Эксперт рассказал, как заработать больше на вкладах в банке

МОСКВА, 29 ноя — ПРАЙМ. Доходность по вкладам в российских банках продолжает двигаться вниз за ставкой ЦБ: сейчас крупнейшие игроки предлагают в среднем 4,42% годовых. Чтобы «выжать из своих денег максимум», ударяться в биржевые спекуляции необязательно: альтернативой может стать накопительный счет, сообщил РИА Новости инвестиционный стратег «БКС Мир инвестиций» Александр Бахтин.

Средства на накопительном счете застрахованы как на обычном вкладе, а вот ставка при определенных условиях может на 0,5-1,5 процентного пункта опережать депозит, отметил Бахтин. По его словам, накопительный счет — это среднее между текущим счетом и вкладом. Он открывается до востребования и предусматривает возможность внесения и снятия денег.

«Изначально ставки по накопительным счетам были заметно ниже, чем по депозитам, предполагающим определенную срочность и в какой-то степени более прогнозируемое движение средств для банка. Но на фоне существенного снижения ставок в экономике и, в частности, по депозитам, теперь проценты по вкладам и накопительным счетам сопоставимы. Более того, в ряде случаев накопительный счет сейчас может оказаться выгоднее по доходности – скажем, на 0,5-1,5 процентного пункта», — сказал Бахтин.

Но на фоне существенного снижения ставок в экономике и, в частности, по депозитам, теперь проценты по вкладам и накопительным счетам сопоставимы. Более того, в ряде случаев накопительный счет сейчас может оказаться выгоднее по доходности – скажем, на 0,5-1,5 процентного пункта», — сказал Бахтин.

Через четыре дня россиянам может прийти неожиданный штраф

Но, делая выбор в пользу накопительного счета, следует внимательно читать договор, предупреждает эксперт. Так, «надбавку» банк может выплачивать при соблюдении дополнительных условий, например при совершении операций по картам на определенную сумму в месяц или при поддержании определенного уровня остатка. Также «надбавка» может исчезать с течением времени – к примеру, через три месяца ставка с 5-5,5% может опускаться до 4%.

«Но при этом плюс накопительных счетов для клиента заключается в том, что это более гибкий инструмент: снять деньги все или часть можно в любой момент, при этом уже полученный доход не потеряется, проценты зачисляются на счет обычно каждый месяц. Одна из целей создания таких счетов – стимулировать граждан не снимать средства с зарплатной карты, а размещать их на накопительном счете, получая доход», — поясняет Бахтин.

Одна из целей создания таких счетов – стимулировать граждан не снимать средства с зарплатной карты, а размещать их на накопительном счете, получая доход», — поясняет Бахтин.

Поддержание ставок по накопительным счетам на высоком относительно ставок по вкладам уровне может быть связано с рядом факторов, полагает эксперт. Например, таким образом можно хотя бы временно удержать вкладчика, разочаровавшегося в депозитах. Позднее банк может предложить ему перевести средства с накопительного счета в инвестиционные инструменты, в том числе от своих партнеров – например, структурные продукты, где можно предусмотреть защиту капитала до 100%. Это может быть первым шагом инвестора к фондовому рынку, где потенциальный доход заметно превышает ставки по вкладам и накопительным счетам.

Как заработать на банковских вкладах рассказал инвестор

Ставка на депозитных счетах в российских банках продолжает снижаться. На сегодня в среднем этот показатель остается на уровне 4,42% годовых. Многие вкладчики стали закрывать счета и вкладывать деньги в ценные бумаги, но есть альтернативный способ заработка.

В беседе с РИА «Новости» инвестиционный стратег компании «БКС Мир инвестиций» Александр Бахтин предложил переложить деньги на накопительный вклад. Он так же, как и депозит, застрахован, но ставка по нему выше на 0,5 -1,5%. Счет открывается до востребования. Его можно пополнять или снимать с него средства в любой момент. Это его главное отличие от депозита, где на счет только капают проценты.

«Проценты по вкладам и накопительным счетам сопоставимы. Более того, в ряде случаев накопительный счет сейчас может оказаться выгоднее по доходности — скажем, на 0,5−1,5 процентного пункта», — отметил эксперт.

Бахтин предупредил, что при открытии накопительного счета нужно внимательно читать договор. Банк может выставить дополнительные условия для выплаты доходной части. К примеру, может прописать условия проведения операции по карте на определенную сумму или поддержание остатка на конец месяца. При этом банки оставляют за собой право менять уровень ставки. Она может опуститься с 5% через три месяца до 4%.

Положительный момент накопительного счета в том, что деньги с него можно снять в любой момент вместе с накопленными процентами. Отчисления туда можно делать прямо с зарплаты, установив необходимый процент.

Банки стараются держать ставки на накопительных счетах выше, чем на депозитах. Таким образом они стараются сохранить клиентов, которых разочаровала доходность их обычных вкладов. Кроме того, кредитные учреждения могут позднее предложить своим проверенным клиентам перевести средства в ценные бумаги, где доходная часть значительно выше.

Снижение ставок на валютных депозитных счетах привела к тому, что россияне стали массово забирать свои деньги из банков. Подводя итоги октября, Центробанк сообщил, что за месяц вкладчики закрыли счета на 1,15 миллиарда долларов. С начала года эта цифра достигла 13 миллиардов.

Поделиться статьей

AI помогает Micron зарабатывать миллионы на банковских вкладах :: Новости :: РБК Инвестиции

Фото: Unsplash

Разработчик микросхем из США Micron Technology использует искусственный интеллект для выбора наиболее выгодных условий по депозитам. Об этом сообщает The Wall Street Journal.

Об этом сообщает The Wall Street Journal.

По данным издания, по состоянию на 3 июня 2021 года Micron располагал примерно $7,8 млрд наличных. Доход компании по процентам со вкладов составил около $8 млн, что почти в три раза меньше, чем год к году ($23 млн). Как уточняет WSJ, в первую очередь это связанно с падением процентных ставок в банках.

Приложение позволяет компании анализировать программы более 20 банков, с которыми сотрудничает Micron, тем самым отбирая наиболее выгодные предложения, включая банковские депозиты овернайт, срочные депозиты, фонды денежного рынка, валюты и инвестиционных менеджеров.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Автор

Кямран Кичемайкин

Жители Тверской области не смогут заработать на банковских вкладах свыше 5,5%

24 апреля Банк России заявил о снижении ключевой ставки до исторического минимума.

24 апреля 2020, Пятница 16:42

Банк России, как регулятор, в очередной раз воспользовался своим главным инструментом и повлиял, как минимум, на два процесса, которые хорошо знакомы обывателю далекому от азов экономики.

Ключевая ставка, как ранее уже пояснял TVTVER.ru, прежде всего повлияет на отношения Центробанка и коммерческих банков. Именно под эти обозначенные 5,5% финансовые структуры, находящиеся в частных руках, смогут брать кредит у самого Банка России и накинув на него свой процент, предлагать кредиты населению и зарабатывать.

При этом, по идее, должны быть снижены ставки по кредитам, предлагаемым далее населению. Расчет прост — процент ниже, привлекательность выше. Выше привлекательность — выше закредитованность населения. Таким образом финансовые структуры смогут выживать, а сам Центробанк получит с коммерческих структур те самые 5,5%.

Это неплохо для тех граждан, кому кредит жизненно необходим, но очень неважно для тех, кто уже имеет сбережения и доверил заработать на них для себя банку. Финансовые структуры с порядочной репутацией никогда не позволят себе рисковать, предлагая более высокий процент по вкладам, чем ключевая ставка банка. Иными словами, в новых реалиях самый супер-супер вклад может предлагаться под 5 с небольшим процентов. Но банки предпочитают и на этом подзаработать прилично, поэтому ставки по вкладам упадут до рекордных 4 с небольшим процентов годовых.

Финансовые структуры с порядочной репутацией никогда не позволят себе рисковать, предлагая более высокий процент по вкладам, чем ключевая ставка банка. Иными словами, в новых реалиях самый супер-супер вклад может предлагаться под 5 с небольшим процентов. Но банки предпочитают и на этом подзаработать прилично, поэтому ставки по вкладам упадут до рекордных 4 с небольшим процентов годовых.

То есть, положили вы, скажем, в банк 100 тысяч, получите через год 104 с небольшим тысячи. Сегодня эти самые четыре тысячи — это один поход в продуктовый магазин.

Но другого всем нам не предлагают. Эксперты считают, что за счет снижения ключевой ставки, в глобальном смысле, удастся обуздать инфляционные процессы. Так может уже упомянутый поход в продуктовый магазин хотя бы не станет дороже?

Как заработать на краткосрочных вкладах?

Краткосрочные вклады открываются на срок до 1 года. В отличие от других программ по ним назначаются более низкие процентные ставки. Иногда нет возможности пополнить или досрочно снять часть денег. Но они являются отличным решением для тех, кто планирует совершить в скором времени крупную покупку и приумножить свой капитал.

Но они являются отличным решением для тех, кто планирует совершить в скором времени крупную покупку и приумножить свой капитал.

Зайдите на портал bankibel.by, если хотите изучить актуальные предложения от банков Беларуси. На сайте представлена возможность выбрать депозит на любое количество времени и под разные проценты.

Особенности краткосрочных вкладов

Такие депозиты можно:

- открыть в любом отделении выбранной финансовой организации,

- быстро продлить по необходимости.

Для удобства банки предлагают сервисы, позволяющие получать в удобное для клиентов выписки, выпускать карты.

Открыть краткосрочный вклад просто. Для этого не всегда требуется посещение банка. Многие предлагают услугу через интернет-банкинг. Если этот вариант вам не подходит, то средства могут быть при необходимости переданы переводом или наличными средствами.

Жителям Гродно на сайте Bankibel предлагается найти подходящий вариант в белорусских рублях или в иностранной валюте и сразу рассчитать получаемый доход. Перейдя по ссылке выбранного банка, сможете получить о нем всю необходимую информацию о правильном принятии решения.

Перейдя по ссылке выбранного банка, сможете получить о нем всю необходимую информацию о правильном принятии решения.

Как можно заработать на краткосрочных вкладах?

Для получения прибыли, нужно не только правильно выбрать банк, но и период, когда сделать свое вложение. Величина процентов зависит от ставки рефинансирования. Если отслеживать ее динамику, принять правильное решение будет не так сложно. Если самостоятельно этим заниматься лень, на сайте банки.бел сможете получить самые новые сведения о процентных ставках по вкладам в иностранной валюте в Гродно. Информация регулярно обновляется, поэтому принять правильное решение будет просто.

Для получения максимально возможного дохода воспользуйтесь и специальными предложениями. Например, в рамках проводимых акций для привлечения новых клиентов финансовые учреждения предлагают увеличение дохода на 50% за один месяц.

Большой популярностью у жителей Беларуси пользуются вклады на срок до 35 дней. Исследования показывают, что бессрочные вклады с повышенной ставкой очень популярны. При этом вклады «до востребования» снимаются вкладчиками долго. Но при размещении денег на несколько недель снимаются своевременно.

При этом вклады «до востребования» снимаются вкладчиками долго. Но при размещении денег на несколько недель снимаются своевременно.

Есть тонкость — если выбирается не долгосрочный вклад, доход выплачивается в конце договорных отношений, если срок его действия фиксированный или в конце каждого календарного месяца, если деньги были положены «до востребования».

Если хотите заработать, то самые выгодные предложения предлагают:

- Банк Решение — 18%,

- МТБанк — 16%,

- Идея Банк — 16%

- БелИнвестБанк — 16%.

Во всех этих компаниях предлагается сделать вклад на срок до одного года. Чем выше процент, тем менее комфортные для клиентов условия. Например, нельзя будет снять средства до окончания срока действия договора. Финансовое учреждение в этом случае может изменить процентную ставку в одностороннем порядке, если она не является фиксированной. Поэтому для получения прибыли, лучше выбрать фиксированный вариант.

Специалисты рекомендуют: если сумма вклада большая, лучше открыть несколько счетов в разных денежных единицах. Вы можете рассчитать самостоятельно ежемесячную или годовую выгоду, или попросить об этом сотрудника банка.

Вы можете рассчитать самостоятельно ежемесячную или годовую выгоду, или попросить об этом сотрудника банка.

ООО «Майфин»

УНП 192 711 843

Что такое банковский депозит? Как открыть вклад и заработать деньги?

Что такое банковский депозит?

Депозит — это хранение ваших сбережений в банке под процент.

По определению НБУ, депозит или вклад — это соглашение, где одна сторона (банк), которая принимает поступившую от другой стороны (вкладчика) или поступившую для нее определенные денежные средства (вклад), обязуется возвратить всю сумму вклада и выплатить проценты на нее или доход в другой форме на условиях и в порядке, установленных договором. Само слово «депозит» происходит от лат. depositum — передан на хранение.

Чем отличается депозит от вклада?

Вклад и депозит — в чём же разница? В том, что вклад — это хранение денежных средств и извлечение выгодной прибыли. В то время, как депозит — это хранение не только денег, но и ценных вещей, акций, металлов, важных документов.

Что такое процентная ставка?

Процентная ставка по вкладам — это процент, который банк обязан уплачивать своим клиентам за возможность пользоваться денежными средствами, которые размещаются на депозитном счете.

При этом, доход банка — это разница между размещением финансовых средств и вовлечение новых клиентов.

Какой выбрать депозит?

Для начала нужно ознакомиться с видами депозитов.

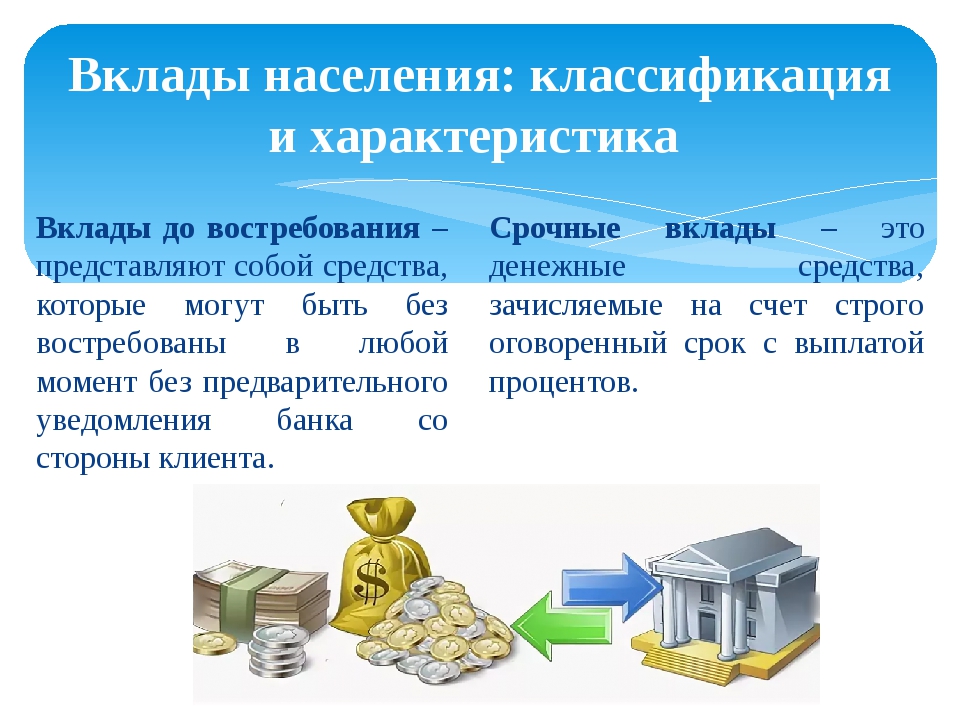

Они бывают двух видов: срочные и вклады до востребования.

- Срочные вклады — это депозиты/вклады положенные под проценты, которые вносятся на определенный срок хранения, который полностью изымается по истечении заданного срока. Этот вид депозита менее ликвидный, но при этом он приносит более высокий процентный доход.

- Вклады до востребования — это депозит без точного указанного срока хранения. Он возвращается по первому требованию клиента. Как правило, для такого вида депозита начисление процента по ставке ниже, чем при срочном вкладе.

При этом срочные вклады делятся на еще несколько подгрупп:

- Накопительный (возможно пополнять депозит на протяжении всего срок хранения).

- Сберегательный (самый обычный вид срочного вклада, по условиям нельзя пополнять или снимать любые суммы).

- Расчетный (универсальный вклад, в котором возможно контролировать и проводить любые операции по пополнению и снятию сумм).

Главным при выборе депозита является его процентная ставка (как правильно рассчитывается на год). От этого процента зависит степень вознаграждение клиента-вкладчика. Размер ставки зависит от множества сопутствующих факторов.

Один из первых — срок хранения депозита. Чем меньше срок, тем меньше доход от инвестиций. Правда иногда банки всё же проводят специальные акции. Срок определяет долгосрочные эти депозиты или краткосрочные. Краткосрочные позволяют хранить сбережения от 1 до 9 месяцев. В то время, как долгосрочные обычно предполагают нахождение вложений в банке на срок от 1 года и дольше. Некоторые банки оставляют за собой право устанавливать и фиксировать несколько процентных ставок по определенному вкладу. Такое часто встречается у депозитов с возможностью пополнения. Банк может устанавливать ставку для первоначального взноса и далее ставку для последующих пополнений, в зависимости от последнего взноса до окончания срока хранения.

Проценты по депозитам можно получать в разное время. Кому-то нравится еженедельно или же ежеквартально получать эти проценты. Кто-то захочет получать эти проценты раз в полгода. Вкладчик может получать доход от депозита авансом (тогда, когда откроет депозита) или когда депозитный срок истечет. При втором варианте выгоднее будет выбрать вклад с капитализацией процентов т.е. ежемесячно аккумулированные проценты будут постепенно прибавляться к сумме депозита и уже впоследствии начисление процентов происходит учитывается с ранее капитализированный процентов.

Банки фиксируют минимальную сумму по каждому виду вклада. Обычно эта минимальная сумма колеблется между 100 гривнами (евро, долларом США) и может достигать несколько тысяч. При этом, в некоторых видах вкладов предусматривается возможность изменения первоначальная сумма для частичного снятия денег или пополнения счета.

При этом, в некоторых видах вкладов предусматривается возможность изменения первоначальная сумма для частичного снятия денег или пополнения счета.

Стоит понимать, что очень многое зависит от валюты вложения.

Что такое валютный депозит?

Диверсификация денежных средств обычно осуществляется в рамках трех главных валют: гривна, евро, доллар США. Сегодня наиболее распространенной валютой для хранения денег на депозите считается гривна, так как процентные ставки по этой валюте выше и от того валютный депозит в гривнах более привлекательный в глазах вкладчика.

Если сомневаетесь в какой валюте хранить деньги на депозите, то финансисты рекомендуют исходить из того, в какой валюте вкладчик изначально хочу положить деньги на депозит, а также стоит обращать внимание на то, в какой валюте вкладчику нужны будут деньги по окончанию депозитного договора. Проще говоря, если нет нужды переходить с одной валюты на другую, то лучше и не делать этого, так как вы можете столкнуться с дополнительными конверсиями при проведении определенных операций. А это, в свою очередь, снижает вашу депозитную доходность.

А это, в свою очередь, снижает вашу депозитную доходность.

Что такое отрицательная ставка по депозитам?

Иногда не банк платит проценты, а вкладчик платит банку за хранение его денег. Это называется отрицательная ставка по депозиту. Такое может происходить в случае, когда на банковских счетах есть большие суммы денежных средств, а бизнес и экономика в целом требует приток финансов, что удержаться на плаву.

Что проверить в депозитном договоре?

Когда вы уже разобрались с терминами и общим процессом и готовы положить деньги на депозит, то стоит проверить все пункты депозитного договора:

- совпадает ли число процентов с ранее оговоренными с сотрудником банка;

- даты: начало и окончание депозитного счета;

- убедитесь также в том, что банк не занимается взиманием комиссионных за то, чтобы открыть депозитный счета. Если же взимает, то задайте вопросы о том, как это отразится на вашем депозитном счете, когда срок вклада будет истекать. При проведении ряда операция (снятие наличных средств, безналичный перевод, зачисление безналичных) банк может удержать комиссию по утвержденным тарифам. Нужно внимательно перечитывать договор и смотреть другие дополнительные документы. Поэтому лучше всего подробно поинтересуйтесь у сотрудника банка какие комиссионные вы будете выплачивать.

При проведении ряда операция (снятие наличных средств, безналичный перевод, зачисление безналичных) банк может удержать комиссию по утвержденным тарифам. Нужно внимательно перечитывать договор и смотреть другие дополнительные документы. Поэтому лучше всего подробно поинтересуйтесь у сотрудника банка какие комиссионные вы будете выплачивать.

При проведении ряда операция (снятие наличных средств, безналичный перевод, зачисление безналичных) банк может удержать комиссию по утвержденным тарифам. Нужно внимательно перечитывать договор и смотреть другие дополнительные документы. Поэтому лучше всего подробно поинтересуйтесь у сотрудника банка какие комиссионные вы будете выплачивать.

Стоит ли открывать депозитный счет?

“Уберечь свои деньги стоит больших трудов, чем добыть их” (Мишель де Монтень).

Поэтому делая свой выбор в пользу депозита вы сможете сохранить свои деньги. Особенно актуально для людей, которые хотят правильно научиться откладывать деньги.

Просто нужно ответственно и тщательно взвешивать все плюсы и минусы, и выбирать правильный банк. Как его выбрать и на что обращать особое внимание при выборе вы узнаете в следующей статье.

Грамотные вкладчики на депозитах неплохо зарабатывают — Forbes Kazakhstan

Иллюстрация: deposits.su

Просто о финансах. Урок 4-й. Не только сохранить, но и заработать

Урок 4-й. Не только сохранить, но и заработать

Февральская девальвация тенге вызвала у инвесторов защитную реакцию. Вкладчики, чтобы избежать рисков дальнейшего снижения курса, перекладывали депозиты из тенге в валюту. Но покупают доллары не только для того, чтобы копить.

У моей подруги изъяли земельный участок под государственные нужды. Дом «ушел» с участком. Как собственник изымаемого имущества она получила денежную компенсацию. Но задолго до этого принялась искать другой дом — для покупки. После множества просмотров нашла. Совсем рядом, на соседней улице. Правда, тогда, когда за первый – в другом районе и менее подходящий, отдала задаток. Задатком пришлось пожертвовать. Но и во второй дом переехать сразу было нельзя. По условиям продавца, оформить сделку и распоряжаться им как собственностью можно было только через месяц, а оплатить – только в долларах. Два-три дня пришлось пожить у родственников и за это время — снять в аренду другое жилье. Полученную за дом компенсацию она решила положить на депозит:

— Как думаешь, лучше сразу купить доллары или положить на месяц в тенге, а обменять перед сделкой?

— Надо посчитать, как выгоднее. По тенговому – доходность выше, но есть опасность его снижения по отношению к доллару.

По тенговому – доходность выше, но есть опасность его снижения по отношению к доллару.

— Выгоднее – в тенге. Нашла банк, который дает 10,5% в тенге, а в долларах – всего 4,1% получается. Они посчитали. Я проверила – всё до копейки выдают, — докладывает подруга вечером.

Так и сделала. В Алматы за вкладчика конкурируют десятка два банков – выбор есть.

А тут еще и тенге укрепился. Удачливая!

Богатым – тем, кто не первый раз покупает-продает дом или американскую мечту Rolls Royce, советов не нужно, они сами умные. А людям демократических сословий экономисты рекомендуют: «Деньги храните в той валюте, в которой собираетесь тратить». Но недвижимость и автомобили на рынке продаются за доллары.

Вклады населения в банках за январь-август подросли на 11%: валютные депозиты выросли на 43% (в том числе за февраль — на 18%), а тенговые — упали на 13%. Их доля во вкладах снизилась до трети. Скорее всего их народ и обменял на доллары. Зря. Ведь начинать покупать валюту, когда она уже подорожала, значит принести прибыль валютным спекулянтам, которые часто зарабатывают на панике, а себе — убыток.

Их доля во вкладах снизилась до трети. Скорее всего их народ и обменял на доллары. Зря. Ведь начинать покупать валюту, когда она уже подорожала, значит принести прибыль валютным спекулянтам, которые часто зарабатывают на панике, а себе — убыток.

Есть золотое правило — хранить деньги в разных валютах. Более крупные вкладчики снижают валютные риски, открывая валютные вклады. Те, кто получает зарплату, бонусы или, как бывший хозяин дома моей подруги, доходы в валюте, делают так же. Это долгосрочная политика, подходящая человеку, решившему копить для исполнения мечты.

С началом осени тенге укрепился. К доходности вклада в тенге за счет процента добавилась доходность за счет подорожания тенге. Те, кто весной оставил часть своих денег на тенговом депозите, выиграли.

Поворот к страховке юрлицом

Вкладывать собственные деньги казахстанцы предпочитают в… деньги. Обычная цель сбережений — иметь деньги на жизнь, на всякий случай. Копят, чтобы купить квартиру и сдавать в аренду, — реже. Недвижимость как инструмент для вложений сейчас не популярна. Дом для себя и семьи – другое. Деньги – это средство. Но дом – это уже серьёзные деньги. Как и первоначальный капитал для открытия собственного дела.

Недвижимость как инструмент для вложений сейчас не популярна. Дом для себя и семьи – другое. Деньги – это средство. Но дом – это уже серьёзные деньги. Как и первоначальный капитал для открытия собственного дела.

Рост вкладов населения связан не только с ростом доходов. Казахстанцы в противовес экономической теории, говорящей о снижении доходности по мере роста надежности актива, считают, что между выгодой и надежностью — прямая связь. Откладывая деньги, они заботятся прежде всего о том, чтобы не потерять их, а не о том, чтобы заработать.

За то, чтобы деньги вкладчика спокойно полёживали на депозите, отвечает государственный фонд гарантирования депозитов (КФГД). Казахстанцы, хранящие деньги в банке и знающие о страховании вкладов, за защиту сбережений не переживают.

По данным КФГД, на 1 сентября 2014 банки-участники системы обязательного гарантирования депозитов имели 16,81 млн клиентов. Учитывайте, что один вкладчик может быть клиентом в нескольких банках и иметь несколько депозитов в одном банке. В банках-участниках открыто 22,7 млн счетов физлиц, а общая сумма депозитов составляла 4,4 трлн тенге. Получается, средняя сумма на вкладчика – 263000, на счет — 195000 тенге.

В банках-участниках открыто 22,7 млн счетов физлиц, а общая сумма депозитов составляла 4,4 трлн тенге. Получается, средняя сумма на вкладчика – 263000, на счет — 195000 тенге.

В Казахстане вот уже восемь лет нет банковских крахов. Последний по времени обанкротившийся банк — Валют-Транзит — лишен лицензии в декабре 2006. Его долг перед 390 тыс. вкладчиков составлял 52 млрд тенге. В марте 2008 КФГД выплатил 13,8 млрд тенге — 97,6% от суммы возмещения по вкладам физлиц.

Предпосылок к повторению истории Валют-Транзита на финансовом рынке нет. Вклады населения сохраняются надежно. Денег у фонда (а в активах у него, по данным экспертов, — 200 млрд тенге) достаточно. Если какой-то банк будет ликвидирован, то фонд вполне сможет обеспечить устойчивость. Но не стоит забывать, что выплачивает КФГД только сумму вклада — не больше 5 млн тенге. Проценты по вкладам не возмещаются.

Проценты по вкладам не возмещаются.

Знающие клиенты утраты вклады не боятся. Опасаются те, кто не знает о гарантировании: чаще других не доверяют банкам граждане с начальным образованием и невысоким доходом. Другие следят за работой банка и делают вклады до 5 млн тенге в 2-3 банка.

Еще деталь. КФГД не гарантирует депозиты юридических лиц, но страхование вкладов распространяется на деньги, размещенные на счетах и во вкладах индивидуальных предпринимателей (ИП). ИП хоть и имеют бизнес, но официально считаются физлицами, и их депозиты КФГД страхует. Поэтому ИП в случае проблем с их банком вернут деньги, но, как и все вкладчики, они не получат ничего сверх суммы в 5 млн.

… Все очень сильно зависит от человека, от его темперамента и желаний. Универсального решения нет. Один готов сделать долгосрочный вклад и не думать о своих деньгах, а другой каждые три дня на эту тему размышляет и дергается. Давать какой-то общий совет — сложно. Тем не менее, если у гражданина есть какая-то существенная сумма денег (например, эквивалент $10 тыс. в тенге) и он в ближайший год не собирается их тратить, то лучше как минимум положить деньги на депозит. Если же вы эти деньги собираетесь тратить в ближайшее время, то… все равно, говорят эксперты, храните их в тенге на депозитах в банках.

в тенге) и он в ближайший год не собирается их тратить, то лучше как минимум положить деньги на депозит. Если же вы эти деньги собираетесь тратить в ближайшее время, то… все равно, говорят эксперты, храните их в тенге на депозитах в банках.

Все материалы из цикла «Просто о финансах» см. здесь.

Определение и примеры коммерческого банка

Что такое коммерческий банк?

Термин «коммерческий банк» относится к финансовому учреждению, которое принимает депозиты, предлагает услуги по текущим счетам, предоставляет различные ссуды и предлагает основные финансовые продукты, такие как депозитные сертификаты (CD) и сберегательные счета, для физических лиц и малых предприятий. Коммерческий банк — это то место, где большинство людей занимаются банковскими делами.

Коммерческие банки зарабатывают деньги, предоставляя и получая проценты по ссудам, таким как ипотека, автокредитование, бизнес-ссуды и личные ссуды. Клиентские депозиты предоставляют банкам капитал для выдачи этих ссуд.

Клиентские депозиты предоставляют банкам капитал для выдачи этих ссуд.

Ключевые выводы

- Коммерческие банки предлагают потребителям и малому и среднему бизнесу базовые банковские услуги, включая депозитные счета и ссуды.

- Эти банки зарабатывают деньги на различных комиссиях и за счет получения процентного дохода от ссуд.

- Банки традиционно располагались в физических местах, но теперь все большее их число работает исключительно в Интернете.

- Коммерческие банки важны для экономики, потому что они создают капитал, кредиты и ликвидность на рынке.

Как работают коммерческие банки

Коммерческие банки предоставляют базовые банковские услуги населению — как индивидуальным потребителям, так и малым и средним предприятиям. Как упоминалось выше, эти услуги включают в себя чековые и сберегательные счета, ссуды и ипотечные кредиты, основные инвестиционные услуги, такие как компакт-диски, а также другие услуги, такие как сейфовые ячейки.

Банки зарабатывают деньги на сервисных сборах и комиссиях. Эти сборы различаются в зависимости от продуктов, начиная от сборов за счет (ежемесячные сборы за обслуживание, минимальные балансовые сборы, сборы за овердрафт, сборы за недостаточность средств (NSF)), сборы за сейф и штрафы за просрочку платежа.Многие кредитные продукты также содержат комиссии в дополнение к процентным платежам. Банки также зарабатывают деньги на процентах, которые они зарабатывают, ссужая деньги другим клиентам. Средства, которые они ссужают, поступают из депозитов клиентов. Однако процентная ставка, выплачиваемая банком по займам, меньше, чем ставка, взимаемая с одолженных ими денег. Например, банк может предложить клиентам сберегательных счетов процентную ставку 0,25% в год, а с клиентов по ипотеке — 5,75% годовых.

Коммерческие банки традиционно располагались в зданиях, куда клиенты приходили, чтобы воспользоваться услугами кассовых окон и банкоматами для выполнения повседневных банковских операций. С развитием технологий большинство банков теперь позволяет своим клиентам предоставлять в Интернете большинство тех же услуг, которые они могли бы делать лично, включая переводы, депозиты и оплату счетов. Многие учреждения являются онлайн-банками. Поскольку у этих банков нет обычных отделений, они могут предлагать своим клиентам более широкий спектр продуктов и услуг по более низкой цене — или вообще не предлагать их.

С развитием технологий большинство банков теперь позволяет своим клиентам предоставлять в Интернете большинство тех же услуг, которые они могли бы делать лично, включая переводы, депозиты и оплату счетов. Многие учреждения являются онлайн-банками. Поскольку у этих банков нет обычных отделений, они могут предлагать своим клиентам более широкий спектр продуктов и услуг по более низкой цене — или вообще не предлагать их.

Все большее число коммерческих банков работают исключительно в режиме онлайн, где все операции с коммерческим банком должны производиться в электронном виде.

Коммерческие банки — важная часть экономики. Они не только предоставляют потребителям необходимые услуги, но также помогают создавать капитал и ликвидность на рынке. Это влечет за собой получение денег, которые их клиенты вкладывают в свои сбережения, и их ссуды другим. Коммерческие банки играют роль в создании кредита, что приводит к увеличению производства, занятости и потребительских расходов, тем самым стимулируя экономику. Таким образом, деятельность коммерческих банков строго регулируется центральными банками.Например, центральные банки устанавливают резервные требования к коммерческим банкам. Это означает, что банки должны держать определенный процент своих потребительских депозитов в центральном банке в качестве подушки безопасности на случай, если широкая публика поспешит вывести средства.

Таким образом, деятельность коммерческих банков строго регулируется центральными банками.Например, центральные банки устанавливают резервные требования к коммерческим банкам. Это означает, что банки должны держать определенный процент своих потребительских депозитов в центральном банке в качестве подушки безопасности на случай, если широкая публика поспешит вывести средства.

Особые соображения

Клиенты находят инвестиции коммерческих банков, такие как сберегательные счета и компакт-диски, привлекательными, поскольку они застрахованы Федеральной корпорацией страхования вкладов (FDIC), а деньги можно легко снять.У клиентов есть возможность снимать деньги по требованию, а остатки полностью застрахованы на сумму до 250 000 долларов, поэтому банкам не нужно много платить за эти деньги. Многие банки вообще не платят процентов по остаткам на текущих счетах или, по крайней мере, платят очень мало, а также выплачивают процентные ставки по сберегательным счетам, которые намного ниже ставок казначейских облигаций США (казначейские облигации). Однако по этим инвестициям традиционно выплачиваются очень низкие процентные ставки по сравнению с паевыми фондами и другими инвестиционными продуктами. В некоторых случаях по депозитам в коммерческих банках, например по текущим счетам, проценты вообще не выплачиваются.

Однако по этим инвестициям традиционно выплачиваются очень низкие процентные ставки по сравнению с паевыми фондами и другими инвестиционными продуктами. В некоторых случаях по депозитам в коммерческих банках, например по текущим счетам, проценты вообще не выплачиваются.

Потребительское кредитование составляет основную часть кредитования североамериканских банков, и в этом отношении ипотека составляет самую большую долю. Ипотечные кредиты используются для покупки недвижимости, а сами дома часто являются залогом ссуды. Ипотечные кредиты обычно выдаются на 30-летний период погашения, а процентные ставки могут быть фиксированными, регулируемыми или переменными. Хотя во время жилищного пузыря в США в 2000-х годах предлагалось множество более экзотических ипотечных продуктов, многие из более рискованных продуктов, включая ипотечные кредиты с возможностью выбора платежа и ссуды с отрицательной амортизацией, сейчас встречаются гораздо реже.

Автокредитование — еще одна важная категория обеспеченного кредитования для многих банков. По сравнению с ипотечным кредитованием автокредиты обычно выдаются на более короткие сроки и по более высоким ставкам. Банки сталкиваются с серьезной конкуренцией в автокредитовании со стороны других финансовых учреждений, например, с операциями по кэптивному финансированию автокредитования, проводимыми производителями и дилерами автомобилей.

По сравнению с ипотечным кредитованием автокредиты обычно выдаются на более короткие сроки и по более высоким ставкам. Банки сталкиваются с серьезной конкуренцией в автокредитовании со стороны других финансовых учреждений, например, с операциями по кэптивному финансированию автокредитования, проводимыми производителями и дилерами автомобилей.

Кредитные карты — еще один важный вид кредитования. Кредитные карты — это, по сути, личные кредитные линии, которые можно использовать в любое время.Visa и MasterCard управляют собственными сетями, через которые деньги перемещаются между банком покупателя и банком продавца после транзакции. Не все банки занимаются кредитованием по кредитным картам, и уровень дефолта традиционно намного выше, чем при ипотечном кредитовании или других видах обеспеченного кредитования. Тем не менее, кредитование кредитной картой обеспечивает прибыльные сборы для банков — комиссию за обмен, взимаемую с торговцев за принятие карты и заключение транзакции, комиссию за просрочку платежа, обмен валюты, превышение лимита и другие сборы для пользователя карты, так как а также повышенные ставки на остатки, которые пользователи кредитных карт переносят из месяца в месяц.

Коммерческие банки и инвестиционные банки

Как коммерческие, так и инвестиционные банки предоставляют важные услуги и играют ключевую роль в экономике. Эти две отрасли банковской индустрии обычно держались отдельно друг от друга благодаря Закону Гласса-Стиголла 1933 года, который был принят во время Великой депрессии. Он был отменен Законом Грэмма-Лича-Блайли 1999 года.

В то время как коммерческие банки традиционно оказывали услуги физическим и юридическим лицам, инвестиционный банкинг предлагает банковские услуги крупным компаниям и институциональным инвесторам.Они выступают в качестве финансовых посредников, предоставляя своим клиентам услуги андеррайтинга, стратегии слияний и поглощений (M&A), услуги корпоративной реорганизации и другие виды брокерских услуг для институциональных и состоятельных частных лиц (HNWI).

В то время как клиенты коммерческого банкинга включают частных лиц и малый бизнес, клиенты инвестиционного банкинга включают правительства, хедж-фонды, другие финансовые учреждения, пенсионные фонды и крупные компании.

Примеры коммерческих банков

Некоторые из крупнейших финансовых институтов мира являются коммерческими банками или осуществляют коммерческие банковские операции, многие из которых находятся в Соединенных Штатах.Например, Chase Bank является коммерческим банковским подразделением JPMorgan Chase. По состоянию на март 2020 года банк Chase Bank со штаб-квартирой в Нью-Йорке сообщил об активах около 2,7 триллиона долларов США. Bank of America является вторым по величине банком в Соединенных Штатах с активами более 2 триллионов долларов США и 66 миллионами клиентов, включая как розничных клиентов, так и мелких клиентов. и средний бизнес.

Часто задаваемые вопросы

Является ли мой банк коммерческим банком?

Возможно! Коммерческие банки — это то, о чем большинство людей думает, когда слышит термин «банк».«Коммерческие банки принимают депозиты, предоставляют ссуды, охраняют активы и работают с самыми разными типами клиентов, включая широкую общественность и предприятия. Если ваш счет открыт в общественном банке или кредитном союзе, это, вероятно, не будет коммерческим банком.

Если ваш счет открыт в общественном банке или кредитном союзе, это, вероятно, не будет коммерческим банком.

Какую роль коммерческие банки играют в экономике?

Коммерческие банки имеют решающее значение для банковской системы с частичным резервированием, которая в настоящее время существует в большинстве развитых стран. Это позволяет банкам выдавать новые ссуды в размере до (обычно) 90% от имеющихся у них депозитов, что теоретически способствует росту экономики за счет высвобождения капитала для кредитования.

Безопасны ли мои деньги в коммерческом банке?

Для большей части, да. Коммерческие банки жестко регулируются, и большинство депозитных счетов покрывается страховкой FDIC на сумму до 250 000 долларов. Более того, коммерческие банковские услуги и инвестиционно-банковские услуги не могут быть смешаны по закону.

Как банки зарабатывают на ваших деньгах?

в Ипотека, Личные финансы

Телевидение и радио пестрят рекламой от банков, предлагающих подарки, бесплатные счета и даже наличные деньги, когда вы открываете новый текущий или сберегательный счет.

Это не потому, что банки или чрезмерно щедрые люди, и хотя они могут ценить своих клиентов, это не главная причина, по которой они предлагают стимулы, чтобы побудить вас открыть у них новый счет.

Дело в том, что банки не зарабатывают деньги, пока у них нет денег.

Частичный резерв

Одним из основных способов получения прибыли банками является кредитование, и, поскольку вкладчики редко снимают всю сумму со своих счетов сразу, банку разрешается ссудить большую часть собранных денег в виде депозитов.

Федеральная резервная система устанавливает минимальную норму резервирования — сумму, которую банк держит под рукой, но не ссужает. Это известно как банковское обслуживание с частичным резервированием. Хотя банкам разрешено держать резервы сверх того, что требует федеральное правительство, но поскольку банк зарабатывает деньги на ссуде, немногие имеют так называемые избыточные резервы.

Процентные ставки

Один из способов, с помощью которого банки зарабатывают деньги, — это устанавливать процентные ставки по ссудным деньгам, значительно превышающие те, которые они платят в качестве процентов.Например, со сберегательного счета можно платить только 1,5 процента, в то время как проценты по кредитной карте могут составлять 9,9 процента, ссуды на автомобили могут составлять 10,5 процента, а ставки по ипотеке могут составлять от 3,25 до 6,5 процента. Установив более высокие ставки на деньги, предоставленные клиентам, чем те, которые им платят за хранение своих денег, банки могут зарабатывать значительную сумму денег.

Банковские сборы

Помимо процентов, полученных по ипотеке и ссудам, банки также зарабатывают деньги за счет комиссионных, которые они взимают. Банки получают значительную часть своей прибыли в виде комиссионных, взимаемых как с клиентов, так и с клиентов.Только за счет комиссии за овердрафт банки заработали в 2012 году до 32 миллиардов долларов. Другие банки взимают комиссию за обналичивание чека, выписанного в их банке, если лицо, обналичивающее чек, не является клиентом, а программное обеспечение, используемое в банках, позволяет им рассчитывать и сохранять отслеживать эти деньги и прибыль. Некоторые из комиссий, с которыми клиенты сталкиваются в своем банке, включают:

Другие банки взимают комиссию за обналичивание чека, выписанного в их банке, если лицо, обналичивающее чек, не является клиентом, а программное обеспечение, используемое в банках, позволяет им рассчитывать и сохранять отслеживать эти деньги и прибыль. Некоторые из комиссий, с которыми клиенты сталкиваются в своем банке, включают:

- Комиссия за счет. Некоторыми типичными финансовыми продуктами, за которые взимается комиссия, являются текущие счета, инвестиционные счета и кредитные карты.Считается, что эти комиссии предназначены для «технического обслуживания», хотя обслуживание этих счетов обходится банкам относительно мало.

- Комиссия за банкомат. Бывают случаи, когда вы не можете найти банкомат своего банка, и вам придется согласиться на другой банкомат, чтобы получить немного наличных. Что ж, это, вероятно, обойдется вам в 3 доллара. Такие ситуации случаются постоянно и просто означают больше денег для банков.

- Пени. Банки любят взыскивать штрафы за неудачи клиентов.Это может быть платеж по кредитной карте, который вы отправили в 17:05. Это может быть чек, выписанный на сумму, которая на один пенни превышает сумму, имеющуюся на вашем текущем счете. Как бы то ни было, рассчитывайте заплатить штраф за просрочку платежа или пресловутую плату за овердрафт в размере от 25 до 40 долларов. Это отстой для клиентов, но банки в восторге.

- Комиссионные. У большинства банков есть инвестиционные подразделения, которые часто функционируют как брокерские конторы с полным спектром услуг. Конечно, их комиссионные за совершение сделок выше, чем у большинства дисконтных брокеров.

- Заявочные взносы. Каждый раз, когда потенциальный заемщик подает заявку на получение ссуды (особенно жилищной ссуды), многие банки взимают комиссию за выдачу ссуды или подачу заявки. И они могут позволить себе включить эту сумму комиссии в основную сумму вашего кредита, что означает, что вы также будете платить проценты по ней! (Так, если ваша комиссия за подачу заявки на ссуду составляет 100 долларов, и ваш банк заключает ее в 30-летнюю ипотеку с пятипроцентной годовой ставкой, вы заплатите 94,40 доллара в виде процентов только на комиссию в размере 100 долларов).

Банки любят взыскивать штрафы за неудачи клиентов.Это может быть платеж по кредитной карте, который вы отправили в 17:05. Это может быть чек, выписанный на сумму, которая на один пенни превышает сумму, имеющуюся на вашем текущем счете. Как бы то ни было, рассчитывайте заплатить штраф за просрочку платежа или пресловутую плату за овердрафт в размере от 25 до 40 долларов. Это отстой для клиентов, но банки в восторге.

Банки любят взыскивать штрафы за неудачи клиентов.Это может быть платеж по кредитной карте, который вы отправили в 17:05. Это может быть чек, выписанный на сумму, которая на один пенни превышает сумму, имеющуюся на вашем текущем счете. Как бы то ни было, рассчитывайте заплатить штраф за просрочку платежа или пресловутую плату за овердрафт в размере от 25 до 40 долларов. Это отстой для клиентов, но банки в восторге.

По мере того, как банки становятся более жесткими и ограниченными в отношении процентных ставок или других факторов, которые исторически приносили им деньги, все большее число банков будет устанавливать комиссии для компенсации возможных убытков.

При выборе банка, будь то текущий счет, сберегательный счет или ссуда, важно понимать, как банки зарабатывают деньги. Это понимание поможет вам избежать увеличения прибыли банка за ваш счет. Заполните нашу контактную форму, чтобы узнать больше о банковской системе и о том, как банки увеличивают прибыль.

Что делает банк с моими деньгами?

Если вы прочитали наше руководство по банковскому делу, то, надеюсь, теперь знаете, что банковский счет — это не просто более удобный и безопасный вариант спрятать деньги под матрасом.

Но хотя мы используем наши банковские счета каждый день, то, как на самом деле работает банк, может быть загадкой! Мы отодвинули занавеску, чтобы точно узнать, что там происходит…

Комиссия или бесплатно?

Есть некоторые банковские счета, с которых взимается ежемесячная плата — взамен вы можете получить туристическую страховку, возврат денег или более высокую процентную ставку. Но для большинства из нас наши счета ничего не стоят заранее.

Но для большинства из нас наши счета ничего не стоят заранее.

Это может показаться очевидным. В конце концов, там ваши деньги, зачем вам платить, чтобы получить их ?! Но так было не всегда — «бесплатный» банкинг появился в Великобритании только в 1970-х годах, а во многих других странах принято платить за снятие наличных или платить ежемесячную плату.

Хорошо, а сколько стоит мой счет банку?

Если задуматься, банковский счет — это услуга, которую предоставляет банк. И предоставление этой услуги стоит денег. Вы можете получить:

- Физические, онлайн, мобильные и телефонные банковские услуги. Банки должны их развивать — и делать так, чтобы технологии были на шаг впереди преступников!

- Дебетовая карта с чипом и пин-кодом и технология бесконтактных платежей.

- Бесплатные транзакции по дебетовой карте во многих розничных магазинах — каждый раз, когда вы ее используете, ваш банк платит небольшую комиссию компании, которая принимает транзакцию по карте для продавца.

- Бесплатное снятие наличных в банкоматах этого банка и других банков — если вы снимаете деньги в банкомате другого банка, ваш банк платит этому банку небольшую комиссию.

- Беспроцентный овердрафт или кредитная карта, чтобы вы могли занимать у них деньги, не выплачивая никакой дополнительной компенсации.

Если вы будете осторожно использовать свой овердрафт и кредитную карту, вы легко никогда не сможете ничего заплатить банку — несмотря на то, что пользовались этими услугами в течение многих лет!

А куда уходят эти деньги?

Если у вас есть деньги на вашем счете, их нет в поле с надписью Joe Bloggs, ожидающим вас в любое время, когда вам понадобится взять десятку.Он является частью денежного пула вместе с текущими или сберегательными счетами всех остальных клиентов.

Оставайтесь с нами здесь, потому что от этого момента у нас кружится голова: в любой момент у банка меньше денег, доступных для снятия, чем общая сумма, которую люди вложили. Это потому, что они ссужали часть денег другим людям — и зарабатывают деньги, взимая проценты по этим займам. Так что, если бы все захотели снять все свои деньги наличными одновременно, это было бы невозможно.Это называется «набегом на банки».

Это потому, что они ссужали часть денег другим людям — и зарабатывают деньги, взимая проценты по этим займам. Так что, если бы все захотели снять все свои деньги наличными одновременно, это было бы невозможно.Это называется «набегом на банки».

Но даже если это произойдет, любые сбережения или остатки на текущих счетах до 85 000 фунтов стерлингов, хранящиеся в банке, строительном кооперативе или кредитном союзе, защищены схемой компенсации финансовых услуг.

Итак, как они зарабатывают деньги?

Посмотрим правде в глаза, ни одна компания не собирается предлагать такую услугу, как банковский счет, по доброте душевной. Вот некоторые из основных способов, которыми банки покрывают расходы на предоставление бесплатных текущих счетов:

- Проценты упущены — банки ссужают людям огромные суммы денег, и их не так много просто валяется! Для них намного дешевле использовать вложенные вами деньги, чем брать их в долг в других банках, поэтому они экономят деньги.

- Проценты за кредитование — хотя на некоторых текущих счетах есть проценты, они меньше, чем проценты, которые банки взимают за заимствования с использованием овердрафта, кредитной карты или ссуды. Таким образом, разница между процентами, выплачиваемыми банками по депозитам, и процентами, которые они получают по ссуде, работает как прибыль для банка.

- Комиссии и сборы — помимо процентов, банки могут взимать ежедневную комиссию за овердрафт и плату за превышение вашего лимита или если вы пытаетесь произвести платеж, не имея достаточного количества денег на вашем счете.

Что это значит для меня?

Понимание того, что банк делает с вашими наличными, полезно, если вы хотите оставаться на вершине своих денег — это сложнее, чем вы могли подумать! И это влияет не только на ваш текущий счет, но и на все, что предлагает ваш банк, от кредитных карт до овердрафтов.

Это также означает, что даже если ваша учетная запись «бесплатна», вы должны быть осторожны с комиссиями, которые могут взиматься с вас. Банки могут предлагать бесплатные счета только из-за денег, которые они зарабатывают где-то еще, в том числе за счет комиссионных — поэтому, если вы регулярно сталкиваетесь с трудностями, вы платите не только за свои, но и за чужие счета!

Банки могут предлагать бесплатные счета только из-за денег, которые они зарабатывают где-то еще, в том числе за счет комиссионных — поэтому, если вы регулярно сталкиваетесь с трудностями, вы платите не только за свои, но и за чужие счета!

Что дальше?

Если вы хотите, чтобы ваши деньги работали на вас, вам нужно знать, что они делают в настоящее время.Итак, теперь вы знаете, что он делает в банке, узнайте, что он делает для вас, составив план с помощью нашего конструктора бюджета

.

Как коммерческие банки зарабатывают деньги? | Малый бизнес

Коммерческие банки — это банки, которые предоставляют населению услуги по счетам ввода и вывода средств, а также ссуды. Скорее всего, вы регулярно имеете дело с коммерческим банком. Коммерческие банки получают прибыль разными способами, включая комиссионные, проценты по кредитным картам, ссуды и дополнительные надстройки.

Сборы

К большинству продуктов, предоставляемых коммерческим банком, прилагаются сборы, которые составляют большую часть средней годовой прибыли. Плата взимается за текущие счета, использование долговых карт и использование кредитных карт. Существуют штрафы за овердрафты и просроченные платежи по кредитным картам, выпущенным банком, а также за обслуживание многих типов сберегательных и инвестиционных счетов. Умножьте каждую комиссию на количество клиентов в каждом банке, и вы быстро поймете, сколько заработано таким образом.Предоплаченные кредитные карты — особенно прибыльное предприятие для многих коммерческих банков. Они могут заработать втрое за счет ежемесячной платы, платы за использование и платы за платежи.

Плата взимается за текущие счета, использование долговых карт и использование кредитных карт. Существуют штрафы за овердрафты и просроченные платежи по кредитным картам, выпущенным банком, а также за обслуживание многих типов сберегательных и инвестиционных счетов. Умножьте каждую комиссию на количество клиентов в каждом банке, и вы быстро поймете, сколько заработано таким образом.Предоплаченные кредитные карты — особенно прибыльное предприятие для многих коммерческих банков. Они могут заработать втрое за счет ежемесячной платы, платы за использование и платы за платежи.

Ссуды

Коммерческие банки ссужают деньги потребителям в виде автокредитов, ипотечных и личных кредитов. Деньги, распределяемые по этим займам, поступают из депозитов других клиентов банка, снятие средств которых может быть ограничено, например, минимальным остатком или сроком действия их сертификата о депозитных счетах.Поскольку банк знает, что эти средства, скорее всего, останутся там, где они есть, в течение определенного периода, определенная сумма средств может быть ссужена другим лицам, которые затем выплатят свои кредиты с процентами. Банк взимает проценты с денег своих вкладчиков, не рискуя собственными деньгами. Таким образом, управление финансами нескольких клиентов банка осуществляется за счет средств, возможно, одного вкладчика.

Банк взимает проценты с денег своих вкладчиков, не рискуя собственными деньгами. Таким образом, управление финансами нескольких клиентов банка осуществляется за счет средств, возможно, одного вкладчика.

Кредитные карты

Процентная ставка по большинству кредитных карт намного превышает процентную ставку по любому другому типу ссуд.Возобновляемый кредит дает вам необходимую покупательную способность мгновенно в тот момент, когда она вам нужна, и с клиентов взимается надбавка за эту привилегию. Во многих случаях банки приветствуют новых держателей карт с относительно низкими или нулевыми процентными ставками на покупки или переводы баланса. Загвоздка в том, что после вступительного периода эти ставки подскакивают до нормы, которая может колебаться от 15 до 30 процентов. Непредвиденная прибыль для банка может быть значительной и сохраняться в течение многих лет, пока клиент пытается выплатить долг.

Дополнения

Коммерческие банки обычно предлагают ряд специальных функций, которые продаются как страхование от накопления штрафов, таких как комиссия за овердрафт, которые также применяются банком. Защита от овердрафта иногда описывается как карта «избавиться от тюрьмы без ограничений» для тех, кто страдает ошибками в бухгалтерском учете или просто играет слишком сильно с балансом своего счета, но это вряд ли бесплатно. В конце концов, защита, вероятно, будет стоить вам больше, чем случайный овердрафт.Надстройки — это очевидный способ, с помощью которого коммерческие банки получают доход из ничего.

Защита от овердрафта иногда описывается как карта «избавиться от тюрьмы без ограничений» для тех, кто страдает ошибками в бухгалтерском учете или просто играет слишком сильно с балансом своего счета, но это вряд ли бесплатно. В конце концов, защита, вероятно, будет стоить вам больше, чем случайный овердрафт.Надстройки — это очевидный способ, с помощью которого коммерческие банки получают доход из ничего.

Ссылки

Биография писателя

Роберт Морелло имеет обширный опыт путешествий, маркетинга и бизнеса. Он окончил Колумбийский университет со степенью бакалавра искусств в 2002 году и работал в сфере путешествий в качестве гида, старшего корпоративного менеджера по маркетингу и продукции, а также консультанта / эксперта по путешествиям. Морелло — профессиональный писатель и адъюнкт-профессор путешествий и туризма.

Что банки делают с вашими деньгами после того, как вы их положили?

RyanJLane / iStock.com

Деньги в банке могут принимать форму чисел на экране компьютера или прямоугольных стопок зеленой бумаги в хранилище. В любом случае, люди веками вкладывали деньги в банк по одной и той же причине: безопасность.

В любом случае, люди веками вкладывали деньги в банк по одной и той же причине: безопасность.

Экономика и ваши деньги: все, что вам нужно знать

Подробнее: Взлеты и падения инфляции: как это влияет на ваш кошелек

Несмотря на то, что они очевидные цели для грабителей, банки очень безопасны и в современная эпоха, очень застрахованная.Вдобавок ко всему этому спокойствию банкиры даже заплатят вам небольшой процент за привилегию позволить им держать ваши деньги. Средняя годовая процентная доходность сберегательного счета в настоящее время составляет 0,06%, согласно CNBC, или 25 центов в год по депозиту в 5000 долларов. Банки занимают деньги у своих клиентов по очень низкой цене — вы когда-нибудь получали ссуду под 0,06% годовых? Но что они на самом деле делают со всеми наличными, которые они получают в качестве вкладов?

Ну, это сложно.

Полезно знать: как процентные ставки влияют на ваш кошелек и на большую экономическую картину

Как банки зарабатывают деньги?

Ваши депозиты — это лишь малая часть игры.Хотя современные банки являются крупными, сложными и очень диверсифицированными, они по-прежнему зарабатывают большую часть своих денег тремя способами, согласно Институту корпоративных финансов:

Процентный доход: Банки получают прибыль от процентных платежей, которые заемщики производят, когда они возвращаются. кредиты. Именно здесь на помощь приходят ваши денежные вклады — но не так, как вы, вероятно, думаете.

Доход от рынков капитала: Банки зарабатывают деньги на рынках капитала, предоставляя такие услуги, как андеррайтинг, консультации по слияниям и поглощениям, а также услуги по продажам и трейдингу.

Комиссионный доход: Банки также зарабатывают деньги, взимая различные комиссии — многие из которых вы знаете и ненавидите — связанных с их услугами и продуктами, включая текущие и сберегательные счета, кредитные карты, доходы паевых инвестиционных фондов, комиссии за хранение и управление инвестициями.

Узнайте: что включает стоимость жизни и как она рассчитывается?

Подробнее: Что значит быть застрахованным FDIC?

История продолжается

Миф о вращающихся деньгах: ваши вклады не финансируют банковские ссуды

Распространенная мифология гласит, что банки берут деньги, которые клиенты кладут на свои сберегательные счета, и ссужают их заемщикам для получения прибыли.Банк выплачивает только самые маленькие процентные платежи по полученным депозитам, взимает гораздо более высокие процентные ставки по предоставляемым им займам и получает разницу в виде солидной прибыли. По сути, в этом сценарии банки действуют как посредники, играя роль свахи между вкладчиками, которые хотят получить доход от своего избыточного капитала, и заемщиками, которые готовы платить за ссуду.

Выражаясь болезненно упрощенными словами, это в некотором роде правда, но только косвенно.

Проверить: Понимание различий между инфляцией, дефляцией и стагфляцией

Банки создают деньги, которые они ссужают

Банкам не нужны ваши деньги для выдачи ссуд.Сами ссуды создают новые деньги.

Каждый раз, когда банк предоставляет ссуду, законы двойной записи требуют от них создания нового счета для заемщика и внесения депозита, равного сумме ссуды.

Согласно Forbes, это означает, что банки создают деньги каждый раз, когда ссужают деньги. Фактически, подавляющее большинство денег — 97% — возникает за счет предоставления кредитов коммерческими банками.

Они могут это сделать, потому что банкам разрешено ссужать гораздо больше денег, чем они имеют.

Важно: опережающие и запаздывающие индикаторы: что они собой представляют и почему они имеют значение

Денег, которые они ссужают, на самом деле нет

Банки работают по системе, называемой частичным резервом, которая позволяет им хранить лишь небольшие суммы. часть денег, которые они ссужают, доступна в качестве снимаемых денежных резервов. Кроме того, Закон о Федеральной резервной системе 1913 года требует, чтобы банки поддерживали минимальные резервы наличности, необходимые для оплаты исходящих чеков.

Подробнее: Знаете ли вы разницу между биржами?

Один из самых дешевых способов выполнить эти резервные требования, согласно Resilience, программе Post Carbon Institute, — это «розничные депозиты» — деньги, которые вы храните на своем сберегательном счете.Если они не могут привлечь новых клиентов для заимствования дешевых розничных депозитов, банки должны выполнить свои требования к наличным резервам, выплачивая больше, чтобы заимствовать оптовые депозиты у ФРС.

Короче говоря, банки не берут деньги, которые вы вкладываете, оборачиваются и ссужают их под более высокую процентную ставку. Но они действительно используют деньги, которые вы вкладываете, для баланса своих бухгалтерских книг и обеспечения необходимых денежных резервов, которые делают эти ссуды возможными.

Эта статья является частью серии GOBankingRates «Разъяснение экономики», чтобы помочь читателям разобраться в сложностях нашей финансовой системы.

Еще из GOBankingRates

Последнее обновление: 2 августа 2021 г.

Эта статья впервые появилась на GOBankingRates.com: Что банки делают с вашими деньгами после того, как вы их депонируете?

Как банки зарабатывают деньги?

Когда вы берете деньги и кладете их в банк, вы можете подумать, что они просто лежат там, ожидая, пока вы их примените. Однако это не так. Вот как банки зарабатывают деньги.

Использование денег для заработка

У вас есть запись о том, сколько денег «ваше». Определенная сумма денег, которую банк имеет, запрашивается вами для вашего использования, но нет точно где-то стопки долларовых банкнот, зарезервированной для вашего исключительного использования. Вместо этого банк использует вложенные вами деньги, чтобы заработать больше денег.

Когда вы кладете деньги в банк в качестве депозита, учреждение может использовать эти деньги для других целей. Если вы кладете в банк 1000 долларов, банку разрешается взять часть этих денег и одолжить их кому-то другому.Вы можете заработать около 1% процентов на деньги на высокодоходном сберегательном счете, но банк может сдать большую часть этих денег в виде ипотечной ссуды под 4% или автокредиты под 2,99%. Как видите, тот факт, что банк выплачивает вам проценты по вашему сберегательному вкладу, не имеет такого большого значения, потому что банк может использовать деньги, которые вы кладете на свой счет, чтобы заработать больше денег, одалживая их кому-то другому.

Некоторые банки зарабатывают деньги не только на ссуде; банки также могут инвестировать часть внесенных вами денег.Банки могут инвестировать в облигации, секьюритизированные ипотечные кредиты или другие предметы, чтобы использовать ваши деньги для получения большей прибыли. Все это может быть способом забрать ваши деньги и использовать их, чтобы заработать еще больше денег для банка.

Какую часть ваших денег банк может использовать?

Банк не может использовать 100% средств, депонированных в учреждении, для ссуды или инвестирования. Действительно, банки обязаны держать часть ваших денег в резерве. Федеральная резервная система требует, чтобы банки имели чистые транзакционные счета в размере от 10 долларов США.7 млн и 58,8 млн долларов удерживают 3% в резерве. Учреждения с суммой более 58,8 миллионов долларов должны иметь 10% в резерве. Важно не то, чтобы эти «транзакционные» счета были такими, как текущие счета, которые, как ожидается, будут использоваться регулярно. Требования к резервам ниже для счетов, таких как сберегательные, которые имеют ограничения, связанные с тем, как часто вкладчики могут снимать свои средства.

Банк может использовать деньги снова и снова, чтобы поддерживать ход событий.Допустим, вы положили в банк 1000 долларов. Меньший банк должен держать 3% в резерве, что составляет 30 долларов. Это означает, что банк может ссудить 970 долларов и получать с этих денег проценты. Ссуда используется для покупки чего-либо, и продавец может положить эти деньги в банк. Из этих денег банк может ссудить все, кроме 3%, поэтому банк может ссудить 940,90 долларов. Однако эти деньги не новы. Возможно, это все еще деньги из вашего первоначального депозита.

Банки используют ваши деньги снова и снова, чтобы поддерживать экономику в движении, а также продолжать зарабатывать собственные деньги.

3 способа заставить ваш банк платить вам

Когда большинство людей думают о банках, они думают о месте, где будут храниться их наличные или, возможно, ссудить им деньги, которые они должны вернуть. Мало кто думает о банках как о местах, которые дают деньги, не ожидая возврата денег, но они делают это постоянно.

Вот три способа, которыми банки платят клиентам. Если вы хотите открыть новый банковский счет или можете просто потратить немного дополнительных денег прямо сейчас, посмотрите, не понравится ли вам одно из следующих действий.

Одно электронное письмо в день может помочь вам сэкономить тысячи

Советы и рекомендации экспертов, доставленные прямо на ваш почтовый ящик, которые помогут вам сэкономить тысячи долларов. Зарегистрируйтесь сейчас, чтобы получить бесплатный доступ к нашему учебному курсу по личным финансам.

Отправляя свой адрес электронной почты, вы соглашаетесь с тем, что мы будем присылать вам денежные подсказки вместе с продуктами и услугами, которые, по нашему мнению, могут вас заинтересовать. Вы можете отписаться в любое время.

Пожалуйста, прочтите наше Заявление о конфиденциальности и Положения и условия.

1. Проценты по депозитным счетам

Банки выплачивают проценты по сберегательным счетам и счетам CD. Иногда банки даже платят проценты по текущим счетам. Они используют деньги, которые вы кладете в банк, для финансирования ссуд для других клиентов. Взамен они выплачивают вам часть прибыли в виде процентов или годовой процентной ставки (APY) на ваши деньги.

APY зависят от банка и типа счета. Онлайн-банки обычно предлагают более высокие APY, чем обычные банки, потому что у них меньше накладных расходов и они могут переложить свои сбережения на вас.Сколько вы заработаете, зависит от вашего APY и баланса вашего счета. Некоторые банки награждают вас более высокими ставками APY за хранение определенной суммы на вашем банковском счете.

Чековые счета обычно платят самые низкие APY, если они вообще платят какие-либо проценты. Лучшие сберегательные счета предлагают более высокие ставки, и — в зависимости от продолжительности срока действия CD — APY на некоторых компакт-дисках может быть даже выше. Но высокий APY иногда достигается за счет легкого доступа к вашим средствам. Сберегательные счета обычно ограничивают вас шестью бесплатными выводами в месяц, а с компакт-дисков обычно взимается штраф, если вы снимаете средства до истечения срока действия компакт-дисков.Многие банки временно отменили лимиты на снятие сбережений во время пандемии COVID-19, а некоторые не взимают штрафы за изъятие компакт-дисков.

Вы должны помнить об этих ограничениях, когда решаете, куда вложить свои сбережения. Если вы считаете, что вам вскоре понадобится доступ к средствам, возможно, вам лучше выбрать учетную запись с более низким APY, но более гибкими правилами вывода средств.

2. Бонусы банковского счета

Некоторые банки предлагают денежные бонусы тем, кто регистрирует новые счета.Это способ сделать их аккаунты более привлекательными, чем их конкуренты. Бонус варьируется от одного аккаунта к другому, но многие могут стоить несколько сотен долларов. Однако вы не получите деньги, как только откроете счет.

Банки предъявляют ряд требований, которым вы должны соответствовать, чтобы получить бонус. Обычно они включают комбинацию из следующего:

- Открытие счета в течение определенного периода времени и, возможно, с определенным промокодом

- Размещение определенной суммы денег на вашем счете

- Сохранение вашего счета открытым в течение определенного количества дней

- Поддержание определенного минимального баланса в течение определенного количества дней

- Завершение определенного количества транзакций, таких как снятие средств с дебетовой карты или прямые депозиты

Для получения бонуса может потребоваться несколько месяцев, и после того, как вы завершите все квалификационные операции, банку может потребоваться несколько дней или недель, чтобы зачислить бонус на ваш счет.

Бонусы за регистрацию не так уж и распространены, но они есть. Если вы не видите ни одного, подходящего для вас, вернитесь через месяц или два. Просто убедитесь, что вы прочитали все, напечатанное мелким шрифтом, чтобы понять, что вы должны сделать, чтобы получить квалификацию. Вы также должны убедиться, что имеете право на участие, прежде чем регистрироваться — например, большинство банков разрешают вам запрашивать бонус только в том случае, если вы открываете новую учетную запись.

3. Реферальные бонусы

Реферальные бонусы — это денежные бонусы, которые ваш банк может выдать, если вы пригласите друзей и родственников для открытия счетов.Эти бонусы обычно меньше, но вы можете заработать несколько бонусов, направив в банк несколько человек. Однако большинство банков ограничивают количество реферальных бонусов, которые вы можете получить.

Обычно вы должны пригласить своего друга присоединиться, используя персональную ссылку для общего доступа, которую вы можете создать через свою онлайн-учетную запись.

Добавить комментарий