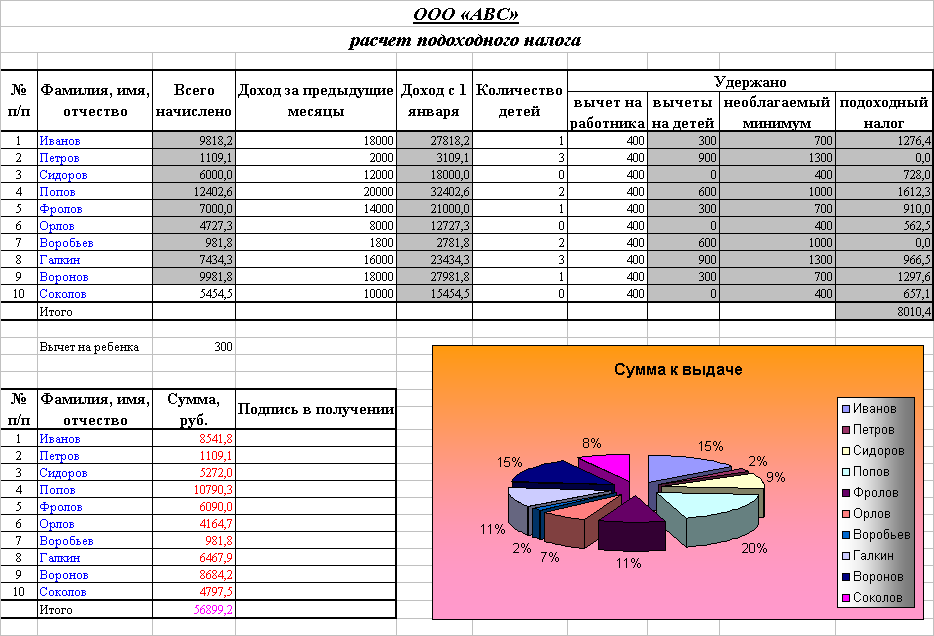

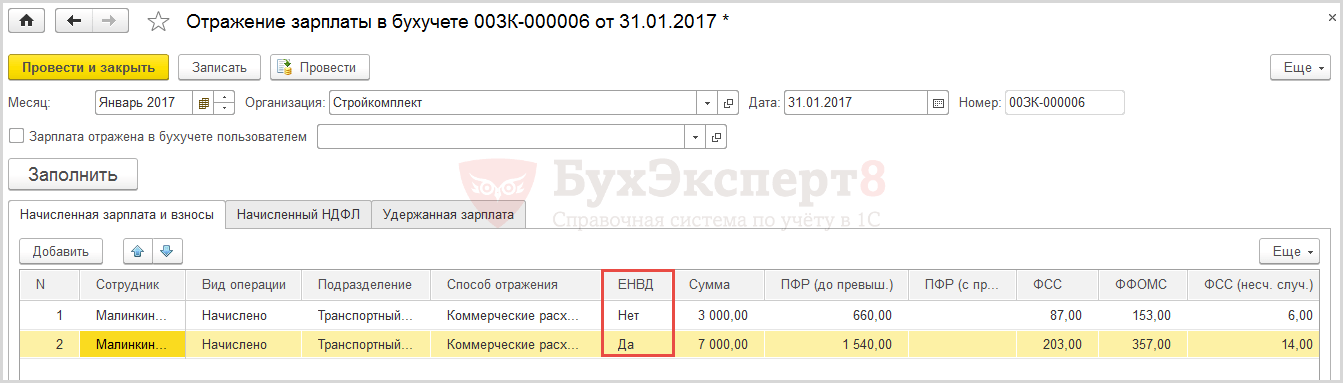

Как рассчитать НДФЛ и страховые взносы

Как рассчитать НДФЛ и страховые взносы

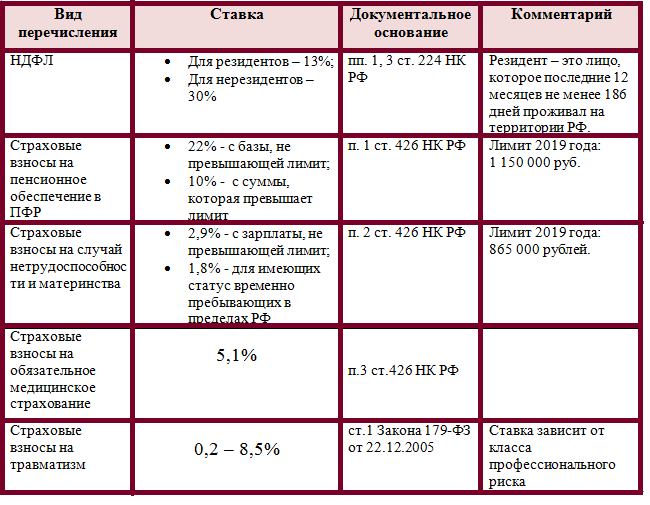

Налог на доходы физических лиц (НДФЛ) удерживается с доходов, полученных физлицом: зарплата, дивиденды учредителям или материальная выгода от экономии на процентах по займу и других. Организации или индивидуальные предприниматели удерживают НДФЛ со своих работников и перечисляют его в налоговую.

Расчет страховых взносов

Для расчета НДФЛ используются различные налоговые ставки. Они зависят от видов доходов и налогового статуса работника: резидент РФ или нерезидент.

Ставки для резидентов

- 13% — от зарплаты и других доходов, кроме облагаемых по ставке 15% и 35%;

- 15% — от зарплаты и других доходов более 5 млн., кроме облагаемых по ставке 35%;

- 35% — от материальной выгоды, призов и выигрышей.

Ставки для нерезидентов

- 13% — от зарплаты не более 5 млн. для иностранцев на патенте, высококвалифицированных специалистов, беженцев и получивших временное убежище в РФ, граждан из ЕАЭС, членов экипажей судов под Государственным флагом РФ, участников Государственной программы по оказанию создействия добровольному переселению в Россию соотечественников;

- 15% — от зарплаты более 5 млн.

для вышеперечисленных категорий иностранцев;

для вышеперечисленных категорий иностранцев; - 30% — для других категорий иностранцев и для других доходов нерезидентов.

для вышеперечисленных категорий иностранцев;

для вышеперечисленных категорий иностранцев;Дивиденды резидентов до 5 млн. облагаются по ставке 13%, свыше 5 млн. по ставке 15%. Для нерезидентов вся сумма дивидендов облагается по ставке 15%.

В СБИС НДФЛ рассчитывается автоматически по данным о доходах, налоговых вычетах и налоговых льготах по каждой налоговой базе отдельно. В расчетном листке сотрудника будет указана сумма дохода, облагаемая налогом, объем и виды предоставленных льгот и вычетов, а также сумма удержания по НДФЛ.

Рассмотрим, как рассчитывается НДФЛ:

Страховые взносы — это обязательные платежи в бюджет по всем видам обязательного социального страхования ваших работников. Сотрудники, за которых уплачены страховые взносы, могут обратиться к врачу, получить компенсацию за больничный или декрет, а по окончании трудоспособного возраста получать пенсию.

Работодатели должны ежемесячно рассчитывать страховые взносы по каждому сотруднику. Индивидуальные предприниматели платят страховые взносы сами за себя.

Индивидуальные предприниматели платят страховые взносы сами за себя.

Порядок расчета взносов по всем видам страхования общий.

- По каждому виду соцстрахования СБИС ежемесячно определяет базу нарастающим итогом. Она рассчитывается как сумма выплат в пользу работника минус суммы, не подлежащие обложению взносами.

- База умножается на тариф при условии, что лимит не превышен.

- Из получившейся суммы СБИС вычитает взносы, начисленные ранее в этом году. Разница перечисляется в бюджет.

Рассмотрим расчет страхового взноса на примере.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Каким «цветом» твоя зарплата? | ФНС России

16 Республика Татарстан

Дата публикации: 01.04.2021

Издание: газета Республика Татарстан

Тема: О серой зарплате

Источник:

http://rt-online.ru/kakogo-tsveta-tvoya-zarplata/

Ни для кого не секрет, что значительное число организаций малого и среднего бизнеса, индивидуальных предпринимателей, использующих наёмный труд, не желая уплачивать налоги с фонда оплаты труда в полном объёме, большую часть заработной платы выплачивают в «конвертах». Чем это чревато для работника и работодателя? На эту тему мы поговорили с заместителем руководителя УФНС Татарстана Лилией Набиуллиной.

Чем это чревато для работника и работодателя? На эту тему мы поговорили с заместителем руководителя УФНС Татарстана Лилией Набиуллиной.

— Лилия Мухаметовна, почему это происходит?

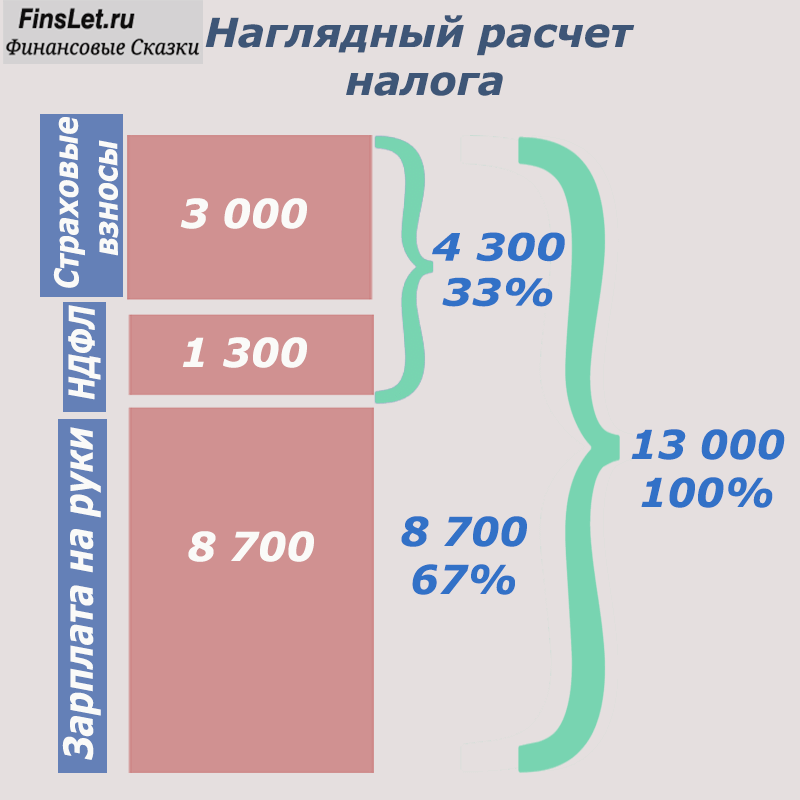

— Начну с того, что в России ставка налога на доходы физических лиц (НДФЛ) одна из самых низких в мире – 13 процентов. Но, помимо НДФЛ, работодатель должен уплачивать в бюджет страховые взносы: на пенсионное и социальное страхование сотрудников (в ПФР и ФСС), а также на их медицинское обслуживание в ФОМС. В стандартном порядке 22 процента от зарплаты работодатель перечисляет в ПФР, 2,9 — в ФСС на социальное страхование и 5,1 процента — в ФОМС на медицинское обслуживание. Именно для снижения затрат на содержание персонала работодатели идут на различные незаконные схемы и скрывают часть фонда оплаты труда работников.

— От чего зависит «цвет» заработной платы?

— Словосочетания «белая», «чёрная» и «серая» зарплаты не являются официальными, это сложившиеся в обществе обозначения форм выплаты наёмному персоналу заработанных ими денег. Белая зарплата соответствует окладу или тарифной ставке; она выплачивается по официальной ведомости и полностью облагается налогом на доходы, с неё производятся отчисления в социальные фонды. Так называемая чёрная зарплата – это деньги, выплачиваемые без заключенного трудового договора, другими словами «в конверте». Серая зарплата – вознаграждение, официально выплачиваемое трудоустроенному сотруднику в минимальном или сокращённом размере, а основная часть средств попадает на руки без кассового учёта, тоже «в конверте». Если работники не будут соглашаться на эти незаконные схемы, работодателю придётся выводить их заработки из тени.

Белая зарплата соответствует окладу или тарифной ставке; она выплачивается по официальной ведомости и полностью облагается налогом на доходы, с неё производятся отчисления в социальные фонды. Так называемая чёрная зарплата – это деньги, выплачиваемые без заключенного трудового договора, другими словами «в конверте». Серая зарплата – вознаграждение, официально выплачиваемое трудоустроенному сотруднику в минимальном или сокращённом размере, а основная часть средств попадает на руки без кассового учёта, тоже «в конверте». Если работники не будут соглашаться на эти незаконные схемы, работодателю придётся выводить их заработки из тени.

— Какова выгода в официальной белой зарплате для сотрудников?

— В первую очередь мотивация. При зарплате по официальной ведомости гарантируется её выплата вовремя и в установленном размере, так как это законодательная обязанность работодателя. А за не вовремя полученный или неполный «конверт» работник не может потребовать у работодателя компенсации или законным образом на него повлиять для восстановления своих прав. Более того, при возникновении каких-либо споров с работодателем работник может вовсе лишиться зарплаты. Во вторых, социальные гарантии. Многие выплаты, например, пособия по беременности и родам, по уходу за малышом, по нетрудоспособности, отпускные выплаты и другие, рассчитываются исходя из официально указанной в документах суммы заработной платы. В случае сокращения штата работник вправе рассчитывать на выходное пособие. Но этого нельзя гарантировать при выплате черной зарплаты. К тому же при нелегальной схеме государственный центр занятости поставит гражданина на учёт, но пособие ему будет выплачиваться минимальное. Также, у законопослушного гражданина, получающего белую зарплату, не возникнет проблем и при получении кредита. В любом возрасте работнику нужно думать и о будущей пенсии. Её размер у работающего гражданина напрямую зависит от отчислений в Пенсионный фонд. Если они не производятся или отчисляются в уменьшенных размерах, то это неминуемо отразится на сумме будущего пенсионного обеспечения.

Более того, при возникновении каких-либо споров с работодателем работник может вовсе лишиться зарплаты. Во вторых, социальные гарантии. Многие выплаты, например, пособия по беременности и родам, по уходу за малышом, по нетрудоспособности, отпускные выплаты и другие, рассчитываются исходя из официально указанной в документах суммы заработной платы. В случае сокращения штата работник вправе рассчитывать на выходное пособие. Но этого нельзя гарантировать при выплате черной зарплаты. К тому же при нелегальной схеме государственный центр занятости поставит гражданина на учёт, но пособие ему будет выплачиваться минимальное. Также, у законопослушного гражданина, получающего белую зарплату, не возникнет проблем и при получении кредита. В любом возрасте работнику нужно думать и о будущей пенсии. Её размер у работающего гражданина напрямую зависит от отчислений в Пенсионный фонд. Если они не производятся или отчисляются в уменьшенных размерах, то это неминуемо отразится на сумме будущего пенсионного обеспечения. Получающий серую зарплату делает выбор в пользу увеличения суммы, получаемой на руки сегодня, тем самым лишая себя значительной части будущих пенсионных накоплений. Вместе с тем, при работе без заключенного трудового договора записи в трудовой книжке о занимаемых должностях отсутствуют. Доказать наличие профессионального опыта при последующем трудоустройстве сложно. Есть и такие работники, которые идут на получение чёрной и серой зарплаты, чтобы уклониться от уплаты алиментов, что также незаконно.

Получающий серую зарплату делает выбор в пользу увеличения суммы, получаемой на руки сегодня, тем самым лишая себя значительной части будущих пенсионных накоплений. Вместе с тем, при работе без заключенного трудового договора записи в трудовой книжке о занимаемых должностях отсутствуют. Доказать наличие профессионального опыта при последующем трудоустройстве сложно. Есть и такие работники, которые идут на получение чёрной и серой зарплаты, чтобы уклониться от уплаты алиментов, что также незаконно.

— Какова ответственность работодателя, который не уплачивает с выдаваемых работникам средств НДФЛ и не отчисляет на их основе взносы в социальные фонды?

Такой работодатель привлекается к административной, а в некоторых случаях — и к уголовной ответственности. Так, в соответствии со статьей 122 НК РФ за занижение базы по налогу или неправильное исчисление суммы налога к уплате предусматривается штраф в размере 20 процентов от неуплаченной суммы. Штраф будет начислен даже в том случае, если к ситуации недоимки или неуплаты налога привело бездействие работодателя. То же деяние, совершенное умышленно, влечёт за собой удвоенную сумму штрафа, то есть, 40 процентов от суммы. Помимо штрафов и пеней, нерадивому работодателю придётся заплатить все неначисленные суммы в полном объёме. По статье 199 УК РФ предусмотрена уголовная ответственность за заведомо ложную информацию, отраженную в представленных организацией налоговых декларациях и документах. Также руководители организаций могут быть вызваны на межведомственную комиссию при исполкомах муниципальных образований с участием налоговых органов, органов инспекции по труду и прокуратуры. Так, за 2020 год было проведено 1 192 заседания рабочих групп по легализации налоговой базы по НДФЛ и базы по страховым взносам, на которых заслушано 1 824 плательщика, выплачивающих заработную плату ниже установленных социальных минимумов или средней по виду экономической деятельности, из которых 1 529 увеличили выплаты по результатам заслушивания, то есть 83,8 процента к их общему числу. Например, организация выплачивала среднюю заработную плату работникам в размере ниже МРОТ, налоговый орган, сопоставив данные из представленных плательщиком налоговых расчетов по НДФЛ и страховым взносам и данные банковских расчетных счетов плательщика, выявил отклонение в суммах выплаченной заработной платы работникам, прошедшей по расчетному счету организации и суммой выплат, с которых начислены НДФЛ и страховые взносы.

То же деяние, совершенное умышленно, влечёт за собой удвоенную сумму штрафа, то есть, 40 процентов от суммы. Помимо штрафов и пеней, нерадивому работодателю придётся заплатить все неначисленные суммы в полном объёме. По статье 199 УК РФ предусмотрена уголовная ответственность за заведомо ложную информацию, отраженную в представленных организацией налоговых декларациях и документах. Также руководители организаций могут быть вызваны на межведомственную комиссию при исполкомах муниципальных образований с участием налоговых органов, органов инспекции по труду и прокуратуры. Так, за 2020 год было проведено 1 192 заседания рабочих групп по легализации налоговой базы по НДФЛ и базы по страховым взносам, на которых заслушано 1 824 плательщика, выплачивающих заработную плату ниже установленных социальных минимумов или средней по виду экономической деятельности, из которых 1 529 увеличили выплаты по результатам заслушивания, то есть 83,8 процента к их общему числу. Например, организация выплачивала среднюю заработную плату работникам в размере ниже МРОТ, налоговый орган, сопоставив данные из представленных плательщиком налоговых расчетов по НДФЛ и страховым взносам и данные банковских расчетных счетов плательщика, выявил отклонение в суммах выплаченной заработной платы работникам, прошедшей по расчетному счету организации и суммой выплат, с которых начислены НДФЛ и страховые взносы. По результатам заслушивания на межведомственной комиссии, организация представила уточненные налоговые расчеты и уплатила в бюджет дополнительные НДФЛ и страховые взносы.

По результатам заслушивания на межведомственной комиссии, организация представила уточненные налоговые расчеты и уплатила в бюджет дополнительные НДФЛ и страховые взносы.

Работнику важно знать, как защитить свои права. Если работодатель отказывается выплачивать зарплату или её часть официально, несмотря на требование работника, сотрудник вправе обратиться в прокуратуру по месту своего жительства или нахождения работодателя, в государственную инспекцию по труду, в налоговую инспекцию по месту нахождения организации или по месту жительства работника, а также в суд с исковым заявлением.

Перед обращением в указанные органы желательно иметь на руках доказательства того, что работник действительно трудился в указанной организации, а фактический размер заработной платы его значительно выше официальной. В качестве таких доказательств могут выступать его собственные показания, а также свидетелей (других работников), записи телефонных разговоров с работодателем, платёжные ведомости, расчётные листки, реклама, объявления и другие документы, подтверждающие неофициальные выплаты.

— Лилия Мухаметовна, а для работника также предусмотрена ответственность за участие в нелегальных схемах оплаты труда?

С 1 января 2020 года вступили в силу новые правила взыскания налога на доходы физических лиц с выявленных «конвертных» зарплат. Если раньше Налоговым кодексом запрещалось перечислять НДФЛ из средств работодателя (налогового агента), то теперь это разрешено, если по итогам налоговой проверки будет доказано, что выплачено заработной платы или иных доходов работнику больше, чем отражено в бухгалтерских документах. С указанной даты поменялся и порядок взыскания НДФЛ, не полностью уплаченного в бюджет. Теперь это бремя ложится на плечи налогового агента, то есть, на работодателя. А работник больше ничем не рискует, заявив на своего работодателя жалобу о зарплатах «в конверте». Если вскроется такая схема выплаты зарплат, то работнику ничего платить не придётся — неуплаченный по «серой» схеме НДФЛ за него заплатит работодатель.

— Куда обращаться, если работнику дали зарплату в конверте?

Если работодатель отказывается выплачивать зарплату или ее часть официально, несмотря на требование работника, сотрудник вправе обратиться:

• в прокуратуру района по месту жительства работника или нахождения работодателя;

• в государственную инспекцию по труду;

• в налоговую инспекцию по месту нахождения компании или по месту жительства работника;

• в суд с исковым заявлением.

Кроме того, по вопросам «неформальной занятости населения», можно обратиться по телефону Управления Федеральной налоговой службы по Республике Татарстан: 8 (843) 235-18-38.

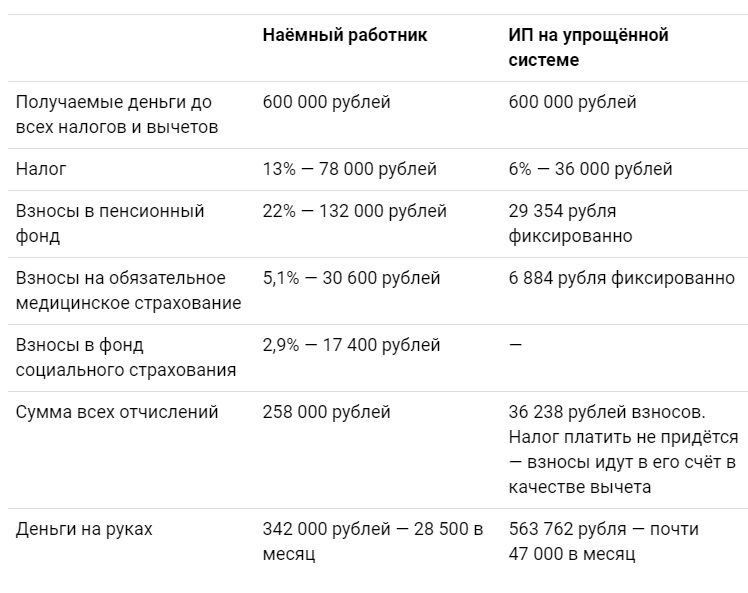

Можно ли заключать договор без НДФЛ физическому лицу и страховых взносов?

НДФЛ — это налог на доходы физлица. Страховые взносы — это отчисления в налоговую для накопления пенсии и бесплатных приёмов в поликлинике.

Если предприниматель сотрудничает с физлицом без статуса самозанятого или оформленного ИП, на него переходит забота платить НДФЛ и взносы. Отменить обязанность в договоре нельзя. Даже если человек сам на это согласен.

Если забить на обязанность, налоговая оштрафует по ст. 123 НК РФ — за сам налог, и по ст. 119 — за несданный отчёт. И, конечно, взыщет долг с неустойкой.

Предприниматель — налоговой агент по НДФЛ для физлица

Физлица обязаны платить налоги с доходов. С каждого поступления денег российские граждане платят 13 %. Иностранцы платят 30 %, если доход получили в нашей стране. Это положения ст. 207, 224 НК РФ.

Иностранцы платят 30 %, если доход получили в нашей стране. Это положения ст. 207, 224 НК РФ.

Когда ИП или организация нанимает физлицо по гражданско-правовому договору, обязанность платить в налоговую НДФЛ переходит на них. Заказчик становится налоговым агентом. Плюс за чужие налоги надо ежеквартально и ежегодно сдавать отчёты. А с физлица снимаются все налоговые обязанности. Правила — из ст. 226, 230 НК РФ.

Написать в договоре, что физлицо самостоятельно разбирается с НДФЛ, нельзя. Такая налоговая оговорка в договоре — пустое место. Обязанность переводить НДФЛ с предпринимателя не снимется. Это подтвердил Минфин в Письме № 03-04-05/12891.

Обязанность налогового агента не снимается, даже если ИП сам перешёл на налог для самозанятых. Вроде хотел упростить бухгалтерию и снизить расходы, но нет. Основание — ч. 10 ст. 2 Закона о самозанятых.

НДФЛ вычитают из суммы вознаграждения физлица. Налоговому агенту запрещено писать в договоре, что сумму налога он платит за свой счёт.

Например, вознаграждение программиста по договору составляет 200 000 ₽. Написать, что заказчик обязан за свой счёт перевести в бюджет налог 13 % в сумме 26 000 ₽ нельзя. На руки программист получит только 174 000 ₽.

Чтобы не обмануть программиста с обещанным гонораром в две сотни, в договоре пишут сумму вознаграждения 229 886 ₽. Без оговорок.

НДФЛ переводят в налоговую на следующий день после выплаты вознаграждения.

Однако бывают ситуации, когда налоговый агент не может заплатить налог. К примеру, у него арестовали деньги на счёте. Пока идут разбирательства, платежи парализованы.

Налоговый агент обязан сообщить физлицу и налоговой, что не может перевести НДФЛ. Сделать это надо до 1 марта следующего года. Тогда физлицо платит НДФЛ самостоятельно. Физлицо уведомляют в свободной форме, главное — письменно, налоговую — при подаче отчёта 2-НДФЛ за 2020 год или 6-НДФЛ — за годы, начиная с 2021.

По договорам с самозанятыми платить НДФЛ не нужно

НДФЛ не платят самозанятые физлица. Вместо него платят пониженный налог в размере 4-6 %. И делают это всегда сами, без агентов.

Выходит, предпринимателю удобнее работать с самозанятыми. Хлопот с налогами и отчётами нет, штрафы не грозят. Однако сотрудничать с самозанятыми не получится, если:

- он бывший работник предпринимателя, а после увольнения не прошли два года;

- работает от имени предпринимателя по договору агентирования, комиссии или поручения;

- оказывает курьерские услуги;

- зарабатывает больше 2,4 миллиона в год.

Если физлицо не может быть самозанятым, с ним сотрудничают как с обычным физлицом. И в качестве налогового агента платят за него налог.

По каким договорам НДФЛ за физлицо платят, а по каким нет

Заплатить НДФЛ нужно, если предприниматель сотрудничает с физлицом или пользуется его имуществом. А вот если что-то покупает у него, то нет — ст. 208 НК РФ.

НДФЛ удерживают по договорам:

🔸 подряда — отделочник ремонтирует офис;

🔸 оказания услуг — маркетолог настраивает таргет;

🔸 авторского заказа — писатель пишет сценарий к рекламному ролику;

🔸 агентирования, поручения и комиссии — представитель ищет клиентов на покупку программы;

🔸 покупки исключительных прав — разработчик пишет программу и отдаёт авторские права;

🔸 аренды недвижимости — физлицо сдаёт помещение под магазин;

🔸 аренды автомобиля или оборудования — партнер передаёт личное имущество в общий бизнес.

По договорам аренды налог вычитают из суммы платы за пользование имуществом без учёта коммунальных платежей, если они входят в арендную плату.

Физлицо платит НДФЛ сам по договорам:

🔹 купли-продажи — знакомый продал предпринимателю партию самокатов;

🔹 покупки прав или цессии — партнёр за дисконт отдаёт право забрать долг за товар.

Предприниматель — страхователь по взносам за физлицо

ИП и организации обязаны платить страховые взносы за физлиц, с которыми сотрудничают. А ещё отчитываться в Пенсионный фонд и налоговую. Здесь они становятся страхователями по ст. 419 НК РФ.

Сумма страховых взносов — это 27,1 % от вознаграждения.

Взносы добавляют, а не вычитают. Всю сумму платят в налоговую, а оттуда 22 % уйдут в Пенсионный фонд, а 5,1 % — на медстраховку по полису. Получается, страховые взносы — это допрасходы предпринимателя. И переложить их на физлицо нельзя. Физлица без ИП и самозанятости вообще никогда не платят взносы за себя сами.

Для айти-компаний, аптек, инноваторов и социального бизнеса тарифы ниже. Поищите свою деятельность в ст. 427 НК РФ.

Взносы не платят за самозанятых. Но чтобы перед налоговой всё было чисто, надо сохранить чек от самозанятого из приложения «Мой налог». Без чека взносы заставят платить. Правило — из ч. 1 ст. 15 Закона о самозанятых.

Взносы платят до 15 числа следующего месяца после выплаты гонорара — ст. 431 НК РФ.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

По каким договорам надо платить взносы за физлицо, а по каким нет

Надо ли платить страховые взносы, зависит от договора с физлицом — ст. 420 НК РФ.

Страховые взносы платят по договорам:

- подряда;

- оказания услуг;

- авторского заказа;

- комиссии, агентирования и поручения — если по ним физлицо оказывало услуги;

- покупку исключительных прав или лицензии — например, у автора ролика для ютуба.

Страховые взносы не платит ни предприниматель, ни физлицо по договорам:

- аренды;

- купли-продажи;

- уступки прав или цессии.

Статья актуальна на 01.04.2021

Налоги в Германии: Краткое объяснение подоходного налога

Производительность

Если замерить производительность каждого отдельного по доходу, то это означает прежде всего: Одинаковый доход – одинаковая налоговая нагрузка. Различные доходы – различные величины подоходного налога. Согласно с этим, низкие доходы облагаются только небольшим налогом, а доходы тех, кто зарабатывает больше – более высоким.

Каждый отдельный человек платит налоги только в том случае, если он на это способен. Поэтому существует прожиточный минимум, освобождённый от уплаты налогов – только те, кто зарабатывают больше 9.168 евро в год, платят налоги. Прожиточный минимум детей также не облагается налогом. Государство выделяет родителям на детей не облагаемый налогом минимум размером в 7. 620 евро в год.

620 евро в год.

Справедливость

Из принципа соразмерности налогоплательщики должны быть способны вывести то, что тип и высота налогов справедливы. В лучшем случае это приводит к тому, что они смиряются с налогами и оплачивают их.

Прозрачность

Налоговое законодательство, предписания и администрация должны быть понятны всем.

Подоходный налог (почти) для всех

Каждый, кто зарабатывает в Германии деньги, начиная с суммы в 9.168 евро в год, должен платить определённую долю государству. Таким образом обеспечивается то, чтобы все вносили свой вклад в коллектив. Служащие должны платить подоходный налог так же, как и пенсионеры или самостоятельно занятые.

Налоговые ставки со ступенями

При расчёте подоходного налога налогообложение в зависимости от производительности осуществляется за счёт «линейно-прогрессивного тарифа». Это означает: Различные ступени налогового тарифа имеют различные налоговые ставки – чем выше доход, тем больше повышается процентная доля налога.

Заработная плата до и после удержания налогов

Рабочим и служащим указывают налог на зарплату в их платёжной ведомости, он представляет собой предоплату подоходного налога. Служащих при этом распределяют по разрядам налогообложения. При этом при расчёте налога на зарплату учитывается индивидуальная ситуация налогоплательщика – например, одинок ли он или же имеет семью.

Работодатель оставляет себе от заработной платы до удержания налогов налог на зарплату и социальные отчисления и переводит их финансовому управлению, прежде чем выплатить своим служащим их заработную плату за вычетом всех налогов. В конце года платящие налоги могут подать в финансовое управление налоговую декларацию; в том случае, если они заплатили слишком много налогов, им эту сумму вернут.

Что украинцы получают за свои налоги

- Анастасия Зануда

- ВВС Украина

Підпис до фото,

Так красочно представляют уплату налогов дети

Украинцы платят много налогов — и по количеству, и по размеру своих доходов. Однако государственные и медицинские услуги, образование и пенсии, которые получают украинцы за свои налоги, очень далеки от того, что можно было бы ожидать за такие деньги.

Если бы я и мой работодатель не платили налоги, то ежемесячно я могла бы самостоятельно содержать двух пенсионеров, полтора врача или учителя, одного милиционера или одну треть депутата Верховной Рады.

Однако в дополнение к налогам, которые я плачу, я все равно плачу за услуги врачей, педагогов, а также содержу родственников — пенсионеров, которым явно не хватает заработанной за долгую трудовую жизнь пенсии.

Не лучше дела обстоят и у работодателей. По данным Всемирного банка, в 2012 году предприниматели перечислили в бюджет 55,5% доходов, из которых 43,3% составляют налоги на труд.

Всего по показателю «налогообложения», который определяется Всемирным банком при составлении рейтинга Doing business, Украина сейчас занимает 165 место из 194. При этом в банке отмечают, что благодаря сокращению количества налогов Украина за год даже улучшила свою позицию — на целых 20 ступенек.

Согласно опросам, проведенным Центром Разумкова, почти 3 % опрошенных считают, что уплаченные украинскими плательщиками налоги разворовывают чиновники. Еще 28% считают , что у них просто отбирают честно заработанные деньги. Третья по численности группа — 17,6 % — это те, кто считают, что налоги хоть и не разворовываются, но все равно используются неэффективно.

Только 6,9% опрошенных считают, что за счет налогов их плательщик поддерживает тех, кто нуждается в этом больше, и только 4,3% опрошенных уверены, что уплаченные налоги вернутся к ним или к их близким.

Сколько мы платим?

В Центре социально-экономических исследований CASE подсчитали, что от каждого гражданина, который получает месячную зарплату в размере 2157 грн, государство получает 2092 грн налогов. За год эта сумма составляет более 25 тысяч грн.

Из них более 17,3 тысячи грн — это налоги и социальные взносы. 15% налога на доходы физических лиц и 3,6% социального взноса платит сам работник, и еще 36,75 % — единый социальный взнос, который платит работодатель. Львиная доля этих платежей идет на финансирование Пенсионного фонда. Впрочем, даже такие огромные, по сравнению с другими странами, отчисления в Пенсионный фонд, обеспечивают лишь две трети от его реальной потребности. Остальные — так называемый дефицит Пенсионного фонда — также финансируются из бюджета — через перераспределение других налогов.

Еще почти 8000 грн, по расчетам экспертов CASE, — это так называемые «косвенные налоги» , или налоги , уплаченные в магазине — НДС (20% от себестоимости товара), а также акцизы и импортные пошлины.

Получается, что работник в Украине получает в среднем столько же, сколько платит налогов, но, как говорит автор исследования Дмитрий Боярчук, практически ничего за это не получает от государства:

«Если посмотреть относительные показатели того, что мы платим, я, наверное, не припомню ни одной другой страны, где бы налоги на зарплату достигали почти 50%. Но есть еще и абсолютные величины. И если посмотреть те абсолютные суммы, которые идут на финансирование медицины или образования, то нам до европейского уровня еще довольно долго идти», — говорит эксперт.

Директор экономических программ Центра Разумкова Василий Юрчишин также советует смотреть на абсолютные цифры и учитывать, что работа украинцев сильно недооценена, а следовательно, и налоги, которые платят украинцы, также сравнительно небольшие в абсолютном измерении. Но надо учитывать и обратную сторону этого замкнутого круга — относительно большие налоги заставляют предпринимателей и работников «не светить» все свои доходы:

«С одной стороны, в Украине работа является крайне недооцененной, и зарплаты квалифицированных работников очень низкие. Следовательно, нельзя рассчитывать, что и налоговые платежи и отчисления в социальные фонды будут значительными. Кроме того, распределение средств, уже поступивших в бюджет, не являются понятным и прозрачным. А количество налогов, которые мы платим, вообще подталкивает к тенизации доходов, потому вести нормальную жизнь на те средства, которые остаются после уплаты налогов, просто невозможно», — говорит Василий Юрчишин.

По данным CASE Украина, с зарплаты в 3601 грн, которую работодатель должен начислить, чтобы оплатить «чистыми» работнику 2157 грн, на руках у этого работника для «чистого» потребления остается 1670 грн.

На что тратятся налоги?

Более половины от того, на что тратятся налоги — 58,1 % — составляет выплата пенсий. При этом средняя пенсия в Украине составляет менее 1500 грн в месяц.

Среди других главных направлений, на которые тратятся деньги налогоплательщиков — образование и медицина (более 10% и 5,8% соответственно). При этом зарплаты украинских врачей и учителей — одни из самых низких в целом в экономике и составляют около 2500 грн в месяц.

По 3,9% и 3,1% расходов идет на обеспечение правоохранительной системы и государственный аппарат соответственно. Примечательно также, что все эти области — государственное управление, правоохранительная система, образование и медицина — также регулярно фигурируют на высоких местах в рейтингах коррумпированности.

По данным World Economic Forum, World Bank, Transperency Int., UNDP, Legatum Institute, 2012 год

«Если посмотреть на милицию, которая нам стоит гораздо больше, чем армия, то возникает вопрос: от кого мы защищаемся? Если говорить об образовании, то мы тратим относительно много, но эти средства размываются, и ни один украинский ВУЗ не входит ни в один из мировых рейтингов. Что касается медицины , то за те налоги, что мы платим, мы должны были бы получать медицинские услуги бесплатно. А в реальной жизни мы в лучшем случае имеем помещение, где сидят врачи, которые берут за свои услуги дополнительные деньги, не говоря уже о том, сколько стоят лекарства», — говорит Дмитрий Боярчук.

Что делать?

Среди развитых стран едва ли не самый высокий уровень налогов наблюдается в странах «нордического социализма» . Там налоги на порядок выше, чем в других европейских странах. Если доля налогов в ВВП составляет в Швеции, Дании, Норвегии и Финляндии свыше 50% , то в крупнейшей европейской экономике — Германии — этот показатель чуть больше трети.

Украинский показатель соотношения налогов к ВВП близок к немецкому, но в нем не учитываются налоги на фонд оплаты труда и отчисления в социальные фонды. Вместе с ними, очевидно, Украина по относительному показателю отчислений приближалась бы к «нордическому социализму» . По оценкам Организации экономического сотрудничества и развития (ОЭСР), Украина относится к странам с самыми высокими налогами, — вместе с государствами Северной Европы. Однако эффективность того, как эти налоги расходуются в Украине и в странах Северной Европы — совершенно разная.

Есть еще один вариант, которым, например, пользуются США, где налоги составляют менее 16% от ВВП. Он заключается в том, что государство собирает со своих граждан минимальное количество налогов, а граждане зато могут сами позаботиться о себе и, через благотворительность, о других.

Підпис до фото,

А так безрадостно воспринимают уплату налогов взрослые

«Украина, несмотря на относительно большие налоги, вряд ли догонит скандинавские страны по уровню качества государственных услуг, — говорит Василий Юрчишин. Главное препятствие — такой большой передел денег через государственный бюджет в виде налогов и выплат могут делать только те страны, где уровень коррупции традиционно очень низкий, а уровень прозрачности — высокий:

«Скандинавский вариант очень привлекателен, но он требует большого доверия населения к власти, минимальной коррупции и прозрачности бюджета. К сожалению, ни по одной из этих позиций Украина не достигла какого-то приемлемого уровня, и именно по этим показателям проигрывает всем европейским странам. Другой вариант, когда все платят мало, и каждый сам за себя, также вряд ли приживется у нас из-за воспитанных Советским Союзом патерналистских настроений. У нас все еще большая часть населения верит, что государство должно заботиться о своих гражданах», — говорит Василий Юрчишин и советует двигаться в обоих направлениях — пытаться уменьшить коррупцию и одновременно уменьшать у граждан чувство зависимости от государства вместе с уменьшением налоговой нагрузки.

Вместе с тем, Дмитрий Боярчук утверждает, что изменить ситуацию с налогами могут только кардинальные реформы и сокращение неэффективных бюджетных расходов. Но на первом этапе, говорит эксперт, было бы полезно, если бы украинцы сами начали платить налоги, а не только видели их в бухгалтерской отчетности. Тогда они бы лучше понимали, что могут и должны требовать от государства за оплаченные налоги:

«В нашей постсоветской ментальности нет понимания того, что бюджет — это не только то, что человек получает, а это и то, что он платит. Люди должны понимать, что они не должны государству за бесплатную медицину, образование, а также за то, что их не трогает милиция. Конечно, хорошо было бы, если бы граждане собственноручно платили налоги, как это происходит в большинстве цивилизованных стран, — говорит Дмитрий Боярчук, и как пример «изменения сознания» приводит малых предпринимателей. — Мы видим, что у частных предпринимателей, которые сами платят ежемесячно 200 грн, отношение к государству, к чиновникам, к системе — совсем другое».

Средняя зарплата учителя на практике вдвое меньше, чем декларирует правительство – «Наш край»

«Очевидно у министра образования плохо с математикой. Правительство ссылается на данные Государственной службы статистики, мол, в июне 2021 средняя заработная плата в области образования составила 14158 грн в месяц, что на 31% больше, чем в прошлом году. Тем временем, на практике на руки педагоги в среднем получают 7–8 тыс. грн. А молодые педагоги еще меньше. Это точно не те зарплаты, которые можно назвать «достаточно высокими», их необходимо существенно увеличивать как минимум в два раза», – заявил Шахов.

Он считает, что подход власти к статистике связан с манипуляциями и поэтому в нем заложены существенные расхождения между цифрами и реальной жизнью.

«Показатель средней зарплаты, о котором отчитывается Госстат, включает налоги в размере 19,5%. То есть, на руки педагоги получают на 19,5% меньше, чем показывает статистика. Кроме того, само понятие средней зарплаты не отражает реального состояния доходов в отрасли. Корректнее было бы высчитывать медианную зарплату, как это делают в европейских странах. На практике она на 20-30% ниже средней. Поэтому в среднем учителя на руки получают меньше 8000 грн в месяц, а не 14 – как рассказывает правительство», – отметил сопредседатель «Нашего края».

В партии добавили, что слова нардепа подтверждает сайт Государственного центра занятости – там размещено более 1500 вакансий в сфере дошкольного, начального и среднего образования, и средний показатель зарплаты среди образовательных вакансий – 6900 гривен, что на полторы тысячи меньше, чем средний показатель по всем вакансиям.

«По информации Министерства образования, повышение зарплат педагогам проведут в декабре – оно составит 9%. Учитывая, что инфляция в этом году уже превысила 10%, то реально этого «улучшения» учителя не почувствуют. Властям необходимо пересмотреть свою политику в области образования, в том числе и подходы к реформе этой чувствительной сферы, ведь тотальное падение уровня знаний очевидно говорит об ошибочности подходов. Рыба гниет с головы, а проблемы образования начинаются в кабинете министра образования», – заявил Шахов.

В «Нашем крае» отметили, что настаивают повышении зарплат в сфере образования.

«Украинский учитель достоин того, чтобы получать на руки (после взыскания всех налогов) не менее, чем получает его польский коллега, а это 600 евро (18 670 грн). Также правительству в статистических расчетах следует взять за основу европейский опыт и высчитывать не среднюю, а медианную зарплату, которая больше соответствует реалиям жизни», – подытожили в партии.

Школа в Германии — Так Учатся Немецкие Школьники

Особенности обучения в немецких школах. Как попасть в ВУЗ после окончания гимназии. Предметы, уроки и каникулы.

Немецкие дети обязаны посещать занятия

В Германии действует закон, обязывающий детей учиться и ходить в школу. В большинстве земель маленькие бюргеры должны окончить минимум 9 классов. Достигнув совершеннолетия, немцы получают возможность самостоятельно решать, учиться им дальше или нет. До этого избежать школы нельзя. Если ребёнок не появился на занятиях без причины, разборки будут суровыми.

Иностранцам часто эта деталь немецкой системы образования неизвестна. По старинке, родители оставляют ребёнка дома, если приболел, не сходив к врачу и не получив справку. А потом сильно удивляются, когда у двери появляется полицейский и просит немедленно собрать ребёнка в школу.

Германия — федеративная страна. Политика обучения определяется на земельном уровне. Правила посещения фиксируются в региональном законе обязывающем посещать школу в Германии. Там же определяется возраст приёма в первый класс и штрафы за пропуски.

Школьные каникулы в Германии

Немецкие школы уходят на каникулы не одновременно. Время немецких летних каникул определяется на несколько лет вперёд на специальной конференции в федеральном министерстве культуры при участии представителей от каждой земли.

Остальные периоды отдыха для школьников земли определяют самостоятельно и сообщают график министерству.

Поэтому искать расписание каникул имеет смысл только с привязкой к федеральной земле по запросу Ferienkalender.

Земли разбиты на 5 групп:

- Бранденбург, Берлин, Гамбург, Мекленбург-Передняя Померания, Шлезвиг-Гольштейн.

- Бремен, Нижняя Саксония, Саксония, Саксония-Анхальт, Тюрингия.

- Северный Рейн-Вестфалия.

- Гессен, Рейнланд-Пфальц, Саар.

- Баден-Вюртемберг, Бавария.

Начало летних каникул в одной группе синхронизируется. Между группами, наоборот, дата отличается.

Смысл такого “плавающего” графика — не допустить максимальной загрузки автострад в стране, когда родители школьников в первый день каникул отправляются в отпуск.

Пятая группа всегда заканчивает школьный год последними из-за религиозной специфики. Наличия короткого перерыва на праздник Пятедесятницы не позволяет уйти раньше, иначе школьники не получили бы достаточно времени для подготовки к экзаменам после паузы.

Система школьных каникул построена на принципе «лучше чаще, но короче». Перерывы между каникулами обычно три-пять недель, длительность от недели до двух месяцев летом. Учитывая, что в Германии закон не позволяет оставлять ребёнка дома одного без присмотра, кому-то из родителей часто приходится работать на половину ставки.

Grundschule — начальная школа

В Германии 15500 начальных школ. Обучение для немцев начинается с 5-6 лет. До этого дети обычно ходят в детский сад.

Первый этап обучения называется Grundschule. Этот период длится четыре года в 14 федеральных землях. В Берлине и Бранденбурге — шесть лет.

Как правило, первые классы организуются для одногодок. Но существует экспериментальная модель совместного обучения в первом и втором. Если школа набрала мало первоклашек, также допускается смешение классов.

Немецкие дети на первый урок отправляются с сюрпризами в конусообразных пакетах.

Немецкая традиция для первоклашек — Schuhltüte

Традиционно немцы отправляют детей в первый класс в обнимку с большим ярким бумажным пакетом конусообразной формы. Наряду с новеньким ранцем, Schultüte — обязательный атрибут первого школьного дня ребёнка.

Назначение пакета — отпраздновать и подсластить переход из садика в школу.

Правильным считается сделать конус своими руками. Тогда результат получится оригинальнее. Но не возбраняется и покупка.

Форма и расцветка важна, но содержание куда важнее. В строжайшем секрете в шультюте кладётся:

- Пенал — Federmäppchen.

- Ручки — Kugelschreiber.

- Карандаши — Bleistift.

- Точилка — Bleistiftspitzer.

- Стёрка — Radiergummi.

- Фломастеры — Filzstift.

- Ножницы — Schere.

- Линейка — Lineal.

- Клеящий карандаш — Kleber.

- Акварельные краски — Tuschkasten.

Дополнительно не возбраняется положить подарки, воздушные шарики и, разумеется, сладости. Сверху поселяется плюшевый зверёк, если место осталось.

Начальная школа в Германии длится 4-6 лет и часто заканчивается разделением детей по способностям.

Обучение в начальной школе

Распорядок дня зависит от типа школы. Общеприняты 2 формата:

- Volle Halbtagsschule — школы “полудневки”, когда ежедневный учебный план с 8:00 до 13:00 содержит одинаковое количество уроков. К обязательной программе дополнительно подмешиваются факультативные занятия, когда школьник сам решает, какой предмет посещать.

- Verlässliche Grundschule — школы с продлёнкой. Занятия планируются исходя из требований школьной программы, а остаток времени заполняется кружками, секциями, прогулками.

Конкретные форматы в разных землях серьёзно различаются. Обязательные уроки бесплатны, а за дополнительные нередко приходится доплачивать. Цены зависят от города, количества детей и доходов родителей.

Уроки ведутся учителями, а остальное время за детьми обычно присматривают работники, которые обходятся школе дешевле. В этом преимущество школ с обязательной программой — родителям не приходится доплачивать за продлёнку.

Школьная программа начальной школы включает математику, немецкий и занятия объединённые термином Sachunterricht — познавательный урок. Последний содержит знания по пяти основным направлениям:

- социально-культурное,

- естествознательное,

- историческое,

- техническое,

- географическое.

Фактически, дети получают базовые знания об окружающем мире. Просто вместо отдельных предметов как история, география, природоведение, познавательная часть преподаётся в рамках единой концепции.

Содержательно программа учит:

- чтению,

- правописанию,

- орфографии,

- запоминанию,

- базовой арифметике,

- основам геометрии,

- пониманию часов и времени,

- физическим, химическим и биологическим базовым знаниям,

- истории города и региона,

- участию в дорожном движении как пешеход в первом классе и как велосипедист в третьем-четвёртом,

- элементам политики и истории государства,

- демократической и социальной компетенции.

Факультативно преподаются:

- музыка,

- рисование,

- спорт,

- компьютерная и медийная грамотность.

Помимо основной программы факультативно или добровольно-принудительно проводятся этические, религиозные или культурные занятия, специфичные для конкретной школы.

Особенность немецкого 4 класса — первые уроки сексуального воспитания. Для иммигрантов данное явление часто становится культурным шоком.

У начальных классов основные предметы ведёт Klassenlehrer — классный руководитель. Он ведёт класс до перехода к следующей ступени немецкого образования.

Среднее школьное образование в Германии

После окончания начальной школы каждый ученик получает от классного руководителя или путём сложной системы учёта успеваемости рекомендацию, которая ключевым образом влияет на перспективы получения хорошего образования.

После четвёртого (или шестого) класса немецкие дети переходят на один из двух путей обучения в немецкой системе образования: Sekundarstufe 1 или 2.

С учётом особенностей земель отсюда начинаются дебри. Здесь царит путаница в названиях и градациях, разобраться в которой весьма непросто.

Способные ученики получившие направление во второй уровень выбирают между гимназией и общей школой.

В немецкой гимназии ребёнок получает максимальный шанс на реализацию в жизни.

Gymnasium

Гимназия — передовая школа, обучение в которой заканчивается аттестатом к поступлению в любой немецкий ВУЗ — Hochschulreife или Abitur. Ученик получает возможность выбрать любую специальность, если оценки позволяют преодолеть конкурс средних баллов высшего учебного заведения Numerus Clausus.

С 5 класса начинаются серьёзные занятия иностранным языком, обычно, английским.

С седьмого появляется выбор в приоритетах:

- Математическо-естествознательные гимназии делают упор на математику, физику, биологию и химию.

- Языковые добавляют латынь и к 9-му французский, испанский или итальянский.

- Гуманитарное направление наряду с латынью позволяет учить древнегреческий.

Реже на выбор даются социальные и экономические направления. Также существуют гимназии с уклоном в искусство, музыку или спорт.

Высокий уровень преподавания в гимназии и выбор направлений позволяет ребёнку хорошо подготовиться к будущему. Абитур открывает двери к поступлению в ВУЗ или может использоваться как отправная точка для любого среднего профессионального образования.

Абитур можно получить и после окончания других видов школ, но сделать это сложнее, потому что требуемых для поступления в немецкий ВУЗ знаний ученикам просто не преподают.

Получение абитура в Германии приравнивается к получению аттестата зрелости. Немцы бурно празднуют окончание школы, порой отправляясь всем классом на европейский курорт. Также принято к окончанию гимназии покупать первый автомобиль и водительские права.

Gesamtschule

Современная передовая немецкая школа отвергает сегрегацию и настаивает на необходимости совместного обучения. Мол, никогда не знаешь, когда прорежется талант ребёнка и в каком направлении. Поэтому надо максимально долго давать детям больше знаний, чтобы использовать шанс проявить свой гений.

В общие школы набирают независимо от рекомендаций.

Сначала все учатся по одной программе. К седьмому классу в зависимости от успеваемости по математике, немецкому и английскому, курс начинает меняться по двум или трём уровням:

- Förderkurs — занятия для отстающих.

- Grundkurs — основная программа.

- Erweiterungskurse — дополнительные уроки для преуспевающих.

Ученик отлично справляющийся с расширенным курсом по математике может оказаться в группе отстающих по английскому.

В 9 классе начинается специализация по профессиональному направлению. Школьник выбирает, например, между информатикой, электротехникой, языками и прочее.

Можно закончить десятилетку и отправиться получать профессию. Для желающих и успевающих открыт путь к абитуру в 11-13 годах обучения.

Общие школы позволяют раскрыться детям, которые не проявили себя в раннем возрасте. Здесь больше времени для ориентации в собственных приоритетах. В итоге школьник может закончить средний уровень школьного образования с Hochschulreife или с Mittlere Reife, не теряя шансов на получение диплома сразу после 4 класса, если не получил рекомендации в гимназию.

Но такие школы доступны не в каждой земле. Кроме того, наряду с передовыми общими школами существуют kooperative или additive Gesamtschule, которые сразу делят на классы в начале, как если бы они ходили в учебные заведения разных уровней.

Обычная средняя школа в Германии не гарантирует достаточных знаний.

Hauptschule или Mittelschule

Для имеющих невысокие шансы на диплом ВУЗа придумали средние школы без особой нагрузки. Это вымирающий вид учебных заведений в Германии.

Проучившись до девятого класса, школьное образование можно закончить, получив низший из возможных аттестатов Hauptschulabschluss. Образование позволяет получить простые в освоении рабочие специальности, такие как маляр, слесарь, строитель, водитель и так далее. Поэтому в главной школе детей не нагружают лишними знаниями и преподают практичный минимум основных предметов.

В некоторых землях разрешается сдать специальные квалификационные экзамены на Qualifizierende Hauptschulabschluss или сокращённо „Quali“. Это позволяет продолжить обучение в профессиональных школах и повышает шансы на получение сложной рабочей профессий, например, в области IT или в экономике.

Высокий средний балл в Quali даёт возможность пойти в 10 класс, а оттуда благодаря хорошей успеваемости перебраться на абитур в гимназию или общую школу.

Ребёнку придётся проявить изрядное усердие и старание, чтобы получить высшее образование после средней школы. Но зато для детей без страсти к учёбе вариант подходящий.

Realschule

Для более одарённых из не получивших направление в гимназию предназначена “настоящая” школа. Она задумывалась как практическая альтернатива. Здесь начиная с шестого класса детей учат более сложным навыкам.

До шестого класса, если учёба в школе идёт легко, ребёнок ещё может перейти в гимназию.

Настоящая школа даёт среднее образование и заканчивается в 10 классе с Realschulabschluss. Хорошие оценки позволяют перейти на абитур.

Рекомендация учителя к переходу в гимназию много значит в перспективах получить высшее образование в Германии.

Важность рекомендации

Пока что концепция общих школ Gesamtschule не общепринята. Некоторые земли отвергают подход напрочь, другие напротив планомерно переводят процесс на новые рельсы.

Поэтому часто учителя начальной школы фактически решают, кто из детей способен учиться на высоком уровне, а кому не рекомендуется нагружать голову излишней информацией. Во многих землях мнение классного руководителя является определяющим. Детей без рекомендации не принимают в гимназии.

Чаще всего решение принимается на основании оценок. Оценки в Германии ставят по шестибалльной системе, от 1 до 6. Единица лучшая оценка, но ставят её крайне редко. Это вроде 5+.

В первых двух классах оценки детям обычно вообще не ставят, потому что немцы считают, что это мешает ребёнку развиваться. Лишь с третьего класса начинаются первые контрольные работы.

Мнение учителей бывает предвзятым. Это вызывает скандалы и даже суды. В последние годы начальные школы вводят системы набора баллов, включающие оценки, социальные аспекты, спортивные достижения и другие параметры. Но субъективность преподавателей по-прежнему сохраняет значительное влияние.

Немаловажны и прочие факторы. Не всегда школьник, получивший рекомендацию в гимназию, оказывается в ней.

Родители детей сильно влияют на решение, куда ребёнок пойдёт дальше. Не всем идея получения чадом вышки кажется оптимальной. Обычно бедные слои населения не видят перспективы в учёбе и отговаривают школьника от сложной программы. Мол, зачем выдумывать, иди в хауптшуле, будешь крутить баранку, как папа, и в футбол играть, не напрягаясь.

Также большую роль играют социальные связи. Часто школьник страдает, потому что друг или подруга не получили рекомендацию. Ребёнку кажется трагедией расставание с одноклассником и он отказывается от перспектив в пользу дружбы.

Каждый второй ребёнок с миграционными корнями в Германии испытывает проблемы с учёбой, не связанные с личной мотивацией.

Проблемы детей иностранцев

Иностранцам в Германии приходится нелегко. Особенно поначалу, когда знания немецкого ещё далеки от хорошего уровня. Взрослые люди преодолевают трудности, сосредоточившись на работе или на бытовых делах. А вот детям иммигрантов приходится непросто. Мало того, что нужно адаптироваться в новой стране. Мало того, что приходится штудировать немецкий язык. Так ведь нужно ещё и в школе учиться!

Всё сразу и хорошо делать не получается. В результате успеваемость падает, мотивация пропадает, у родителей появляется дополнительная головная боль. Перед тинэйджером может в полный рост встать перспектива не попасть в гимназию. По информации Организации экономического сотрудничества и развития OECD, школьники с миграционным прошлым не успевают по учебной программе в два раза чаще немецких сверстников.

Среди потомков мигрантов не наблюдается дефицита личной мотивации. Желание выучить урок и получить хорошую оценку, напротив, чаще сильнее, чем у немцев. Но немецкая система образования не рассчитана на иностранцев. Несмотря на высокую мотивацию, шансы получить хорошую оценку у мигрантов ниже.

Плохая успеваемость снижает самооценку, лишает школьника удовлетворения от процесса обучения. Дети мигрантов часто жалуются на сопровождающие походы в школу трудности. В классе иностранцы чувствуют себя изолированными от основной группы одноклассников. Учёба не приносит никакого удовольствия.

Важнейшая причина проблем детей иностранцев — недостаточное знание немецкого. Мигранты в первом поколении говорят дома на родном языке. Многие продолжают общаться в семье не на немецком, даже если родились и выросли в Германии.

У родителей, занятых процессом адаптации не меньше, а порой и больше, чем дети, времени мало. Значит, детям должен помогать кто-то другой. Обычно проблема решается наймом преподавателя немецкого, чтобы быстрее освоить язык. Найдите репетитора по школьным предметам, если у ребёнка проблемы с успеваемостью.

Частные школы

В Германии существуют как государственные школы, так и частные. Частных существенно меньше. Обычно они платные. Общественные школы всегда бесплатные для учеников. За обучение платит государство и земля, в которой школа находится.

Частные заведения могут открываться религиозными общинами. Нередко у таких школ интернациональный контекст. Интернаты для особо одарённых тоже встречаются.

Бонус получают аккредитованные государством приватные школы. Тогда стандартная стоимость обучения покрывается из бюджета земли. Родители платят за дополнительные опции или на добровольно-принудительной основе.

Важно, что выдавать аттестат вправе только аккредитованные частные школы. Иначе приходится сдавать экзамены в другом заведении, обладающем аккредитацией.

В немецких религиозных школах обучение ведётся с упором на христианство. Педагогика строится с учётом главенствующей роли религии. Верить в Бога ученикам не обязательно.

Репутация религиозных школ оказалась в последние годы изрядно подмочена. Но качество образования при христианских общинах по-прежнему высоко.

Интернациональные школы работают при посольствах, в том числе и русскоязычные. По заявлению и при наличии свободных мест ребёнка можно туда устроить. Но программа обучения может не совпадать с немецкой. Аттестат признают, если комбинация выпускных экзаменов совпадает с абитуром.

Альтернативные школы — Монтессори и Вальдорф

Ряд немецких приватных заведений ориентируются на собственные мировоззренческие и педагогические принципы.

В школе Монтессори уроки ведутся нестандартно и посещаются по желанию.

Montessorischule

400 школ преподают по заветам Марии Монтессори. Три четверти из них относится к начальным школам. Концепция базируется на самоопределении и самостоятельности ребёнка с учётом персональных предпочтений и жизненного ритма.

Дети в школе Монтессори учатся тому, что понравится. Классы делятся не по году рождения, а по интересам. Учителя помогают и направляют, а не заставляют. Но при этом обязаны умудриться дать необходимый объём знаний, чтобы школьники смогли продолжить учёбу. Расчёт на природное любопытство часто даёт результат. Вместо жёсткого графика ученики свободны в выборе предмета и преподавателя.

Концепция Монтессори делает ставку на индивидуальность и ответственность самого ребёнка. Для семей исповедующих воспитание на похожих принципах такие школы идеальны. Принуждение, критика и штрафы не приветствуются. Но это означает, что закончив начальный уровень ребёнок попадёт в обычную школу, с иным уровнем дисциплины. А переходить придётся, если хочется получить аттестат.

В Вальдорфских школах концентрируются на духовной целостности и ментальном развитии.

Waldorfschule

Педагогика Вальдорфских школ базируется на учении Рудольфа Штайнера. Ребёнок должен прийти в этот мир с благоволением, воспитываться в любви и оставаться свободным.

Школа концентрируется не на развитии ума и получении знаний, а на духовной составляющей жизни. Детей обучают музыке, искусству, ремёслам и гимнастике.

Классического плана обучения и оценок в Вальдорфских заведениях нет. Поэтому смена школы проблематична. Придётся смириться с перспективой 12 лет проучиться в одном месте.

Принципы подойдут разве что талантам в музыке и других искусствах. Или в случаях, когда аттестат не является целью как таковой, например, для детей-инвалидов.

Дети-инвалиды в Германии посещают специальные школы.

Школы для инвалидов — Förderschule и Sonderschule

Специально для особых детей в Германии существуют школы с небольшим количеством учеников в классе и подготовленными к работе с инвалидами преподавателями.

Главная цель заведений — дать возможность детям-инвалидам учиться или хотя бы не замкнуться в четырёх стенах дома.

По направлениям особые школы делятся на заведения для ограниченных в умственном развитии и в физическом. В последнем случае возможно получение аттестата на уровне Hauptschulabschluss.

Если ребёнок по состоянию здоровья не может посещать обычную школу, ему выдают направление в подходящую специальную. Государство оплачивает занятия и транспортировку.

Упор делает на индивидуальную подготовку к взрослой жизни. Если существует надежда на интеграцию в общество, стараются дать необходимые знания. Когда диагноз не позволяет рассчитывать на умственную полноценность, стараются сконцентрироваться на уходе и весёлом времяпровождении.

Интеграционные школы в Германии

Отделение детей с ограниченными возможностями от обычного процесса обучения часто расценивается как дискриминация. Поэтому некоторые стандартные школы предлагают интеграционные или инклюзивные места.

Предполагается, что благодаря совместному обучению дети-инвалиды получат дополнительную мотивацию от одноклассников, а те взамен повысят социальные компетенции.

Спецификой интегративных заведений также является малой число учеников в классе и интенсивных надзор со стороны преподавателей и персонала.

Практика показывает, что успех в обучении ребёнка-инвалида сильно завязан на учителей и одноклассников. Дети с небольшими отклонениями получают больше возможностей интегрироваться в нормальную жизнь.

Современный темп жизни в Германии сказывается на детях. Они всё чаще страдают психическими проблемами.

Немецкие школьники подвержены депрессиям

Недавнее исследование показало, что за последние годы возросло количество немецких школьников, испытывающих стресс, волнение перед экзаменами, и депрессию.

Психологи считают, что конкуренция и погоня за достижениям оказывают сильное давление на детей и подростков. Это влечет за собой неприятности с друзьями, и написание гневных комментариев в социальных сетях. Чем старше учащиеся, тем больше стресса они испытывают: количество заданий увеличивается, а учебный материал усложняется.

Отдельная тема — проблемы детей иммигрантов, внезапно после переезда оказывающиеся в абсолютно чужеродной среде, не понимающие языка, с трудом выполняющие простые на взгляд сверстников задания.

С взрослением детей роль родителей в их жизни уменьшается, но родные по-прежнему являются главными воспитателями и могут помочь лучше всего. Первым шагом должно стать понимание, хорошо ли ребенок справляется с новыми требованиями в школе или, возможно, нуждается в помощи.

Важно не только наладить диалог с преподавателями, но и найти способы устранить триггеры стресса для ребенка. Родители должны показать ребенку, как он может справиться со стрессовыми ситуациями, какими, например, являются важные экзамены в школе. Школьник должен сохранять спокойствие и понимать, что сложная ситуация решаема.

30-07-2020, Степан Бабкин

Что такое удержания из заработной платы? | Вычеты до и после налогообложения

Вычеты из заработной платы — это заработная плата, удерживаемая из общего заработка работника с целью уплаты налогов, дополнительных расходов и льгот, таких как медицинское страхование. Эти удержания составляют разницу между заработной платой брутто и заработной платой нетто и могут включать:

- Налог на прибыль

- Налог на социальное обеспечение

- 401 (k) взносы

- Начисления заработной платы 1

- Выплаты алиментов

Некоторые вычеты из заработной платы являются добровольными и могут быть вычтены из зарплаты до налогообложения или после налогообложения, если сотрудник предоставил письменное разрешение.С другой стороны, налоги и удержания заработной платы являются обязательными, и работодатели, которые не могут точно удержать эти вычеты, могут нести ответственность за недостающие суммы.

Как работают удержания из заработной платы?

Вычеты из заработной платы обычно обрабатываются каждый платежный период в соответствии с применимым налоговым законодательством и информацией об удержаниях, предоставленной вашими сотрудниками или постановлением суда. Расчеты можно производить вручную или автоматизировать процесс с помощью поставщика услуг по расчету заработной платы.Многие компании выбирают автоматизацию, потому что она сокращает количество ошибок и гарантирует своевременную подачу платежей в соответствующие органы.

Сумма, которую вы удерживаете за каждого сотрудника, зависит от индивидуальной формы W-4 Свидетельства об удержании налогов, государственных и местных сертификатов удержания, выбора льгот и других деталей. Например, зарегистрирован ли сотрудник в вашем плане медицинского страхования или требуется наказание в виде судебных санкций?

Место (а) вашего предприятия и место, где ваши сотрудники предоставляют услуги, также играют важную роль в отчислениях из заработной платы, поскольку не каждый штат собирает подоходный налог.

Вычеты до налогообложения

Вычеты до вычета налогов удерживаются из зарплаты сотрудника до удержания любых налогов. Поскольку они исключаются из валовой заработной платы в целях налогообложения, отчисления до налогообложения уменьшают налогооблагаемый доход и сумму денег, причитающихся государству. Они также снижают ваш федеральный налог по безработице (FUTA) и сборы штата по страхованию от безработицы.

Типы отчислений до налогообложения включают, помимо прочего, медицинское страхование, групповое страхование жизни и пенсионные планы.И хотя сотрудники не обязаны участвовать, часто это в их интересах. Взносы до налогообложения могут сэкономить им значительные деньги по сравнению с тем, что они заплатили бы за пособия и другие услуги после уплаты налогов.

Однако экономия не безгранична. Обычно существуют ограничения на размер взноса сотрудников до уплаты налогов. IRS, например, регулирует общую сумму, которую можно отложить до налогообложения до пенсионного плана 401 (k) каждый год.

Обязательные отчисления

Обязательные отчисления предписываются государственными учреждениями для оплаты государственных программ и услуг.Они состоят из федерального подоходного налога, налога Федерального закона о страховых взносах (FICA) (Medicare и Social Security) и подоходного налога штата. Чтобы оформить их правильно, вам необходимо знать статус работы ваших сотрудников.

Если вы нанимаете независимых подрядчиков, вам, как правило, не нужно удерживать подоходный налог, налог на социальное обеспечение или налог на медицинскую помощь из их заработной платы. Это потому, что эти типы работников платят налог на самозанятость со своего дохода. С другой стороны, если кто-то является добросовестным сотрудником, вы обязаны вычесть необходимые налоги.Вы можете отправить в IRS форму SS-8 «Определение статуса работника для целей уплаты федеральных налогов на трудоустройство и удержания подоходного налога» для получения дополнительной помощи.

Налоги FICA

Налоги

FICA поддерживают социальное обеспечение и бесплатную медицинскую помощь. Сотрудники платят налог на социальное обеспечение по ставке 6,2% с лимитом взносов, зависящим от заработной платы, и они платят налог на медицинское страхование в размере 1,45% без какого-либо ограничения. Это равняется 7,65% налогов FICA на зарплату (до тех пор, пока не будет достигнута базовая заработная плата социального обеспечения), которые вы обязаны соблюдать по закону.

Некоторые сотрудники также могут облагаться дополнительным налогом по программе Medicare. Начиная с периода выплаты заработной платы, в котором заработок физического лица превышает 200 000 долларов, вы должны начать вычитать 0,9% из его или ее заработной платы до конца года. Дополнительный медицинский налог также применяется к определенным уровням пенсионных выплат железнодорожникам и доходов от самозанятости. От вас не требуется соответствовать этому вычету.

Федеральный подоходный налог

У федерального правительства есть семь групп подоходного налога, от предельной ставки 10% до 37%.Эти ставки применяются постепенно, что означает, что заработная плата сотрудника сначала взимается по самой низкой ставке, пока она не достигнет порогового значения для этого диапазона. С них по-прежнему взимается плата по каждой последующей ставке, пока они не достигнут своего общего валового дохода или самого высокого уровня налогообложения.

Налогооблагаемый доход в каждой группе различается в зависимости от статуса подачи документов — холост или женат, подача отдельно, совместная подача заявки или главы семьи — что указано в форме W-4. Ежегодные поправки на инфляцию со стороны IRS также будут определять пороговые значения налоговых ставок.

Для удержания федерального подоходного налога в каждый платежный период у вас обычно есть два варианта — метод диапазона заработной платы или процентный метод — оба из которых можно найти в Публикации IRS 15-T.

Государственные и местные налоги

Законы штата о подоходном налоге сильно различаются, от простых до сложных. Некоторые взимают фиксированную ставку со всего дохода, другие имеют несколько налоговых категорий, а некоторые вообще не взимают подоходный налог. Третьи следуют федеральному налоговому кодексу вместо того, чтобы создавать свои собственные.По этим причинам вам следует проконсультироваться со всеми правительствами штатов, в которых вы работаете, чтобы убедиться, что ваш фонд заработной платы соответствует местным законам.

Отчеты после налогообложения

Вычеты после уплаты налогов снимаются с зарплаты сотрудника после удержания всех необходимых налогов. Поскольку отчисления после уплаты налогов уменьшают чистую заработную плату, а не валовую, они не снижают общую налоговую нагрузку на человека. Распространенные примеры включают пенсионные планы Roth IRA, страхование по инвалидности, профсоюзы, пожертвования на благотворительность и увеличение заработной платы.Сотрудники могут отказаться от участия во всех вычетах после уплаты налогов, кроме удержаний из заработной платы.

Предметы заработной платы

Суды, регулирующие органы и IRS могут приказать вам удержать часть заработной платы после вычета налогов или чистой заработной платы сотрудника для покрытия неуплаченных налогов, алиментов, алиментов или невыплаченных кредитов. Типы доходов, которые можно получить, включают:

- Почасовая оплата

- Заработная плата

- Комиссии

- Бонусов

- Пенсии и пенсионные выплаты

В ордере на возмещение расходов обычно указывается сумма удержания или процент удержания и куда направить платеж.Внимательно прочтите и усвойте эти документы. Если вы неправильно списываете украшения или не оплачиваете их полностью, ответственность за просрочку может нести ваш бизнес, а не сотрудник.

В дополнение к самому постановлению о возмещении вы должны соблюдать Раздел III Закона о защите потребительских кредитов (CCPA). Этот закон ограничивает размер выплаты заработной платы сотрудника в неделю и не позволяет вам уволить сотрудника, если его или ее зарплата погашается по любому одному долгу.

Добровольные отчисления

Сотрудники могут выбрать, чтобы из их зарплаты было вычтено больше денег, чтобы покрыть расходы на различные льготы.Они известны как добровольные удержания из заработной платы, и они могут быть удержаны до налогообложения (если это разрешено в соответствии с разделом 125 Налогового кодекса) или после уплаты налогов.

Поскольку добровольные удержания не являются обязательными, вы должны убедиться, что ваши сотрудники полностью осведомлены о них. Получите письменное согласие сотрудника перед удержанием страховых взносов или любых других льгот из его заработной платы. Кроме того, отображайте текущий вычет и итоговую сумму за год до даты в каждой выписке о заработной плате и ведите точный учет на случай, если сотрудник или аудитор сомневается в вычете.Многие штаты требуют этого в рамках своих правил ведения документации.

К видам добровольных удержаний из заработной платы относятся:

Медицинское страхование

Предоставление вашим сотрудникам медицинского, стоматологического и офтальмологического обслуживания — отличный способ удержать сотрудников и привлечь новые таланты, но вы не хотите, чтобы затраты были обременительными. Как правило, и вам, и вашим сотрудникам выгоднее платить страховые взносы до налогообложения. Если вы хотите сделать это, IRS требует, чтобы вы вносили взносы в соответствии с планом Раздела 125.

Групповое срочное страхование жизни

Некоторые работодатели предоставляют своим сотрудникам базовое срочное страхование жизни без дополнительных затрат в размере до 50 000 долларов США. Все, что больше этого, приведет к вмененному доходу. Если сотрудники хотят добавить дополнительное покрытие или приобрести страхование жизни для иждивенцев, вы обычно вычитаете эти средства из их заработной платы после уплаты налогов.

Пенсионные планы

Работодатели предлагают множество различных вариантов пенсионных сбережений, но два из самых популярных — это 401 (k) и индивидуальные пенсионные счета Roth (IRA).Взносы сотрудников в план 401 (k) откладываются для уплаты федерального подоходного налога и подоходного налога большинства штатов, но облагаются налогами FICA. Взносы IRA, с другой стороны, удерживаются после уплаты налогов.

Рабочие расходы

Если ваши сотрудники состоят в профсоюзе, им, вероятно, придется платить за свое членство и любые налогооблагаемые льготы, предлагаемые через профсоюз. Другие виды расходов на работу, которые могут быть вычтены из заработной платы, включают униформу, питание и поездки. Однако в некоторых штатах такие вычеты могут быть запрещены.

Как рассчитать отчисления из заработной платы

Расчет удержаний из заработной платы — это процесс преобразования заработной платы брутто в заработную плату нетто. Для этого:

- Скорректировать валовую заработную плату путем удержания взносов до налогообложения в медицинское страхование, пенсионные планы 401 (k) и другие добровольные выплаты.

- Обратитесь к форме W-4 сотрудника и налоговым таблицам IRS за этот год, чтобы рассчитать и вычесть федеральный подоходный налог.

- Удерживать 7,65% скорректированной валовой заработной платы по налогу на медицинское обслуживание и налогу на социальное обеспечение до предела заработной платы.

- Вычтите 0,9% для дополнительного налога Medicare, если доход с начала года до даты достиг 200 000 долларов США или более.

- В штатах, взимающих подоходный налог, удерживайте его в соответствии с инструкциями, содержащимися в налоговых справочниках или налоговых кодексах каждого штата.

- Вычтите украшения, взносы в пенсионные планы Roth IRA и другие сборы после уплаты налогов, чтобы получить общую чистую заработную плату.

Калькулятор удержаний из заработной платы

Часто задаваемые вопросы о вычетах из заработной платы

Не всегда легко узнать, когда и как производить вычеты из заработной платы, а ошибки могут стоить дорого.Наши часто задаваемые вопросы помогут вам избежать нарушений нормативно-правового соответствия.

Каковы примеры неправильных удержаний из заработной платы?

Неправильные удержания из заработной платы часто являются результатом того, что работодатели взимают со своих сотрудников плату за пособия и услуги, которые они должны оплачивать сами. Сюда входят:

- Федеральный налог по безработице (FUTA)

- Государственный налог по безработице

- Страхование компенсации рабочим

- Средства индивидуальной защиты, требуемые OSHA

- Инструменты, необходимые для работы

На государственном уровне могут быть дополнительные ограничения на удержание дохода для покрытия форменной одежды, нехватки кассовых аппаратов и связанных с работой расходов.

Что такое отчисления из заработной платы при страховании?

Многие американцы, имеющие медицинскую страховку, покупают ее через своих работодателей за счет удержаний из заработной платы. Это дает значительную экономию средств, поскольку страховые премии могут удерживаться из их заработной платы до налогообложения в соответствии с планом Раздела 125. На самом деле, однако, сотрудники не платят напрямую за медицинское страхование, а возмещают расходы своему работодателю, который отправляет платеж поставщику медицинского страхования.

Как сообщается о удержаниях из заработной платы?

При сообщении налоговых удержаний сотрудников и подаче налоговых платежей работодателя в федеральное правительство обычно используются следующие формы:

Эти документы можно подать в бумажном или электронном виде.В отдельных штатах действуют собственные правила отчетности о удержаниях из заработной платы, поэтому важно проконсультироваться с местными властями.

Каковы примеры удержаний из заработной платы?

Вычеты из заработной платы делятся на четыре разные категории — до налогообложения, после уплаты налогов, добровольные и обязательные — с некоторым перекрытием между ними. Например, медицинское страхование является добровольным вычетом и часто предлагается до уплаты налогов. Конкретные примеры каждого вида удержаний из заработной платы включают:

- Вычеты до налогообложения: Медицинские и стоматологические пособия, 401 (k) пенсионные планы (для федерального подоходного налога и налогов большинства штатов) и групповое страхование жизни

- Обязательные вычеты: Федеральный подоходный налог и налог штата, налоги FICA и дополнительные выплаты из заработной платы

- Вычеты после уплаты налогов: Гарнир, пенсионные планы Roth IRA и благотворительные пожертвования

- Добровольные отчисления: Страхование жизни, связанные с работой расходы и пенсионные планы

Какой вычет LTD из зарплаты?

Вычет по долгосрочной нетрудоспособности (LTD) покрывает процент от заработной платы сотрудников, которые получили травмы или слишком больны, чтобы работать в течение длительного периода времени.Когда LTD вычитается до налогообложения, сотрудники платят немного меньше за страховые взносы, но взимают федеральный подоходный налог с любых полученных льгот. С другой стороны, вычеты LTD после уплаты налогов приводят к тому, что сотрудники получают немного меньшую выручку за каждый платежный период, но их льготы не подлежат дальнейшему налогообложению, если они их используют. Кратковременная нетрудоспособность (ЗППП) часто облагается налогом таким же образом.

Это руководство предназначено для использования в качестве отправной точки при анализе обязательств работодателя по заработной плате и не является исчерпывающим источником требований.Он предлагает практическую информацию по предмету и предоставляется при том понимании, что ADP не предоставляет юридических или налоговых консультаций или других профессиональных услуг.

Налоговые данные приведены по состоянию на 2020 налоговый год

1 Сумма, подлежащая удержанию, регулируется Федеральным законом о защите потребительских кредитов.

Налоги на заработную плату в Калифорнии: все, что вам нужно знать

Реальная стоимость сотрудников выходит далеко за рамки заработной платы.Каждый новый сотрудник связан с налоговыми обязательствами, и хорошее понимание налогов на фонд заработной платы имеет фундаментальное значение для вашего душевного спокойствия как владельца бизнеса и работодателя.

Независимо от того, являетесь ли вы домашним работодателем или заботитесь о большой команде, вам необходимо понимать, как рассчитать налогооблагаемый доход, что удерживать, что вносить и как подавать. Налоги на заработную плату действуют как на федеральном уровне, так и на уровне штата, но сегодня мы рассмотрим конкретные вопросы, связанные с налогами на заработную плату в Калифорнии.

Введение

Налог на заработную плату рассчитывается как процент от дохода работника. Некоторые налоги вычитаются из зарплаты работника, а некоторые уплачиваются вами, работодателем, на основе заработной платы работника.

Работодатель обычно облагается налогом на заработную плату после того, как он заплатил более 100 долларов одному или нескольким сотрудникам за календарный квартал. Это верно независимо от того, ведете ли вы бизнес, некоммерческую организацию или только что наняли домработницу или няню.

Прежде всего необходимо знать, что каждый калифорнийский работодатель обязан по закону сообщать информацию о новых сотрудниках в Реестр новых сотрудников Калифорнии в течение 20 дней с момента их первого рабочего дня. Вы можете сделать это одним из четырех способов:

- Подача отчета о новых сотрудниках (DE 34) в электронном виде с помощью электронных услуг для бизнеса Департамента развития занятости Калифорнии (EDD), страница

- Подача статьи DE 34. Вы можете скачать заполненную форму DE 34 здесь.

- Отправьте копию формы W-4 сотрудника, но вам также необходимо добавить дату начала работы сотрудника, номер вашего счета работодателя в Калифорнии и федеральный идентификационный номер работодателя (FEIN) в W-4

- Вы также можете создать свою собственную форму с вышеуказанной информацией и отправить ее по адресу EDD

.

Четыре государственных налога на заработную плату

Большинство заработных плат автоматически облагаются всеми четырьмя налогами, но есть определенные области занятости, где обязательства по налогу на заработную плату ограничены или не применимы.Для получения полного списка типов занятости и того, облагаются ли они налогами на заработную плату / и / или удерживаются ли они, вы можете ознакомиться с этим списком в Департаменте развития занятости Калифорнии (EDD).