что это такое, как им пользоваться, как его пополнить и как вывести деньги — лучшие сервисы

Точный анализ эффективности и нужный результат

Получи нашу книгу «Контент-маркетинг в социальных сетях: Как засесть в голову подписчиков и влюбить их в свой бренд».

Подпишись на рассылку и получи книгу в подарок!

Электронный кошелек — это специальный сервис для работы с цифровыми деньгами.

Приведем пример. Сегодня почти у каждого есть банковская карточка. На ней хранятся деньги. Картой можно расплачиваться в магазинах, в интернете, в любой момент в банкомате можно снять наличные.

Электронный кошелек — это аналог банковской карты. Такой валютой вы не сможете расплатиться в супермаркете, но в интернете большинство магазинов принимают и такой способ оплаты.

Для чего нужен электронный кошелек

- Для защиты банковской карточки. Чтобы не вводить данные своей карточки на различных интернет-ресурсах, можно пополнить кошелек и осуществлять все операции с его помощью. Так вы защищаете свою карточку от интернет-мошенников.

- Для удобства оплаты в интернете. Чтобы оплатить покупку или заказ банковской картой, нужно заполнить все поля платежной формы. Если пользователь не помнит наизусть номер, CVV код и срок действия, а под рукой карты не оказалось, совершить оплату не получится. Для использования электронного кошелька достаточно ввести его номер.

- Для удобной работы в глобальной сети. Оплата труда электронными деньгами является оптимальным решением для фрилансеров. Заказчикам намного удобнее скинуть средства на кошелек, чем делать банковский перевод. И опять же таки это безопаснее.

- Для оперативного выполнения операций. Банковские переводы могут занимать от нескольких часов до нескольких рабочих дней. Операции с электронными денежными средствами выполняются в считанные минуты.

Как завести электронный кошелек

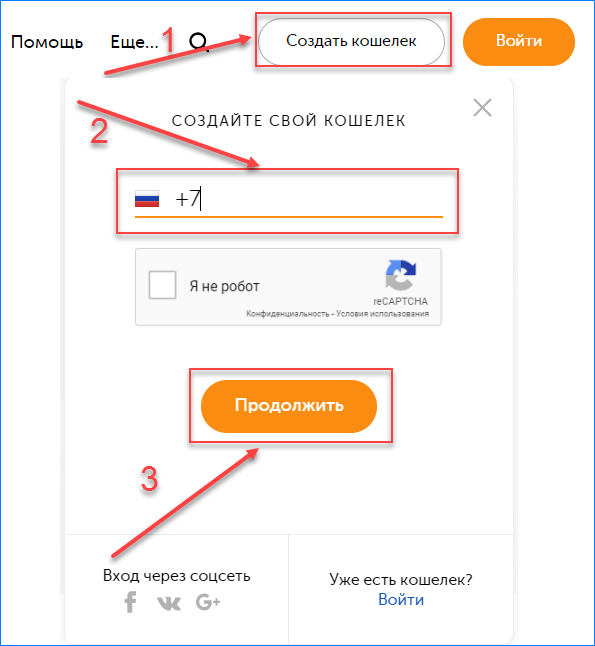

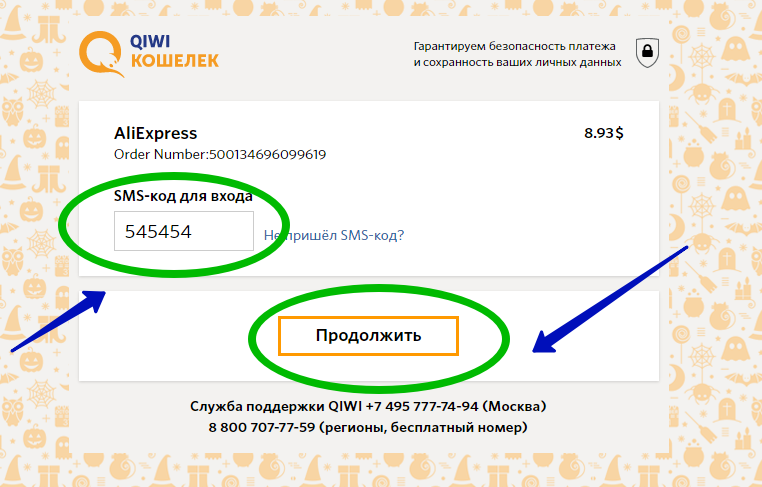

Необходимо зарегистрироваться в одной из платежных систем, создать в ней свой кошелек. Для этого нужно указать персональные и паспортные данные. Для удобства можно привязать кошелек к телефонному номеру: при выполнении каждой операции будет приходить СМС-сообщение с кодом подтверждения.

Пользователей часто интересует вопрос, как пользоваться электронным кошельком. Сначала нужно пополнить счет кошелька. Далее функционал весьма прост, каждая платежная система предоставляет круглосуточную техническую поддержку и консультирует относительно той или иной опции.

Как пополнить электронный кошелек

Способ пополнения зависит от выбранного сервиса. Самые распространенные методы:

- Покупка карточки предоплаты.

- Перевод с мобильного телефона.

- Пополнение через специальные платежные терминалы или банкомат.

- Через банковский перевод.

- Через мобильный интернет-банкинг.

За выполнение различных операций взимается комиссия. Тарифы определяются платежными системами. Обслуживание бесплатное.

Тарифы определяются платежными системами. Обслуживание бесплатное.

Чтобы выбрать наиболее подходящего «помощника», оцените плюсы и минусы различных платежных систем.

Лучшие электронные кошельки для вывода денег

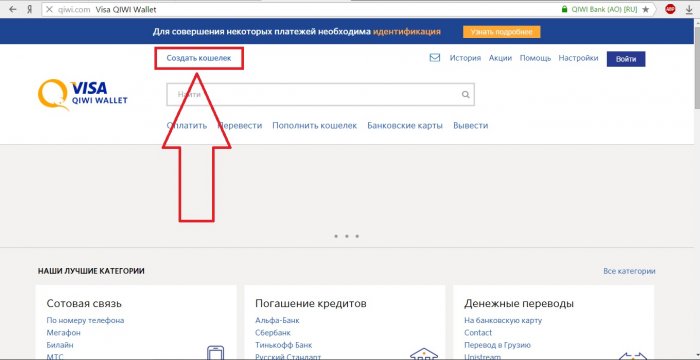

Qiwi

Система QIWI появилась в 2007 году, она предлагает пользователям простой в использовании QIWI Wallet. Работать можно через компьютер, смартфон или другой гаджет, а также через платежные терминалы (наверняка, вы слышали о Киви терминалах).

Привязка к телефонному номеру является обязательным условием при регистрации QIWI Wallet. Это позволяет сделать правление средствами проще.

Преимущества:

- Можно заказать выпуск карты с привязкой к счету кошелька для проведения оплаты как обычной банковской карточкой.

- Можно работать по четырем валютам: рубль, евро, доллар и тенге.

- Комиссия не превышает 2% за любые операции.

- Можно оплачивать широкий спектр услуг и товаров.

- Удобно пополнять.

ЯндексДеньги

Это система от известного поисковика Яндекс, которая стартовала в 2002 году. Работать можно через мобильное приложение/официальный сайт с компьютера или гаджета. Пополнять счет можно всеми вышеперечисленными методами. Для вывода из кошелька предусмотрены следующие способы:

Работать можно через мобильное приложение/официальный сайт с компьютера или гаджета. Пополнять счет можно всеми вышеперечисленными методами. Для вывода из кошелька предусмотрены следующие способы:

- Перевод на карточку «ЯндексДеньги» бесплатный. Далее она применяется для снятия наличных через банкоматы или оплаты покупок

- Перевод на банковский счет или карточку.

- Перевод с помощью специальных систем денежных переводов.

Система обслуживает только рублевые операции.

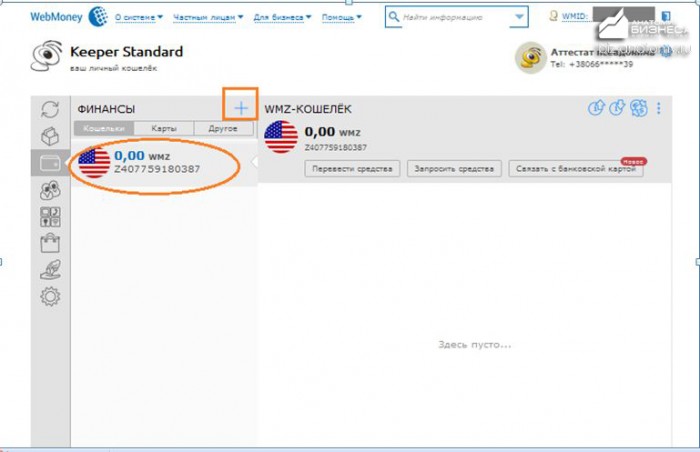

WebMoney

Функционирует с 1998 года. Все операции здесь производятся в виртуальной валюте: WMR – рос. рубль, WMZ — доллар США. Основные преимущества:

- Можно работать сразу с несколькими мировыми валютами.

- Упрощенная система идентификации.

- Широкий выбор дополнительных сервисов, например, кредитный или долговой сервис.

- Функционирование нескольких аттестатов, каждый из которых предоставляет свой набор возможностей и функций.

Выбор сервиса кошелька зависит от ваших целей и задач. Если вы постоянно живете в России и не работаете с другими валютами — выбирайте ЯндексДеньги, если работаете фрилансером — оптимальный вариант WebMoney, а для интернет-покупок лучше QIWI Wallet.

Если вы постоянно живете в России и не работаете с другими валютами — выбирайте ЯндексДеньги, если работаете фрилансером — оптимальный вариант WebMoney, а для интернет-покупок лучше QIWI Wallet.

что это такое и как ими пользоваться

Оплачивать покупки, переводить деньги теперь можно намного быстрее и удобнее. Специально для таких операций существуют специальные кошельки, которые работают в режиме онлайн – электронные. Сегодня мы расскажем, как их завести, пользоваться и перечислим самые популярные и удобные, по мнению пользователей.

Электронный кошелёк – это приложение, в котором пользователь регистрируется и проводит финансовые операции со своими средствами: оплачивает покупки, штрафы и налоги, переводит деньги другим пользователям, пополняет кошелёк и выводит деньги, когда ему это удобно. Это намного проще, чем создание группы ВКонтакте, так как не требует никаких дополнительных знаний и навыков.

Как завести электронный кошелёк

Чтобы начать пользоваться электронным кошельком, его нужно завести, а как это сделать, мы сейчас расскажем. Ну, во-первых нужно понимать, что электронный кошелёк – это грубо говоря, Ваш аккаунт, как в соц. сети, только здесь нужно указывать все свои персональные данные: Ф.И.О., паспортные данные, номера банковских карт, с которых будут перечисляться деньги на кошелёк.

Ну, во-первых нужно понимать, что электронный кошелёк – это грубо говоря, Ваш аккаунт, как в соц. сети, только здесь нужно указывать все свои персональные данные: Ф.И.О., паспортные данные, номера банковских карт, с которых будут перечисляться деньги на кошелёк.

Итак, для начала нужно скачать приложение себе на устройство, с которого будет осуществляться вход в электронный кошелёк: смартфон, планшет, компьютер.

Далее, как мы уже сказали, ввести все требуемые данные, которые запросит приложение. И, как правило, внести первоначальный взнос, то есть небольшую сумму, чтобы кошелёк начал свою работу. В отличие от безопасного SEO продвижения сайта процесс заведения электронного кошелька осуществляется намного проще и быстрее.

Для чего нужен электронный кошелек

Задача электронного кошелька, а точнее, то для чего он нужен – это быстро совершать финансовые операции. Вот представьте, Вам срочно нужно оплатить задолженность по кредиту в банке до конца для, времени остаётся считанные часы, а Вы, чисто физически не успеваете дойти до банка и сделать это.

И единственным способом «на спасение» от долгов окажется электронный кошелёк. Вам просто нужно указать реквизиты счёта, на который нужно перевести необходимую сумму, которая тоже указывается.

Чек сохраняется в формате JPG на устройство и хранится в галерее, чтобы в любой момент его можно было распечатать.

Электронные кошельки очень удобно использовать, если человек работает удалённо. Например, если стать фрилансером то плату за заказы очень удобно принимать именно через электронные кошельки. Так Вы ограничите риск распространения свих данных банковской карты мошенникам и упрощаете процесс оплаты.

Единственный минус использования электронных денег – работать с ними можно только при доступе в Интернет. Даже если Ваш кошелёк привязан к банковской карте. Так же есть определённые лимиты переводов денег, и конечно же, списывается комиссия, у всех кошельков она разная, но стандартная комиссия 3%.

Что такое номер электронного кошелька и как его узнать

Многие, кто начинает пользоваться электронным кошельком, начинают задаваться вопросом: «Что такое номер электронного кошелька и как его узнать?». На этот вопрос ответ очень прост. Номер электронного кошелька – это номер телефона, к которому привязан кошелёк.

На этот вопрос ответ очень прост. Номер электронного кошелька – это номер телефона, к которому привязан кошелёк.

Обычно, номер кошелька запрашивают для всех операций, чаще всего для покупок. Поэтому, не пугайтесь и просто указывайте номер телефона, это абсолютно безопасно и быстро.

ТОП 3 самых популярных электронных кошельков

Если Вы сомневаетесь, каким электронным кошельком лучше пользоваться, то наша подборка ТОП 3 самых популярных электронных кошельков, которыми пользуется самый большой процент пользователей, очень пригодится.

QIWI Кошелёк. Это один из самых распространённых и удобных электронных кошельков. Во-первых, практически любой интернет-магазин имеет аккаунт в этом приложении, поэтому делать покупки с помощью этого кошелька возможно практически везде.

Так QIWI очень прост в регистрации и использовании. Причём эта компания разработала специальное приложение для смартфонов, чтобы пользователи могли осуществлять денежные переводы с любого устройства.

WebMoney. Не менее популярный электронный кошелёк, которым привыкли пользоваться многие компании и предприниматели. Красивый и удобный интерфейс и система расчёта помогает пользователю контролировать свои финансы и оплачивать стоимость продвижения сайта в Яндексе, не покидая кошелёк.

Яндекс.Деньги. Яндекс всё чаще разрабатывает всё новые и новые функции, чтобы облегчить жизнь пользователям. Таким образом и появился электронный кошелёк от Яндекса. Его преимущество в том, что в отличие от других кошельков, Яндекс.Деньги работает, если указать всего лишь электронную почту. Конечно, номер кошелька в виде мобильного телефона у Вас тоже должен быть, но согласитесь, что пользуясь почтой намного удобнее.

Заключение

В заключение хочется сказать, что такой сервис, как электронный кошелёк позволяет значительно упростить процессы финансовых операций. Так же, с помощью них можно не только легко и просто расплачиваться со всеми видами услуг, но и заработать.

Электронный кошелек — что это и как его завести?

Популярность электронных денег и кошельков растет с каждым годом и у многих пользователей есть несколько электронных кошельков от различных платежных систем для удобства расчетов, совершения переводов и оплаты услуг в сети интернет, поэтому в данном обзоре подробно рассмотрим, что такое электронный кошелек, зачем он нужен и как его завести, а также рассмотрим наиболее популярные, чтобы было легче выбрать, какой лучше.

Что такое – электронный кошелек и зачем он нужен?

Электронный кошелек – это защищенное онлайн «хранилище» электронных денег, в котором можно не только хранить личные средства, но и делать переводы другим пользователям, быстро совершать покупки и рассчитываться за услуги в интернете, пополнять счет мобильного телефона и многое другое. Электронный онлайн кошелек является аналогом банковского счета, но зачастую более прост и удобен в использовании, имеет дополнительные преимущества и его можно открыть онлайн из любой точки планеты при наличии доступа к сети интернет.

Номер счета электронного кошелька – это индивидуальный идентификатор каждого электронного кошелька, который автоматически создается при оформлении электронного кошелька и необходим для совершения переводов, пополнения кошелька и проведения оплат. Более привычном аналогом для многих является номер банковской карты.

В каждой платежной системе номер электронного кошелька отличается и имеет различия во внешнем виде. Например:

- P1111111, номер кошелька Payeer, всегда начинается с латинской буквы P, а остальные цифры – индивидуальный номер каждого кошелька.

- Z111111111, номер долларового кошелька WebMoney.

- +71111111111, номер кошелька QIWI (номер мобильного телефона пользователя, указанный при регистрации)

Выше представлено всего несколько примеров номера счета электронных кошельков, но в целом принцип должен быть понятен. Именно эти номера указывается пользователями при пополнении своих кошельков, переводе денег другим пользователям и расчетах в сети интернет.

На заметку: номер кошелька в каждой платежной системе указан в личном кабинете и доступен сразу же после регистрации в этой платежной системе.

Для чего нужен электронный кошелек и какие у него преимущества?

- Удобен и безопасен для расчетов в сети интернет (например, при использовании электронных кошельков, не нужно вводить данные своих банковских карт, которые могут быть похищены и использованы мошенниками).

- Многие электронные кошельки можно создать за несколько минут через интернет, при этом при регистрации нужен минимум Ваших данных (к примеру, только Email или номер мобильного телефона).

- В зависимости от выбранной платежной системы, кошелек можно не верифицировать и пользоваться анонимно (к примеру, Payeer, Perfect Money).

- Многие платежные системы и кошельки поддерживают одновременно множество валют (рубли, доллары, евро, гривны и т.д.) и даже криптовалют (Биткоин, Эфириум и т.д.).

- Практически все операции через электронные кошельки проходят мгновенно, что экономит Ваше время (к примеру, в отличии от банковских переводов, переводы в платежных системах мгновенные).

- Низкие комиссии на операции (например, в некоторых электронных кошельках есть возможность без процентов делать переводы другим пользователям или без процентов пополнять кошелек).

- Электронные кошельки позволяют зарабатывать без вложений (в зависимости от вида кошелька, может начисляться процент на оставшиеся средства на счету, можно выдавать кредиты другим пользователям или принимать участие в партнерских программах данных сервисов).

Как завести электронный кошелек?

Как уже упоминалось выше, завести личный электронный кошелек довольно просто, достаточно выбрать нужную платежную систему и пройти в ней регистрацию. Более подробно, как завести каждый вид кошелька описано в его обзоре (ссылка в названии кошелька ниже).

Рассмотрим список электронных кошельков (наиболее популярных и распространенных), которые можно завести бесплатно и пользоваться ими на территории России, Украины, Беларуси и Казахстана для хранения различных валют и криптовалют, расчета в интернете и переводов другим пользователям:

- WebMoney (официальный сайт / обзор WebMoney) – одна из самых старых и известных платежных систем, в которой можно бесплатно создать электронный кошелек в различных валютах (рубли, евро, доллары и т. д.), а также криптовалюте Биткоин.

- Advanced Cash (официальный сайт / обзор Advanced Cash) – удобная и надежная платежная система, в которой можно быстро создать электронный кошелек и совершать переводы по всему миру, а также использовать для оплаты и хранения средств (рубли, доллары, евро, гривны, тенге).

- Payeer (официальный сайт / обзор Payeer) – популярный анонимный электронный кошелек, создать который может каждый всего за несколько минут (для регистрации нужен эмейл). В нем нет обязательной верификации аккаунта (не нужны личные документы), прост и удобен в использовании, поддерживает много валют и криптовалют (рубли, доллары, евро, биткоин, эфириум и т.д.).

- Perfect Money (официальный сайт / обзор Perfect Money)– популярная, работающая не первый год платежная система, в которой также можно быстро создать кошелек, при этом пользоваться им тоже можно анонимно (высокие лимиты на операции без обязательной верификации). Поддерживает такие счета: рубли, доллары, евро и даже золото.

- QIWI (официальный сайт / обзор QIWI) – популярный электронный кошелек в РФ, который удобно использовать для расчетов в сети интернет, совершения переводов и т.д.

- Яндекс Деньги – популярная в России электронная платежная система, в которой быстро можно создать личный кошелек и пользоваться в личных целях, при этом отдельно можно заказать пластиковую карту, которой можно рассчитываться в магазинах и снимать наличные средства.

- Paysera (официальный сайт / обзор Paysera) – европейская платежная система, постепенно набирающая популярность, в которой можно создать кошелек в евро и использовать в личных целя, а также доступен заказ пластиковой карты в евро, которая выгодна на территории ЕС. Минусом данной платежной системы является обязательная верификации аккаунта.

д.), а также криптовалюте Биткоин.

д.), а также криптовалюте Биткоин. Поддерживает такие счета: рубли, доллары, евро и даже золото.

Поддерживает такие счета: рубли, доллары, евро и даже золото.На заметку: чтобы выбрать, какой электронный кошелек лучше завести, рекомендуем ознакомиться с обзором и официальным сайтом каждого из них, обратив внимание комиссии, удобство использования, поддержку валют, а также страну своего проживания (например, в России и Беларуси более популярны и удобны в использовании Яндекс Деньги и QIWI, чем в Украине). Также никто не мешает завести каждый из представленных кошельков и использовать при необходимости.

Также никто не мешает завести каждый из представленных кошельков и использовать при необходимости.

В заключение к этому обзору можно отметить, что электронные кошельки очень удобны и потому так популярны среди многих пользователей, так как позволяют быстро совершать множество операций в интернете, от расчетов до переводов и оплаты услуг, при этом с низкой комиссией. Свои отзывы и полезные советы, какой электронный кошелек лучше выбрать и для каких целей, оставляем в комментариях к этому обзору и делимся им в социальных сетях, если он был Вам полезен.

Над статьями работает команда опытных авторов. На сайте WalletsRates.com публикуются полезные гайды, инструкции и обзоры электронных кошельков и обменников, систем денежных переводов и сайтов интернет-эквайринга.

Сохранить в социальных сетях:

Электронный кошелек. Как сделать электронный кошелек Webmoney, EasyPay в Беларуси. Электронные деньги

Платежная система

07.09.2020

17599

Автор:

Редакция Myfin. by

by

Фото: pixabay.com

Электронный кошелек – можно определить как совокупность информации имеющейся у финансовых учреждений, свидетельствующей о праве определенного лица владеть и распоряжаться некоторой суммой денежных средств. Электронные кошельки могут быть привязаны к какому-либо электронному носителю или защищаться только паролем.

Последние новости:

Электронный кошелёк может быть в виде смарт-карты, или же электронного носителя со встроенным чипом для считывания информации. При помощи электронного кошелька можно осуществлять следующие операции:

- хранить деньги в электронном виде;

- пополнять и снимать электронные деньги;

- выполнять различного рода платежи;

- сохранять историю денежных операций;

- хранить электронные приложения (электронное удостоверение (паспорт), цифровой билет, карту социального страхования).

Под термином «электронный кошелёк» могут подразумеваться различные программные обеспечения, позволяющие осуществлять операции по хранению, пополнению и перечислению электронных денег.

В свою очередь, электронные деньги стали активно использоваться с развитием компьютерных технологий и сетей посредством электронных кошельков.

Электронные деньги – это система хранения и передачи денег, как в национальной валюте, так и валюте любой другой страны. Иными словами, электронные деньги ничем не отличаются от реальных денежных знаков в виде банкнот и монет, только хранятся не в кармане, или сумочке, а в электронном виде на сервере. Для простоты, можно провести аналогию с балансом денег на мобильном телефоне, или интернет.

Популярность электронных денег растёт с каждым днём. Причина этому – удобство использования электронного кошелька и денег в электронном виде, а также сама идея. Не секрет, что среди пользователей электронных денег очень много людей тесно связанных с компьютерными технологиями.

Однако разница между электронными и реальными деньгами всё же есть. Так, электронные деньги нельзя потерять, а также украсть. Хотя электронное мошенничество также набирает обороты. Кроме того, деньги в электронном виде не имеют реальной стоимости, несмотря на то, что их легко можно обналичить в реальные деньги.

Кроме того, деньги в электронном виде не имеют реальной стоимости, несмотря на то, что их легко можно обналичить в реальные деньги.

Как создать электронный кошелек в Беларуси

Электронный кошелёк в Беларуси уже давно не диковинка и всё чаще используется как удобное средство для хранения электронных денег и оплаты различных услуг.

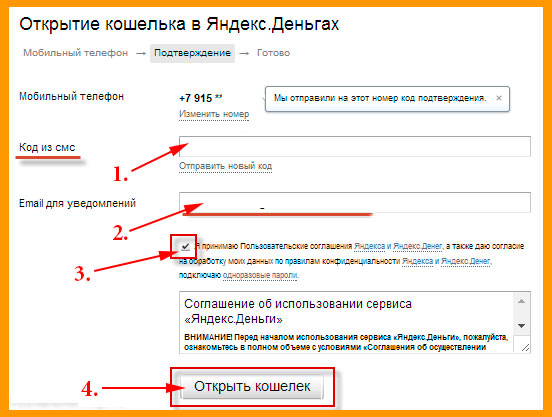

В нашей стране легально используются электронные кошельки EasyPay и Webmoney. Более подробно остановимся на том, как сделать электронный кошелек Webmoney.

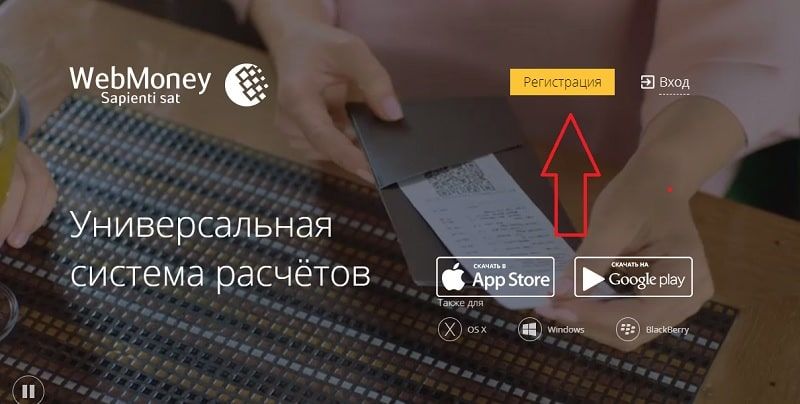

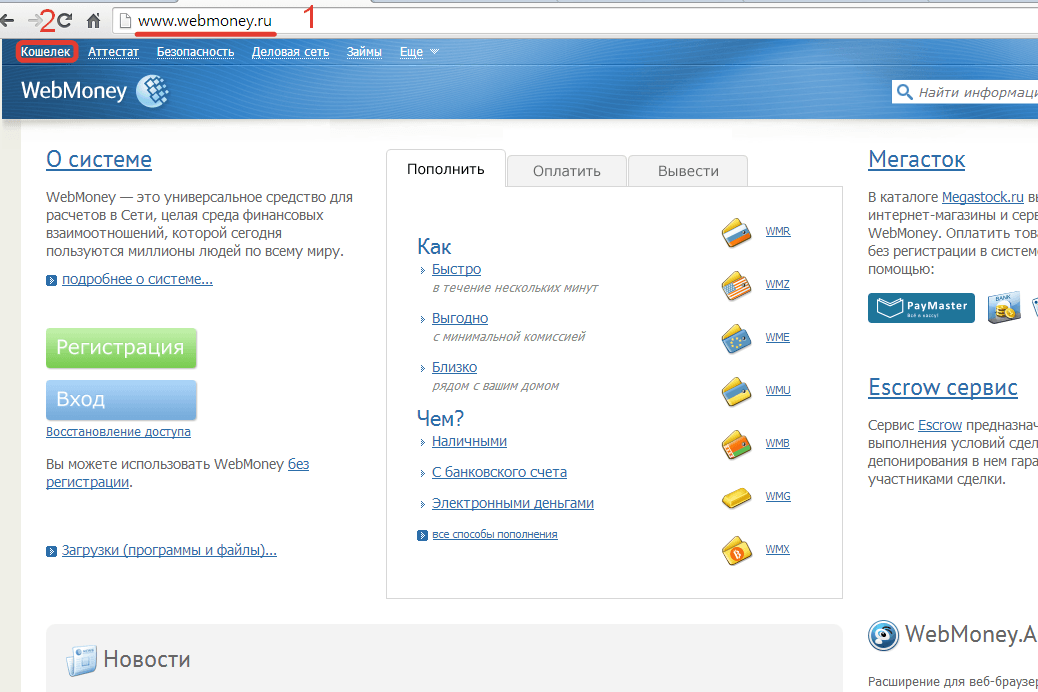

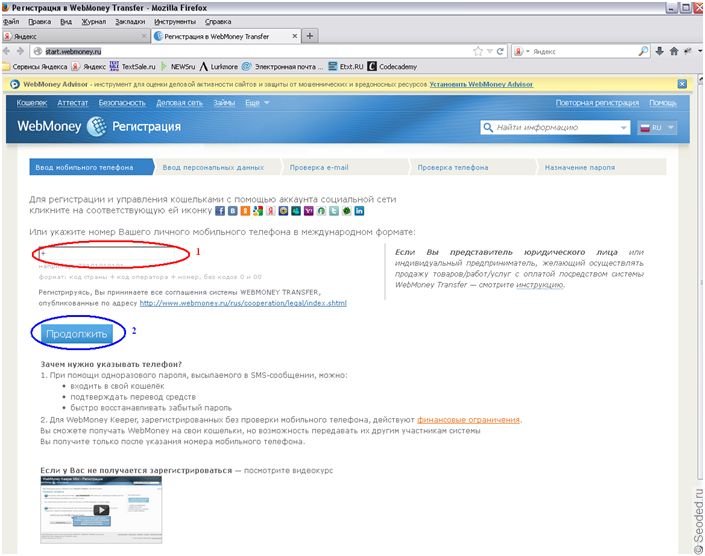

Прежде всего, необходимо войти на портал webmoney.ru и нажать кнопку «Регистрация». На открывшейся странице необходимо ввести номер мобильного телефона, и далее нажать кнопку «Продолжить». На открывшейся странице нужно заполнить стандартную анкету. Вводится псевдоним для системы, а также ФИО, дата рождения, фактическое место жительства, контактная информация (электронная почта, или персональный сайт).

В целях безопасности, предусмотрена функция восстановления доступа. Для активации следует ввести контрольный вопрос и ответ на него. И далее нажать на кнопку «Продолжить». После чего потребуется ввести данные личного паспорта (личный номер, когда и кем выдан). И снова нажать кнопку «Продолжить».

И далее нажать на кнопку «Продолжить». После чего потребуется ввести данные личного паспорта (личный номер, когда и кем выдан). И снова нажать кнопку «Продолжить».

Далее будет предложено проверить все введённые данные. В случае обнаружения ошибки, следует нажать на кнопку «Вернуться». Если же все поля заполнены правильно, то нажимается кнопка «Продолжить».

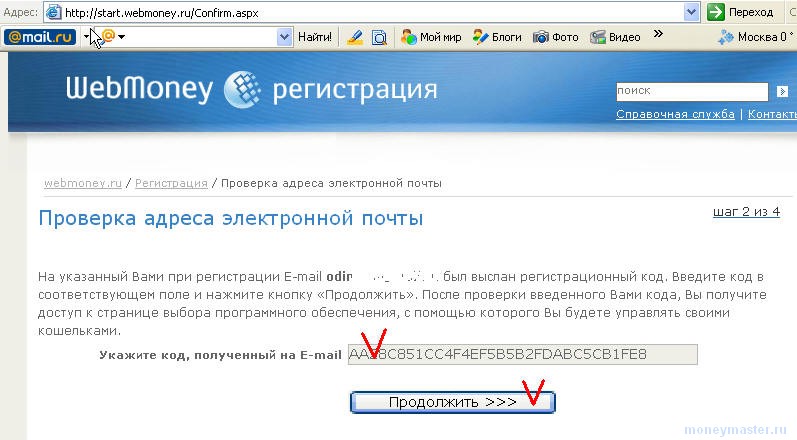

На указанный при регистрации электронный ящик высылается регистрационный код. Следует зайти на почту, открыть письмо и скопировать регистрационный код, который вводится в соответствующем поле сайта и нажимается кнопка «Продолжить». На мобильный телефон придёт СМС сообщение, в котором написан код. Следует ввести его в поле и нажать кнопку «Продолжить».

Осталось произвести завершающие операции. Для этого необходимо придумать пароль для входа на сайт Webmoney. Желательно выбирать сложный пароль, что снизит вероятность хакерской атаки. Подтвердив пароль, нужно ввести цифры с картинки и нажать «OK». Аккаунт в системе Webmoney готов.

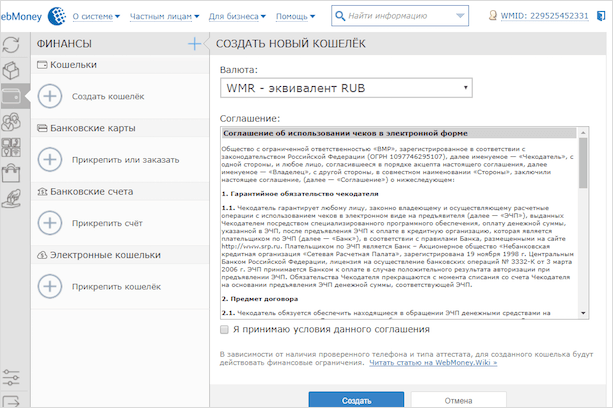

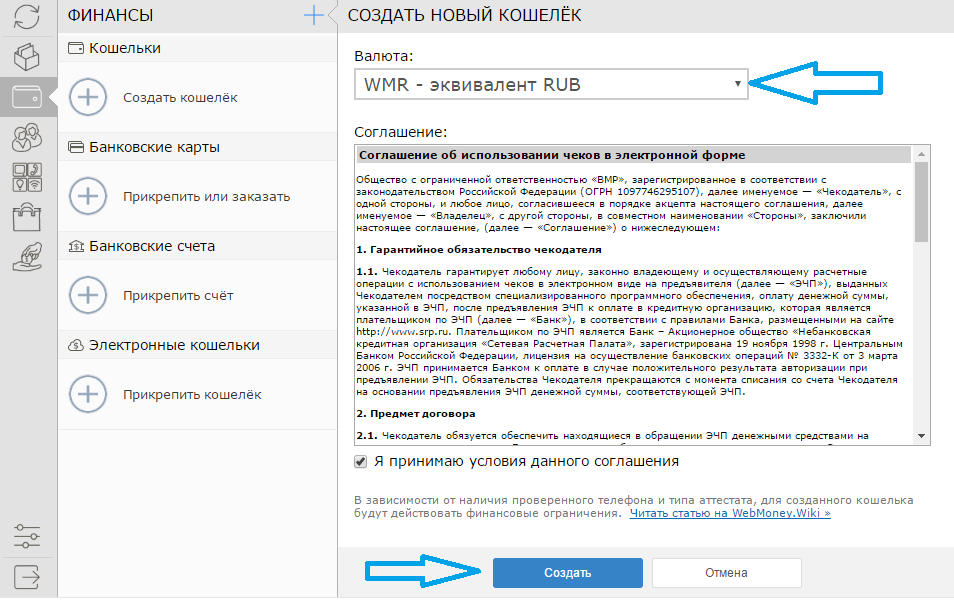

Теперь осталось создать кошелёк. Для этого выбирается валюта кошелька (RUB, WMZ, WMB) и нажимается кнопка «Создать». Кошелёк создан.

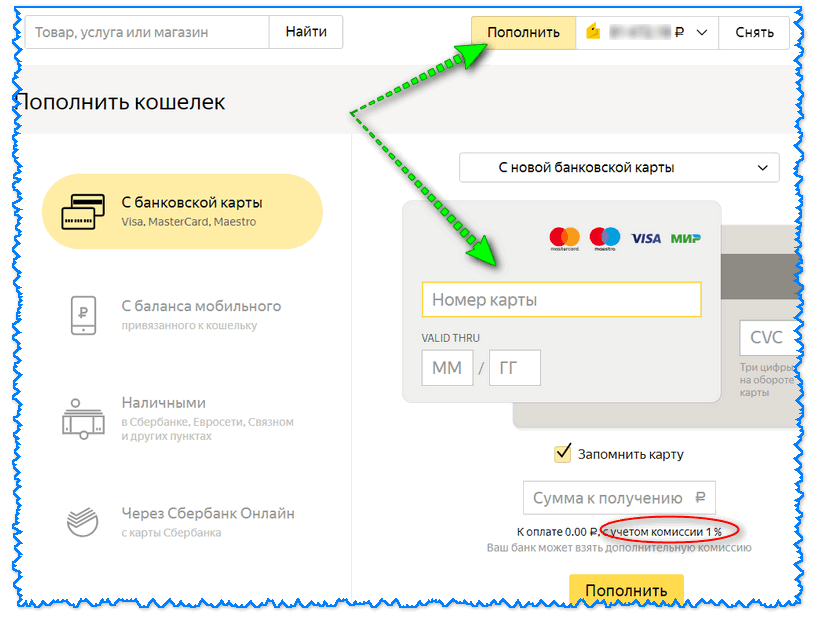

Для пополнения кошелька можно воспользоваться любым удобным способом, например, воспользоваться услугами почты, или пополнить кошелёк из другого электронного кошелька. Проверить баланс кошелька можно на странице сайта Webmoney, где достаточно ввести номер созданного кошелька.

Совершение платежей при помощи электронного кошелька

Чтобы произвести платёж средств из электронного кошелька, необходимо нажать на кнопку «Передать WM». В графе «Кому» необходимо указать номер кошелька. Далее указать сумму, тип перевода и способ подтверждения транзакции и нажать кнопку «OK». После придёт код подтверждения на мобильный телефон, который необходимо ввести в соответствующей графе и опять нажать «OK».

Зарегистрировать электронный кошелёк EasyPay ещё проще. Для этого опять же, необходимо зайти на официальный сайт easypay.by. Процедура регистрации не отнимет больше пяти минут.

На главной странице необходимо зайти в раздел «Зарегистрировать кошелёк» и аналогично заполнить все предложенные формы с последующим подтверждением кода.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите

её и нажмите Ctrl+Enter

Электронный кошелёк: какой лучше выбрать?

Здравствуйте, уважаемые читатели!

В этой статье мы рассмотрим самые популярные электронные кошельки, оценим их преимущества и недостатки. И, в конечном итоге, попробуем определить, какой кошелёк лучше выбрать.

Цифровые технологии. Благодаря ним, наша жизнь становиться всё более удобной и комфортной. Немыслимые ранее вещи с каждым днём оказываются всё более реальными. В особенности, это касается общения и коммуникаций.

Знаете, как раньше люди общались? Писали письмо и отправляли гонца к адресату. Особенно «быстро» этот процесс происходил при международной корреспонденции.

То ли дело — сейчас. Открыл любую социальную сеть (или мессенджер). Набрал пару строк. Нажал «Отправить». Готово. Собеседнику, где бы он ни был, тут же придёт сообщение. Да ещё и уведомление пропиликает.

Нажал «Отправить». Готово. Собеседнику, где бы он ни был, тут же придёт сообщение. Да ещё и уведомление пропиликает.

Такой же, мгновенной скорости передачи достигли сегодня и финансовые технологии. Сейчас мы можем сделать денежный перевод буквально в пару кликов. И, средства дойдут до получателя. Мгновенно!

Зачем нужен электронный кошелёк

Ради экономии времени. Практически любые платежи/переводы сегодня можно делать с мобильного устройства. Или с компьютера. Ведь, это гораздо удобнее, чем по старинке идти в банк. Ждать очередь.

Ещё удобнее — работать через электронные платёжные системы. Тому есть ряд причин.

- завести электронный кошелёк можно очень быстро и просто. В большинстве случаев, это гораздо проще чем открыть банковский счёт. Кроме того, всё делается онлайн и не нужно посещать офис.

- комиссии платёжных систем ниже банковских. Ведь, банкам нужно кормить огромный штат сотрудников. Содержать офисы. Нести управленческие расходы. Платить премии. А у электронных платёжных систем эти затраты мизерные.

- большинство электронных платёжных систем не зависят от политических факторов. Даже контрагенты враждующих стран могут свободно рассчитываться между собой, вне зависимости от взаимных ограничений своих стран. Есть интернет, значит есть полный доступ к расчётам.

- Ещё одно преимущество электронных кошельков — универсальность. Сегодня, есть уйма сервисов, где расплатиться электронной валютой можно, а банковской — нельзя. В особенности, это касается интернет-покупок и инвестиций.

Платить премии. А у электронных платёжных систем эти затраты мизерные.

Платить премии. А у электронных платёжных систем эти затраты мизерные.Большинство электронных кошельков не уступают банковским счетам в плане удобства. То есть, мы можем создать кошелёк, заказать пластиковую карту и платить ей в магазинах. Точно так же, как обычной банковской карточкой. Карта будет использовать средства, что есть на электронном кошельке.

Хорошо. Но ведь электронных платёжных несколько. У всех есть свои особенности, свои тарифы. Так какой же кошелёк выгоднее?

Сравнение электронных кошельков

Кошельков действительно много. Однако, далеко не все из них распространены.

Однако, далеко не все из них распространены.

Экзотическими или непопулярными электронными деньгами мы просто не сможем расплатиться. Соответственно, давайте рассмотрим именно те системы, которые наиболее популярны и распространены.

Прежде всего, перечислю сами электронные кошельки и дам краткую характеристику им. А затем перейдём к сравнению.

Яндекс.Деньги — это российская платёжная система. Она хорошо распространена в рунете, удобна и выгодна в эксплуатации. Оптимально подойдёт для тех, кто зарабатывает в интернете.

Этот кошелёк мульти-валютный. Мы можем использовать порядка десяти валют. Включая самые распространённые валюты и валюты соседей России.

Через электронные кошельки уже совершается более 15% всех платежей в мире!

То есть, мы можем завести карту Я.Денег и платить её в магазинах самых разных стран мира. Можем поехать, например, в красивейший украинский город Львов. И, спокойненько расплачиваться в местных магазинах гривнами. Или, летом поехать в Турцию. Почти все магазины там принимают доллары или евро. Расчёты которыми доступны через Яндекс.Деньги.

Почти все магазины там принимают доллары или евро. Расчёты которыми доступны через Яндекс.Деньги.

И, кстати, даже карточку брать с собой в путешествие не обязательно. Яндекс.Деньги работают с Apple Pay, Samsung Pay и Android Pay. Это значит, что Вы можете привязать карту к своему телефону и платить телефоном. Как если бы Вы платили картой. Прислоняя его к терминалу в магазинах. Эту функцию поддерживает около половины телефонов. Даже в бюджетном сегменте.

Ещё один плюс «Яндекса» — отсутствие комиссий при переводах внутри системы. Но только, если Вы делаете перевод через мобильное приложение.

Advanced Cash — достаточно молодая, но весьма удобная система. Позволяет работать с долларами, евро и рублями. Главный плюс AdvCash — это отсутствие комиссии за внутренние переводы.

Главный минус — не всегда есть возможность выпустить пластиковую карту этой системы.

Bitcoin — это первая и самая распространённая криптовалюта. Используется повсеместно, да ещё и в цене растёт. Плюс, система весьма прозрачна и безопасна. Правда, иногда из-за своих особенностей, расчёты биткойнами затягиваются. Каждая операция требует нескольких независимых подтверждений. Подтверждения могут приходит не сразу. И, это главный минус биткойнов.

Плюс, система весьма прозрачна и безопасна. Правда, иногда из-за своих особенностей, расчёты биткойнами затягиваются. Каждая операция требует нескольких независимых подтверждений. Подтверждения могут приходит не сразу. И, это главный минус биткойнов.

Payeer — удобный кошелёк, который позволяет работать к долларами, рублями и евро. Система популярна и широко распространена. Тарифы чуть выше чем у конкурентов. Зато, система весьма универсальная и защищённая.

Второй эшелон

PayPal — система используется в крупнейших интернет-аукционах типа eBay. Система очень удобна при совершении интернет-покупок. Также, она идеально подойдёт продавцам на eBay. Но, для других ситуаций PayPal категорически не подойдёт. За пределами интернет-аукционов она абсолютно не распространена, не популярна. Кроме того, она очень дорога в плане обмена/вывода средств. Так что, предлагаю не рассматривать её далее.

Perfect Money — одна из самых популярных платёжных систем в мире. Средства можно хранить в долларах, евро и биткойнах. «PM» сочетает высокую скорость платежей, хорошую безопасность и низкие тарифы. Считается, что эта система наиболее конфиденциальная. Никакие гос. органы её не контролируют. Не могут отслеживать платежи.

«PM» сочетает высокую скорость платежей, хорошую безопасность и низкие тарифы. Считается, что эта система наиболее конфиденциальная. Никакие гос. органы её не контролируют. Не могут отслеживать платежи.

Skrill — это система, которая используется только в азартных играх. И больше нигде. Поэтому, предлагаю далее даже не рассматривать её.

QIWI — некогда популярная в России платёжная система. Сейчас, на мой взгляд, она переживает упадок. В принципе, система не плохая. Работает с рублями и долларами. Внутренние переводы осуществляются без комиссии.

WebMoney — это разрекламированное недоразумение. Дорогая, сложная и неудобная система выезжает только за счёт того, что она была одной из первых. И, всё ещё контролирует часть рынка.

Обратите внимание, что создание кошелька и его обслуживание для всех систем бесплатное.

Возможности и тарифы электронных кошельков

Делаем выводы о кошельках

Внутренние переводы дешевле всего в AdvCash и QIWI и Яндекс. Деньгах. У Perfect Money и Payeer комиссия тоже не высокая. Также, выгодно пользоваться биткойнами. Но только не для мелких сумм.

Деньгах. У Perfect Money и Payeer комиссия тоже не высокая. Также, выгодно пользоваться биткойнами. Но только не для мелких сумм.

Все системы позволяют выпустить платёжную карту. На мой взгляд, самые лучше условия у Яндекс.Денег и QIWI. Их очевидный плюс — это и низкая цена и рублёвый номинал карты. К тому же, обе системы предлагают нам современные премиальные карты. С возможностью бесконтактных платежей и системой безопасности 3D Secure.

Карты других систем дорогие, номинированы в долларах и сами по себе — неудобные. Ими нельзя расплатиться бесконтактно. Да и интернет-покупки в ряде случаев будут затруднительны.

Если всё-таки говорить о долларовой карте, то карта Payeer дешевле и удобнее всего. Как виртуальная, так и обычная.

Обналичивать доллары везде примерно одинаково. Как в плане курса, так и в плане комиссий. Но рубли, однозначно выгоднее снимать через Яндекс.Деньги и QIWI. В первую очередь, из-за того, что конвертировать средства не придётся.

Также, можно снимать деньги любого электронного кошелька воспользовавшись электронным обменником. Для этого, просто меняем деньги с электронного кошелька на деньги на карте Вашего банка и снимаем их в банкомате. Обратите внимание, что менять WebMoney долго и достаточно трудоёмко. Остальные системы обмениваются. Причём, во многих случая обмен происходит мгновенно.

Для этого, просто меняем деньги с электронного кошелька на деньги на карте Вашего банка и снимаем их в банкомате. Обратите внимание, что менять WebMoney долго и достаточно трудоёмко. Остальные системы обмениваются. Причём, во многих случая обмен происходит мгновенно.

О недостатках кошельков

Наибольшей безопасностью обладают системы Perfect Money, Advanced Cash, Bitcoin (там вообще можно отследить и проверить каждую операцию) и WebMoney. Но в WebMoney безопасность реализована крайне неудобно. В целом, безопасность остальных систем тоже высокая.

Яндекс.Деньги + AdvCash — моё любимое сочетание платёжных систем

Раз уж начал говорить плохо про WebMoney, то вот ещё один камень в их огород. Почти все рассматриваемые системы, кроме WebMoney, полностью конфиденциальны. То есть, та же налоговая служба их не видит и не проверит. А в WebMoney — запросто. В то же время, я рекомендую всем самостоятельно проявлять сознательность и платить налоги честно.

Если Вы будете пользоваться Яндекс. Деньгами, то тоже будете под колпаком. Как ни странно, эта система, по большей части, принадлежит не «Яндексу», а «Сбербанку». То есть, крупнейшему государственному банку России. Естественно, налоговая элементарно палит все операции в Яндекс.Деньгах. Если хотите конфиденциальности — используйте другой кошелёк. Если Вам нечего скрывать — смело выбирайте Я.Деньги. Это классная и удобная система.

Деньгами, то тоже будете под колпаком. Как ни странно, эта система, по большей части, принадлежит не «Яндексу», а «Сбербанку». То есть, крупнейшему государственному банку России. Естественно, налоговая элементарно палит все операции в Яндекс.Деньгах. Если хотите конфиденциальности — используйте другой кошелёк. Если Вам нечего скрывать — смело выбирайте Я.Деньги. Это классная и удобная система.

Какой электронный кошелёк лучше?

В конечном итоге, у каждого из электронных кошельков есть свои преимущества. Поэтому, рекомендую завести одновременно два-три кошелька.

Так какой же электронный кошелёк выбрать? На мой взгляд, оптимально завести кошелёк Яндекс.Денег и Adv Cash (либо Payeer). В паре, они позволяют добиться большинства целей. При этом, оба экономичны и просты в обслуживании.

А какие электронные кошельки ближе Вам?

Буду благодарен Вашему мнению, вопросам и комментариям о том, какой электронный кошелёк лучше выбрать.

Желаю всем прибыльных инвестиций!

СТАТЬЯ ОБНОВЛЕНА 23 ИЮЛЯ 2019 ГОДА

Если эта статья Вам понравилась — сделайте доброе дело

Поставьте «сердечко»

Поделитесь в соцсетях

Что такое электронный кошелек и как им пользоваться

Электронный кошелек – это средство мгновенного управления денежными средствами прямо в сети интернет. По сути электронный кошелек представляет собой специальную программу или интернет-сервис, которые позволяют хранить электронные деньги и выполнять виртуальные расчеты.

По сути электронный кошелек представляет собой специальную программу или интернет-сервис, которые позволяют хранить электронные деньги и выполнять виртуальные расчеты.

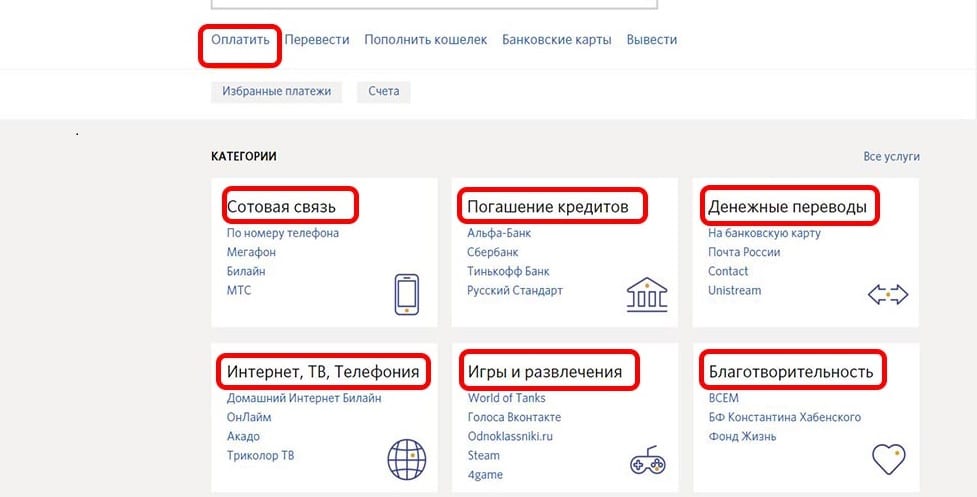

С помощью такого инструмента можно оплачивать коммунальные платежи, услуги связи, игровой контент, всевозможные онлайн-покупки, переводить средства с пластиковых карт на кошелек и обратно, оплачивать кредиты.

Преимущества электронных расчетов

В первую очередь, скорость, с которой производятся электронные платежи. Виртуальным деньгам тут нет равных, зачастую платеж поступает на счет получателя мгновенно. Еще один аргумент — это анонимность проводимых с электронными деньгами операций. Кроме того, что все сервисы электронных платежей работают круглосуточно.

Преимущества использования электронных расчетов приводят все большее количество пользователей Интернета к мысли о целесообразности создания электронного кошелька.

Прежде чем создать электронный кошелек, необходимо выбрать платежную систему исходя из своих требований. Например, кошелек может содержать как один вид электронной валюты, так и несколько. В нем может присутствовать или отсутствовать возможность автоматического приема оплаты за товар. Сегодня наиболее популярными системами на рынке являются PayPal, «Яндекс.Деньги», WebMoney, Qiwi.

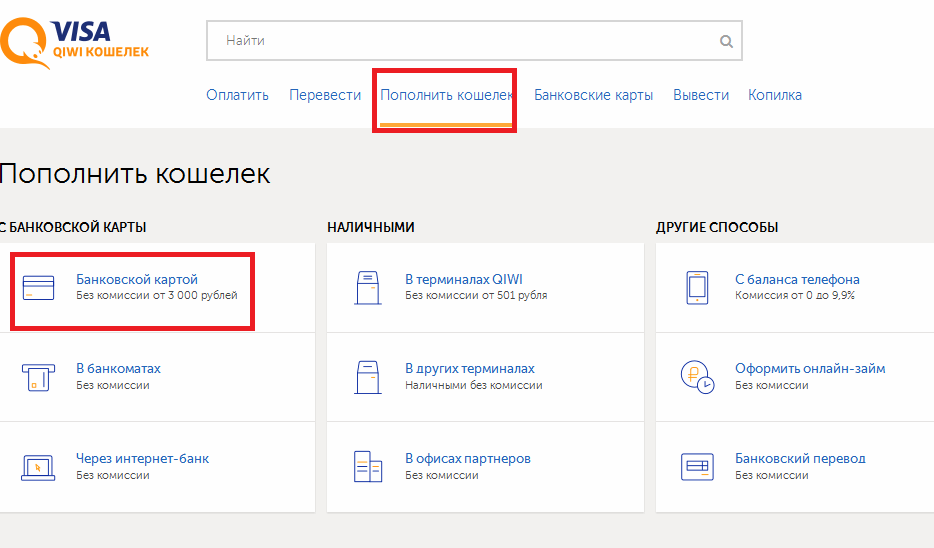

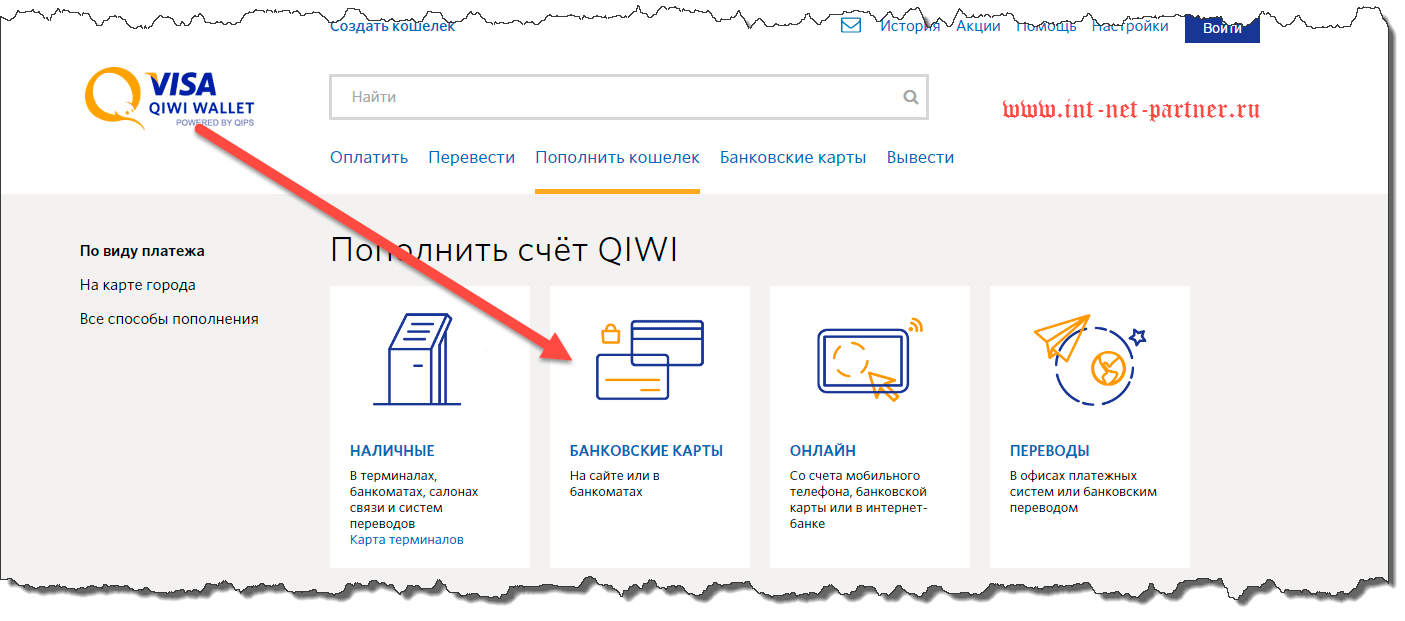

Каждая из систем предлагает свои способы пополнения кошелька. Тут важно помнить о том, что положить средства на электронный кошелек значительно проще и выгоднее, чем обналичить такие деньги. Большинство сервисов предлагают перевести деньги на кошелек со счета мобильного телефона, пополнить счет через банкомат или платежный терминал, произвести почтовый или банковский перевод, воспользоваться интернет-банкингом.

Как выбрать свой электронный сервис

Прежде всего следует помнить, что за перевод денег нередко взимается комиссия. Обычно это определенный процент от перечисляемой суммы или фиксированная сумма денежных средств. Поэтому прежде, чем совершать платежи, нужно изучить принципы работы имеющихся на рынке платежных систем. На самом деле, это не займет много времени. В сети полно ресурсов, где скомпонована информация о преимуществах и недостатках того или иного сервиса.

Обычно это определенный процент от перечисляемой суммы или фиксированная сумма денежных средств. Поэтому прежде, чем совершать платежи, нужно изучить принципы работы имеющихся на рынке платежных систем. На самом деле, это не займет много времени. В сети полно ресурсов, где скомпонована информация о преимуществах и недостатках того или иного сервиса.

Следует обратить внимание на то, работает ли электронный сервис с крупными компаниями, доверяют ли они ему как посреднику. Например, система PayPal работает с крупнейшим мировым аукционом Ebay. Без этой системы не обойтись при совершении покупок в других зарубежных интернет-магазинах.

Далее следует учесть степень надежности посредника за деньги на счету кошелька. Специалисты считают, что система PayPal очень надёжна и удобна для перевода денег в США, Канаду и другие государства. При осуществлении операций PayPal не показывает номер карты клиента. Также надежной считается система WebMoney, где создан высокий уровень безопасности, практически исключающий взлом электронных кошельков.

У Яндекс.Денег также довольно надежная защита. Помимо пароля для входа в сервис, нужно ввести отдельный платёжный код, который может быть как постоянным, так и одноразовым, присылаемый в смс-сообщении при каждой платёжной операции.

В то же время, у тех же WebMoney отсутствует автоматическая конвертации одной валюты в другую.

Также клиенту нужно обратить внимание на сложности при обналичивании средств. Например, в QIWI Wallet относительно небольшая комиссия за вывод денег – порядка 2%. Кроме того, клиент может получить наличные деньги без открытия счёта в банке или получения платёжной карты.

Материал опубликован в рамках информационной поддержки Программы по повышению финансовой грамотности населения Калининградской области.

Электронная подпись и то, что делает ее юридически обязательной

В современном мире со временем все оцифровалось. Сегодня все является цифровым, от покупок в Интернете до автоматизации сложных бизнес-функций, и это также является основой нашего будущего. Одна из вещей, которая стала популярной, — это электронные подписи или электронные подписи.

Сегодня все является цифровым, от покупок в Интернете до автоматизации сложных бизнес-функций, и это также является основой нашего будущего. Одна из вещей, которая стала популярной, — это электронные подписи или электронные подписи.

Однако, поскольку кажется, что подписать документ онлайн легко, многих часто беспокоит законность электронных подписей. Придает ли электронная подпись в юридическом соглашении юридический статус документу?

Первое, что вам нужно знать, это что такое электронная подпись. Как и ваша подпись с чернилами, подписание документов в Интернете — это способ подписывать документы, за исключением того, что электронные подписи являются многомерными. Есть много способов сделать это.

Вы можете использовать инструмент электронной подписи, который дает вам возможность подписывать документ щелчком мыши или рисовать подпись на цифровом документе с помощью мыши.Наличие такой подписи на документе может или не может придать ему (более сильный или более слабый) юридический статус, в зависимости от различных факторов, которые вы прочитаете позже в руководстве.

Законность электронной подписи.

Теперь, когда вы знаете, что такое электронные подписи, вы, должно быть, задаетесь вопросом об их законности. Да, вы можете поставить электронную подпись на документе, но делает ли это законным документ?

Электронные подписи имеют обязательную юридическую силу в тридцати европейских странах, США и подавляющем большинстве стран по всему миру.Электронная подпись может иметь такой же вес и юридическую силу, что и традиционный бумажный документ с подписью пером и чернилами.

Во всех странах, где электронная подпись является юридически обязательной, ее правовой статус зависит от доказательства наличия этих трех элементов:

Это та часть, где личность подписавшего должна быть проверена. Существует ряд методов, которые можно использовать для проверки личности, например, с помощью проверки с помощью SMS, электронной почты, электронного идентификатора, например BankID в Швеции.Чем строже контроль идентичности в методе, тем выше безопасность, которую предлагает метод.

Кроме того, сохраняется и регистрируется много информации о каждом запросе к документу или контракту. Важно помнить, что ни один из этих методов идентификации не является на 100% безопасным, хотя цифровой почти всегда лучше аналоговой!

БЛОК 2 Электронная наличность

Прежде чем вы прочитаете

Обсудите эти вопросы.

1. Когда вы отправляетесь за покупками в свою страну, как вы оплачиваете товары?

2. Перечислите все возможные варианты оплаты.

3. Какой из этих способов оплаты наиболее безопасен с точки зрения предотвращения потери или кражи ваших денег?

Задания на чтение

A. Определение общего содержания

Сопоставьте подзаголовки (1-6) с абзацами (a-f) в тексте.

| 1.Кошелек Mondex 2. Торговое устройство Mondex | 3. Замок 4. Считыватель баланса Mondex. | 5. Кошелек Mondex 6. Телефон Mondex |

B. Понимание основных моментов

Понимание основных моментов

Отметьте эти утверждения как истинные (T) или ложные (F) в соответствии с информацией в тексте. Найдите ту часть текста, которая дает правильную информацию.

1. Mondex можно использовать для оплаты товаров и услуг.

2. Владельцам магазинов можно платить без промедления.

3. Для авторизации платежа необходимо поставить свою подпись.

4. Чтобы узнать, сколько денег хранится на вашей карте, позвоните в свой банк.

5. Пополнить карту можно с помощью специального телефона.

6. Деньги можно переводить на ваш банковский счет и с него 24 часа в сутки.

7. Mondex можно использовать только для выплаты денег предприятиям, например магазинам или поставщикам услуг.

8. Недостатком является то, что вы не можете записывать совершенные вами транзакции.

9. Вы можете защитить свои деньги от воров с помощью «кода блокировки».

MONDEX

Mondex — это электронные деньги, надежно хранящиеся на смарт-карте. Для потребителей Mondex предлагает все удобство, контроль и гибкость наличных денег в привычной форме карты.

Для потребителей Mondex предлагает все удобство, контроль и гибкость наличных денег в привычной форме карты.

Розничные торговцы будут получать средства немедленно, без необходимости авторизации или расчета, когда потребители оплачивают товары и услуги с помощью карты предоплаты Mondex.Получение стоимости в транзакции Mondex так же мгновенно и надежно, как и обычные наличные деньги, но стоимость Mondex может быть легко сохранена в банке в любое время дня и ночи.

Mondex дополняет кредитные и дебетовые карты, обеспечивая новый уровень эффективности, экономии и маркетинговых возможностей для всех розничных продавцов и поставщиков услуг.

a) В новой платежной системе Mondex денежное выражение хранится в интегральной микросхеме (IC), известной как электронный кошелек. Кошельки принадлежат всем участникам системы, владельцам личных карт, розничным торговцам, поставщикам услуг и банкам.

Для владельцев личных карт кошелек будет стандартной пластиковой картой IC. Он может быть загружен электронными ценностями через телефон Mondex, открывающий новое измерение в управлении деньгами и транзакциями с электронными деньгами, или во многом таким же образом, как наличные деньги в настоящее время, например, из банкомата или отделения банка.

Он может быть загружен электронными ценностями через телефон Mondex, открывающий новое измерение в управлении деньгами и транзакциями с электронными деньгами, или во многом таким же образом, как наличные деньги в настоящее время, например, из банкомата или отделения банка.

b) Чтобы проверить, сколько денег осталось на их карте, все держатели карт получат считыватель баланса Mondex — небольшое легкое устройство в виде кольца для ключей.

c) При оплате товаров или услуг точная сумма просто переводится с карты на кошелек продавца в точке продаж (POS) Mondex. ПИН-код, авторизация или подпись не требуется, как и наличные.

d) Телефоны будут специально адаптированы для обеспечения доступа держателей карт к своим банковским счетам в любое время; снимать или вносить стоимость по телефонной линии; заказывать и сразу же оплачивать товары и услуги у продавца; отправлять и получать деньги от друзей и родственников.Для розничного продавца телефон Mondex означает, что стоимость может быть внесена непосредственно на его счет в любое время дня и ночи.

д) Кошелек Mondex позволит осуществлять платежи между физическими лицами. Электронные деньги можно переводить между любой картой Mondex и отдельным кошельком в кошельке. Кошелек также будет считывать баланс карты и / или кошелька, а также вести журнал последних десяти транзакций.

f) Электронные кошельки Mondex содержат 4-значный «код блокировки».При нажатии клавиши блокировки на таких устройствах, как кошелек или телефон, деньги держателя карты остаются в безопасности, а их транзакции — конфиденциальными.

Словарные задания

A. Поля слов

Запишите эти слова и фразы в соответствующие столбцы.

| розничный продавец кошелек удобство | произвести платеж банк отозвать | депозит экономия поставщик услуг | телефон POS-устройство безопасность | считыватель гибкость перевести деньги |

| участника | устройств | преимущества | транзакции |

Б. Закончите предложение

Закончите предложение

Используйте подходящее слово или фразу из Упражнения А для завершения каждого предложения.

1. Электронные деньги — это больше, чем наличные, потому что функция блокировки затрудняет кражу.

2. Используется продавцом для приема платежей от покупателей.

3. Компания, предлагающая услугу, называется a.

4. Когда вы переводите деньги на свой банковский счет, мы говорим, что вы вносите a.

5.Система Mondex отличается простотой использования. Также бумажник и ридер не тяжелые.

6. Mondex используется между держателями личных карт, а также между потребителями и розничными торговцами.

C. Закончить предложение

Используйте подходящее слово или фразу из текста для завершения каждого предложения.

1. При оплате кредитной картой необходимо подписать квитанцию об оплате.

2.Число 4791 состоит из четырех d.

3. Как только у вас есть долги, вы больше не должны деньги.

4. На моем счету было 100 фунтов стерлингов. Я заплатил 40 фунтов, осталось 60 фунтов.

D. Поиск слова

Найдите в тексте слово или фразу, имеющую похожее значение.

1. денежная сумма (абз. 2) из

2. добавляет к (абз. 3) c

3. Банкомат (пункт 5) c м

4.не тяжелый (пункт 6) л

5. запись (абзац 9) l

E. Совместное размещение

Сопоставьте эти глаголы и существительные в том виде, в котором они встречаются в тексте.

| деньги | товары или услуги | ваш банковский счет | остаток на лицевом счете | |

| оплатить доступ снять со счета читать депозит перевод проверять |

Ф.Связывание

Сопоставьте первую половину каждого предложения с наиболее подходящей второй половиной.

| 1. С телефона Mondex можно снимать деньги. 2. Продавцы могут вносить деньги 3. Розничные торговцы могут использовать систему Mondex для получения оплаты. 4. Кошелек можно использовать для перевода средств. 5. Электронная наличность хранится 6. Вы можете отправить деньги по телефону. | a) в микросхеме IC, известной как кошелек. б) на свой счет в любое время.в) друзьям и семье. г) из вашего аккаунта. д) от покупателей. е) между любыми двумя держателями личных карт. |

Перед вами

1. Представьте, что вы — банковский служащий, разговаривающий с клиентом банка. Объясните, как работает Mondex.

2. В устной или письменной форме опишите преимущества системы Mondex для

.

а) розничные торговцы б) потребители

3. Сравните смарт-карты, такие как Mondex, с

.

а) кредитные или дебетовые карты б) наличные

4.Опишите похожую платежную систему, с которой вы знакомы.

Дата: 21.12.2014; посмотреть: 5124

Как создать и использовать мобильный кошелек онлайн

Хотите узнать, как пополнить счет и пополнить свой мобильный кошелек? Ищете информацию о том, как создать учетную запись мобильного кошелька в Индии? В этой статье объясняются функции и способы использования мобильного кошелька, а также приводится список поставщиков услуг мобильного кошелька в Индии.Вы получите четкое представление о концепции транзакций мобильного кошелька и о том, для каких типов платежей он может использоваться. Вы также узнаете преимущества и недостатки операций с мобильными деньгами.

Обзор

Как мы все знаем, в минувшую эпоху эоны назад люди использовали бартерную систему для приобретения товаров или продуктов питания. Затем наступила эпоха монет, а затем и бумажных денег. Это привело к созданию банковской системы, в которой мы помещаем наличные на счет. Сегодня больше не нужно физически посещать банк благодаря простым возможностям интернет-банкинга.Четыре или пять лет назад появились биткойны, покорившие мир как форма виртуальной валюты. Однако в последние годы биткойны перестали пользоваться популярностью, в первую очередь из-за того, что правительства различных стран либо запретили их транзакции, либо наложили жесткие правила на их использование. Теперь приходит концепция мобильных денег и виртуального кошелька, известного как мобильный кошелек, в котором их можно спрятать.

Сегодня больше не нужно физически посещать банк благодаря простым возможностям интернет-банкинга.Четыре или пять лет назад появились биткойны, покорившие мир как форма виртуальной валюты. Однако в последние годы биткойны перестали пользоваться популярностью, в первую очередь из-за того, что правительства различных стран либо запретили их транзакции, либо наложили жесткие правила на их использование. Теперь приходит концепция мобильных денег и виртуального кошелька, известного как мобильный кошелек, в котором их можно спрятать.

Давайте узнаем больше об уникальной концепции мобильных кошельков, их преимуществах и недостатках, а также их будущем.

Часто задаваемые вопросы о мобильном кошельке

Что такое мобильный кошелек?

Кошелек — это, по сути, папка карманного размера, в которой вы храните нашу валюту, кредитные карты, удостоверения личности и т. Д. Подумайте об этой же папке в цифровом мире, где вы храните свои мобильные деньги. Эта виртуальная цифровая папка — ваш мобильный кошелек, откуда вы можете снимать деньги для использования. Таким образом, вы «несете» наличные в своем мобильном телефоне!

Таким образом, вы «несете» наличные в своем мобильном телефоне!

Для каких транзакций я могу использовать деньги в мобильном кошельке?

Есть несколько способов использования мобильных денег, хранящихся в вашем цифровом кошельке, например:

- Вы можете перевести деньги на свой физический банковский счет

- Вы можете пополнить свой мобильный телефон

- Вы можете рассчитаться счет за телефон

- Вы можете оплатить счет за коммунальные услуги

- Вы можете забронировать авиабилет

- Вы можете забронировать билеты на поезд, даже заказать полный пакет путешествия на День святого Валентина

- Вы можете заказать билет в кино

- Покупки можно совершать как онлайн, так и офлайн

Как перевести деньги на мобильный кошелек?

Это просто.Все, что вам нужно для перевода денег электронным способом, — это кредитная или дебетовая карта или Интернет-банкинг. Некоторые операторы также предусматривают оплату наличными.

Сколько денег можно хранить в мобильном кошельке?

Вы можете хранить в своем мобильном кошельке столько наличных, сколько хотите, но не более 50 000 рупий.

Как получить доступ к деньгам в мобильном кошельке?

Вы можете получить доступ к тайнику в своем мобильном кошельке через приложение в мобильном телефоне или в Интернете через Интернет.

Как вывести остаток на мобильный кошелек?

Можно перевести любую сумму, оставшуюся на балансе в вашем мобильном кошельке, несколькими способами:

- Перенести остаток на банковский счет

- Отправить остаток на счет другого человека, который связан с тем же мобильным кошельком поставщик

- Отправьте деньги на мобильный номер

- Отправьте деньги на адрес электронной почты с идентификатором

Примечание : Поставщик услуг установит лимит на транзакцию, которая может быть сделана.

Какие типы мобильных кошельков доступны в Индии?

Как и все финансовые услуги в Индии, услуги мобильного кошелька должны соответствовать нормам, установленным Резервным банком Индии (RBI). Согласно этим нормам, оператор мобильной связи может предложить либо мобильные кошельки с полным доступом, либо кошельки с предоплатой.

- Мобильные кошельки с полным доступом: Эти мобильные кошельки позволяют снимать наличные и, следовательно, имеют поддержку коммерческого банка. Согласно нормам RBI, оператор мобильной связи должен предоставить данные KYC (знай своего клиента), аналогичные тем, которые необходимо предоставить при открытии физического банковского счета.После обработки и утверждения заявки кошелек можно настроить и использовать в официальных розничных магазинах оператора. Этим розничным торговцам также необходимо получить согласие RBI на использование услуг в качестве бизнес-корреспондентов.

- Мобильные кошельки с предоплатой. Оператор мобильной связи может создать для вас учетную запись без необходимости поддержки банка. Этот аккаунт известен как инструмент предоплаты (PPI). Поскольку вы не можете снимать наличные со счета PPI, вы можете использовать его только для основной функции хранения ваших мобильных денег и для небольших платежей.

Как создать учетную запись мобильного кошелька?

Все, что вам нужно, — это простой ручной набор, который позволяет отправлять и получать SMS. Вам ведь , а не , вообще нужен навороченный смартфон.

Затем вам необходимо зарегистрироваться у поставщика услуг мобильного кошелька. Для настройки вашей учетной записи требуются: (i) имя пользователя и (ii) пароль или PIN-код (персональный идентификационный номер); (iii) номер мобильного телефона, который нужно прикрепить к вашему идентификатору пользователя. Поставщик услуг использует этот номер для аутентификации вашего идентификатора и при необходимости отправляет SMS-оповещения. Примечание : вы можете связать только один номер мобильного телефона с одним идентификатором пользователя.

После регистрации вы узнаете, каков лимит вашего кошелька. Это может составлять до 10 000 рупий. Однако, если вы хотите увеличить эту сумму до 50 000 рупий, вам необходимо будет предоставить определенные документы для процесса KYC (Знай своего клиента). Обычно требуются следующие документы:

- Форма KYC, должным образом заполненная и подписанная вами (поставщик услуг предоставит вам эту форму онлайн).

- Ксерокопия вашей карты PAN, которая должна быть заверена самостоятельно.

- Любой документ, удостоверяющий личность с фотографией, например, удостоверение личности избирателя, водительские права или паспорт.

Какая плата взимается за создание и использование службы мобильного кошелька?

Как правило, плата за регистрацию не взимается. Плата, которую вы платите за услугу мобильного кошелька, представляет собой процент от транзакции, которую вы совершаете с помощью этой услуги. За каждую транзакцию поставщик услуг мобильного кошелька берет процент, который варьируется от одного поставщика услуг к другому.

Какие меры безопасности предлагаются?

Как и любая другая онлайн-служба, провайдеры мобильных кошельков должны иметь надлежащие меры безопасности, чтобы гарантировать безопасность учетной записи клиента. Таким образом, вы должны будете выполнить определенные действия, если забудете свой пароль. Отличной мерой безопасности является то, что вам обязательно придется изменить свой пароль или личный идентификационный номер, который дает доступ к вашей учетной записи, если вы покупаете новый смартфон или не сохраняете свой номер мобильного телефона, а вместо этого переходите на новый номер мобильного телефона. .

Поставщики услуг мобильного кошелька уверены, что даже если вы потеряете свой телефон или его украдут, вашими платежами нельзя будет злоупотребить. Естественно, это при условии, что вы не были настолько глупы, чтобы сохранить PIN-код кошелька в мобильном телефоне!

Кроме того, как только вы потеряете свой мобильный телефон, рекомендуется отключить SIM-карту у вашего оператора сотовой связи. Это предотвратит злоупотребление вашей учетной записью кошелька. Кроме того, вы можете сразу приостановить все транзакции своей учетной записи и повторно активировать их, когда вы получите новый телефон / найдете свой старый телефон и повторно активируете его.

Список операторов услуг мобильного кошелька в Индии

MobiKwik

- Плата: (i) Регистрация бесплатна (ii) Предоплаченные / постоплатные услуги, предоставляемые на веб-сайте MobiKwik, будут платными. Вы будете проинформированы об этом через веб-сайт и / по электронной почте.

- Использование: Для всех потребностей с предоплатой и постоплатой, включая пополнение счета; оплата коммунальных услуг; телевидение / DTH; карта данных / интернет-ключ; оплата у торговых партнеров.

- Варианты оплаты: все основные кредитные и дебетовые карты, более 51 варианта интернет-банкинга, банковские карты, получение наличных на пороге.

- Доступные приложения: мобильное приложение MobiKwik для Android, мобильное приложение MobiKwik для Windows, приложение MobiKwik для iOS.

Контактная информация : # 758, 1-й этаж, Udyog Vihar Phase V, Gurgaon, Haryana-122016, India.

Тел .: +91 999-992-5342 / Электронная почта: [email protected]

Веб-сайт: https://www.mobikwik.com/

PayTM

- Предложение: Полузакрытый кошелек — это новый предлагаемый кошелек (ранее один не включал в себя счета с постоплатой), что позволит делать покупки на веб-сайтах, не входящих в Paytm.

- Комиссия: услуги бесплатны, за исключением постоплатных платежей по счетам, за которые с вас будет взиматься комиссия в размере 10 рупий за платеж.

- Использование: пополнение счета мобильного телефона, DTH и карты данных; Оплата счетов; Автобусные билеты

- Приложения: для каждого типа ОС существует свое приложение

Контактная информация : B-121, Сектор 5, Нойда 201301. Электронная почта: [email protected] [номера контактных телефонов не указаны на сайте]

Сайт: https: // paytm.com / help

Oxigen Services

- Предложение: полный KYC Кошелек Oxigen 50,000

- Комиссия: не удалось найти подробную информацию о комиссии на веб-сайте

- Использование: пополнение баланса мобильного телефона, карты данных и DTH; Онлайн шоппинг; Оплата счетов за мобильную связь, стационарную связь и электричество; Денежный перевод

Контактная информация : Oxigen Services (India) Pvt. Ltd. Земельный участок № 257, Удьог Вихар, Фаза I, Гургаон (HR) 122 016.

Служба поддержки клиентов Тел.0124-6773377 (с 8:00 до 23:00, с понедельника по субботу, кроме воскресенья и государственных праздников)

Веб-сайт: https://www.oxigenwallet.com/

Zipcash

- Использование: Интернет-магазины, оплата счетов за коммунальные услуги, пополнение DTH; Мобильные пополнения; Мвоучеры; Используйте Zipcash для получения подарочных сертификатов.

- Комиссия: не известно

Контактная информация : Адрес неизвестен.

Информационный центр: + 91-22-66720000 / Электронная почта на [email protected]

Веб-сайт: https://www.zipcash.in/

Преимущества мобильных кошельков

Преимущества наличия наличных денег в мобильном кошельке довольно очевидны.Вы можете совершать транзакции в любое время и в любом месте через свой мобильный телефон. Это также не тот случай, когда вы можете использовать свой мобильный кошелек только для покупок в Интернете. Если вы получили SMS-уведомление о выгодной сделке в офлайн-магазине (который является торговым партнером поставщика услуг), вы можете воспользоваться сделкой, просто отправив текстовое сообщение для оплаты. Таким образом, удобство транзакций — главное преимущество мобильного кошелька.

Недостатки мобильных кошельков

Как и любая финансовая транзакция, мобильный кошелек не на 100% защищен от мошенничества.Конечно, поставщики услуг уверяют, что из-за строгих уровней аутентификации такое мошенничество ничтожно мало. У них даже есть процессы шифрования для обеспечения безопасности ваших транзакций. Тем не менее, возможно, что остаток на вашем счете может быть выведен опытным хакером, не так ли?

Заключение

Существует растущая ниша людей, которых привлекает концепция транзакций с мобильным кошельком. В конце концов, несмотря на небольшие риски безопасности, нет никаких сомнений в том, что чистая простота и удобство мобильного кошелька превосходит раздражение, когда вы стоите в извилистой очереди только для того, чтобы оплатить счет за газ!

Однако вряд ли он сможет полностью взять на себя операции с бумажной валютой.

Добавить комментарий