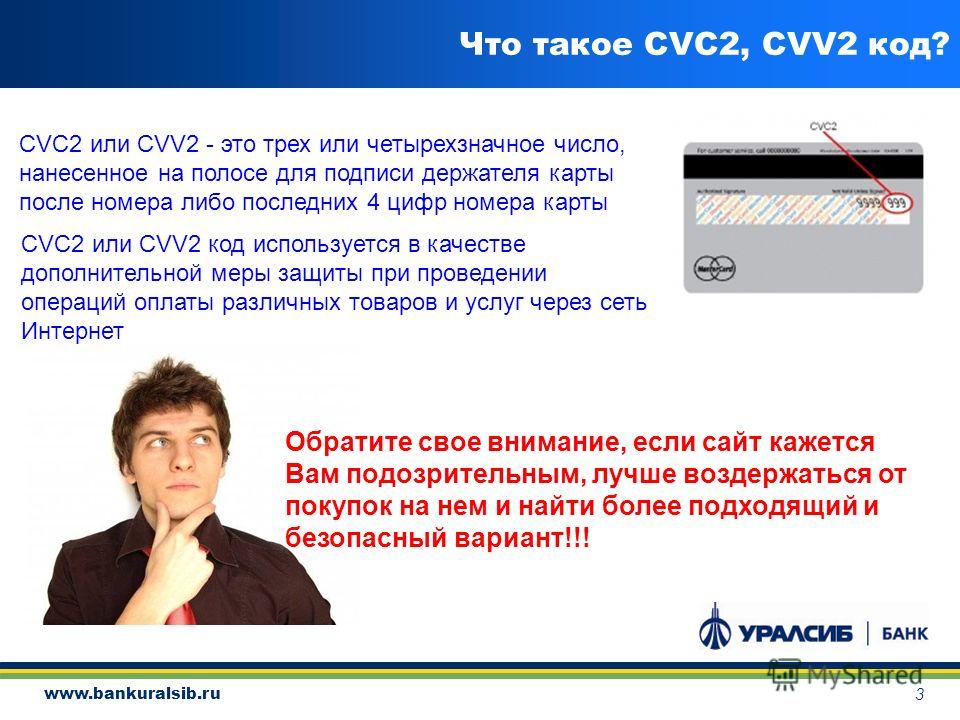

Что такое CVV / CVC код на банковской карте и где он находится?

Покупки в сети уже давно не новшество, а скорее норма современной жизни. Согласно последним прогнозам, к 2021 году мировые продажи электронной розничной торговли вырастут до 4,8 триллиона долларов. Так как покупатели предпочтительно производят оплату с помощью своих пластиковых карт, около 3 миллиардов кредиток активно используются по всему миру. Таким образом, 70% людей имеют хотя бы одну карточку.

Совершая покупку через интернет или по телефону, покупателей часто просят ввести CVV. Не путайте с PIN или номером карты. Но что означает эта комбинация цифр и почему она так важна? Давайте перейдем к сути вопроса.

CVV – это трехзначный защитный номер, напечатанный на пластиковой карте. Основной его целью является предотвращение несанкционированных транзакций. Когда продавец запрашивает CVV или CVC (называйте как хотите), он, таким образом, верифицирует держателя карты.

Во избежание путаницы, следует разобраться, почему используют несколько имен для обозначения кода безопасности. Кто-то его знает как CVV, а некоторые уверены, что CVC – это та самая гарантия конфиденциальности данных. Так в чем же разница? Все дело в том, что платежные бренды не сошлись на одном варианте и предпочитают называть трех-или четырехзначное число разными терминами, но все они означают одно и тоже. Вот какие значения можно увидеть:

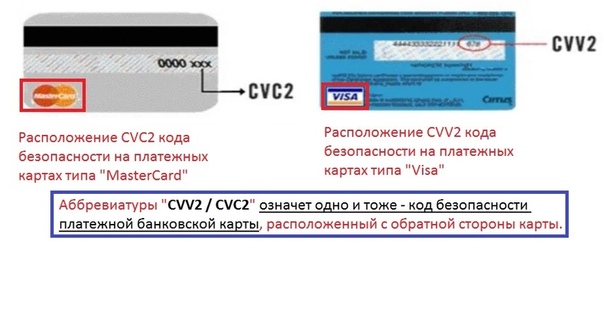

- CVC/CVC2 – это название, которое использует Mastercard

- CVV/CVV2 – аббревиатура компании Visa

- CID/CID2 – так называют комбинацию чисел на карточке American Express

CVC можно найти на обороте кредитки. Однако, компания American Express разместила этот номер на лицевой стороне. Независимо от того, где он расположен, его функция остается неизменной – предоставить дополнительный уровень безопасности и предотвратить посторонние транзакции.

Что такое CVV2/CVC2 и зачем они нужны?

Возможно, вы уже обратили внимание на цифру 2, которая идет после аббревиатуры. Двойка означает второй уровень защиты денежных операций. Чаще CVV2 не указывается на карте, но присваивается при выпуске кредитки. Таким образом, продавец может отправить запрос на эти цифры во время транзакции, чтобы предотвратить “фишинг” в сети. Клиент, в свою очередь, имеет право попросить информацию о CVV2/CVC2 у банка-эмитента.

Двойка означает второй уровень защиты денежных операций. Чаще CVV2 не указывается на карте, но присваивается при выпуске кредитки. Таким образом, продавец может отправить запрос на эти цифры во время транзакции, чтобы предотвратить “фишинг” в сети. Клиент, в свою очередь, имеет право попросить информацию о CVV2/CVC2 у банка-эмитента.

Защита CVV вашей карты: О чем следует помнить покупателям?

Как уже было сказано, CVV – это один из наиболее эффективных способов удостовериться, что именно владелец карты использует ее. Поэтому эти цифры являются важным атрибутом онлайн покупок, как для владельцев интернет-магазинов, так и покупателей.

К сожалению, аферы в сети растут с ошеломляющим темпом. Хакеры становятся более изобретательными и новые способы мошенничества возникают все чаще. Имея доступ к конфиденциальным данным кредитной карты (в том числе и CVV-кода), злоумышленники могут распоряжаться деньгами и осуществлять любого рода транзакции. Зачастую, средства просто списывают.

3 Наиболее распространенных способов незаконного вывода денег:

- Мошенничество с помощью электронного письма или смс. Этот метод встречается сплошь и рядом. На почту приходит мейл, где пользователя просят подтвердить детали по счету. Когда письмо выглядит так, как будто оно было отправлено банком эмитентом, сложно распознать подвох. Иногда хакеры даже делают точную копию сайта банка, на которую владельцы карт переходят по ссылке.

- Идентификация карты. Что может быть проще чем звонок с “банка” с просьбой о подтверждении платежных данных? Часто можно услышать, что данная процедура требуется для предотвращения блокировки карты. Конечно, этим способом все тяжелее раздобыть денег нелегитимным путем, так как пользователь становятся бдительными. Однако, такой незамысловатый трюк все еще застает врасплох особо доверчивых людей.

- Клавиатурный шпион. Так как звонки уже практически утратили свою актуальность и эффективность, мошенники придумали более изощренную технологию завладения информацией по карте.

На любом сайте, особенно плохо защищенном, может скрываться программа, которая считывает нажатие клавиш. Соответственно, пользователь вводит платежные данные, которые отслеживает программа. Такое ПО, увы, можно найти в открытом доступе.

На любом сайте, особенно плохо защищенном, может скрываться программа, которая считывает нажатие клавиш. Соответственно, пользователь вводит платежные данные, которые отслеживает программа. Такое ПО, увы, можно найти в открытом доступе.

На любом сайте, особенно плохо защищенном, может скрываться программа, которая считывает нажатие клавиш. Соответственно, пользователь вводит платежные данные, которые отслеживает программа. Такое ПО, увы, можно найти в открытом доступе.

На любом сайте, особенно плохо защищенном, может скрываться программа, которая считывает нажатие клавиш. Соответственно, пользователь вводит платежные данные, которые отслеживает программа. Такое ПО, увы, можно найти в открытом доступе.Как защитить себя в сети?

Во время покупок в интернете необходимо быть особо бдительным и осторожным. Наличие CVV и CVV2 – это то, что позволит мошеннику с легкостью добраться до денег владельца карты. Надеемся, следующие советы будут полезны в предотвращении онлайн-жульничества.

- Старое доброе антивирусное ПО еще никто не отменил. Странно, но многие игнорируют этот важный компонент виртуальной безопасности.

- Не совершайте покупок в местах, где Wi-Fi соединение не защищено паролем.

- В случае потери карты, заблокируете ее с помощью приложения онлайн-банкинга и немедленно сообщите в банк об утрате.

- Так как Apple Pay и Google Pay стремительно набирают популярность, такие пароли как ваша дата рождения или 1111 недопустимы. Touch ID, в комбинации с надежным паролем – это то, что заставит мошенников поломать голову и, скорее всего, спасет ваши деньги на банковской карте.

- Не доверяйте свои данные никому, включая родственников, друзей и даже сотрудников финансовых учреждений. Последние и так знают вашу платежную информацию, если нет – велики шансы, что это мошенники.

- Очевидно, что не стоит хранить номера и пароли в блокноте, отдельным файлом на Google Disk или в заметках в телефоне. Для таких целей лучше использовать приложения, такие как LastPass, Bitwarden и аналоги.

- Все, кто просит CVC-код и PIN с целью сделать денежный перевод или какую-либо другую операцию потенциальные мошенники. Запомните: номер кредитки – это все, что нужно для денежных переводов.

- Отдавайте предпочтение магазинам, которые используют 3-D Secure. Это третий уровень защиты, изначально созданный для платежной системы Visa. Держателю карты необходимо ввести пароль, который присылает банк в смс сообщении. Также, покупатель может подтвердить оплату, нажав определенную цифру во время звонка.

- Не лишним будет завести отдельный счет для онлайн-шопинга, куда вы можете периодически скидывать некоторую сумму. Кроме того, рекомендуем поставить лимит на списание средств.

Также, покупатель может подтвердить оплату, нажав определенную цифру во время звонка.

Также, покупатель может подтвердить оплату, нажав определенную цифру во время звонка.С каждым годом количество способов выманивания платежных данных возрастает. К нашему разочарованию, нет никаких признаков того, что этот процесс остановится. Пока существуют карты и доверчивые (чаще невнимательные) пользователи, мошенники никуда не денутся. Вот почему необходимо соблюдать все правила безопасности в сети и пользоваться услугами проверенных интернет-магазинов.

Подведем итог

CVC – это не просто случайные числа. Их цель – предотвращение неправомерного использования платежных данных. Имейте в виду, что не каждый продавец будет запрашивать CVV, но полезно знать, где он находится, если вас попросят поделиться им.

Также, обращайте внимание на платежного агрегатора, которым пользуется магазин. Если это надежный провайдер с большим опытом и хорошей репутацией, наверняка ваши платежные данные будут в безопасности. Например, Интеркасса работает в соответствии с сертификатом PCI DSS – наивысший уровень защиты данных. А технология 3D Secure позволяет верифицировать пользователей.

Зачем на карточке код CVVCVC и что делать, если его нет

Если вы являетесь уверенным пользователем глобальной сети интернет и часто совершаете покупки в виртуальных магазинах, вы наверняка знаете, что такое CVV или CVC код.

Что это такое? Где расположен код?

Секретный код карты определяет ее пригодность для совершения онлайн-платежей. Другими словами, CVC или CVV код дает вам возможность распоряжаться средствами, находящимися на счету, физически не контактируя с картой.

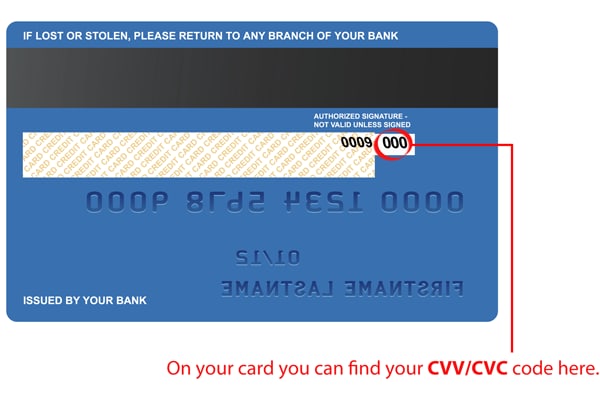

Секретный код всегда расположен на оборотной стороне карты, там, где находится магнитная полоса, предназначенная для считывания информации о владельце счета. Трехзначный набор цифр (иногда бывает и четырехзначный) считается защитным кодом, действующим для идентификации пользователя в платежной системе и системе аутентификации самого банка. Стоит отметить: хоть в коде платежных систем Visa и MasterCard присутствуют три цифры, эта защита имеет различное название. Для Visa – CVV2, для MasterCard – CVC2.

Трехзначный набор цифр (иногда бывает и четырехзначный) считается защитным кодом, действующим для идентификации пользователя в платежной системе и системе аутентификации самого банка. Стоит отметить: хоть в коде платежных систем Visa и MasterCard присутствуют три цифры, эта защита имеет различное название. Для Visa – CVV2, для MasterCard – CVC2.

Внимание! Не путайте защитный код с номером карты. CVV/CVC код расположен после него!

Как быть, если кода нет?

Да, прогресс не стоит на месте, однако он до сих пор не дошел до нас в полном объеме. До сих пор выпускаются карты, которые не имеют специального CVC/CVV кода, и такие счета становятся настоящей проблемой для их владельцев. Как правило, к таким картам относятся только зарплатные пластиковые карточки, предназначенные только для обналичивания поступлений. Однако есть выход: чтобы оплатить покупки в интернет-магазине, вы можете попросить у сотрудников банка об открытии специальной карты для онлайн-расчетов. Многие платежные системы предоставляют пользователям возможность зарегистрировать электронную карту, предназначенную только для оплаты товаров и услуг через интернет.

Существует и обратная сторона медали: некоторые виртуальные магазины просто не требуют введения секретных цифр. А банки запрещают отключение функции проверки, и тогда CVV код на карте становится «камнем преткновения» между кредитной организацией и платежной системой. Выход также очень прост: можно оформить специальную разновидность карты – виртуальную и пользоваться ей.

Практически все банки уже перешли на выпуск карт с секретным кодом CVV/CVC. Сейчас такие «комбинированные» карточки, которые пригодны для оплаты товаров в интернете и обналичивания средств, становятся очень популярными.

CVV и CVC на банковской карте

Сегодня, когда невероятно востребован формат онлайн-покупок, важно обеспечить безопасность транзакций, используя существующие факторы защиты банковской карты. Расскажем о таинственном коде безопасности CVV/CVC — что это, где находится и какова его функция.

Расскажем о таинственном коде безопасности CVV/CVC — что это, где находится и какова его функция.

Уровни защиты банковской карты

Держатели пластиковых карт, чтобы подтвердить доступ к денежным средствам, находящимся на карточном счете, пользуются различными степенями защиты:

- PIN-кодом — паролем, позволяющим:

- идентифицировать личность держателя при обслуживании в банкомате;

- подтвердить платежную операцию, осуществляемую в режиме офлайн.

- Эмбоссированными реквизитами — фамилией и именем, размещенным на лицевой стороне карты методом тиснения, предполагающими право продавца при покупке требовать паспорт.

- Двухфакторной аутентификацией — генерацией одноразового смс-кода, поступающего на мобильный телефон, номер которого привязан к банковской карте.

- CVV/CVC-кодом, подтверждающим подлинность карты и то, что платежную операцию совершает держатель карты.

Очень часто CVC (Card Verification Value) путают с PIN (Personal Identification Number) или уникальным номером платежной карты. Но:

- Номер банковской карты, как правило, состоит из 16 цифр, разделенных на 4 блока по 4 цифры, и является номером доступа к счету держателя карты. По номеру можно определить:

- банк, выпустивший карту;

- платежную систему;

- тип банковского продукта.

- PIN предназначен исключительно для введения на автоматизированных устройствах: банкоматах и платежных терминалах.

- CVC-код же необходим при переводах и платежных операциях, производимых через интернет в режиме онлайн.

Важно знать, что наличие CVC-кода не является обязательным условием для совершения онлайн-платежа. Продавец может потребовать код, а может и не потребовать.

Что такое CVC и CVV на банковской карте

При оплате в стационарных торговых точках и сервисах держатель карты может предъявить пластиковый носитель, а при дистанционных операциях, такой возможности нет. Именно для идентификации личности в интернет-пространстве нужны секретные цифровые проверочные коды, включенные в учетную запись:

Именно для идентификации личности в интернет-пространстве нужны секретные цифровые проверочные коды, включенные в учетную запись:

Дебетовая #Кэшбэк карта

- CVC – Card Verificatiobn Code, в переводе “код верификации карты”;

- CVV — Card Verification Value, в переводе “значение верификации карты”.

Разница в терминологии и аббревиатурах не отражается на технических характеристиках кодов.

Если не пользоваться специальной терминологией, то CVC/CVV — специальные комбинации, состоящие из трех, реже их четырех цифр, обеспечивающие дополнительную безопасность при покупках и платежах в интернете. Суть защиты заключается в том, что предполагается, что неавторизованное лицо, не обладающее информацией о коде, не может воспользоваться денежными средствами, хранящимися на карточном счете.

Чтобы правильно пользоваться пластиковой картой, обязательно нужно представлять, что такое CVC-код\CVV-код на банковской карте.

Где находится CVV и CVC на банковской карте

У неопытных пользователей, недавно открывших для себя возможности дистанционного шопинга, могут возникнуть резонные вопросы: “Где расположен на карте CVC-код?” или “Где на карте находится CVV-код?”.

Нет никакой сложности в поиске кода проверки подлинности карты. Нужно только перевернуть карточку с лицевой стороны на обратную, чтобы увидеть цифры под черной магнитной полоской с правой стороны от графы, предназначенной для личной подписи. На карте, выпущенной Сбербанком — в центре между графой, предназначенной для личной подписи и значком “Спасибо”.

Исключение составляют карты, выпускаемые и обслуживаемые платежной системой American Express. На картах американской финансовой компании код, выполненный мелким шрифтом, находится на фронтальной стороне.

Как выглядят коды CVV и CVC

Коды проверки подлинности карты выглядят как комбинация:

- трех арабских цифр на продуктах, выпущенных платежными системами Mastercard и Visa;

- четырех арабских цифр на продуктах, выпущенных платежной системой American Express.

Обратите внимание, что на банковских картах МИР, в месте, где должен находится трехзначный код, можно обнаружить два блока, состоящих из семи цифр:

- первый блок — четыре последние цифры номера карты;

- второй блок — три цифры кода безопасности.

В чем разница между кодами?

Когда мы говорим о кодах, числовое значение которых нанесено способом индент-печати на пластиковой карте, мы имеем в виду коды CVC2 и CVV2. Совершая платежи или покупки в интернете, держатели карточных продуктов вводят коды, визуально видимые на карте.

Обратите внимание, что вводимые при онлайн-шопинге кодовые комбинации не сохраняются в базе данных онлайн-ритейлеров. После того, как платежная транзакция удачно проведена, сведения автоматически удаляются.

Дебетовая карта «ВостОк»

Существуют еще две группы кодовых комбинаций:

- CVC/CVV — не отображенные на карте, а “вшитые” в магнитную полосу. Необходимы при использовании средств карты в стационарных торговых точках и сервисах. Узнать код невозможно.

- CVC3/CVV3 — не отображенные ка карте, а внедренные в чип. Необходимы для проведения бесконтактных платежей. Узнать код невозможно.

Вне зависимости от того, к какой группе относится код, назначение его — обеспечение безопасности пользования банковскими картами.

Применение кодов

CVC/CVV-коды нужны при:

- совершении покупок в интернете;

- переводе денег в электронные кошельки;

- денежных переводах, совершаемых в режиме онлайн;

- операциях, проводимых через call-центр.

Чтобы не стать объектом мошенников, не вводите персональные данные, в том числе коды безопасности, на непроверенных сайтах. После того, как денежные средства будут переведены непосредственно держателем карты, опротестовать транзакцию практически невозможно.

Важная информация

по безопасности

При работе в Интернет-банке или Мобильном банке для доступа к денежным средствам требуются только логин и пароль, а также одноразовый пароль, который высылается в SMS-сообщении. Никому не сообщайте свой логин и пароль для входа в Интернет-банк, не позволяйте браузеру сохранять их. Помните, что если посторонний получит доступ к Вашему компьютеру и мобильному телефону, то он может завладеть Вашими деньгами.

Никому не сообщайте свой логин и пароль для входа в Интернет-банк, не позволяйте браузеру сохранять их. Помните, что если посторонний получит доступ к Вашему компьютеру и мобильному телефону, то он может завладеть Вашими деньгами.

Установите пароль или иной защитный код для доступа на свой мобильный телефон, чтобы предотвратить доступ злоумышленников к Вашим приложениям и SMS-сообщениям.

В целях безопасности не пользуйтесь приложением Мобильный банк на том же устройстве (смартфон, планшет и пр.), на которое приходят SMS-сообщения с одноразовыми паролями.

При утрате мобильного телефона (устройства), на который Банк отправляет SMS-сообщения с подтверждающим одноразовым паролем, или при неожиданном прекращении работы SIM-карты Вам следует как можно скорее обратиться к своему оператору сотовой связи и заблокировать SIM-карту.

Пользуйтесь системой Интернет-банк только с доверенных компьютеров, не проводите операции с общедоступных компьютеров (в интернет-кафе, офисах и т.д.). Рекомендуется регулярно проводить обновление операционной системы компьютера, в первую очередь это касается обновлений системы безопасности.

Не устанавливайте на мобильное устройство (смартфон, планшет и пр.), на который банк отправляет SMS-сообщения с подтверждающим одноразовым паролем, приложения, полученные от не известных Вам источников.

Установите на компьютер антивирусное программное обеспечение и регулярно обновляйте его, а также периодически проводите проверки компьютера на отсутствие вирусов и шпионских программ. В случае обнаружения вредоносного программного обеспечения на компьютере, с которого осуществлялась работа с Интернет-банком, необходимо обязательно заменить пароль доступа в Интернет-банк.

Внимательно читайте SMS-сообщения, всегда проверяйте реквизиты операции. Если Вам пришло сообщение с операцией, которую Вы не совершали, ни при каких обстоятельствах не вводите одноразовый пароль подтверждения и никому не сообщайте его.

Не отвечайте на электронные письма, содержащие запросы о Вашей конфиденциальной информации (в том числе паролях, номерах карт, ПИН-кодах, CVC-кодах). Работники Банка ни при каких обстоятельствах не запрашивают эти данные у клиентов!

Работники Банка ни при каких обстоятельствах не запрашивают эти данные у клиентов!

Проверяйте, что в адресной строке браузера или рядом с ней отображается закрытый замок и зеленая картинка с наименованием банка. Их наличие означает, что соединение установлено именно с сервером Банка и происходит по защищенному протоколу https, т.е. обмен данными безопасен.

При входе в Интернет-банк обращайте внимание на совпадение картинки безопасности с картинкой, выбранной Вами при регистрации. Если картинка не отображается или не соответствует выбранной Вами при регистрации, внимательно проверьте адрес сайта в адресной строке браузера, он должен начинаться https://online.crediteurope.ru/. В случае несовпадения, немедленно сообщите об этом в Банк. Возможно, это действия мошенников.

Корпоративным клиентам банк настоятельно рекомендует также соблюдать требования, изложенные в этом документе.

За что не любят CVV и 3D Secure. И почему разработчик не виноват. Разбор

Случай с белорусским приложением О!плати, которое позволило нам провести платежи c неправильным CVV и без 3D Secure, породил много вопросов — как о работе конкретного сервиса, так и вообще о том, как устроена защита интернет-платежей. Комментарий относительно О!плати готовит сейчас банк-эквайер Белинвестбанк. С теоретическими вопросами dev.by обратился к основателю и директору по развитию бизнеса ООО «ИКомЧардж» Александру Михайловскому. Его компания известна в Беларуси как сервис приёма онлайн-платежей bePaid.

О неправильном CVV: а был ли код?

Александр, давайте начнём с азов: что такое CVV и зачем нужна его валидация?

CVV (card verification value) — название кода у Visa, СVC (card verification code) — название аналогичного кода у Mastercard, это дополнительная мера безопасности при приеме CNP-транзакций (card not present). Платёж в интернете — это пример CNP-транзакции.

Как и в случае с PIN-кодом, предполагается, что CVV/CVC известен только держателю карты.

Это своего рода пароль, подтверждающий эмитенту, что запрос на списание денег с карты его клиента действительно пришёл от клиента. Со временем, когда стало очевидно, что этот код уже не является достаточно надёжной гарантией аутентичности держателя карты, была придумана технология 3D Secure.

Валидация CVV/CVC обязательна?

Нет. Наличие этого кода не является обязательным условием для проведения CNP-транзакции.

Как вообще происходит валидация CVV/CVC? От чего она зависит — от разработчика, от банка-эквайера, от платежной системы?

От разработчика необходимость валидировать CVV/CVC вообще никак не зависит: разработчик делает то, что ему говорит заказчик. Валидация CVV/CVC зависит от конкретной ситуации, в которой формируется транзакционный запрос от эквайера к эмитенту.

Международные платёжные системы (МПС), заинтересованные в снижении мошеннических транзакций, настоятельно рекомендуют мерчантам запрашивать CVV/CVC у своих клиентов. И как правило, эквайеры требуют от мерчантов эти рекомендации выполнять.

Вместе с тем бывают ситуации, когда CVV/CVC не запрашивается и не передается — например, при рекуррентных (повторяющихся) платежах. И вообще говоря, если эквайер решит не передавать CVV/CVC в запросе эмитенту, ничто не помешает ему это сделать. Если же CVV/CVC был запрошен и передан, эмитент в своём ответе сообщает эквайеру, совпал ли переданный CVV/CVC с оригинальным кодом или нет. И это исключительное право эмитента решать, одобрять ли платёж, если CVV/CVC не совпадает.

Почему некоторые сервисы не проверяют CVV? Может, это дорого или сложно в разработке?

Передача CVV/CVC — это стандартная процедура. Добавление ещё одного поля в запросе и обработка ответа для этого поля — это недорого и несложно. Правильнее говорить не о сервисах, а о ситуациях или типах транзакций, когда CVV/CVC не требуется или можно обойтись без него. По стандартам безопасности, принятым в платежной индустрии, введённый держателем карты CVV/CVC нельзя хранить ни на стороне процессора платежей, ни на стороне эквайера. Отсюда возникают ситуации, когда CVV/CVC можно не передавать (рекуррентные платежи) или когда он не нужен.

Отсюда возникают ситуации, когда CVV/CVC можно не передавать (рекуррентные платежи) или когда он не нужен.

Если эмитент имеет возможность другими способами убедиться в том, что транзакция инициирована держателем карты, то ни CVV/CVC, ни 3D Secure ему не нужны.

А как ещё эмитент может убедиться, если не с помощью CVV/CVC и 3D Secure?

Бывают ситуации, когда эквайер и эмитент — это один и тот же банк, который к тому же проводит идентификацию клиента. Например, в О!плати при регистрации кошелька пользователь проходит идентификацию, следовательно, Белинвестбанк знает, что Иван Иванов, зарегистрировавшийся в приложении — это действительно Иван Иванов. Далее, если Иван Иванов пытается пополнить свой счет в О!плати картой Белинвестбанка, последний и без CVV/CVC и 3D Secure может проверить, действительно ли именно эта карта была выдана им Ивану Иванову.

Да, в такой ситуации отсутствие проверки понятно. Но в случае с О!плати платежи проходили без проверки CVV c карт других банков. Как такое может быть? Белорусские банки-эмитенты не запрашивают CVV/CVC?

Сложно сказать, этот вопрос надо адресовать банкам-эмитентам. Я могу сказать только одно: CVV/CVC известен лишь эмитенту, ни эквайер, ни разработчик ничего о нём не знает. Задача разработчика — принять код от клиента и отправить его на шлюз эквайера. Задача эквайера — сформировать запрос по протоколам Visa и Mastercard и передать в сети МПС. А уже эмитент, знающий, какой CVV/CVC на самом деле, даёт ответ: совпали цифры или нет. Почему проходят платежи с неправильными CVV/CVC? У меня две версии. Либо эмитент разрешил транзакции с неправильными CVV/CVC, и тогда это на совести эмитента. Либо эквайер CVV/CVC не отправляет.

(Вторая догадка Александра оказалась правильной. Наш сотрудник обратился в банк-эмитент карты, участвовавшей в тестировании, с вопросом о некорректном CVV. Пришёл такой ответ: «Банк, обслуживающий данную платформу, не передал нам поле, содержащее значение CVV-кода, введёного вами, соответственно проверки CVV-кода на нашей стороне не было. Согласно правилам международной платёжной системы, авторизовать операцию, мы как эмитент можем и без CVV-кода. По этой причине операция прошла успешно»).

Согласно правилам международной платёжной системы, авторизовать операцию, мы как эмитент можем и без CVV-кода. По этой причине операция прошла успешно»).

А какая выгода эквайеру не передавать CVV?

Это может быть забота об удобстве плательщиков. Приём платежей в электронной коммерции — это вечный поиск баланса между защитой информации и удобством для клиентов. Например, во многих приложениях карточку можно ввести путём фотографирования — данные распознаются автоматом, но CVV/CVC в этих случаях не считается, так как он указан на обратной стороне карты. Такая практика не так уж и редка. Например, магазин Amazon тоже не запрашивает CVV/CVC — у них просто нет такого поля.

Но тут-то поле есть. И я всё равно ввожу код!

Можно предположить, что в целях упрощения платежей эквайер отказался от CVV/CVC, но разработчики не успели убрать это поле: оно есть, но данные никуда не передаются. Но это всего лишь моё предположение. Точный ответ знает только Белинвестбанк.

А почему эмитенты не отклоняют транзакции без CVV?

Трудно сказать. Для эмитентов тоже важно найти баланс между защитой своих клиентов от мошенничества и удобством карточных платежей для них же. CVV/CVC — это один из способов верификации держателя карты. Но если этот код не передан, верифицировать нечего. Однако отсутствие кода не обязательно означает, что транзакция — мошенническая.

Вот если бы код был передан и не совпал, это был бы сильный аргумент в пользу отклонения платежа. А если кода просто нет…

Принимая решение о том, одобрить или нет платёжную транзакцию, эмитент смотрит не только на наличие-отсутствие CVV/CVC, но и на другие параметры транзакции.

Может, это всё-таки стоит дополнительных денег?

Нет. По крайней мере, здесь нет расходов, которые бы делали экономически целесообразным отказ от CVV/CVC. Это стандартные протоколы, формированием запросов и обработкой ответов занимается специализированное ПО, которое само по себе дорогое, но CVV/CVC входит в его базовый функционал. Для разработчиков добавление поля тоже не представляет никакой сложности.

Для разработчиков добавление поля тоже не представляет никакой сложности.

Давайте резюмируем эту часть: отсутствие валидации CVV/CVC — это нормально?

Это отличается от общепринятых подходов проверки пользователя, которые практикуют другие системы электронных кошельков. Обычно сперва к кошельку привязывается карта с валидацией CVV/CVC и проверкой по 3D Secure, а потом все последующие платежи идут как рекурренты, без каких-либо дополнительных проверок.

Как отсутствие валидации CVV влияет на безопасность платежей? А на риск мошеннических действий с картами?

Конечно же, отсутствие CVV/CVC при CNP-транзакции обычно увеличивает риск того, что кто-то заплатит не своей картой. Номер карты и срок её действия легко подсмотреть, запомнить, украсть. Увидеть CVV/CVC, которые расположены на обратной стороне карты — сложнее. Именно поэтому эмитенты, как правило, отклоняют транзакции, в которых CVV/CVC не совпадает с оригинальным.

Исключение в плане рисков — если банк является и эмитентом, и эквайером для собственных карт, плюс к этому он заранее идентифицировал пользователя как своего клиента — в этом случае проверка CVV/CVC уже не играет роли.

О валидации имени кардхолдера: не нужна?

Отсутствие валидации имени держателя карты — это нормально?

Да, это нормально.

Имя вообще никто и никогда не проверяет?

Я могу ошибаться, но, по-моему, имя держателя обычно не проверяется. Опять же, если кто-то и может его верифицировать, то только эмитент.

А зачем тогда это поле?

С точки зрения процессинговой компании, я бы сказал, что это поле является своего рода источником статистических данных. Если наша система фрод-мониторинга засекает две транзакции с одним номером карты, но разным именем держателя карты, для нас это сигнал о том, что одна из этих транзакций, возможно, мошенническая. Или обе. Обычно настоящие держатели карт пишут свои настоящие имена. Если эмитент решит проверять присылаемые имена и по результатам проверки будет принимать решение одобрять или отклонять транзакцию, это его право.

Опять же, как и в случае с CVV/CVC, если эмитент имеет какой-то иной способ убедиться, что транзакция действительно была инициирована его клиентом, то ему всё равно, что написано в поле «имя держателя карты».

О 3D Secure: почему им пренебрегают

О чём свидетельствует отсутствие СМС с динамическим паролем? О том, что карта или сервис не подключены к 3D Secure?

СМС с OTP (one time password), по идее, должен приходить клиенту от эмитента всякий раз, когда тот проходит проверку по 3D Secure. Отсутствие такой СМС не обязательно означает неучастие карты в программе 3D Secure. У эмитента может банально сбоить сервис проверки. Или может глючить оператор мобильной связи.

Проверка карты на участие в 3D Secure происходит в момент совершения платежа путём обращения к специальному серверу платежной системы, под брендом которой выпущена карта. МПС отвечает, участвует карта в программе 3D Secure или нет. Если участвует, в ответе указывается URL ACS (access control server) сервера эмитента, куда плательщик перенаправляется для ввода OTP. Если карта не участвует в программе 3D Secure или ACS-сервер недоступен, запрос на авторизацию передаётся эмитенту.

Если ACS-сервер доступен, но СМС не приходит из-за проблем с сотовой связи, то через 15 минут сессия закрывается и транзакция автоматически считается неуспешной.

А если карта участвует в 3D Secure, но СМС не приходит и платёж при этом успешен, значит, платёжный сервис не участвует в программе?

Да, бывает и такое. Это значит, что эквайер сервиса позволил мерчанту принимать платежи без проверки транзакций по 3D Secure. Почему он разрешил? Потому что мерчант каким-то образом гарантировал ему возмещение убытков по фрод-транзакциям. Вторая возможная причина — ACS-сервер в момент прохождения платежа был недоступен. В этом случае платёж тоже пропустят.

Почему некоторые сервисы не подключены к 3D Secure? Это сложно, дорого? Как и между кем происходят расчёты за эту услугу?

Трудно сказать почему, в каждом конкретном случае есть своя причина. Использование 3D Secure уже стало стандартом в платёжной индустрии. Международные платёжные системы создали такие условия, когда эмитенты стремятся включить все свои карты в программу 3D Secure. Дело в том, что если карта не участвует в этой программе, то ответственность за мошеннический платеж по такой карте, согласно правилам МПС, возлагается на эмитента. А кому хочется терять деньги?

Использование 3D Secure уже стало стандартом в платёжной индустрии. Международные платёжные системы создали такие условия, когда эмитенты стремятся включить все свои карты в программу 3D Secure. Дело в том, что если карта не участвует в этой программе, то ответственность за мошеннический платеж по такой карте, согласно правилам МПС, возлагается на эмитента. А кому хочется терять деньги?

Однако, если эквайер соглашается отправить эмитенту запрос на авторизацию по карте, участвующей в 3D Secure, без проверки транзакции по этому протоколу, ответственность за мошенническую транзакцию по такой карте переносится на эквайера. Если эквайер по каким-либо причинам готов принять на себя такую ответственность, он будет принимать и проводить платежи без 3D Secure.

Эквайер как-нибудь экономит, согласившись на отказ от 3D Secure? Кто платит за СМС с подтверждающим кодом?

За СМС платит эмитент, но мне кажется, что расходы там не такие уж большие. Эквайер за счёт отказа от 3D Secure никак не экономит — более того, он рискует.

Это просто, ничего не стоит, убирает риски — в чём тогда смысл отказа от защиты?

В том, чтобы клиентам мерчанта было удобнее и приятнее делать платежи, чтобы они не зависели от СМС. Как правило, отказ разрешается крупным мерчантам — мелким мерчантам такое не позволяется.

Для эквайера смысл в том, чтобы угодить крупному клиенту. Допустим, есть сервис, который обслуживает крупных мерчантов. Если крупный мерчант убеждается, что без 3D Secure объём платежей увеличивается на 5-10%, то он, конечно, захочет отказаться от защиты. Он подписывает допсоглашение с эквайером о том, что гарантирует покрытие всех убытков банка, связанных с мошенничеством. Если банк-эквайер ему откажет, есть вероятность, что мерчант пойдёт к другим банкам-эквайерам и весь оборот перейдёт к конкуренту.

Так как Белинвестбанк в описанном случае является и мерчантом, и эквайером (и эмитентом для некоторых транзакций), то понятно желание банка сделать пользование кошельком простым и приятным.

Но отсутствие проверки CVV и 3D Secure это, конечно, недосмотр. Он увеличивает риск того, что какой-нибудь жулик воспользуется приложением, соберёт ворованные карты и начнёт ездить в маршрутках налево и направо.

Это обычная история, мошенники в Беларуси склонны к странным поступкам: они воруют карты, платят ими в кафе и ресторанах, потом попадаются и идут в тюрьму.

В комментарии под материалом dev.by вы выразили мнение, что отсутствие проверки — зона ответственности банков, а не разработчика. Ответственности разработчика вообще нет?

Мы — сами разработчики и имеем опыт интеграций с сотней разных банков-эквайеров по всему миру. Разработчик делает то, что сказано в API, который он получает от эквайера. Сказано в API передавать значение CVV/CVC — разработчик будет запрашивать его у плательщика и передавать эквайеру. Но валидировать это значение может только эмитент, и никто другой. Соответственно разработчик за валидацию CVV/CVC отвечать никак не может. Решение о том, одобрять ли транзакцию с некорректным CVV/CVC, принимает эмитент. А решение о том, проводить ли такую транзакцию, принимает эквайер на основе ответа по валидации от эмитента. Так же, как и решение о том, передавать ли вообще CVV/CVC эмитенту. Как видите, разработчик здесь ни на что не влияет.

Что такое CVC2 (CVV2) и нужно ли эти цифры кому-то сообщать?

Всё чаще стали поступать в новостях и тревожных хрониках сообщения о том, что мошенники обманным путём похищают денежные средства с банковских карт.

Как правило, жертвами становятся пенсионеры. Ко Дню пожилого человека сейчас проходит множество мероприятий и, прикрываясь этим светлым праздником, аферисты наживаются на доверчивости и наивности старшего поколения.

Так, вновь стала популярной в кругах мошенников схема, где якобы пенсионерам в честь праздника положены выплаты. Нужно лишь сообщить номер карты, ФИО, дату выпуска и код CVC, чтобы якобы перевести денежные средства на лицевой счёт…

Что такое CVC2/CVV2

Если с номером карты, датой её выпуска и ФИО абонента всё понятно, то что такое CVC2 (CVV2)?

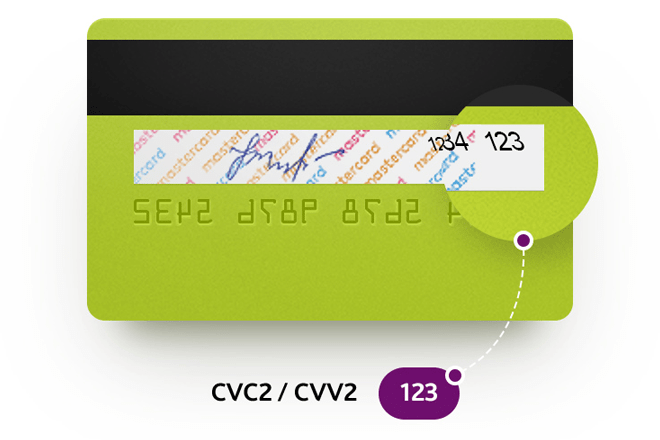

Код CVV2, CVC2, CID – это дополнительный цифровой защитный код (код безопасности), который применяется для проверки подлинности карты, выпущенной банком.

Код CVС2/CVV2 печатается на обратной стороне карты, на полосе для подписи. Он всегда состоит из трёх цифр и не является продолжением номера банковской карты, то есть это самостоятельный элемент защиты. Называя или вводя эти цифры, человек удостоверяет, что он и есть фактический владелец карты.

С применением кода безопасности большинство владельцев карт могут столкнуться лишь при осуществлении какой-либо оплаты посредством сети Интернет.

То есть для обычного перевода денежных средств на карту эти данные не нужны.

Надеюсь, теперь понятно, для чего эти цифры постороннему лицу? Чтобы забрать себе ваши кровные.

Гарантия безопасности

Продавцам товаров и услуг запрещено хранить коды CVC2 (CVV2) даже непродолжительное время. Они служат только для мгновенной аутентификации пользователя карточки.

Код CVC2 (CVV2) – это секретные и уникальные реквизиты вашей карты, их нельзя разглашать посторонним (равно как и выкладывать в Сети фото своих банковских карт), иначе злоумышленники смогут расплатиться за покупки, украв данные карты.

Все новое – это некогда забытое старое. Ниже представляем основные схемы, с помощью которых злоумышленники будут стараться выманить секретные реквизиты банковской карты.

- «Сотрудник банка», который звонит, чтобы сообщить о блокировании карты (часто о «блокировке карты» жертве сообщают в SMS с требованием перезвонить по указанному номеру). Для «разблокировки» нужно сообщить данные карты (в том числе и секретные).

- «Сотрудник Пенсионного фонда», сообщая о поступлении надбавки к пенсии. Чтобы получить деньги, пенсионеру «следует пройти регистрацию карты» (поводы мошенник может придумывать разные, а цель одна – узнать секретные реквизиты).

- «Сотрудник благотворительного фонда», «помощник депутата» или «гражданский активист», который сообщает о положенной вам материальной помощи. Злоумышленник уверяет, что для «получения помощи» на карту, нужно «сообщить её данные» (в том числе секретные).

- «Сотрудник правоохранительных органов», который сообщает о «проблемах с картой» (подозрительные операции). Чтобы решить вопрос, нужно сообщить реквизиты карты (в том числе конфиденциальные).

Злоумышленник уверяет, что для «получения помощи» на карту, нужно «сообщить её данные» (в том числе секретные).

Злоумышленник уверяет, что для «получения помощи» на карту, нужно «сообщить её данные» (в том числе секретные).Как бы ни был изобретателен и хитёр мошенник, но все его «разговоры» с жертвой сводятся к одному – нужно сообщить ему другие данные карты, помимо её номера.

Чтобы не стать жертвой мошенничества, знайте:

- для блокировки/разблокировки карты банку не нужно звонить клиенту, чтобы спросить данные карты;

- секретные реквизиты карты нужны только для подтверждения операций с картой, которые может совершить только её держатель;

- настоящему банковскому сотруднику либо сотруднику Пенсионного фонда (а также – любого магазина, компании) не нужно знать секретные реквизиты карты – настоящий сотрудник банка никогда о них не спросит;

- для начисления, перевода любой суммы денег на карту, независимо от назначения платежа (предоплата за товар, надбавка к пенсии, выигрыш по акции и т.д.), отправителю денег достаточно знать только номер карты получателя.

Будьте внимательны! Как только звонящий спрашивает у вас другие данные вашей карты, помимо номера, знайте – вам звонит мошенник!

Технология 3D Secure это безопасные покупки в интернете

Услуги Услуги частным лицам Банковские карты Технология 3D Secure

Безопасные покупки в Интернете — технология 3D Secure

Совершать покупки в интернет-магазинах с помощью карт Банка «МБА-МОСКВА» стало еще удобнее и безопаснее благодаря технологии 3D Secure.

3D Secure — это самая современная технология обеспечения безопасности платежей по картам в сети интернет. Позволяет однозначно идентифицировать подлинность держателя карты, осуществляющего операцию, и максимально снизить риск мошенничества по карте.

При использовании этой технологии держатель карты Банка «МБА-МОСКВА» подтверждает каждую операцию по своей карте специальным одноразовым паролем, который он получает в виде SMS-сообщения на свой мобильный телефон.

Платежные системы используют специальные наименования технологии 3D Secure при проведении операций по своим картам:

- Verified by Visa — длякарт Visa / Visa Electron

- MasterCard SecureCode — длякарт MasterCard / Maestro

Для проведения операций в интернет-магазинах, поддерживающих технологию 3D Secure, ваша карта должна быть подключена к услуге «SMS-информирование».

Если интернет-магазин поддерживает технологию 3D Secure, но вы не подключили свою карту к услугам «SMS-информирование» и 3D Secure, в случае возникновения спорных ситуаций, связанных с несанкционированным списанием денежных средств Банк «МБА-МОСКВА» не сможет опротестовать данные операции.

Банк «МБА-МОСКВА» рекомендует своим клиентам подключать карты к 3D Secure для совершения операций в интернет-магазинах, и по возможности воздержаться от оплаты в интернет-магазинах не поддерживающих технологию 3D Secure.

Verified by Visa (VbV)

Стандарт безопасности платежной системы Visa International, поддерживающий технологию 3D Secure.

MasterCard Secure Code (MSC)

Стандарт безопасности платежной системы MasterCard Worldwide, поддерживающий технологию 3D Secure.

Не все банки и интернет-магазины поддерживают данную технологию. Отличительным признаком того, что покупка совершается с использованием технологии MSC или VbV, является логотип MasterCard SecureCode / Verified by Visa на сайте интернет-магазина.

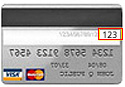

CVV2/CVC2 — специальный код безопасности карты Visa / MasterCard.

Этот код представляет собой последние 3 цифры, размещенные на оборотной стороне карты, на полосе для подписи или рядом с ней.

CVV2/CVC2 код может использоваться для повышения безопасности и защиты от мошенничества в случае, если магазин, в котором совершается операция, не поддерживает технологии VbV или MSC.

Данный код может использоваться при совершении покупок не только в сети интернет, но и в других случаях, когда не производится считывание магнитной полосы карты (к примеру, при оплате покупок по телефону, электронной почте или при оформлении операции по импринтеру).

Иногда на сайтах интернет-магазинов поле для ввода данного кода может обозначаться иным образом (к примеру, «код безопасности», «security number» и т.п.)

В зависимости от того, какие технологии безопасности поддерживаются интернет-магазином, в котором планируется осуществить покупку, возможны следующие варианты проведения операции оплаты по карте в сети интернет:

Покупка по карте Visa / MasterCard, если интернет-магазин поддерживает технологию Verified by Visa / MasterCard SecureCode

Если:

- на сайте интернет-магазина Вы видите логотипы VbV / MSC

- Ваша карта подключена к 3D Secure (то есть, если вы активировали услугу «SMS-информирование», то оплата товаров и услуг вашей картой в данном интернет-магазине будет осуществляться с использованием самой современной технологии обеспечения безопасности платежей в сети Интернет — 3D Secure).

Порядок оплаты:

- Выберите покупку

- Оформите платеж, введя реквизиты карты Visa / MasterCard, которые запрашивает интернет-магазин

- Система автоматически осуществит проверку вашей карты. Если по ней возможно проведение операций по технологии 3D Secure, ваш запрос автоматически будет переадресован на следующую страницу:

- Дождитесь получения SMS-сообщения и введите одноразовый Пароль / SecureCodeTM

- Подтвердите операцию, нажав кнопку «Отправить» и дождитесь результата

Возможный результат:

- Если пароль введен верно, операция будет одобрена или отклонена в зависимости от результата проверки остальных условий, которые проверяются при совершении операции по карте (достаточность средств на счете, статус и срок действия карты, доступные лимиты проведения операций и т.д.)

- Если вы ввели неверный одноразовый пароль (или не ввели пароль), система направит на ваш номер телефона новый код и попросит ввести его еще раз (всего у вас есть 3 попытка ввода)

- Если одноразовый пароль введен неверно 3 раза подряд, вам будет отказано в проведении операции покупки и процедуру оплаты покупки необходимо будет запустить заново

Покупка по карте Visa / MasterCard, если интернет-магазин не поддерживает технологию Verified by Visa / MasterCardSecureCode

Порядок оплаты:

- Выберите покупку

- Оформите платеж, введя реквизиты карты Visa / MasterCard, которые запрашивает интернет-магазин

- Если магазин запрашивает код безопасности CVV2 / CVC2 — введите этот код, указанный на обороте вашей карты. Если на карте нет CVV2 / CVC2 кода — совершение операции невозможно

- Дождитесь результата совершения операции

Возможный результат:

- Если CVV2 / CVC2 код введен неправильно — операция будет отклонена

- если CVV2 / CVC2 код введен правильно, или интернет-магазин не запрашивает, или не передает в Банк CVV2 / CVC2 код — операция будет одобрена или отклонена в зависимости от результата проверки остальных условий, которые проверяются при совершении операции по карте (достаточность средств на счете, статус и срок действия карты, доступные лимиты проведения операций и т.д.).

Что такое номер CVV кредитной карты? Где вы можете найти его?

Вы покупаете новую обувь в Интернете.

Или заказать цветы для мамы по телефону.

И вдруг вам будет предложено ввести «CVV» или защитный код вашей карты.

А? Что такое номер CVV кредитной карты? А где его найти?

Как найти свою кредитную карту CVV?

CVV означает «проверочная стоимость карты», а служит дополнительной функцией безопасности, когда вы совершаете покупки «без карты». — например, через Интернет или по телефону.

Его также называют кодом безопасности карты (CSC), CVV2 или CVC2, и он отображается как на кредитных, так и на дебетовых картах.

Вот где найти свою кредитную карту CVV:

- Код безопасности Visa, Mastercard и Discover состоит из трех цифр. Он отображается на обратной стороне вашей карты справа от панели подписи. Перед ним вы можете увидеть частично или полностью номер своего счета кредитной карты.

- Защитный код American Express (также называемый идентификационным номером карты или CID) состоит из четырех цифр.Он отображается на лицевой стороне вашей карты, вверху справа от номера вашего счета.

Фото примеры CVV-кодов кредитных карт

Ниже приведены фотографии лицевой и оборотной сторон карт, которые используют четыре основные сети карт, с кодом безопасности, выделенным желтым цветом.

Код безопасности Amex

Лицевая сторона карты, вверху справа от номера счета.

Визовый код безопасности

Оборотная сторона карточки, справа от поля для подписи.

Код безопасности Mastercard

Оборотная сторона карточки, справа от поля для подписи.

Узнайте код безопасности

Оборотная сторона карточки, справа от поля для подписи.

Совет от инсайдеров

CVV вашей карты отличается от вашего PIN-кода (личного идентификационного номера), который вы могли создать при открытии учетной записи. С дебетовыми картами вы используете свой PIN-код при снятии наличных в банкомате или совершении покупки в магазине. С кредитными картами вы используете свой PIN-код при получении аванса наличными в банкомате (что, мы надеемся, вы никогда не сделаете!), Или, с некоторыми картами, вам, возможно, придется использовать свой PIN-код для проверки транзакций лично в определенных кассовых терминалах.

Почему кредитные карты имеют коды CVV?

Ваш CVV действует как мера безопасности для транзакций без предъявления карты. Поскольку интернет-магазины не могут проверить вашу подпись, многие запрашивают ваш CVV-код, чтобы подтвердить, что вы являетесь законным владельцем кредитной карты.

Таким образом, даже если вор украдет номер вашей кредитной карты с помощью скиммера, ему или ей не повезет на сайтах, требующих CVV для покупок. CVV не хранится на магнитной полосе на обратной стороне карты — он предназначен для обозначения владения картой.

Коды

CVV также помогают защитить вас в случае утечки данных. Это связано с тем, что отраслевые правила запрещают продавцам хранить коды CVV. Таким образом, хотя вы можете сохранить номер своей карты и личную информацию на веб-сайте продавца, обычно вам нужно вводить CVV каждый раз, когда вы совершаете покупку.

Тем не менее, не все сайты требуют коды CVV. А некоторые сайты запрашивают ваш CVV только при первом заказе товаров по определенному адресу, а затем предполагают, что последующие транзакции являются законными.

Как сохранить номер кредитной карты в безопасности?

Хотя коды CVV могут показаться поводом для беспокойства, вам все же нужно быть бдительными, когда речь идет о безопасности вашей карты. Помните, что не все продавцы запрашивают коды CVV — и даже если они это сделают, мошенники потенциально могут использовать вредоносное ПО, чтобы захватить ваш код во время виртуальных транзакций.

Чтобы оставаться в безопасности при совершении покупок в Интернете, мы рекомендуем следующие меры предосторожности:

- Подпишитесь на менеджер паролей: LastPass — это бесплатная программа, которая создает и хранит надежные уникальные пароли для каждого сайта.Такой простой — но часто упускаемый из виду — способ повысить вашу онлайн-безопасность.

- Избегайте сохранения ваших личных данных на веб-сайтах розничных продавцов: Конечно, это удобно, но бороться с кражей личных данных — конечно же нет. Так что потратьте лишние 30 секунд, чтобы вынимать свою кредитную карту каждый раз, когда вы совершаете покупку. (И никогда не сохраняйте свои данные на сайтах, которые не запрашивают CVV.)

- Используйте «виртуальные кредитные карты»: Узнайте у эмитента кредитной карты, предлагает ли он виртуальные кредитные карты. Эта функция создает временные номера счетов, которые маскируют ваш настоящий номер карты, что позволяет легко избавиться от виртуального номера в случае его взлома.

- Делайте покупки только на защищенных веб-сайтах: Перед покупками в Интернете убедитесь, что веб-сайт начинается с «https: //» — буква «s» в конце означает безопасность и означает, что ваша информация будет зашифрована.

- Не переходите по ссылкам в подозрительных письмах: Один из способов получить ваш CVV-код для фишеров — отправить легитимное электронное письмо. Вам может быть предложено позвонить по номеру телефона или щелкнуть ссылку, а затем ввести данные своей кредитной карты. Следите за этими электронными письмами (распространенные предупреждающие знаки включают орфографические ошибки или опечатки) и делитесь своей информацией только в том случае, если вы связались с банком или розничным продавцом по его опубликованному электронному адресу или номеру.

- Следите за своими счетами: Проверяйте свои выписки на предмет подозрительной активности, а также периодически проверяйте свои кредитные отчеты. Если ваша карта утеряна или украдена, немедленно позвоните в эмитент кредитной карты, чтобы заблокировать вашу учетную запись и запросить новую карту.

Поскольку кредитные карты обладают большей защитой, чем дебетовые карты, мы рекомендуем использовать их для любых транзакций без карты (кашля, эта Xbox, которую вы наблюдали на Amazon, кашель).

Но, несмотря на то, что лучшие кредитные карты имеют множество функций безопасности, они не идеальны.Сделайте все возможное, чтобы предотвратить мошенничество, но не забывайте время от времени проверять свои счета и выписки.

Так что оставайтесь умными — и покупайте безопасно!

Результирующие коды CVV

— Справка USAePay

Введение

Card Verification Value (CVV) обеспечивает дополнительный уровень защиты от онлайн-мошенничества. Коды безопасности карты — это 3- или 4-значные коды, напечатанные или тисненые на картах Visa, Mastercard, American Express и Discover. Эти коды также обозначаются как CVV2, CVC, CSC или CCID.Их цель — обеспечить дополнительную защиту от мошенничества с использованием карты.

Вопросы хранения и безопасности

Коды безопасности карты считаются очень конфиденциальными данными и никогда не должны храниться даже в зашифрованном виде. Хранение этой стоимости подвергнет продавца риску соблюдения требований PCI и CISP.

Номер ссылки

Где найти код

Американский экспресс

Четырехзначный номер без тиснения на лицевой стороне карты.

Откройте для себя

Трехзначный номер без тиснения на обратной стороне карты, напечатанный на панели для подписи после номера счета.

MasterCard

Трехзначный номер без тиснения на обратной стороне карты, напечатанный на панели для подписи после номера счета.

Visa

Трехзначный номер без тиснения на обратной стороне карты, напечатанный на панели для подписи после номера счета.

Коды ответа

Ниже приводится список результирующих кодов для системы проверки CVV2 / CVC2 / CID, а также то, что обозначает каждый из них.

Коды безопасности карты — это 3- или 4-значные коды, напечатанные или тисненые на картах Visa, Mastercard, American Express и Discover. Эти коды также обозначаются как CVV2, CVC, CSC или CCID. Их цель — обеспечить дополнительную защиту от мошенничества с использованием карты. Ниже приведен список возможных кодов результатов.

| Код | Значение |

|---|---|

| M | Матч |

| N | Нет совпадений |

| п. | Необработанный |

| S | Должен быть на карте, но не обозначен так |

| U | Эмитент не сертифицирован |

| х | Нет ответа от ассоциации |

| (пусто) | Нет данных CVV2 / CVC для транзакции. |

Дополнительная информация

Для получения дополнительной информации о кодах безопасности карт перейдите по следующим ссылкам:

Проверочное значение карты Visa 2

Все четыре основные платежные сети США внедрили коды безопасности кредитных карт, чтобы помочь продавцам предотвратить мошенничество в электронной торговле. Идея использования кодов безопасности очень проста: имея возможность указать защитный номер, который находится на обратной стороне ее карты, при совершении платежа онлайн, клиент доказывает, что он физически владеет картой в то время, когда оплата производится.Поскольку коды безопасности не закодированы на магнитных полосах карт, а продавцам запрещено хранить их в журналах транзакций, преступникам гораздо труднее заполучить их, и именно это делает их ценными. И именно поэтому вам следует спрашивать у своих клиентов коды безопасности их карт при оформлении заказа на вашем собственном веб-сайте.

К сожалению, не существует единого стандарта, регулирующего использование кодов безопасности карт в платежных сетях, и каждый из них поддерживает свои собственные правила.Тем не менее, все они довольно просты, и в любом случае у них больше общих функций, чем различий, поэтому, если вы научитесь правильно использовать коды безопасности одной сети, вы легко сможете сделать то же самое с другими.

Тем не менее, несмотря на все преимущества кодов безопасности, многие продавцы по-прежнему отказываются запрашивать их в своих онлайн-формах для оформления заказа, поскольку, по их мнению, это может запутать некоторых их клиентов или иным образом отпугнуть их и привести к потере продаж. . Со своей стороны, я считаю, что этот страх необоснован и что продавец может потерять гораздо больше, если не попросит код, чем он получит от него.Надеюсь, к тому времени, когда вы прочтете этот пост, вы со мной согласитесь. Теперь давайте внимательно посмотрим на защитный код Visa.

Значение подтверждения карты Visa 2 (CVV2)

Как уже отмечалось, все крупные компании, выпускающие кредитные карты, разместили коды безопасности для своих кредитных и дебетовых карт в качестве дополнительной меры безопасности для продавцов, которые принимают карты Visa в качестве оплаты по телефону или через Интернет. Проверочное значение карты Visa 2 (CVV2) — это трехзначное число, напечатанное на обратной стороне каждой кредитной или дебетовой карты Visa.Он находится в правом верхнем углу панели подписи или сразу справа от нее. Ему предшествуют последние четыре цифры номера счета карты, напечатанного на панели для подписи. CVV2 был введен, чтобы помочь продавцам, занимающимся электронной коммерцией, доставкой по почте и по телефону (MO / TO), убедиться, что их клиенты физически владеют своими картами во время транзакции. Это функция, которую поддерживают все основные платежные шлюзы электронной коммерции, и ваш провайдер обработки платежей должен сделать ее доступной для вас.

Как использовать CVV2 в транзакциях электронной торговли

Если ваша организация работает в сфере электронной коммерции или MO / TO, вам следует соблюдать следующие процедуры при приеме кредитных и дебетовых карт:

- Всегда спрашивайте своих клиентов о последних трех цифрах на панели для подписи на обратной стороне карты. Не спрашивайте номер CVV2, поскольку клиенты, скорее всего, не поймут, что это такое.

- В зависимости от ответа, который клиент дает на ваш запрос CVV2, вы должны включить в запрос авторизации один из следующих индикаторов, а также дату истечения срока действия карты и номер счета:

- «0» — если CVV2 не включен в запрос авторизации.

- «1» — если CVV2 включен в запрос авторизации.

- «2» — если ваш клиент заявил, что CVV2 неразборчиво.

- «9» — если ваш клиент заявил, что CVV2 отсутствует на карте.

- Когда эмитент карты отвечает с кодом результата CVV2, вы должны принять его во внимание, наряду со всеми другими факторами при определении действительности транзакции. Вы получите один из следующих кодов результата:

- «M» — Соответствие — CVV2 действителен.

- «N» — Нет совпадения — CVV2 недействителен, это очень сильный индикатор мошенничества. Однако это может быть результатом ошибки ввода ключа, поэтому вы можете рассмотреть возможность повторной отправки запроса CVV2.

- «P» — запрос CVV2 не обработан — необходимо повторно отправить запрос.

- «S» — владелец карты заявил, что CVV2 отсутствует на карте. Код CVV2 должен быть напечатан на всех картах Visa. В случае ответа «S» вы должны убедиться, что покупатель ищет его в нужном месте.

- «U» — эмитент карты не поддерживает CVV2. В этом случае вам следует подумать об использовании других услуг по предотвращению мошенничества.

Как видите, это простой процесс, и если вы достаточно хорошо постараетесь показать своим клиентам, где им следует искать CVV2 своей карты, нет причин, по которым они должны испытывать такие неудобства, чтобы отказаться от продажи. .

Использование CVV2 в торговой точке

Хотя, как я неоднократно отмечал, предполагаемое использование CVV2 Visa заключается в транзакциях без карты (электронная коммерция и MO / TO), Visa сообщает нам, что на некоторых рынках это также оказалось эффективным инструмент для минимизации мошенничества при наличии карты, когда используются данные с магнитной полосы.

Фактически, Visa позволяет продавцам в США, которые принимают платежи по картам в личной среде, включать CVV2 в запрос авторизации для внутренних транзакций с вводом ключа в США вместо снятия отпечатка карты вручную. Этот процесс применим только в тех случаях, когда магнитная полоса не может быть считана терминалом торговой точки (POS).

Так как код CVV2 не хранится на магнитной полосе, он не может быть украден из-за скимминга или анализа данных и обеспечивает дополнительную возможность проверки для эмитента в транзакциях с повышенным риском.В настройках продаж с предъявлением карты CVV2 может использоваться для проверки того, что карта, представленная для оплаты, является законной картой Visa, а не поддельной. Когда продавец с предъявлением карты получает код результата N CVV2 — нет совпадения, у него есть три варианта:

- Отклонить транзакцию.

- Спросите еще раз код CVV2, чтобы получить совпадение.

- Принять транзакцию и связанный с ней риск.

Проверка CVV2 должна использоваться только для транзакций, которые представляют более высокий риск для продавца и эмитента.

Что для вас дает использование CVV2?

Использование CVV2 приносит пользу продавцам несколькими способами, в том числе:

- Улучшенная защита от мошенничества. Продавцы электронной коммерции и MO / TO подвергаются большему риску обработки транзакций с использованием украденных номеров счетов, чем их обычные аналоги. Использование CVV2 обеспечивает дополнительный шаг в процессе проверки действительности карты и держателя карты.

- Минимальные возвратные платежи. Уменьшение количества случаев мошенничества приводит к уменьшению количества возвратных платежей, связанных с мошенничеством. Однако на возвратные платежи по другим причинам использование CVV2 не повлияет.

- Улучшенный результат. Мошеннические транзакции и транзакции с возвратом средств приводят к потере дохода и дополнительным затратам на обработку. CVV2 помогает ограничить такие потери.

К этому мы также можем добавить использование проверки CVV2 в транзакциях с предъявлением карты с повышенным риском, как описано выше.

Не хранить CVV2!

Вы можете и должны хранить другую информацию об учетной записи, например.грамм. имя держателя карты, номер счета и срок действия, но не CVV2. Если будет обнаружено хранение кодов безопасности карты, вы будете наказаны, независимо от того, знали ли вы, что это запрещено.

Стоит ли использовать CVV2?

Многие утверждали, что запрос слишком большого количества информации и использование слишком большого количества услуг по предотвращению мошенничества могут принести больше вреда, чем пользы. Я разговаривал с продавцами, которые рассказывали мне, что когда они экспериментировали с включением и выключением таких сервисов, чтобы посмотреть, как это повлияет на скорость завершенных транзакций.Они обнаружили, что чем больше информации они запрашивают у клиента, тем меньше вероятность, что он пройдет весь процесс и совершит платеж. И я встречал исследования, которые, кажется, подтверждают эти наблюдения.

Естественно, выполнив свои тесты и / или прочитав исследования, которые я только что упомянул, некоторые из продавцов, с которыми я разговаривал, решили исключить одну или несколько проверок безопасности из своего процесса транзакции. По их мнению, таким образом они увеличивают коэффициент конверсии продаж в достаточной степени, чтобы более чем компенсировать любые потенциальные убытки от мошеннических транзакций.

Что ж, учитывая информацию, которая была им доступна, решение этих торговцев кажется разумным. Но я не могу не задаться вопросом, не упустили ли они что-то. Видите ли, код CVV2 состоит из трех цифр. Действительно ли требование об этом само по себе заставит вас отказаться от процесса оформления заказа? Разве это не возможно, что большинство, а может и подавляющее большинство клиентов, которые действительно отказались от оформления заказа, сделали это просто потому, что не смогли найти товар? Итак, прежде чем полностью отказаться от CVV2, я настоятельно рекомендую вам протестировать различные способы попросить ваших клиентов ввести его и, возможно, предложить изображение, чтобы показать, где они должны его искать.Подозреваю, что это решит проблему.

Изображение предоставлено HD.org.

Как узнать код безопасности кредитной карты

В следующий раз, когда вы воспользуетесь кредитной картой для совершения покупок в Интернете или по телефону, вас могут попросить сначала ввести защитный код CVV. Самый простой способ узнать свой код — это проверить карту. Обычно они печатаются на лицевой или оборотной стороне. Но что означает этот код и почему он важен? Вот что вам нужно знать.

Что такое код безопасности кредитной карты (CVV)?

Код безопасности кредитной карты или код CVV — это уникальный код безопасности вашей карты. Аббревиатура CVV расшифровывается как Card Verification Value Code, и это не то же самое, что номер вашего счета или ваш PIN-код, если он назначен вашей карте. Например, вам может потребоваться PIN-код, чтобы получить аванс наличными в банкомате с помощью вашей карты.

Номера кодов безопасности предназначены для предотвращения мошенничества, которые компании могут использовать для проверки покупок.Идея состоит в том, что, запросив код CVV, продавец может быть достаточно уверен, что лицо, использующее карту, является владельцем карты и физически ею владеет.

Чтобы найти код CVV своей карты, посмотрите на лицевую или оборотную стороны. American Express включает код CVV на лицевой стороне карты, обычно он печатается справа над номером вашего счета. Карты, которые соответствуют другим сетям обработки платежей, а именно Visa, Discover и MasterCard, имеют номера безопасности CVV, напечатанные на обратной стороне.

На некоторых кредитных картах, таких как Apple Card, нет напечатанного CVV. Если у вас есть карта, на которой нет номера CVV, вы можете позвонить в эмитент карты, чтобы получить код безопасности.

Сравнение кодов CVV в разных сетях

Помимо печати кодов CVV в разных местах, есть еще один способ отличить коды American Express от кодов других эмитентов карт. American Express использует четыре цифры для кодов безопасности своих карт, в то время как карты, работающие в сетях Visa, Discover и MasterCard, используют только три.

Еще нужно знать, что коды CVV могут упоминаться под другими именами. Например, его можно назвать кодом CSV, что означает значение безопасности карты. Хотя название может быть другим, цель и функция остались прежними. Код CSV — это еще один способ для предприятий подтвердить вашу личность как держателя карты и потенциально предотвратить мошенничество.

Другие названия кодов CVV включают:

- CVV2 — значение подтверждения карты 2 (Visa)

- CVC — Код подтверждения карты (MasterCard)

- CVC2 — код подтверждения карты 2 (MasterCard)

- CVD — данные проверки карты (Discover)

- CID — идентификационный номер карты (Discover и American Express)

- CSC — Код безопасности карты (American Express)

Защита CVV-кода вашей карты

Ваш код CVV предназначен для защиты от мошенничества.Но кто-то может получить номер вашего счета и ваш номер CVV и использовать их для совершения мошеннических покупок. Это мошенничество может происходить несколькими способами.

Во-первых, вы можете по незнанию стать жертвой фишингового мошенничества. Вам может быть отправлено электронное письмо, которое выглядит так, как будто оно пришло от компании, выпускающей вашу кредитную карту. В электронном письме вас попросят подтвердить номер вашей учетной записи и код CVV, что вы и делаете. Но, не осознавая этого, вы передали информацию о своей карте злоумышленнику, который затем мог клонировать вашу карту и использовать ее для несанкционированных покупок.

Другая возможность — это мошенничество с использованием клавиатурных шпионов. По сути, это тип кода отслеживания, который может скрываться на веб-сайте. Когда вы посещаете веб-сайт и вводите данные своей карты, хакер может использовать программу кейлоггера для записи вашей информации, включая ваш номер CVV.

Защита вашего кода CVV при совершении покупок в Интернете аналогична защите вашей другой финансовой или личной информации. Эти советы помогут защитить данные вашей карты:

- Установите брандмауэр на свой компьютер, чтобы защитить себя при совершении покупок в Интернете из дома.

- Используйте антивирусное программное обеспечение для дополнительного уровня безопасности на вашем компьютере.

- Проверьте «https» на веб-сайтах, чтобы убедиться, что они в безопасности.

- Избегайте покупок в Интернете в общественных местах с использованием незащищенного Wi-Fi.

- Будьте осторожны при предоставлении информации о карте.

- Сообщите об утерянной или украденной карте в компанию, обслуживающую вашу кредитную карту, как можно скорее.

Федеральный закон ограничивает вашу ответственность за мошеннические покупки по кредитным картам на уровне 50 долларов США, хотя некоторые карты могут предлагать гарантию ответственности в размере 0 долларов США.

Основные выводы

Коды безопасности кредитных карт — это не просто случайное число — они служат важной цели в предотвращении незаконного использования информации вашей карты похитителями личных данных. Имейте в виду, что не каждый продавец будет запрашивать ваш код CVV при каждой покупке, но полезно знать, где он находится, если вас попросят поделиться им.

The Balance не предоставляет налоговых, инвестиционных или финансовых услуг и консультаций. Информация предоставляется без учета инвестиционных целей, устойчивости к риску или финансовых обстоятельств конкретного инвестора и может не подходить для всех инвесторов.Прошлые показатели не свидетельствуют о будущих результатах. Инвестирование сопряжено с риском, включая возможную потерю основной суммы долга.

| Ежемесячная плата | $ 25 / мес | $ 40 / активный календарный месяц | $ 65 / активный календарный месяц | $ 40 / мес | $ 40 / мес |

| Комиссия за транзакцию | 0 руб.99 | 0,99 $ | 0,99 $ | 0,99 $ | 0,99 $ |

| Комиссия за администрирование кредитной карты 1 | $ 0,24 | $ 0,24 | $ 0,24 | $ 0,24 | $ 0,24 |

| Плата за установку Со скидкой при 2 или более услугах | $ 250 | $ 250 | $ 250 | $ 250 | $ 250 |

| Настраиваемые онлайн-формы Без дополнительных затрат на неограниченное количество форм | чек Неограниченные формы пожертвований | проверить Неограниченное количество событий и регистраций | чек Неограниченное количество фандрайзеров, участников и команд | чек Неограниченные регистрационные формы и количество участников | чек Неограниченное количество продуктов и отделов |

| Периодические пожертвования | чек | чек | чек | чек | |

| Автоматические квитанции eTax в Канаде Единовременная плата за установку в размере 50 долларов США для всех услуг | чек 2 + получение вручную | чек 2 + раздельное получение + получение вручную | чек 2 + раздельное получение + получение вручную | чек 2,4 + раздельное получение + ручное получение | Только получение вручную |

| Открытки | чек безлимит | ||||

| В память о пожертвованиях | чек | ||||

| Поддерживаемые формы адаптивного дизайна 3 | чек | чек | чек | чек | чек |

| Дополнительные шаблоны и обновления Английский, французский или испанский | чек 2 | чек 2 | чек 2 | чек 2 | чек 2 |

| Отчеты Excel, специальные отчеты, интеграция с API | чек | чек | чек | чек | чек |

| Поддержка и обслуживание по телефону и электронной почте | чек | чек | чек | чек | чек |

| Отсутствие длительных контрактов | чек | чек | чек | чек | чек |

Что все должны знать о CVV2

CVV2, CVC2 или просто код безопасности карты (CSC) — это разные названия функций безопасности для транзакций по кредитным и дебетовым картам.CVV2 обеспечивает повышенную защиту от мошенничества с кредитными картами.

Как это работает?

Представьте, что вы покупаете что-то через Интернет, по факсу, почте или телефону. Поскольку вы не присутствуете лично, такие транзакции называются «транзакциями без предъявления карты». Обычно вы отдаете свою карту продавцу. Вы достаете его из кошелька, можете предъявить свою подпись или доказать, что знаете PIN-код. Каким-то образом вы доказываете, что эта карта принадлежит вам. Все идет хорошо…

Но как доказать, что карта принадлежит вам, в случае транзакций без предъявления карты? Это момент, когда CVV2 вступает в игру.Вы вводите номер своей карты, дату истечения срока действия, свое имя и обычно вам нужно ввести код безопасности CVV2. Из-за участившихся попыток мошенничества с картами во многих странах Западной Европы теперь является обязательным предоставлять код безопасности карты, когда владелец карты не присутствует лично.

Но помните! Не путайте этот код с PIN-кодом карты или паролями 3-D Secure. Вы можете выбрать свой собственный PIN-код или пароль 3-D Secure, но код CVV2 был сгенерирован эмитентом карты и не может быть изменен! Из любопытства могу также упомянуть виртуальные кредитные карты.Защитный код обычно отправляется держателю карты по почте.

Ваши деньги в большей безопасности

Самым большим преимуществом кода безопасности карты является повышенная безопасность вашей карты и ваших денег. Даже если кто-то получит данные вашей кредитной или дебетовой карты, от этого будет мало толку. В настоящее время номер карты практически бесполезен без CVV2.

Различные ассоциации карт — разные названия

У одной и той же функции есть несколько названий:

- CVC2 — Код подтверждения карты — MasterCard

- CVV2 — Проверочная ценность карты — Visa

- CID — Идентификационный номер карты — Откройте для себя

Карты, упомянутые выше, имеют трехзначный код, напечатанный на панели для подписи на обратной стороне карты.Однако у American Express уникальный стиль — их карты имеют четырехзначный код, напечатанный на лицевой стороне карты, над номером карты. Он напечатан ровно, а не тисненым, как номер карты, и этот код называется CID или «уникальный код карты».

Сохранение кодов CVV2

Я также могу добавить, что продавцам, которым требуется CVV2 для транзакций без предъявления карты, Visa запрещает в США хранить код безопасности после завершения транзакции. Это означает, что если кто-то неавторизованный получит доступ к базе данных транзакций или номеров кредитных карт, он не найдет там коды CVV2, поэтому номера украденных карт менее полезны.Кроме того, Стандарт безопасности данных индустрии платежных карт (PCI DSS) также запрещает хранение кода безопасности карты. Это также относится к любому, кто хранит, обрабатывает или передает данные держателя карты.

У каждой розы свои шипы

CVV2 не может защитить кого-либо от фишинговых атак, когда держателя карты обманом заставляют ввести все данные карты, включая код безопасности. Даже если фишер получил только номер карты (например, взломав базу данных продавца), он мог запросить у держателя карты код безопасности на мошенническом веб-сайте.Это создает ложное ощущение безопасности — мы знаем номер вашей карты, но ничего не можем сделать без вашего кода безопасности.

Но не бойтесь транзакций в Интернете, используйте карту и делайте покупки, сидя дома. Но всегда помните, что код безопасности вашей карты — это конфиденциальные данные.

Источник изображения: http://www.flickr.com/photos/59937401@N07/5856793551/

Этот пост написал Михал Новаковски

Понравилось то, что вы прочитали? Доля!

Мистер Бэнкс

г.Бэнкс на самом деле вымышленный персонаж, но он действительно работает. Это делает его вымышленным сотрудником года PayLane 🙂

Как найти код безопасности вашей кредитной карты

Защитный код вашей кредитной карты — иногда называемый CVV, CVV2, CSC или CVC — представляет собой трех- или четырехзначное число, напечатанное на лицевой или оборотной стороне вашей кредитной карты. Он отличается от номера счета вашей кредитной карты (они намного длиннее) и вашего PIN-кода (они являются личными и не отображаются на вашей кредитной карте).Чтобы помочь вам полностью понять, что вам нужно знать о коде безопасности вашей кредитной карты, обратите внимание на следующую основную информацию:

- Что такое код безопасности кредитной карты?

- Почему следует защищать свой код безопасности

- Ваш защитный код — это не ваш PIN-код

- Где найти код безопасности

- Что делать, если вы не можете найти код безопасности

1. Что такое защитный код кредитной карты?

Коды безопасности кредитной карты — это трех- или четырехзначные числа, напечатанные на кредитной карте.От них часто требуется совершать покупки в Интернете, поскольку они помогают продавцам, у которых вы покупаете, проверить, есть ли у вас карта на момент покупки, что помогает предотвратить мошенничество.

Коды безопасности кредитной карты могут упоминаться с помощью различных сокращений, например:

- CVV или CVV2 (код значения проверки карты)

- CSC (Код безопасности карты)

- CVC или CVC2 (код подтверждения карты)

- CID (идентификационный номер карты)

2.Почему вы должны защищать свой код безопасности?

Защитный код кредитной карты — это инструмент для защиты вашего кредита, поэтому вам следует держать его под рукой. Никогда не делитесь им по телефону, по электронной почте или в текстовых сообщениях. Делая покупки в Интернете, придерживайтесь авторитетных продавцов и сайтов и остерегайтесь мошенничества, которое может запрашивать данные вашей карты.

Защита вашего кода важна, потому что, если кто-то знает номер вашей кредитной карты, дату истечения срока действия и код безопасности, он может делать покупки в Интернете.У торговца не будет возможности узнать, что это не вы.

3. Ваш защитный код — это не ваш PIN-код

Ваш PIN-код — это ваш личный идентификационный номер; он полностью отличается от вашего защитного кода.

ПИН-код — это числовой код, используемый дебетовыми и кредитными картами для авторизации транзакций, таких как выдача наличных или снятие наличных в банкомате. Напротив, используется код безопасности, например, чтобы продавец мог проверить, действительно ли вы являетесь владельцем карты, размещая заказ в Интернете.

Как и защитный код кредитной карты, защитите свой PIN-код при общедоступном вводе и никому не сообщайте его.

4. Где найти код безопасности

Разные эмитенты карт помещают свои коды безопасности в разные места:

Согласно CreditCards.com, для карт Visa, MasterCard и Discover it® вы обычно найдете серию цифр, напечатанных на обратной стороне карты, обычно либо на полосе для подписи, либо справа от нее. Независимо от количества цифр ваш защитный код состоит из трех последних цифр (они могут быть выделены курсивом).

Держатели карт

American Express могут найти свой 4-значный код безопасности на лицевой стороне карты. Обратите внимание, что эти четыре цифры будут напечатаны черным, а не тисненым, как номер вашей кредитной карты.

5. Что делать, если вы не можете найти код безопасности