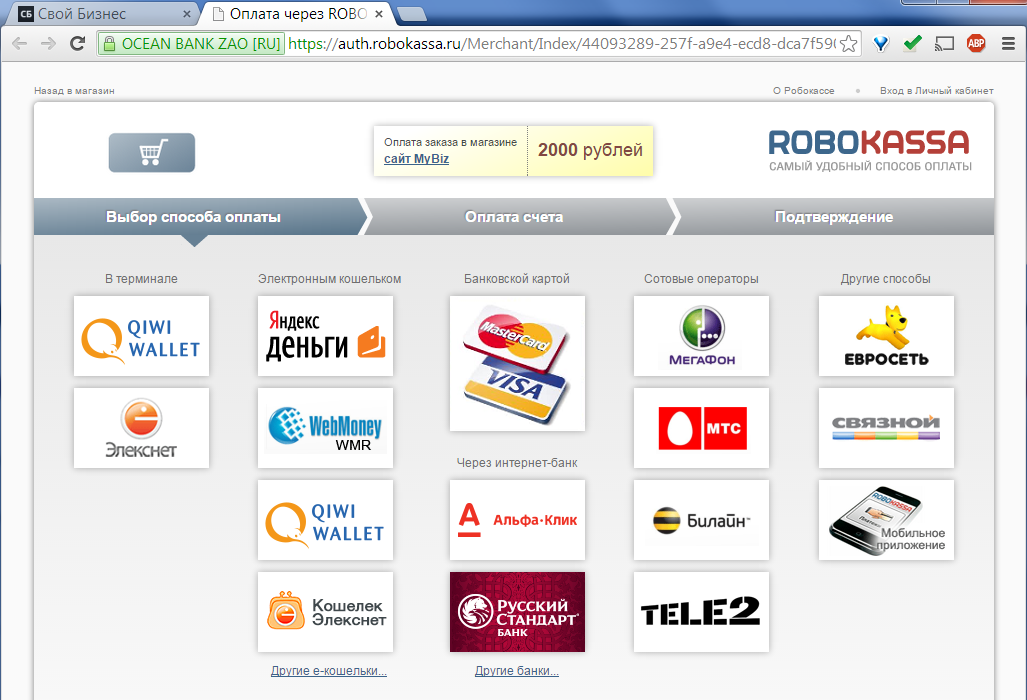

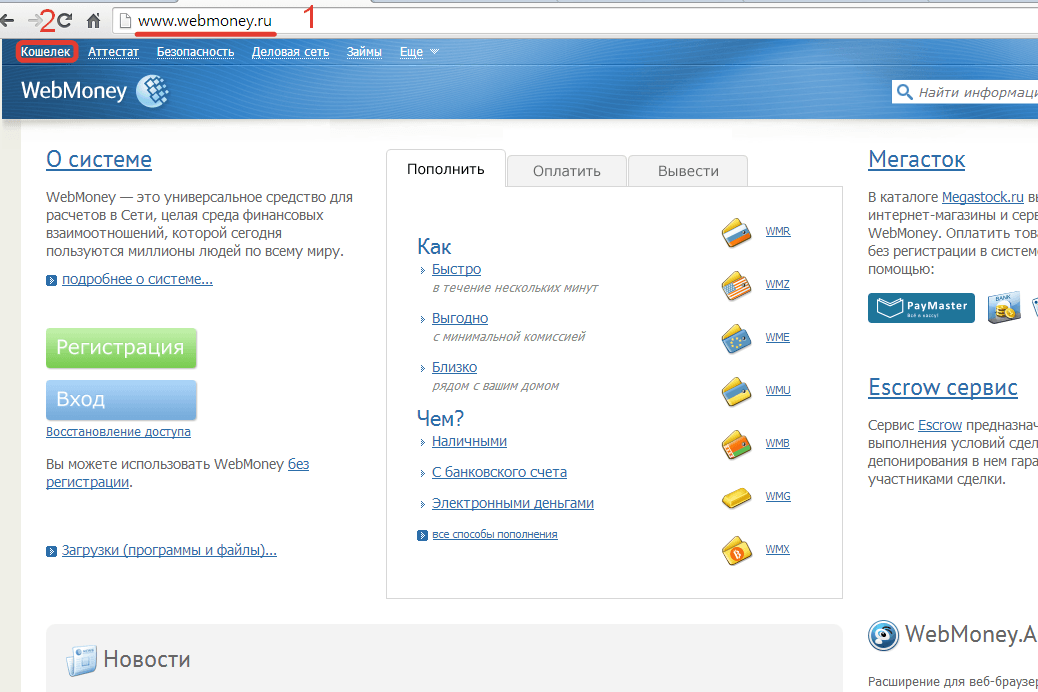

как создать и пополнить, комиссия за переводы и займы

Электронный кошелёк настолько привычен для покупателей интернет-магазинов и фрилансеров, что стал обособленной услугой для большинства банковских учреждений.

Содержание

Скрыть

- Как пополнить кошелёк, если нет наличных средств?

- Как создать электронный кошелёк для постоянного пользования?

- Как передать деньги на электронный кошелёк?

- Можно ли оформить займ на электронный кошелёк?

- Какой кошелёк лучше для валюты?

- Существует ли комиссия электронных кошельков?

- Кто может осуществлять переводы на электронные кошельки?

Как пополнить кошелёк, если нет наличных средств?

Выбирайте один из способов подъёма финансового состояния. Дистанционно, вручную – как пополнить кошелёк – решать вам.

Используйте:

- банковский перевод;

- кредит МФО;

- электронный займ;

- переброс между счетами;

- оплату/вознаграждение за услуги или товар.

Плюсы:

- Обслуживание простое, прозрачное.

- Верификация через единый проверочный центр.

- Низкая комиссия.

- Межнациональные расчёты онлайн.

- Возможность роста.

Помните, ключи доступа могут прийти на мобильный, электронную почту.

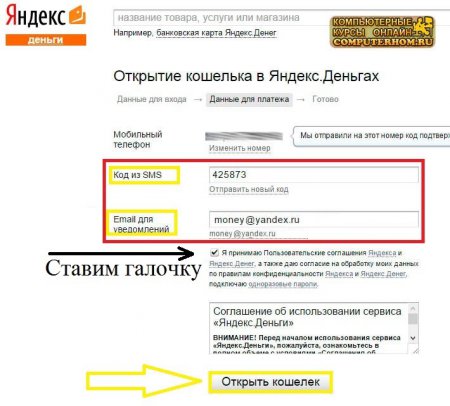

Как создать электронный кошелёк для постоянного пользования?

Прежде, чем выбрать электронный кошелёк, необходимо изучить предложения всех крупных игроков рынка.

Для этого вам необходимо:

- Выбирать платёжную систему.

- Пройти первоначальный уровень регистрации.

- Скачать эксклюзивную программу.

- Создать валютный кошелёк.

- Пополнить/обналичить счёт согласно ЦУ.

Электронный кошелёк, какую бы систему вы ни выбрали, даёт возможность:

- хранить чековую информацию;

- производить покупки;

- выводить зарплату;

- конвертировать валюту.

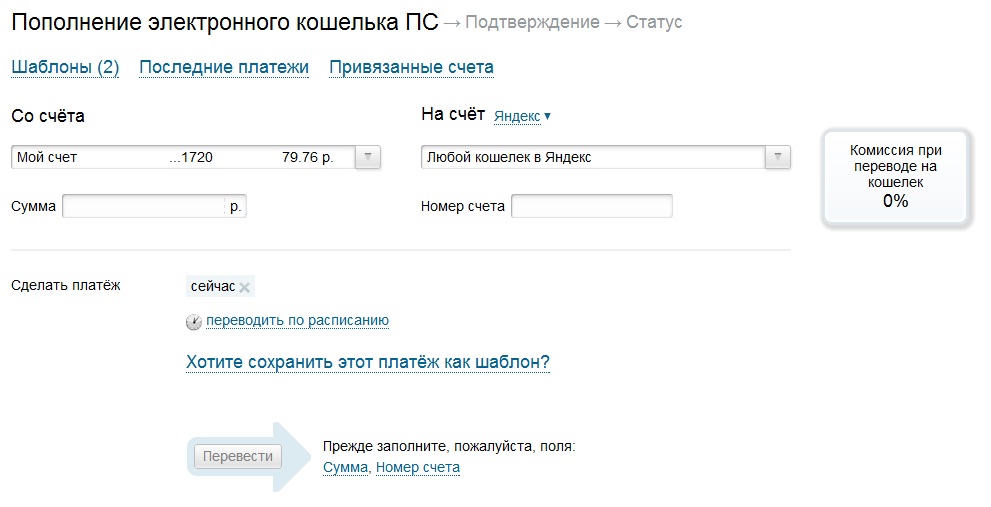

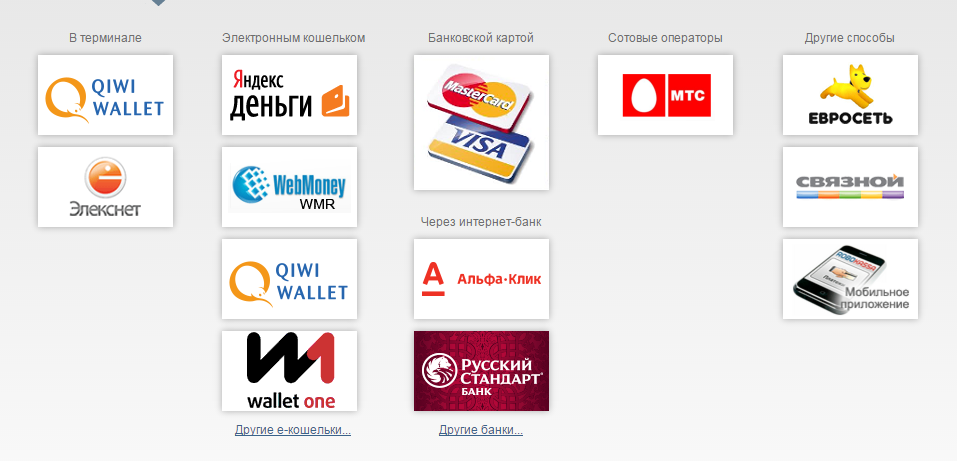

Как передать деньги на электронный кошелёк?

Деньги на электронный кошелёк поступают за период 1-3 суток в (зависимости от вида транзакции, проводки).

Способы реализации:

- Карточный.

- Кассовый.

- Аппаратный (терминальный).

- Банковский онлайн перевод.

- Межсистемный.

Вы можете:

- Вывести капитал на пластик.

- Использовать услуги посредника.

- Сделать прямой вывод на р/с.

Выбирая оптимальный вариант, составьте для себя график снятия комиссий при различных операциях. Возможно для конкретных целей подойдет один вариант, для повседневных – другой.

Можно ли оформить займ на электронный кошелёк?

Микрокредит сегодня – обычная процедура. Заказывайте займ на электронный кошелёк при помощи упрощенной анкеты.

Для авторизации счёта лучше сразу оформить специальную карту для электронного кошелька, она позволит повысить уровень доверия со стороны МФО.

Необходимые документы:

- Паспортные развороты.

- Скан карты.

Помимо суммы миникредита вы обязаны оплатить % комиссии от одолженной суммы за доступность процедуры.

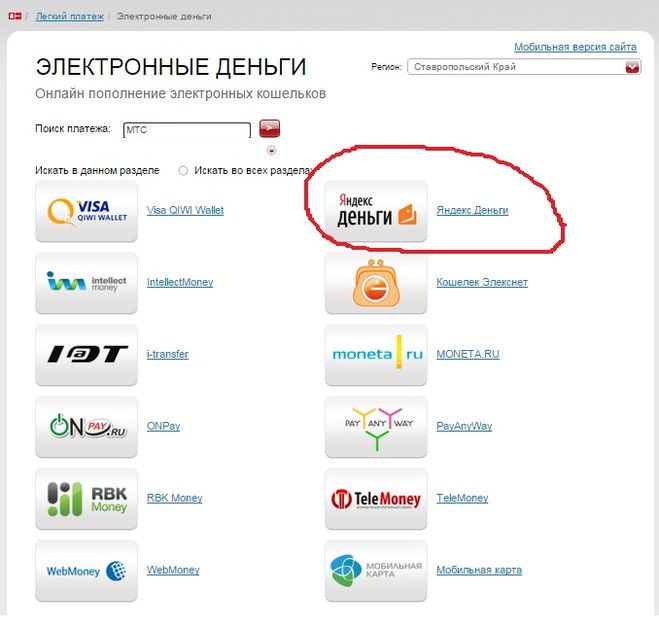

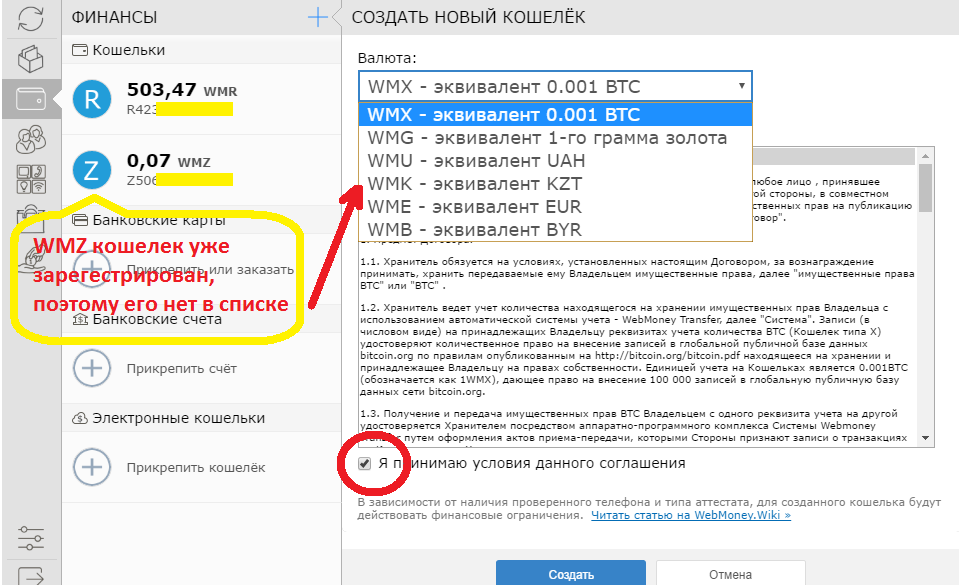

Какой кошелёк лучше для валюты?

Чтобы понять, какой кошелёк лучше, рассмотрим ниже особенности самых популярных предложений на рынке.

Виды популярнейших продуктов:

Яндекс. Деньги:

- единый тип кошелька;

- конфиденциальность;

- официальность предоставления услуги.

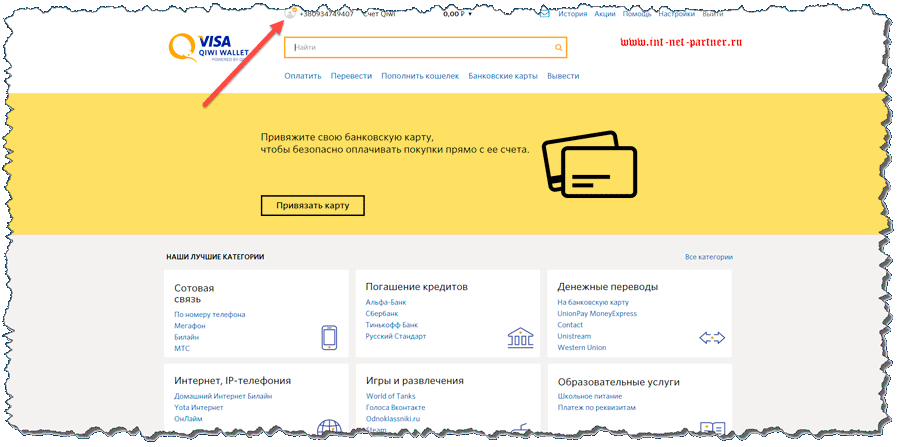

WebMoney и Киви:

- трансграничность;

- возможность моментального вывода;

- аккредитация;

- поливалютность.

RBK Money:

- возможно внесение оплаты коммунальных услуг, за интернет, связь;

- электронный капитал эквивалентен сумме в российских рублях;

- вариативность вывода средств.

Провести операции можно и при помощи других систем. Всегда есть возможность пообщаться с менеджером ПС по телефону.

Существует ли комиссия электронных кошельков?

Нацбанк не согласует деятельность ПС:

- Вы являетесь носителем риска хранения средств в виртуальном банке.

- Отсутствие регламентированного контроля удешевляет процедуру.

Комиссия электронных кошельков зависит от факторов:

- участие посреднических операций;

- валюта транзакции;

- назначение;

- срочность;

- объём.

Самый эффективный способ – вывод средств на банковскую карту, самый дешевый – банковский перевод. На официальном сайте ПС вы можете прочитать о действующих акциях, прогнозах валют, новшествах. Учитывайте полученную информацию для простоты эксплуатации.

Кто может осуществлять переводы на электронные кошельки?

Участниками ПС могут выступать:

- юридические лица (предприятия, ЧП).

- физические лица (работники, потребители).

Отправляя переводы на электронные кошельки, старайтесь предусмотреть движение банковского дня, наступление выходных.

Если вы решили оплатить кредит, учтите, опоздание платежа – повод для зачисления штрафной пени.

Совет от Сравни.ру: Определяя вид интернет-кошелька, обратите внимание на: валютообменные операции, функциональность всей системы и ликвидность за счёт количества участников.

Электронный кошелек: как он работает?

Теперь, чтобы оплатить коммунальные услуги, телефон или интернет, отправить деньги другу, нет нужды ждать свою очередь в кассу. Все большую популярность обретают электронные деньги, и потребители заводят электронные кошельки.

Электронный кошелек – это компьютерная программа, которая позволяет хранить электронные деньги, а также оплачивать покупки и услуги в сети Интернет и даже выводить деньги на банковский счет либо на пластиковую карту или получать наличными.

Для того чтобы завести электронный кошелек, необходимо зарегистрироваться в выбранной системе и оформить договор с оператором (до подписания договора необходимо ознакомиться с условиями использования кошелька, перевода электронных денег и тарифах). Далее определиться с выбором валюты для электронного кошелька: рубли или иная иностранная валюта. После прохождения процедуры открытия электронного кошелька вам будет предложено пройти процедуру идентификации. Для этого необходимо будет предоставить документы, которые подтверждают сведения о вас.

Для этого необходимо будет предоставить документы, которые подтверждают сведения о вас.

Переводы между кошельками проходят мгновенно, так же многие системы позволяют проводить операции в разных валютах и в разные страны.

Денежные средства можно вывести с электронного кошелька по средствам перевода на банковскую карту, банковский счет, воспользовавшись системой денежных переводов.

Плюсы электронного кошелька:

-

Основным плюсом виртуальных денег, является возможность оплачивать покупки и услуги из любой точки мира и в любое удобное время; -

Соблюдая достаточно элементарные правила безопасности потерять электронные деньги значительно труднее; -

Как правило, использование электронных кошельков бесплатно; -

Удобные способы пополнения виртуального счета: через отделения банков, платежные терминалы, через пластиковые карты, специальные платежные карты; -

Возможность конвертировать денежные средства в любую валюту, в случае, если, например, необходимо оплатить счет в определенной валюте. Но стоит помнить, что услуга конвертации платная.

Но стоит помнить, что услуга конвертации платная.

Но стоит помнить, что услуга конвертации платная.

Безопасность

электронного кошелька на прямую зависит от грамотности потребителя, поэтому при

должной заботе о защите информации, финансы потребителя, находящиеся в

электронном кошельке неуязвимы. Не стоит никому передавать пароль к кошельку.

Потеря пароля к кошельку также крайне неприятная ситуация. Восстановить пароль

возможно, но это потребует временных затрат. Кроме того, в результате действий

мошенников можно лишиться денежных средств, находящихся в электронном кошельке.

Следовательно, выбирать пароль стоит тщательно, он должен быть максимально надежным.

Виртуальная транспортная карта в смартфоне

Для того, чтобы воспользоваться сервисом «Мобильный билет» необходимо иметь телефон с поддержкой технологии NFC и заменить сим-карту в салоне-магазине МТС на NFC SIM-карту. На новой сим-карте будет размещена виртуальная транспортная карта «Ситикард» и предустановлен тариф «Электронный кошелек. 60 минут» с нулевым балансом. Для управления и пополнения виртуальной карты нужно установить мобильное приложение «Ситикард».

60 минут» с нулевым балансом. Для управления и пополнения виртуальной карты нужно установить мобильное приложение «Ситикард».

Для того, чтобы оплачивать проезд смартфоном с виртуальной транспортной картой на NFC SIM-карте, нужно ее пополнить через мобильное приложение «Ситикард», внеся деньги на «Электронный кошелек» или оплатив выгодный для вас проездной билет.

Если вы выбрали электронный проездной на месяц, то его необходимо ежемесячно продлять.

Продлить действие текущего электронного проездного билета на следующий месяц можно в любой день текущего месяца и до 15-го числа следующего месяца. Необходимым условием продления является совершение хотя бы одной поездки по текущему электронному проездному билету в текущем месяце.

Сменить текущий электронный проездной билет на другой вид возможно только с 1-го числа следующего месяца, то есть по окончании срока действия текущего электронного проездного билета.

Для оплаты поездки в наземном транспорте достаточно приложить смартфону, как обычную транспортную карту, к мобильному терминалу кондуктора или к светящемуся кругу со значком бесконтактной оплаты под экраном стационарного терминала самообслуживания, установленного в салоне, и удерживать до момента печати контрольного билета.

Для оплаты поездки в метро и на канатной дороге смартфон нужно приложить к терминалу на турникете. Убедившись, что зажегся зеленый сигнал световой индикации турникета, можно проходить через турникет.

Обратите внимание, что услуга возможна только при использовании определенных моделей смартфонов с установленной операционной системой Android, поддерживающих технологию NFC. Сервис не предоставляется для льготных проездных билетов, в том числе для

льготных проездных школьника и студента.

Cписок телефонов, поддерживающих работу NFC SIM-карты

404, Страница не найдена БАРНАУЛ :: Официальный сайт города

Порядок приема и рассмотрения обращений

Все обращения поступают в отдел по работе с обращениями граждан организационно-контрольного комитета администрации города Барнаула и рассматриваются в соответствии с Федеральным Законом от 2 мая 2006 года № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации», законом Алтайского края от 29. 12.2006 № 152-ЗС «О рассмотрении обращений граждан Российской Федерации на территории Алтайского края», постановлением администрации города Барнаула от 21.08.2013 № 2875 «Об утверждении Порядка ведения делопроизводства по обращениям граждан, объединений граждан, в том числе юридических лиц, организации их рассмотрения в администрации города, органах администрации города, иных органах местного самоуправления, муниципальных учреждениях, предприятиях».

12.2006 № 152-ЗС «О рассмотрении обращений граждан Российской Федерации на территории Алтайского края», постановлением администрации города Барнаула от 21.08.2013 № 2875 «Об утверждении Порядка ведения делопроизводства по обращениям граждан, объединений граждан, в том числе юридических лиц, организации их рассмотрения в администрации города, органах администрации города, иных органах местного самоуправления, муниципальных учреждениях, предприятиях».

Прием письменных обращений граждан, объединений граждан, в том числе юридических лиц принимаются по адресу: 656043, г.Барнаул, ул.Гоголя, 48, каб.114.

График приема документов: понедельник –четверг с 08.00 до 17.00, пятница с 08.00 до 16.00, перерыв с 11.30 до 12.18. При приеме документов проводится проверка пунктов, предусмотренных ст.7 Федерального закона от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации»:

1. Гражданин в своем письменном обращении в обязательном порядке указывает либо наименование государственного органа или органа местного самоуправления, в которые направляет письменное обращение, либо фамилию, имя, отчество соответствующего должностного лица, либо должность соответствующего лица, а также свои фамилию, имя, отчество (последнее — при наличии), почтовый адрес, по которому должны быть направлены ответ, уведомление о переадресации обращения, излагает суть предложения, заявления или жалобы, ставит личную подпись и дату.

2. В случае необходимости в подтверждение своих доводов гражданин прилагает к письменному обращению документы и материалы либо их копии.

3. Обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу в форме электронного документа, подлежит рассмотрению в порядке, установленном настоящим Федеральным законом.

В обращении гражданин в обязательном порядке указывает свои фамилию, имя, отчество (последнее — при наличии), адрес электронной почты. Гражданин вправе приложить к такому обращению необходимые документы.

В соответствии со статьей 12 Федерального закона от 2 мая 2006 года № 59-ФЗ письменное обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу рассматривается в течение 30 дней со дня его регистрации.

Ответ на электронное обращение направляется в форме электронного документа по адресу электронной почты, указанному в обращении, или в письменной форме по почтовому адресу, указанному в обращении.

Итоги работы с обращениями граждан в администрации города Барнаула размещены на интернет-странице организационно-контрольного комитета.

В Евросоюзе предложили создать электронный кошелёк-паспорт

Евросоюз хочет разработать электронный кошелёк-паспорт, который позволит получать доступ к публичным и частным сервисам на территории всех стран ЕС. Об этом сообщает Bloomberg.

Для использования такого кошелька создадут специальное приложение для смартфонов. В нём будут храниться данные, удостоверяющие личность, и официальные документы. К примеру, медицинские рецепты или сведения об образовании. Так, с помощью кошелька-паспорта граждане Евросоюза смогут арендовать автомобили за пределами своей страны, подтвердить свой возраст, открыть банковский счёт, подать налоговую декларацию или заявление в университет.

Внедрение такого кошелька может принести Евросоюзу 9,6 миллиарда долларов и создать 27 тысяч новых рабочих мест за пять лет, подчёркивают в информагентстве.

Отмечается, что официально объявить о планах по созданию электронного кошелька Европейская комиссия планирует сегодня, 3 июня. Сейчас ЕК разрабатывает инструменты, которые позволят внедрить такие кошельки к ноябрю 2022 года.

Согласно информации Reuters, на данный момент у 14 стран Евросоюза есть собственные схемы цифровой идентификации. Только семь из них представлены мобильными приложениями.

В свою очередь, член Комитета Госдумы по информационной политике, информационным технологиям и связи Антон Горелкин в своём Telegram-канале написал, что в России интеграция цифрового паспорта гражданина и кошелька не имеет смысла.

Читайте также:

• Цифровым данным россиян пропишут строгие правила

• Мигрантов хотят пускать в Россию по аккаунту на госуслугах

• Роскомнадзор увеличил число электронных услуг для граждан и бизнеса

«Как преимущество такого решения евровласти преподносят возможность мгновенной оплаты любых пошлин или штрафов через мобильное приложение», — подчеркнул Горелкин.

Парламентарий напомнил, что в России такие услуги уже предлагают крупные банки. По его мнению, в целом эта ситуация даёт повод отметить, что в сфере развития цифровой социальной инфраструктуры Россия идёт в ногу со всем миром и иногда его даже опережает.

Ранее сообщалось, что жители Москвы смогут оформить электронные паспорта с 1 декабря 2021 года, а по всей России они станут доступны не позднее 1 июля 2023 года. Электронный паспорт будет представлять собой пластиковую смарт-карту размером с банковскую, на которой будут фотография, ФИО, дата рождения и другие сведения, а также чип.

Все о транспортной карте «Тройка»

Пассажиры, пользующиеся пригородными электропоездами, могут записать на «Тройку» абонементный билет и разовые билеты, в том числе билет туда-обратно, кроме абонемента «На количество поездок».

Сделать это можно в любой пригородной железнодорожной кассе или в билетопечатающих терминалах со специальным стикером, установленных на вокзалах и станциях Московского железнодорожного узла.

Услуга действует на всех пригородных железнодорожных направлениях. Подробнее о ней можно узнать на официальных сайтах АО «Центральная ППК», являющегося перевозчиком на всех направлениях, кроме Ленинградского, и АО «Московско-Тверская пригородная пассажирская компания», работающего на Ленинградском направлении железной дороги.

Оплатить проезд на МЦК можно проездными билетами «Единый», «Кошелек». Также можно пользоваться всеми льготами по социальным картам. При пересадке с метро на МЦК и обратно (на станции одного транспортно-пересадочного узла) в течение 90 минут с момента первого прохода дополнительная поездка не списывается.

Для проезда по Московским центральным диаметрам и бесплатной пересадки на метро и МЦК пассажирам необходимо перепрограммировать карту «Тройка», чтобы карта взаимодействовала с тарифным меню МЦД. Сделать это можно в кассах метро, билетных автоматах и желтых информационных терминалах, а также в кассах Центральной пригородной пассажирской компании. Новые карты, которые продают в кассах и билетных автоматах, активированы автоматически. В «Центральной» зоне действуют все существующие абонементы метро, которые записываются на «Тройку». Совершить поездку в зоне «Пригород» можно по билету на одни сутки, трое суток, 30 дней, 90 дней и 365 дней, и билету «Кошелек». Эти абонементы необходимо записать на карту «Тройка». При этом для выезда в «Дальнюю» зону, которая находится за пределами станций МЦД, потребуется приобрести существующий пригородный абонемент или абонемент МЦД «Пригород» плюс существующий абонемент от конечной станции МЦД до станции назначения. Их также нужно валидировать на турникетах или валидаторах на вход и выход.

В «Центральной» зоне действуют все существующие абонементы метро, которые записываются на «Тройку». Совершить поездку в зоне «Пригород» можно по билету на одни сутки, трое суток, 30 дней, 90 дней и 365 дней, и билету «Кошелек». Эти абонементы необходимо записать на карту «Тройка». При этом для выезда в «Дальнюю» зону, которая находится за пределами станций МЦД, потребуется приобрести существующий пригородный абонемент или абонемент МЦД «Пригород» плюс существующий абонемент от конечной станции МЦД до станции назначения. Их также нужно валидировать на турникетах или валидаторах на вход и выход.

ПРАВИЛА ИСПОЛЬЗОВАНИЯ ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ и ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА | АО «Информационная сеть»

ПРАВИЛА ИСПОЛЬЗОВАНИЯ ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ и ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА

1. ТЕРМИНОЛОГИЯ

1. 1. СЕРВИС «Электронная карта города Екатеринбурга» (далее — СЕРВИС) – единое информационное пространство, предназначенное для обеспечения информационного и технологического взаимодействия между участниками СЕРВИСА при оказании ПОЛЬЗОВАТЕЛЯМ услуг по перевозке в общественном пассажирском транспорте с использованием ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ и ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА.

1. СЕРВИС «Электронная карта города Екатеринбурга» (далее — СЕРВИС) – единое информационное пространство, предназначенное для обеспечения информационного и технологического взаимодействия между участниками СЕРВИСА при оказании ПОЛЬЗОВАТЕЛЯМ услуг по перевозке в общественном пассажирском транспорте с использованием ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ и ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА.

1.2. ЭЛЕКТРОННАЯ КАРТА УЧАЩЕГОСЯ – персональная бесконтактная микропроцессорная пластиковая карта Mifare Standard1K, оснащенная ПРИЛОЖЕНИЯМИ ЦЕНТРА – инструмент, позволяющий осуществлять регистрацию проезда ПОЛЬЗОВАТЕЛЕЙ в пассажирском транспорте общественного пользования, предназначенная для совершения ПОЛЬЗОВАТЕЛЯМИ операций с использованием ТЕРМИНАЛОВ ПОПОЛНЕНИЯ и ЭЛЕКТРОННЫЙ ТЕРМИНАЛОВ. ЭЛЕКТРОННАЯ КАРТА УЧАЩЕГОСЯ предоставляется ЦЕНТРОМ ПОЛЬЗОВАТЕЛЮ. Гарантийный срок службы ЭЛЕКТРОННАЯ КАРТА УЧАЩЕГОСЯ с момента подключения к СЕРВИСУ составляет три года.

1.3. ЭЛЕКТРОННАЯ КАРТА СТУДЕНТА – персональная бесконтактная микропроцессорная пластиковая карта Mifare Standard1K, оснащенная ПРИЛОЖЕНИЯМИ ЦЕНТРА – инструмент, позволяющий осуществлять регистрацию проезда ПОЛЬЗОВАТЕЛЕЙ в пассажирском транспорте общественного пользования, предназначенная для совершения ПОЛЬЗОВАТЕЛЯМИ операций с использованием ТЕРМИНАЛОВ ПОПОЛНЕНИЯ и ЭЛЕКТРОННЫЙ ТЕРМИНАЛОВ. ЭЛЕКТРОННАЯ КАРТА СТУДЕНТА предоставляется ЦЕНТРОМ ПОЛЬЗОВАТЕЛЮ. Гарантийный срок службы ЭЛЕКТРОННАЯ КАРТА СТУДЕНТА с момента подключения к СЕРВИСЕ составляет три года.

ЭЛЕКТРОННАЯ КАРТА СТУДЕНТА предоставляется ЦЕНТРОМ ПОЛЬЗОВАТЕЛЮ. Гарантийный срок службы ЭЛЕКТРОННАЯ КАРТА СТУДЕНТА с момента подключения к СЕРВИСЕ составляет три года.

1.4. ПОСТАВЩИК ТОВАРОВ И УСЛУГ (или ПОСТАВЩИК) – УЧАСТНИК (юридическое лицо или индивидуальный предприниматель), поставляющий товары и/или оказывающий услуги ПОЛЬЗОВАТЕЛЯМ.

1.5. ПЕРЕВОЗЧИК – ПОСТАВЩИК, имеющий право на осуществление пассажирских перевозок и обслуживание ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ и ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА.

1.6. ПОЛЬЗОВАТЕЛИ – физические лица, являющиеся школьниками или студентами, обучающимися на территории муниципального образования «город Екатеринбург», осуществляющие оплату стоимости услуг перевозки, оказываемых ПЕРЕВОЗЧИКАМИ, с использованием ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ и ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА.

1.7. ПУНКТ ПОПОЛНЕНИЯ – специализированный пункт, предназначенный для обслуживания ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ и ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА, включая ПОПОЛНЕНИЕ ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ и ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА в целях увеличения остатка электронных денежных средств у ОПЕРАТОРА.

1.8. ПУНКТ ПРИЕМА ЗАЯВЛЕНИЙ И ВЫДАЧИ ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ и ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА — пункт приема заявлений от ПОЛЬЗОВАТЕЛЕЙ и выдачи ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ и ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА.

1.9. ВРЕМЕННАЯ ЭЛЕКТРОННАЯ КАРТА — микропроцессорная бесконтактная пластиковая карта Mifare Standard 1K, предназначенная для регистрации проезда ПОЛЬЗОВАТЕЛЕЙ в пассажирском транспорте общественного пользования, с ограниченным сроком действия.

2. ОБЩИЕ ПОЛОЖЕНИЯ

2.1. Настоящее ПРИЛОЖЕНИЕ № 6: ПРАВИЛА ИСПОЛЬЗОВАНИЯ ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ и ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА, вводятся в действие с 01.10.2015 г., в соответствии с законодательством и устанавливает порядок пользования ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ и ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА.

2.2. ЭЛЕКТРОННАЯ КАРТА УЧАЩЕГОСЯ и ЭЛЕКТРОННАЯ КАРТА СТУДЕНТА выдается в ПУНКТАХ ПРИЕМА ЗАЯВЛЕНИЙ И ВЫДАЧИ ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ и ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТАПОЛЬЗОВАТЕЛЯМ, согласно п. 1.6. настоящих Правил использования ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ и ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА.

1.6. настоящих Правил использования ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ и ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА.

2.3. ЭЛЕКТРОННАЯ КАРТА УЧАЩЕГОСЯ и ЭЛЕКТРОННАЯ КАРТА СТУДЕНТА предназначены для внесения ПОЛЬЗОВАТЕЛЕМ предварительной оплаты за услуги проезда в общественном транспорте г. Екатеринбурга.

2.4. С момента получения ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА ПОЛЬЗОВАТЕЛЬ в полном объеме и безусловно соглашается с условиями настоящих ПРАВИЛ и обязуется их исполнять. Факт получения ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ и ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА является подтверждением факта полного и безусловного согласия ПОЛЬЗОВАТЕЛЯ с условиями настоящих Правил и является офертой ПОЛЬЗОВАТЕЛЯ или его законного представителя, данной ЦЕНТРУ на заключение Договора поручения (Приложение № 8 к ПРАВИЛАМ), а акцептом являются действия Центра, обеспечивающие Пользователю полученной ЭЛЕКТРОННОЙ КАРТЫ доступ к услуге, предлагаемой СЕРВИСОМ Центром.

2.5. ЭЛЕКТРОННАЯ КАРТА УЧАЩЕГОСЯ и ЭЛЕКТРОННАЯ КАРТА СТУДЕНТА предоставляют возможность оплаты услуг/товаров, предоставляемых ПЕРЕВОЗЧИКАМИ/ ПОСТАВЩИКАМИ, виды которых указаны в перечне, размещаемом ЦЕНТРОМ на Интернет-сайте www. ekarta-ek.ruв соответствии с п. 2.1.2.12. настоящих ПРАВИЛ, только при условии использования тарифа «ЭЛЕКТРОННЫЙ КОШЕЛЕК» для ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА.

ekarta-ek.ruв соответствии с п. 2.1.2.12. настоящих ПРАВИЛ, только при условии использования тарифа «ЭЛЕКТРОННЫЙ КОШЕЛЕК» для ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА.

3. ПОРЯДОК ИСПОЛЬЗОВАНИЯ ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ и ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА

3.1. Для оплаты товаров/услуг, предоставляемых ПОСТАВЩИКАМИ/ПЕРЕВОЗЧИКАМИ, ПОЛЬЗОВАТЕЛЬ должен предварительно пополнить ЭЛЕКТРОННУЮ КАРТУ УЧАЩЕГОСЯ или ЭЛЕКТРОННУЮ КАРТУ СТУДЕНТА в целях увеличения остатка электронных денежных средств у ОПЕРАТОРА, в соответствии с установленными тарифами ПОСТАВЩИКОВ.

3.2. Пополнение ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА в целях увеличения остатка электронных денежных средств у ОПЕРАТОРА осуществляется в ПУНКТАХ ПОПОЛНЕНИЯ. Для этого ПОЛЬЗОВАТЕЛЬ передает сотруднику ПУНКТА ПОПОЛНЕНИЯ денежные средства для увеличения остатка электронных денежных средств, а сотрудник ПУНКТА ПОПОЛНЕНИЯ производит запись на ЭЛЕКТРОННУЮ КАРТУ УЧАЩЕГОСЯ или ЭЛЕКТРОННУЮ КАРТУ СТУДЕНТА о принятых денежных средствах и выдает ПОЛЬЗОВАТЕЛЮ чек, подтверждающий принятие денежных средств.

3.3. Чек, подтверждающий ПОПОЛНЕНИЕ ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА в целях увеличения остатка электронных денежных средств у ОПЕРАТОРА, ПОЛЬЗОВАТЕЛЮ рекомендуется сохранять до конца срока, за который произведена оплата.

3.4. При осуществлении проезда с использованием ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА необходимо предъявить ЭЛЕКТРОННУЮ КАРТУ УЧАЩЕГОСЯ или ЭЛЕКТРОННУЮ КАРТУ СТУДЕНТА кондуктору, который зафиксирует поездку и выдаст отрывной билет. В случае проезда в метрополитене, необходимо предъявить ЭЛЕКТРОННУЮ КАРТУ УЧАЩЕГОСЯ или ЭЛЕКТРОННУЮ КАРТУ СТУДЕНТА работнику метрополитена, затем пройти через специально обозначенный турникет. Для фиксации поездки ЭЛЕКТРОННАЯ КАРТА УЧАЩЕГОСЯ или ТРАНСПОРТНАЯЮ КАРТА СТУДЕНТА прикладывается к считывающему устройству турникета. Проход осуществляется после появления светового разрешающего сигнала на турникете. До появления разрешающего сигнала проход через турникет ЗАПРЕЩЕН. При фиксации проезда с помощью ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА предъявлять документы, удостоверяющие личность и право на льготу, не требуется.

При фиксации проезда с помощью ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА предъявлять документы, удостоверяющие личность и право на льготу, не требуется.

3.5. В случае использования ЭЛЕКТРОННОЙ КАРТЫ с тарифным планом типа «ПРОЕЗДНОЙ БИЛЕТ» остаток электронных денежных средств списывается в полном объеме при совершении ПОЛЬЗОВАТЕЛЕМ первой поездки

3.6. Информация о неиспользованном остатке электронных денежных средств переносится на новую ЭЛЕКТРОННУЮ КАРТУ только в случае замены карты, пришедшей в негодность не по вине ПОЛЬЗОВВАТЕЛЯ. В этом случае, возврат денежных средств не производится.

3.7. В случае отказа ПОЛЬЗОВАТЕЛЯ от оплаты проезда с использованием ЭЛЕКТРОННОЙ КАРТЫ по тарифному плану «ЭЛЕКТРОННЫЙ КОШЕЛЕК» остаток электронных денежных средств может быть возвращен ПОЛЬЗОВАТЕЛЮ по его требованию в следующем порядке:

а) ПОЛЬЗОВАТЕЛЬ обращается в ЦЕНТР с соответствующим заявлением, в котором указывает свои данные, в т. ч. данные документа, удостоверяющего личность, номер ЭЛЕКТРОННОЙ КАРТЫ и размер остатка электронных денежных средств, номер своего банковского счета, на который этот остаток может быть переведен, с указанием всех необходимых для перевода реквизитов, а также предоставляет ОПЕРАТОРУ право на составление расчетного документа от его имени;

б) ПОЛЬЗОВАТЕЛЬ передает вместе с заявлением ЭЛЕКТРОННУЮ КАРТУ и чек, который был им получен при подключении ЭЛЕКТРОННОЙ КАРТЫ к СЕРВИСУ и/или при пополнении ;

в) ПОЛЬЗОВАТЕЛЬ при подаче заявления предъявляет документ, удостоверяющий личность;

г) ЦЕНТР, получив заявление ПОЛЬЗОВАТЕЛЯ, проверяет информацию на ЭЛЕКТРОННОЙ КАРТЕ об остатке электронных денежных средств, сверяет её данные с данными приложенного чека, затем передает заявление с приложенными документами ОПЕРАТОРУ. Если остаток электронных денежных средств отсутствует или данные ЭЛЕКТРОННОЙ КАРТЫ и чека расходятся, ОПЕРАТОР отказывает ПОЛУЧАТЕЛЮ в переводе денежных средств (при расхождении в данных о номере ЭЛЕКТРОННОЙ КАРТЫ, указанных в самой карте и в чеке), либо осуществляет перевод денежных средств в сумме, равной реальному остатку электронных денежных средств и отличной от той, что указана в заявлении (при расхождении информации на ЭЛЕКТРОННОЙ КАРТЕ и в заявлении об остатке электронных денежных средств). При наличии остатка электронных денежных средств и совпадении данных ЭЛЕКТРОННОЙ КАРТЫ и чека, ОПЕРАТОР в установленный Законом срок производит перечисление денежных средств на банковский счет ПОЛЬЗОВАТЕЛЯ, указанный в заявлении последнего

При наличии остатка электронных денежных средств и совпадении данных ЭЛЕКТРОННОЙ КАРТЫ и чека, ОПЕРАТОР в установленный Законом срок производит перечисление денежных средств на банковский счет ПОЛЬЗОВАТЕЛЯ, указанный в заявлении последнего

3.8. Возврат остатка электронных денежных средств ПОЛЬЗОВАТЕЛЮ — владельцу ЭЛЕКТРОННОЙ КАРТЫ с тарифным планом типа «ПРОЕЗДНОЙ БИЛЕТ» производится по требованию ПОЛЬЗОВАТЕЛЯ только в случае, если ПОЛЬЗОВАТЕЛЬ ни разу не воспользовался ЭЛЕКТРОННОЙ КАРТОЙ в течение периода, на который она выдана. Остаток электронных денежных средств может быть возвращен ПОЛЬЗОВАТЕЛЮ после окончания срока действия соответствующего тарифного плана в порядке, установленном в пункте 3.7 настоящего Приложения.

3.9. ЭЛЕКТРОННАЯ КАРТА УЧАЩЕГОСЯ или ЭЛЕКТРОННАЯ КАРТА СТУДЕНТА не дает права на бесплатный провоз ручной клади, разрешенной к провозу и подлежащую оплате. Для оплаты ручной клади, разрешенной к провозу и подлежащую оплате, разрешенного к провозу и подлежащего оплате, ПОЛЬЗОВАТЕЛЮ необходимо оплатить провоз ручной клади, разрешенной к провозу и подлежащую оплате наличными деньгами.

3.10. ПОЛЬЗОВАТЕЛЬ обязан бережно обращаться с ЭЛЕКТРОННОЙ КАРТОЙ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТОЙ СТУДЕНТА.

3.11. ПОЛЬЗОВАТЕЛЮ запрещается:

3.11.1. сгибать, переламывать или иным способом изменять целостность и форму ЭЛЕКТРОННОЙ КАРТОЙ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТОЙ СТУДЕНТА, включая все способы воздействия, приводящие к повышенному физическому износу ЭЛЕКТРОННОЙ КАРТОЙ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТОЙ СТУДЕНТА;

3.11.2. подвергать действию экстремально низких и/или высоких температур, термической и химической обработке, воздействию электромагнитных полей и электрических разрядов, не связанных с технологией распространения и обслуживания ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА;

3.11.3. наносить на ЭЛЕКТРОННУЮ КАРТУ УЧАЩЕГОСЯ или ЭЛЕКТРОННУЮ КАРТУ СТУДЕНТА металлосодержащие покрытия, экранирующие радиосигналы или помещать ЭЛЕКТРОННУЮ КАРТУ УЧАЩЕГОСЯ или ЭЛЕКТРОННУЮ КАРТУ СТУДЕНТА в чехлы или другие приспособления, содержащие экранирующие материалы и не позволяющие обеспечить взаимодействие ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА и терминалов при ее обслуживании;

3. 11.4. изменять дизайн и внешний вид ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ТРАНСПОРТНЩЙ КАРТЫ СТУДЕНТА;

11.4. изменять дизайн и внешний вид ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ТРАНСПОРТНЩЙ КАРТЫ СТУДЕНТА;

3.11.5. использовать ЭЛЕКТРОННУЮ КАРТУ УЧАЩЕГОСЯ или ЭЛЕКТРОННУЮ КАРТУ СТУДЕНТА не по ее прямому назначению, включая несанкционированное считывание, копирование и модификацию информации, содержащейся в ЭЛЕКТРОННОЙ КАРТЕ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТЕ СТУДЕНТА, делать ее копии и дубликаты;

3.11.6. передавать ЭЛЕКТРОННУЮ КАРТУ УЧАЩЕГОСЯ или ЭЛЕКТРОННУЮ КАРТУ СТУДЕНТА другому лицу, при этом в случае такой передачи ПОСТАВЩИК/ПЕРЕВОЗЧИК имеет право изъять ЭЛЕКТРОННУЮ КАРТУ УЧАЩЕГОСЯ или ЭЛЕКТРОННУЮ КАРТУ СТУДЕНТА у другого лица при попытке последнего воспользоваться КАРТОЙ при регистрации получения товаров/услуг.

3.12. Восстановление пришедшей в негодность ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА в случаях, указанных в п. 3.11. настоящих Правил, а также в случае истечения гарантийного срока действия КАРТЫ производится за счет ПОЛЬЗОВАТЕЛЯ.

3.13. В случае нарушения Правил пользования ЭЛЕКТРОННОЙ КАРТОЙ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТОЙ СТУДЕНТА, в частности в случае передачи КАРТЫ другому лицу, выдача временной карты на период перевыпуска КАРТЫ не производится. Изъятая ЭЛЕКТРОННАЯ КАРТА УЧАЩЕГОСЯ или ЭЛЕКТРОННАЯ КАРТА СТУДЕНТА не подлежит возврату или обмену и должна быть утилизирована ЦЕНТРОМ.

4. ПОРЯДОК ДЕЙСТВИЙ ПРИ ОБНАРУЖЕНИИ НЕИСПРАВНОСТЕЙ ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ и ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА

4.1. В случае обнаружения неполадок в работе ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА сдать в ПУНКТ ПРИЕМА ЗАЯВЛЕНИЙ И ВЫДАЧ И КАРТ.

4.2. По истечении 5 (пяти) рабочих дней с момента сдачи неисправной ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА, ПОЛЬЗОВАТЕЛЬ обязан обратиться в ПУНКТ ПРИЕМА ЗАЯВЛЕНИЙ И ВЫДАЧИ КАРТ, в котором производилась сдача. Для получения исправной ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ и ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТАПОЛЬЗОВАТЕЛЬ обязан представить документ, удостоверяющий личность (в случае его наличия) либо документ удостоверяющий право на льготу.

Для получения исправной ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ и ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТАПОЛЬЗОВАТЕЛЬ обязан представить документ, удостоверяющий личность (в случае его наличия) либо документ удостоверяющий право на льготу.

4.2.1. В случае необходимости выпуска новой ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА, пишет заявление на перевыпуск ЭЛЕКТРОННОЙ КАРТЫ и получает ВРЕМЕННУЮ ЭЛЕКТРОННУЮ КАРТУ УЧАЩЕГОСЯ или ВРЕМЕННУЮ ЭЛЕКТРОННУЮ КАРТУ СТУДЕНТА с ограниченным сроком действия 40 (сорок) календарных дней.

4.2.2. Срок изготовления новой ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА составляет 31 (тридцать один) календарный день с момента обращения в ПУНКТ ПРИЕМА ЗАЯВЛЕНИЙ И ВЫДАЧИ КАРТ. По истечении данного срока ПОЛЬЗОВАТЕЛЬ должен обратиться в ПУНКТ ПРИЕМА ЗАЯВЛЕНИЙ И ВЫДАЧИ КАРТ для получения новой ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА. Для получения новой ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА ПОЛЬЗОВАТЕЛЬ обязан представить документ, удостоверяющий личность (в случае его наличия) либо документ удостоверяющий право на льготу.

4.2.3. Информация о неиспользованном остатке электронных денежных средств переносится на новую ЭЛЕКТРОННУЮ КАРТУ УЧАЩЕГОСЯ или ЭЛЕКТРОННУЮ КАРТУ СТУДЕНТА только в случае замены карты, пришедшей в негодность не по вине ПОЛЬЗОВАТЕЛЯ. В этом случае возврат денежных средств не производится.

4.3. В случае неисправности ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ и ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА, возникшей по вине ПОЛЬЗОВАТЕЛЯ, в том числе в случаях, предусмотренных п.п. 3.9. ПРИЛОЖЕНИЯ № 6 к ПРАВИЛАМ, А ТАКЖЕ В СЛУЧАЕ ВЫХОДА ИЗ СТРОЯ ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА ПОСЛЕ ИСТЕЧЕНИЯ ГАРАНТИЙНОГО СРОКА изготовление ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ и ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА взамен неисправной производится за счет ПОЛЬЗОВАТЕЛЯ. В остальных случаях повторное изготовление ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ и ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА производится бесплатно.

4.4. В случае утраты ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА ПОЛЬЗОВАТЕЛЬ обязан незамедлительно направить соответствующее уведомление в письменной форме ОПЕРАТОРУ или ЦЕНТРУ, обратившись в любой ПУНКТ ПРИЕМА ЗАЯВЛЕНИЙ И ВЫДАЧИ КАРТ (перечень которых размещен в общедоступном режиме в сети Интернет по адресу: www. ekarta-ek.ru). При обращении ПОЛЬЗОВАТЕЛЯ к ОПЕРАТОРУ с указанным заявлением ОПЕРАТОР обязан незамедлительно направить копию заявления ЦЕНТРУ для включения последним данных о такой ЭЛЕКТРОННОЙ КАРТЕ в СТОП-ЛИСТ.

ekarta-ek.ru). При обращении ПОЛЬЗОВАТЕЛЯ к ОПЕРАТОРУ с указанным заявлением ОПЕРАТОР обязан незамедлительно направить копию заявления ЦЕНТРУ для включения последним данных о такой ЭЛЕКТРОННОЙ КАРТЕ в СТОП-ЛИСТ.

4.5. ЦЕНТР при получении уведомления об утрате ПОЛЬЗОВАТЕЛЕМ ЭЛЕКТРОННОЙ КАРТЫ от самого ПОЛЬЗОВАТЕЛЯ или от ОПЕРАТОРА обязан в тот же день направить сведения о такой ЭЛЕКТРОННОЙ КАРТЕ в СЕРВИС, включив КАРТУ в СТОП-ЛИСТ.

5. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ

5.1. По окончании срока действия льготы ЭЛЕКТРОННАЯ КАРТА УЧАЩЕГОСЯ или ЭЛЕКТРОННАЯ КАРТА СТУДЕНТА будет заблокирована и должна быть возвращена в ОАО «Информационная сеть».

5.2. В случае возникновения претензий по обслуживанию ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА или её потери, ПОЛЬЗОВАТЕЛЮ необходимо обратиться к оператору КОЛЛ–ЦЕНТРА по тел. 8 (343) 222-000-9. Условия работы КОЛЛ–ЦЕНТРА размещаются в общедоступном режиме в сети Интернет по адресу: www.ekarta-ek.ru. Оператор КОЛЛ–ЦЕНТРА информирует ПОЛЬЗОВАТЕЛЯ ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА о месте нахождения и режиме работы ближайшего пункта по работе с ЭЛЕКТРОННОЙ КАРТОЙ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТОЙ СТУДЕНТА, куда ПОЛЬЗОВАТЕЛЬ может обратиться. Для обращения ПОЛЬЗОВАТЕЛЮ необходимо иметь при себе ЭЛЕКТРОННУЮ КАРТУ УЧАЩЕГОСЯ или ЭЛЕКТРОННУЮ КАРТУ СТУДЕНТА, а в случае его потери или изъятия в связи с неисправностью – документ, удостоверяющий личность (в случае его наличия) либо документ удостоверяющий право на льготу.

Условия работы КОЛЛ–ЦЕНТРА размещаются в общедоступном режиме в сети Интернет по адресу: www.ekarta-ek.ru. Оператор КОЛЛ–ЦЕНТРА информирует ПОЛЬЗОВАТЕЛЯ ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА о месте нахождения и режиме работы ближайшего пункта по работе с ЭЛЕКТРОННОЙ КАРТОЙ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТОЙ СТУДЕНТА, куда ПОЛЬЗОВАТЕЛЬ может обратиться. Для обращения ПОЛЬЗОВАТЕЛЮ необходимо иметь при себе ЭЛЕКТРОННУЮ КАРТУ УЧАЩЕГОСЯ или ЭЛЕКТРОННУЮ КАРТУ СТУДЕНТА, а в случае его потери или изъятия в связи с неисправностью – документ, удостоверяющий личность (в случае его наличия) либо документ удостоверяющий право на льготу.

5.3. В случае утраты ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА ПОЛЬЗОВАТЕЛЬ обязан обратиться в ПУНКТ ПРИЕМА ЗАЯВЛЕНИЙ И ВЫДАЧИ КАРТ, предъявить документ, удостоверяющий личность, и оформить письменное заявление об утрате карты. Внесение ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА в список блокируемых карт выполняется в ПУНКТАХ ПРИЕМА ЗАЯВЛЕНИЙ И ВЫДАЧИ КАРТ только на основании заявления ПОЛЬЗОВАТЕЛЯ. Повторное изготовление ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА взамен утраченной производится за счет ПОЛЬЗОВАТЕЛЯ.

Повторное изготовление ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА взамен утраченной производится за счет ПОЛЬЗОВАТЕЛЯ.

5.4. В случае, когда ПОЛЬЗОВАТЕЛЬ не осуществляет ПОПОЛНЕНИЕ ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА в целях увеличения остатка электронных денежных средств у ОПЕРАТОРА в течение одного года с момента последнего пополнения, ЭЛЕКТРОННАЯ КАРТА УЧАЩЕГОСЯ или ЭЛЕКТРОННАЯ КАРТА СТУДЕНТАподлежит блокировке.

5.5. Неурегулированные споры рассматриваются судебными органами в соответствии с действующим законодательством.

5.6. Настоящие ПРАВИЛА могут быть дополнены и/или изменены в случае появления новых нормативных правовых актов и/или внесения изменений в СЕРВИС.

6. ОТВЕТСТВЕННОСТЬ СТОРОН

6.1. В случае нанесения УЧАСТНИКАМ СЕРВИСА ущерба путем несанкционированного использования ЭЛЕКТРОННОЙ КАРТЫ УЧАЩЕГОСЯ или ЭЛЕКТРОННОЙ КАРТЫ СТУДЕНТА самим ПОЛЬЗОВАТЕЛЕМ, либо незаконными и (или) неправильными действиями третьих лиц, которым ПОЛЬЗОВАТЕЛЬ передал ЭЛЕКТРОННУЮ КАРТУ УЧАЩЕГОСЯ или ЭЛЕКТРОННУЮ КАРТУ СТУДЕНТА, ПОЛЬЗОВАТЕЛЬ несет ответственность и возмещает такой причиненный ущерб в полном объеме.

6.2. ПЕРЕВОЗЧИК несет ответственность перед ПОЛЬЗОВАТЕЛЕМ за правомерность установления тарифа на проезд и обязан уведомить ПОЛЬЗОВАТЕЛЯ о смене тарифа путем размещения информации у ПЕРЕВОЗЧИКОВ и в ПУНКТАХ ПОПОЛНЕНИЯ и ПУНКТАХ ПРИЕМА ЗАЯВЛЕНИЙ И ВЫДАЧИ КАРТ либо любым иным способом.

6.3. ОАО «Информационная сеть» несет ответственность за сохранность информации, переданной в СЕРВИС и за неразглашение информации лицам, неуполномоченным на работу с ней, в соответствии с действующим законодательством Российской Федерации.

ACI Payments, Inc. — Оплата налогов, счетов за коммунальные услуги, обучение и многое другое в Интернете

1. Что такое электронный кошелек?

Электронный кошелек — это функция исключительно для клиентов, которые зарегистрировали и создали профиль «Моя учетная запись». Электронный кошелек позволяет хранить несколько номеров кредитных карт и банковских счетов в безопасной среде и избавляет от необходимости вводить информацию о счете при совершении платежа. После регистрации и создания профилей электронного кошелька вы можете совершать платежи быстрее и с меньшим вводом текста.

После регистрации и создания профилей электронного кошелька вы можете совершать платежи быстрее и с меньшим вводом текста.

[T O P]

2. Как работает электронный кошелек?

Электронный кошелек предоставляет возможность хранить несколько кредитных карт, дебетовых карт и информацию об обратном счете для более быстрых платежей. Вы можете создать до десяти отдельных профилей для кредитных и дебетовых карт и до десяти отдельных профилей для текущих и сберегательных счетов. Вы можете редактировать и удалять эти профили по мере необходимости. Выполняя платеж после входа в Мой аккаунт, вы сэкономите время, указав данные о вашем кредитном или банковском счете автоматически.

[T O P]

3. Кто может подписаться на электронный кошелек?

Любой желающий может настроить электронный кошелек. Чтобы создать профиль электронного кошелька, просто нажмите «Электронный кошелек» на вкладке «Моя учетная запись». Затем выполните простой процесс для ввода информации о кредитной карте и обратной учетной записи, чтобы завершить настройку.

Затем выполните простой процесс для ввода информации о кредитной карте и обратной учетной записи, чтобы завершить настройку.

[T O P]

4. Зачем нужен электронный кошелек?

Электронный кошелек экономит ваше время, потому что вам не нужно искать информацию о кредитной карте или банковском счете каждый раз, когда вы делаете платеж.Платежная информация из вашей основной учетной записи удобно предварительно заполняется во время процесса оплаты, и вы можете быстро выбрать другую платежную учетную запись, если у вас настроено несколько.

[T O P]

5. Как мне настроить профиль электронного кошелька?

Вы можете настроить профиль электронного кошелька, щелкнув вкладку «Электронный кошелек» на панели инструментов «Моя учетная запись». Затем нажмите кнопку «Добавить карту» для кредитной или дебетовой карты или «Добавить учетную запись» для текущего или сберегательного счета. Затем появится простой экран для создания любого желаемого «псевдонима», например «Моя карта Visa» или «Текущий счет Боба» введите данные карты или счета, затем нажмите «Добавить». Ваш профиль будет сохранен в защищенной среде и будет доступен, когда вы сделаете следующий платеж.

Затем появится простой экран для создания любого желаемого «псевдонима», например «Моя карта Visa» или «Текущий счет Боба» введите данные карты или счета, затем нажмите «Добавить». Ваш профиль будет сохранен в защищенной среде и будет доступен, когда вы сделаете следующий платеж.

[T O P]

6. Безопасна ли информация, отображаемая в электронном кошельке?

Да, доступ к электронному кошельку можно получить только с помощью логина и пароля моей учетной записи.Информация о кредитной карте, дебетовой карте и банковском счете будет скрыта при отображении. Никто никогда не увидит полные номера счетов. ACI Payments, Inc. не разглашает конфиденциальную информацию никому, кроме карт или банковских операторов. Ни при каких обстоятельствах информация о вашей кредитной, дебетовой карте или банковском счете никогда не передается никому, включая организацию, получающую ваш платеж. Пожалуйста, смотрите нашу Политику конфиденциальности для получения дополнительной информации.

[T O P]

7.Могу ли я создать карту или банковский счет по умолчанию?

С помощью электронного кошелька вы назначаете одну карту и один банковский счет по умолчанию или «основным», которые будут предварительно заполнены в разделе информации о платеже при совершении платежа. Хотя основная карта или банковский счет будет отображаться первой, вы можете изменить, выбрав любую другую карту электронного кошелька или профиль банковского счета во время процесса оплаты.

[T O P]

8.Могу ли я изменить информацию о своей карте или банковском счете?

Да, электронный кошелек позволяет изменять информацию о вашей карте или банковском счете, например номер вашего счета, дату истечения срока действия и т. Д. Просто нажмите ссылку «Изменить» в строке карты или банковского счета, который вы хотите изменить, и вам будет предоставлена возможность изменить профиль. Когда закончите, нажмите кнопку «Подтвердить», проверьте свою информацию и нажмите «Готово». Ваш профиль электронного кошелька для этой карты или банковского счета будет сохранен.

Когда закончите, нажмите кнопку «Подтвердить», проверьте свою информацию и нажмите «Готово». Ваш профиль электронного кошелька для этой карты или банковского счета будет сохранен.

[T O P]

9. Могу ли я удалить карту или банковский счет?

Да, электронный кошелек позволяет изменить профиль вашей карты или банковского счета. Щелкните ссылку «Удалить» в строке карты или банковского счета, который вы хотите удалить, и вам будет представлено предупреждение о том, что вы собираетесь удалить профиль. Нажмите кнопку «Удалить», а затем кнопку «Готово». Ваш профиль электронного кошелька для этой карты или банковского счета будет удален.

[T O P]

10. Какая информация хранится в электронном кошельке?

Электронный кошелек хранит всю основную информацию для обработки кредитных и дебетовых карт и электронных чеков. Для кредитных и дебетовых карт это включает тип карты, номер счета и срок действия. Для электронного чека это включает в себя тип счета, банковский маршрутный номер и номер текущего или сберегательного счета.

Для кредитных и дебетовых карт это включает тип карты, номер счета и срок действия. Для электронного чека это включает в себя тип счета, банковский маршрутный номер и номер текущего или сберегательного счета.

[T O P]

11.Нужно ли мне использовать электронный кошелек для оплаты?

Электронный кошелек — это дополнительная услуга, предоставляемая ACI Payments, Inc. в разделе «Моя учетная запись». Для совершения платежа вам не нужно создавать профиль электронного кошелька.

[T O P]

12. Могу ли я хранить более одной кредитной или дебетовой карты в электронном кошельке?

Да, вы можете хранить до 10 профилей кредитных / дебетовых карт и до 10 профилей банковских счетов в электронном кошельке.

[T O P]

Как расплачиваться с помощью телефона с помощью цифрового кошелька

Мобильность: другой кошелек в вашем кармане

Это позволяет вам легко опробовать технологию цифрового кошелька. Независимо от того, есть ли у вас смартфон Apple®, Samsung, Android или другой тип, все, что вам нужно сделать, это ввести данные своей кредитной или дебетовой карты в приложение кошелька. Это так же просто, как сфотографировать свою карту или использовать мобильное приложение вашего банка для удобной загрузки информации.И вы можете добавить столько карточек, сколько захотите.

Независимо от того, есть ли у вас смартфон Apple®, Samsung, Android или другой тип, все, что вам нужно сделать, это ввести данные своей кредитной или дебетовой карты в приложение кошелька. Это так же просто, как сфотографировать свою карту или использовать мобильное приложение вашего банка для удобной загрузки информации.И вы можете добавить столько карточек, сколько захотите.

Несколько способов оплаты

После того, как информация о вашей карте окажется в вашем цифровом кошельке, у вас появятся дополнительные возможности.

Поднесите телефон к терминалу магазина вместо того, чтобы проводить карту.

При совершении покупок в Интернете некоторые сайты позволяют вам выбрать цифровой кошелек в качестве способа оплаты вместо того, чтобы вводить данные своей карты.

Используйте свой цифровой кошелек для покупок в приложении. Вы можете быстро расплачиваться на ходу (например, за утренним кофе или поездкой в последний момент) и при этом пользоваться преимуществами, предлагаемыми многими приложениями для конкретных розничных продавцов.

Наличные деньги без карты

Некоторые банкоматы предоставляют доступ к наличным деньгам с помощью дебетовой карты, загруженной в ваш цифровой кошелек. Узнайте, как использовать эту технологию в большинстве банкоматов Bank of America.

Ваша информация в безопасности

Мобильные платежи предлагают улучшенные функции безопасности. Когда вы настраиваете свой цифровой кошелек, информация о вашей учетной записи не сохраняется на вашем устройстве.Каждой карте присваивается номер виртуальной карты, который связан только с цифровым кошельком и мобильным устройством, которые вы используете. Не волнуйтесь, если вы потеряете свой телефон — для всех транзакций с цифровым кошельком требуется настроенная вами проверка, например сканирование отпечатка пальца.

Ваш цифровой кошелек также может использовать:

Токены

Номер виртуальной карты, который заменяет конфиденциальную информацию карты в транзакции.

Расширенная проверка подлинности

В зависимости от типа вашего телефона вы можете авторизовать платежи с помощью отпечатка пальца, пароля или даже сканирования радужной оболочки глаза.

Надежное шифрование

Информация о вашей карте не будет передана большинству продавцов.

Дополнительные способы оплаты с помощью телефона

Подобно тому, как мобильные кошельки делают покупки более удобными, Zelle® позволяет отправлять деньги практически любому, у кого есть банковский счет в США, используя только его адрес электронной почты или номер мобильного телефона в США. Узнайте больше о том, как отправлять деньги с помощью Zelle® друзьям, родственникам и другим людям, которым вы доверяете, с помощью мобильного приложения Bank of America или онлайн-банкинга.

Как создать банковский электронный кошелек

Опубликовано: 21 февраля 2019 г.

Многие банки теперь предлагают электронные кошельки, которые позволяют клиентам совершать платежи одним щелчком мыши, используя свои мобильные телефоны.

Электронный кошелек — это тип электронной карты, которая используется для транзакций, совершаемых в Интернете через компьютер или смартфон. Его полезность такая же, как у кредитной или дебетовой карты.

Электронный кошелек должен быть связан с банковским счетом физического лица для совершения платежей.

Это безопасный и удобный способ оплаты поставщикам услуг, а также для перевода денег своим контактам.

E-wallet — это электронный кошелек. Электронный кошелек должен быть связан с банковским счетом человека для совершения платежей. Основная цель электронного кошелька — упростить безбумажные денежные переводы.

Шаги по созданию электронного кошелька

Вот шаги от Economictimes.com о том, как создать учетные записи электронного кошелька.

Скачать заявку

Для начала вам необходимо загрузить приложение электронного кошелька из Google Play для телефонов на базе Android или из Apple App Store для телефонов на базе iOS.В каждом банке есть свое приложение для электронного кошелька.

Детали

После загрузки приложения на телефон его необходимо открыть и ввести некоторые основные данные, такие как имя, адрес электронной почты, номер мобильного телефона и дату рождения. Некоторые банки требуют, чтобы пользователи создавали идентификатор пользователя и пароль для доступа к приложению, в то время как другие разрешают использовать для этого же идентификатор пользователя и пароль интернет-банкинга.

Установить PIN-код

Последним этапом процесса регистрации является установка пользователем числового PIN-кода.После установки PIN-кода на зарегистрированный номер мобильного телефона отправляется одноразовый проверочный код, который пользователь должен ввести для завершения процесса регистрации.

Карты связи

После завершения процесса регистрации вы можете связать свою дебетовую и кредитную карты с электронным кошельком, введя необходимые данные карты или просто отсканировав карту с помощью мобильного телефона. Вы также можете связать свой существующий счет в онлайн-банке и напрямую загружать наличные в кошелек.

Выполнять платежи

После привязки карт или загрузки наличных в электронный кошелек вы сможете осуществлять платежи третьим лицам, открыв приложение электронного кошелька и введя свой PIN-код.

Примечание

Как правило, сборы за использование приложений электронного кошелька не взимаются.

Некоторые банки разрешают использовать свое приложение электронного кошелька только существующим владельцам счетов, в то время как другие разрешают делать это и тем, кто не имеет счетов.

Мобильный номер, зарегистрированный для использования электронного кошелька, должен быть таким, который используется регулярно. При изменении номера приложение электронного кошелька не будет работать, пока новый номер не будет зарегистрирован.

Преимущества электронных кошельков

Более низкие затраты: Использование цифровых кошельков устраняет необходимость в посредниках в различных формах. Для покупок в магазине может больше не потребоваться кассир, потому что процесс покупки становится таким же простым, как касание или сканирование мобильного устройства.Такие приложения, как Square, могут заменить дорогие POS-системы (точки продаж), что снизит операционные издержки для бизнеса.

Конкурентное преимущество: Приложения цифрового кошелька обеспечивают более удобный метод обработки транзакций для клиентов, давая компаниям, использующим эту технологию, конкурентное преимущество на рынке. Он переопределяет пользовательский опыт оплаты и включает аспект новизны в каждую покупку.

Современный: Традиционные предприятия, работающие только за наличные, такие как ремесленные ярмарки и блошиные рынки, теперь могут принимать дебетовые и кредитные карты.Это открывает совершенно новый аспект способов оплаты на крупных рынках, открывая множество деловых возможностей и увеличивая потенциальный доход.

Удобство: Пользователи могут совершить покупку за считанные секунды с помощью простого касания или сканирования своего мобильного устройства. Покупка товаров становится быстрее и проще, что приводит к большему чувству удовлетворения. Кроме того, с более быстрыми транзакциями очереди в кассах в магазинах становятся намного короче.

Copyright PUNCH.

Все права защищены. Этот материал и другой цифровой контент на этом веб-сайте нельзя воспроизводить, публиковать, транслировать, переписывать или распространять полностью или частично без предварительного письменного разрешения PUNCH.

Контактное лицо: [адрес электронной почты защищен]

Регистрация цифрового кошелька | BiLira

Всем пользователям BiLira необходим цифровой кошелек для отправки и получения токенов BiLira на нашей платформе.

Что такое цифровой кошелек?

Цифровой кошелек — это специальная программа, которая работает так же, как обычный кошелек. Вы можете использовать эти кошельки для хранения ваших цифровых активов, для просмотра деталей вашей учетной записи (баланс, история переводов и т. Д.), И к ним можно получить доступ через ваш веб-браузер или мобильный телефон.

Открытый и закрытый ключи

Открытый и закрытый ключи — это две уникальные последовательности, занимающие центральное место во всех цепочках блоков и состоящие из комбинации цифр и букв.

Открытый ключ похож на адрес электронной почты или номер банковского счета. Вы можете поделиться этим адресом с другими, чтобы они могли использовать его для отправки токенов в ваш кошелек.

Закрытый ключ похож на аутентификатор / пароль, который дает вам полный доступ для выполнения транзакций (передачи токенов) из вашего кошелька в другой кошелек.

Примеры ключей:

Общедоступный: 0x25275C8De8BF0F18590c4De0e87696ecDd8EC368

Частный: 607c4b97396ad6f2c455461cacc1fa3b0c751e609140c96579d общедоступный ключ для всех пользователей может быть доступен для всех и может быть доступен общий ключ.С другой стороны, закрытый ключ должен оставаться конфиденциальным для его владельца, чтобы никогда не разглашать его. Закрытый ключ защищает ваши данные от кого бы то ни было, храня информацию в виде зашифрованных данных. Даже если кто-то получит доступ к вашим данным, они останутся конфиденциальными, поскольку вы единственный, кто знает ваш закрытый ключ.

Поставщики цифровых кошельков

Самый простой способ создать кошелек — это использовать веб-браузер или мобильный телефон.Каждый кошелек находится под контролем только владельца. Мы не храним ваши ключи, ваши средства или вашу информацию. Это означает, что мы не можем получить доступ к учетным записям, восстановить ключи, сбросить пароли или отменить транзакции. Единственный способ восстановить свой кошелек — создать резервную копию фразы восстановления вручную или в цифровом виде.

Мы не можем восстановить вашу информацию для вас. Если вы потеряете свою информацию, она ПРОЙДЕТ НАВСЕГДА. После того, как вы получили ключи и установили пароль, мы настоятельно рекомендуем вам: Запишите свои ключи и пароль.Держите их в безопасности. Не храните ключи и пароль на компьютере или телефоне.

Вы можете использовать любой кошелек, совместимый со стандартами токенов ERC-20, мы рекомендуем вам использовать один из следующих трех кошельков.

Цифровые кошельки в 2021 году: для технически подкованного поколения

Цифровые кошельки просты в использовании, безопасны и, по сути, являются продолжением нашей жизни. Оснащенные простой регистрацией и входом в систему, надежными функциями обработки платежей для продавцов и потребителей и удобной панелью управления — цифровые кошельки постепенно становятся самым популярным способом оплаты.Разберем технологию подробнее.

Когда распространение коронавируса перевернуло мир в 2020 году, люди быстро приспособились к новому, социально удаленному миру.

Мы моргнули, и внезапно все происходило в сети, не выходя из дома — будь то наша повседневная работа, покупка продуктов или развлечения.

Многим компаниям также пришлось провести цифровую трансформацию, чтобы не отставать от «бесконтактного» способа функционирования.Значительные технологические нарушения способствовали расширению доступа к финансовым услугам и обеспечили быструю оцифровку платежей для потребителей.

Естественно, что с выходом бизнеса в сеть многие конечные пользователи впервые применили цифровые платежи для оплаты счетов, в результате чего общее количество цифровых платежей, обработанных во всем мире в 2020 году, достигло колоссальных 70,3 миллиарда!

Ожидается, что с 2021 по 2025 год общая транзакционная стоимость цифровых платежей вырастет на 12% в год. Неудивительно, что к 2022 году наличные деньги станут наименее распространенным способом оплаты во всем мире.Цифровые платежи доказали свою надежность и удобство в это нестабильное время.

Определение цифровых кошельков

Проще говоря, цифровой кошелек — это онлайн-сервис, позволяющий частным лицам и компаниям совершать электронные операции.

Также известный как «мобильный кошелек», он надежно хранит информацию пользователей для различных способов оплаты (например, данные дебетовой / кредитной карты), а также другие элементы, такие как водительские права, посадочные талоны, билеты в кино и купоны подарочных карт.

Но, используя такие кошельки, пользователи могут покупать что угодно или быстро выполнять любые транзакции со своих мобильных телефонов.

Цифровые кошельки: почему о них говорят в городе?

Они удобны

Пользователям не нужно таскать с собой кошелек, набитый различными транзакционными картами. Даже если пользователи забудут свои физические кошельки дома, они все равно смогут расплачиваться с помощью мобильных телефонов.

Они безопасны в использовании

Приложения цифрового кошелька можно заблокировать для предотвращения несанкционированного использования.Большинство из них требует строгой биометрической аутентификации, такой как отпечаток большого пальца или селфи.

Они являются продолжением нашей повседневной жизни

Люди выполняют множество задач со своих мобильных телефонов, включая перевод денег другому человеку и оплату счетов. Использование цифрового кошелька имеет смысл! Они приносят пользу потребителям.

Они предоставляют необходимые данные

Компании могут собирать ценные данные о клиентах, например, как часто они делают покупки, где они делают покупки, сколько они тратят и т. Д.Эта информация может быть использована для дальнейшего улучшения маркетинговых сообщений и обслуживания клиентов.

Принцип работы цифрового кошелька

Во многих случаях цифровой кошелек предлагает пользователям зарегистрироваться на сервисе, вводя данные своей карты. Затем информация проверяется посредством процесса аутентификации OTP, после чего процесс регистрации завершается.

Если вы используете такую услугу, как Apple Pay, вам может не потребоваться проходить процесс регистрации, а только добавить свои карты.После того, как цифровой кошелек настроен, вы можете использовать его везде, где на POS есть символ бесконтактной оплаты.

- Если вы видите символ, поднесите устройство к платежному терминалу.

- Оба устройства обмениваются данными друг с другом с помощью технологии NFC.

- Чтобы завершить транзакцию, подтвердите то же самое, нажав нужную кнопку в приложении или введите свой пароль.

- Держите телефон над терминалом до тех пор, пока не будет произведена оплата.

Шесть функций цифровых кошельков

Платежные системы различных торговых предприятий

Цифровые кошельки

позволяют предприятиям принимать платежи в нескольких играх, обычно с помощью дебетовых и кредитных карт. Торговый счет устанавливает соглашение между торговым банком-эквайером и акцептором для проведения расчетов по транзакциям с платежной картой.

Такие технологии, как коды сканирования QR и бесконтактный NFC, сделали возможным перевод денег и осуществление платежей без вмешательства человека.

Обработка простых платежей по счетам потребителей

Цифровые кошельки

— это, пожалуй, самый удобный вариант моментальных платежей. О пополнении счета мобильных телефонов, счетах за электричество, авиабилетах и даже о займах можно позаботиться онлайн. Кроме того, эти кошельки поставляются с вариантами автоматической оплаты и предупреждениями о счетах, чтобы потребители могли избежать дополнительной платы за просрочку платежа.

Простая регистрация и вход в систему

Можно удобно создать учетную запись, не платя никаких комиссий или скрытых платежей.Практически каждый цифровой кошелек обеспечивает это. Все, что нужно сделать пользователям, это:

- Загрузите и установите приложение.

- Зарегистрируйтесь, используя номер мобильного телефона или адрес электронной почты.

- Подтвердите регистрацию через одноразовый пароль.

- Свяжите кошелек с UPI ID.

- Добавьте карты или деньги в бумажник.

Удобная приборная панель

Независимо от того, являетесь ли вы продавцом или потребителем, цифровые кошельки имеют удобный интерфейс и панель инструментов. Таким образом, конечные пользователи могут отслеживать все платежи и управлять финансовой деятельностью из серверной части.

Конечные пользователи могут в любое время проверить баланс, получить доступ к функциям приложения, добавить деньги в кошелек и получить доступ к отчетам о своих финансах. Потребители также могут установить лимиты ежемесячных расходов со своей панели управления.

Чат-боты для поддержки в реальном времени

Интеграция чат-бота в цифровой кошелек позволяет продавцам и другим компаниям оставаться на связи со своими клиентами 24/7. С другой стороны, последние могут связаться с чат-ботом, если у них есть вопрос или запрос относительно кошелька.

Эта функция делает цифровой кошелек более надежным. Более того, чат-бота можно кормить ответами на простые вопросы. В любое время, когда дело слишком сложное, потребители могут создать заявку в самом окне чата и обратиться за помощью.

Доступ к предложениям и схемам с ограниченным сроком действия

В зависимости от типа цифрового кошелька, который используют компании, они могут разрабатывать различные программы лояльности, а также купоны на скидку и предложения кэшбэка, чтобы побудить своих клиентов загружать и делать покупки из кошелька.

Шесть типов цифровых кошельков

Кошелек с искусственным интеллектом

Этот вид кошелька выводит потребителей за пределы возможностей платежей и цифрового банкинга. Во-первых, они могут улучшить управление своим финансовым здоровьем с помощью хорошо продуманной панели администратора. Интеграция чат-ботов в кошелек может позволить им быстрее решать свои платежные проблемы. ИИ также помогает снизить вероятность мошенничества при транзакциях.

Кошелек для криптовалюты

Цифровой кошелек с криптовалютой — это физический носитель, на котором хранятся частные и / или открытые ключи для транзакций с криптовалютой.Кроме того, он предлагает функцию шифрования информации. Сегодня существует более 64 миллионов кошельков с криптовалютой, а общее количество пользователей составляет 71,4 миллиона.

Кошелек на базе NFC

NFC или Near-Field Communication — это режим беспроводной передачи данных, который позволяет ноутбукам, планшетам, смартфонам и другим устройствам безопасно передавать и получать данные на небольшом расстоянии, обычно не более 4 см.

К 2024 году мировой рынок NFC оценивается в 47,43 миллиарда долларов.NFC часто считается обновлением существующей технологии RFID и обеспечивает возможность бесконтактных платежей через цифровые кошельки, такие как Apple Pay.

Платежи с помощью кошелька

на основе NFC более безопасны, поскольку технология быстро перемещает информацию (данные карты) на устройство определения местоположения (считыватель NFC), оставляя мало возможностей для утечки данных.

Как работают кошельки на основе NFC?

Виртуальная карта

Виртуальная карта — это уникальный номер кредитной карты, который предлагает простой и безопасный способ проведения операций в цифровом виде, не раскрывая продавцу номер счета основной кредитной карты.Потребители могут ограничить количество виртуальных кредитных карт для использования одним продавцом.

Денежные переводы из-за границы

Он определяет перевод денег от иностранных рабочих их родным и близким, проживающим в их странах. Денежные переводы из-за рубежа также производятся «всемирным расчетом».

Во многих странах это поселение составляет значительную часть экономического роста, рассчитываемого по ВВП.

Большие объемы международных денежных переводов потребовали разработки приложений цифрового кошелька, особенно для денежных переводов из-за границы, чтобы предложить пользователям большее удобство — при гораздо меньшем риске потери денежных средств и ненужных международных надбавках.

Биометрические кошельки

Тип цифрового кошелька, в котором используется биометрическая авторизация, чтобы ограничить риск мошенничества и вымогательства данных. В нем в цифровом виде хранится множество бумажных документов, удостоверяющих личность, таких как кредитные карты, водительские права, паспорта и личные медицинские записи, и это лишь некоторые из них.

Биометрические технологии включают:

- Распознавание отпечатков пальцев

- Распознавание лиц (например, селфи)

- Сканирование радужной оболочки глаза / сетчатки

Шесть причин, по которым компании принимают цифровые кошельки сегодня

Если компании начнут принимать кошельки сегодня, они смогут:

Предлагайте улучшенный клиентский опыт

Если вы хотите, чтобы вашими предложениями пользовалось больше потребителей, вы должны упростить им расходы.Прошли те времена, когда мы производили платежи на компьютере. Сегодня мобильные транзакции имеют приоритет над всем остальным и каким образом! Видите ли, клиентский опыт должен быть беспроблемным. Цифровые кошельки обеспечивают беспрепятственные платежи на всех этапах.

Улучшение схем лояльности для повышения вовлеченности

Знаете ли вы, что 69% потребителей будут использовать карту постоянного клиента на своем смартфоне? Более того, 73% с большей вероятностью присоединятся к программе лояльности, если их баллы автоматически обновляются на их мобильных картах лояльности.

Если вы не позволяете своим клиентам накапливать баллы, когда они делают покупки у вас, которые они могут погасить через цифровой кошелек, вы упускаете возможность безотказного взаимодействия с клиентами.

Вы можете сотрудничать с любой компанией, занимающейся цифровыми платежами, и гарантировать, что ваши клиенты увеличивают свои баллы, делая больше покупок у вас и увеличивая использование цифровых кошельков.

Обеспечение бесперебойной работы по всем каналам

Сегодняшние потребители не хотят тратить время на то, чтобы вытащить свои физические кошельки, когда у них уже есть телефон в руках.Если они находятся в POS-терминале, все, что им нужно, — это провести своим цифровым кошельком через считывающее устройство NFC и завершить транзакцию.

Точно так же, если они делают покупки в вашем родном мобильном приложении, одним из способов оплаты должен быть цифровой кошелек. Короче говоря, дайте им возможность платить, как им нравится. Цифровые кошельки не зависят от канала!

Предотвращение утечки данных и мошенничества с помощью ИИ и ML

Интеграция возможностей искусственного интеллекта и машинного обучения в цифровые кошельки может помочь компаниям эффективно отслеживать случаи мошенничества и краж.Интересно, что многие банки уже вложили 217 миллиардов долларов в приложения на основе искусственного интеллекта, чтобы бороться с обнаружением мошенничества и защищать данные своих клиентов.

Обеспечьте быстрые и беспроблемные транзакции

Цифровые кошельки

могут ускорить движение денежных средств, поскольку процессоры мобильных платежей переводят деньги на банковский счет в течение трех рабочих дней. Неудивительно, что цифровые транзакции проходят без проблем и происходят в мгновение ока.

Поощрять двустороннее отслеживание расходов

Цифровые кошельки предлагают множество данных о потребителях.Продавцам легче искать историю и лучше изучать поведение покупателей, от их расходов до частоты покупок. С другой стороны, предприятиям не нужно покупать дорогое POS-оборудование или вкладывать средства в бумагу и чернила. Цифровые транзакции на самом деле дешевле традиционной модели.

Приложения цифрового кошелька

PayPal

Платформа для денежных транзакций является пионером в разрешении международных транзакций, особенно в 1998 году, когда возможности отправки денег в другие страны были нулевыми.PayPal поддерживает 25 валют. Он более безопасен, поскольку сохраняет конфиденциальную информацию как покупателя, так и продавца. Транзакции, совершаемые через приложение, можно легко отслеживать.

Amazon Pay

Это самый безопасный способ оплаты. Пользователи могут использовать свою исходную учетную запись Amazon для транзакций. Приложение доступно как в Интернете, так и на мобильных устройствах и может быть интегрировано с Alexa, что позволяет пользователям отдавать команды Alexa во время оформления заказа. Пользователи также могут разделить платежи.

Google Pay

Несмотря на то, что он был создан в 2015 году, он начал набирать популярность в 2019 году. Он имеет простой процесс финансирования, и пользователи могут напрямую привязать свои банковские счета к аккаунту приложения. Интеграция API выполняется быстро и легко, а вся информация надежно зашифрована. Google Pay интегрируется с аудиосистемой QR для упрощения платежей.

Apple Pay

Только для устройств Apple, он предлагает простой способ оплаты с помощью Siri. Пользователь может отдавать голосовые команды, чтобы гарантировать безопасное выполнение транзакции.Единственное, это не позволяет пользователям сохранять данные своей карты.

Это хоть и безопасно, но может доставить хлопот тем, кто планирует регулярно пользоваться кошельком. Однако это позволяет пользователям сохранять свои важные документы в приложении.

Zelle

Это самый популярный цифровой кошелек в США. Если вы хотите быстро перевести деньги на банковские счета своих близких, Zelle может вам помочь. Просто добавив информацию о получателе платежа, вы можете начать процесс перевода.Все транзакции P2P, совершаемые через кошелек, происходят в режиме реального времени. Плата за обработку с пользователей не взимается.

AliPay

Продукт Alibaba, у него больше пользователей, чем у любого другого цифрового кошелька. Он имеет надежное шифрование и обеспечивает полное возмещение в случае мошенничества или утечки данных. До 2019 года он был пионером в разработке приложений для криптовалюты благодаря транзакциям, связанным с криптовалютами.

Samsung Pay

Он предлагает ящик Pandora с финансовыми услугами и позволяет пользователям платить, как им нравится, включая сканирование QR-кода и простые банковские переводы.Samsung Pay предоставляет пользователям вознаграждения и ваучеры после каждой транзакции и помогает им с их кредитным рейтингом.

Цифровые кошельки — это будущее (и настоящее)

Мы не сомневаемся, что цифровые кошельки никуда не денутся. Еще до пандемии потребители переходили на платежи через электронные кошельки. Изменение мышления только ускорилось за последние 12 месяцев.

Несмотря на уровень удобства, который они предлагают, кошельки не могут превзойти использование физических кошельков, потому что многие удостоверения личности государственного образца должны иметь физическую форму.Более того, цифровые кошельки должны применяться повсеместно во всех отраслевых нишах.

Многие предприятия, такие как бензоколонки, по-прежнему требуют, чтобы потребители использовали кредитную карту. Но когда каждый научится пользоваться цифровыми кошельками, это лишь вопрос времени. Если ваш бизнес хочет использовать мобильные платежи и цифровые кошельки, сделайте это сейчас, потому что будущее уже здесь. Прочтите здесь подробное руководство по разработке мобильных приложений.

Что такое цифровой кошелек? Как использовать цифровой кошелек

Так что же такое цифровой кошелек? Цифровой кошелек, также иногда называемый «электронным кошельком», представляет собой бесконтактную форму оплаты, которая позволяет вам расплачиваться через платежный терминал с помощью вашего смартфона.Просто привяжите свою дебетовую карту или счет кредитной карты к своему цифровому кошельку, и вы сможете быстро и безопасно оплатить покупку с помощью мобильного телефона, часто даже не касаясь панели ввода PIN-кода терминала.

И ваш телефон, вероятно, всегда будет с вами, куда бы вы ни пошли, но теперь вам не понадобятся деньги или карты, которые можно оставить дома. Забыли дома наличные и карты? Не беспокойтесь — вы можете расплачиваться своим цифровым кошельком прямо на телефоне. Просто найдите символ бесконтактного платежа на платежном терминале при оформлении заказа, и ваш цифровой кошелек поможет вам.

И им легко пользоваться. Просто разблокируйте телефон и откройте приложение цифрового кошелька, поднесите телефон к платежному терминалу, пока он не издаст звуковой сигнал или не завибрирует, чтобы зарегистрировать платеж, и все готово.

Как настроить цифровой кошелек

Теперь, когда я знаю, что такое цифровой кошелек, как мне начать? Если у вас iPhone®, откройте бумажник и коснитесь знака «плюс». Затем просто следуйте инструкциям по добавлению дебетовой и / или кредитной карты Union Bank®.Для устройств Android ™ установите приложение Google Pay ™ из Google Play ™, затем добавьте свою дебетовую и / или кредитную карту Union Bank. Теперь вы готовы платить в магазинах, приложениях и в Интернете с помощью мобильного телефона везде, где вы видите значок бесконтактной связи.

Если на вашем телефоне не настроено касание идентификатора, вашему телефону может потребоваться PIN-код или код безопасности, чтобы разблокировать его, прежде чем использовать функцию касания идентификатора для оплаты.

Где я могу совершить бесконтактный платеж?

Когда вы видите значок бесконтактной оплаты на кассе, вы можете просто нажать, чтобы заплатить.Обратите внимание, что некоторые продавцы могут запрашивать PIN-код.

Безопасно ли использовать цифровой кошелек?

Ваша личная информация не хранится в телефоне, это просто средство, используемое для обработки платежа — своего рода цифровое рукопожатие между платежным терминалом, цифровым кошельком и вашей учетной записью. И если прикосновение к платежному терминалу для ввода ПИН-кода заставляет вас немного нервничать, знайте, что когда вы используете свой цифровой кошелек, вам, вероятно, вообще не придется прикасаться к платежному терминалу.Так что да, ваша личная информация в безопасности, но вы также защищены от прикосновения ко многим вещам. А в наши дни это так же важно, как душевное спокойствие.

Так что же такое цифровой кошелек? Это удобный, безопасный и бесконтактный способ оплаты через платежный терминал с помощью телефона. Попробуйте — даже если это ваш резервный способ оплаты. Вы просто можете облегчить себе жизнь.

Цифровой кошелек

| Адамс Комьюнити Банк

Цифровой кошелек

Быстрый, безопасный и удобный способ оплаты с помощью мобильного устройства, пользуясь преимуществами своей дебетовой карты ACB.На самом базовом уровне цифровой кошелек — это инструмент онлайн-платежей в форме приложения.

Преимущества цифрового кошелька

Оставьте кошелек дома и сделайте жизнь проще, сохраняя платежную информацию на своем интеллектуальном устройстве, позволяя осуществлять быстрые и бесконтактные цифровые платежи на ходу.

- Удобно: Нет необходимости копаться в бумажнике или кошельке для вашей карты ACB Debit

. Даже если вы оставите кошелек дома, вы можете совершать цифровые платежи

с помощью своего смарт-устройства.Не нужно вводить данные своей карты или иметь при себе физическую карту

для совершения платежей. - Secure: Номер вашей карты никогда не сохраняется на смарт-устройстве, и информация о вашей карте

никогда не передается продавцам. Когда вы добавляете свою карту ACB Debit

в цифровой кошелек, вашей карте присваивается цифровой номер счета, который

используется для обработки платежей и защиты вашей личной информации. - Бесконтактный: Выполняйте платежи в различных магазинах, держа свое интеллектуальное устройство

возле кассового терминала, на котором отображается символ бесконтактной оплаты.

Настройка цифрового кошелька