5 банков с самыми высокими ставками по вкладам. Обзор :: Новости :: РБК Инвестиции

Из-за ситуации с коронавирусом и низкой ставки ЦБ вклады в банках стали непривлекательными. Однако они все еще могут помочь хотя бы частично сохранить деньги от инфляции. Рассказываем, у каких банков самые высокие ставки

Фото: Абрамов Денис / ТАСС

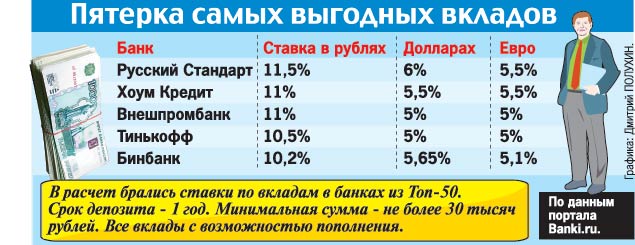

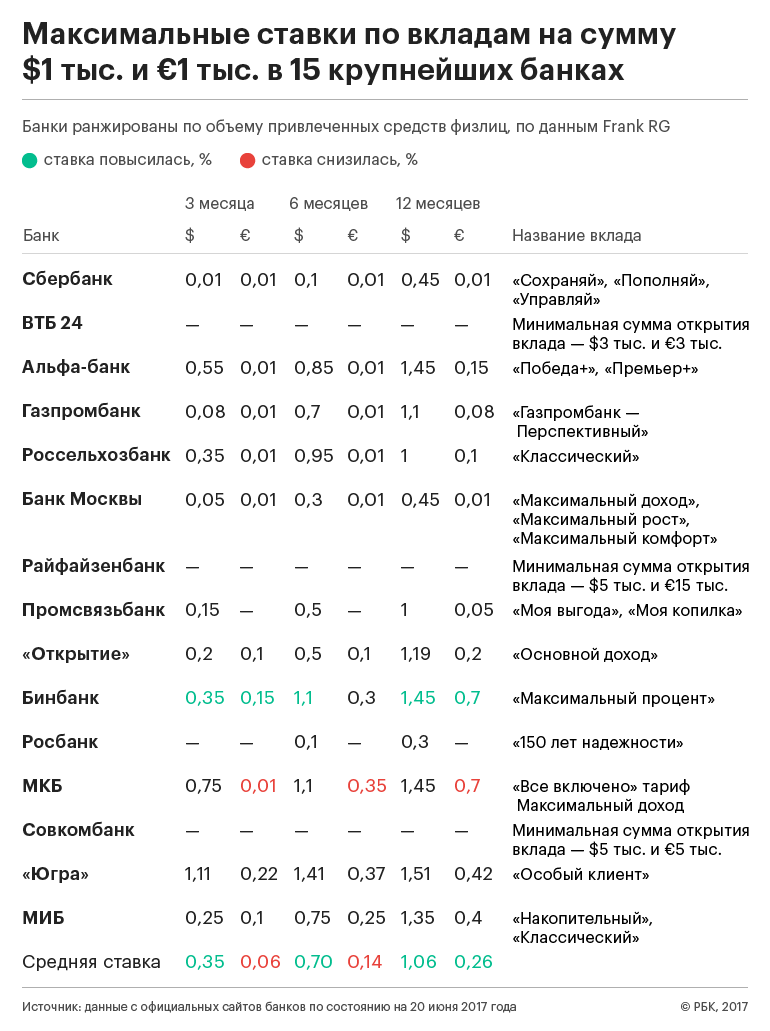

В конце июля Центральный банк понизил ключевую ставку до исторического минимума — 4,25%. В результате этого решения ЦБ, а также кризиса из-за пандемии коронавируса ставки по вкладам в банках тоже упали. Средняя максимальная ставка в топ-10 российских банков обновила минимум и составила 4,43%, рассказал портфельный управляющий компании «Альфа-Капитал» Евгений Жорнист.

В результате этого решения ЦБ, а также кризиса из-за пандемии коронавируса ставки по вкладам в банках тоже упали. Средняя максимальная ставка в топ-10 российских банков обновила минимум и составила 4,43%, рассказал портфельный управляющий компании «Альфа-Капитал» Евгений Жорнист.

В пятницу, 18 сентября, состоится заседание Банка России по ключевой ставке. Во «Фридом Финансе», «Финаме» и «Альфа-Капитале» считают, что она останется прежней. Финансовый консультант Игорь Файнман также отметил, что ЦБ не планирует снижать ставку, но в будущем регулятор может ее повысить.

«Если мы внимательно послушаем Эльвиру Сахипзадовну Набиуллину (глава ЦБ. — Прим. РБК), она уже несколько раз намекала на то, что дальше ставку снижать не будут, а есть вероятность, что она пойдет вверх, потому что они хотят провести так называемое ужесточение кредитно-денежной политики. И тогда депозиты пойдут вверх, ну и, соответственно, они опять станут интересны для накоплений и для увеличения капитала», — сказал Игорь Файнман «РБК Инвестициям».

Однако если вы хотите положить средства на вклад уже сейчас, то тоже можно найти выгодные варианты. При этом стоит учитывать условия банков, при которых можно открыть вклады с более высокой ставкой. Часто проценты зависят от страховых договоров и других условий.

Председатель Центрального банка России Эльвира Набиуллина

(Фото: Станислав Красильников / ТАСС)

Зачем может пригодиться вклад и что стоит знать

По словам Файнмана, сейчас единственное, для чего можно использовать депозит в банке, — это сохранение капитала. Инфляция в России на уровне 4%, а к концу года может достигнуть 5%, отметил консультант.

Инфляция в России на уровне 4%, а к концу года может достигнуть 5%, отметил консультант.

«Мы с вами понимаем, что накопить деньги у нас не получится. Мы можем их сохранить на том уровне, на котором у них есть покупательная способность», — сказал он.

Файнман посоветовал направлять на банковский вклад суммы не больше ₽1,35 млн. Это связано со страховой системой в России. Если банк обанкротится, а у вас на счету было ₽1,4 млн, то вам вернут эту сумму, но накопленные проценты — сгорят. Она будет максимумом, который вы сможете получить. Если же положить меньше, то вы сможете вернуть себе и проценты. Таким образом, если у вас больше средств, то стоит открыть несколько депозитов в разных банках, чтобы обезопасить свой капитал.

Кроме того, стоит помнить о новом налоге на вклады, который начнет действовать с 1 января 2021 года. С процентных доходов по депозитам, на которых находится больше ₽1 млн, нужно будет платить 13% государству.

Как не стоит хранить накопления: эти 6 тактик вынудят вас потерять деньги

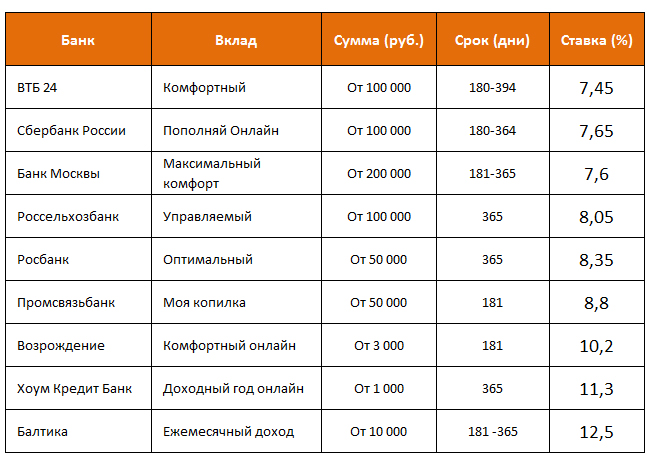

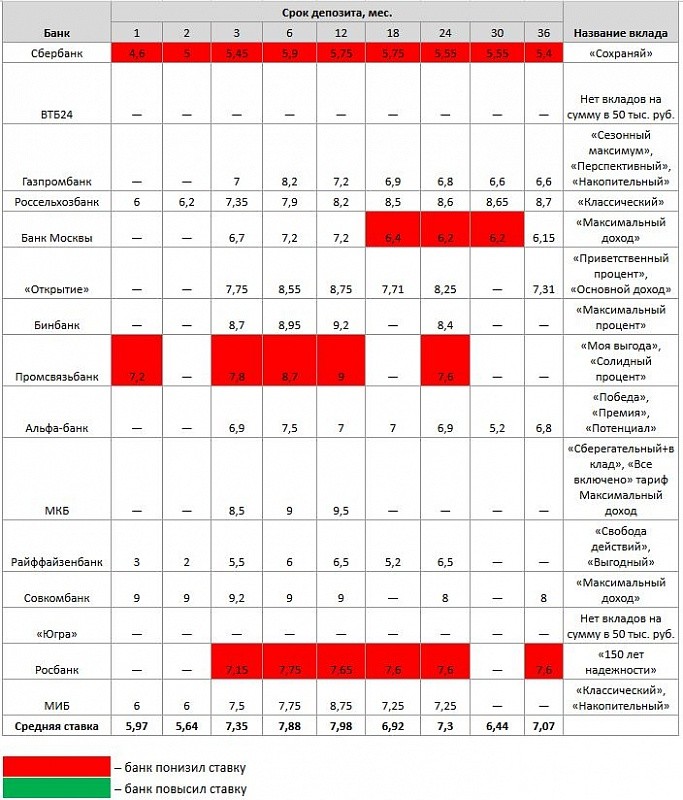

Мы сравнили ставки по вкладам с помощью порталов «Банки. ру» и «Сравни.ру» и выбрали самые выгодные. Рассмотрим варианты на ₽100 тыс. и на ₽1 млн сроком на один год.

ру» и «Сравни.ру» и выбрали самые выгодные. Рассмотрим варианты на ₽100 тыс. и на ₽1 млн сроком на один год.

Банк «Восточный»

На вклад «Золотой сезон» в банке «Восточный» можно положить от ₽30 тыс. Процентная ставка будет от 5,2% до 5,7%, что позволит покрыть инфляцию этого года. С учетом бонусов она может достичь 7,2%. Бонусная программа будет действовать при условии, что вкладчик получает зарплату или пенсию в этом банке или приобрел дополнительные услуги, а также инвестиционные продукты.

Проценты вам начислят и выплатят в конце срока хранения вклада. С депозита можно снять все деньги досрочно, но в этом случае проценты выплатят по ставке до востребования, что составляет 0,01%, и согласно количеству дней, в течение которых деньги лежали на счете. Его также нельзя пополнять.

Допустим, мы положили на депозит ₽100 тыс. на один год, тогда процентный доход может составить около ₽5,2 тыс. Однако этот срок вклада — максимальный. Если сумма вклада будет ₽1 млн, то доход превысит ₽54 тыс.

Фото: Syda Productions / Shutterstock

Банк «Таврический»

Максимальная ставка по вкладу «Уверенный выбор» составляет 7,5%. Если депозит был открыт на год и на него положили ₽100 тыс., ставка будет около 7,4%. Таким образом, процентный доход может составить примерно ₽7,4 тыс. Если на депозите будет храниться ₽1 млн, то эта сумма возрастет до ₽74 тыс.

Положить дополнительные средства на вклад не получится. Кроме того, с него нельзя снять деньги досрочно без потерь, так как процентный доход в этом случае будет рассчитываться по ставке до востребования — также 0,01%.

При открытия такого вклада нужно оформлять инвестиционное или накопительное страхование жизни либо заключать форвардный контракт с компанией БКС, который будет действовать в течение семи лет. Его начальная цена не менее ₽100 тыс.

Форвардный контракт — это договор, согласно которому продавец должен передать покупателю товар или выполнить денежное обязательство в определенное время, а покупатель должен его оплатить. Он чем-то похож на

фьючерс

. В таком договоре прописывают стоимость товара, объем поставки и ее сроки.

Абсолют Банк

Вклад «Абсолютное решение» можно открыть с суммой от ₽30 тыс. Если на него положить ₽100 тыс. на год, то потенциально вкладчик получит чуть более ₽6,9 тыс. по ставке 6,9%. Если ₽1 млн — то ₽69,3 тыс. На размер ставки влияет способ открытия вклада. Она может повысится на 0,15%, если завести депозит онлайн через интернет-банк. Максимальная ставка может достичь 7,4%.

Вклад также нельзя пополнять, а в случае досрочного закрытия депозита вам выплатят доход по ставке до востребования. Если же не расторгать договор, то все проценты поступят вам в конце срока вклада. Средства можно получить в кассе, на счет или карту. Для открытия депозита нужно заключить договор инвестиционного или накопительного страхования жизни.

Отделение банка «Ак Барс» в Казани

(Фото: Егор Алеев / ТАСС)

Банк «Ак Барс»

Во вкладе «Уверенное будущее» максимальная ставка составляет 6,3%. Для того чтобы ее получить, также нужно заключить договор страхования. Если соблюсти это условие и положить на депозит ₽100 тыс. на год, то доход может быть ₽6,3 тыс., а если ₽1 млн — то ₽63,8 тыс.

Если соблюсти это условие и положить на депозит ₽100 тыс. на год, то доход может быть ₽6,3 тыс., а если ₽1 млн — то ₽63,8 тыс.

Минимальная сумма вклада — ₽50 тыс., а максимальная не ограничена. Проценты выплачиваются в конце срока депозита. Этот вклад можно открыть только при заключении договора накопительного страхования на сумму ежегодного спроса, который составляет не менее 10% депозита и не менее ₽50 тыс.

Если расторгнуть договор страхования, то ставка понизится до 4,3%. Депозит нельзя пополнять, а если его закрыть досрочно, то доход рассчитают по ставке вклада до востребования, который в банке составляет 0,1%.

Во что инвестировать деньги, снятые с депозита в банке: 5 советов

Банк «РЕСО кредит»

На вклад «Двойной доход» можно положить от ₽50 тыс. на один год. Ставка составит 6,45%, если клиент оформит договор страхования жизни на сумму, которая будет равна размеру депозита или превысит ее.

на один год. Ставка составит 6,45%, если клиент оформит договор страхования жизни на сумму, которая будет равна размеру депозита или превысит ее.

Если открыть вклад, а через две недели расторгнуть договор страхования, то ставка уменьшится до 5,45%. В случае если вкладчик решит досрочно забрать деньги, то проценты начислят по ставке до востребования, которая составляет 0,01%.

Таким образом, если вы положите на вклад ₽100 тыс. и будете соблюдать все условия, то процентный доход может превысить ₽6,4 тыс., а если ₽1 млн — то ₽64,8 тыс.

В сервисе «РБК

Инвестиции

» можно купить или продать акции,

облигации

или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Фьючерс — это разновидность производного (иногда говорят “вторичного») финансового инструмента. По сути, фьючерсом называется договор покупки или продажи некоего первичного инструмента с отложенным исполнением обязательств. В качестве первичного или базисного инструмента может выступать ценная бумага, валюта, сырье.

Подробнее

Самые выгодные вклады в банках

Вклады под выгодный процент

Каждый из нас периодически задумывается о вариантах накоплений и использования доступных денежных средств. Если у вас есть свободная сумма средств, то использовать ее можно по-разному: просто положить в копилку под подушку, или же найти для себя вариант выгодного вклада. Именно депозиты позволяют не только сохранить доступный капитал, но и преумножить его за счет начисления процентов.

Если у вас есть свободная сумма средств, то использовать ее можно по-разному: просто положить в копилку под подушку, или же найти для себя вариант выгодного вклада. Именно депозиты позволяют не только сохранить доступный капитал, но и преумножить его за счет начисления процентов.

Выгодные процентные ставки по вкладам

Выгодные проценты по вкладам в первую очередь зависят от вида депозита:

- срочные вклады, для которых жестко ограничен срок снятия средств со вклада, всегда обладают лучшими ставками, т.к. банк точно знает, в течение которого времени он будет обладать вашими деньгами;

- бессрочные или краткосрочные вклады, по условиям которых вы в любой момент можете снять все деньги, выгодными ставками по вкладам не обладают.

Кроме этого, выгодные вклады в банках отличаются по времени выплаты процентов:

- ежедневно;

- раз в неделю;

- раз в месяц;

- раз в квартал;

- только в конце срока.

По условиям депозитов 2021, самые выгодные процентные ставки начисляются на вклады с выплатой процентов в конце срока.

Выбор банка для выгодного вклада

При выборе банка для размещения своего депозита необходимо обращать внимание на следующие важные пункты в условиях:

- процентную ставку, которая будет начисляться на вашу сумму вклада;

- установленную сумму для ежемесячного пополнения депозита;

- есть ли ограничения по минимальной и максимальной сумме вклада;

- на какой минимальный и максимальный срок можно оформить депозит;

- какие необходимы документы для оформления данной услуги;

- какие санкции установлены за досрочное снятие наличных, предусмотрен ли вообще такой вариант;

На данный момент банки предлагают открывать выгодные вклады в рублях и в валюте, для физических лиц, для пенсионеров и для других категорий граждан.

Безусловно, именно система начисления процентов является одним из решающих факторов выбора банка и программы депозита. Так, на сегодня такие банки, как Сбербанк, ВТБ предлагают наиболее выгодные условия для срочных вкладов на период от 3-х лет без возможности пополнения или частичного снятия.

Банк | Название | Процентная ставка | Срок, лет |

ОТП Банк | Растущий процент | 3 — 7 | 1 — 6 дней |

Россельхозбанк | Растущий доход | 5 — 8 | 1 — 18 дней |

Таврический | Таврический Максимум | 6.21 — 7.69 | 1 — 9 дней |

ВТБ | Вклад в будущее | 3.1 — 3.85 | 1 — 24 дня |

УБРиР | Вклад в будущее | 3.8 — 7.5 | 1 — 13 дней |

Как открыть вклад?

На этой странице вы найдете самые выгодные вклады в банках. Специальный калькулятор поможет вам быстро рассчитать все условия. Для этого в специальную форму введите ваши исходные требования:

- сумму вклада;

- срок вклада;

- возможность пополнения;

- условия по капитализации.

После этого система покажет вам варианты депозитов, которые соответствуют вашим требованиям.

После того, как вы выберите свой вариант вклада и банк, вам необходим только паспорт, деньги, которые вы хотите разместить, и один визит в банк.

Дополнительная информация по выгодным вкладам в России

Вклады для физических лиц | Фора-Банк

В соответствии с решением Правления Банка (Протокол №136/10-13 от «01» октября 2013г., Протокол № 45/04-14 от 08.04.2014г., Протокол №125/08-14 от 05 августа 2014 г.) со 02 октября 2013 года (п.п. с 1 по 5) , с 10 апреля 2014 года (п. 6), с 11 августа 2014 года (п.3.1), (Протокол №189/10-14 от «28» октября 2014г.), с 1 ноября 2014 г. (Протокол №82/03-15 от 17 марта 2015 с 24 марта 2015 г.), с 5 сентября 2016 г. (Протокол №343/09-16 от 01 сентября 2016) прекращается автоматическая пролонгация следующих вкладов:

1. Вклад «ФОРА-Рантье Люкс»

2. Вклад «Счастье в подарок»

3. Вклад «ФОРА-Классика Люкс»

Вклад «ФОРА-Классика Люкс»

4. Вклад «ФОРА-РЕНТА»

5. Вклад «Долгосрочный, выгодный, надежный»

6. Вклад «Новогодний, выгодный, надежный»

7. Вклад «ФОРА-НОВОГОДНИЙ»

8. Вклад «ФОРА-ВЕСЕННИЙ»

9. Вклад «ФОРА-ЛЕТНИЙ»

10. Вклад «ФОРА-ОСЕННИЙ»

11. Вклад «ЗОЛОТОЙ СТАНДАРТ»

12. Вклад «ФОРА-РАНТЬЕ»

13.«Быстро, выгодно, надежно!»

14.«Новогодний, Выгодный, Надежный»

В соответствии с решением Правления Банка (Протокол № 297/08-16 от 02 августа 2016 года) с 05 августа 2016г. прекращен прием и пролонгация срочных банковских вкладов для физических лиц:

1)«КОПИЛКА»,

2)«ФОРА-Мультивалютный»

в рублях РФ, долларах США и евро, действующих в филиале АКБ «ФОРА-БАНК» (АО) в г. Ярославль.

Ярославль.

В соответствии с Протоколом № 134/04-17 от 05 апреля 2017 года с «17» апреля 2017 года прекращена пролонгация срочных банковских вкладов для физических лиц

«ФОРА-МУЛЬТИВЫБОР»,

«ФОРА-ПЕНСИОННЫЙ МОСКВА»,

«ФОРА-ПЕНСИОННЫЙ»,

«ФОРА-ПЕНСИОННЫЙ ЛЮКС»,

«ФОРА-ПЕНСИОННЫЙ ПРИКАМЬЕ»,

«ФОРА-СОЦИАЛЬНЫЙ»,

«ФОРА-УНИВЕРСАЛЬНЫЙ ЛЮКС»

для физических лиц в АКБ «ФОРА-БАНК» (АО).

Банковские вклады для физических лиц. Открыть депозит в белорусском банке Дабрабыт

Уважаемые клиенты!

Государство гарантирует полную сохранность и 100% возврат денежных средств физических лиц, размещенных на счетах и (или) во вкладах (депозитах) в банках Республики Беларусь в соответствии с:

Декретом Президента Республики Беларусь от 4 ноября 2008 года №22 «О гарантиях сохранности денежных средств физических лиц, размещенных на счетах и (или) в банковские вклады (депозиты)»

Законом Республики Беларусь от 8 июля 2008 года №369-З «О гарантированном возмещении банковских вкладов (депозитов) физических лиц»

С целью защиты интересов вкладчиков в 2008 году была создана новая система гарантирования вкладов, в основу которой было положено образование Агентства по гарантированному возмещению банковских вкладов (депозитов) физических лиц.

Основной целью деятельности Агентства служит возмещение гражданам вкладов в национальной и иностранной валюте в тех банках, которые состоят на учете в этом агентстве, в случае отзыва лицензии у конкретного банка и его невозможности самостоятельно возвратить средства вкладчикам.

Получить возмещение по вкладам (депозитам), размещенным в банках Республики Беларусь имеют право физические лица – граждане Республики Беларусь, иностранные граждане и лица без гражданства.

С 28 января 2019 года ОАО «Банк Дабрабыт» принят на учет в Государственное учреждение «Агентство по гарантированному возмещению банковских вкладов (депозитов) физических лиц»

Свидетельство №0000041 от 28.01.2019 года.

ИНФОРМАЦИЯ О ПРОЦЕНТАХ, ВЫПЛАЧЕННЫХ ПО ВКЛАДАМ В ТЕЧЕНИЕ 2021 ГОДА

ИНФОРМАЦИЯ О ПРОЦЕНТАХ, ВЫПЛАЧЕННЫХ ПО ВКЛАДАМ В ТЕЧЕНИЕ 2020 ГОДА

ИНФОРМАЦИЯ О ПРОЦЕНТАХ, ВЫПЛАЧЕННЫХ ПО ВКЛАДАМ В ТЕЧЕНИЕ 2019 ГОДА

ИНФОРМАЦИЯ О ПРОЦЕНТАХ, ВЫПЛАЧЕННЫХ ПО ВКЛАДАМ В ТЕЧЕНИЕ 2018 ГОДА

ИНФОРМАЦИЯ О ПРОЦЕНТАХ, ВЫПЛАЧЕННЫХ ПО ВКЛАДАМ В ТЕЧЕНИЕ 2017 ГОДА

ИНФОРМАЦИЯ О ПРОЦЕНТАХ, ВЫПЛАЧЕННЫХ ПО ВКЛАДАМ В ТЕЧЕНИЕ 2016 ГОДА

ИНФОРМАЦИЯ О ПРОЦЕНТАХ, ВЫПЛАЧЕННЫХ ПО ВКЛАДАМ В ТЕЧЕНИЕ 2015 ГОДА

ИНФОРМАЦИЯ О ПРОЦЕНТАХ, ВЫПЛАЧЕННЫХ ПО ВКЛАДАМ В ТЕЧЕНИЕ 2014 ГОДА

Банковский депозит – эффективный финансовый инструмент, который позволяет не только сохранить свои сбережения, но и приумножить их. Вклад работает следующим образом: клиент вкладывает средства и получает дополнительный доход в виде процентов. При этом интересы вкладчика защищены не только банком, но и государством: по окончании срока действия договора вы гарантированно получите итоговую сумму.

Вклад работает следующим образом: клиент вкладывает средства и получает дополнительный доход в виде процентов. При этом интересы вкладчика защищены не только банком, но и государством: по окончании срока действия договора вы гарантированно получите итоговую сумму.

Оформить вклад можно в различной валюте: белорусских или российских рублях, долларах США, евро. Клиент получает возможность подобрать программу с оптимальными условиями – периодом, ставкой, пополнением, досрочным снятием денег и др.

Банк Дабрабыт предлагает открыть вклад на выгодных условиях. Сделать это можно в офисе банка или онлайн – через систему Дабрабыт-онлайн. Вам нужно лишь выбрать подходящую программу.

Преимущества Банка Дабрабыт

- С 2019 года Банк Дабрабыт является членом Агентства по гарантированному возмещению банковских вкладов физических лиц и гарантирует полную сохранность и 100-процентный возврат вложенных денег. Агентство было основано в 2008 году с целью защиты интересов вкладчиков. Его деятельность направлена на возмещение гражданам вложенных средств (в том числе в случае неспособности банка вернуть деньги или отзыва у него лицензии).

- Мы предлагаем несколько депозитных программ. Отзывные депозиты предусматривают возможность забрать вложенные средства до окончания срока действия договора. У безотзывных такой опции нет. Краткосрочные программы ориентированы на срок до 1 года, период долгосрочных вкладов может достигать 2 лет.

- Подобрать оптимальную программу поможет удобная онлайн-форма: введите сумму, срок, выберите валюту, вид депозита и изучайте предложенные варианты.

- Депозиты предусматривают гибкие условия. Например, вклады можно пополнять, что позволяет увеличить итоговую сумму. Кроме того, клиент может снимать капитализированные проценты, а продление депозита осуществляется автоматически при не истребовании.

- Небольшая начальная сумма позволяет каждому клиенту принять участие в депозитных программах.

- Накопительный вклад можно открыть онлайн. Если вы еще не являетесь клиентом нашего банка, стать им можно без посещения отделения – нужно только пройти регистрацию в МСИ.

Если вы еще не являетесь клиентом нашего банка, стать им можно без посещения отделения – нужно только пройти регистрацию в МСИ.

Если вы еще не являетесь клиентом нашего банка, стать им можно без посещения отделения – нужно только пройти регистрацию в МСИ.Если вам нужна консультация, менеджеры Банка Дабрабыт с радостью ответят на ваши вопросы. Связаться со специалистами можно любым удобным способом:

- По телефону.

- Через Viber, Facebook, Telegram.

- В чате на сайте.

Депозит до востребования по сравнению со счетами срочного депозита

Депозит до звонка по сравнению со счетами срочного депозита: обзор

Для большинства людей банковский счет — это просто место, где можно хранить деньги, а не зарабатывать деньги. Это особенно верно в наши дни, когда процентные ставки остаются вблизи исторических минимумов (по данным Yahoo Finance, по состоянию на 16 мая 2021 года доходность 10-летних казначейских облигаций составляла 1,625%). Тем не менее, существует несколько типов банковских счетов, поэтому потребители должны знать, какие из них лучше всего соответствуют их потребностям.

Многие люди понимают два основных типа банковских счетов: сберегательные счета, которые обеспечивают легкий доступ и позволяют получать умеренные проценты, и текущие счета, которые используются для повседневных денежных потребностей и приносят небольшие или нулевые проценты.

Эти учетные записи хороши для начинающих, но есть и другие типы учетных записей, которые позволяют клиентам получать более высокие проценты в обмен на меньший доступ к их наличным деньгам. Это так называемые срочные депозитные счета и депозитные счета до востребования, которые похожи, но имеют некоторые ключевые отличия.

Ключевые выводы

- Сберегательные и текущие счета — это самые простые банковские счета, но другие типы счетов позволяют клиентам получать более высокие проценты в обмен на меньший доступ к их наличным деньгам.

- Депозиты до востребования — это счета, на которых требуется минимальный остаток в обмен на более высокую процентную ставку.

- С депозитами до востребования, в отличие от срочных вкладов, у вас есть свободный доступ к большей части ваших наличных денег, но при этом вы можете получить более высокий доход.

- Срочные вклады, также известные как депозитные сертификаты (CD), имеют гораздо более высокую процентную ставку, но требуют минимальных вкладов на определенный период времени, от шести месяцев до 30 лет, причем процентные ставки, как правило, растут, чем дольше вы соглашаетесь обходиться без вашего Деньги.

- По крайней мере, в США самые популярные срочные вклады исторически были на один, два или пять лет.

Депозиты до востребования

Депозиты до востребования — это в основном счета, на которых требуется поддерживать минимальный баланс в обмен на более высокую процентную ставку. В отличие от срочных вкладов, у вас есть свободный доступ к большей части своих наличных денег, но при этом вы можете получать более высокий доход.

Банки годами продают эти типы счетов, часто называя их Checking Plus или Advantage Accounts.Это попытка предложить потребителю лучшее из обоих миров — легкий доступ и более высокие проценты, чем они могли бы получить с обычным текущим или сберегательным счетом.

Одним из преимуществ депозитов до востребования является то, что они могут быть выражены в разных валютах. Для южноафриканца, который хочет минимизировать свои ранды, используя при этом относительную стабильность фунта стерлингов или доллара США, депозит до востребования — это способ сделать это, не подвергаясь гигантским транзакционным издержкам при каждом пополнении или снятии средств.

Банки предлагают срочные депозитные счета и депозитные счета до востребования просто для того, чтобы привлечь больше вкладчиков. Поскольку банки зарабатывают деньги, предоставляя ссуды, чем больше у них денег на депозите, тем больше ссуд они могут выдать. Для банков имеет смысл предложить немного более высокую процентную ставку в обмен на более стабильный денежный поток.

Срочные вклады

Срочные вклады, также известные как депозитные сертификаты, имеют гораздо более высокую процентную ставку, но требуют минимального депозита и привязки ваших денег на определенный период времени, который может варьироваться от шести месяцев до 30 лет (причем процентные ставки тем больше, чем дольше вы согласен пойти без денег).

По крайней мере, в США самые популярные срочные вклады исторически были на один, два или пять лет. По истечении этого срока ваши деньги имеют больший потенциал для роста через инвестиционный счет. Ставки по срочным депозитам / CD колеблются в значительной степени в соответствии с основной ставкой по ссуде, которая сама по себе является функцией ставки по федеральным фондам, установленной Советом Федеральной резервной системы.

Срочные вклады известны в других странах под разными названиями. В Канаде, например, они называются срочным вкладом; в Ирландии это срочный счет, а в Соединенном Королевстве — сберегательная облигация (которая отличается от одноименного долгового обеспечения США).

Срочные вклады известны под разными именами в других странах. В Канаде, например, они называются срочными депозитами; в Ирландии — срочные счета, а в Соединенном Королевстве — сберегательные облигации.

Ключевые отличия

Решение, какая учетная запись лучше, просто вопрос вашей цели. Если вам нужен быстрый доступ к своим деньгам, возможно, лучше выбрать депозит до востребования. Но если у вас есть лишние деньги, которые, по вашему мнению, вам не понадобятся в течение некоторого времени, срочный депозит может предложить более высокую доходность и будет лучшим выбором.

Прелесть срочных вкладов в том, что они являются одними из самых надежных во всех личных финансах. Скрытых затрат практически нет, они случаются лишь в самых редких случаях.

Например, кредитное учреждение оставляет за собой право сокращать срок по своему усмотрению, а не то, что они когда-либо делают. Просмотрите свой вклад до срока, и вы получите обратно свои деньги с процентами. Однако если вы откажетесь от участия раньше, к вам будут применены штрафные санкции.

На практике срочные вклады используют инвесторы (физические, юридические лица и т. Д.).), которые ищут безопасное хранение. Ради этого они приносят в жертву ликвидность — или, точнее, ликвидность сверх определенного уровня . Всем нужны легкодоступные деньги. Как только вы перейдете к моменту, когда наличие наличных не станет проблемой, вам следует проверять срочные и востребованные депозиты.

Всем нужны легкодоступные деньги. Как только вы перейдете к моменту, когда наличие наличных не станет проблемой, вам следует проверять срочные и востребованные депозиты.

10 лучших ставок для счетов денежного рынка на сентябрь 2021 года

Руководство по банковской ставке по выбору правильной ставки для счета денежного рынка

Счет денежного рынка может быть отличным вариантом для получения высокой годовой процентной доходности (APY).Некоторые учетные записи могут позволить вам выписать ограниченное количество чеков, а также предложить дебетовую карту.

Многие онлайн-банки предлагают более конкурентоспособную доходность, чем обычные банки. Это связано с тем, что у онлайн-банков обычно не так много накладных расходов, поскольку у них нет физических отделений. Интернет-банки должны привлекать ваше внимание, и высокая доходность — способ сделать это, что хорошо для вкладчиков.

Выбор счета денежного рынка Федеральной корпорации по страхованию вкладов (FDIC) в онлайн-банке может быть отличным способом получить эти высокодоходные APY. Просто убедитесь, что вы соблюдаете правила и ограничения FDIC.

Просто убедитесь, что вы соблюдаете правила и ограничения FDIC.

Выбор правильного счета денежного рынка Содержание:

Опыт Bankrate в области финансовых консультаций и отчетности

Bankrate имеет более четырех десятилетий опыта в финансовой публикации, поэтому вы знаете, что получаете информацию, которой можно доверять. Bankrate родился в 1976 году как «Bank Rate Monitor», печатное издательство для банковской отрасли, и работает в сети с 1996 года. Сотни ведущих публикаций полагаются на Bankrate.Такие агентства, как The Wall Street Journal, USA Today, The New York Times, CNBC и Bloomberg, полагаются на Bankrate как на надежный источник финансовых показателей и информации.

Методология для лучших счетов денежного рынка Bankrate

Мы регулярно опрашиваем около 4800 банков и кредитных союзов во всех 50 штатах, чтобы предоставить вам одно из наиболее полных сравнений ставок. Все перечисленные ниже счета денежного рынка, которые представляют собой сберегательные счета, которые могут позволить вам выписывать ограниченное количество чеков в месяц, застрахованы FDIC в банках или NCUA в кредитных союзах. При выборе лучшего счета денежного рынка ищите самую высокую доходность, учитывая при этом начальные ставки, минимальный остаток и доступность.

При выборе лучшего счета денежного рынка ищите самую высокую доходность, учитывая при этом начальные ставки, минимальный остаток и доступность.

Лучшие счета и ставки денежного рынка на сентябрь 2021 года

- Наивысшая скорость: BrioDirect — 0,55% APY

- Самая высокая ставка: Vio Bank — 0,55% APY

- Высокая ставка: Ally Bank — 0,50% годовых

- Высокая ставка: Sallie Mae Bank — 0,50% годовых

- Высокая скорость: Первый интернет-банк Индианы — 0.50% годовых

- High Rate: Navy Federal Credit Union — до 0,50% годовых *

- Высокая ставка: CIT Bank — 0,45% APY

- Высокая ставка: TIAA Bank — 0,40% годовых

- Высокая скорость: Synchrony Bank — 0,35% APY

- Высокая ставка: Discover Bank — до 0,35% годовых **

* Наивысший APY имеет не менее 100 000 долларов на сберегательном счете Jumbo Money Market

** Минимальный баланс в размере 100 000 долларов США, необходимый для максимальной предлагаемой APY

Примечание. Годовая процентная доходность (APY) указана по состоянию на сентябрь.20, 2021. Редакция Bankrate регулярно обновляет эту информацию, как правило, раз в две недели. APY могли быть изменены с момента их последнего обновления, и редакционная группа Bankrate может иногда обновлять эти APY после этого обновления. Годовая процентная ставка для некоторых продуктов может отличаться в зависимости от региона.

Годовая процентная доходность (APY) указана по состоянию на сентябрь.20, 2021. Редакция Bankrate регулярно обновляет эту информацию, как правило, раз в две недели. APY могли быть изменены с момента их последнего обновления, и редакционная группа Bankrate может иногда обновлять эти APY после этого обновления. Годовая процентная ставка для некоторых продуктов может отличаться в зависимости от региона.

1. Наивысшая ставка: BrioDirect — 0,55% APY

Минимальный депозит 100 долларов для открытия счета

Наивысший APY (ничья)

Обзор: BrioDirect предлагает счет денежного рынка с конкурентоспособной доходностью.Для открытия счета требуется всего 100 долларов.

Льготы: Отсутствует ежемесячная плата за обслуживание, и в аккаунте нет комиссии за перевод.

На что обращать внимание: У учетной записи нет прав на выписку чеков. Существует также сбор за выписку в размере 5 долларов, которого можно избежать, выбрав электронную выписку.

2. Самая высокая ставка: Vio Bank — 0,55% годовых

Минимальный депозит 100 долларов для открытия счета

Наивысший APY (ничья)

Обзор: Vio Bank является подразделением MidFirst Bank.Для открытия счета Cornerstone Money Market в Vio Bank требуется всего 100 долларов.

Льготы: Счет на денежном рынке Vio Bank предлагает конкурентоспособную доходность и не имеет ежемесячной платы. Вам понадобится всего 100 долларов, чтобы открыть этот счет.

На что обращать внимание: Существует комиссия в размере 10 долларов за снятие более шести средств в течение ежемесячного цикла выписки. Бумажные выписки также будут стоить вам 5 долларов в месяц.

3. Высокая ставка: Ally Bank — 0,50% годовых

Минимальный депозит $ 0 для APY

Лучшее решение для широко доступной сети банкоматов

Обзор: Ally Bank насчитывает около 2 штук.2 миллиона клиентов, согласно его годовому отчету за 2019 год. Ally Bank запущен в 2009 году.

Ally Bank запущен в 2009 году.

Льготы: Счет на денежном рынке Ally Bank позволяет вам иметь как дебетовую карту, так и право выписывать чек. Кроме того, обслуживание клиентов 24/7 с указанием времени ожидания на веб-сайте помогает улучшить качество обслуживания клиентов.

На что обращать внимание: За каждую транзакцию, превышающую шесть в цикле выписки, взимается чрезмерная комиссия в размере 10 долларов. Вы также понесете комиссию в размере 25 долларов за оплаченный или возвращенный овердрафт.

4. Высокая ставка: Sallie Mae Bank — 0,50% годовых

$ 0 минимальный депозит для открытия счета

Best for free первый заказ чеков при открытии

Обзор: Sallie Mae может быть в основном связана со студенческими ссудами, но она также предлагает ряд сберегательных продуктов для потребителей. Банк предлагает счет денежного рынка, высокодоходный сберегательный счет и компакт-диски.

Льготы: Вам не нужны деньги, чтобы открыть этот счет денежного рынка. Эта учетная запись также имеет привилегии для написания чеков.

Эта учетная запись также имеет привилегии для написания чеков.

На что обращать внимание: Нет минимального депозита, необходимого для открытия счета. Но если вы не пополните счет в течение 40 дней, он будет закрыт. Салли Мэй оставляет за собой право закрыть неактивный счет, который банк определяет как счет со 100 долларами или меньше на нем, в котором не было соответствующей активности в течение последних 12 месяцев.

Закажите чеки при открытии счета. Если вы этого не сделаете, они будут стоить либо 5 долларов США (10-дневная стандартная доставка), либо 15 долларов (2–3 рабочих дня для ускоренной доставки).

5. Высокая ставка: Первый интернет-банк штата Индиана — 0,50% годовых

Минимальный депозит 100 долларов для открытия счета

Лучшая скидка на ежемесячную доплату за банкомат

Обзор: Первый интернет-банк сбережений денежного рынка Индианы дает вкладчикам конкурентоспособную APY, а также это вариант, если вам иногда нужно использовать банкомат. Счет также требует всего 100 долларов, чтобы открыть его.

Льготы: Сберегательный счет денежного рынка дает вам до 10 долларов в месяц за дополнительную плату за банкомат.Это может помочь снизить стресс от поиска внутрисетевого банкомата. Но просто убедитесь, что вы не превышаете ежемесячный лимит в 10 долларов.

На что обращать внимание: Вам необходим средний дневной баланс в размере 4000 долларов США, чтобы избежать ежемесячной платы в размере 5 долларов США. Начинающие вкладчики, которые не смогут сохранить этот баланс, вероятно, захотят рассмотреть варианты с более низкими требованиями к минимальному балансу.

6. Высокая ставка: Федеральный кредитный союз ВМС — до 0,50% годовых

Неснижаемый остаток в размере 100 000 долларов США для максимальной APY (большой сберегательный счет денежного рынка)

Лучшее для военных

Обзор: Navy Federal существует с 1933 года.В нем более 9 миллионов членов. Действующие военнослужащие ВВС, армии, береговой охраны, морской пехоты, Национальной гвардии и космических сил США, ветераны и пенсионеры — вот некоторые из них, которые имеют право присоединиться к этому кредитному союзу.

Действующие военнослужащие ВВС, армии, береговой охраны, морской пехоты, Национальной гвардии и космических сил США, ветераны и пенсионеры — вот некоторые из них, которые имеют право присоединиться к этому кредитному союзу.

Ближайшие родственники военнослужащих также могут присоединиться к Федеральному кредитному союзу ВМФ.

Льготы: Navy Federal Credit Union имеет огромный сберегательный счет на денежном рынке, который постепенно увеличивает свою доходность, пока не достигнет 100 000 долларов или выше.

На что обращать внимание: Чтобы заработать наивысший процент APY, вам нужно будет положить не менее 250 000 долларов на сберегательный счет гигантского денежного рынка. Кроме того, некоторые люди могут не соответствовать требованиям членства. Кроме того, вы не будете получать проценты по остаткам менее 2500 долларов на сберегательном счете денежного рынка.

7. Высокая ставка: CIT Bank — 0,45% APY

Минимальный депозит 100 долларов для открытия счета

Лучшее для множества вариантов экономии

Обзор: CIT Bank является национальным прямым банком CIT. CIT Bank, N.A. является дочерней компанией CIT Group Inc. Помимо своего счета денежного рынка, CIT Bank предлагает два сберегательных счета. ЦИТ Банк также открыл счет в системе eChecking в ноябре 2019 года.

CIT Bank, N.A. является дочерней компанией CIT Group Inc. Помимо своего счета денежного рынка, CIT Bank предлагает два сберегательных счета. ЦИТ Банк также открыл счет в системе eChecking в ноябре 2019 года.

Помимо ликвидных счетов, CIT Bank также предлагает восемь условий CD, четыре условия jumbo CD и 11 месяцев без штрафных санкций.

Льготы: Счет денежного рынка предлагает конкурентоспособную APY, и для открытия счета требуется только минимальный баланс в 100 долларов. У него нет комиссии за обслуживание, поэтому ваш процентный доход не пострадает.CIT Bank предлагает почти все типы банковских счетов, в отличие от некоторых других онлайн-банков.

На что обращать внимание: На счету денежного рынка в CIT Bank установлена чрезмерная комиссия за транзакцию в размере 10 долларов США, которая ограничена 50 долларами в месяц. Он также имеет комиссию за овердрафт в размере 25 долларов США и комиссию за остановку платежа в размере 30 долларов США.

8. Высокая ставка: TIAA Bank — 0,40% годовых

Минимальный депозит 500 долларов США для открытия счета

Гарантия Best for APY

Обзор: TIAA Bank, ранее известный как EverBank, предоставляет ряд банковских, кредитных и инвестиционных возможностей.Его депозитные продукты включают высокодоходный счет денежного рынка, чековые, сберегательные и компакт-диски. Помимо конкурентоспособных ставок на банковские продукты, TIAA Bank также предлагает мобильный банкинг и онлайн-инструменты.

Привилегии: Одно из самых больших преимуществ, которые вы найдете в TIAA Bank, — это его «Залог доходности», который утверждает, что его доходность на счете денежного рынка всегда будет конкурентоспособной и будет находиться в пределах 5% лучших. Его счет на денежном рынке также не имеет ежемесячной платы, позволяет вносить мобильные чеки и имеет право на IRA.До тех пор, пока на вашем счете денежного рынка в качестве залога дохода вы храните не менее 5000 долларов, TIAA Bank возместит все комиссии за банкоматы, взимаемые другими банками. Независимо от вашего баланса, вам будет возмещено до 15 долларов США за комиссию за использование банкоматов, не принадлежащих банку TIAA. Клиенты с этой учетной записью также могут использовать банкоматы Allpoint и MoneyPass без взимания комиссии.

Независимо от вашего баланса, вам будет возмещено до 15 долларов США за комиссию за использование банкоматов, не принадлежащих банку TIAA. Клиенты с этой учетной записью также могут использовать банкоматы Allpoint и MoneyPass без взимания комиссии.

На что обращать внимание: Официальный чек от TIAA Bank будет стоить вам 10 долларов. Кроме того, возмещение платы за внесетевые банкоматы ограничено всего 15 долларами в месяц.Поэтому следите за этими сборами, чтобы убедиться, что они не превышают эту сумму.

9. Высокая ставка: Synchrony Bank — 0,35% годовых

Минимальный депозит $ 0 для APY

Лучшее для обычных счетов и счетов денежного рынка с ИРА

Обзор: Synchrony Bank предлагает счет денежного рынка, сберегательный счет и компакт-диски.

Льготы: У счета денежного рынка Synchrony Bank есть привилегии выписки чеков. Вам просто нужно попросить банк предоставить чеки после того, как вы внесете деньги на свой счет. Кроме того, вы можете получить карту банкомата для своего счета на денежном рынке. По крайней мере, вы получите возмещение в размере 5 долларов США за цикл выписки из сборов банкоматов, взимаемых местными поставщиками банкоматов. Те, кто имеет статус Diamond в программе вознаграждений Synchrony, получают неограниченный возврат комиссии через банкомат на свои счета.

Кроме того, вы можете получить карту банкомата для своего счета на денежном рынке. По крайней мере, вы получите возмещение в размере 5 долларов США за цикл выписки из сборов банкоматов, взимаемых местными поставщиками банкоматов. Те, кто имеет статус Diamond в программе вознаграждений Synchrony, получают неограниченный возврат комиссии через банкомат на свои счета.

На что обращать внимание: Сборы за банкоматы за пределами США не подлежат возмещению.

10. Высокая ставка: Discover Bank — до 0,35% годовых

Минимальный депозит в размере 100 000 долларов США для топовой APY

Лучшее для начисления большого баланса

Обзор: Discover Bank — это онлайн-банк, предлагающий множество продуктов.У него есть счет денежного рынка, сберегательный счет, текущий счет и 12 условий как обычных компакт-дисков, так и компакт-дисков IRA.

Льготы: Jumbo-остатки получают немного более высокую доходность на счете денежного рынка Discover Bank. Баланс в 100 000 долларов приносит чуть более высокую ставку.

Баланс в 100 000 долларов приносит чуть более высокую ставку.

На что обращать внимание: Вам понадобится 2500 долларов, чтобы открыть этот счет. Но после открытия учетной записи с вас не взимается комиссия за падение ниже 2500 долларов США.

Что следует учитывать перед открытием счета денежного рынка

Лучший способ выбрать счет денежного рынка — это сравнить APY и требования к минимальному балансу.Вам нужно будет посмотреть, сколько денег у вас всегда должно быть на счету, чтобы избежать платы за обслуживание, и минимума, чтобы заработать заявленную APY.

Также обратите внимание на такие функции, как доступ к банкомату через карту банкомата и права на выписку чеков. Если эти функции не предлагаются, ничего страшного, но убедитесь, что вы понимаете, как получить доступ к этим деньгам. Если это деньги, которые будут использоваться ежедневно, то текущий счет может быть более подходящим, чем счет денежного рынка.

Если вы хотите физически зайти в банк и поговорить с банкиром о своем счете на денежном рынке, выберите банк, в котором есть обычные офисы. Если для вас это не имеет значения — а получение более высокого APY более важно — тогда онлайн-банк, вероятно, будет лучшим способом заработать больше процентов. Интернет-банк может предлагать удобные варианты обслуживания клиентов благодаря наличию телефона, а также может иметь безопасный обмен сообщениями на своем веб-сайте или в мобильном приложении. Он также может разрешить живые чаты с представителем службы поддержки на своем веб-сайте.

Если для вас это не имеет значения — а получение более высокого APY более важно — тогда онлайн-банк, вероятно, будет лучшим способом заработать больше процентов. Интернет-банк может предлагать удобные варианты обслуживания клиентов благодаря наличию телефона, а также может иметь безопасный обмен сообщениями на своем веб-сайте или в мобильном приложении. Он также может разрешить живые чаты с представителем службы поддержки на своем веб-сайте.

Важная терминология по счетам денежного рынка

- Счет денежного рынка: Тип сберегательного счета, который может предлагать банкоматную карту для снятия наличных в банкомате и / или чеков.

- Привилегии выписки чеков: Счет денежного рынка может позволить вам выписывать чеки против этого счета. Это одно из основных различий между счетами денежного рынка и сберегательными счетами. Сберегательные счета обычно не позволяют этого.

- Проценты: Деньги, которые вы зарабатываете за хранение своих средств в банке.

- Сложные проценты: Получение процентов по предыдущим заработанным вами процентам.

- Процентная ставка: Процент вашего баланса, который выплачивается вам в течение одного года за хранение ваших средств на депозите.Число, которое не учитывает эффекты сложного рецепта.

- Годовая процентная доходность (APY): Учитывает влияние начисления сложных процентов в течение года. Лучший способ сравнить доходность — использовать это число, а не сравнивать процентные ставки. Чем выше APY, тем больший доход вы получите от своих денег.

- Минимальный баланс: Сумма, которую вы должны хранить на сберегательном счете, чтобы избежать ежемесячной платы за обслуживание.

Что такое счет денежного рынка и как он работает?

Счет денежного рынка — это тип сберегательного депозитного счета, который можно найти в банках и кредитных союзах.Счета денежного рынка работают как сберегательные счета, на которые вы можете вносить и снимать деньги. Вы также будете получать проценты с денег, которые вы вносите на счет денежного рынка. Счета денежного рынка обычно позволяют снимать деньги, но банки могут ограничивать снятие средств и переводы. В отличие от большинства сберегательных счетов, счета денежного рынка могут иметь привилегии для выписки чеков. У вас также может быть дебетовая карта и вы сможете получать деньги в банкомате. На счетах денежного рынка с высокой процентной ставкой может выплачиваться более высокая процентная ставка, чем на традиционных сберегательных счетах, но требования к минимальному депозиту и балансу могут быть выше.

Вы также будете получать проценты с денег, которые вы вносите на счет денежного рынка. Счета денежного рынка обычно позволяют снимать деньги, но банки могут ограничивать снятие средств и переводы. В отличие от большинства сберегательных счетов, счета денежного рынка могут иметь привилегии для выписки чеков. У вас также может быть дебетовая карта и вы сможете получать деньги в банкомате. На счетах денежного рынка с высокой процентной ставкой может выплачиваться более высокая процентная ставка, чем на традиционных сберегательных счетах, но требования к минимальному депозиту и балансу могут быть выше.

Счета на денежном рынке предлагают банки FDIC и кредитные союзы Национального управления кредитных союзов (NCUA). Счета денежного рынка обычно имеют несколько преимуществ, в том числе высокую доходность, привилегии для выписки чеков и доступ к банкоматам. Однако у них могут быть некоторые недостатки. Например, некоторые учреждения могут ограничивать количество снятий или переводов за цикл выписки, и вы можете найти высокодоходный сберегательный счет с более высокой доходностью. На счетах денежного рынка могут быть более высокие требования к минимальному балансу, чем на высокодоходных сберегательных счетах.Но у вас должна быть возможность найти счет на денежном рынке без требований к минимальному балансу или с низким. Особенно это актуально в онлайн-банках.

Счета денежного рынка могут поставляться с чеками и дебетовой картой, что отличает их от высокодоходных сберегательных счетов. Возможность выписывания чеков на счетах денежного рынка обеспечивает определенную степень гибкости и ликвидности, которую часто не найти на других сберегательных счетах. Как и в случае с традиционным сберегательным счетом, для счета денежного рынка нет установленного срока погашения — вы можете хранить наличные на неограниченное время.Имейте в виду, что вам может потребоваться совершать транзакции время от времени, чтобы ваша учетная запись не переходила в неактивное состояние. Узнайте в своем банке о его правилах.

Тем не менее, безопасность по-прежнему является главной особенностью этих финансовых инструментов. Счета денежного рынка застрахованы на сумму до 250 000 долларов в банках, застрахованных FDIC. Национальный фонд страхования долей кредитных союзов (NCUSIF) предоставляет всем членам кредитных союзов с федеральной страховкой страховое покрытие в размере 250 000 долларов США для индивидуальных счетов в кредитном союзе NCUA.

Счета денежного рынка застрахованы на сумму до 250 000 долларов в банках, застрахованных FDIC. Национальный фонд страхования долей кредитных союзов (NCUSIF) предоставляет всем членам кредитных союзов с федеральной страховкой страховое покрытие в размере 250 000 долларов США для индивидуальных счетов в кредитном союзе NCUA.

Федеральная резервная система напрямую влияет на доходность счетов денежного рынка. Повышение ставки по федеральным фондам, вероятно, приведет к увеличению доходности счетов денежного рынка, особенно в онлайн-банках.

Счета денежного рынка и начисление сложных процентов

Процентные ставки определяют, сколько процентов и дохода получает ваш счет денежного рынка. Чем больше у вас денег на вашем счете денежного рынка и чем выше процентная ставка, которую вы зарабатываете, тем больше денег вы заработаете на своих депозитах на этом счете.

Когда Федеральная резервная система повышает или понижает ставку по федеральным фондам, это имеет тенденцию влиять на доходность счетов денежного рынка. Когда ФРС повышает ставки, вкладчики с высокодоходными счетами, как правило, получают более высокие процентные ставки. С 2015 по 2018 год ФРС девять раз повышала ставки. Это помогло многим вкладчикам в высокодоходных онлайн-банках зарабатывать значительно более высокие APY.

Но начиная с 2019 года ФРС начала снижать ставки. В марте 2020 года центральный банк США дважды снизил процентную ставку, чтобы попытаться поддержать экономику из-за коронавируса.Это привело к снижению ставки по федеральным фондам до нуля — отмены всех девяти прошлых повышений ставок. Эти снижения ставок заставили некоторые банки снизить процентные ставки на сберегательных счетах и счетах денежного рынка.

Проценты обычно начисляются ежемесячно на счета денежного рынка. APY по счету включает эффекты начисления сложных процентов в течение года. Итак, когда вы сравниваете APY, вы можете сказать, какая учетная запись поможет вашим деньгам больше всего вырасти. Лучший способ сравнить проценты, которые вы зарабатываете на разных счетах денежного рынка, — это использовать подход «от яблок к яблокам». Всегда сравнивайте APY, а не ставки. Вы можете использовать наш калькулятор сложных процентов, чтобы определить свой потенциальный доход на счете денежного рынка.

Всегда сравнивайте APY, а не ставки. Вы можете использовать наш калькулятор сложных процентов, чтобы определить свой потенциальный доход на счете денежного рынка.

Счета денежного рынка обычно начисляют проценты ежемесячно. Обычно вы получаете выплату процентов примерно в одно и то же число каждого месяца.

Какова средняя процентная ставка на денежном рынке?

Средняя процентная ставка по счету денежного рынка в настоящее время составляет 0,07 процента, согласно еженедельному обзору учреждений Bankrate.Тем не менее, некоторые банки предлагают примерно в семь раз больше. Это делает крайне важным делать покупки по самой выгодной цене, когда вы ищете счет на денежном рынке.

Важно помнить, что учреждения могут изменять свои процентные ставки в любое время, повышая или понижая доходность в зависимости от рынка.

Установлены ли ставки денежного рынка?

Большинство ставок денежного рынка являются переменными, а не фиксированными. Это означает, что ставка и процентная ставка, которую вы получаете, могут расти или падать при изменении рыночных условий. Фиксированный вводный APY является исключением. Во время рекламного периода фиксированная доходность дает вам определенный процент APY за определенный период времени. Однако вы можете потерять фиксированный доход, если не соблюдаете определенные правила. Вводный курс может также потребовать внесения депозита новыми деньгами, которые обычно должны поступать извне.

Фиксированный вводный APY является исключением. Во время рекламного периода фиксированная доходность дает вам определенный процент APY за определенный период времени. Однако вы можете потерять фиксированный доход, если не соблюдаете определенные правила. Вводный курс может также потребовать внесения депозита новыми деньгами, которые обычно должны поступать извне.

Вводная ставка может быть хорошей сделкой, если ставки уменьшаются или не повышаются в течение периода действия акции.

Поскольку ожидается, что в 2021 году ставки денежного рынка останутся относительно стабильными, стоит подумать о высокой вводной ставке.Проверьте, насколько конкурентоспособны текущие APY, чтобы понять, будет ли ваша доходность после истечения вводного APY по-прежнему конкурентоспособной. Но помните, что это не гарантия, поскольку APY обычно переменны.

Безопасен ли счет на денежном рынке?

Счета денежного рынка в банке, застрахованном FDIC, или в кредитном союзе, застрахованном на федеральном уровне, являются безопасными, пока они находятся в рамках установленных лимитов и нормативов. Страхование вкладов FDIC покрывает счета в банках FDIC на сумму не менее 250 000 долларов США.Счет в кредитном союзе NCUA застрахован на ту же сумму, что и банк FDIC. Как в банке FDIC, так и в кредитном союзе NCUA ваши деньги, которые находятся в пределах лимитов и правил, защищены и поддерживаются полной верой и кредитом правительства США в случае банкротства банка или кредитного союза.

Страхование вкладов FDIC покрывает счета в банках FDIC на сумму не менее 250 000 долларов США.Счет в кредитном союзе NCUA застрахован на ту же сумму, что и банк FDIC. Как в банке FDIC, так и в кредитном союзе NCUA ваши деньги, которые находятся в пределах лимитов и правил, защищены и поддерживаются полной верой и кредитом правительства США в случае банкротства банка или кредитного союза.

Чтобы проверить, застрахован ли банк, который вы рассматриваете, FDIC, вы можете использовать инструмент FDIC BankFind. Этот инструмент также может помочь вам понять, используют ли несколько банков один и тот же сертификат FDIC. Всегда перепроверяйте в FDIC или NCUA и в ваших финансовых учреждениях, чтобы подтвердить страховое покрытие.

Кому следует открывать счет на денежном рынке?

Любой, кто ищет безопасное место, чтобы спрятать приличную сумму денег и заработать проценты, может получить выгоду от счета денежного рынка. Но эти рассказы имеют особенно смысл в некоторых ситуациях. Например:

Например:

- Создание фонда чрезвычайных сбережений.

- Накопление на цель, например, на покупку дома или отпуск.

- Наращивайте свои сбережения на высокодоходном счете, который может давать возможность время от времени выписывать чек.

- Зарабатывайте больше, чем вы зарабатываете на текущих сберегательных счетах или текущем счете.

В качестве вкладчика важно знать разницу между счетом денежного рынка, сберегательным счетом и компакт-диском.

Вот когда стоит рассмотреть счет на денежном рынке:

- Вам нужен счет, который предлагает ликвидность, безопасность и более высокую процентную ставку, чем традиционные сберегательные или текущие счета.

- Вы хотите иметь возможность выписывать чеки или можете использовать дебетовую карту до шести раз в месяц.

- Вам нужен немедленный доступ к средствам, если вы когда-нибудь окажетесь в затруднительном положении.

- Вам нужно хорошее место для хранения вашего чрезвычайного фонда.

- Вы не хотите блокировать свои деньги на компакт-дисках на длительный период, но вам все равно нужна сопоставимая процентная ставка и безопасность счета, поддерживаемого FDIC или NCUA.

Комиссии по счету на денежном рынке и минимальные суммы

Минимумы и комиссии за открытие и ведение счета денежного рынка зависят от учреждения.

Обычно существует несколько типов минимумов, на которые следует обратить внимание: минимальные требования к депозиту для открытия счета, минимальные суммы для получения APY и минимумы, позволяющие избежать комиссий.

Следите за ежемесячной оплатой, комиссией за перевод, комиссией за доставку, комиссией за неактивную учетную запись или любыми другими штрафами, которые вы можете понести за то, что не используете учетную запись в соответствии со спецификациями банка.

Можно ли снимать деньги со счета денежного рынка без штрафа?

Обычно вы можете снимать деньги со счета денежного рынка без штрафных санкций. Исключения могут быть в том случае, если банк взимает комиссию после того, как определенное количество снятий было сделано, или если снятие производится для закрытия счета — и со счета взимается комиссия за досрочное закрытие.

Исключения могут быть в том случае, если банк взимает комиссию после того, как определенное количество снятий было сделано, или если снятие производится для закрытия счета — и со счета взимается комиссия за досрочное закрытие.

Можно ли добавить деньги на счет денежного рынка?

Да, вы можете пополнить счет денежного рынка. Счета денежного рынка являются ликвидными, поэтому вы можете добавить их в любой момент.

Банки могут разрешить вам вносить чеки с помощью мобильного приложения. Хотя пополнения не ограничены, снятие средств со счета денежного рынка может быть ограничено.

Можете ли вы оплачивать счета и выписывать чеки со своего счета денежного рынка?

Некоторые счета денежного рынка, но не все, предоставляют возможность выписывать чеки и оплачивать счета непосредственно со счета.Эти учетные записи могут даже поставляться с дебетовой картой. Но есть ограничение на количество определенных транзакций, которые вы можете совершить. Счета денежного рынка позволяют осуществлять до шести типов снятия или перевода за цикл выписки.

Если выписка чеков — это функция, которую вы хотите использовать на счете денежного рынка, перед открытием счета подтвердите в учреждении, что его продукт предлагает такую возможность.

Преимущества и недостатки счета денежного рынка

Некоторые счета денежного рынка имеют определенные функции, которых нет в сберегательных счетах.Вот некоторые из основных преимуществ и недостатков счетов денежного рынка.

Часто задаваемые вопросы о счете денежного рынка

Что такое хороший счет на денежном рынке?

Хороший счет на денежном рынке имеет конкурентоспособную APY и имеет требования к минимальному балансу, которые соответствуют вашим потребностям и помогают избежать каких-либо комиссий. Если на счете денежного рынка требуется более высокий баланс, лучшие счета денежного рынка вознаграждают вас более высоким APY за поддержание этого баланса. Требование к балансу на самом деле не имеет значения, если оно находится в пределах того, что вы планируете хранить в учетной записи, чтобы вы зарабатывали максимум APY и не несли комиссии.

Еще одним преимуществом хорошего счета на денежном рынке является тот, который предлагает карту банкомата для доступа к банкомату или привилегии выписывания чеков — и бесплатные чеки — для выписки случайных чеков. Согласно Положению D счета денежного рынка обычно не допускают более шести таких «удобных» транзакций в месяц.

Поскольку эти учетные записи не предназначены для повседневного использования, ничего страшного, если в учетной записи нет этих функций. Просто знайте, как вы собираетесь получить доступ к своим деньгам, когда вам это нужно.

Как мне открыть счет на денежном рынке?

Открыть денежный рынок так же просто, как выбрать подходящий банк и счет.На некоторых счетах денежного рынка нет требований к минимальному начальному балансу, поэтому вам не придется беспокоиться о хранении определенной суммы на счете или о плате за обслуживание. Сравните лучшие аккаунты APY с минимальным балансом, который вам удобен, чтобы принять оптимальное решение для ваших потребностей в экономии.

Перед тем, как открыть счет на денежном рынке в Интернете, вам необходимо:

- Имейте при себе удостоверение личности государственного образца с фотографией.

- Будьте готовы, если необходимо, отменить замораживание вашего кредитного файла, чтобы открыть счет.

- Имейте под рукой свой маршрутный номер и номер счета для счета, который вы используете для пополнения нового счета.

- Сообщите свой номер социального страхования.

Практически вся эта информация может также понадобиться, если вы откроете новую учетную запись лично. Вам могут понадобиться наличные деньги или чек (или чеки) для пополнения нового счета, открытого в филиале.

Насколько ликвиден счет денежного рынка?

Обычно вы можете получить доступ к деньгам на своем счете в любое время без штрафных санкций.Исключение составляют случаи, когда вы закрывали счет денежного рынка, на который действует штраф за досрочное закрытие. Эти штрафы обычно возникают в течение первых 90–180 дней после открытия счета. Кроме того, банк должен оставить за собой право потребовать письменное уведомление не менее чем за семь дней, если вы хотите снять деньги со счета денежного рынка. Но, как отметила Федеральная резервная система, это право редко, если вообще, используется.

Кроме того, банк должен оставить за собой право потребовать письменное уведомление не менее чем за семь дней, если вы хотите снять деньги со счета денежного рынка. Но, как отметила Федеральная резервная система, это право редко, если вообще, используется.

В чем разница между гигантским счетом денежного рынка и традиционным счетом денежного рынка?

Счет гигантского денежного рынка, вероятно, будет иметь более высокие требования к минимальному балансу, чем обычный счет денежного рынка.Как правило, для крупного депозита требуется минимальный баланс в размере 100 000 долларов США. То же требование минимального баланса справедливо и для больших компакт-дисков. Счета Jumbo на денежном рынке встречаются редко, но есть как минимум два учреждения, которые их предлагают:

- Navy Federal Credit Union предлагает до 0,50% годовых на своем крупном сберегательном счете денежного рынка. Эта доходность применима к остаткам от 100 000 долларов США и выше. Но для того, чтобы открыть счет в Navy Federal Credit Union, вы или один из членов вашей семьи или членов семьи должны иметь связи с вооруженными силами, Министерством обороны или Национальной гвардией.

- Аляска Федеральный кредитный союз США предлагает гигантский счет денежного рынка, для которого требуется минимальный баланс в размере 50 000 долларов, чтобы получить максимальную доходность счета в размере 0,15 процента годовых. Вы можете присоединиться к Федеральному кредитному союзу США Аляски, будучи аффилированным лицом с компанией, организацией или сообществом, которые обратились в Федеральный кредитный союз США с Аляски с просьбой обслуживать своих членов. Вы также можете присоединиться, если вы родственник кого-то, кто имеет право вступить в кредитный союз. Согласно веб-сайту Федерального кредитного союза США на Аляске, большинство людей, которые живут или работают на Аляске, в Вашингтоне, округе Сан-Бернардино в Калифорнии и округе Марикопа в Аризоне, могут претендовать на членство.

Но для того, чтобы открыть счет в Navy Federal Credit Union, вы или один из членов вашей семьи или членов семьи должны иметь связи с вооруженными силами, Министерством обороны или Национальной гвардией.

Но для того, чтобы открыть счет в Navy Federal Credit Union, вы или один из членов вашей семьи или членов семьи должны иметь связи с вооруженными силами, Министерством обороны или Национальной гвардией.

Облагаются ли налогом ставки по счетам денежного рынка?

Все налогооблагаемые и не облагаемые налогом проценты должны быть указаны в вашей федеральной налоговой декларации. По данным налоговой службы, большая часть процентов, которые вы получаете или зачисляет на счет, который вы можете снять без штрафа, является налогооблагаемым доходом в год, когда он становится для вас доступным. Всегда консультируйтесь со своим бухгалтером, чтобы ответить на ваши конкретные налоговые вопросы.

Колебаются ли процентные ставки денежного рынка?

Процентные ставки по счетам денежного рынка, как правило, переменные, то есть они могут колебаться.Одно исключение — если на счете денежного рынка есть вступительная ставка, которая гарантирована в течение определенного периода времени. Обычно они предоставляются на срок от трех месяцев до года. Если вы выбираете одну из этих вводных ставок, сравните ее с текущими стандартными ставками учебного заведения. Это может дать вам представление о том, насколько конкурентоспособным будет банк после окончания вводного периода.

Что такое высокодоходный счет денежного рынка?

Высокодоходный счет денежного рынка — это счет, на котором есть конкурентная APY.В некоторых случаях на счетах денежного рынка может быть более высокая процентная ставка, чем на сберегательных счетах.

Но технически денежный рынок — это сберегательный депозитный счет, согласно Федеральной резервной системе. Основное отличие заключается в том, что высокодоходный счет на денежном рынке может предоставлять привилегии для выписки чеков и / или иметь доступ к банкоматам (хотя сберегательный счет также может предлагать доступ к банкоматам).

Эти функции снятия средств как на высокодоходном счете денежного рынка, так и на сберегательном счете обычно ограничиваются Правилом D не более чем шестью «удобными» переводами или снятием средств за цикл выписки.Однако некоторые банки могут наложить еще более строгие ограничения на снятие средств и выписку чеков на высокодоходных счетах денежного рынка.

В конце апреля 2020 года Совет Федеральной резервной системы объявил временное окончательное правило для внесения поправок в Reg D, чтобы потребители могли снимать или вносить неограниченное количество средств со сберегательных депозитных счетов, включая счета денежного рынка.

Банки не обязаны приостанавливать действие этих правил. Уточните в своем банке, разрешает ли он неограниченное количество транзакций на вашем сберегательном счете и счете денежного рынка, а также есть ли какие-либо комиссии за чрезмерное снятие средств.

Являются ли счета денежного рынка хорошей инвестицией?

Счет на денежном рынке с высокой доходностью может быть как выгодным вложением, так и инструментом краткосрочных сбережений ликвидных денег. Это выгодное вложение денег, которые должны приносить конкурентоспособный APY (годовой процентный доход) и быть в безопасности. Одно из самых безопасных мест — это соответствующий требованиям счет в банке FDIC, который находится в пределах страховых лимитов FDIC. Если ваш счет денежного рынка находится в банке FDIC — или имеет защиту NCUSIF через кредитный союз NCUA — тогда ваш счет застрахован, если он находится в пределах лимитов покрытия.

Счет денежного рынка — это выгодное вложение, если вы в целом цените быстрый доступ к своему счету и счет с федеральной страховкой. Есть и другие инвестиции, такие как акции, которые могут обеспечить более высокую доходность, но они также могут поставить под угрозу вашу основную сумму. Таким образом, счет на денежном рынке может быть выгодным вложением средств, которые вы не можете позволить себе потерять. Счет денежного рынка с высокой процентной ставкой может быть идеальным местом для денег, которые вы намереваетесь приумножить, но которые могут понадобиться в ближайшем будущем.

Есть и другие инвестиции, такие как акции, которые могут обеспечить более высокую доходность, но они также могут поставить под угрозу вашу основную сумму. Таким образом, счет на денежном рынке может быть выгодным вложением средств, которые вы не можете позволить себе потерять. Счет денежного рынка с высокой процентной ставкой может быть идеальным местом для денег, которые вы намереваетесь приумножить, но которые могут понадобиться в ближайшем будущем.

Почему по счетам денежного рынка выплачиваются более высокие проценты?

Как правило, высокодоходный счет денежного рынка платит более высокую APY, чем текущий счет, потому что банки могут предположить, что ваши деньги будут находиться на нем в течение более длительного периода. Да, вы можете снять деньги со счета денежного рынка — точно так же, как вы могли бы сделать это с текущего счета, — но счет денежного рынка имеет встроенные ограничения, поскольку его операции ограничены в соответствии с Положением D. В отличие от текущего счета, счета денежного рынка обычно ограничены. до шести «удобных» переводов и снятия средств в месяц.Согласно Федеральной резервной системе, эти ограниченные переводы и снятие средств включают переводы на другой счет в качестве защиты от овердрафта, прямые платежи по счетам, телефонные переводы, снятие средств по факсу, компьютеру, электронной почте или интернет-инструкциям, а также переводы или снятия средств посредством чеков, дебетования. карта или другой аналогичный метод, используемый для оплаты третьим лицам.

до шести «удобных» переводов и снятия средств в месяц.Согласно Федеральной резервной системе, эти ограниченные переводы и снятие средств включают переводы на другой счет в качестве защиты от овердрафта, прямые платежи по счетам, телефонные переводы, снятие средств по факсу, компьютеру, электронной почте или интернет-инструкциям, а также переводы или снятия средств посредством чеков, дебетования. карта или другой аналогичный метод, используемый для оплаты третьим лицам.

Сберегательные счета могут иметь более высокий APY, чем счета денежного рынка. Одна из возможных причин заключается в том, что сберегательные счета обычно не предлагают дополнительных возможностей снятия средств, таких как привилегии выписки чеков, которые есть на некоторых счетах денежного рынка.

Счет денежного рынка — это сберегательный или текущий счет?

Счета денежного рынка — это сберегательные продукты, но они часто действуют как гибрид традиционных сберегательных и текущих счетов, обладая характеристиками обоих.

Счета денежного рынка обычно имеют более высокие процентные ставки, чем традиционные сберегательные счета, но с более высокими требованиями к минимальному депозиту и балансу.

Подобно сберегательным счетам, счета денежного рынка обычно позволяют производить до шести снятий или переводов за цикл выписки, что делает их лучшими для парковки наличных.

Но, как и текущий счет, они могут поставляться с чеками и, возможно, дебетовой картой, что позволяет вам делать покупки прямо со счета.

Чем счет денежного рынка отличается от фонда денежного рынка?

Счет денежного рынка или депозитный счет денежного рынка считается сберегательным вкладом. Депозитный счет денежного рынка обычно застрахован на сумму до 250 000 долларов, как текущие счета, сберегательные счета и компакт-диски, если он находится на застрахованном счете в банке, застрахованном FDIC, или кредитном союзе, поддерживаемом NCUA.

Напротив, паевой инвестиционный фонд денежного рынка — или фонд денежного рынка — не застрахован FDIC. По данным FDIC, эти счета, вероятно, будут инвестированы в ценные бумаги, такие как казначейские векселя, государственные или корпоративные облигации или краткосрочные CD.

По данным FDIC, эти счета, вероятно, будут инвестированы в ценные бумаги, такие как казначейские векселя, государственные или корпоративные облигации или краткосрочные CD.

Securities Investor Protection Corp. (SIPC) защищает паевые инвестиционные фонды денежного рынка, которые являются ценными бумагами, в случае ликвидации брокерской фирмы, но не от инвестиционных потерь. Согласно SIPC, SIPC защищает наличные, только если они хранятся в связи с покупкой или продажей ценных бумаг, а не товаров.

Чем счет денежного рынка отличается от счета с оборотным порядком снятия средств (СЕЙЧАС)?

Согласно Федеральной резервной системе, счет оборотного порядка вывода средств (NOW) классифицируется как транзакционный счет, тогда как счет денежного рынка не является транзакционным счетом.

Счета

NOW позволяют осуществлять неограниченное количество платежей третьим лицам, в то время как счета денежного рынка ограничены шестью «удобными» переводами или снятием средств в месяц в соответствии с Положением D. Некоторые банки могут дополнительно ограничивать операции со счетами денежного рынка.

Подобно счетам денежного рынка, банк оставляет за собой право в любое время потребовать письменного уведомления за семь дней о снятии средств со счета NOW в соответствии с Положением D, хотя это право редко используется, согласно ФРС.

В отличие от счетов NOW и счетов денежного рынка, текущие счета являются депозитными счетами до востребования (DDA). Это означает, что снятие средств с текущих счетов подлежит оплате по требованию или с уведомлением менее чем за семь дней в соответствии с правилами ФРС.

Сравните: Лучшие счета денежного рынка и ставки на сентябрь 2021 г.

* Баланс в размере 100 000 долларов и более приносит эту APY.

Понимание интереса | Capital One

Понимание того, как работают проценты, может стать отличной основой для того, чтобы стать более информированным управляющим деньгами. Почему? Потому что процентные ставки обычно вступают в игру всякий раз, когда деньги ссужаются или занимают, а это может происходить чаще, чем вы думаете.

Итак, вы кредитор? Вы можете не думать о себе как о таковом, но если у вас есть банковский счет, вы, по сути, ссужаете банку деньги. Вы считаете себя заемщиком? Использование кредитной карты — это, по сути, заимствование из кредитной линии, заранее установленной суммы денег, которую эмитент карты согласился предоставить вам ссуду.

Если вы надеетесь получить максимальную прибыль от сберегательного счета или просто хотите открыть новую кредитную карту, вооружение знаниями о процентах может пригодиться. Знание разницы между простым процентом и сложным процентом, например, может заставить вас принимать более правильные решения о том, как вы тратите, откладываете и занимаетесь.

1. Что такое проценты?

Проще говоря, проценты — это процентная плата, выплачиваемая, когда деньги взяты взаймы, или заемные, когда деньги ссужаются. 1

Заработанные проценты — это как бонусные деньги, которые банк платит вам только за хранение денег на счете, например, за сбережения. Вот почему его иногда называют «сберегательный процент» или «IOD» (проценты по депозиту).

Вот почему его иногда называют «сберегательный процент» или «IOD» (проценты по депозиту).

Причитающиеся проценты — это комиссия, которую вы платите, когда занимаете деньги, например, когда берете ссуду. Вы платите кредитору проценты за привилегию заимствования.

Когда дело доходит до процентов, полезно иметь в виду следующее: более длительное хранение денег на счете, вероятно, принесет вам больше процентов, а досрочное погашение кредита, вероятно, будет стоить вам меньше в долгосрочной перспективе.

2. Что такое простой процент?

Простые проценты — это деньги, заработанные только на первоначально вложенную сумму денег. 2 Вот как рассчитать проценты, полученные на сберегательном счете: если вы поместите 20 000 долларов на простой сберегательный счет с процентами по ставке 1% в месяц, вы будете зарабатывать 200 долларов каждый месяц. На простом сберегательном счете с процентами вы всегда будете зарабатывать 1% от 20 000 долларов, даже если ваш баланс превышает первоначальный депозит. Это означает, что даже если ваш баланс увеличится до 20 200 долларов через месяц или 20 400 долларов через два месяца и так далее, вы все равно будете получать проценты только на первоначальный баланс в 20 000 долларов.

Это означает, что даже если ваш баланс увеличится до 20 200 долларов через месяц или 20 400 долларов через два месяца и так далее, вы все равно будете получать проценты только на первоначальный баланс в 20 000 долларов.

3. Что такое сложные проценты?

Сложные проценты — это проценты, полученные не только от первоначальной суммы денег, но и проценты, которые вы зарабатываете. При использовании этого метода процентная ставка может со временем расти экспоненциально, независимо от начальной суммы. 3

Возможно, вы слышали о «магии сложных процентов», и для этого есть веская причина. Внесение регулярных вкладов на сберегательный счет, особенно если вы начинаете рано, может иметь мощный эффект снежного кома.Это потому, что сложные проценты растут быстрее, чем простые проценты.

Если придерживаться приведенного выше примера, если вы внесете 20 000 долларов с ежемесячной сложной процентной ставкой 1%, в первый месяц вы получите 200 долларов (1% от 20 000 долларов). Но вот что становится интересным: проценты за второй месяц составят 202 доллара (1% от 20 200 долларов) и продолжают расти, пока вы храните свои деньги на счете.

Но вот что становится интересным: проценты за второй месяц составят 202 доллара (1% от 20 200 долларов) и продолжают расти, пока вы храните свои деньги на счете.

Итак, какие инвестиции предлагают сложные проценты? Банки, выплачивающие сложные проценты, могут делать это с помощью таких предложений, как сберегательные счета, депозитные сертификаты (CD) и счета денежного рынка (MMA).Некоторые текущие счета с высоким процентом имеют ставки, аналогичные сберегательным счетам, но многие вообще не платят процентов.

Если вы хотите максимизировать проценты, рекомендуется изучить несколько банков со сберегательными счетами со сложными процентами, прежде чем переходить к одному из них.

4. Что такое фиксированные или переменные процентные ставки?

Когда вы берете ссуду, вам могут быть предложены фиксированная или переменная процентная ставка. Фиксированная ставка гарантирует, что процентная ставка останется неизменной в течение срока кредита, тогда как процентная ставка по ссуде с плавающей ставкой может измениться в любое время с учетом текущих рыночных ставок. 4

Как правило, если вы можете получить ссуду под низкую фиксированную процентную ставку, которая работает в рамках вашего бюджета, вы можете пойти по этому пути, чтобы не было сюрпризов в будущем. С другой стороны, если процентные ставки падают, имеет смысл выбрать ссуду с переменной ставкой. С падением процентных ставок будет падать и процентная ставка по вашему кредиту. Как вы уже догадались, по мере их роста будет расти и ваша ставка.

У каждого есть свои плюсы и минусы, поэтому вы должны рассмотреть свою уникальную ситуацию.

5. Как часто выплачиваются проценты по сберегательному счету?

Когда вы рассчитываете проценты по сберегательному счету, имейте в виду, что они будут выплачиваться каждый раз при начислении процентов в зависимости от вашего соглашения с банком. Это может быть ежедневно, ежемесячно, раз в полгода или ежегодно.

Чем чаще начисляется сложная сумма, тем больше вы будете получать проценты, поэтому ежедневное начисление сложных процентов принесет вам наибольшую отдачу от ваших сбережений. Точно так же ежегодное начисление сложных процентов может быть более выгодным, если вы платите проценты по ссуде, потому что чем реже они усугубляются, тем меньше вы должны этому кредитору.

6. Что означает годовая процентная ставка?

APR означает годовую процентную ставку и относится к сумме процентов и комиссий, которые вы будете платить по ссуде или остатку по кредитной карте в течение года без начисления сложных процентов. 5 Годовая процентная ставка включает обязательные сборы, поэтому она может быть полезным показателем чистой прибыли при сравнении различных кредитных ставок.

7. Что означает APY?

APY означает годовой процентный доход. Это процентная ставка, полученная или выплаченная в течение года с начислением сложных процентов. 5

Таким образом, по той же ссуде APY обычно будет больше, чем APR, поскольку APY приносит проценты по процентам. Если вам интересно, как узнать процентную ставку от инвестиции, вы всегда можете спросить своего банкира, ознакомиться с условиями в документации или посетить веб-сайт своего банка.

8. Кто устанавливает процентные ставки?