Налогообложение ИП:❤️какой налог выбрать для ИП

При создании ИП очень важно грамотно выбрать режим налогообложения, по которому вы будете работать. Это позволит оптимизировать нагрузку на бизнес. В данной статье мы рассмотрим все налоговые режимы, которые может применять индивидуальный предприниматель в 2021 году, какое ИП открыть, чтобы налоги были оптимальны.

Какую систему налогообложения может применять ИП

Индивидуальный предприниматель вправе самостоятельно выбирать систему налогообложения после регистрации ИП. Исключение составляют специальные режимы, которые ограничены видами деятельности, количеством сотрудников и полученной прибылью. Поэтому, решая, какое ИП лучше открыть, обратите внимание на существующие ограничения.

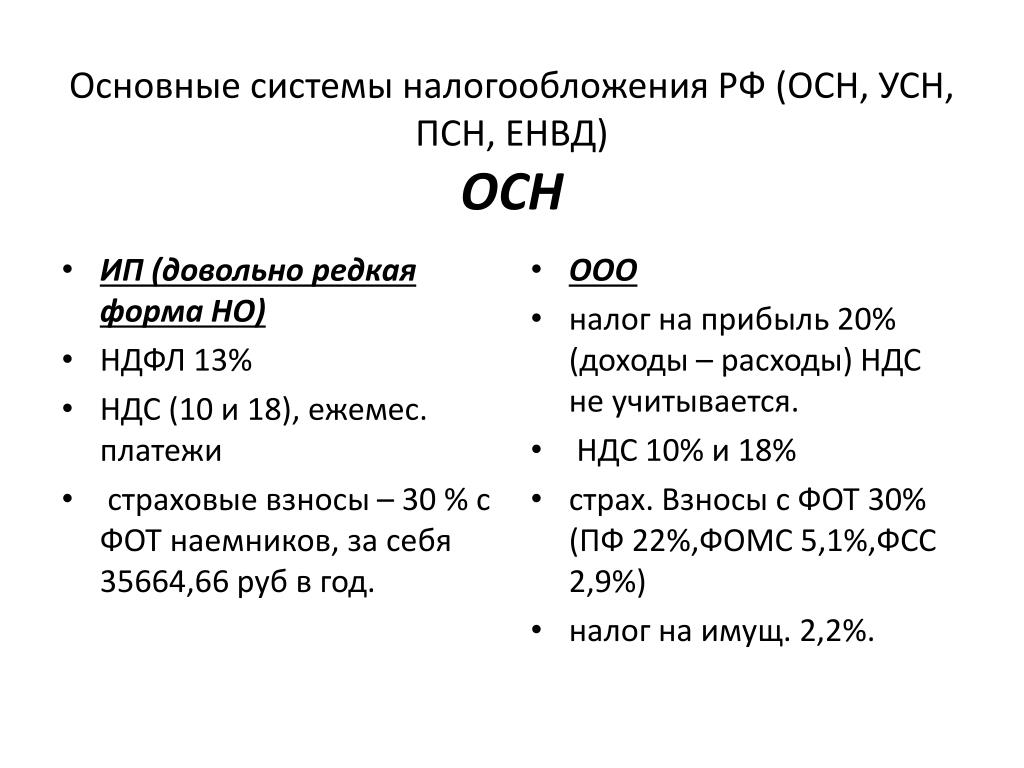

Базовым является общий режим налогообложения. Налог автоматически присваивается новому ИП при регистрации, если не подано уведомление о переходе на специальный режим. На общем режиме нет никаких ограничений. Его могут применять все ИП.

На общем режиме нет никаких ограничений. Его могут применять все ИП.

Налоги на доходы физических лиц

Если в данном налоговом периоде получен доход

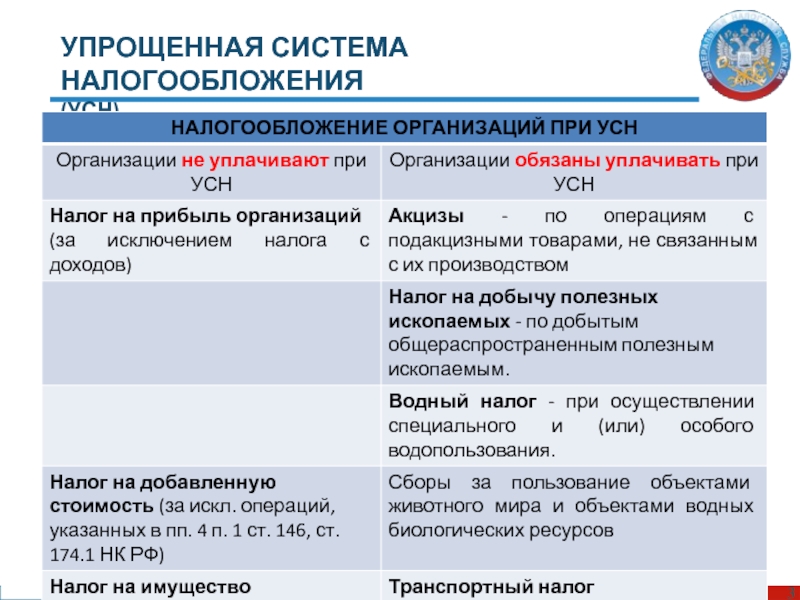

Налог на добавленную стоимость

Если производились операции, облагаемые НДС

НДФЛ за оформленных сотрудников в штат

При наличии сотрудников у вас в штате

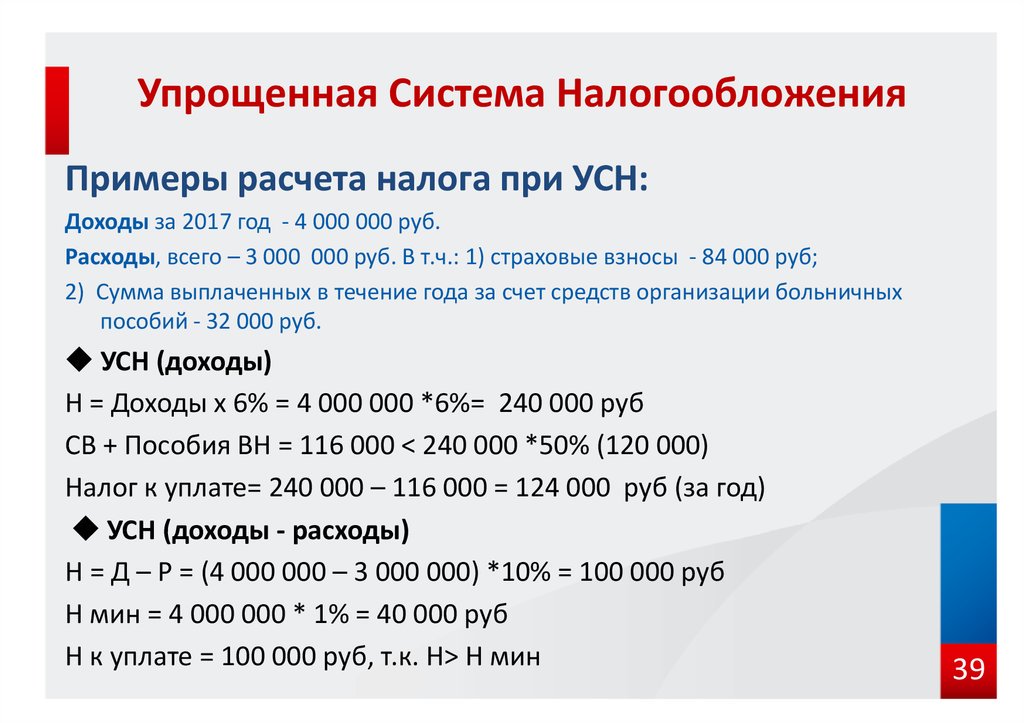

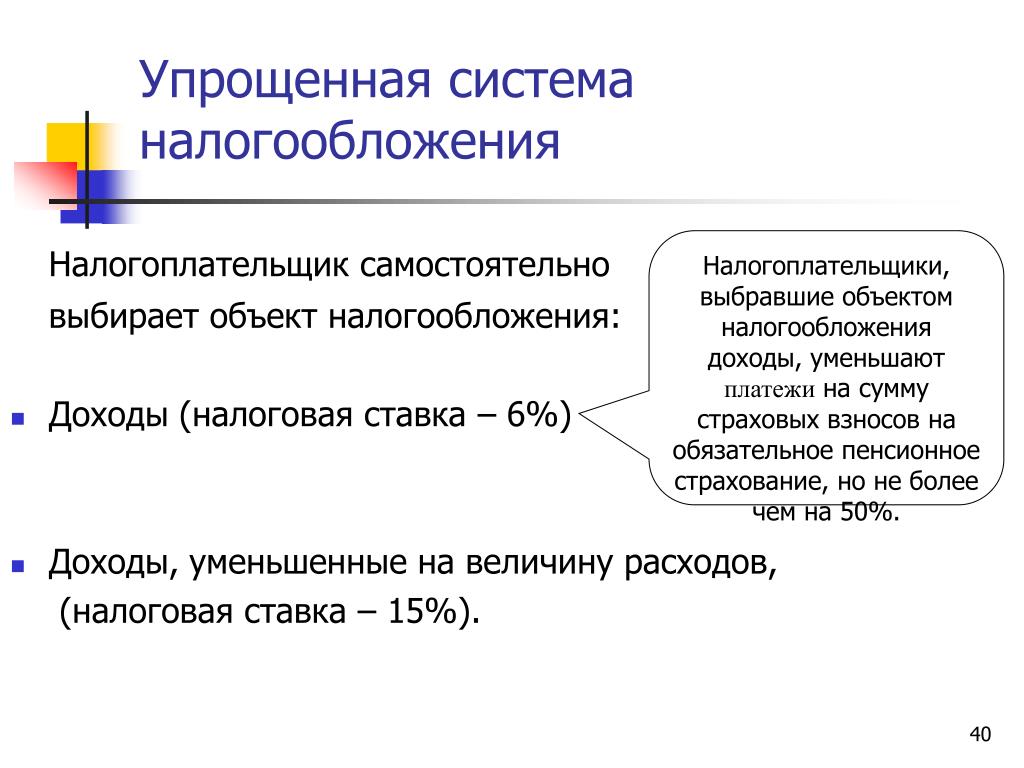

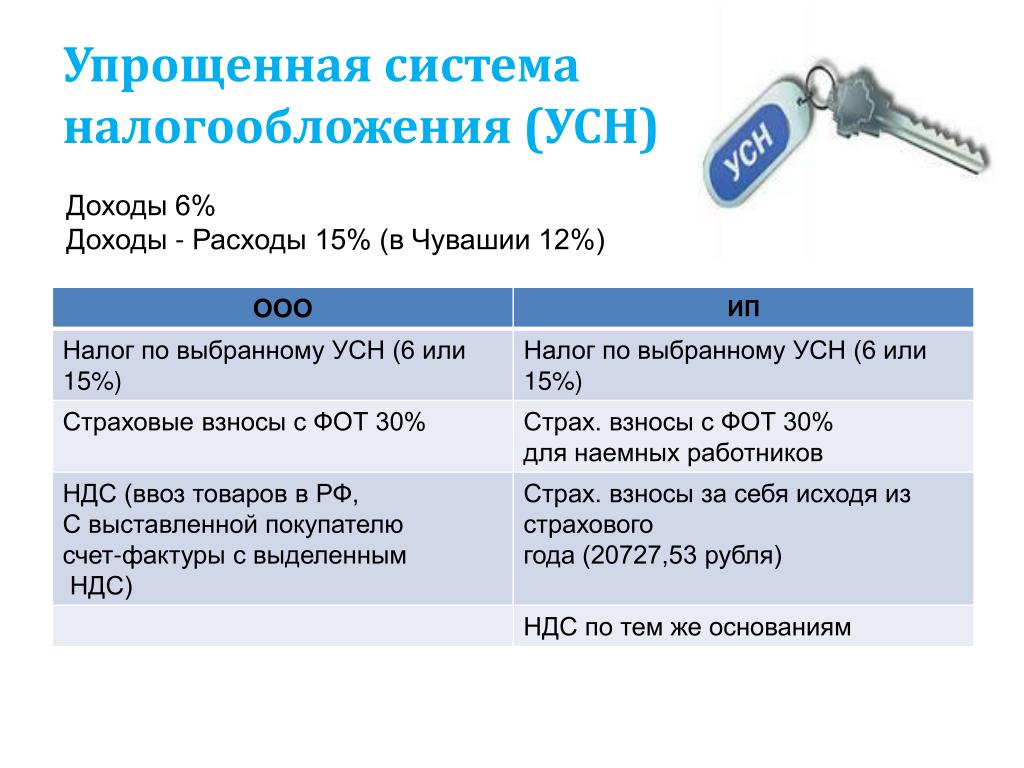

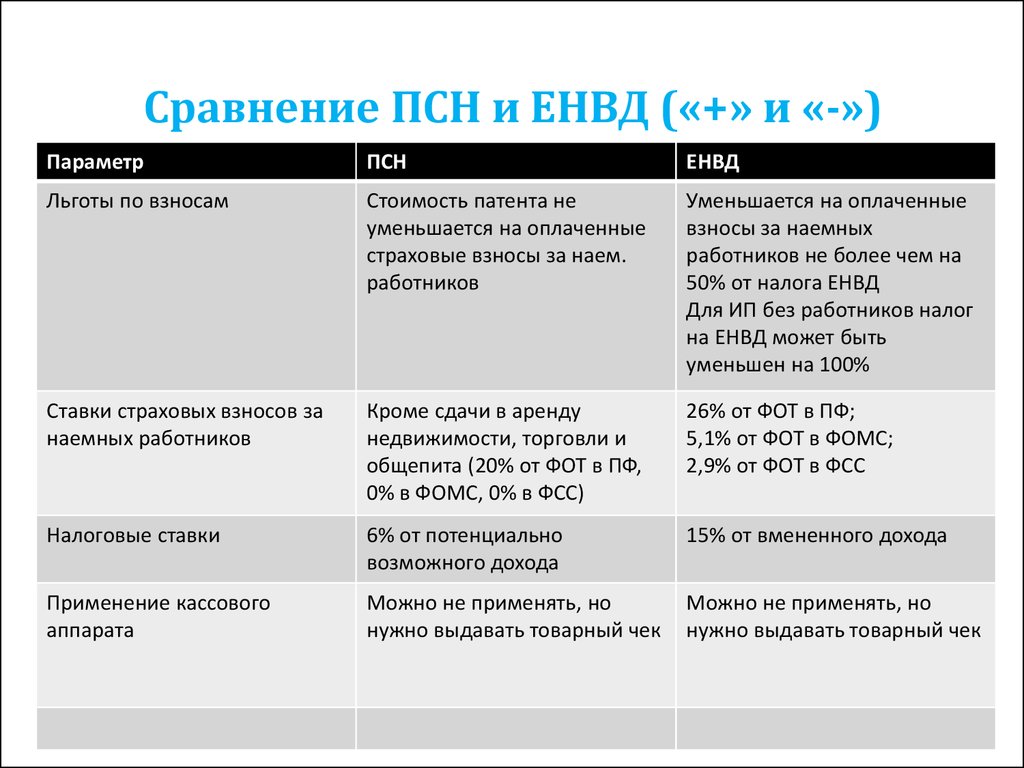

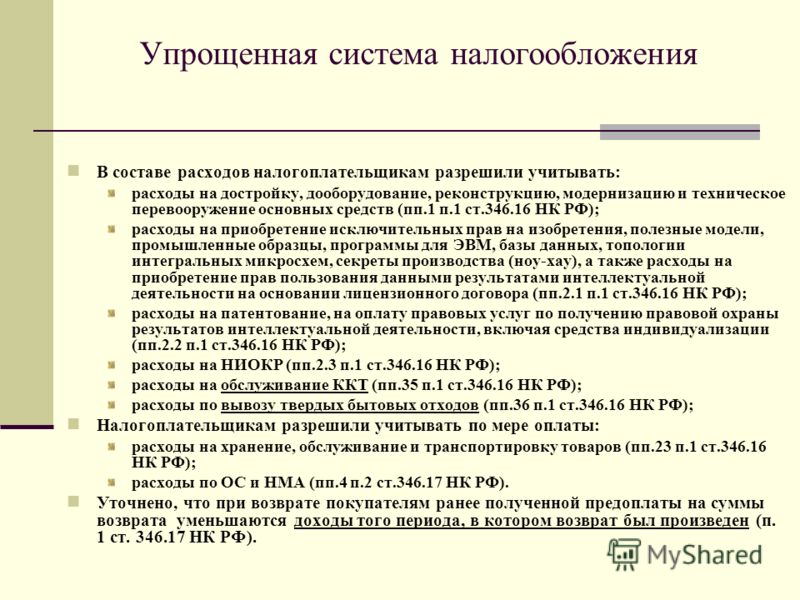

Упрощенная система налогообложения УСН

15% разницы с доход минус расход или 6% с дохода

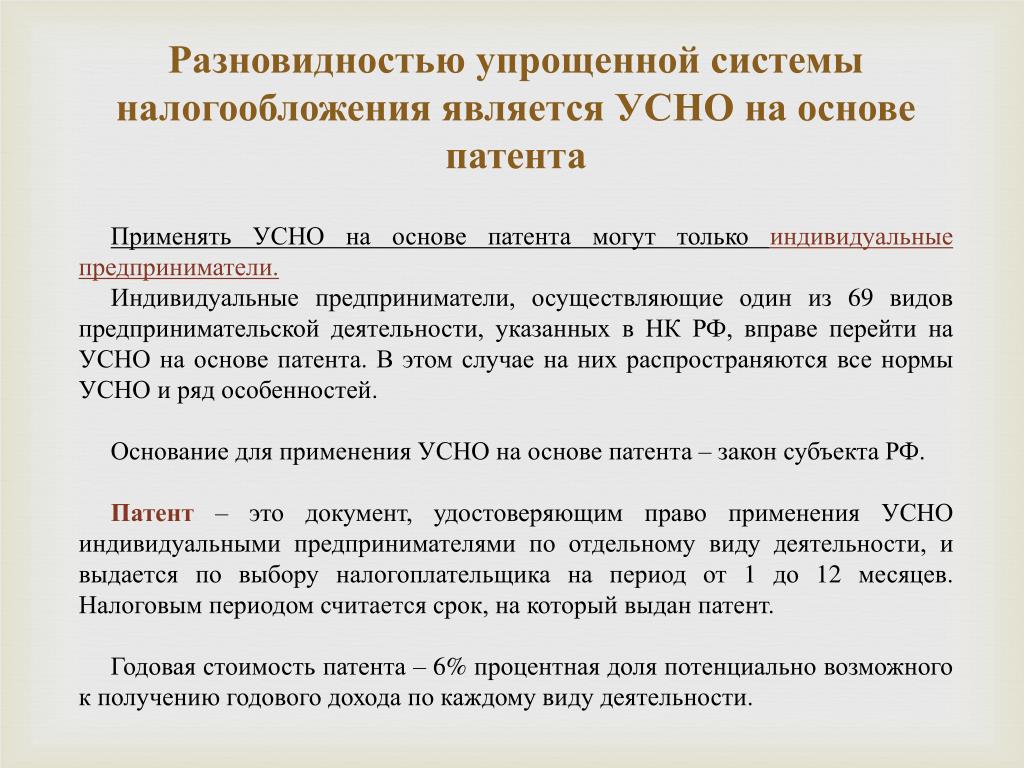

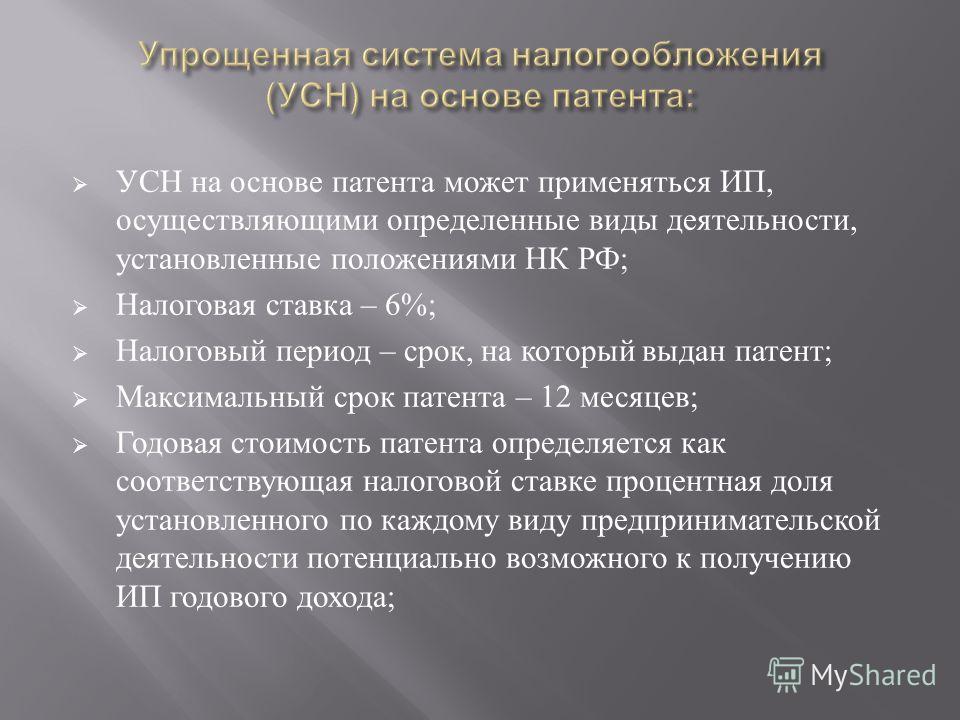

Патентная система налогообложения

Стоимость патента зависит от вида деятельности

Единый налог на вмененный доход

Всегда 15% от величины вмененного дохода

Единый сельскохозяйственный налог

Специально для производителей сельскохозяйственной продукции

Работа с акцизными товарами

Операции с подакцизными товарами

Добыча полезных ископаемых

Налог, взимаемый с пользователей недр

Промышленный водозабор или водный налог

За осуществление специального и (или) особого водопользования

Охота, за пользование объектами животного мира

Для лиц получивших лицензию на пользование

Рыболовство, за пользование водными ресурсами

Сборы за промысел водных биоресурсов

Например, патентное налогообложение, которое могут применять только ИП, заключается в выплате определённой суммы, в которую оценён патент. Больше никаких налогов ИП не платит. Но выбрать её можно, только если у вас будет не более 15 сотрудников и вид вашей деятельности включён в перечень разрешённых в том регионе, где вы планируете работать.

Больше никаких налогов ИП не платит. Но выбрать её можно, только если у вас будет не более 15 сотрудников и вид вашей деятельности включён в перечень разрешённых в том регионе, где вы планируете работать.

Зарегистрируйте бизнес бесплатно и без визита в налоговую

Всё просто: банк готовит документы и отправляет в налоговую, а тем временем вы занимаетесь бизнесом!

Открыть ИП или ООО

Единый сельскохозяйственный режим разработан исключительно для производителей с/х продукции, в том числе рыбы. Его могут выбрать только сельские товаропроизводители. Если ИП не производит с/х продукцию, а перерабатывает её, выбрать ЕСХН он не может. В этом случае нужно решить, какое ИП зарегистрировать, чтобы налоговая система совпала с видами деятельности.

Упрощённая система налогообложения предусматривает минимальную отчётность. А для новых ИП действуют налоговые каникулы, когда в течение 2 лет налог не платится, несмотря на уровень дохода.

А для новых ИП действуют налоговые каникулы, когда в течение 2 лет налог не платится, несмотря на уровень дохода.

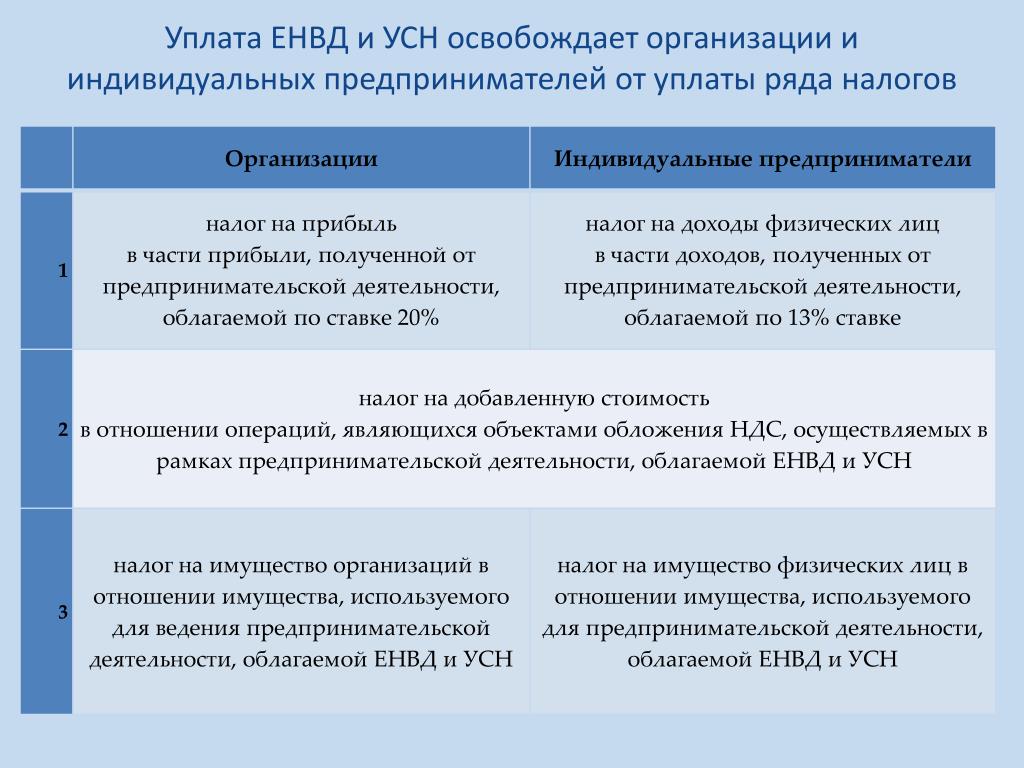

Индивидуальные предприниматели имею право совмещать несколько режимом налогообложения. Но в этом случае, они обязаны вести раздельный учёт доходов и обязательств по каждому. Налог рассчитывается и уплачивается на каждом режиме отдельно

Регионам дано право уменьшать ставку на всех режимах для отдельных видов деятельности. Выбирая систему налогообложения, уточните, какие льготы действуют в регионе, какие налоги там, где вы планируете открыть ИП или работать. Второе важно на патенте и ЕНВД, поскольку эти режимы действуют по месту ведения деятельности.

Налоговые режимы для ИП

Для упрощения выбора режима налогообложения собрали главные отличия каждой из систем в таблицу, она поможет определить, какое ИП можно открыть в вашем случае:

| Название налога | Объект налогообложения | Ставка | Сроки сдачи отчетности |

|---|---|---|---|

| НДС | реализация товаров (работ, услуг) | 0%; 10% ; 20% | Каждый квартал |

| УСН 6% | Доходы | 6% | По итогам года |

| УСН 15% | Доходы минус расходы | 15% | По итогам года |

| Единый налог на вмененный доход (ЕНВД) | Вмененный доход | 15% | Каждый квартал |

| Единый сельскохозяйственный налог | Доходы, уменьшенные на величину расходов | 6% | По итогам года |

| Патент | Уплата стоимости патента | Фиксировано, в зависимости от деятельности | Не предоставляется |

Порядок выбора системы налогообложения

При регистрации автоматически присваивается общий режим налогообложения. Для перехода на один из специальных требуется подать уведомление. Рекомендуется это сделать одновременно со сдачей документов на регистрацию.

Для перехода на один из специальных требуется подать уведомление. Рекомендуется это сделать одновременно со сдачей документов на регистрацию.

Но и в течение 30 дней после регистрации ИП имеет право перейти на другую налоговую систему. По истечении этого срока при подаче уведомления, переход состоится только с 1 января следующего года.

Решили зарегистрировать ИП, узнайте какие налоги и сборы вам нужно будет платить, какие отчеты и в какие сроки сдавать. Это важно, поскольку любое нарушение налогового законодательства влечет административную, а то и уголовную ответственность.

Открыть ИП через банк

Какое налогообложения выбрать для ИП|Виды налогообложения для ИП

Доброго времени суток! Я продолжаю писать серию статей о шагах которые должен сделать предприниматель

после регистрации бизнеса .

Сегодня более внимательно разберем вопрос о налогообложении частного предпринимателя, а точнее какое налогообложение выбрать ИП для своей деятельности.

Виды систем налогообложения ИП

Начнем мы можно сказать с основ и разберем какие вида налогообложения может применять индивидуальный предприниматель:

- ОСНО — общая система налогообложения;

- УСН — упрощенная система налогообложения;

- ПСН — патентная система налогообложения;

- ЕНВД — единый налог на вмененный доход;

- ЕСХН — единый сельскохозяйственный налог.

Как видно из перечня предприниматель может использовать все имеющиеся системы налогообложения и даже более того у ИП выбор налогообложения на 1 вид больше.

Налог ПСН введен специально для индивидуальных предпринимателей и может использоваться только ними.

Какой налог выбрать для ИП критерии

Рассмотрим на что необходимо обратить внимание индивидуальному предпринимателю при выборе того или иного налогообложения:

1. Вид деятельности

Вид деятельности

Необходимо изначально определить под какие виды налогообложения попадает вид(ы) деятельности которые Вы выбрали для своего бизнеса.

Для каждого налогообложения существует список видов деятельности к которым оно может применяться.

Например: налог ОСНО и УСН — для ИП можно применять к любому виду деятельности.

У налога ЕНВД, ЕСХН и ПСН есть перечень видов деятельности к которым их можно применять, все виды деятельности которые не входят в перечень к данным налогам применятся не могут.

2. Соответствие ограничениям систем налогообложения

Нужно изучить ограничения для применения каждого из видов налогообложения. Никаких ограничений нет только для налога ОСНО

Для других например: ограничение по площади помещения, количеству работников, общего оборота и т.д. (подробнее ознакомьтесь в описании самих систем налогообложения).

3. Действует ли на территории муниципалитета

Действует ли на территории муниципалитета

Сейчас немного объясню, допустим налог ОСНО и УСН ИП может применять в любом городе РФ и к любому виду деятельности.

Что касается налога ЕНВД и ПСН, то его применение регламентируется на местном уровне.

То есть на федеральные власти на уровне муниципалитетов могут запретить применять в своем регионе (городе)налог ЕНВД или ПСН как полностью, так и частично для определенных видов деятельности.

Поэтому перед тем как выбрать налогообложение необходимо в местном ИФНС (налоговой)уточнить можно применять интересующий Вас налоговый режим к Вашему виду деятельности.

4. Нужен при работе налог НДС или нет.

В зависимости от того кто у Вашего бизнеса будет потенциальным клиентом или покупателем может возникнуть необходимость в выделении налога НДС.

НДС (налог на добавленную стоимость) платится только на налоге ОСНО.

Существует категория организаций которые работают только с НДС.

Это могут быть бюджетные организации или юридические лица (как правило производства), для большинства которых выделение налога НДС очень важно и они просто не работают с теми кто находится не на налоге ОСНО.

Так что на этот момент так же стоит обратить внимание.

5. Кассовый аппарат.

При выборе налогообложения предпринимателю так же надо определить будет нужен ему кассовый аппарат или нет.

ИП без кассового аппарата может работать только на ЕНВД и ПСН.

Все остальные системы налогообложения требуют наличия кассового аппарата.

6. Размер расходов при осуществлении деятельности

От того какое количество расходов при ведении деятельности несет ИП так же зависит какой налог ему стоит применять.

В каждом отдельном случае изначально лучше всего просчитать размер налога для каждого из налогообложений

Какое налогообложение выбрать для деятельности ИП

Конечно лучше всего просчитать каждый из налогов и опираться на это, но я сейчас приблизительно разберу по сферам деятельности:

1. Налог для сферы услуг:

Налог для сферы услуг:

а) ЕНВД — при работе с физическими лицами

б) УСН 6% — при работе с юридическими лицами

в) Совмещение ЕНВД и УСН 6% при работе с юридическими и физическими лицами.

2. Выбор налога ИП для торговли:

а) Оптовая торговля — УСН 15%

б) Розничная торговля с маленькой площадью (до 30 кв.м.) — ЕНВД или ПСН

в) Розничная торговля с большой площадью — УСН 15% в случае если маржа (накрутка на товары) маленькая или очень большие расходы, а может быть и то и другое.

г) Розничная торговля с большой площадью — УСН 6% в случае когда накрутка на товар большая (от 80%).

д) Розничная торговля большая торговая площадь, но большой оборот денег то ЕНВД

3. Налог предпринимателя в производстве

Для производства УСН 15% либо ОСНО

Для крупного производства чаще всего выбирают ОСНО так как на нем можно делать много списаний.

В случае если производство не большое то УСН 15%.

Если у Вас бизнес связанный с сельским хозяйством, то налог ЕСХН.

В настоящее время многие предприниматели для расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

На этом я пожалуй статью свою закончу, Вам же советую более подробно ознакомиться с системами налогообложений и попробовать на начальном этапе просчитать хотя бы приблизительно его будущий размер.

Если Вам вдруг нужна будет консультация специалиста, то Вы можете добавиться в мою группу ВК »

Секреты бизнеса для новичка» и задать интересующие вопросы, консультации мы проводим бесплатно.

Удачи в Ваших начинаниях! Пока!

пошаговая инструкция, что нужно, сколько стоит — Жиза

Подготовьтесь к подаче документов

Сделайте копию или сканы паспорта

Для регистрации ИП нужен паспорт РФ или национальный паспорт вашей страны, если вы иностранец.

Если подаете документы лично, сделайте копии двух страниц — с фотографией и с пропиской. Их вы сдадите в налоговую. Оригинал тоже возьмите с собой — сотрудник налоговой заверит по нему копии и вернет его вам. Если подаете заявление через интернет, отсканируйте все страницы.

Выберите ОКВЭДы

ОКВЭД — общероссийский классификатор видов экономической деятельности. Он нужен, чтобы государство видело, чем вы занимаетесь. Каждый код обозначает определенный вид деятельности. Например, 70.10.2 — управление холдинг-компаниями, 74.30 — письменный и устный перевод, а 15.11.1 — выделка и крашение меха. Если вы открыли интернет-магазин без ОКВЭДа 52.61.2, вам сделают предупреждение или оштрафуют на 5000 ₽.

Каждый код обозначает определенный вид деятельности. Например, 70.10.2 — управление холдинг-компаниями, 74.30 — письменный и устный перевод, а 15.11.1 — выделка и крашение меха. Если вы открыли интернет-магазин без ОКВЭДа 52.61.2, вам сделают предупреждение или оштрафуют на 5000 ₽.

Выбрать ОКВЭДы лучше заранее: они пригодятся, когда будете заполнять заявление Р21001. Вы можете выбрать сколько угодно кодов, но всегда один будет основным, а остальные — дополнительными. Все коды есть в классификаторе.

Дополнительных кодов лучше набрать побольше. Чтобы добавить новый код после регистрации, придется заново подать заявление в налоговую и ждать пять дней. Если впишете дополнительные коды заранее, не упустите интересный заказ из-за того, что у вас нет нужного кода.

Я редактор, код основной деятельности 90.03 — деятельность в области художественного творчества. К нему я подобрал 13 дополнительных кодов в сфере дизайна, перевода и маркетинга

Выберите систему налогообложения

Статья «Как выбрать систему налогообложения для ИП»

У ИП есть несколько систем налогообложения. Самые распространенные — ОСНО и УСН.

Самые распространенные — ОСНО и УСН.

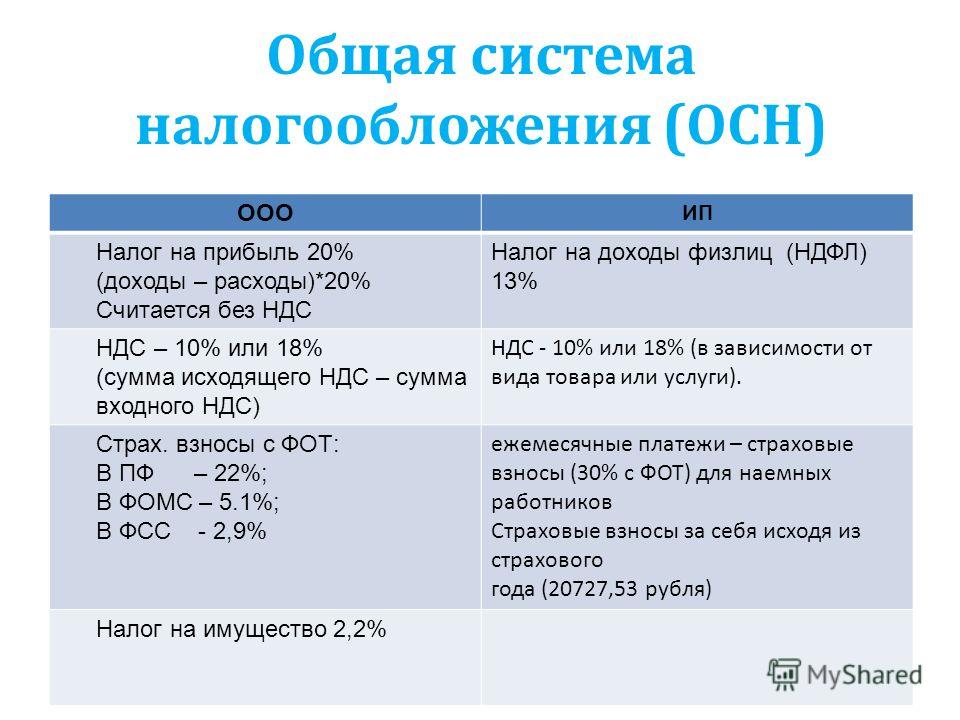

ОСНО — общая система налогообложения. По ней ИП обязан платить НДС — 18%, НДФЛ — 13%, и налог на имущество — до 2,2%.

УСН — упрощенная система налогообложения. По ней предприниматель платит только один налог: 6% от доходов или от 5 до 15% от разницы между доходами и расходами.

Если при регистрации вы не указали другую систему налогообложения, то налоговая поставит вас на ОСНО. Ее можно поменять в течение 30 дней с даты регистрации. Отчитываться по ОСНО за этот период не нужно: налоги будут начисляться по УСН, как будто вы работали по ней с самого начала.

Проконсультируйтесь с бухгалтером и определитесь с системой налогообложения до регистрации ИП. Если для вас выгоднее упрощенка, то лучше подать заявление о переходе сразу.

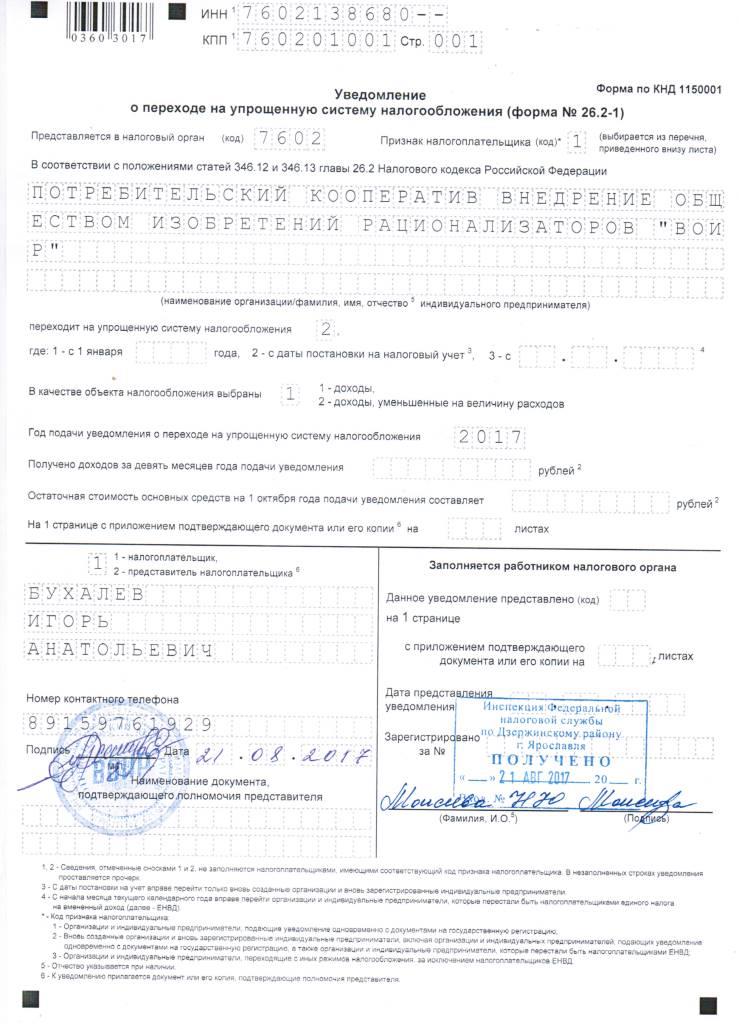

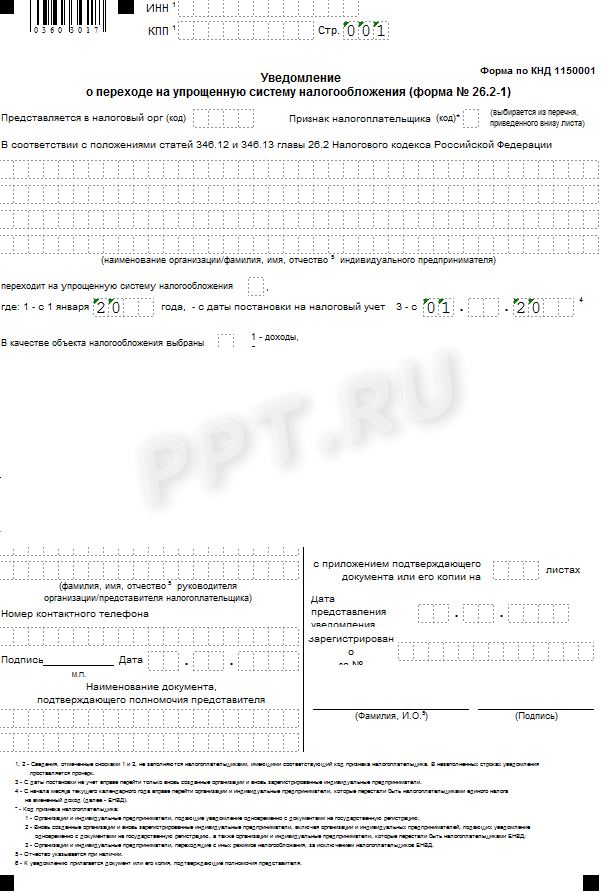

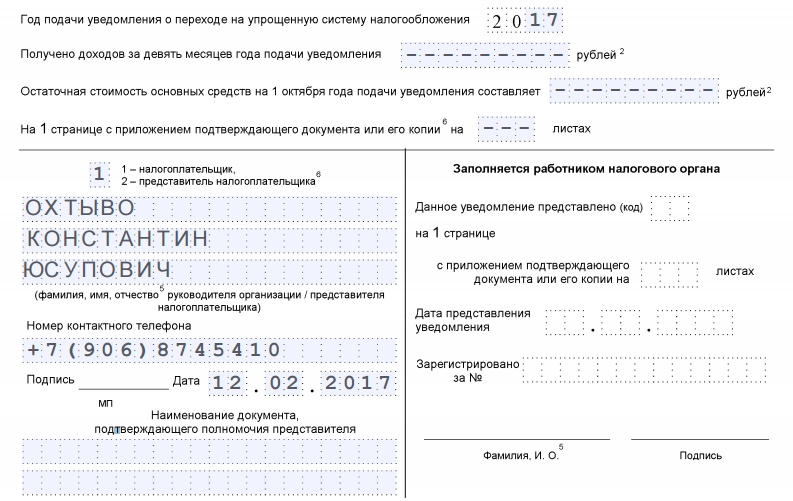

Как заполнить заявление о переходе на упрощенку

- Скачайте форму 26.2-1 в формате PDF и заполните по образцу.

- В полях ИНН и КПП поставьте прочерки (дефисы).

- Узнайте код вашей налоговой на сайте — он состоит из четырех цифр.

- В поле «Признак налогоплательщика» поставьте цифру «1».

- Укажите фамилию, имя и отчество. Во все пустые клетки поставьте прочерки (дефисы).

- Напротив пункта «переходит на упрощенную систему налогообложения» поставьте цифру «2». В следующей строке во всех полях поставьте прочерки, так как вы переходите на УСН с даты постановки на учет.

- Напротив пункта «в качестве налогообложения выбраны» поставьте цифру: «1» — доходы, «2» — «доходы минус расходы».

- Укажите год подачи заявления.

- Поставьте цифру «1» если подаете заявление сами, и цифру «2», если через представителя.

- Снова укажите фамилию, имя, отчество. В пустые клетки поставьте прочерки.

- Укажите номер телефона и дату подачи заявления. Подпись не ставьте, лучше сделать это в налоговой перед подачей.

- Поля в правом нижнем углу оставьте пустыми.

Если вы переходите на упрощенку после того, как зарегистрировали ИП, некоторые моменты в заполнении будут отличаться. Внимательно прочитайте сноски внизу формы. Подробные правила оформления читайте в статье Regberry или посмотрите видео.

Внимательно прочитайте сноски внизу формы. Подробные правила оформления читайте в статье Regberry или посмотрите видео.

Оплатите госпошлину

Для регистрации ИП необходимо заплатить пошлину 800 ₽. Это можно сделать в любом банке или на сайте налоговой.

В банке потребуются реквизиты местной налоговой. Найти их можно на сайте ИФНС с помощью специальной формы. Для этого кликните на верхнее поле «Адрес».

В появившемся окне укажите адрес прописки. После заполнения нажмите «ОК».

Сервис определит номер отделения налоговой, к которому вы относитесь. Нажмите «Далее».

Появится список реквизитов вашей налоговой — вам нужны только реквизиты для регистрации ИП. Перепишите их и возьмите с собой в банк. Оплатите пошлину и сохраните квитанцию: ее вы сдадите в налоговую.

Если оплачиваете пошлину через интернет, платите на сайте налоговой:

- Заполните форму и обязательно укажите ИНН — без него не получится оплатить онлайн.

- В качестве способа оплаты выберите «Безналичный расчет». Откроется окно с банками и денежными сервисами.

- Выберите оплату через «Госуслуги».

- После оплаты на почту вам придет электронная квитанция с печатью. Распечатайте ее и сохраните.

Откроется окно с банками и денежными сервисами.

Откроется окно с банками и денежными сервисами.Я оплатил госпошлину на сайте налоговой и распечатал дома на принтере. Идти в Сбербанк не обязательно

Выберите банк, в котором откроете расчетный счет

По закону ИП может работать без расчетного счета, но по факту без него не обойтись. Расчетный счет нужен для безналичных операций более 100 000 ₽, подключения онлайн-кассы, создания интернет-магазина.

Есть несколько банков, у которых основное направление — работа с предпринимателями: Альфа-Банк, Модульбанк, Тинькофф и Точка. Чтобы выбрать банк, сравните тарифы по основным параметрам.

- Стоимость обслуживания счета в месяц. Обычно для новых ИП у банков есть специальные предложения и отдельные тарифы. Например, Тинькофф дает молодым ИП полгода бесплатного обслуживания, а Точка — три месяца. За это время вы можете оценить работу банка, понять, насколько вам подходят условия тарифа.

- Количество или сумма снятий в месяц. Изучите свои привычки и поймите, как вы чаще рассчитываетесь: наличными или картой. Обычно на эконом-тарифах банки предлагают до 5 снятий в месяц бесплатно — этого вполне достаточно для начинающего предпринимателя.

- Количество переводов другим ИП и юрлицам. Обычно за денежный перевод клиенту того же банка комиссии нет. Но если вы планируете оплачивать услуги предпринимателей, которые обслуживаются в других банках, изучите условия комиссии за переводы.

- Процент за поступление средств. Некоторые банки берут комиссию не за вывод средств, а за поступления. В таком случае, оцените, сколько примерно денег будет поступать на ваш счет и какой процент придется отдать банку.

- Комиссия за эквайринг. Если планируете принимать платежи по картам, ознакомьтесь с комиссией за эквайринг. Для розничной торговли нужен торговый эквайринг: в этом случае выгоднее выбрать пакет обслуживания с фиксированным платежом. Для интернет-магазинов подходят тарифы с комиссией за каждую операцию. Размер комиссии зависит от вида и источника операции.

- Комиссия за валютные операции. Если работаете с зарубежными компаниями и получаете переводы из-за границы, изучите условия валютных переводов.

- Документы в электронном виде. Это для тех, кто регистрировал ИП удаленно. Не все банки принимают документы в электронном виде. Например, Тинькофф и Точка принимают, а остальные — не факт. Уточните, в каком виде банк принимает документы для открытия расчетного счета.

За это время вы можете оценить работу банка, понять, насколько вам подходят условия тарифа.

За это время вы можете оценить работу банка, понять, насколько вам подходят условия тарифа. Для розничной торговли нужен торговый эквайринг: в этом случае выгоднее выбрать пакет обслуживания с фиксированным платежом. Для интернет-магазинов подходят тарифы с комиссией за каждую операцию. Размер комиссии зависит от вида и источника операции.

Для розничной торговли нужен торговый эквайринг: в этом случае выгоднее выбрать пакет обслуживания с фиксированным платежом. Для интернет-магазинов подходят тарифы с комиссией за каждую операцию. Размер комиссии зависит от вида и источника операции.Статья «Окупится ли эквайринг в вашем бизнесе»

Так как я почти никогда не перевожу деньги другим физлицам и предпочитаю расплачиваться картой, для меня было важно, чтобы поступления на счет были без комиссии. Эквайринг, валютные операции меня не волновали, а пяти бесплатных снятий при обороте в 100 000 ₽ в месяц вполне достаточно.

Если живете в городе прописки — подайте документы лично

Самый быстрый способ открыть ИП — подать документы в налоговую лично. Для этого вы должны заполнить форму Р21001 и записаться в налоговую. Можно подать заявление и по интернету, но тогда вы потратите дополнительные 1000 ₽ на электронную подпись. Распечатать заявление и отнести его в налоговую — дешевле и быстрее.

Заполните заявление Р21001

Заполнить заявление о регистрации ИП можно на «Госуслугах» или самостоятельно на компьютере. Можно заполнить форму и от руки, но лучше этого не делать. Заявление будет читать компьютер, и если он не поймет хотя бы одну букву — придется подавать всё заново.

Чтобы заполнить заявление через «Госуслуги»:

Если у вас плохой интернет, скачайте заявление в PDF или в XLS на компьютер и заполните по образцу.

Лист № 1

Укажите фамилию, имя, отчество и место рождения так же, как в паспорте. Если в паспорте стоит буква «ё», пишите «ё» в заявлении, если слово «город» написано целиком, пишите его в форме целиком, не сокращайте. Все точки и запятые ставьте в отдельные клетки, а между словами оставляйте одну пустую клетку.

Все точки и запятые ставьте в отдельные клетки, а между словами оставляйте одну пустую клетку.

Лист № 2

Укажите текущий адрес регистрации. Четыре цифры серии паспорта разделите пробелами по две. Номер паспорта также отделите пустой клеткой.

Лист № 3

Укажите выбранные ОКВЭДы. Пишите номер каждого ОКВЭДа с первой клетки.

Лист № 4

Укажите почту и контактный номер телефона.

Запишитесь в налоговую

Записаться на личную подачу документов можно на «Госуслугах» или на сайте налоговой.

Для личной подачи документов снова зайдите на страницу услуги «Регистрация физического лица в качестве индивидуального предпринимателя» и выберите «Личное посещение налогового органа». Нажмите «Записаться на прием».

Выберите свой регион и отделение налоговой, к которой привязан ваш адрес прописки. Это то же самое отделение, куда вы оплатили госпошлину.

Чтобы записаться на сайте налоговой, перейдите в раздел «Онлайн-запись на прием в инспекцию» и заполните форму.

В обоих случаях на почту вам придет подтверждение — распечатайте его и возьмите с собой. В подтверждении будет указана дата, время и адрес отделения.

В назначенный день приходите в налоговую. Возьмите с собой заполненное заявление Р21001, копии паспорта, квитанцию об оплате госпошлины. Если собираетесь переходить на упрощенку, возьмите заполненное заявление о переходе. Приходите заранее. Если опоздаете хотя бы на 10 минут, запись сгорит. Придется или занимать живую очередь, или записываться снова.

Получите выписку из ЕГРИП

Приняв документы, специалист налоговой назначит день, когда вы получите выписку из ЕГРИП — единого государственного реестра индивидуальных предпринимателей. Это лист формата А4, где перечислена вся информация о вашем ИП: фамилия, имя, отчество, основной государственный регистрационный номер (ОГРНИП), дата регистрации, адрес прописки, отделение налоговой для отчетности, виды деятельности.

До 1 января 2017 года еще выдавали свидетельство о постановке на налоговый учет. Вместо него вам дадут уведомление о постановке на учет в налоговом органе.

Вместо него вам дадут уведомление о постановке на учет в налоговом органе.

Так выглядит выписка из ЕГРИПУведомление о постановке на учет физического лица в налоговом органе — основной документ ИП. Он подтверждает, что вы легализовали свой бизнес

Если прописаны в другом городе — подайте документы удаленно

Мой друг Кирилл живет в Тюмени, а прописан в Ханты-Мансийске. Пять лет назад он потратил бы пять дней, чтобы приехать в Ханты-Мансийск и зарегистрироваться там. Сегодня открыть ИП можно удаленно. Это займет пять-шесть дней, но избавит от поездок, походов в налоговую, сэкономит деньги и нервы.

Сделайте электронную подпись

Статья «Какую электронную подпись выбрать для бизнеса»

Электронную подпись для физических лиц можно заказать в СКБ Контур за 1000 ₽ на 1 год. Она пригодится не только для подачи документов, но и для подписания счетов, договоров и актов.

Чтобы получить электронную подпись, нужно отправить заявку. Вам пришлют бланк заявления. Заполните его, подпишите и отсканируйте. Вышлите сканы заявления, паспорта, СНИЛС и ИНН в ответном письме. После этого придите в ближайший пункт подтверждения электронных подписей. Список пунктов есть на сайте СКБ Контур. Через 2-3 дня получите электронную подпись. Уточните пин-код своей подписи, он понадобится для отправки документов в налоговую.

Вышлите сканы заявления, паспорта, СНИЛС и ИНН в ответном письме. После этого придите в ближайший пункт подтверждения электронных подписей. Список пунктов есть на сайте СКБ Контур. Через 2-3 дня получите электронную подпись. Уточните пин-код своей подписи, он понадобится для отправки документов в налоговую.

Заказать электронную подпись вы также можете в одном из авторизованных центров, которые указаны на специальном сайте Госуслуг. Уточните, что вам нужна именно усиленная квалифицированная электронная подпись — УКЭП.

Заполните анкету на «Госуслугах»

Если у вас еще нет аккаунта на «Госуслугах», зарегистрируйтесь, заполните профиль и повысьте учетную запись до статуса «Подтвержденная».

Перейдите в раздел «Государственная регистрация физического лица в качестве индивидуального предпринимателя». Выберите опцию «Зарегистрироваться онлайн» и заполните анкету.

Сервис сам cформирует заявление Р21001 и проверит данные.

Прикрепите к анкете сканы паспорта. Если собираетесь работать по УСН, прикрепите еще и заполненное заявление о переходе на упрощенку.

Если собираетесь работать по УСН, прикрепите еще и заполненное заявление о переходе на упрощенку.

Вставьте в ноутбук флешку с электронной подписью и нажмите кнопку «Подписать документы». После этого оплатите госпошлину тут же на сайте «Госуслуг» и отправьте документы в налоговую.

Получите электронные версии документов

В течение нескольких часов вам на почту придет подтверждение о том, что налоговая получила ваши документы. А через три рабочих дня на почту и в личный кабинет «Госуслуг» придет архив с документами о регистрации ИП. В архиве вы найдете уведомление о постановке на учет в налоговой и выписку из ЕГРИПа, подписанные цифровой подписью.

Вывод

Зарегистрировать ИП можно двумя способами: лично и удаленно.

Если живете в городе прописки, подайте документы в налоговую лично.

- Документы можно подготовить за два-три часа.

- Придется потратить 800 ₽ на госпошлину и 20 ₽ на ксерокопию паспорта.

- Запишитесь в налоговую на удобное время. Можно даже в субботу. Придите вовремя и сдайте документы — это займет 10–15 минут.

- Заберите документы о регистрации из налоговой через 3 дня. Дату и время сообщают в день подачи.

- Откройте расчетный счет и начните работать.

Если прописаны в другом городе, удобнее и выгоднее подать документы онлайн.

- Вам не придется отпрашиваться с работы и тратить деньги на поезд или самолет.

- Потратите 560 ₽ на госпошлину и 1000 ₽ на электронную подпись.

- Отсканируйте все документы, переведите в формат .tiff и соедините в многостраничный документ.

- Сформируйте архив с документами, подпишите его электронной подписью и отправьте в налоговую.

- Подождите 3 дня и получите на электронную почту документы о регистрации ИП.

- Откройте расчетный счет и начните работать.

ошибки и пути их решения

Соглашение о конфиденциальности

и обработке персональных данных

1. Общие положения

Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г. Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01. 12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

| Налоги при ОСНО | Ставка налога | Налоговая отчетность | Сроки представления |

|

НДФЛ (налог на доходы физических лиц)

|

Устанавливается статьей 224 Налогового кодекса от 9% (п.5 ст. 224 НК РФ) до 35% |

Декларация 4-НДФЛ о предполагаемом доходе |

1 раз в начале деятельности ИП, в течение 5 дней по истечении месяца после получения первого дохода |

|

|

Декларация 3-НДФЛ о доходах ИП |

ежегодно не позже 30 апреля следующего года | |

|

НДС (Налог на добавленную стоимость)

|

0% (п.  1 ст. 164 НК РФ) 1 ст. 164 НК РФ)

|

Декларация по НДС |

ежеквартально 25 числа месяца, следующего за отчетным кварталом, в электронной форме |

|

Страховые взносы в свою пользу Регулируется главой 34 Налогового кодекса РФ |

Тарифы на страховые взносы определены ст. 425 НК РФ:

|

|

|

|

Страховые взносы и НДФЛ за работников (при их наличии) Регулируется главой 34 Налогового кодекса РФ |

сведения о среднесписочной численности за прошлый год |

ежегодно до 20 января следующего года | |

|

расчет 6-НДФЛ |

сдается ежеквартально, до последнего дня месяца, следующего за отчетным кварталом,

| ||

|

справки о доходах физлиц 2-НДФЛ |

раз в год до 1 апреля следующего года | ||

|

расчет по страховым взносам |

ежеквартально до конца месяца, следующего после отчетного периода | ||

|

Отчетность в Фонды |

|

расчет 4-ФСС по взносам на «травматизм» |

ежеквартально сдается в ФСС 20 числа следующего за кварталом месяца — на бумаге, или 25 числа – в электронной форме |

|

|

Сведения по форме СЗВ-М |

ежемесячно в ПФР до 15 числа месяца, следующего за отчетным | |

|

При наличии объектов обложения прочие налоги (на транспорт, земельный, водный, акцизы, налог на имущество, НДПИ и т.  п.) п.) |

Регулируются положениями глав 28-32 Налогового кодекса РФ |

Налоговая отчетность представляется при наличии объектов обложения в соответствии с положениями Налогового кодекса РФ | |

|

Торговый сбор

|

Плательщики сбора: организации и индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности на территории муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), в отношении которых нормативным правовым актом этого муниципального образования установлен указанный сбор, с использованием объектов движимого и (или) недвижимого имущества на территории этого муниципального образования. Сбор уплачивается при осуществлении видов деятельности, определенных ст. 413 НК РФ. Ставки сбора определены ст.  415 НК РФ. 415 НК РФ. |

| |

Как индивидуальному предпринимателю вести деятельность в другом регионе

Организации, при осуществлении деятельности в других регионах, создают обособленные подразделения, филиалы и представительства. Встают на учет в налоговые органы по месту осуществления деятельности и уплачивают налоги. Как быть индивидуальному предпринимателю, если он работает в другом городе? Обязан ли ИП вставать на учет в ИФНС, ПФР, ФСС по месту осуществления деятельности? Куда платить налоги и взносы?

Индивидуальный предприниматель , согласно действующему законодательству, встает на учет по месту жительства. Если предприниматель нанимает работников, то становится на учет в ПФР, ФСС также по месту своего жительства, и туда же платит налоги и взносы с заработной платы работников.

Индивидуальный предприниматель не может создавать филиалы или обособленные подразделения. Как при этом вести деятельность в другом регионе и работать, не нарушая закон?

Итак, несмотря на то, что ИП состоит на учете в налоговом органе по месту жительства, не может создавать филиалы, он вправе осуществлять деятельность в любом другом регионе. А вот обязан ли он вставать на учет по месту осуществления деятельности, зависит от того, на какой системе налогообложения он находится.

А вот обязан ли он вставать на учет по месту осуществления деятельности, зависит от того, на какой системе налогообложения он находится.

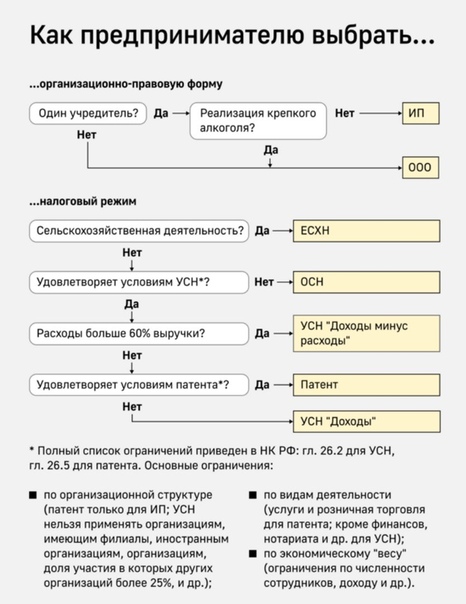

В настоящее время, индивидуальные предприниматели могут применять следующие системы налогообложения:

- ОСНО

- УСН – доходы 6%

- УСН – доходы минус расходы 15%

Наряду с указанными системами налогообложения, ИП может применять по отдельным видам деятельности следующие режимы НО:

- ЕСХН – единый сельскохозяйственный налог

- ПСН – патентная система налогообложения

- ЕНВД – единый налог на вмененный доход

И так, с системой налогообложения индивидуальный предприниматель должен определиться еще до регистрации в качестве ИП. Поскольку, если одновременно с документами на регистрацию не подать специальное заявление или уведомление о примени специального режима налогообложения, то автоматически ИП ставится на ОСНО. После регистрации, закон отводит еще некоторое время на раздумья, в течение которого, можно успеть подать заявление на «спецрежим».

Обратите внимание!

Индивидуальный предприниматель патентную систему налогообложения по видам деятельности может применять наравне с другими налоговыми режимами, предусмотренными законодательством РФ (ст. 346.43 НК РФ).

Рассмотрим, как предпринимателю вести деятельность в другом регионе, в зависимости от применяемой системы.

Предприниматель ведет деятельность в другом регионе и применяет ПСН (Патентную систему налогообложения)

С 2013 года ПСН – патентную систему налогообложения регулирует глава 26.5 Налогового кодекса. Если ИП применяет УСН, и вид деятельности попадает под перечень видов деятельности для применения ПСН, то предприниматель по данному виду деятельности может получить патент. Допустим, индивидуальный предприниматель состоит на учете в одном городе, а в другом городе решил вести деятельность на патенте.

Как ИП на ПСН может встать на учет в другом городе и куда ему следует уплачивать налоги и сдавать отчетность?

Постановка на учет индивидуального предпринимателя на ПСН

Если предприниматель в другом регионе ведет деятельность, попадающую под ПСН, ему следует подать в налоговую инспекцию города, в котором ведется деятельность два заявления:

- Заявление о постановке на учет;

- Заявление на получение патента.

Без постановки на учет в другом субъекте РФ, индивидуальный предприниматель не сможет получить патент. Согласно п.5 ст.346.25.1 НК РФ, патент будет действовать только в том регионе, на территории которого он получен. Если ИП хочет вести деятельность еще и в других городах, то в каждом городе он должен получить патент. Если предприниматель осуществляет несколько видов деятельности, то патент ему следует получить на каждый вид деятельности.

Уплата налогов индивидуальным предпринимателем на ПСН

Предприниматель применяет УСН. Если, кроме видов деятельности на патенте, есть доходы от других видов деятельности, то единый налог по УСН, предприниматель уплачивает по месту жительства. По видам деятельности на патенте, уплачивается только стоимость патента, которую следует перечислить в бюджет региона, в котором получен патент. Если получены патенты в разных городах, то стоимость каждого патента оплачивается в бюджет субъекта, в котором он выдан.

Сдача отчетности при применении ПСН

Предприниматель сдает декларацию по УСН в налоговый орган по месту жительства. По деятельности на патенте налоговая декларация не сдается.

При ПСН ведется книга учета доходов и расходов. Если предприниматель ведет деятельность на УСН, он должен вести книгу учета доходов и расходов, применяемую при УСН. Иными словами, предприниматель ведет две книги учета доходов и расходов: УСН, и ПСН. При этом, в книге учета доходов при применении ПСН, отражаются только доходы.

Предприниматель на УСН ведет деятельность в других регионах

Если предприниматель применяет «упрощенку» следует ли ему вставать на учет в другом городе? Может ли он осуществлять деятельность без постановки на учет?

Постановка на учет ИП при применении УСН

Индивидуальный предприниматель, как было сказано, встает на учет в ИФНС по месту жительства. Если ИП планирует вести деятельность в других субъектах РФ, без применения ЕНВД, ПСН, действуя в рамках упрощенной или основной системы налогообложения, в другом регионе вставать на учет индивидуальный предприниматель не должен. Действующее законодательство в этом случае не обязывает предпринимателя повторно становиться на учет. Однако, согласно п.1 ст.83 НК РФ, если ИП в другом регионе приобретает в собственность нежилое помещение, он должен встать на учет по месту нахождения данного имущества.

Действующее законодательство в этом случае не обязывает предпринимателя повторно становиться на учет. Однако, согласно п.1 ст.83 НК РФ, если ИП в другом регионе приобретает в собственность нежилое помещение, он должен встать на учет по месту нахождения данного имущества.

Уплата налогов при применении УСН

Единый налог по УСН и авансовые платежи по нему уплачиваются, согласно п.6 ст.346.21 НК РФ, по месту постановки на учет ИП.

Индивидуальный предприниматель, применяющий УСН, на учете состоит по месту жительства, соответственно, независимо от того, что доходы получает в разных городах, налоги уплачивает только по месту постановки на учет, т.е. по месту жительства.

При определении налоговой базы, учитывается совокупный доход предпринимателя, полученный за определенный период по всем видам деятельности, независимо от географии их осуществления.

Однако, следует обратить внимание, что п.2 ст.346.20 НК РФ, установлено, что субъекты РФ могут понижать ставку налога, установленного для объекта «доходы минус расходы» вплоть до 5 процентов.

Поэтому, возможно, что в разных регионах будут действовать разные ставки налога. Но наш предприниматель, не сможет применять пониженную ставку, поскольку на учете в данном субъекте не состоит. ИП применяет ставку налога, которая принята в том регионе, в котором он поставлен на учет, независимо от места, в котором фактически получены доходы.

Сдача отчетности УСН

Декларацию по применению УСН ИП сдает раз в год по месту жительства, независимо от места осуществления деятельности.

Также, предприниматель заполняет Книгу учета доходов и расходов по УСН. Возникает вопрос, как правильно заполнять Книгу, если деятельность ведется в разных регионах?

Независимо от того, что деятельность предприниматель ведет в нескольких регионах, Книга учета доходов и расходов по УСН должна быть одна. В Книге отражаются доходы и расходы по всем видам деятельности на УСН в хронологическом порядке.

У Предпринимателя на УСН деятельность на ЕНВД

Предприниматель применяющий упрощенную систему налогообложения, в другом регионе осуществляет деятельность, облагаемую ЕНВД. Обязан ли предприниматель становиться на учет, куда платить налоги и сдавать отчеты?

Обязан ли предприниматель становиться на учет, куда платить налоги и сдавать отчеты?

Постановка на учет ИП при применении ЕНВД

Предприниматель, осуществляющий деятельность на ЕНВД в другом регионе, должен встать в течение пяти дней, с начала ведения деятельности, на учет в налоговой инспекции по месту ведения деятельности, в качестве плательщика ЕНВД.

Для этого в налоговую инспекцию предоставляется заявление о постановке на учет ИП в качестве налогоплательщика ЕНВД по отдельным видам деятельности.

Если предприниматель осуществляет развозную или разносную торговлю, он, независимо от того, в каком регионе ведет деятельность, встает на учет в качестве плательщика ЕНВД в налоговом органе по месту жительства.

Пусть вас не смущает, что ИП уже поставлен на учет в этой инспекции, ему следует встать на учет именно как плательщику ЕНВД.

Напоминаем, что с 2013 года применение ЕНВД не является обязательным. Поэтому, если предприниматель не планирует уплачивать ЕНВД, а хочет остаться на своей системе налогообложения, то закон его не обязывает вставать на учет и уплачивать ЕНВД.

В таком случае, индивидуальный предприниматель действует по схеме, описанной выше, для тех предпринимателей, которые применяют УСН.

До 2013 года действовал другой порядок, здесь мы его не будем рассматривать, поскольку это уже неактуально.

Уплата налогов при применении ЕНВД

Единый налог на вмененный доход предприниматель должен уплачивать по месту постановки на учет в качестве плательщика ЕНВД. Т.е. в бюджет того региона, в котором он состоит на учете как плательщик ЕНВД.

Если у ИП есть доходы по другим видам деятельности, то он уплачивает единый налог по УСН по основному месту учета, т.е. по месту жительства.

По видам деятельности на разных системах налогообложения ведется раздельный учет. И хотя для определения налога на вмененке, доходы не учитываются, т.к. расчет ведется исходя из физических показателей, доходы следует учитывать, чтобы не допустить превышения установленного лимита доходов при ЕНВД.

Сдача отчетности при применении ЕНВД

Декларация по ЕНВД сдается предпринимателем в налоговый орган субъекта РФ, в котором он состоит на учете в качестве плательщика ЕНВД.

Если деятельность относится к развозной или разносной торговле, ИП сдает отчетность в инспекцию по месту жительства, т.к. при осуществлении таких видов деятельности именно здесь он состоит на учете, как плательщик ЕНВД.

Декларацию по УСН ИП сдает по месту жительства.

Внимание!

Если у предпринимателя нет других видов деятельности, кроме тех, которые на «вмененке», он обязан сдавать в ИФНС по месту жительства нулевую декларацию по УСН.

Подведем итоги

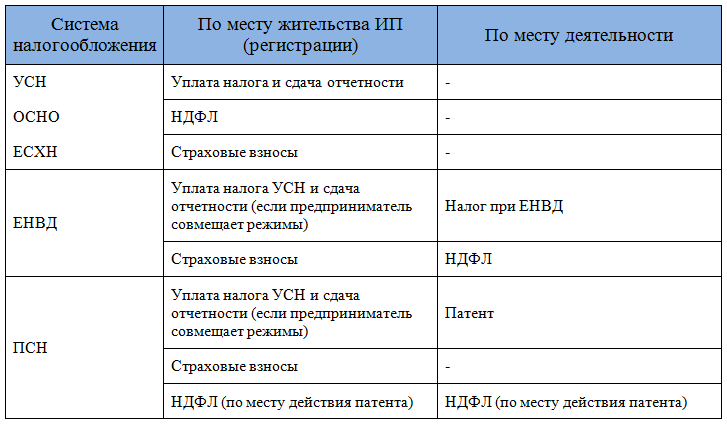

Действия индивидуального предпринимателя при ведении деятельности в других регионах

|

Режим налогообложения в двух регионах

|

Постановка на учет

|

Уплата налога

|

Сдача отчетности

|

|

УСН и патент

|

В каждом регионе

|

В каждом регионе

|

Декларацию по УСН сдают по месту жительства.

По деятельности на ПСН декларация не сдается.

|

|

УСН и УСН

|

По месту жительства

|

По месту жительства

|

Декларацию по УСН сдают в ИФНС по месту жительства

|

|

УСН и ЕНВД

|

В каждом регионе

|

В каждом регионе

|

Декларацию по УСН сдают в ИФНС по месту жительства.

Декларацию по ЕНВД сдают в ИФНС, по месту ведения деятельности на «вмененке»

|

- Единый налог по УСН, уплачивается и сдается декларация по УСН по месту жительства индивидуального предпринимателя, независимо от того, в каких городах ведется деятельность. По месту ведения деятельности вставать на учет индивидуальный предприниматель не должен.

- При применении патентной системы налогообложения, предприниматель получает по каждому виду деятельности на ПСН, патент, в налогом органе региона, где ведется деятельность. Там же оплачивается стоимость патента. У ИП может быть неограниченное количество патентов, т.е. по патенту на каждый вид деятельности и в каждом регионе осуществления такой деятельности.

- Если деятельность попадает под ЕНВД, и предприниматель принимает добровольное решение перейти на «вмененку», он должен встать на учет по месту ведения деятельности, как плательщик ЕНВД. Налог платится по месту ведения деятельности на «вмененке», туда же сдается декларация.

- Если одновременно с деятельностью на ПСН, ЕНВД, осуществляется деятельность на УСН, единый налог и авансовые платежи по нему платятся по месту жительства, даже если эта деятельность ведется в других регионах. При этом ИП следует обеспечить раздельный учет доходов и расходов, получаемых от видов деятельности на разных системах налогообложения.

- Декларация по каждому виду деятельности сдается по месту постановки на учет, декларация по УСН сдается в налоговую по месту жительства, даже если деятельность на УСН не велась.

- Фиксированный взнос за себя индивидуальный предприниматель всегда уплачивает по месту жительства. Отчеты в пенсионный фонд за себя предприниматель не сдает.

- Если предприниматель нанимает работников, в качестве работодателя он встает в пенсионном фонде, фонде социального страхования по месту своего жительства. Даже если эти работники фактически работают и живут в другом регионе. При этом, НДФЛ удержанный с заработной платы работников, страховые взносы, начисленные на сумму выплат в пользу работников, предприниматель также уплачивает по месту жительства. Туда же, сдается вся отчетность по работникам.

По месту ведения деятельности вставать на учет индивидуальный предприниматель не должен.

По месту ведения деятельности вставать на учет индивидуальный предприниматель не должен.

Материалы по теме

Обособленные подразделения — кратко о самом важном

Как ИП на УСН может распоряжаться наличными денежными средствами

Документы, необходимые для регистрации ИП в качестве работодателя в ПФР и ФСС

Отчетность ИП на ОСНО

Отчетность ИП на УСН без работников

Отчетность ИП на УСН с работниками

Штрафы ИП за несвоевременную сдачу отчетности

ЕНВД 2013

Патентная система налогообложения 2013

Упрощенная система налогообложения 2013

Льготы для УСН 2012-2013

Льготы для ЕНВД 2012-2013

Стоимость патента в Москве на 2013 год

Размер фиксированных взносов ИП

Государственное бюджетное учреждение города Москвы «Малый бизнес Москвы»

ГБУ «Малый бизнес Москвы»

Семинары и мастер-классы

[an error occurred while processing the directive]

Семинар «Все про ИП при упрощенной системе налогообложения»

Дата: 4 июля 2019

Время проведения: 15:00 ─ 17:00

Место проведения: Центр услуг для бизнеса ЗАО, Москва, Мичуринский проспект, д. 27 корп. 2

27 корп. 2

27 корп. 2 Свободных мест: 41

[an error occurred while processing the directive]

Какие реформы политики могут упростить налоговый кодекс?

Ключом к упрощению налогообложения является уменьшение различий между видами экономической деятельности и характеристиками налогоплательщиков. Это не только снизило бы затраты на соблюдение нормативных требований, но и упростило бы администрирование. Например, для разрешения налогоплательщикам, которые перечисляют свои вычеты, вычитать благотворительные взносы, требуются административные ресурсы для определения того, какие организации имеют право на получение благотворительных взносов, и для обеспечения того, чтобы налогоплательщики вносили взносы, которые они заявляют в своих налоговых декларациях. Это также возлагает на налогоплательщиков расходы на ведение учета.

Это также возлагает на налогоплательщиков расходы на ведение учета.

Простая налоговая система обычно строится на широкой налоговой базе со ставками, одинаковыми для разных источников дохода или видов расходов. Прогрессивность может быть воплощена в структуре ставок (ставки повышаются с доходом, как это происходит сейчас), базовой сумме освобождения и выборе налоговой базы (доход, потребление или другая мера), а не в конкретных положениях, касающихся различных уровни доходов и потребления по-разному.Универсальные льготы, вычеты или кредиты намного проще администрировать, чем целевые.

Налоговое законодательство можно было бы упростить, если бы весь доход облагался налогом по единой ставке. Тогда все налоги на прибыль, проценты и дивиденды можно будет собирать путем удержания у работодателей и финансовых учреждений без необходимости подавать декларации многим налогоплательщикам. Но такая налоговая система противоречила бы цели прогрессивности — установлению более высоких налоговых ставок для тех, кто имеет большую платежеспособность, — и многие сочли бы это несправедливым.

Некоторые другие положения, которые добавляют сложности, тем не менее необходимы для справедливости налогообложения и экономической эффективности. Например, самозанятые налогоплательщики, которые используют личный автомобиль в своем бизнесе, должны вести учет, чтобы различать использование автомобиля в личных и деловых целях. Тем не менее, справедливый и эффективный налог на прибыль требует, чтобы расходы на бизнес вычитались из налогооблагаемой базы, а расходы на личное потребление — нет.

Несколько скромных изменений могут упростить нынешнюю налоговую систему без ущерба для справедливости или снижения стимулов к работе, сбережению и инвестированию.Один из вариантов — скоординировать отказ от налоговых льгот. Конкретные налоговые льготы постепенно отменяются для разных диапазонов дохода, поэтому для получения каждого кредита требуется отдельный рабочий лист и расчет налогов. Поэтапный отказ также создает скрытые налоги в диапазоне поэтапного отказа и снижает эффективность кредитов в поощрении деятельности, которую они призваны стимулировать.

Многочисленные положения — каждое со своими правилами — применяются к одному и тому же общему виду деятельности. Согласование или консолидация этих положений может упростить подготовку налоговой декларации и сократить расходы на налоговое планирование с незначительными изменениями доходов или распределением налогового бремени или без них.Примеры включают различные положения, относящиеся к семьям с детьми (налоговый кредит на заработанный доход, налоговый кредит на ребенка и налоговый кредит на уход за ребенком и иждивенцем), налоговые субсидии на образование (кредиты American Opportunity и Lifetime Learning), а также вычет платы за обучение. и сборы), а также стимулы для сбережений (традиционные индивидуальные пенсионные счета, IRA Рота, IRA в сфере образования и планы Кио).

Еще одно упрощение предусматривает налогообложение прироста капитала по той же ставке, что и обычный доход, в обмен на снижение максимальной ставки налога.Это было главной особенностью Закона о налоговой реформе 1986 года, хотя реформа 1986 года также сохранила ограничение на капитальные убытки, чтобы предотвратить выборочную реализацию убытков налогоплательщиками с прибылью по их инвестиционным портфелям. Возвращение к этому подходу уменьшит стимулы для сложных стратегий налогового планирования, которые переквалифицируют обычный доход как прирост капитала. Тем не менее, более высокая ставка прироста капитала усилит стимулы для отсрочки или полного предотвращения реализации прироста капитала и окажет новое давление на правила, такие как правила обмена аналогичного типа, которые определяют, когда произошло событие реализации.

Возвращение к этому подходу уменьшит стимулы для сложных стратегий налогового планирования, которые переквалифицируют обычный доход как прирост капитала. Тем не менее, более высокая ставка прироста капитала усилит стимулы для отсрочки или полного предотвращения реализации прироста капитала и окажет новое давление на правила, такие как правила обмена аналогичного типа, которые определяют, когда произошло событие реализации.

Обновлено в мае 2020 г.

Упрощенные правила бухгалтерского учета для малых предприятий позволяют проводить выборы ежегодно

В среду IRS завершило обновление различных положений о налоговом учете, чтобы принять упрощенные правила налогового учета для малых предприятий, введенные в действие законом, известным как Закон о сокращении налогов и занятости (TCJA), P.L. 115-97. Правила (T.D. 9942) завершают предлагаемые правила, выпущенные в июле (REG-132766-18) с некоторыми изменениями в ответ на комментарии,

Для налоговых лет, начинающихся в 2020 и 2021 годах, эти упрощенные правила налогового учета применяются к налогоплательщикам, среднегодовая валовая выручка которых с поправкой на инфляцию составляет 26 миллионов долларов или меньше (известная как тест валовой выручки).

Ежегодные выборы в налоговое убежище

Налогоплательщикам, отнесенным к категории налоговых убежищ, запрещается использовать упрощенные правила, даже если они соответствуют критериям валовых поступлений. В окончательных правилах, однако, предусмотрены специальные выборы для определенных организаций, классифицируемых как налоговые убежища. В преамбуле IRS пояснил, что ему известно о неблагоприятных последствиях определения налогового убежища в соответствии с разд. 448 (d) (3) за налоговый год.

Чтобы решить эту проблему, окончательные правила изменяют выборы для синдикатов, делая выборы ежегодными (вместо постоянных, как предлагалось).Синдикат — это, как правило, бизнес, в котором более 35% убытков в течение налогового года приходится на партнеров с ограниченной ответственностью или предпринимателей с ограниченной ответственностью. Ежегодные выборы уравновешивают нормативный язык с требованием согласованности использования метода бухгалтерского учета в соответствии с разд. 446 (а) и Прав. Раздел 1.446-1, сообщает IRS.

446 (а) и Прав. Раздел 1.446-1, сообщает IRS.

Налогоплательщик кассового метода, который, как правило, приносит прибыль из года в год, может понести непредвиденный налогооблагаемый убыток за аномальный год, но в последующие годы вернется к своему прибыльному положению.Если налогоплательщик распределил более 35% налогооблагаемого убытка своим партнерам с ограниченной ответственностью или предпринимателям с ограниченной ответственностью, налогоплательщик должен будет перейти с кассового метода на другой метод в аномальном году в соответствии с п. 448 (а) (3). Однако в противном случае этому налогоплательщику не запретили бы использовать кассовый метод в следующем налоговом году, когда он будет прибыльным. Ежегодные выборы в соответствии с окончательными правилами. Раздел 1.448-2 (b) (2) (iii) (B) позволяет налогоплательщику выбрать в убыточном году использовать распределенную налогооблагаемую прибыль или убыток непосредственно предшествующего налогового года, чтобы определить, является ли налогоплательщик синдикатом для текущего налога. год.

год.

Разрешение налогоплательщикам продолжать использовать кассовый метод в этих ситуациях, а также другие методы, на которые распространяется действие налогового убежища, соответствует Разделу. 446 (а) требований, сообщает IRS.

Этот выбор налогового убежища применяется ко всем положениям Кодекса, которые относятся к разд. 448 (a) (3), чтобы определить налоговое убежище, включая освобождение малого бизнеса в соответствии с разд. 163 (j) (3), 263A (i) (1), 460 (e) (1) (B) и 471 (c) (1).

Чтобы сделать это решение, налогоплательщик должен подать заявление вместе со своей оригинальной своевременно поданной федеральной налоговой декларацией с расширениями, чтобы утвердительно выбрать это решение для этого налогового года.Выбор действителен только для того налогового года, за который он сделан, и не может быть отменен. IRS намеревается выпустить руководство для решения проблемы отмены выборов, проведенных в соответствии с предложенными правилами.

Проверка годовой валовой выручки и прочие резервы

Налогоплательщик считается отвечающим критериям валовой выручки и имеет право использовать кассовый метод учета, если среднегодовая валовая выручка за трехлетний налоговый период, заканчивающийся непосредственно перед текущим налоговым годом, составляет 25 миллионов долларов США (с поправкой на инфляцию до 26 долларов США). миллионов на 2020 и 2021 годы) или меньше.

миллионов на 2020 и 2021 годы) или меньше.

TCJA также освободил налогоплательщиков малого бизнеса от гл. 263 Единые правила капитализации и добавлено исключение к требованию использовать метод инвентаризации, если их запасы рассматриваются как непредвиденные материалы и материалы, или в соответствии с применимой финансовой отчетностью (AFS). Если у них нет AFS, налогоплательщики могут использовать свои бухгалтерские книги и записи. Окончательные правила реализуют эти законодательные изменения и содержат разъясняющие указания по определению AFS, а также по типам и суммам затрат, отраженных в AFS, которые могут быть возмещены в соответствии с разд.471 (c), и когда эти затраты могут быть приняты во внимание.

В другом пояснении предлагаемых правил, окончательные правила предусматривают, что налогоплательщик, использующий разд. 471 (c) Метод инвентаризации непредвиденных материалов и материалов (NIMS) не может использовать какой-либо другой метод, описанный в Разделе. 471 или метод «последний пришел — первый ушел» (LIFO), описанный в разд. 472 и его правила для определения запасов, рассматриваемых как случайные материалы и материалы, или для оценки запасов NIMS.

472 и его правила для определения запасов, рассматриваемых как случайные материалы и материалы, или для оценки запасов NIMS.

Правила вступают в силу, когда они опубликованы в Федеральном регистре (они были представлены в Управление Федерального реестра, но дата публикации еще не назначена), но многие из положений действуют в течение налоговых лет, заканчивающихся после 31 декабря 2017 г.

Кроме того, для налогового года, начинающегося после 31 декабря 2017 г., но до даты публикации в Федеральном реестре , налогоплательщик может применить последнее предложение Рег. Сек.1.263A-8 (a) (1) (требование капитализировать проценты) и 1.263A-9 (e) (2) (метод избежания затрат), при условии, что налогоплательщик соблюдает все правила Раздела 263A для этого налоговый год и все последующие годы. Аналогичные правила даты вступления в силу применяются к другим нормативным актам.

— Салли П. Шрайбер , JD, ( [email protected] ) — старший редактор JofA .

Как открыть ЧП Как зарегистрировать ЧП в России.Какие документы нужны для открытия ИП и как их заполнять

Право заниматься предпринимательской деятельностью является одним из конституционных прав гражданина. Согласно ст. 42 Конституции Украины каждый имеет право заниматься не запрещенной законом предпринимательской деятельностью.

В соответствии с п.1 ст. 50 Гражданского кодекса Украины, физическое лицо с полной гражданской дееспособностью, достигшее 18-летнего возраста, имеет право заниматься предпринимательской деятельностью.Такая деятельность может осуществляться только при его государственной регистрации. После регистрации гражданин приобретает статус индивидуального предпринимателя.

Действующее законодательство не позволяет каждому заниматься предпринимательской деятельностью. Таким образом, отдельные категории государственных служащих (в том числе военнослужащих, находящихся на действительной службе), сотрудники прокуратуры, Службы безопасности Украины, Министерства внутренних дел, судов и других государственных органов, а также лица, которым запрещено осуществлять определенные виды деятельности по решению суда, не могут совмещать свою деятельность с предпринимательской.

Перечень постановлений:

Налоговый кодекс — Налоговый кодекс Украины

Закон № 755 — Закон Украины от 15 мая 2003 г. № 755-IV «О государственной регистрации юридических и физических лиц — предпринимателей» с изменениями, внесенными Законом Украины от 26 ноября 2015 г. № 835-VIII «О государственной регистрации». Внесены изменения в Закон Украины «О государственной регистрации юридических лиц и индивидуальных предпринимателей» и некоторые другие законодательные акты Украины по децентрализации полномочий по государственной регистрации юридических лиц, физических лиц — предпринимателей и общественных организаций ».

Как зарегистрироваться в качестве предпринимателя?

Порядок регистрации индивидуального предпринимателя определен Законом № 755. С 01.01.2016, помимо государственных регистраторов, данные административные услуги могут оказывать органы местного самоуправления, местные государственные администрации и нотариусы. Органы местного самоуправления получают право на регистрацию, если соответствующее решение местного самоуправления принимает такое решение.

Для регистрации гражданин может обратиться к субъекту государственной регистрации (государственный регистратор, местное самоуправление, местная государственная администрация) либо к нотариусу лично или через уполномоченное им лицо, либо отправить необходимые документы по почте со списком инвестиций или по электронной почте с описанием, содержащим информацию об отправленных документах в электронном виде.

Для электронной регистрации вам необходимо перейти на портал регистрации и следовать приведенным там инструкциям.

При подаче документов лично заявитель представляет документ, удостоверяющий личность. Если они представлены его представителем, представляется дополнительная копия оригинала (нотариально заверенная копия) документа, подтверждающего его полномочия (доверенность). В случае отправки документов по почте необходимо нотариально заверить подпись физического лица на регистрационной карточке.

Какие документы нужны для государственной регистрации?

Согласно ст. 18 Закона № 755 о государственной регистрации физического лица предпринимателем подается заявление о государственной регистрации физического лица предпринимателем.

18 Закона № 755 о государственной регистрации физического лица предпринимателем подается заявление о государственной регистрации физического лица предпринимателем.

Физическое лицо может одновременно подать заявление о введении упрощенной системы налогообложения с заявлением о государственной регистрации. При этом он вправе избрать только 1-ю, 2-ю или 3-ю группу по ставке 5% без НДС.

Физическое лицо, которое планирует сразу работать по общей системе налогообложения и платить НДС, может одновременно подать заявление о регистрации для добровольной регистрации в качестве плательщика НДС по утвержденной форме с заявлением о государственной регистрации.

Физическое лицо, достигшее 18-летнего возраста, имеет право заниматься предпринимательской деятельностью. Если гражданин, не достигший 18-летнего возраста, но достигший 16-летнего возраста, желает зарегистрироваться в качестве предпринимателя, то дополнительно необходимо предоставить нотариально заверенное согласие родителей (усыновителей) или попечителей или опекуна и орган опеки и попечительства. Таким образом, чтобы расширить возможности семейного бизнеса, несовершеннолетний также может быть зарегистрирован в качестве предпринимателя.

Таким образом, чтобы расширить возможности семейного бизнеса, несовершеннолетний также может быть зарегистрирован в качестве предпринимателя.

Если документы подаются лично, заявитель представляет свой паспорт гражданина Украины или временное удостоверение гражданина Украины, или паспортный документ иностранца, или удостоверение личности без гражданства, или справку постоянного или временного резиденция.

Документы должны быть написаны на украинском языке (ст. 15 Закона № 755).

Запрещается требовать иные документы, не предусмотренные ст.18 Закона № 755.

Документы в бумажной форме принимаются по описи, копия которой выдается заявителю в день поступления документов с отметкой о дате поступления документов.

Время от времени законодатель вносит изменения в условия регистрации предпринимателей. Чтобы всегда быть в курсе этих изменений -.

В каких случаях может быть отказано в государственной регистрации?

Согласно ч. 2 ст. 28 Закона No. 755, основаниями для отказа могут быть:

755, основаниями для отказа могут быть:

- подача документов лицом, не уполномоченным на это;

- наличие в Едином государственном реестре сведений о судебном решении о запрете регистрационного действия;

- не устранение оснований для прекращения рассмотрения документов в установленный срок;

- наличие законодательных ограничений на осуществление предпринимательской деятельности для лица, желающего стать предпринимателем;

- наличие в Едином государственном реестре записи о том, что данное лицо уже является предпринимателем.

В случае отказа гражданину в течение 24 часов после получения документов (кроме выходных и праздничных дней) выдается извещение с указанием причин отказа, а представленные документы возвращаются не позднее следующего рабочего дня с момента подачи заявки. дата получения от заявителя заявления об их возврате. Уведомление об отказе должно содержать ссылку на конкретную норму (пункт, статью) закона с указанием, что именно было нарушено при подготовке и подаче документов, а также указать, какой пункт или статья представленного заявителем документа не соответствует с нормами закона.

После устранения причин, послуживших основанием для отказа, вы можете повторно подать заявку на регистрацию. Необоснованный отказ в обращении в суд.

Как заполнить заявку (пример заполнения)

Новые формы заявлений утверждены приказом Минюста Украины от 18 ноября 2016 г. № 3268/5, который вступил в силу 23 ноября 2016 г.

В заявлении указывается следующая информация о лице, желающем стать индивидуальным предпринимателем: фамилия, имя, отчество, регистрационный номер регистрационной карты налогоплательщика (идентификационный номер), место жительства (прописки), виды деятельности, контактные данные. .Паспортные данные отражают только граждан, отказавшихся от присвоения идентификационного номера. Заявление заполняется на украинском языке.

Наименование вида деятельности и его код указываются в соответствии с Классификацией видов экономической деятельности ДК 009: 2010.