основы финансовой грамотности + советы, с чего начать обучение

Приветствую вас, уважаемые читатели «Biznesmenam.com»! Сегодня я расскажу, что такое финансовая грамотность, почему важно знать основы финансовой грамотности, с чего лучше начать изучение и как можно повысить свою финансовую грамотность с нуля.

Кстати, пока ты сидишь и читаешь это, я торгую на бирже и зарабатываю на разнице курсов валют. Подробнее смотри здесь!

Внимательно изучив публикацию от начала и до конца, вы также узнаете:

- какова роль финансовой грамотности в жизни современного человека;

- какие уровни финансовой грамотности выделяют;

- как стать финансово грамотным человеком самостоятельно.

А в конце статьи вы найдёте ответы на самые популярные вопросы.

Итак, поехали!

О том, что такое финансовая грамотность, с чего начать изучать основы финансовой грамотности, как повысить свой уровень и стать финансово грамотным человеком — читайте в нашей статье

Содержание статьи:

1. Что такое финансовая грамотность — обзор понятия ✏

Что такое финансовая грамотность — обзор понятия ✏

Что такое финансовая грамотность — обзор понятия ✏

Что такое финансовая грамотность — обзор понятия ✏В современном мире финансовая грамотность имеет огромное значение. Однако многие до сих пор не понимают, что это такое. Поэтому изучение вопроса следует начинать именно с определения.

Финансовая грамотность – это умение управлять финансовыми потоками (доходами и расходами), грамотно распределять деньги, то есть жить по средствам и правильно приумножать имеющийся капитал.

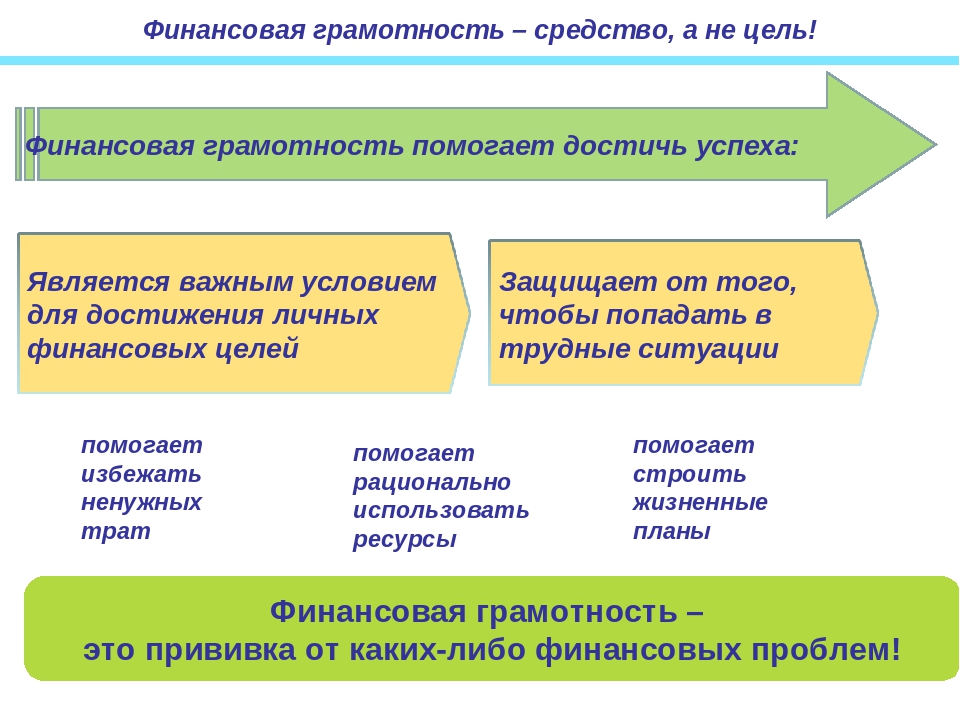

Обладание финансовой грамотностью помогает добиться финансового благополучия и сохранить его на протяжении всей жизни. При наличии подобных знаний человек не существует от зарплаты до зарплаты, а займы оформляет только тогда, когда уверен, что в будущем такое действие принесёт ему доход.

Финансово грамотные люди не паникуют даже при наступлении кризисов, так как у них всегда имеется финансовая подушка безопасности, которая позволяет справиться с форс-мажорными ситуациями.

Несмотря на огромную важность финансовой грамотности, в России похвастаться ею могут очень немногие. Большая часть населения воспитывалась в централизованной экономике. Такие граждане не привыкли постоянно думать о финансовом благополучии, а также планировать доходы и расходы на длительный период.

Выходцы из Советского Союза не только не обладают необходимыми финансовыми знаниями, но и не могут обеспечить ими подрастающее поколение.

Централизованная экономика в СССР не позволяла существования на территории страны финансовых рынков, хранение денежных средств осуществлялось только в одном банке. При этом единственным возможным законным способом получения дохода являлась заработная плата.

Всё это подтверждается целым рядом фактов:

- Почти 50% населения России хранят финансы дома. Они не имеют привычки стремиться к приумножению капитала. Более того, огромное количество кризисов создали стойкое недоверие к банкам.

- Больше 50% россиян не используют никакие финансовые услуги. При этом потребность в них имеется, но отсутствует понимание принципов их работы. Более того, некоторые граждане просто не знают о существовании определенных способов получения дохода. О том, что в России действует система страхования вкладов, знает менее 50% граждан. Большая часть россиян не понимает принципов действия современной пенсионной системы. Между тем, именно в неё предлагает финансировать капитал государство.

Более того, огромное количество кризисов создали стойкое недоверие к банкам.

Более того, огромное количество кризисов создали стойкое недоверие к банкам.В современном обществе обучение финансовой грамотности имеет огромное значение. Важно помнить: деньги любят счёт. Это не означает, что необходимо пересчитывать наличку. Каждый человек должен грамотно распределять получаемый доход, а также планировать все расходы.

2. Зачем нужна финансовая грамотность человеку 💎

Большинство людей не считают финансовую грамотность важной. Они тратят огромное количество времени на получение профессионального образования, игнорируя вопрос, который нигде не преподают. На самом деле в школах постепенно внедряется предмет, изучающий эти вопросы. А ведь именно основы финансовой грамотности во многом помогают человеку стать успешным.

Они тратят огромное количество времени на получение профессионального образования, игнорируя вопрос, который нигде не преподают. На самом деле в школах постепенно внедряется предмет, изучающий эти вопросы. А ведь именно основы финансовой грамотности во многом помогают человеку стать успешным.

К сожалению, даже богатые люди далеко не всегда знают, как управлять капиталом. Малая часть миллиардеров самостоятельно заработала свое состояние. Многие из них получили его в наследство. При этом управлять финансами они не научились и передают этот вопрос более грамотным людям. О том, как стать миллионером, а затем и миллиардером, читайте в этой статье.

В последнее время всё больше людей задумывается: реально ли добиться успеха, не имея начального капитала и связей в определённых кругах. На самом деле это вполне реально. Но в первую очередь человек должен быть финансово грамотным.

Чтобы был стимул к самообразованию, важно понимать, что дадут в конечном итоге человеку полученные знания.

Финансовая грамотность имеет следующее значение в жизни людей:

- Помогает в поисках источников дохода, отличающихся от работы по найму. Конечно, наличие финансовой грамотности не гарантирует получения большого дохода. Однако благодаря этим знаниям появляется понимание того, как зарабатывать деньги, какие варианты заработка являются самыми перспективными. При условии высокого уровня финграмотности помимо работы по найму появляется возможность огромного количества способов получения дохода.

- У человека появляются не только знания и умения, но и психологическая устойчивость. Финансово грамотные люди уверены в собственных силах, так как знают многое из того, о чём другие даже не представляют. Формируется мышление, которое способствует достижению успеха.

- В конце концов, финансовая грамотность обеспечивает определённый уровень престижа. Человек выгодно выделяется из толпы, создаёт впечатление уверенного в себе гражданина, который знает, как управлять капиталом. Наличие финансовой грамотности в большинстве случаев сопровождается качественными знаниями и в других областях. Такие люди всё время стремятся узнать что-то новое, отследить ситуацию на рынке.

Наличие финансовой грамотности в большинстве случаев сопровождается качественными знаниями и в других областях. Такие люди всё время стремятся узнать что-то новое, отследить ситуацию на рынке.

Наличие финансовой грамотности в большинстве случаев сопровождается качественными знаниями и в других областях. Такие люди всё время стремятся узнать что-то новое, отследить ситуацию на рынке.☝ Получается, что финансовая грамотность выгодна, престижна и достаточно полезна. Если человек научится применять в жизни основные её правила, его жизнь постепенно изменится к лучшему. Он научится двигаться к успеху и будет мотивирован на дальнейшую работу над собой.

Основы финансовой грамотности для начинающих

3. Основы финансовой грамотности — 5 главных навыков финансово грамотных людей 📌

В основе финансовой грамотности лежит ряд положений, без которых невозможно обойтись. Ниже представлены самые важные из них.

[Навык 1] Планирование и учёт финансовых потоков

Огромное значение для финансовой грамотности людей имеет ежедневный учёт финансовых потоков. Сегодня грамотное планирование доходов и расходов существенно упростилось благодаря разработке различных программ, как для компьютера, так и для смартфона.

Также огромное значение имеет освоение планирования семейного бюджета. Чтобы стать финансово грамотным, необходимо научиться правильно составлять и анализировать план доходов и расходов. Не менее важным является создание сбережений и фонда для инвестирования. Это помогает всегда знать, какими финансовыми ресурсами вы обладаете.

Создание сбережений полезно на случай форс-мажорных ситуаций. Размера накоплений должно хватать минимум на полгода поддержания привычного уровня жизни. Это понадобится, если будет потеряна работа.

О том, как правильно копить деньги смотрите в видеоролике:

[Навык 2] Использование дополнительных источников дохода

Обратите внимание, торговать напрямую валютой, акциями и криптовалютой можно на бирже.

Главное — выбрать надежного брокера. Одной из лучших является эта брокерская компания.

Главное — выбрать надежного брокера. Одной из лучших является эта брокерская компания.Одной из причин сохранения финансовой грамотности населения на очень низком уровне является то, что большинство граждан в качестве единственного источника дохода видят традиционную работу по найму. Поэтому в процессе изучения важно усвоить, что помимо активного дохода можно использовать и пассивный.

Важно понимать: защитить семейный бюджет от форс-мажора помогает только диверсификация способов получения дохода. Иными словами, при наличии нескольких источников поступлений даже при утрате одного из них можно обеспечить себе нормальное существование.

Кроме того, специалисты рекомендуют направлять часть дохода на саморазвитие и повышение↑ квалификации. Такие вложения обязательно принесут результат в будущем.

💡 Кстати, одним из лучших вариантов получения дополнительного дохода является работа на финансовом рынке. Но здесь важно внимательно отнестись к выбору брокерской компании, без которой невозможно начать торговлю на бирже. Эксперты рекомендуют сотрудничать с этим брокером.

Но здесь важно внимательно отнестись к выбору брокерской компании, без которой невозможно начать торговлю на бирже. Эксперты рекомендуют сотрудничать с этим брокером.

[Навык 3] Правильное отношение к финансам

Огромное значение имеет правильное отношение к денежным средствам. Придётся изменить подход к финансам с потребительского на управленческое. Это означает, что необходимо отказаться от принципа «что заработал, то и потратил». Важно отказаться от использования понятия личных денег, заменив его личными финансами.

Кроме того, придётся избавиться от зависимости от денег, которая управляет огромным количеством людей. Важно, чтобы вы управляли своими финансами, а не они вами. Такое правило на практике оказывается верным и перспективным.

[Навык 4] Взаимодействие с финансовыми организациями

Добиться успеха и богатства практически невозможно без сотрудничества с банками, страховщиками, брокерами и прочими компаниями, которые являются частью инфраструктуры финансового рынка. Важно научиться применять предлагаемые ими инструменты, чтобы управлять финансами и накоплениями, а также приумножать капитал. Постепенно количество людей, которые понимают значение финансовых организаций, растёт.

Важно научиться применять предлагаемые ими инструменты, чтобы управлять финансами и накоплениями, а также приумножать капитал. Постепенно количество людей, которые понимают значение финансовых организаций, растёт.

Чтобы стать финансово грамотным, придётся освоить использование всех возможностей, которые предоставляют такие компании. Необходимо научиться выстраивать с банками взаимовыгодное сотрудничество. При этом следует помнить: займы чаще всего до добра не доводят. Те, кто постоянно живут в кредит, постепенно скатываются в долговую яму. При этом депозиты являются отличным инструментом, который помогает сохранять накопления.

Вовсе не обязательно иметь огромный капитал, чтобы начать сотрудничество с финансовыми организациями. Сегодня на рынке действует огромная конкуренция. Благодаря этому разработано немало программ, которые, в том числе, позволяют начать вложения с минимальных сумм.

[Навык 5] Грамотное инвестирование капитала

Любой человек вне зависимости от рода деятельности должен понимать: деньги могут приносить доход. Их можно не только тратить, но и заставить работать. Это может приносить неплохой пассивный доход.

Их можно не только тратить, но и заставить работать. Это может приносить неплохой пассивный доход.

Обратите внимание!

Вложение денежных средств всегда сопряжено с определёнными рисками. Поэтому для грамотного инвестирования принципиально научиться диверсификации. Чтобы минимизировать↓ уровень риска, придётся вкладывать финансы в различные инструменты.

📎 О том, куда вложить деньги, чтобы получать ежемесячный доход, читайте в одной из наших статей.

Так как обучение финансовой грамотности в школьную программу стали внедрять только недавно, население вынуждено осваивать необходимые знания самостоятельно. Для этого потребуется потратить определённое количество времени. Начать следует именно с освоения и внедрения в свою жизнь описанных выше правил.

4. Какие бывают уровни финансовой грамотности — наглядная таблица с особенностями каждого уровня 🔎

Традиционно выделяют несколько уровней финансовой грамотности. Однако чёткой классификации не существует. Наибольшей популярностью пользуется нумерация от 0 до 3. В первую очередь следует разобраться, какие черты характерны для каждого из этих уровней. Они представлены в таблице ниже.

Однако чёткой классификации не существует. Наибольшей популярностью пользуется нумерация от 0 до 3. В первую очередь следует разобраться, какие черты характерны для каждого из этих уровней. Они представлены в таблице ниже.

Таблица: «Главные особенности уровней финансовой грамотности»

| Уровень | Основные особенности |

| 0 | Полное отсутствие даже минимальных знаний, которые касаются финансовой грамотности |

| 1 | Понимание базовых понятий финансовой грамотности |

| 2 | Умение использовать основные инвестиционные инструменты |

| 3 | Полное владение всеми финансовыми понятиями и инструментами |

При этом различие между 1-ым и 2-ым уровнями намного более серьёзное, чем между 1-ым и нулевым. Объясняется это тем, что приобрести теоретические знания гораздо проще, чем даже минимальные практические навыки в сфере инвестирования.

Объясняется это тем, что приобрести теоретические знания гораздо проще, чем даже минимальные практические навыки в сфере инвестирования.

📌 Важно понимать: даже простому гражданину недостаточно достичь 1-ого уровня финансовой грамотности. Несмотря на то, что более высокий изучает исключительно инвестиции, без них невозможно приумножать капитал. Поэтому не удастся достичь состоятельности.

Люди, которые сумели достичь 3-го уровня финансовой грамотности, большую часть сбережений вкладывают в акции, облигации и прочие ценные бумаги. При этом они инвестируют не только в топовые компании, но и в средние, которые имеют перспективы роста.

Каждый человек должен стремиться к повышению↑ личной финансовой грамотности. Так называют совокупность знаний в сфере экономики и финансов, которыми обладает отдельный человек. Чем более высокого↑ уровня удастся достичь, тем выше↑ шанс добиться финансового благополучия.

С чего начать изучение финансовой грамотности — 3 лучших способа

5. Обучение финансовой грамотности — с чего начать новичку: ТОП-3 способа 💸

Чтобы повышать уровень собственной финансовой грамотности, придётся изучать огромный объём информации. С этой целью можно использовать наш интернет-ресурс. Здесь вы найдёте большое количество актуальных статей на темы, которые касаются экономики и финансов. Дополнительно можно использовать описанные ниже способы повышения↑ финансовой грамотности.

Способ 1. Посещение различных занятий

Этот вариант подходит тем, кто привык получать новые знания под контролем преподавателей. Сегодня наиболее популярными способами обучения являются очные курсы финансовой грамотности и семинары, а также онлайн вебинары.

Внимание! При выборе преподавателя важно соблюдать осторожность. В связи с растущей популярностью обучения финансовой грамотности увеличилось количество мошенников.

В процессе занятий они могут откровенно рекламировать какую-либо финансовую пирамиду или хайп. Кроме того, даже при отсутствии в действиях преподавателя признаков мошенничества он может заниматься явной рекламой брокерских компаний, страховщиков или консультантов в сфере финансов.

В процессе занятий они могут откровенно рекламировать какую-либо финансовую пирамиду или хайп. Кроме того, даже при отсутствии в действиях преподавателя признаков мошенничества он может заниматься явной рекламой брокерских компаний, страховщиков или консультантов в сфере финансов.Чтобы избежать бесполезной траты времени и денег, важно тщательно выбрать компанию, которая проводит обучающие курсы. Если они организованы различными участниками финансового рынка, скорее всего, целью является привлечение дополнительных клиентов. Гораздо большую пользу могут принести занятия, которые проводятся ВУЗом либо независимым финансовым советником. Если отсутствует возможность посещать очные курсы, есть смысл воспользоваться онлайн занятиями.

Способ 2. Изучение литературы

При изучении литературы важно выбирать не учебники для студентов, а книги, которые касаются личных финансов, повышения↑ финансовой грамотности новичков, эффективного ведения бизнеса и других подобных вопросов. Начать следует с изучения книг Роберта Кийосаки, Владимира Совенок, и других авторов.

Начать следует с изучения книг Роберта Кийосаки, Владимира Совенок, и других авторов.

Кроме того, новичкам следует начать с чтения следующих книг:

- Бенджамин Грэхем «Разумный инвестор»;

- Дэниел Канеман «Думай медленно, решай быстро»;

- А. Горяев, В. Чумаченко «Финансовая грамота».

Если начальные знания уже есть, можно приступить к изучению следующей литературы:

- Джордж Сорос «Алхимия финансов»;

- Уоррен Баффетт «Эссе об инвестициях, корпоративных финансах и управлении компаниями»;

- Питер Линч «Метод Питера Линча. Стратегия и тактика индивидуального инвестора»;

- Роберт Шиллер «Иррациональный оптимизм».

Если повышать уровень финансовой грамотности решил бизнесмен, стоит прочитать:

- Билл Олет «Путеводитель предпринимателя – 24 конкретных шага от запуска до стабильного бизнеса»;

- Билл Шлей «Неудержимые – интенсив для будущих предпринимателей».

Способ 3. Формирование полезных финансовых привычек

Большинству людей, которые начинают развивать финансовую грамотность, для улучшения собственного положения достаточно сформировать 4 полезных привычки:

- ведение финансового плана, анализ доходов и расходов, планирование расходов на будущее;

- умение жить по средствам, которое заключается в отказе от займов;

- с каждого дохода следует минимум 10% направлять на инвестиции, с оставшихся средств необходимо оплачивать расходы;

- пользование услугами финансовых консультантов, чтобы подтвердить правильность выбора инвестиционного проекта.

Третий способ может показаться самым сложным. Это связано с тем, что он требует приложить максимум усилий, а также изменить образ жизни.

Использование описанных выше способов поможет достичь серьёзных результатов. Постепенно пропорционально повышению↑ уровня финансовой грамотности будет расти↑ и благосостояние.

Советы о том, как стать более финансово грамотным человеком

6. Как повысить финансовую грамотность и стать финансово грамотным человеком — 9 лучших советов 📣

Специалисты уверены: никогда не поздно и не рано начинать развивать собственную финансовую грамотность. Именно она поможет контролировать собственный капитал и приступить к достижению финансовой стабильности. В конечном итоге такие навыки помогут увеличить доход, сократить расходы. Чтобы приступить к развитию финансовой грамотности, следует начать с изучения приведённых ниже советов.

Совет №1. Проанализируйте собственный бюджет

В процессе изучения бюджета в первую очередь следует провести анализ размеров дохода из различных источников, а также расходов на всевозможные нужды.

Для этого придётся пройти ряд этапов:

- вдумчивое изучение всех источников дохода – следует точно представлять, откуда и сколько средств поступает;

- анализ ежемесячных обязательных платежей – важно чётко понимать, сколько денег приходится тратить независимо от ситуации;

- изучение расходов с точки зрения направления и размеров трат;

- анализ выписок по кредитным картам – следует понимать, каков текущий размер задолженности, ежемесячных платежей, сколько и на какие нужды уходит средств с таких карт;

- тщательный учёт всех займов – важно рассчитать общий размер задолженности, а также период, за который она должна быть погашена, попытаться изыскать варианты для более быстрой выплаты кредитов;

- анализ инвестиций с точки зрения направления вложений и приносимых доходов;

- проверка кредитной истории не реже чем 1 раз в год, это поможет своевременно выявлять ошибки и исправлять их.

Совет №2. Формируйте финансовые цели

Большинству людей гораздо проще придерживаться финансовой дисциплины, если они поставили перед собой конкретные задачи. Цель может быть абсолютно любой – покупка нового телефона, ремонт в квартире, приобретение дачного участка.

Важной частью успеха в любом деле выступает верная мотивация. Если есть желание добиться определённой цели, грамотно вести учёт становится гораздо легче.

Совет №3. Составьте бюджет и точно следуйте ему

Когда доходы и расходы проанализированы, а цели поставлены, следует разработать подходящий бюджет. Это обязательно поможет в достижении задач.

В процессе разработки финансового плана следует соблюдать ряд советов от экспертов:

- На протяжении нескольких месяцев подробно записывайте все расходы. Это поможет убедиться, что первоначальные данные соответствуют реальности.

- Ориентируясь на полученные результаты, необходимо сформировать расходную часть бюджета. При этом можно сократить завышенные расходы, а излишние совсем убрать.

- Доходную часть плана следует составлять на основании текущих поступлений. Не стоит включать сюда предполагаемые источники.

- Получившийся бюджет в случае возникновения необходимости нужно корректировать. Делать это надо, когда изменяются доходы или расходы, появляются новые ежемесячные траты или исключаются старые.

Чтобы приблизиться к достижению поставленных целей, важно строго придерживаться бюджета. Однако необходимо обеспечить его гибкость, которая позволит оперативно реагировать на изменения доходной и расходной части.

Совет №4. В рамках семьи вопросы, касающиеся бюджета, должны обсуждаться регулярно и максимально честно

В большинстве семей ведением бюджета занимается один человек. Однако не стоит сгружать на него необходимость финансового планирования в полном объёме. Каждый член семьи должен понимать, что входит в состав статей расходов. Это поможет разделить ответственность в решении финансовых вопросов.

Каждый член семьи должен понимать, что входит в состав статей расходов. Это поможет разделить ответственность в решении финансовых вопросов.

Естественно, супруги не должны отчитываться друг перед другом о каждом израсходованном рубле. Важно, чтобы все знали о финансовом положении семьи. Вопросы о крупных приобретениях должны в обязательном порядке решаться совместно.

Совет №5. Разберитесь, в чём разница между хорошими и плохими займами

Сегодня на финансовом рынке предлагается огромное количество разнообразных кредитных программ. Поэтому важно уметь определять качество займа. Для этого придётся анализировать кредиты.

Качественным займом можно назвать тот, в процессе которого создаётся какая-либо ценность, помогающая увеличить↑ благосостояние. Так, например, при оформлении займа на приобретение недвижимости по результатам его выплаты у должника остаётся квартира. Хорошим кредитом также является тот, денежные средства которого пошли на получение образования. В результате будет получен диплом, ценность которого бесспорна.

В результате будет получен диплом, ценность которого бесспорна.

Если же одновременно с ростом↑ долговых обязательств сокращается↓ стоимость покупки, полученный кредит можно считать плохим.

Примерами плохих займов являются:

- кредитная карточка –приобретаемые товары очень быстро расходуются или обесцениваются, задолженность же растёт за счёт начисляемых процентов.

- приобретение в кредит автомобиля – его стоимость очень быстро сокращается. К моменту погашения займа она будет существенно ниже, чем при его получении.

Совет №6. Постарайтесь исключить популярные ошибки управления финансами

Основное правило управления семейным и личным бюджетом заключается в том, что доходы должны быть больше расходов. Зачастую оно нарушается в результате легкомысленного отношения к финансам. Примером подобных ситуаций являются спонтанные покупки, которые не являются необходимыми.

Самые популярные ошибки следующие:

- Жизнь не по средствам. Нередко люди принимают решения совершить спонтанную покупку, например, приобретают дорогостоящие вещи за счёт заёмных средств либо, оплатив их с кредитной карточки. Это приводит к росту займов низкого качества. В конечном итоге человек может попасть в долговую яму, из которой будет очень трудно выбраться.

- Отказ от постановки финансовых целей. Если человек не понимает, каковы задачи контроля его бюджета, мотивация для планирования существенно сокращается. Постановка финансовых целей помогает не только запланировать будущее, но и ввести дисциплину в настоящее. В конечном итоге это повышает шанс достижения желаемого.

- Не стоит подменять понятия, считая предметы роскоши вещами первой необходимости.

Совет №7. Пройдите обучающие курсы по управлению семейным бюджетом

Сейчас предлагается огромное количество обучающих программ, которые помогают повысить уровень финансовой грамотности. Это могут быть как специальные лекции и семинары, так и информационные материалы.

Это могут быть как специальные лекции и семинары, так и информационные материалы.

Поиск нужно проводить не только в режиме онлайн на специализированных сайтах. Можно узнать о наличии подобных обучающих программ в кредитных организациях, у работодателя и в других объединениях. Есть смысл посетить с этой целью ближайшие высшие учебные заведения, а также профтехучилища. В последнее время подобные организации также с успехом борются с финансовой безграмотностью.

Совет №8. Научитесь фильтровать бесполезную информацию

Зачастую под курсами, обучающими финансовой грамотности, скрываются явные рекламные проекты. Их целью служит привлечение максимального количества новых клиентов в определенные брокерские, страховые и другие финансовые компании.

Наиболее надёжную информацию можно получить, обратившись за обучающими курсами в университеты и другие официальные учебные заведения, государственные органы, национальные компании с безупречной репутацией.

Проверенную информацию можно получать из различных отраслевых печатных изданий, которые подвергаются рецензированию со стороны специалистов отрасли.

Проверенную информацию можно получать из различных отраслевых печатных изданий, которые подвергаются рецензированию со стороны специалистов отрасли.Самыми ненадежными источниками информации являются интернет-сайты неизвестных компаний, а также самопровозглашённые специалисты, которые ведут собственные страницы в интернете. Получается: не стоит доверять сведениям, которые публикуются в неизвестных изданиях и написанные авторами, не являющимися специалистами в сфере финансов.

Совет №9. Не прекращайте учиться

В сфере финансовой грамотности всегда есть, чему учиться. Важно быть всегда в курсе последних новостей. Нелишним будет передавать собственные знания будущему поколению.

Следование приведённым выше советам помогает существенно повысить уровень финансовой грамотности.

📌 На нашем сайте есть статья, в которой подробно рассказывается, как стать богатым и успешным — рекомендуем её к прочтению.

Также нелишним будет использовать специализированные программы для ведения семейного бюджета, которые в том числе разработаны Microsoft. Полезные советы, видео, а также обучающие программы для детей можно найти на сайтах Министерства Финансов и налоговой инспекции.

Полезные советы, видео, а также обучающие программы для детей можно найти на сайтах Министерства Финансов и налоговой инспекции.

7. Ответы на часто задаваемые вопросы 💬

Повышение уровня финансовой грамотности является достаточно сложным процессом. В ходе него неизбежно возникает огромное количество вопросов. С целью экономии вашего времени мы отвечаем на самые популярные из них.

Вопрос 1. Что значит быть финансово грамотным?

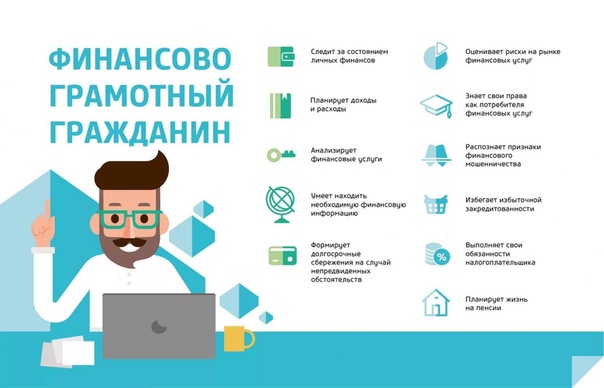

Важно знать, что государственные органы, основываясь на результатах огромного количества исследований, составили перечень критериев, которые определяют финансово грамотных людей.

Образ финансово грамотного человека

Человек, обладающий финансовой грамотностью:

- осуществляет учёт доходов и расходов в письменном либо электронном виде;

- всегда знает, где найти информацию по финансовым вопросам;

- создаёт финансовую подушку безопасности, то есть откладывает денежные средства на случай форс-мажорных ситуаций, а также болезни или утраты источника дохода;

- никогда не оформляет необдуманных займов, живёт исключительно по средствам;

- не инвестирует капитал, не изучив все возможные варианты и не убедившись в их надёжности.

Вопрос 2. Как выработать финансовую грамотность у детей (школьников, дошкольников)?

В процессе воспитания детей вопросы финансовой грамотности родители зачастую обходят стороной. С маленьким ребёнком не принято обсуждать семейный бюджет. Однако такой подход в будущем может сыграть злую шутку с ребёнком. Важно понимать, как научить собственных детей финансовой грамотности. С этой целью можно использовать советы экспертов.

💎 Совет 1. Станьте хорошим примером своему ребёнку

Финансовой грамотности детей нужно обучать с самого раннего детства. Нет смысла доносить теорию в сложной форме, так как дети не поймут и не запомнят этой информации. Но они копируют поведение родителей и их отношение к различным предметам, в том числе к финансам. Именно поэтому огромное значение имеет правильный пример.

Так, можно использовать этот совет при походах в магазин. Необходимо составить список покупок и точно следовать ему. Можно в игровой форме осуществлять поиск товаров, попутно объясняя значение ценников.

💎 Совет 2. Привлеките ребёнка к обсуждению вопросов семейного бюджета

Не стоит скрывать информацию о семейном бюджете от детей. Напротив, важно объяснить, откуда берутся деньги. Это позволит научить ребенка понимать ценность финансов. В этом случае он научится тому, что деньги не достаются просто так. Их придётся зарабатывать.

Когда ребёнок научится считать, можно продемонстрировать ему домашнюю бухгалтерию. С этой целью следует написать размер дохода, после чего постепенно отнимать от него обязательные расходы. Это поможет научить ребенка не только бережно относиться к деньгам, но и экономить электричество, воду и другие платные ресурсы.

💎 Совет 3. Прививайте желание стать самостоятельным

Первые денежные средства ребенку можно давать уже в возрасте около 5 лет. Он может использовать их для расчётов в магазине за личные покупки. В этот момент есть смысл познакомить детей с понятием номинала, объяснить, что все деньги имеют различные степени защиты от подделок. При расчёте на кассе ребёнка следует ознакомить с понятием сдачи и научить пересчитывать деньги.

При расчёте на кассе ребёнка следует ознакомить с понятием сдачи и научить пересчитывать деньги.

Уже в первом классе у малыша возникнет необходимость в карманных деньгах. На них он может приобретать различные мелочи. Но следует помнить важное правило: чем старше ребёнок, тем реже ему необходимо давать деньги. В начальной школе это придётся делать ежедневно, в средней – 1 раз в неделю, а в старшей – уже раз в месяц. Это поможет приобрести знания о планировании собственного бюджета.

Однако не следует пускать вопросы финансов на самотёк. На начальном этапе следует обсуждать с ребенком, какие покупки он хотел бы совершить. Придётся учить его расчётам. Если ребёнок хочет сделать серьёзную покупку, ему следует объяснить, что на неё придётся копить в течение определенного периода времени.

💎 Совет 4. Используйте детские продукты, предлагаемые банками

Сегодня многие банки предлагают родителям различные финансовые продукты для детей. Наибольшей популярностью пользуются специальные банковские карты. Родители могут оформить их в качестве дополнительных к своему счёту. При этом важно установить лимиты на день, неделю или месяц. Во время передачи банковской карты ребенку важно объяснить, каким образом можно её безопасно использовать.

Наибольшей популярностью пользуются специальные банковские карты. Родители могут оформить их в качестве дополнительных к своему счёту. При этом важно установить лимиты на день, неделю или месяц. Во время передачи банковской карты ребенку важно объяснить, каким образом можно её безопасно использовать.

Следует подключить к такой банковской карте SMS-информирование. Это поможет контролировать размеры и направления расходов. Но не стоит ругать ребенка за ненужные, по мнению родителей, покупки. Гораздо важнее понять, что послужило их причиной. Психологи уверены: большинство спонтанных расходов отражает эмоциональное состояние человека.

Следование этому совету поможет научить ребёнка сотрудничеству с банками, грамотному контролю расходов. Кроме того, анализ спонтанных расходов поможет понять, что именно в данный момент беспокоит ребёнка.

Если у родителей у самих недостаточно знаний в сфере финансов, придётся использовать специальную литературу. В таблице ниже представлены наиболее полезные книги по финансовой грамотности для начинающих, которые написаны российскими авторами либо адаптированы под экономику нашей страны.

В таблице ниже представлены наиболее полезные книги по финансовой грамотности для начинающих, которые написаны российскими авторами либо адаптированы под экономику нашей страны.

Таблица: «Список детских книг финансовой тематики и обсуждаемые в них вопросы» 📚

| Автор | Наименование | Обсуждаемые вопросы |

| Е. Блискавка | Дети и деньги. Самоучитель семейных финансов для детей | Понятие денег Причины, по которым невозможно купить всё, что хочется Другие сложные вопросы |

| О. Антипенко, А. Рыбчинская | Денежная азбука | Сложные финансовые вопросы представлены в форме комиксов |

| В. Шаповалова | Детям о налогах | В описании приключений девочки и кота объясняются сложные вопросы налогообложения |

А. Горяев, В. Чумаченко Горяев, В. Чумаченко | Финансовая грамота | Этот учебник полезно изучить в первую очередь родителям. Доступным языком здесь рассказывается об управлении рисками, работе с различными финансовыми инструментами |

| БПС-Сбербанк | Купилки из копилки | В маленьких историях рассказывается, где брать деньги, зачем нужны банки |

Вопрос 3. Почему финансовая грамотность населения находится на низком уровне?

Финансовая грамотность населения, проживающего на территории бывшего Советского Союза, остаётся на невероятно низком⇓ уровне. Существует несколько причин этому. Наиболее значимые представлены ниже.

✅ Причина 1. Особенный менталитет

Большая часть населения воспитывалась во времена централизованной экономики. В них упорно вбивали мысль, что рыночная экономика – это плохо. До сих пор многие уверены, что основной целью работы является польза для общества. Более того, они думают, что те, кто составляет собственный бюджет, являются жадными. Иными словами, менталитет связан с социализмом, который при капиталистической экономике уже не работает.

Более того, они думают, что те, кто составляет собственный бюджет, являются жадными. Иными словами, менталитет связан с социализмом, который при капиталистической экономике уже не работает.

Принципы, внушаемые власть имущими, приводят к тому, что большая часть населения уверена в следующем:

- работа является основным источником дохода, она должна приносить огромную пользу обществу;

- нет смысла создавать сбережения, так как они являются прерогативой капиталистов, которые до сих пор не уважаются;

- экономия ассоциируется с жадностью, поэтому денежные средства в большинстве случаев тратятся бездумно;

- население оформляет займы, не принимая во внимание размер переплаты, чтобы решить финансовые проблемы, а также совершить крупные покупки;

- банковские организации считаются злом, они отбирают последние средства в оплату кредитов, но население продолжает оформлять всё большее количество займов;

- люди не доверяют даже небольшие накопления кредитным организациям.

Такой подход приводит к тому, что большая часть населения существует от зарплаты до зарплаты и не имеет абсолютно никаких накоплений.

Между тем, менталитет жителей развитых стран совсем другой. Их отличительными характеристиками являются:

- использование для получения дохода различных способов – заработная плата превращается в капитал, который инвестируется в различные финансовые инструменты;

- банк выступает важным помощником и партнёром в финансовой сфере;

- население активно пользуется услугами финансовых консультантов, которые помогают принять лучшее решение;

- люди тщательно анализируют собственный бюджет, они экономят деньги и всегда знают, каков размер их накоплений;

- крупные приобретения делаются из накоплений, а кредиты используются только в том случае, если есть уверенность в том, что удастся их без проблем погасить.

В конечном итоге население капиталистических стран живёт гораздо лучше, чем на постсоветском пространстве. Причина на самом деле не в том, что они получают больше, а в том, что они более разумно относятся к своим финансам. Они прекрасно понимают важность создания капитала и часть своего дохода направляют в финансовые инструменты. С самого детства в этих странах формируется грамотное отношение к финансам.

✅ Причина 2. Потребительское отношение к финансам

Население, которое воспитывалось в Советском Союзе, а также их дети привыкли относиться к деньгам потребительски.

При этом большинство людей следуют 2-ум принципам:

- важно трудиться на благо общества, чтобы получать заработную плату;

- полученные финансы следует направлять на удовлетворение потребностей – чем больше↑ зарплата, тем больше↑ можно тратить.

При социализме такой подход был актуален. Однако сегодня в век капитализма принципы уже не действуют. В первом случае человек трудился на благо общества и за счёт полученных средств мог вполне удовлетворять собственные потребности. Сегодня же он трудится на благо капиталистов. В итоге получаемых средств хватает только единицам.

Большая часть населения находится за чертой бедности. Люди сталкиваются с отсутствием стабильности и нередко попадают в долговую яму. Причина достаточно проста: капиталист никогда не будет платить большие деньги своим работникам, ведь при достаточно больших накоплениях сотрудник просто уйдёт от него и сам станет капиталистом. Работодателю выгодно давать сотруднику столько денег, сколько хватит на удовлетворение первостепенных потребностей. Работник в этом случае зависит от компании и своего рабочего места.

Получается, что низкий↓ уровень финансовой грамотности населения в первую очередь связан с тем, что при капитализме люди продолжают жить по принципам социализма. Потребительское отношение к деньгам неизбежно означает, что человек вынужден всю жизнь с трудом сводить концы с концами.

Чтобы нормализовать ситуацию, каждому отдельному человеку необходимо жить в соответствии с изменившимся обществом. При капитализме высокое↑ качество жизни только у собственников капитала. Поэтому есть смысл стремиться к его созданию.

Помочь в этом может переход от активного получения дохода к пассивному. Если не человек будет работать ради денег, а деньги будут работать на него, удастся избавиться от финансовой зависимости. Важно, чтобы человек управлял своими финансами, а не наоборот.

✅ Причина 3. Отсутствие обучения финансовой грамотности

Важной причиной низкой финансовой грамотности населения является то, что этому нигде не учат. Даже при получении высшего образования в сфере экономики, бухгалтерии, налогов отсутствуют предметы, которые посвящены ведению личных финансов.

В программах средних и высших учебных заведений отсутствуют предметы, которые посвящены финансовой грамотности. Это связано в первую очередь с тем, что капиталистам такие знания у населения невыгодны. Им требуются работники, которые будут трудиться на них всю жизнь, а не создавать себе дополнительные источники дохода.

В связи с представленными выше причинами финансовая грамотность населения в нашей стране находится на очень низком⇓ уровне. Следствием этого является резкое разделение общества на богатых и бедных.

Огромное количество людей недовольны собственным финансовым состоянием. При этом низкий уровень финансовой грамотности не дает им возможности выбраться из сложной ситуации. Получается замкнутый круг, но выход есть всегда. Есть смысл самостоятельно обучаться финансовой грамотности.

8. Заключение + обучающее видео: онлайн уроки финансовой грамотности 💻

В связи с отсутствием специализированных учебных заведений придётся самостоятельно постигать основы финансовой грамотности. Только в том случае, если человек сам захочет изменить свою жизнь, он добьется успеха. В первую очередь придётся менять внутренние стереотипы и привычки.

Важно быть готовым к тому, что окружению такой подход вряд ли понравится. Большинство людей привыкли жить в условиях низкой финансовой грамотности и не желают ничего менять.

Для приобретения новых знаний придётся черпать информацию из различных источников. Вполне возможно, придётся вложить денежные средства в прохождение курсов и тренингов. Специалисты помогут сделать правильные выводы и разработать новый подход к личным финансам.

Рекомендуем также к просмотру видео «Что такое финансовая грамотность: основы, обучение + советы по финграмотности»:

И видео о том, как стать богатым и успешным человеком:

Мы желаем всем читателям «Бизнесменам.com» финансового благополучия! Пусть приведённые в статье советы окажутся полезными для вас и приблизят хотя бы немного к желаемому благосостоянию.

Остались вопросы? Задавайте их в комментариях ниже. Ваши вопросы не останутся без ответа!

Если вам понравилась статья — не забудьте поделиться ею в социальных сетях со своими друзьями. До новых встреч на страницах нашего онлайн-журнала! 👏

Соавтор финансового журнала «Бизнесменам.com». Являюсь партнёром Андрея по интернет-бизнесу, управляющим доходной недвижимостью, инвестор. Закончил Московский Государственный Университет Экономики, Статистики и Информатики (МЭСИ), г. Москва факультет «Бизнес-информатика».

На страницах сайта Вы найдете много полезной для себя информации.

КАК МНЕ ПОВЫСИТЬ ФИНАНСОВУЮ ГРАМОТНОСТЬ

Всё чаще можно услышать такое определение, как «финансовая грамотность». Появляется множество онлайн-курсов по повышению осведомлённости в области финансов, огромное количество литературы, статей, тренингов. Но знает ли население нашей страны, что означает это определение и как применять это в жизни? Многие члены нашего общества, имея достойную заработную плату, не могут спланировать свои расходы, тем самым остаются не самыми состоятельными гражданами. Материально-грамотный человек, не только умеет управлять своими денежными средствами, но и знает, как их приумножить.

ЧТО ТАКОЕ ФИНАНСОВАЯ ГРАМОТНОСТЬ

Многие люди не понимают, что такое материальная грамотность. Поэтому стоит начать именно с определения. Это не легкий вопрос, ведь разные личности по-разному понимают это выражение. Нет заданного определения для всех, это скорее что-то субъективное. Тем не менее, попытаемся обобщить. Финансовая грамотность — это четкое понимание работы денег, умение управлять ими и приумножать имеющийся капитал. У гражданина, осведомлённого в экономической сфере, есть две отличительные черты: Часть своего дохода, как правило, не менее 10% он пускает в инвестиции, тем самым приумножая свой доход, и его расходы никогда не превышают месячный заработок.

Каждый из нас встречал на своем пути людей, которые имеют неплохой заработок, но в то же время живут от зарплаты до зарплаты и вечно влезают в долги, при этом, не совершая нужных и грамотных покупок. Делаем вывод, что не так важно сколько зарабатывает человек, как его умение правильно распределять свой доход. То есть, финансово-грамотный гражданин будет приумножать свой капитал и жить в достатке, даже при не высоком уровне оплаты труда. Экономика не легка для понимания, даже профессионалы зачастую не могут предсказать кризис. Предсказать такие вещи сложно, но экономически-грамотный гражданин всегда подготовлен к возможному кризису.

ФИНАНСОВАЯ ОСВЕДОМЛЁННОСТЬ НАСЕЛЕНИЯ

Сколько же у нас в стране людей, которых можно назвать материально-осведомлёнными? Несмотря на важность образования в сфере финансов, в нашей стране похвастаться такими знаниями могут не многие. Большая часть населения росла в централизованной экономике и не привыкла следить за своим капиталом, тем более смотреть вперед на длительные сроки.

Практически 50% населения хранят денежные средства дома, не доверяя банкам и, предлагаемым ими, услугам. Всего 11% населения нашей страны имеют представление о финансах и их распределении в жизни. Остальные имеют потребность в тех, или иных финансовых услугах, но не имеют представления об их работе.

УРОВНИ ФИНАНСОВОЙ ГРАМОТНОСТИ

Выделяют три уровня экономической осведомлённости, включая нулевой. Разберем каждый из уровней.

0 уровень. Недостаток средств.

Вы находитесь на нулевом уровне, если Вам постоянно не хватает денег, скорее всего у Вас имеются долги, кредиты, или же займы. К большому сожалению на данном уровне находится большая часть населения нашей страны. Как правило, в этом винят низкие зарплаты, обстоятельства, высокие цены, но никак не самих себя, хотя дело только в осведомлённости в экономической сфере.

- уровень. Умение зарабатывать.

Если заработанных денег хватает Вам на жизнь, значит Вы поднялись на 1 ступень.Но то, что Вы умеете зарабатывать деньги, не значит, что Вас можно назвать финансово-грамотным, это всего лишь низшая ступень. Для большинства граждан этой ступени достаточно, чтобы чувствовать себя комфортно, но самыми важными нужно считать последующие два уровня. - уровень. Умение сохранить свой капитал.

Люди на данной ступени не только зарабатывают деньги, но и умеют часть этих средств сохранить. Такие люди смогут быстро решить неожиданный вопрос, связанный с финансами, ведь у них всегда есть отложенные средства. Так же на них не так болезненно влияет потеря работы или кризис, так как накопленных средств хватает, чтобы восстановить финансовое положение. - уровень. Приумножение своего дохода.

Уже давно прошли те времена, когда заработная плата считалась единственным законным способом получать доход. Люди на 3 ступени грамотности могут не только сохранить свои средства, но и приумножить их. Такие граждане становятся инвесторами и получают постоянный пассивный доход. По статистик, таких людей в стране всего 1%, но это повод стремиться развиваться в этой сфере и зарабатывать.

КАК САМОСТОЯТЕЛЬНО ПОВЫСИТЬ ФИНАНСОВУЮ ГРАМОТНОСТЬ

Читать.Слушать.Общаться. Это три основных аспекта в повышении своей материальной осведомлённости.

Существует множество полезной литературы на тему финансов, предпринимательства и экономики. Книги можно, как приобрести в магазинах, так и читать онлайн.

Так же стоит выработать у себя несколько полезных привычек. Для многих этого достаточно, чтобы начать свой путь к финансовой грамотности.

- Введите учет доходов и расходов, планируйте покупки на месяц вперед. Это можно делать в обычном ежедневнике, а можно скачать приложение на своё мобильное устройство, сейчас достаточно много подобных приложений, они позволяют контролировать доходы и расходы. Примеры таких приложений: CoinKeeper, Деньги ОК, Money Flow. Такие приложения набирают популярность, поэтому их без проблем можно скачать бесплатно.

- Обходите стороной долги и кредиты. Старайтесь жить на заработанные вами деньги, не прибегая к помощи банков или же знакомых. Как правило, за кредитами следуют долги, за долгами кредиты и эта цепочка не останавливается. У каждого есть знакомые, которые всю жизнь живут в долгах, не стоит следовать их примеру.

- Откладывайте часть дохода. Не менее 10% своего дохода стоит инвестировать, а остальную часть пускать на оплату обычных расходов, начиная с самых важных. Таким образом вы сможете не только сохранять свой капитал, но и умножать.

- Консультируйтесь с профессионалами. При выборе продукта, в который Вы хотите вложить свои средства, стоит консультироваться со специалистами, ведь они обучаются этому постоянно и профессионально, что не сравниться с самообразованием. Так что, чтобы выгодно вложить свои средства не пренебрегайте помощью специалистов.

По-мимо литературы и некоторых привычек, есть основы, которые должен освоить каждый, кто хочет развиться в этой сфере.

- Для начала нужно научится правильно подходить к деньгам. Многие граждане живут по принципу «что заработал ,то и потратил» ,это не правильный подход ,Вы должны привыкнуть к тому ,что не деньги управляют Вами ,а Вы управляете деньгами. Поменяйте свой подход с потребительского на управленческий.

- Начните сотрудничать с учреждениями финансов. Банки, страховые и инвестиционные компании, брокеры. Множество людей избегают подобных учреждений, так как имеют страх перед чем-то неизведанным. Но нужно учиться пользоваться предоставленными возможностями, а не избегать их. Благодаря огромному выбору на финансовом рынке, можно начать получение дополнительных доходов с минимальными вложениями.

- Нужно научится ставить перед собой четкие цели и добиваться их. Нужно превращать мечты в цели, а цели воплощать в жизнь. Каждый из нас мечтал о новеньком автомобиле или о домике у океана. Это всё мечты, а, чтобы превратить их в финансовую цель, нужно более конкретно описать желаемое. К примеру, марку автомобиля, год выпуска, действия для достижения конкретной цели и т.д., так Вы сможете собрать мысли в кучу и более четко идти к цели.

- Создайте свой собственный финансовый план на жизнь. Многие люди не любят планировать наперед, но для успешного экономического развития это необходимо. Если Вы будете действовать по вашему собственному финансовому плану, то с большей вероятностью Вы достигните цели. Очень правильные слова прозвучали от Р. Кийосаки -«Если у Вас нет плана, как стать богатым, то скорее всего, Вы планируете быть бедным. Просто Вы не догадываетесь об этом».

- Научитесь анализировать. Это очень важное умение. Когда человек умеет анализировать, он становится более разумным и думающим, в материальной сфере это очень важно.

Не стоит забывать о том, что, чем выше материальная осведомлённость граждан, тем больше экономический рост. Как говорится -«спрос рождает предложения», так происходит и с финансовым рынком. Чем больше людей будет пользоваться услугами в сфере финансов, тем больше будет расти конкуренция. Соответственно, тот или иной продукт будет улучшаться в качестве.

Подводя итог всего вышесказанного, можно сказать, что финансовая грамотность очень важна для людей, которые не хотят бездумно тратить деньги, жить в долгах, или по-просту в чем-то себе отказывать. Вы можете жить без материальных рамок, стоит только захотеть и начать более подробно изучать литературу на эту тему. Каждому хочется жить так, чтобы была возможность в любой момент совершить какую-либо срочную покупку, была возможность добиваться своих целей. Так в чем же проблема? Нужно просто начать действовать. Как оказалось, грамотность в сфере финансов важна не только для человека отдельно, но и для экономики в целом. Так давайте с Вами поднимать страну на новый уровень!

Автор статьи Аня Талькова.

Основы финансовой грамотности населения, навыки и стратегии

Финансово грамотными называют людей, имеющих достаточный уровень знаний и умений в сфере распоряжения денежными средствами. Она позволяет давать правильные оценки ситуации и принимать соответствующие решения. Рассмотрим основы финансовой грамотности населения в данной статье.

Финансовая грамотность населения: проблемы и перспективы

Финансовая грамотность включает в себя умение граждан распоряжаться своими денежными ресурсами. Они осознают ответственность за решения, которые принимают. Освоить подобные знания можно без особых затруднений. Базовые сведения на тему «основы финансовой грамотности» имеются в специальной литературе. Проводятся лекции и семинары. Как сделать первые шаги, а также, каково значение финансовой грамотности, рассмотрим далее.

Распоряжение Правительства РФ от 25 сентября 2017 г. № 2039-р Об утверждении Стратегии повышения финансовой грамотности в РФ на 2017 — 2023 г. г.

Появление данного правительственного документа ставит целью рассмотрение того, что актуальность развития финансовой грамотности у населения имеет место. Особенно это важно в международном плане. Факторами, служащими основой для появления стратегии, являются:

- возможность наступления кризисов;

- усложнение финансовых продуктов;

- несоответствие знаний населения динамике рынка;

- обеспечение всеобщего доступа к информации.

В Распоряжении излагается состояние, в котором находится уровень финансовой грамотности, ставятся цели стратегии. А также указываются направления по реализации задач.

Влияние финансовой грамотности на уровень материального благосостояния

Повышению уровня финансовой грамотности населения способствует знакомство с основными денежными понятиями, навыки по применению их в жизни. Критерии оценки финансовой грамотности предполагают, что человек, правильно распоряжающийся своими средствами:

Финансовая грамотность включает в себя способность людей ориентироваться в финансовых продуктах, невзирая на степень их сложности. Они осознанно их приобретают. Граждане, имеющие навыки и теоретические знания, могут правильно применять инструменты страхования и накопления. Правительство содействует повышению уровня финансовой грамотности населения.

Информирование населения о вопросах финансовой грамотности и способах защиты прав потребителей финансовых услуг

Большинство жителей РФ распоряжаются деньгами по рекомендациям, а не анализируя имеющуюся информацию. Обучение финансовой грамотности требуется и по части прав потребителей при использовании денежных продуктов. Многие не знают, как их защищать, им требуется содействие по повышению уровня финансовой грамотности населения.

Так семьи должны быть осведомлены банками об эффективных ставках по кредитам. А также о наличии защиты со стороны государства при потере денег в фондах инвестиций. При этом около 30% населения считает, что государство возместит убытки, допущенные из-за отсутствия их личной ответственности. Все эти аспекты требуют повышения финансовой грамотности населения.

Работа программы повышения финансовой грамотности

Финансовая грамотность населения и ее уровень отражается на экономике государства. Недостаточность этой сферы влечет негативные последствия для общества. Зачем нужна финансовая грамотность, показывает уменьшение рисков невыплаты кредитов, числа случаев мошенничества, недобросовестности.

Методическое обеспечение повышения финансовой грамотности

В интернет имеются сайты, созданные с целью повышения финансовой грамотности населения.

- Финаграм отвечает на массу вопросов по экономике. Банковская ассоциация РФ образовала также Финграм ТВ, где обучают денежной грамоте с нуля.

- Система платежей Visa создала проект «Азбука финансов» для населения РФ.

- Банки.ру — крупнейший ресурс РФ от сферы банковской системы. Имеется раздел «Банковский словарь» с объяснением терминов и рекомендациям.

- Методические материалы по финансовой грамотности есть и на портале «Город финансов», образованном по федеральной программе.

Сотрудничество с финансовыми учреждениями

Взаимоотношения с банковской системой на практике тоже реализует основы финансовой грамотности. Подобные организации весьма заинтересованы в клиентах, которые обслуживаются сами, а также рекомендуют это своим знакомым. При таких обстоятельствах они являются партнерами людям, делающим сбережения.

Приоритетные целевые группы населения

Считается, что финансовая грамотность населения в РФ низка по уровню. Не так много людей могут ориентироваться в денежных, экономических продуктах, услугах. Критерии оценки финансовой грамотности выводились на основе мониторинга. Результаты свидетельствуют о том, что не все понимают принципы страхования вкладов, пользуются банковскими карточками. Лишь 11% имеют четкие представления относительно обеспечения своей старости.

Распоряжение Правительства № 2039-р от 25.09.17 указывает стратегию, по которой будет идти повышение финансовой грамотности. При этом выделяются целевые группы:

- потенциал развития РФ;

- средний доход и ниже, группа риска;

- пенсионный возраст и лица, которым трудно дается повышение финансовой грамотности по состоянию здоровья.

Курсы по финансовой грамотности

Финансовая грамотность молодёжи и лиц любого другого возраста может быть повышена[link] на курсах,[/link] проводимых в платной и бесплатной форме. Такие мероприятия организовываются при университетах и посредством частных инициатив, учебно-методических программ. Интернет предоставляет разнообразные ресурсы на тему: основы финансовой грамотности:

Занятия в интернет зачастую проводятся так, что человеку не нужно выходить из дома. Возможность освоить главные правила финансовой грамотности есть практически у всех.

Формирование финансовой грамотности школьников в ходе изучения русской литературы

Возможно ли почерпнуть требуемые сведения в литературных произведениях? Скорее всего, что да. Некоторые книги содержат в своих сюжетах описание правильных привычек по отношению к деньгам. А также методы повышения финансовой смекалки и опыт по успешному распоряжению средствами.

Подготовка граждан к жизни в старости

Федеральная программа включает разработку стратегий, по которым будет идти повышение финансовой грамотности лиц пенсионного и предпенсионного возраста. Так в Распоряжении Правительства по стратегии отмечена низкая информированность населения о защите прав по социальным пособиям. К задачам отнесены:

- формирование у людей грамотного поведения;

- значение финансовой грамотности — вырабатывание способности у граждан планировать свои средства;

- формирование механизмов взаимодействия с государством.

Значение и необходимость финансовой грамотности для современного человека

Финансово грамотный человек отличается тем, что не склонен принимать необдуманные решения, которые могут плачевно отразиться на благосостоянии. Он обычно в письменной форме учитывает свои расходы и доходы, для чего иногда пользуется программами. Основы экономической грамотности предполагают обязательное наличие способности к подобному контролю.

При этом распоряжения денежными средствами приносят выгоду, а не убытки.

Уровень своего благополучия возможно не только стабилизировать, но и повысить. Из этого можно делать вывод: успешным называют не столько тех, кто имеет большие заработки, сколько сознательно расходующих. Такие люди обычно правильно вкладывают средства.

Какими навыками финансовой грамотности должен обладать каждый?

Можно указать следующие признаки наличия или отсутствия грамотности при распоряжении своими доходами.

- Безграмотный способен приобрести негодный кредитный продукт, навязанный ему спонтанным образом. Такие люди участвуют в пирамидах. Признак грамотности — осознать свои возможности и воздержаться от опрометчивых афер.

- Малограмотные не получают эффекта прибыли от своих инвестиций, могут сделать ошибку при выборе пенсионных фондов. В это время более правильно — найти нужную экономическую информацию.

- Человек может не увидеть своих преимуществ на рынке. Но если инвестировать осторожно, потребуется перечень всех вариантов, которые непременно следует изучить.

Негативным результатом является уменьшение заработка, дохода. Но грамотное лицо находит средства для того, чтобы отложить их на случай непредвиденных обстоятельств. Каждому необходимо накопить теоретические знания в области личных финансов. Ибо неграмотность пагубно отразится на будущей жизни в виде последствий.

Чтение специальной литературы посвящённой основам и принципам финансовой грамотности

Приобрести знания экономически грамотного человека можно посредством чтения содержащих нужную информацию книг. К примеру, [link]«Как быть всегда при деньгах»[/link] П. Багрянцева содержит ряд практических советов, о которых не говорят в обычных учебных заведениях. Автор делится личным опытом своих финансовых достижений.

Не составит труда выбрать методику обучения из множества предлагаемых. Главные правила финансовой грамотности, а также различные тонкости в отношении к деньгам можно постичь в следующих источниках.

- Труды по экономике.

- Электронные книги о секретах финансовой психологии и на аналогичные темы.

Источники книг по приобретению финансовой грамотности для современного жизненного уровня — магазины и интернет. Способствуют обучению популярнейшая книга Р. Кийосаки [link]«Богатый папа, бедный папа»[/link]. В ней рассматриваются вопросы применения понятий активов и пассивов. Первые приносят деньги, их приобретают богатые люди. Вторые лишь расходуют средства.

Успешные миллионеры оказывают содействие повышению уровня финансовой осведомленности людей, для чего предоставляют рекомендации, советы, делятся опытом в виде точных цифр. Другая популярная книга, повышающая уровень финансовой грамотности, написана Б. Шеффером. Ее название — [link]«Путь к финансовой свободе»[/link]. Содержание включает описание начинаний в бизнесе, инвестициях и денежных взаимоотношениях, правилах распоряжения средствами.

Посещение семинаров, курсов и вебинаров по повышению уровня финансовой грамотности

Тренинг Р. Кийосаки «Богатый папа, бедный папа» рекомендуют всем начинающим осваивать экономическую и финансовую грамотность. Ознакомившись с данным курсом, можно научиться смотреть на деньги иначе, как видит их обеспеченный человек. Утверждение Р. Кийосаки заключается в том, что данный фактор грамотности включает следующее.

- Знакомство с налоговым кодексом на уровне понимания.

- Знание теории и практики бухучета.

- Элементарный навык по составлению плана доходов и трат.

- Приобретенное понятие о том, что такое деньги и как ими распоряжаться.

Обучиться у Р. Кийосаки можно всего за несколько недель. Успешный ученик способен не только повысить уровень финансовой грамотности, но и усовершенствовать приобретенные навыки на практике. Многие практически отдыхают с помощью [link]экономических игр[/link], которые предоставляет интернет.

Выработайте у себя правильные финансовые привычки

Базовые правила финансовой грамотности не ограничиваются лишь тем, что человек откладывает деньги с каждого заработка. Необходимо также:

- освоить основы макро — и микроэкономики;

- иметь представление о кредитных организациях;

- уметь ставить перед собой стратегические задачи, цели, а также выполнять их.

Такие основы личного экономического развития применимы, как критерии оценки финансовой грамотности. Приобрести правильные привычки помогают следующие методы.

- Контроль личных денежных средств, применение вспомогательных программ.

- Устранение затрат, не имеющих смысла.

- Выделение основных расходов (коммунальные платежи, еда), организация распределения средств.

- Откладывание 10%.

- Выделение части своих денег для инвестиций, приумножение средств.

- Стратегия повышения финансовой грамотности, совершенствование навыков получения дохода.

- Знакомство с изменениями в законодательстве РФ.

- Принятие во внимание обеспечения своей старости.

Актуальность имеет правильное инвестирование средств. Примером является создание пассивного вклада, приносящего выгоду, но не связанного с основной деятельностью. Особенностью является образование нескольких источников для его обеспечения, что снижает риски денежных потерь.

Повышение финансовой грамотности — это также практическое применение полученных навыков и знаний. Не обязательно при этом существенно менять свою жизнь, увольняться с места работы. Дополнительный доход можно иметь без перехода к официальному предпринимательству. А именно — зарабатывать на активах, правильно распределять деньги. Основной доход при этом не будет потерян.

Каждый обязан усвоить истину, что именно человек управляет деньгами, а не они им. Личное экономическое развитие тормозится бессмысленными приобретениями, делающими мнимый статус, тратами. При этом вероятность достичь процветания уменьшается.

Финансовая грамотность: что это такое и с чего начать ее изучение

Здравствуйте, уважаемые читатели dohodinet.ru. На финансовые затруднения жалуется большинство россиян, причем это не редкие форс-мажорные ситуации, а привычный порядок вещей. По данным ВЦИОМ, около 65% населения России не имеют сбережений, а уровень закредитованности жителей нашей страны в последние годы стабильно растет. Многие считают, что избавиться от денежных проблем невозможно, но это не так. Осознанный подход к личному бюджету, финансовая грамотность и умение правильно управлять активами поможет повысить доход и забыть о кредитном рабстве.

Что такое финансовая грамотность

В советском прошлом экономика развивалась стабильно и предсказуемо, цены на товары и размер заработной платы не менялись десятилетиями. Люди мало интересовались финансовыми теориями и несмотря на это имели гарантированный минимальный уровень благосостояния и ясные перспективы будущего.

Рыночная экономика подчиняется совершенно иным законам. Для того, чтобы обеспечить достойный образ жизни себе и своей семье, современному человеку приходится разбираться в экономических понятиях и терминах, тратить время на обучение правилам инвестирования, планировать семейный бюджет. Другими словами, люди вынуждены постигать основы финансовой грамотности, иначе даже самый стабильный доход быстро обесценится.

Основные стратегии, которые помогают уменьшить расходы и начать откладывать деньги, всем хорошо известны.

- Необходимо фиксировать траты и денежные поступления и ежемесячно анализировать уровень доходов и расходов. Существуют специальные компьютерные программы и мобильные приложения, но для начала можно составить простейшую таблицу в тетради. Важно систематически записывать свои расходы и постепенно избавляться от привычки жить не по средствам.

- Все покупки должны быть заранее спланированы и обдуманы. Уровень цен на товары и услуги от разных поставщиков легко проследить в интернете, сезонные товары лучше покупать в период скидок и распродаж. Осознанное потребление позволяет экономить до 30% семейного бюджета ежемесячно.

- Совместные закупки, участие в бонусных программах, использование карт лояльности — сравнительно новые маркетинговые инструменты. Их использование принесет ощутимую пользу кошельку и поможет минимизировать расходы.

- Поиск дополнительных источников дохода. Это не обязательно подработка или сверхурочная занятость на основной работе. Иногда стоит повнимательнее присмотреться к уже имеющимся активам: сдать в аренду квартиру или земельный участок, вложить сбережения в ценные бумаги или банковский депозит, принять участие в семейном бизнесе.

Итак, советы о том, как экономить и копить деньги, всем хорошо известны. Но следуют им единицы, а большинству не хватает мотивации, систематичности, выдержки. Да и знания о современной экономике у многих минимальны.

Основы финансовой грамотности — это начальные сведения о том, как правильно копить и тратить, сотрудничать с финансовыми организациями и формировать надежные источники пассивного дохода.

Эта информация поможет осознанно относиться к потреблению и в любой экономической ситуации получать прибыль от своих активов. Но для того, чтобы достичь этих целей, придется серьезно работать на повышение личной финансовой культуры.

Каких правил необходимо придерживаться, изучая азы экономической грамотности с нуля?

- Информация должна быть достоверной и актуальной. Оптимальный вариант — курсы при солидном учебном заведении или семинары и тренинги от успешных предпринимателей.

Советы от случайных людей с явными финансовыми проблемами принесут больше вреда, чем пользы.

- Если нет времени на полноценное обучение, стоит самостоятельно проработать книги о финансовой грамотности для начинающих.

- Изучение основных экономических определений необходимо проводить планомерно и систематически. Не стоит сразу углубляться в сложные вопросы и тонкости, например, анализировать специальные инструменты профессиональных инвесторов: на начальном этапе это будет не слишком понятно и полезно.

- Одновременно с накоплением знаний необходимо формировать мышление и психологию успешного человека. Не имеет смысла изучать финансовые понятия только для того, чтобы выйти на минимальный месячный доход, вполне возможно добиться более амбициозных целей и значительно повысить уровень жизни.

Размышляя о том, зачем нужны базовые знания о финансах, не стоит забывать о возможности обезопасить свои доходы. Человек, который хорошо разбирается в современных экономических процессах, защищен от разного рода мошенников и невыгодных финансовых сделок. Он вряд ли станет клиентом сомнительных кредитных организаций или отдаст свои сбережения случайным людям, в надежде на высокий процент.

Основы финансовой грамотности

О финансовой грамотности написаны книги и статьи, постоянно проводятся семинары и онлайн-курсы для начинающих и опытных инвесторов. Как не потеряться в море информации?

Для начала стоит изучить базовые темы, которые помогут навести порядок в личных финансах и найти резервные источники дохода.

Семейный бюджет: как управлять доходами и расходами

Жизнь не по средствам — самая серьезная финансовая проблема, с которой сталкиваются не только в России, но и в странах Европы и США. Многим сложно отказаться от спонтанных покупок и доступных кредитных денег, а в результате траты превышают ежемесячный доход. В такой ситуации невозможно делать сбережения и заботиться о своем финансовом будущем.

Что можно сделать, чтобы не выходить из бюджета?

- Записывать и анализировать расходы ежедневно. В конце месяца стоит подвести итоги и отказаться от нерациональных будущих трат.

- Не стоит поддаваться настроению и приобретать что-то впопыхах. Импульсивные покупки не только пожирают немалую часть бюджета, но и часто оказываются некачественными и недолговечными.

- Определенную часть дохода (10-15%) необходимо откладывать на непредвиденные случай.

Если до этого вы не делали сбережений, не стоит сразу вкладываться в инвестиционные инструменты. Для начала необходимо сформировать подушку безопасности — неприкосновенный денежный запас, который выручит в сложную минуту. После того, как сумма «на черный день» станет более или менее значительной, можно подумать о ее размещении в банке или на инвестиционном счете.

- Включать голову при “габаритах”. Крупные покупки (недвижимость, земельный участок, вложения в образование) должны быть не менее осмысленными, чем ежедневные расходы по мелочам.

Читайте также: “Бюджет семьи: планирование и ведение + таблица распределения расходов и доходов на месяц”

Специалисты советуют следить за состоянием рынка и не приобретать, к примеру, жилье, на пике спроса, когда цены максимально высоки. В идеале квартира должна быть не только комфортной для проживания, но и обладать инвестиционной ценностью. Другими словами, не стоит тратить деньги на ветхое жилье в проблемном районе: экономия при покупке обернется дополнительными вложениями и проблемами при возможной продаже.

- Предметы роскоши оправданы только в том случае, если они в перспективе будут расти в цене. Под это определение попадают произведения искусства, антиквариат, уникальные вещи ручной работы. Дорогая брендовая одежда, автомобили премиум-класса, услуги статусной сферы обслуживания способны пробить брешь в любом бюджете, а реальной и инвестиционной ценностью не обладают. Да и содержание люксовых безделушек обходится слишком дорого. Итак, от премиум-потребления, особенно на кредитные средства, необходимо отказаться.

- Расходы не должны превышать доходы. В идеале ежемесячный доход из разных источников должен распределяться не только на повседневные расходы, но и на долгосрочные инвестиции. Только в этом случае взрослый человек сможет позаботиться о будущей пенсии.

Кроме оптимизации расходов стоит задуматься о дополнительных источниках доходов. Для этого не обязательно уезжать на заработки или менять офисную работу на тяжелый физический труд. Существуют менее затратные способы получать дополнительные суммы ежемесячно.

- Хобби можно монетизировать и получать прибыль, сравнимую со среднемесячным минимальным региональным доходом.

- Если заработная плата на основном месте работе существенно меньше, чем в других организациях, стоит задуматься о смене работодателя. Разница в зарплате в 5 тысяч в месяц даст лишних 60 000 в год, а эту сумму можно положить на депозит или использовать для инвестиций.

- Доходными активами могут стать:

- свободная недвижимость;

- земельный участок;

- дополнительные рабочие навыки или образование;

- новая профессия, которую можно освоить бесплатно с помощью дистанционных курсов.

Одного источника дохода явно недостаточно. Для того, чтобы обеспечить финансовую стабильность себе и своей семье, необходимы как минимум два канала получения прибыли: заработная плата, подработки, проценты от вклада, дивиденды, полученные от акций и т. д.

Итак, сначала необходимо разобраться с доходами и расходами. Базовые понятия финансовой грамотности позволят навести порядок в денежных делах и перестать жить «от зарплаты до зарплаты». Для того, чтобы скопить сумму, необходимую для инвестиций, придется изучить основы взаимодействия с кредитными организациями и подобрать стратегию повышения личного дохода, которая подойдет именно вам.

Как правильно сотрудничать с банками или стратегия «Стоп-кредит»

Многие взаимодействуют с банками только в одном направлении: оформляют кредит и затем ежемесячно выплачивают проценты, расходуя на эти цели значительную часть бюджета. Такой вариант взаимодействия с финансовыми организациями ни к чему хорошему не приведет. Вместо материальной независимости человек работает на обслуживание кредита и часто вынужден оформлять новую ссуду, чтобы расплатиться по прошлым долгам.

Финансовая грамотность населения в России находится на крайне низком уровне. Из-за этого люди не пытаются найти альтернативный выход из критической финансовой ситуации. Чаще всего они продолжают выплачивать займы по прежним условиям даже в том случае, когда имеют право на реструктуризацию и рефинансирование долга. Процедуру банкротства многие даже не рассматривают как путь решения финансовых проблем, предпочитая оформлять новые займы и микрокредиты.

Для того, чтобы навести порядок в личном бюджете, необходимо погасить кредиты и не прибегать к заимствованиям в будущем. Финансовая грамотность включает в себя не только сведения о рациональном сбережении средств, но и информацию о том, как справиться со сложной материальной ситуацией.

Выход из ситуации. Итак, если кредитов слишком много, и самостоятельно их обслуживать не под силу, необходимо проконсультироваться у специалиста и действовать согласно его рекомендациям. Как правило, выбирают один из трех вариантов решения проблемы:

- объединение нескольких кредитов и перевод их в банк с самыми выгодными условиями платежей;

- изменение графика и размера выплат;

- банкротство физического лица. Это радикальная мера, которая имеет свои сильные и слабые стороны. Принимать решение о банкротстве необходимо взвешенно и аккуратно.

Проблему закредитованности вполне возможно решить. После оздоровления личной финансовой ситуации человек более взвешенно принимает решения, связанные с деньгами, и быстрее переходит в режим накопления, а не безответственных трат.

Но выгодно сотрудничать с банками не только можно, но и необходимо. Кредитные организации предоставляют возможности рационального сбережения средств:

- депозиты с разными процентными ставками;

- инвестиционные счета;

- обезличенные металлические счета;

- брокерские услуги;

- доступ к паевым инвестиционным фондам.

Все эти инструменты позволят сохранить и преумножить сбережения.

Зрелых и пожилых людей заинтересуют программы накопления, связанные с дополнительным пенсионным доходом. Формирование будущей пенсии необходимо начинать как можно раньше и выбирать для этого самые разнообразные инвестиционные инструменты.

Начиная сотрудничать с банком, необходимо уточнить все детали договора:

- процентные ставки;

- сроки;

- условия возврата средств;

- страховые обязательства со стороны кредитной организации.

Иногда финансовая компания предлагает выгодные, на первый взгляд условия (сберегательный сертификат с повышенной процентной ставкой), но в систему страхования сбережений такие продукты, как правило, не включаются. В этом случае вкладчик должен принять осознанное решение: пойти на риск или выбрать менее доходное, но более безопасное предложение.

Взаимодействие с кредитными организациями стоит начинать после того, как основные составляющие финансовой грамотности хорошо изучены. Разумное инвестирование — сложная задача, и с ней сможет справиться только тот, кто научился управлять собственным бюджетом.

Топ-5 способов повысить финансовую грамотность

По мнению специалистов, начинать знакомство с основными экономическими принципами необходимо с детства. Но уроки финансовой грамотности не входят в основную школьную программу. Из-за этого взрослые люди и даже умудренные опытом пенсионеры совершают так много ошибок при формировании семейного бюджета. Итак, получать знания об экономике, которые никогда не потеряют актуальности, придется самостоятельно.

Способ 1. Специальная литература

Начинать стоит с простейших книг, литературы «для чайников» и изданий для детей. Это самая доступная возможность познакомиться с начальными определениями актуальной экономической науки. Серьезных изменений в сознании от такой литературы ждать не стоит, но сориентироваться в обстановке с ее помощью можно.

После этого можно обратиться к более серьезным руководствам и учебникам, посвященным узким вопросам:

- ведение семейного бюджета;

- правила рационального накопления;

- безопасное инвестирование.