Налогообложение — Ecovis в Эстонии

Подоходный налог предприятий

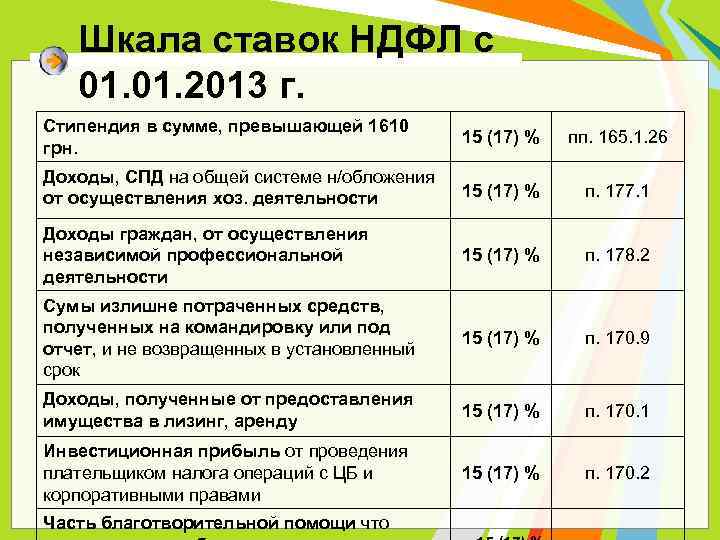

Доходы юридических лиц облагаются в Эстонии подоходным налогом, ставка которого составляет 25% (от брутто суммы выплаты, то есть 20% от нетто суммы выплаты). Этот налог отличается от аналогичных налогов большинства остальных стран тем, что он подлежит оплате лишь при выплате распределённой прибыли (к примеру, в виде дивидендов или предоставления так называемых спецльгот работникам либо несения расходов, не связанных с предпринимательством налогоплательщика). Заработанная, но не распределённая прибыль юридического лица подоходным налогом не облагается.

Прибыль, распределенная (и выплаченная) в течение календарного года в размере, не превышающем среднюю распределенную (и выплаченную) прибыль предшествующих трёх лет, облагается подоходным налогом, ставка которого составляет 14/86 (от брутто суммы выплаты, то есть 14% от нетто суммы выплаты). В случае распределения (и выплаты) такой прибыли физическому лицу, являющемуся резидентом Эстонии, эта прибыль подлежит дополнительному обложению подоходным налогом, ставка которого составляет 7%; налог удерживается с физического лица при выплате ему денег (в иных ситуациях в Эстонии обыкновенно нет экономического двойного налогообложения, то есть распределенная прибыль обычно «в руках» получателя не облагается). Распределённая и выплаченная прибыль в размере свыше средней распределённой и выплаченной прибыли предшествующих трёх лет, облагается по общему правилу, изложенному в предыдущем абзаце.

В случае распределения (и выплаты) такой прибыли физическому лицу, являющемуся резидентом Эстонии, эта прибыль подлежит дополнительному обложению подоходным налогом, ставка которого составляет 7%; налог удерживается с физического лица при выплате ему денег (в иных ситуациях в Эстонии обыкновенно нет экономического двойного налогообложения, то есть распределенная прибыль обычно «в руках» получателя не облагается). Распределённая и выплаченная прибыль в размере свыше средней распределённой и выплаченной прибыли предшествующих трёх лет, облагается по общему правилу, изложенному в предыдущем абзаце.

Прибыль эстонских постоянных представительств иностранных компаний облагается аналогичным образом: ставка налога составляет также 25% от брутто суммы, то есть 20 % от нетто суммы, и налог подлежит оплате при «выводе» заработанной эстонским постоянным представительством прибыли из этого постоянного представительства.

В виде исключения из описанной выше системы прибыль кредитных учреждений облагается, в дополнение к стандартному эстонскому подоходному налогу, «классическим» подоходным налогом, ставка которого составляет 14%. «Классический» подоходный налог подлежит оплате к 10 числу третьего месяца каждого квартала; налоговой «базой» является прибыль, заработанная в предшествующем квартале. Убытки квартала могут использоваться в течение следующих 20 кварталов для уменьшения налоговой базы. Уплаченный подобным образом подоходный налог уменьшает обязательство по подоходному налогу, возникающее при распределении прибыли.

«Классический» подоходный налог подлежит оплате к 10 числу третьего месяца каждого квартала; налоговой «базой» является прибыль, заработанная в предшествующем квартале. Убытки квартала могут использоваться в течение следующих 20 кварталов для уменьшения налоговой базы. Уплаченный подобным образом подоходный налог уменьшает обязательство по подоходному налогу, возникающее при распределении прибыли.

В Эстонии действуют правила, регулирующие трансфертное ценообразование. Следует отметить, что они представляют собой одно из исключений из общих правил, регулирующих момент налогообложения: в случае их применения, прибыль (которая была бы заработана) или же расходы (которые не были бы понесены) облагаются подоходным налогом в момент осуществления сделки, вызывающей их применения.

Отдельные правила тонкой капитализации в Эстонии отсутствуют. Всё же нельзя исключать применения налоговой службой общих правил, противодействующих уклонению от уплаты налогов, для достижения тех же результатов, которые обыкновенно преследуются правилами тонкой капитализации. Правила CFC существуют, но, будучи направленными на регулирование налогообложения физических лиц, обыкновенно не касаются юридических лиц (даже если правила CFC и могут быть использованы для присвоения эстонскому юридическому лицу прибыли иностранной компании, обыкновенно всё же необходимо распределение такой прибыли этим эстонским юридическим лицом, без чего не появляется возможности обложения её подоходным налогом).

Правила CFC существуют, но, будучи направленными на регулирование налогообложения физических лиц, обыкновенно не касаются юридических лиц (даже если правила CFC и могут быть использованы для присвоения эстонскому юридическому лицу прибыли иностранной компании, обыкновенно всё же необходимо распределение такой прибыли этим эстонским юридическим лицом, без чего не появляется возможности обложения её подоходным налогом).

В Эстонии не существует так называемого «чёрного списка» юрисдикций с льготным налогообложением; является ли система налогообложения какой-то конкретной юрисдикции льготной или нет, определяется на основании критериев, установленных в законе. Вместо «чёрного списка» имеется «белый список» юрисдикций, которые ни в коем случае не считаются юрисдикциями с льготным налогообложением.

Особыми правилами, запрещающими уклонение от уплаты налогов, регулируется уплата налогов

- в случае наличия «искусственных корпоративных структур». В соответствии со статьёй 1 директивы 2011/96, не применяется освобождение от двойного налогообложения в ситуациях, одной из основных целей создания которых являлось получение налоговой выгоды, и

- при выдаче таких внутриконцерновых кредитов (помимо кредитов дочерним компаниям), которые, с точки зрения закона, представляют собой «скрытое распределение прибыли».

Для избежания двойного налогообложения могут, в зависимости от ситуации, применяться различные директивы ЕС, либо же двухсторонние договоры по избежанию двойного налогообложения.

Налоги с зарплаты

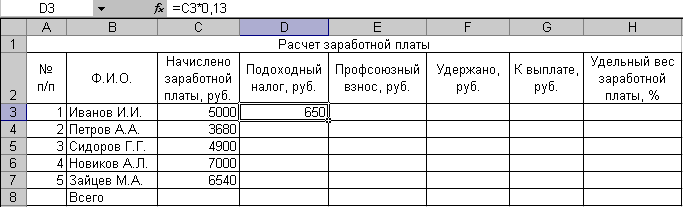

Эстонские налоги с заработной платы можно разделить на две группы: налоги, которые работодателем должны быть всего лишь удержаны с работника при выплате заработной платы, и налоги, которые работодатель должен оплатить сам в связи с выплатой заработной платы работнику. С экономической точки зрения, налоги, входящие в первую группу, являются расходами работника, а налоги, входящие во вторую группу – расходами работодателя.

В первую группу входят взнос по накопительной пенсии (2% от брутто зарплаты), взнос по обязательному страхованию от безработицы (от 0,5% до 2,8% от брутто зарплаты) и подоходный налог (20% от брутто зарплаты; при расчёте подоходного налога применяется «необлагаемый минимум», и до расчёта подоходного налога из суммы брутто зарплаты вычитаются два упомянутых взноса). Все названные налоги подлежат удержанию работодателем при выплате заработной платы.

Все названные налоги подлежат удержанию работодателем при выплате заработной платы.

Во вторую группу входят взнос по обязательному страхованию от безработицы (от 0,25% до 1,4% от брутто зарплаты) и социальный налог (33% от брутто зарплаты). Эти налоги подлежат оплате работодателем в дополнение к выплате зарплаты (то есть налоги, которые работодатель с работника удерживает при выплате зарплаты, входят в «налоговую базу», с которой платится социальный налог и взнос работодателя по обязательному страхованию от безработицы).

Следует отметить, что размер налогов с зарплаты и даже сами налоги с зарплаты зависят в заметной степени от конкретных обстоятельств (к примеру, от того, является ли работник налоговым резидентом Эстонии или нет, либо от возраста работника и т.п.).

Начиная с 2018 года, подоходный налог с зарплаты становится прогрессивным, так как размер «необлагаемого минимума» зависит от размера дохода физического лица. Максимальный размер «необлагаемого минимума» составляет 6 000 €. Он уменьшается с ростом дохода физического лица, достигая нуля при годовом доходе в 25 200 €.

Он уменьшается с ростом дохода физического лица, достигая нуля при годовом доходе в 25 200 €.

НДС

Как и во всех остальных странах Европейского Союза, в Эстонии взимается налог на добавленную стоимость. Налог начисляется по одной из трёх ставок: 20% (полная ставка), 9% (пониженная ставка) и 0% (освобождение с возможностью зачёта).

Пенсия, виды пенсий и льготы

Работа в условиях труда, наносящих вред здоровью

Пенсия сотрудника полиции

Вы имеете право на пенсию сотрудника полиции, если выполнены все следующие условия:

- вы являетесь сотрудником полиции;

- вам не менее 55 лет;

- ваш стаж службы в полиции составляет не менее 20 лет;

- последние 5 лет вы проработали сотрудником полиции.

Пенсию сотрудника полиции вы начнете получать после освобождения от службы в полиции.

Размер пенсии сотрудника полиции составляет 50% от зарплаты выбранной вами должности сотрудника полиции. В качестве основания для расчета пенсии вы можете выбрать:

В качестве основания для расчета пенсии вы можете выбрать:

- ставку заработной платы, соответствующую окладу звания на последней должности, или

- самую благоприятную ставку заработной платы за последние пять лет, которую вы получали не менее 12 месяцев подряд.

Департамент полиции и погранохраны выдаст вам справку, подтверждающую ваш стаж службы в полиции, выбранный размер должностного оклада и платы за служебное звание.

Ссылка на страницу подачи ходатайства о получении пенсии (ссылка на страницу подачи ходатайства).

Пенсия сотрудника полиции: taotlemine.

Пенсия прокурора

Пенсия прокурора

Возмещение по нетрудоспособности прокурора

Вы можете получать возмещение по нетрудоспособности прокурора, если

- у вас снижена трудоспособность;

- вы достигли возраста пенсии по старости;

- вы являлись прокурором по состоянию на 01.07.2016;

- вы проработали прокурором 15 лет.

Работу прокурором можно подтвердить с помощью служебного листа сотрудника.

Размер вашего возмещения по нетрудоспособности составит:

- при частичной нетрудоспособности – 50% от минимальной ставки заработной платы на последней должности;

- при отсутствии трудоспособности – 65% от минимальной ставки заработной платы на последней должности.

Как прокурор вы можете при наличии сниженной трудоспособности ходатайствовать в Кассе страхования от безработицы (ссылка на страницу «Кассе страхования от безработицы») также о получении пособия по нетрудоспособности. В таком случае вам придется выбрать, что вы желаете получать – пособие по нетрудоспособности или возмещение прокурора по нетрудоспособности.

Ссылка на страницу подачи ходатайства о получении пенсии (ссылка на страницу подачи ходатайства).

Вы можете получить пенсию по старости прокурора, если:

Вы работали в качестве прокурора не менее 25 лет или

Вы работали в качестве прокурора не менее 15 лет и не менее 10 лет в качестве сотрудника полиции

вы достигли пенсионного возраста

Пенсионная пенсия вашего прокурора составляет 65% от минимального уровня зарплаты для вашей последней работы. При изменении минимальной заработной платы пенсия по старости прокурора пересчитывается.

При изменении минимальной заработной платы пенсия по старости прокурора пересчитывается.

пенсии по старости прокуратуры не выплачиваются во время работы в качестве прокурора.

подачи ходатайства о получении пенсии.

Пенсия прокурора taotlemine.

Пенсия военнослужащего Сил обороны

Вы можете получать пенсию военнослужащего действительной службы, если:

- ваш возраст составляет не менее 50 лет;

- ваш стаж действительной службы составляет не менее 20 лет.

Пенсию военнослужащего действительной службы службе вы начнете получать после освобождения от службы.

Размер вашей пенсии военнослужащего действительной службы составит 50% от средней заработной платы тарифной сетки для должности военнослужащего Сил обороны. С помощью справки, выданной Силами обороны, вы можете подтвердить стаж действительной службы и выбранный должностной оклад.

Ссылка на страницу подачи ходатайства о получении пенсии (ссылка на страницу подачи ходатайства).

Вы можете получать пенсию по нетрудоспособности военнослужащего Сил обороны, если

- медицинская комиссия Сил обороны обнаружила, что в результате выполнения служебных обязанностей у вас имеется постоянная нетрудоспособность.

В качестве основания для расчета размера вашей пенсии по нетрудоспособности принимается полуторная ставка последней средней брутто-зарплаты в Эстонии, опубликованной Департаментом статистики.

Ссылка на страницу подачи ходатайства о получении пенсии (ссылка на страницу подачи ходатайства).

Пенсию в связи с потерей кормильца, являвшегося военнослужащим Сил обороны, может получать член семьи военнослужащего Сил обороны, погибшего при исполнении служебных обязанностей, которым может являться ребенок, сестра, брат, родитель или вдова.

Основанием для расчета размера пенсии по случаю потери кормильца принимается полуторная ставка последней средней брутто-зарплаты в Эстонии, опубликованной Департаментом статистики.

Ссылка на страницу подачи ходатайства о получении пенсии.

Основой для расчета суммы вашей пенсии по нетрудоспособности является полуторакратная средняя валовая месячная заработная плата, опубликованная Статистическим управлением Эстонии.

Член Сил обороны, который является ребенком, сестрой, братом, родителем или вдовой, который вступил в служебные обязанности при исполнении своих обязанностей, является пенсией солдата, оставшимся в живых.

Основой для расчета размера пенсии по случаю потери кормильца солдата является в полтора раза средняя валовая заработная плата Эстонии, опубликованная Статистическим управлением

Пенсия военнослужащего Сил обороны taotlemine.

Пенсия судьи

Для получения пенсии судьи по старости у вас должно быть выполнено как минимум одно из следующих условий:

- вы работали судьей после 31 декабря 1991 года, и к 1 июля 2013 года вы проработали судьей не менее 15 лет;

- 1 июля 2013 года вы занимали должность судьи, и к моменту выхода на пенсию вы проработали судьей не менее 15 лет;

- вы занимали должность судьи после 31 декабря 1991 года, и к 1 июля 2013 года вы проработали судьей не менее 10 лет, а также у вас установлено отсутствие нетрудоспособности на основании Закона о пособии по нетрудоспособности;

- если у вас установлена постоянная потеря трудоспособности на уровне в объеме 100, 90 или 80%, вы имеете право ходатайствовать о пенсии судьи по старости на основании порядка, действовавшего до 1 июля 2016 года.

Пенсия судьи за выслугу лет

Для получения пенсии судьи за выслугу лет у вас должно быть выполнено как минимум одно из следующих условий:

- вы занимали должность судьи после 31 декабря 1991 года, и к 1 июлю 2013 года вы проработали судьей не менее 30 лет;

- 1 июля 2013 года вы занимали должность судьи, и к моменту выхода на пенсию вы проработали судьей не менее 30 лет.

Получение пенсии судьи за выслугу лет не зависит от возраста судьи.

Размер пенсии судьи за выслугу лет составляет 75% от должностного оклада, соответствующего последней должности данного судьи.

Пенсия служащего Государственного контроля

Должностную пенсию Государственного контроля могут получать государственный контролер и главный контролер Государственного контроля.

Предпосылки для получения должностной пенсии государственного контролера при достижении возраста пенсии по старости:

- к 1 январю 2013 года вы проработали государственным контролером не менее пяти лет;

- 1 января 2013 года вы занимали должность государственного контролера и проработали на этой должности не менее пяти лет.

Размер должностной пенсии государственного контролера составляет:

- 50% от должностного оклада государственного контролера, если вы проработали на должности государственного контролера не менее пяти лет;

- 70% от должностного оклада государственного контролера, если вы проработали на должности государственного контролера не менее десяти лет.

Предпосылки для получения должностной пенсии главного контролера Государственного контроля при достижении возраста пенсии по старости:

- к 1 января 2013 года вы проработали не менее 15 лет главным контролером Государственного контроля;

- к 1 января 2013 года вы проработали не менее 15 лет служащим государственного органа или органа местного самоуправления, в том числе не менее пяти лет – главным контролером Государственного контроля;

- 1 января 2013 года вы занимали должность главного контролера Государственного контроля, и к этому моменту вами было накоплено не менее 50% из стажа, необходимого для получения должностной пенсии, а весь стаж будет накоплен к моменту выхода на пенсию;

- 1 января 2013 года вы занимали должность главного контролера Государственного контроля, и к этому моменту вами было накоплено не менее 50% из стажа, необходимого для получения должностной пенсии, и указанные стажи будут накоплены к моменту выхода на пенсию;

- 1 января 2013 года вы являлись служащим государственного органа или органа местного самоуправления, и к этому моменту вы проработали не менее пяти лет главным контролером Государственного контроля и накопили не менее 50% из 15-летнего стажа служащего государственного органа или органа местного самоуправления, который будет полностью накоплен к моменту выхода на пенсию.

Размер должностной пенсии главного контролера Государственного контроля составляет 60% от должностного оклада.

Пенсия канцлера юстиции

Когда вы достигли возраста пенсии по старости, вы имеете право на получение должностной пенсии канцлера права, если:

- к 1 января 2013 года вы проработали канцлером юстиции не менее пяти лет;

- 1 января 2013 года вы занимали должность канцлера юстиции и проработали на этой должности не менее пяти лет.

Размер должностной пенсии канцлера юстиции составляет 70% от должностного оклада.

Пенсию иждивенца в связи с потерей кормильца, являвшегося канцлером юстиции, может получать нетрудоспособный член семьи, находившийся на иждивении канцлера юстиции в случае смерти канцлера, занимавшего должность 1 января 2013 года, во время его нахождения на должности.

Размер пенсии по случаю потери кормильца составляет 17,5% от должностного оклада.

Пенсии по случаю потери кормильца в общей сложности не должны превышать 52,5% от должностного оклада.

Предпосылки для получения должностной пенсии заместителя-советника канцлера юстиции:

- к 1 январю 2013 года вы проработали не менее 20 лет заместителем-советником канцлера юстиции, судьей, нотариусом, присяжным адвокатом, преподавателем высшего учебного заведения или служащим публичной службы, в том числе не менее пяти лет – заместителем-советником канцлера юстиции;

- 1 января 2013 года вы занимали должность заместителя-советника канцлера юстиции, и к этому моменту вы накопили не менее 50% из стажа, необходимого для получения должностной пенсии, а общий стаж будет накоплен к моменту выхода на пенсию;

- 1 января 2013 года – судья, нотариус, присяжный адвокат, преподаватель высшего учебного заведения или служащий публичной службы, у которого к этому моменту было накоплено не менее пяти лет из 20-летнего стажа заместителя-советника канцлера юстиции, судьи, нотариуса, присяжного адвоката, преподавателя высшего учебного заведения или сотрудника публичной службы, а к моменту выхода на пенсию будет накоплен указанный стаж.

Размер должностной пенсии заместителя-советника канцлера юстиции составляет 65% от должностного оклада.

Должностная пенсия не выплачивается при работе канцлером юстиции и заместителем-советником канцера юстиции, а также при работе членом Рийгикогу, Президентом Республики, членом Правительства Республики, председателем или членом Рийгикогу, командующим Сил обороны, государственным контролером или президентом Банка Эстонии.

Сколько денег остается на руках у работающих немцев | Карьера | DW

Одна из самых востребованных профессий в Германии — программист. По данным портала Statista, на настоящий момент этот специалист в среднем зарабатывает 5000 евро в месяц брутто. Вот и рассмотрим на этом примере, сколько остается у него чистыми — после уплаты налогов.

Тонкий расчет: сколько остается после уплаты налогов

Сразу оговоримся, что на величину налоговой ставки, а в Германии она варьируется от 14 до 42 процентов, влияет не только размер зарплаты, но и семейное положение. В рассматриваемом нами примере встречается ставка 12,72 процента. Пусть вас это не смущает — она получается в результате вычета пособия на детей, которое в Германии не облагается налогом. Лица, не состоящие в браке и не имеющие детей, платят больше налогов, чем семейные люди. Наглядно: при ежемесячном доходе в 5000 евро брутто у программиста, не состоящего в браке и без детей, после уплаты всех налогов и социальных отчислений, на руках остается 2923,32 евро. У его женатого (замужней) коллеги с детьми — 3361,50 евро.

В рассматриваемом нами примере встречается ставка 12,72 процента. Пусть вас это не смущает — она получается в результате вычета пособия на детей, которое в Германии не облагается налогом. Лица, не состоящие в браке и не имеющие детей, платят больше налогов, чем семейные люди. Наглядно: при ежемесячном доходе в 5000 евро брутто у программиста, не состоящего в браке и без детей, после уплаты всех налогов и социальных отчислений, на руках остается 2923,32 евро. У его женатого (замужней) коллеги с детьми — 3361,50 евро.

Какие налоги платят немцы

Львиная доля приходится на подоходный налог. В первом случае он составляет примерно 21 процент, во втором — 13 процентов. В цифрах: холостяк (незамужняя девушка) отдает чуть больше тысячи евро от своей зарплаты на уплату подоходного налога. Его коллега с семьей — около 636 евро. На этом отчисления в казну еще не заканчиваются. Каждый работающий в Германии человек платит взнос солидарности с новыми федеральными землями (Solidaritätszuschlag). Его размер также варьируется в зависимости от размера зарплаты. Специалист, не состоящий в браке, платит примерно в 3,5 раза больше женатого — чуть больше 1 процента от зарплаты. В нашем примере не рассматривается церковный налог, который в Германии платят верующие двух конфессий — католической и протестантской. В среднем налоговая ставка составляет 9 процентов (в Баварии — 8). Если вы приехали из России и исповедуете православие, то церковный налог вам платить не надо.

Его размер также варьируется в зависимости от размера зарплаты. Специалист, не состоящий в браке, платит примерно в 3,5 раза больше женатого — чуть больше 1 процента от зарплаты. В нашем примере не рассматривается церковный налог, который в Германии платят верующие двух конфессий — католической и протестантской. В среднем налоговая ставка составляет 9 процентов (в Баварии — 8). Если вы приехали из России и исповедуете православие, то церковный налог вам платить не надо.

А вот социальные отчисления должен делать каждый. На их размер семейное положение не будет оказывать сильного влияния. В рассматриваемом нами примере программист отчисляет в пенсионный фонд, на медицинское страхование, страховку на случай необходимости ухода и безработицы ежемесячно от 986 (семейный) до 997 евро (не состоящий в браке). В итоге на руках у него остается 67 процентов (семейный) или 59 процентов (не состоящий в браке) от зарплаты.

Смотрите также:

Где самый длинный отпуск?

Где самый длинный отпуск?

Хорошего понемногу

На последнем месте рейтинга, составленного консалтинговой компанией Mercer, оказалась Канада.

Именно в этой стране самый короткий отпуск в мире: всего 10 дней в году. Еще 9 дней — нерабочие, так как на них приходятся официальные праздники. Из более 40 стран мира, охваченных в исследовании Mercer, только одна страна кроме Канады имеет столь маленькие показатели…Где самый длинный отпуск?

Длинные выходные

… и это Китай. Здесь также предусмотрено минимальное количество дней для отпуска — 10. Однако у жителей этой страны на два официальных праздничных дня больше, чем в Канаде. Отсюда и предпоследнее место в рейтинге. В Китае есть святое правило: если праздник выпадает на выходные, то он переносится на понедельник.

Где самый длинный отпуск?

Страна без отпуска

Вернее, США — единственная страна на Западе, в которой отпуск не гарантирован законом. Так что, если вы хотите добиться успеха в США, будьте готовы ко всему — работодатель сам диктует правила. В среднем, американским трудящимся выделяют около 15 дней отпуска в год.

Также в их распоряжении 10 фиксированных праздничных дней.Где самый длинный отпуск?

Праздновать круглый год

Ни одна другая страна не имеет столько государственных праздников, как Индия. День независимости, Рождество, день рождения Махатмы Ганди — это лишь некоторые из 16 установленных законом праздников, во время которых не надо ходить на работу. Плюс ко всему этому 12 дней отпуска.

Где самый длинный отпуск?

Щедрые немецкие работодатели

Хотя немецкий закон предусматривает как минимум 20 дней оплачиваемого отпуска, работодатели делают «поощрение»: в среднем трудящиеся в Германии получают около 27 дней, чтобы хорошо отдохнуть. К этому добавляем от 8 до 11 праздничных дней в зависимости от федеральной земли.

Где самый длинный отпуск?

33 дня отдыха

Три недели оплачиваемого отпуска и 12 праздников — именно столько отведено законом Южной Африки для заслуженного отдыха.

Однако далеко не все оставляют свое рабочее место в праздничные дни: торговые центры, туристические агентства и рестораны остаются открытыми.Где самый длинный отпуск?

Отдых по-британски

«Когда б весь год веселый праздник длился, скучней работы стали б развлеченья», — писал Уильям Шекспир. От этой «опасности» со 28 гарантированными днями отпуска жители Великобритании далеки. Если добавить к этой цифре всего 8 государственных праздников, у британцев накапливается в общей сложности 36 дней отдыха помимо выходных.

Где самый длинный отпуск?

Серебряные призеры

30 дней оплачиваемого отпуска — это минимум, на который имеют право финские трудящиеся. Также в Финляндии есть 10 праздничных дней. Мало того, в июле некоторые предприятия могут быть полностью закрыты, потому что клиенты в это время тоже в отпуске. Вместе с Францией и Россией эта североевропейская страна разделяет второе место в отпускном рейтинге.

Где самый длинный отпуск?

Бразилия и Литва в лидерах

По данным консалтинговой компании Mercer, именно эти две страны делят первое место по количеству отпускных дней.

Это 41 день в год. В Бразилии к 30 дням отпуска следует прибавить 11 государственных праздников. В Литве у трудящихся 13 праздничных дней и не менее 28 дней отпуска, который по желанию может быть предоставлен по частям.Автор: Анастасия Комарова

Именно в этой стране самый короткий отпуск в мире: всего 10 дней в году. Еще 9 дней — нерабочие, так как на них приходятся официальные праздники. Из более 40 стран мира, охваченных в исследовании Mercer, только одна страна кроме Канады имеет столь маленькие показатели…

Именно в этой стране самый короткий отпуск в мире: всего 10 дней в году. Еще 9 дней — нерабочие, так как на них приходятся официальные праздники. Из более 40 стран мира, охваченных в исследовании Mercer, только одна страна кроме Канады имеет столь маленькие показатели… Также в их распоряжении 10 фиксированных праздничных дней.

Также в их распоряжении 10 фиксированных праздничных дней. Однако далеко не все оставляют свое рабочее место в праздничные дни: торговые центры, туристические агентства и рестораны остаются открытыми.

Однако далеко не все оставляют свое рабочее место в праздничные дни: торговые центры, туристические агентства и рестораны остаются открытыми. Это 41 день в год. В Бразилии к 30 дням отпуска следует прибавить 11 государственных праздников. В Литве у трудящихся 13 праздничных дней и не менее 28 дней отпуска, который по желанию может быть предоставлен по частям.

Это 41 день в год. В Бразилии к 30 дням отпуска следует прибавить 11 государственных праздников. В Литве у трудящихся 13 праздничных дней и не менее 28 дней отпуска, который по желанию может быть предоставлен по частям.Разъяснение формы W-2 | Уильям и Мэри

Графа 1: Заработная плата, чаевые, другие компенсации. Это ваша общая налогооблагаемая заработная плата для целей федерального подоходного налога. Эта цифра включает вашу обычную заработную плату, бонусы и любые дополнительные налогооблагаемые льготы (например, пособия на образование, превышающие 5250 долларов США), вознаграждения и признание, подарки, налогооблагаемые расходы на переезд, а также налогооблагаемую стоимость группового страхования жизни, превышающую 50 000 долларов США. (см. вставку 12 ниже).Сумма во вставке 1, как правило, представляет собой «Валовой доход с начала года» в разделе «Сводка» вашего окончательного отчета о прибылях и убытках за вычетом любых вычетов до налогообложения, таких как страхование здоровья / стоматологии / зрения, гибкие счета расходов, пенсионные планы и планы сбережений с отсрочкой налогообложения и т. Д. «Брутто с начала года» — это сумма сумм за год до даты (YTD) в разделе «Часы работы» и «Прибыль».

Д. «Брутто с начала года» — это сумма сумм за год до даты (YTD) в разделе «Часы работы» и «Прибыль».

Вставка 2: Удержанный федеральный подоходный налог. Эта сумма представляет собой общую сумму, удерживаемую из вашей зарплаты по федеральным подоходным налогам.

Вставка 3: Заработная плата по социальному обеспечению. Это представляет собой доход, облагаемый налогом на социальное обеспечение. Ежегодно существует базовая заработная плата в системе социального обеспечения, и как только вы заработаете эту сумму, у вас больше не будет вычетов по налогу на социальное обеспечение. Заработная плата по социальному обеспечению снижается за счет отчислений до вычета налогов, таких как страхование здоровья / стоматологии / зрения, парковка и гибкие расходы, но не уменьшается за счет ваших взносов в пенсионный план (403b или 457.) Единственным применимым исключением являются студенты W&M, работающие в W&M, в то время как зачисленные не менее чем на половину рабочего дня и посещающие занятия, а также иностранные сотрудники-нерезиденты, посещающие США. S. на ограниченный период по визам F-1, J-1, M-1 или Q-1 и оказание услуг для достижения цели, для которой такие визы были выданы.

S. на ограниченный период по визам F-1, J-1, M-1 или Q-1 и оказание услуг для достижения цели, для которой такие визы были выданы.

Графа 4: Удержанный налог на социальное обеспечение. Эта сумма представляет собой общую сумму, удерживаемую из вашей зарплаты по налогам на социальное обеспечение. Ставка налога на социальное обеспечение составляет 6,2%, а соответствующая сумма в размере 6,2% выплачивается W&M. Единственными применимыми исключениями являются студенты W&M, работающие в W&M, зачисленные не менее половины рабочего дня и посещающие занятия, а также иностранные сотрудники-нерезиденты, посещающие U.S. на ограниченный период по визам F-1, J-1, M-1 или Q-1 и оказание услуг для достижения цели, для которой такие визы были выданы.

Вставка 5: Заработная плата и чаевые Medicare. Это представляет собой доход, облагаемый налогом на Medicare. Для налогов на Medicare не существует максимальной базы заработной платы. Заработная плата Medicare снижается за счет вычетов до вычета налогов, таких как страхование здоровья / стоматологии / зрения, парковка и гибкие расходы, но не уменьшается за счет ваших взносов в пенсионный план (403b или 457). Единственными применимыми исключениями являются студенты W&M, работающие в W&M во время зачисления. не менее половины рабочего дня и посещающие занятия, а также иностранные сотрудники-нерезиденты, посещающие U.S. на ограниченный период по визам F-1, J-1, M-1 или Q-1 и оказание услуг для достижения цели, для которой такие визы были выданы.

Единственными применимыми исключениями являются студенты W&M, работающие в W&M во время зачисления. не менее половины рабочего дня и посещающие занятия, а также иностранные сотрудники-нерезиденты, посещающие U.S. на ограниченный период по визам F-1, J-1, M-1 или Q-1 и оказание услуг для достижения цели, для которой такие визы были выданы.

Графа 6: Удержанный налог в рамках программы Medicare. Эта сумма представляет собой общую сумму, удерживаемую из вашей зарплаты по налогам на Medicare. Налоговая ставка Medicare составляет 1,45%, а соответствующая сумма в размере 1,45% оплачивается W&M. Как только вы зарабатываете 200 000 долларов в год, сотрудник платит дополнительно 0,9%, что в сумме составляет 2,35%. Единственными применимыми исключениями являются студенты W&M, работающие в W&M, зачисленные не менее половины рабочего дня и посещающие занятия, а также иностранные сотрудники-нерезиденты, посещающие U.S. на ограниченный период по визам F-1, J-1, M-1 или Q-1 и оказание услуг для достижения цели, для которой такие визы были выданы.

Графы 7 и 8: Советы по социальному обеспечению и назначенные чаевые. Это не относится к сотрудникам W&M.

Поле 9: Пусто; Поле не используется.

Вставка 10: Льготы по уходу на иждивении. Эта сумма представляет собой любую сумму, возмещаемую по расходам на уход за иждивенцами через гибкий счет расходов. W&M должен указать сумму до налогообложения, уплаченную на счет гибких расходов по уходу за иждивенцами как часть плана льгот университета.В этом поле указываются только пособия по уходу за иждивенцем.

Вставка 11: Неквалифицированные планы. Это не относится к сотрудникам W&M.

Коробка 12:

- 12 C — Налогооблагаемая стоимость группового страхования жизни (GTL). Расчетная стоимость группового срочного страхования жизни, превышающая 50 000 долларов, которая была добавлена во вставку 1 как «прочая компенсация».

- 12 E — Раздел 403 (b) Уменьшение заработной платы. Это общее количество отсрочек по выбору для пенсионных планов TIAA / Fidelity.

- 12 G — Раздел 457 (b) Взносы. Любая сумма, которую вы внесли в План экономии отложенных налогов Содружества.

- 12 P — Исключаемые возмещения транспортных расходов. Не облагаемые налогом расходы на переезд, которые вам возместили напрямую (не включены в налогооблагаемую заработную плату в Графе 1).

- 12 DD — Стоимость медицинского страхования, спонсируемого работодателем . Это стоимость медицинского страхования, спонсируемого вашим работодателем. Указанная сумма не облагается налогом.Он представляет собой часть взносов на медицинское страхование, уплаченную работодателем, и предназначен только для информационных целей.

Графа 13. Блок «Пенсионный план» будет отмечен, если вы внесли свой вклад в любой из вариантов отложенного налогообложения W&M, или если вы были участником дополнительного пенсионного плана W&M или плана с установленными выплатами Содружества через пенсионную систему штата Вирджиния ( VRS). Установив флажок «Пенсионный план», работодатель уведомляет IRS о том, что право сотрудника на получение вычитаемого индивидуального пенсионного соглашения (IRA) ограничено.

Установив флажок «Пенсионный план», работодатель уведомляет IRS о том, что право сотрудника на получение вычитаемого индивидуального пенсионного соглашения (IRA) ограничено.

Графа 14. Другое — Это поле может быть использовано работодателем для сообщения любой дополнительной налоговой информации (например, налогооблагаемой автоматической скидки).

- 14A Выплачиваемые сотрудникам страховые взносы

- 14B Парковочные сборы

- 14C Прочие (гибкие вычеты и комиссии, взносы сотрудников VRS)

Поле 15: Идентификационный номер штата / работодателя — в этом поле просто указывается штат и идентификационный номер штата W&M для целей налогообложения.

Вставка 16: Государственная заработная плата, чаевые и т. Д. — Эта сумма представляет собой общую налогооблагаемую заработную плату, полученную в этом штате.

Графа 17: Подоходный налог штата — Эта сумма представляет собой общую сумму подоходных налогов штата, удерживаемых из вашей зарплаты на заработную плату, указанную в графе 16.

Графа 18, 19 и 20: Местная заработная плата, местный подоходный налог и название населенного пункта — Эти поля относятся только к работникам за пределами штата, чьи штаты налогового резидента собирают местные подоходные налоги.

W-2 Разъяснение отчета о заработной плате и налоге

Форма W-2 — это федеральная справка о заработной плате и налогах США, которую работодатель должен предоставлять каждому сотруднику, а также ежегодно отправлять в Управление социального обеспечения (SSA). В вашей декларации о заработной плате и налогах W-2 указана общая годовая заработная плата и сумма налогов, удерживаемых из вашей зарплаты.

Налоговый год

Это календарный год, охватываемый W-2.

[вверх]

Копии

Вы получаете три копии вашего W-2:

- Копия A — приложите ее к налоговой декларации штата и города или другой местной налоговой декларации

- Копия B — приложите ее к своей федеральной налоговой декларации

- Копия C — сохраните для своих записей

Городские власти отправляют информацию о заработной плате и налогах в Управление социального обеспечения и Департамент налогов и финансов штата Нью-Йорк.

[вверх]

Графа a: Номер социального страхования сотрудника

Это ваш идентификатор налогоплательщика.

IRS использует ваш номер социального страхования (SSN) для сверки данных, полученных от города, с суммами, указанными в ваших налоговых декларациях.

Администрация социального обеспечения использует ваш SSN для регистрации ваших доходов для будущих пособий по социальному обеспечению и Medicare.

Если ваш SSN неверен, немедленно предъявите свою карточку социального страхования в кадровую службу.Отдел кадров отправит копию вашей карты социального обеспечения в OPA вместе с формой запроса на дублирование W-2 или формой запроса на исправление W-2. OPA проверит вашу информацию в Управлении социального обеспечения, а затем выдаст исправленный W-2.

[вверх]

Графа b: Идентификационный номер работодателя (EIN)

Это идентификационный номер работодателя, присвоенный IRS городу Нью-Йорку, Департаменту образования, Городскому университету Нью-Йорка, Управлению жилищного строительства города Нью-Йорка или Управлению муниципального финансирования водоснабжения города Нью-Йорка.

[вверх]

Графа c: Имя, адрес и почтовый индекс работодателя

Это информация вашего работодателя для целей налоговой отчетности.

[вверх]

Графа d: Контрольный номер

В этом поле отображается номер платежной ведомости вашего агентства и код распределения заработной платы, чтобы помочь в распределении W-2.

[вверх]

Поля e, f: имя и инициалы сотрудника, фамилия, суфф., Адрес сотрудника и почтовый индекс

.

В этом поле отображаются ваше имя и адрес, которые в настоящее время указаны в Городской системе управления заработной платой.

Если ваше имя изменится, SSA не сможет опубликовать ваши доходы до тех пор, пока ваши записи социального страхования не будут обновлены. Вы можете сообщить об изменении имени в SSA, позвонив по телефону 1-800-772-1213.

Если ваше имя неверно, вы должны уведомить свое агентство. Будет выпущен исправленный W-2.

Если ваш адрес неверен, вы все равно можете использовать W-2. Вам следует изменить свой домашний адрес в системе самообслуживания сотрудников NYCAPS (ESS) или сообщить об изменении адреса в свое агентство.

Вам следует изменить свой домашний адрес в системе самообслуживания сотрудников NYCAPS (ESS) или сообщить об изменении адреса в свое агентство.

[вверх]

Графа 1: Заработная плата, чаевые, другие компенсации

Это ваша облагаемая налогом заработная плата в течение года.Он понадобится вам для подачи федеральных налоговых деклараций и налоговых деклараций штата Нью-Йорк.

Налогооблагаемая заработная плата состоит из заработной платы брутто и других компенсаций, выплаченных вам в течение года, включая следующие налогооблагаемые дополнительные льготы:

- Пособие юридической службы Союза

- Дополнительные льготы за пользование автотранспортными средствами

- Пособие за парковку

- Платеж за отказ от выкупа в рамках медицинского страхования

- Административный сбор за льготы для пассажиров пригородных поездов

- Взносы на медицинское страхование для внутренних партнеров

- Компенсация за здоровье и фитнес

- Программа оздоровления

Ваша налогооблагаемая заработная плата уменьшается за счет отчислений на счет отсроченной компенсации и / или аннуитетных счетов с отсроченным налогом, пенсионного плана, льгот на пригородные перевозки и других программ, которые не облагаются федеральными налогами. Эти суммы показаны в боксах 12 и 14.

Эти суммы показаны в боксах 12 и 14.

Вышеуказанные налогооблагаемые дополнительные льготы показаны во вставке 14.

[вверх]

Вставка 2: Удержанный федеральный подоходный налог

Это общая сумма федерального подоходного налога, удерживаемого с вашей заработной платы в течение года.

[вверх]

Вставка 3: Заработная плата по социальному обеспечению

Это общая выплачиваемая заработная плата, подлежащая социальному обеспечению.

Итоговая сумма во вставке 3 не должна превышать максимальную базовую заработную плату по социальному обеспечению за этот налоговый год.

Заработная плата по социальному обеспечению снижена для взносов на медицинское страхование, пособий на поездку на работу и некоторых взносов по программе гибких расходов.

На заработную плату социального обеспечения не влияют отсроченная компенсация или пенсионные взносы.

[вверх]

Вставка 4: Удержанный налог на социальное обеспечение

Это общая сумма налога на социальное обеспечение, удерживаемого из вашей заработной платы в течение года.

Большинство сотрудников платят 6,2% от покрываемой заработной платы, вплоть до максимальной базовой заработной платы социального обеспечения, которая корректируется каждый год.Если было удержано более 6,2% от этой суммы, OPA вернет вам деньги в феврале. Если вы не получили причитающуюся вам компенсацию, обратитесь в отдел расчета заработной платы вашего агентства.

[вверх]

Вставка 5: Заработная плата и чаевые по программе Medicare

Заработная плата, облагаемая налогом на Medicare, такая же, как и заработная плата, облагаемая налогом на социальное страхование, указанное во вставке 3, за исключением того, что нет предела базовой заработной платы для налога на Medicare.

Заработная плата Medicare снижена для взносов на медицинское страхование, пособий на пригородные перевозки, DeCAP и взносов в HCFSA.

На заработную плату Medicare не влияют отсроченная компенсация или пенсионные взносы.

[вверх]

Графа 6: Удержание налога с Medicare

Это общая сумма налога Medicare, удерживаемого с вашей заработной платы в течение года.

Большинство сотрудников платят 1,45% от покрываемой заработной платы в счет налога на Medicare. Для части Medicare FICA не существует максимальной базы заработной платы в рамках программы Medicare. FICA состоит из Medicare и социального обеспечения.

[вверх]

Вставка 10: Пособия по уходу на иждивении

Это взносы в Программу помощи иждивенцам (DeCAP), сделанные за счет удержаний из заработной платы.

Взносы в DeCAP не облагаются федеральными налогами, налогами на социальное обеспечение и Medicare. Суммы в ячейке 1 для налогооблагаемой заработной платы и в ячейках 3 и 5 для заработной платы по социальному обеспечению и программе Medicare уменьшаются на сумму взноса.

Взносы

DeCAP облагаются налогами штата Нью-Йорк и города Нью-Йорка и должны быть добавлены обратно в поле 1 при подаче налоговых деклараций штата и города Нью-Йорк. Суммы для DeCAP также показаны во вставке 14.

[вверх]

Вставка 11: Неквалифицированные планы

Графа 11 не применяется к NYC W-2 и будет пустой.

[вверх]

Коробка 12:

Аннуитеты с отсроченным налогом (TDA)

Если вы участвуете в плане TDA, ваши взносы показаны в поле 12 со следующими кодами:

- Код AA = Вклад в план ROTH 401 (k)

- D = Вклад в план 401 (k)

- E = взносы в план 403 (b)

- G = Вклад в план 457

- Код EE = Вклад в план ROTH 457

Код

Код

Код

Большинство взносов в TDA не облагаются налогом на прибыль.Ваша налогооблагаемая заработная плата (вставка 1), а также заработная плата штата и города (вставки 16 и 18) уменьшаются из-за ваших взносов в TDA. Вы подаете налоговые декларации на федеральном уровне, уровне штата или в городе по наименьшей заявленной сумме заработной платы.

Взносы в размере

TDA облагаются налогами FICA. Ваша заработная плата по налогам на социальное обеспечение и Medicare (вставки 3 и 5) может быть больше, чем заработная плата, зарегистрированная для целей подоходного налога (вставки 1, 16 и 18).

Стоимость медицинского страхования, спонсируемого работодателем.

Это совокупная стоимость (работодателя и работника / пенсионера) групповых планов медицинского страхования, спонсируемых работодателем.

В соответствии с Законом о защите пациентов и доступном медицинском обслуживании от 2010 года работодатели обязаны сообщать об этих расходах каждому сотруднику. Сумма указана в графе 12 под кодом DD. Это только для информационных целей и не облагается налогом.

[вверх]

Графа 13: Пенсионный план

Обозначает право сотрудника на членство в пенсионном плане. IRS определяет сотрудника как принадлежащего к пенсионному плану, если этот сотрудник имеет право присоединиться к пенсионному плану, независимо от того, присоединился ли к этому плану.

Будет установлен флажок Пенсионный план в графе 13, за исключением следующего:

- Пенсионеры, получающие W-2 для допуска к юридическим услугам

- Слушатели (PVB) с заработной платой только от Департамента финансов

- Пенсионеры, вышедшие на пенсию до этого календарного года и получающие городскую пенсию и получающие заработную плату от работы в городе

- Уволенные сотрудники, у которых нет записи о заработной плате за этот календарный год, но которые получали другие виды оплаты, требующие W-2.

[вверх]

Графа 14: Прочее

IRC414H для пенсионных взносов

Это вычеты из заработной платы, предусмотренные разделом 414 Налогового кодекса для пенсионных взносов.

Если вы являетесь пенсионером, ваша налогооблагаемая заработная плата в графе 1 уменьшается на сумму ваших пенсионных взносов. Ваши взносы, указанные во вставке 14, не облагаются федеральным подоходным налогом, но облагаются налогами FICA (социальное обеспечение и Medicare), государственными и местными налогами.

Чтобы получить налогооблагаемую заработную плату для штата и города Нью-Йорк, добавьте сумму, указанную в графе 14, к сумме в графе 1. В сумму IRC414H включены только стандартные пенсионные отчисления и определенные отчисления «обратного выкупа». Отчисления в счет погашения пенсионного кредита не включены.

[вверх]

IRC125 для программ льгот до налогообложения

Это отчисления из заработной платы, предусмотренные разделом 125 Налогового кодекса для гибких программ расходования средств.

Сюда входят:

- Взносы по страхованию здоровья

- Программа поддержки иждивенцев (DeCAP)

- Счет гибких расходов на здравоохранение (HCFSA)

Если вы добавили к своей медицинской страховке домашнего партнера, часть суммы, уплаченной городскими властями, подлежит налогообложению и указана в графе 14.

Сумма в поле IRC125 учитывается до налогообложения для целей федерального дохода. Это снижает вашу налогооблагаемую заработную плату (вставка 1), а также заработную плату по социальному обеспечению и программе Medicare (вставки 3 и 5). Снижение доходов с начала года до текущей даты отражается в вашем W-2, а не в вашей платежной ведомости.

Эта сумма облагается государственными и городскими налогами и должна быть добавлена к налогооблагаемой заработной плате в графе 1 при подаче налоговой декларации. Сумма DeCAP указана в боксах 14 и 10.

[вверх]

IRC132 для льготных поездок

Это вычеты из заработной платы, предусмотренные разделом 132 Налогового кодекса о пособиях на проезд.

Эта сумма отражает ваши отчисления в пригородные льготы до вычета налогов. Ваша налогооблагаемая заработная плата (вставка 1), заработная плата по социальному обеспечению и программе Medicare (вставки 3 и 5), а также заработная плата штата и города (вставки 16 и 18) уменьшаются в течение года на вычеты из вашего пригородного пособия.

IMP для внутреннего партнерского пособия

Форма W-2 включает налогооблагаемую стоимость страхового покрытия плана медицинского страхования вашего домашнего партнера, предоставленного городским и / или профсоюзным фондом социального обеспечения.

IMP — Вмененный доход, который представляет собой налогооблагаемую стоимость взноса работодателя на медицинские льготы, предоставленные партнеру пенсионера.Эта сумма указана во вставке 1 и должна быть указана для федеральных налогов, налогов штата и местных налогов. Эта сумма показана в графе 14, обозначенной как «IMP». Городские власти уплатили вам налоги на социальное обеспечение (вставка 4) и Medicare (вставка 6). Поэтому размер вашей налогооблагаемой заработной платы (поля 1, 3 и 5) был соответственно увеличен.

[вверх]

Графа 15: Штат

Нью-Йорк.

Примечание для жителей Вашингтона:

Правила Вашингтона (округ Колумбия) требуют от всех работодателей указывать заработную плату, полученную работником, который работал и проживал в Вашингтоне, округ Колумбия, в графе 16.Для этих сотрудников статус WASH DC.

[вверх]

Графа 16: Государственная заработная плата, чаевые и т. Д.

В этом поле указана заработная плата, указанная в графе 1. Следующие товары не облагаются государственной пошлиной:

- Отложенный налоговый аннуитет и план отсроченных компенсаций (вставка 12)

- IRC132 для льгот на работу пригородных поездов (вставка 14)

- Внутреннее партнерское пособие (IMP) (вставка 14)

Следующие объекты облагаются государственной пошлиной и включены в графу 16:

- Пособие юридической службы Союза

- Дополнительные льготы за пользование автотранспортными средствами

- Пособие за парковку

- Платеж за отказ от выкупа в рамках медицинского страхования

- Взносы на медицинское страхование для внутренних партнеров

- Компенсация за здоровье и фитнес

- Программа оздоровления

Следующие данные облагаются государственным налогом и должны быть добавлены к государственной заработной плате в вашей индивидуальной налоговой декларации:

- Пенсионные отчисления (вставка 14)

- Взносы на медицинское страхование (вставка 14)

- Вычеты по Программе помощи зависимым лицам (DeCAP) (графы 14 и 10)

- Вычеты по счету гибких расходов на здравоохранение (HCFSA) (вставка 14)

[вверх]

Графа 17: Государственный подоходный налог

Это общая сумма подоходного налога штата, удерживаемого с вашей заработной платы в течение года.

[вверх]

Графа 18: Местная заработная плата, чаевые и т. Д.

Это заработная плата, указанная во вставке 1.

[вверх]

Графа 19A: Местный подоходный налог

Это налог города Нью-Йорка, удерживаемый из вашей заработной платы в течение года.

[вверх]

Графа 19B: Местный подоходный налог

Это налог Йонкерса, удерживаемый из вашей заработной платы в течение года (только для жителей Йонкерса).

[вверх]

Графа 20A: Название населенного пункта

Нью-Йорк.

[вверх]

Графа 20B: Название населенного пункта

Йонкерс (только для жителей Йонкерс).

[вверх]

Часто задаваемые вопросы по налогам — OPA

Что меняется в форме W-4 2020 года?

Что такое декларация W-2 о заработной плате и налогах?

Когда я получу W-2?

Как мне получить еще одну копию моего W-2?

Что мне делать, если мой W-2 неверен?

Как определяется заработная плата и налоги на моем W-2?

Почему общая заработная плата на моем W-2 не соответствует моей зарплате?

Я работал в двух агентствах в течение налогового года. Сколько выписок W-2 я получу?

Сколько выписок W-2 я получу?

Как мои вычеты по программе льгот до уплаты налогов показаны в моем W-2?

Плачу ли я налоги за дополнительные льготы?

Что такое преимущество для внутреннего партнера?

Отражен ли в моем W-2 платеж, полученный мной по программе отказа от выкупа льгот по медицинскому страхованию?

Отражает ли мой W-2 корректировки покупок TreasuryDirect за счет удержаний из заработной платы?

Какие настройки были внесены в мой W-2 из-за травм на работе?

Как возвращенные платежи влияют на мой W-2?

Что такое отказ от прав по разделу 1127?

Как изменение налога для нерезидентов повлияло на мою форму W-2?

Как долго я должен хранить копию W-2?

Как профсоюзное пособие по инвалидности регистрируется в моем W-2?

К кому я могу обратиться, если у меня возникнут вопросы о федеральных налогах или налогах штата?

Когда я подавал налоговую декларацию в прошлом году, у меня были деньги.Как я могу избежать уплаты налогов в будущем?

Почему в моем W-2 отмечен флажок «Пенсионный план», хотя я не являюсь участником пенсионной системы?

Я новый сотрудник, и мне сказали, что если я присоединюсь к Плану отсроченного вознаграждения, я не буду платить налоги на социальное обеспечение. Это правда?

Это правда?

Есть еще вопросы о налогах?

Что изменится в форме W-4 2020 года?

Форма W-4 изменилась с 1 января 2020 года. Согласно IRS, новая форма повышает прозрачность и точность системы удержания.

Наиболее важным изменением в новой Форме W-4 является то, что в ней больше не используются налоговые льготы. Вместо этого вас просят ввести суммы в долларах, соответствующие налоговым параметрам, таким как семейное положение, иждивенцы, несколько рабочих мест, кредиты и вычеты.

Новые сотрудники, которые начинают работать в городе Нью-Йорк 1 января 2020 г. или позже, должны заполнить новую форму W-4. Сотрудники текущего города Нью-Йорка, которым необходимо внести изменения в свою форму W-4, также должны заполнить новую форму W-4.

Для получения административной помощи относительно новой формы W-4, пожалуйста, свяжитесь с отделом кадров / расчетом заработной платы в вашем агентстве. Для получения более подробной информации о том, какую финансовую информацию использовать в новой форме W-4, обратитесь к налоговому специалисту.

Посмотреть часто задаваемые вопросы о 2020 Form W-4

Подробнее на сайте IRS

[вверх]

Что такое декларация W-2 о заработной плате и налогах?

Ваш W-2 — это запись о ваших доходах и удержанных налогах за год.Вы используете информацию, указанную в вашем W-2, для подачи ваших федеральных, государственных и местных налоговых деклараций.

Город Нью-Йорк отправляет копию вашей выписки W-2 в Управление социального обеспечения (SSA) для обновления вашей записи о доходах за всю жизнь. Это основание для получения пенсионных пособий и пособий по инвалидности, пособий по случаю потери кормильца для членов семьи в случае вашей смерти и права на страховое покрытие Medicare.

Узнайте больше о своей декларации о заработной плате и налогах W-2

[вверх]

Когда я получу W-2?

Вы будете получать копии своей декларации о заработной плате и налогах W-2 каждый год до 31 января.

[вверх]

Как мне получить еще одну копию моего W-2?

Большинство сотрудников Нью-Йорка могут получить бесплатную копию своей формы W-2, войдя в систему самообслуживания сотрудников NYCAPS (ESS). Вы также можете запросить дубликат W-2 в отделе платежной ведомости вашего агентства или в OPA. Для налоговых лет с 1998 года и позже большинство агентств может распечатать замену W-2 для своих сотрудников. OPA продолжит предоставлять дубликаты W-2 за предыдущие годы.

Вы также можете запросить дубликат W-2 в отделе платежной ведомости вашего агентства или в OPA. Для налоговых лет с 1998 года и позже большинство агентств может распечатать замену W-2 для своих сотрудников. OPA продолжит предоставлять дубликаты W-2 за предыдущие годы.

Загрузите форму запроса на дублирование W-2 или позвоните в OPA по телефону (212) 669-8555, чтобы отправить его вам по факсу.Вы можете отправить запрос по почте или факсу в OPA, как указано в форме.

Вы можете рассчитывать на получение дубликата W-2 в течение пяти-десяти рабочих дней. Он будет отправлен по почте на адрес, который вы укажете в запросе, и не может быть отправлен по факсу.

[вверх]

Что мне делать, если мой W-2 неправильный?

Если имя, номер социального страхования или сумма заработной платы или налогов неверны в вашем W-2, обратитесь в отдел расчета заработной платы вашего агентства. Они изучат проблему и отправят форму запроса на исправление W-2 вместе с документацией в OPA.

Ожидается, что OPA обработает исправленный W-2 в течение десяти-пятнадцати рабочих дней.

[вверх]

Как определяется заработная плата и налоги на моем W-2?

Начиная с первого расчета заработной платы и продолжаясь в течение года, ваши доходы и налоговые вычеты проводятся в итоговые суммы за текущий год. Ваш W-2 отражает накопленные суммы с начала года до текущей даты, которые указаны в вашем последнем отчете о заработной плате за год.

Узнайте больше о своей декларации о заработной плате и налогах W-2

[вверх]

Почему общая заработная плата на моем W-2 не соответствует моей зарплате?

Дата выплаты заработной платы определяет год, на который выпадает ваша заработная плата для целей налогообложения.Большинство сотрудников City получают зарплату 26 раз в год, при этом каждый двухнедельный период оплаты включает 14 дней, в течение которых производилась заработная плата.

Если вы проработали весь год, на самом деле вы проработали больше, обычно на один день больше. Оплата за этот дополнительный день будет отражена в первой выплате за следующий год и будет отражена в W-2 следующего года. Каждый год в начале и / или в конце года будет перекрытие.

Оплата за этот дополнительный день будет отражена в первой выплате за следующий год и будет отражена в W-2 следующего года. Каждый год в начале и / или в конце года будет перекрытие.

Чтобы наверстать эти дни, в отдельные годы предусмотрено 27 расчетных периодов.Последний раз это произошло в 2015 году.

См. Графики выплат

[вверх]

Я работал в двух агентствах в течение налогового года. Сколько выписок W-2 я получу?

В большинстве случаев вы получите одну выписку W-2, в которой будут объединены все доходы. Кураторы и помощники Департамента образования получат отдельные заявления W-2.

[вверх]

Как мои вычеты по программе льгот до уплаты налогов показаны в моем W-2?

- Для счетов отсроченного налогообложения / планов отложенных компенсаций (TDA / DCP):

Взносы показаны во вставке 12 вашего W-2.Взносы TDA не облагаются подоходным налогом, но облагаются налогами FICA. В результате ваша заработная плата, указанная в налогах на социальное обеспечение и медицинскую помощь, может быть больше, чем заработная плата, указанная в налогах на прибыль.Вы подаете свои федеральные, штатные и городские налоговые декларации по наименьшей заявленной сумме заработной платы, указанной в вашем W-2 в графах 1, 16 и 18. Хотя ваши взносы производятся за счет удержаний из заработной платы, ваш доход за год до текущей даты ваша выписка о заработной плате не пострадает.

- Для пенсионных планов:

Взносы показаны во вставке 14, IRC414H.Пенсионные взносы не облагаются федеральным подоходным налогом, но облагаются налогами штата, города, социального обеспечения и медицинской помощи. Вам необходимо прибавить пенсионные взносы, указанные в графе 14, к заявленной сумме заработной платы.В поле IRC414H включены только стандартные пенсионные отчисления и некоторые отчисления «обратного выкупа». Отчисления по пенсионному кредиту облагаются налогом и не включаются в поле IRC414H.

- Для льгот на пригородные перевозки:

Суммы для программы льгот на проезд покрываются в соответствии с разделом 132 кода IRS и отражены в графе 14 IRC132.Суммы пригородных льгот не облагаются налогом на заработную плату, социальным страхованием, медицинским страхованием, государственными и городскими налогами. - Для взносов на медицинское страхование, Программы помощи иждивенцев (DeCAP) и Счета гибких расходов на медицинское обслуживание (HCFSA):

Суммы для этих программ, подпадающих под действие Раздела 125 кодекса IRS, указаны во вставке 14, IRC125 . Сумма DeCAP также указана во вставке 10. Они не облагаются федеральными налогами, налогами на социальное обеспечение и Medicare.Снижение заработка отображается в вашем W-2, но не в выписке о заработной плате.Сумма в IRC 125 Box облагается налогами штата Нью-Йорк и города Нью-Йорка. Инструкции по подоходному налогу штата Нью-Йорк предписывают лицу, подающему подоходный налог, сообщать о заработной плате в том виде, в котором она указана в W-2 в поле 1, а затем прибавлять сумму, чтобы получить налогооблагаемую заработную плату штата / города Нью-Йорк.

В результате ваша заработная плата, указанная в налогах на социальное обеспечение и медицинскую помощь, может быть больше, чем заработная плата, указанная в налогах на прибыль.

В результате ваша заработная плата, указанная в налогах на социальное обеспечение и медицинскую помощь, может быть больше, чем заработная плата, указанная в налогах на прибыль.

Подробнее о социальном обеспечении

Узнайте больше о своей декларации о заработной плате и налогах W-2

[вверх]

Плачу ли я налоги за дополнительные льготы?

Следующие дополнительные льготы подлежат налогообложению:

- Юридическая служба Союза

Часть денег, которые город вносит в Фонд социального обеспечения Союза, используется для предоставления предоплаченных групповых услуг лицам, имеющим на это право.Стоимость этого преимущества считается доходом независимо от того, используется услуга или нет. Размер пособия зависит от принадлежности к профсоюзу. - Образование

Компенсации профсоюзов и общественных колледжей CUNY за курсы бакалавриата и магистратуры, не связанные с работой, на суммы, превышающие 5250 долларов, облагаются федеральным подоходным налогом, налогами на социальное обеспечение и медицинское обслуживание. - Использование автотранспортных средств

Если вам назначен городской автомобиль, и вы используете его для поездок домой и из дома, вы обязаны платить налоги в размере стоимости использования транспортного средства. Сумма определяется на основе миль или фиксированной ставки и сообщается вашим агентством в OPA. - Парковка

Если у вас есть доступ к бесплатному парковочному месту для вашего автомобиля в районах, где эквивалентная стоимость парковки превышает 260 долларов в месяц, вы должны платить налог на стоимость парковки, превышающую 260 долларов в месяц. Ваше агентство сообщает, что размер доплаты за парковку составляет OPA. - Возмещение по здоровью и фитнесу

Возмещение, выплачиваемое Фондом управленческих пособий, облагается налогом на прибыль, социальным обеспечением и медицинским страхованием. - Возмещение по программе Wellness Programme

Программа льгот для сотрудников Нью-Йорка и городские профсоюзы объявили о партнерстве между специалистами по контролю веса и властями города Нью-Йорка. Благодаря городской программе сотрудники имеют доступ к субсидии, снижающей стоимость членства более чем на 50% от обычной цены. Долларовая стоимость этого взноса / вознаграждения включается в налогооблагаемый доход работника.

Сумма определяется на основе миль или фиксированной ставки и сообщается вашим агентством в OPA.

Сумма определяется на основе миль или фиксированной ставки и сообщается вашим агентством в OPA.Узнайте больше о транспортных льготах.

Долларовая стоимость этого взноса / вознаграждения включается в налогооблагаемый доход работника.

Долларовая стоимость этого взноса / вознаграждения включается в налогооблагаемый доход работника.Сумма ваших облагаемых налогом дополнительных льгот указана в графе 14 и увеличила вашу налогооблагаемую заработную плату в графе 1, заработную плату в системе социального обеспечения и медицинской помощи в графах 3 и 5, заработную плату штата в графе 16 и заработную плату местного населения в графе 18A или 18B. .Налогооблагаемые дополнительные льготы сообщаются и обрабатываются в конце года и могут не отражаться в доходах за текущий год в вашем окончательном отчете о заработной плате.

Узнайте больше о своей декларации о заработной плате и налогах W-2

[вверх]

Что такое преимущество для внутреннего партнера?

Форма W-2 теперь включает налогооблагаемую стоимость предоставления покрытия Городским планом медицинского страхования и / или профсоюзным фондом социального обеспечения для вашего домашнего партнера.

IMP- Вмененный доход (налогооблагаемая стоимость взноса работодателя на медицинское страхование, предоставленное партнеру пенсионера. ) Эта сумма указана в графе 1 и должна быть указана для федеральных, государственных и местных налогов. Эта сумма показана в графе 14, обозначенной как «IMP».

) Эта сумма указана в графе 1 и должна быть указана для федеральных, государственных и местных налогов. Эта сумма показана в графе 14, обозначенной как «IMP».

Город уплатил вам налоги на социальное обеспечение (графа 4) и медицинское страхование (графа 6). Поэтому размер вашей налогооблагаемой заработной платы (поля 1, 3 и 5) был соответственно увеличен.

Узнайте больше о программе медицинского страхования сотрудников

[вверх]

Отражен ли в моем W-2 платеж, полученный мной по программе отказа от льгот по страхованию здоровья?

Если вы отказались от покрытия медицинского страхования в рамках программы Buy-Out Waiver Program, полученные вами поощрительные выплаты отражены в графе 1, налогооблагаемая заработная плата, графах 3 и 5, заработной плате в рамках социального обеспечения и Medicare, а также в графах 16 и 18, указывается и местная заработная плата.

Платежи по программе Health Buy-Out Waiver Program включены в вашу платежную ведомость.

[вверх]

Отражает ли мой W-2 корректировки покупок TreasuryDirect за счет удержаний из заработной платы?

Ваш W-2 не отражает корректировок для покупок TreasuryDirect. Проценты по сберегательным облигациям освобождены от подоходного налога штата и местного налога и могут быть отложены от федерального налога до погашения облигаций.

[вверх]

Какие настройки были внесены в мой W-2 из-за травм на работе?

Если вы получили пособие в связи с компенсацией работникам или производственной травмой (LoDI), вы можете получить отчет W-2c о скорректированной заработной плате и суммах налогов.В зависимости от даты утверждения или выплаты вашему агентству корректировки могут произойти только в следующем году.

- Компенсация работникам (льготы по варианту 1):

Если вы остались на заработной плате в активном статусе в соответствии с вариантом 1 из-за производственной травмы, ваше агентство получит выплату пособия от Отдела компенсации работникам юридического отдела. OPA уведомляется о размере пособия, и вы получаете возмещение налогов на социальное обеспечение и медицинскую помощь в последующей платежной ведомости.Если корректировка произойдет в следующем году, вы получите чек на возмещение. Компенсационные выплатыработникам не облагаются налогом у источника, налогами на социальное обеспечение или Medicare. Ваш текущий годовой доход уменьшается на сумму пособия. Это влияет на налогооблагаемую заработную плату во вставке 1, заработную плату в системе социального обеспечения и медицинской помощи в боксах 3 и 5, а также на заработную плату штата и местного самоуправления в боксах 16 и 18.

- Травма при исполнении служебных обязанностей (LoDI) — Только педагогические сотрудники Департамента образования (DoE):

В течение периода вы находитесь в утвержденном оплачиваемом отпуске из-за травмы, полученной при исполнении служебных обязанностей, в вашем федеральном, государственном или местном заработная плата не облагается налогом. LoDI снизит заработную плату Social Security и Medicare после шести непрерывных полных месяцев утвержденного отпуска LoDI, следующего за месяцем, в течение которого начался утвержденный отпуск LoDI.На взносы в вашу аннуитетную выплату с отсроченным налогом 401 (k), 403 (b) и 457 могут повлиять льготы LoDI. Если в вашем заявлении W-2 есть несоответствие из-за LoDI, позвоните на горячую линию DoE LoDI по телефону (718) 935-4373.

- Травмы при исполнении служебных обязанностей (LoDI) — Полиция (NYPD), пожарная (FDNY), исправительная (DoC), санитарная (DSNY) и окружные прокуроры (DAs) Только офисы:

LoDI — это аббревиатура от Line of Duty Травма, повреждение.Выплаты в связи с травмами при исполнении служебных обязанностей — это санкционированные выплаты, производимые в соответствии с законом правомочным и одетым в форму членам Департамента исправительных учреждений, пожарной охраны, полиции и санитарии, которые остались без работы в результате травмы, полученной при исполнении служебных обязанностей.На взносы в аннуитет с отсроченным налогом могут повлиять льготы LoDI. Если в вашей выписке W-2 есть несоответствие из-за LoDI, свяжитесь с вашим агентством и запросите, чтобы форма запроса на исправление W-2 была отправлена в OPA.

- Травма при исполнении служебных обязанностей (LoDI) — только для офисов окружных прокуроров (DAs):

В течение периода, когда вы находитесь в утвержденном оплачиваемом отпуске из-за травмы, полученной при исполнении служебных обязанностей, ваша заработная плата на федеральном уровне, уровне штата и местном уровне не облагается налогом.LoDI снизит заработную плату Social Security и Medicare после шести непрерывных полных месяцев утвержденного отпуска LoDI, следующего за месяцем, в течение которого начался утвержденный отпуск LoDI.На взносы в аннуитет с отсроченным налогом могут повлиять льготы LoDI. Если в вашей выписке W-2 есть несоответствие из-за LoDI, свяжитесь с вашим агентством и запросите, чтобы форма запроса на исправление W-2 была отправлена в OPA.

- Компенсация работникам только для сотрудников исправительных учреждений:

Сотрудники исправительных учреждений могут иметь право на получение компенсации работникам в дополнение к LoDI.Если вы остались на заработной плате в активном статусе согласно Варианту компенсации работникам 1, ваши льготы не облагаются налогом у источника, налогами на социальное обеспечение или Medicare. Ваша запись о заработной плате в Social Security и Medicare уменьшается на размер пособия.

OPA уведомляется о размере пособия, и вы получаете возмещение налогов на социальное обеспечение и медицинскую помощь в последующей платежной ведомости.Если корректировка произойдет в следующем году, вы получите чек на возмещение. Компенсационные выплаты

OPA уведомляется о размере пособия, и вы получаете возмещение налогов на социальное обеспечение и медицинскую помощь в последующей платежной ведомости.Если корректировка произойдет в следующем году, вы получите чек на возмещение. Компенсационные выплаты LoDI снизит заработную плату Social Security и Medicare после шести непрерывных полных месяцев утвержденного отпуска LoDI, следующего за месяцем, в течение которого начался утвержденный отпуск LoDI.

LoDI снизит заработную плату Social Security и Medicare после шести непрерывных полных месяцев утвержденного отпуска LoDI, следующего за месяцем, в течение которого начался утвержденный отпуск LoDI.

[вверх]

Как возвращенные платежи влияют на мой W-2?

Иногда для вас может быть выписан чек, на который вы не имеете права. Это может произойти, если вы уйдете в отпуск, перестанете работать или вам ошибочно заплатят.

После дня оплаты эти чеки возвращаются в OPA, а доходы и вычеты, которые были произведены при выписке чека, сторнируются. Как будто чека никогда не было. В вашей выписке о заработной плате будут отражены доходы и удержания по чеку до тех пор, пока он не будет возвращен.

В конце каждого года OPA работает с агентствами, чтобы обеспечить возмещение как можно большего количества чеков до окончательного расчета заработной платы, чтобы отчеты о заработной плате отражали точные итоговые суммы за текущий год.

Если возврат или корректировка обрабатываются после окончательного расчета, но до того, как будет произведен ваш W-2, возврат не будет отражен в вашей платежной ведомости, но ваш W-2 будет правильным.

Если чек был возвращен после того, как ваш W-2 был предъявлен, ваш W-2 будет неправильным и будет выписан W-2c.

[вверх]

Что такое отказ от прав по разделу 1127?

В соответствии с разделом 1127 Хартии города, если вы являетесь городским служащим, проживающим за пределами города, и были приняты на работу после 4 января 1973 года, в качестве условия работы вы согласились выплатить городу сумму, равную сумме, установленной сотрудником города. подоходный налог с жителей, рассчитываемый и определяемый так, как если бы вы были резидентом города.

Сумма, удерживаемая из вашей заработной платы за отказ от прав по разделу 1127, указана в графе «Городской отказ» в вашей платежной ведомости. Сотрудники, у которых из заработной платы был удержан отказ от прав по разделу 1127, получат заявление 1127, а также W-2. Если вам нужен дубликат выписки 1127, вы можете запросить его в форме W-2 Duplicate Request. В четвертом разделе формы W-2 отметьте 1127 отказ.

Раздел 1127 Хартии города Нью-Йорка не применяется к вам, если вы работаете в Департаменте образования, Городском университете Нью-Йорка, в офисах окружных прокуроров или в Управлении жилищного строительства города Нью-Йорка.Кроме того, это не применяется, если вы являетесь жилищным управлением Нью-Йорка или транзитной полицией, переведенной в Департамент полиции Нью-Йорка.

Загрузите форму запроса на дублирование W-2

См. Устав города

[вверх]

Как изменение налога для нерезидентов повлияло на мою форму W-2?

Если вы не являетесь резидентом г. Нью-Йорка, с вас больше не взимается городской подоходный налог. Сумма, указанная в графе 20, включает заработную плату, выплаченную во время вашего проживания в Нью-Йорке.

Нью-Йорка, с вас больше не взимается городской подоходный налог. Сумма, указанная в графе 20, включает заработную плату, выплаченную во время вашего проживания в Нью-Йорке.

Налогооблагаемая заработная плата в графе 1 и заработная плата штата в графе 16 отражают вашу заработную плату за полный год. В результате изменений в законодательстве местная заработная плата в ячейке 20 может быть значительно ниже, чем заработная плата в ячейке 1 или 16.

Узнайте больше о своей декларации о заработной плате и налогах W-2

[вверх]

Как долго я должен хранить копию W-2?

Вы должны хранить копию своей формы W-2 не менее трех лет после установленной даты подачи налоговой декларации. SSA предлагает вам хранить копии до тех пор, пока вы не начнете получать пособие по социальному обеспечению, на случай, если возникнут вопросы о вашей трудовой книжке или заработке в конкретном году.

[вверх]

Как профсоюзное пособие по инвалидности регистрируется в моем W-2?

Если вы получали от своего профсоюза пособие по краткосрочной нетрудоспособности, вы получите один документ W-2, который включает все остальные заработные платы. Эти выплаты считаются налогооблагаемым доходом и облагаются подоходным налогом, налогами на социальное обеспечение и медицинское страхование.

Если у вас есть вопросы об этих выплатах, обратитесь в свой профсоюз. В случае ошибки ваш профсоюз свяжется с OPA для выдачи исправленного W-2.

[вверх]

К кому я могу обратиться, если у меня возникнут вопросы о федеральных налогах или налогах штата?

Если у вас есть вопрос о федеральных налогах, посетите веб-сайт IRS или позвоните по телефону 800-829-1040. Если у вас есть вопрос о налогах штата Нью-Йорк, посетите веб-сайт Департамента налогообложения и финансов штата Нью-Йорк или позвоните по телефону 800-CALL-TAX (800-225-5829).

[вверх]

Когда я подавал налоговую декларацию в прошлом году, у меня были деньги. Как я могу избежать уплаты налогов в будущем?

Ваши удерживаемые налоги основаны на ваших доходах и надбавках, которые вы декларируете в своих федеральных сертификатах и сертификатах штата.Чтобы удерживать больше налогов в течение года, чтобы ваша задолженность была меньше при подаче налоговой декларации, вы можете уменьшить свои льготы.

Вы также можете снять дополнительные налоги. Рабочие листы с федеральным сертификатом W-4 и сертификатом штата Нью-Йорк IT-2104 помогут вам определить количество пособий, соответствующее вашим обстоятельствам.

Подробнее об удержаниях

Загрузите форму W-4 с сайта IRS

[вверх]

Почему в моем W-2 отмечен флажок «Пенсионный план», хотя я не являюсь участником пенсионной системы?

IRS определяет сотрудника города Нью-Йорка как участника пенсионного плана, если он имеет право присоединиться к плану независимо от того, присоединяется ли сотрудник к плану.Если вы имеете право присоединиться к пенсионному плану, отметьте клетку 13 в вашем W-2.

Подробнее о пенсионных планах

[вверх]

Я новый сотрудник, и мне сказали, что если я присоединюсь к Плану отсроченной компенсации, я не буду платить налоги на социальное обеспечение. Это правда?

Да, в определенных ситуациях это верно. Если вы не являетесь участником пенсионного фонда и решили внести не менее 7,5% или более в план с фиксированными взносами, такой как планы с отложенной компенсацией 401 (k) или 457, или план 403 (b) с отсроченным налогом (TDA) ), вы не будете платить налог на социальное обеспечение.

Подробнее о налогах и социальном обеспечении

Подробнее о пенсионных планах

Узнать больше об отсроченной компенсации

[вверх]

Есть еще вопросы о налогах?

Вопросы о федеральных налогах? Посетите веб-сайт IRS.

Нужны ответы о налогах штата Нью-Йорк? Посетите Центр ответов для налогоплательщиков штата Нью-Йорк.

[вверх]

W-2 Часто задаваемые вопросы | Кабинет диспетчера

Содержание товара

В форме W-2 IRS указывается налогооблагаемая прибыль, выплаченная сотрудникам в период с 1 января по 31 декабря каждого календарного года.Налогооблагаемая прибыль — это валовые платежи за вычетом любых отсроченных налоговых вычетов, таких как пенсионные планы, парковка до налогообложения, страховые взносы, оплачиваемые сотрудниками, и FSA для иждивенцев / здравоохранения. W-2 также предоставляет Управлению социального обеспечения (SSA) необходимую информацию, чтобы заработок сотрудников был должным образом зачислен. SSA передает информацию о доходах сотрудников и налоговую информацию в Налоговое управление (IRS).

Распределение W-2

В связи с переходом на UCPath в 2020 году большинство сотрудников UCSF получат две формы W-2 и две формы 1095-C на 2020 налоговый год.

- Формы W-2 и 1095-C для доходов и пособий, полученных до , переход на UCPath будет доступен на сайте At Your Service Online (AYSO).

- W-2 форм для доходов, полученных после переход на UCPath будет доступен в UCPath онлайн.