Как учесть расходы на оплату труда при расчете налога на прибыль

Одна их групп расходов, которые можно учесть при расчете налога на прибыль, — это расходы на оплату труда персонала компании. К таким расходам относятся не только выплаты сотрудникам непосредственно в виде должностных окладов, тарифных ставок, сдельных расценок и стимулирующие и поощрительные выплаты, но и другие выплаты персоналу организации.

Одна их групп расходов, которые можно учесть при расчете налога на прибыль, — это расходы на оплату труда персонала компании. К таким расходам относятся не только выплаты сотрудникам непосредственно в виде должностных окладов, тарифных ставок, сдельных расценок и стимулирующие и поощрительные выплаты, но и другие выплаты персоналу организации, в частности:

- компенсационные выплаты, связанные с условиями труда;

- стоимость питания, проживания, спецодежды и спецобуви;

- суммы возмещения затрат по уплате процентов по кредитам на приобретение жилья;

- прочие выплаты в адрес персонала организации.

Полный перечень расходов на оплату труда содержится в статье 255 НК РФ.

Необходимо учитывать, что в расходах можно учесть выплаты не только в денежной форме, но и в натуральной.

Разумеется, указанные расходы можно включить в расчет налоговой базы по налогу на прибыль, если они прописаны в трудовых или коллективных договорах и предусмотрены нормами действующего законодательства (ст. 255 НК РФ). Таким образом, вознаграждения, которые выплачены за рамками трудовых и коллективных договоров, при расчете налога учесть нельзя (п. 21 ст. 270 НК РФ).

Помимо этого указанные затраты должны быть экономически обоснованными и документально подтвержденными (п. 1 ст. 252 НК РФ).

Отдельные виды расходов, относящихся к расходам на оплату труда, можно учесть при расчете налога на прибыль в пределах норм. К ним, например, относятся:

- расходы на добровольное личное страхование;

- расходы на негосударственное пенсионное обеспечение;

- расходы на возмещение процентов, уплаченных сотрудниками по кредитам на покупку жилья (п. 16 ст. 255, п. 24.1 НК РФ).

16 ст. 255, п. 24.1 НК РФ).

16 ст. 255, п. 24.1 НК РФ).

Так, совокупная сумма взносов на накопительную часть трудовой пенсии, взносов по договорам долгосрочного страхования жизни, добровольного пенсионного страхования и негосударственного пенсионного обеспечения не может превышать 12% от суммы расходов на оплату труда (абз. 7 п. 16 ст. 255 НК РФ).

Пользуйтесь всеми возможностями Контур.Экстерна

Отправить заявку

Метод начисления

Что касается порядка признания расходов на оплату труда, то если компания занимается производством и применяет метод начисления, то такие расходы учитываются при расчете налога на прибыль по мере реализации готовой продукции, при условии, что расходы на оплату труда относятся к прямым расходам (п. 2 ст. 318 НК РФ).

Расходы на оплату труда, которые относятся к косвенным расходам, предприятие может включить в расчет налоговой базы в момент их начисления (п. 2 ст. 318 НК РФ).

Компании, которые оказывают услуги, могут учитывать и прямые и косвенные расходы в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

3 п. 2 ст. 318 НК РФ).

В торговых организациях расходы на оплату труда относятся к косвенным расходам, а значит, учитываются в момент начисления (абз. 3 ст. 320 НК РФ).

Кассовый метод

Компании, применяющие кассовый метод, включают расходы на оплату труда в расчет налоговой базы только после их фактической оплаты (подп. 1 п. 3 ст. 273 НК РФ).

Как учесть оплату труда в налоге на прибыль

Порядок учета затрат на заработную плату, отпускные, премии при расчете налога на прибыль определяется тем, какой метод учета доходов и расходов использует компания – метод начисления или кассовый.

При кассовом методе зарплатные расходы учитываются при выплате сотруднику заработной платы (пп. 1 п. 3 ст. 273 НК РФ):

Если применяется метод начисления, то учет затрат на оплату труда зависит от того, к косвенным или прямым расходам они относятся (п. 4 ст. 272 НК РФ).

Прямые – затраты на выплаты зарплаты производственному персоналу – можно списать только после реализации товаров, работ или услуг, в стоимость которых они вошли. Перечень прямых расходов должен быть закреплен в учетной политике организации.

Косвенные – оплата работы административных и других работников, которые непосредственно не принимают участия в производстве, – учитывают в полном объеме в периоде начисления независимо от реализации продукции.

Если организация оказывает услуги или ведет торговлю, то все издержки на оплату труда может списывать в текущем периоде (п. 2 ст. 318, ст. 320 НК РФ).

Расходы на страхование сотрудников (например, ДМС) при методе начисления необходимо списывать равномерно на протяжении всего срока действия страхового договора (п. 6 ст. 272 НК РФ).

6 ст. 272 НК РФ).

В ситуации оплаты труда работника по сдельной системе, перечисленные суммы можно учесть при расчете налога на прибыль, если условие о сдельной оплате закреплено в трудовом договоре (абз. 5 ч. 2 ст. 57 ТК РФ).

Затраты на заработную плату совместителям, как внутренним, так и внешним, при расчете налога на прибыль учитываются только в пределах должностного оклада совмещаемой штатной единицы (Письмо Минфина от 01.02.2007 N 03-03-06/1/50).

Подробная информация о порядке учета расходов по коронавирусу в

видео-лекции Климовой М. А. «Коронавирус: как учесть дополнительные расходы» в КонсультантПлюс.

Заполните форму внизу страницы ↓ и получите бесплатную демонстрацию.

Отпускные при расчете налога на прибыль

Если в компании установлен кассовый метод, отпускные включаются в расходы в момент их выплаты сотруднику.

При методе начисления учесть отпускные можно двумя способами:

- включить в расходы (прямые или косвенные) по мере начисления, как и другие затраты на оплату труда;

- сформировать резерв предстоящих расходов на оплату отпусков согласно ст. 324.1 НК РФ. При этом затраты в виде отчислений в резерв будут признаваться равномерно в течение года, а суммы отпускных будут списываться со счета резерва.

Создание резерва не обязательно, это право компании. Чтобы использовать этот способ признания издержек на отпускные, формирование резервного фонда должно быть предусмотрено в учетной политике.

Ряд выплат, которые по закону нужно перечислять сотруднику, идущему в отпуск, не могут учитываться в составе расходов. В их числе, например, оплата дополнительного отпуска для санаторно-курортного лечения производственной травмы или профзаболевания.

Затраты на переходящий отпуск, охватывающий несколько отчетных периодов, учитываются в общем порядке. Но если в организации установлен метод начисления и нет резерва на оплату отпусков, то сумма отпускных разделяется и учитывается в расходах каждого периода, на которые выпадает отпуск, пропорционально количеству отпускных дней.

Но если в организации установлен метод начисления и нет резерва на оплату отпусков, то сумма отпускных разделяется и учитывается в расходах каждого периода, на которые выпадает отпуск, пропорционально количеству отпускных дней.

Компенсация за неиспользованный отдых при расчете налога на прибыль списывается в том же порядке, что и другие расходы на оплату труда. Если организация формирует резерв для отпусков, списать из него компенсацию нельзя, так как отпускные и компенсация являются разными видами затрат.

Премии при расчете налога на прибыль

Премии, выплаченные работникам, учитываются при расчете налога на прибыль так же, как и другие расходы на оплату труда.

При методе начисления можно создать резерв предстоящих издержек для выплаты годовых премий по аналогии с резервом отпускных. В таком случае отчисления на годовые премии учитываются равномерно в течение года.

Нельзя учесть в качестве затрат при расчете налога на прибыль денежные вознаграждения, оформленные приказом, но не предусмотренные трудовым договором (п. 21 ст. 270 НК РФ).

Единовременные премии за выслугу лет и надбавки за стаж работы по специальности можно учесть в расходах на оплату труда, если они установлены законодательством (п. 10 ст. 255 НК РФ) или зафиксированы в трудовом договоре и локальных нормативных актах. Если такие вознаграждения выплачиваются ежемесячно как надбавки к окладу, их можно учесть согласно п. 25 ст. 255 НК РФ, если они экономически обоснованы и имеют документальное подтверждение. Порядок начисления и выплаты надбавок нужно закрепить в коллективном и трудовых договорах.

Бесплатный сборник по коронавирусу

Как учесть расходы по коронавирусу — в бесплатном сборнике «Коронавирусные» разъяснения». А также: оплата нерабочих дней, сроки сдачи отчетности и уплаты налогов, разъяснения по льготам, образцы кадровых форм, готовые решения и многое другое.

Можно ли учесть расходы на оплату труда и другие выплаты в пользу руководителя организации, являющегося ее единственным учредителем?

Если директором организации является ее единственный учредитель, то, как правило, возникают такие вопросы: как правильно оформить трудовые отношения с руководителем и как учитывать расходы по выплате ему заработной платы при расчете налога на прибыль или УСН. Рассмотрим порядок начисления и признания в затратах

Учет расходов на оплату труда при наличии трудового договора

Согласно п.1 ст. 255 НК РФ расходы на выплату заработной платы уменьшают базу при налогообложении прибыли. Для этого необходимо заключение трудового договора, где должны быть прописаны все вознаграждения, начисляемые и выплачиваемые работнику. Если какие-либо виды вознаграждений не будут предусмотрены договором, то такими расходами нельзя уменьшать базу по прибыли (п. 21 ст. 270 НК РФ). Таким образом, чтобы расходы на оплату труда руководителя компании, являющегося ее единственным учредителем, учитывались для целей налогообложения, с ним нужно составить трудовой договор, предусматривающий такие выплаты.

Для этого необходимо заключение трудового договора, где должны быть прописаны все вознаграждения, начисляемые и выплачиваемые работнику. Если какие-либо виды вознаграждений не будут предусмотрены договором, то такими расходами нельзя уменьшать базу по прибыли (п. 21 ст. 270 НК РФ). Таким образом, чтобы расходы на оплату труда руководителя компании, являющегося ее единственным учредителем, учитывались для целей налогообложения, с ним нужно составить трудовой договор, предусматривающий такие выплаты.

Однако складывается ситуация, что единственный учредитель подписывает трудовой договор сам с собой, и может возникнуть вопрос о правомерности заключения такого договора.

Чиновники Роструда выступают против заключения договоров подобным образом (Письма от 06.03.2013 N 177-6-1, от 28.12.2006 N 2262-6-1). Они ссылаются на ч.2 ст.273 ТК РФ, согласно которой нормы гл. 43 ТК РФ не распространяют свое действие на руководителей — единственных учредителей. Ее положениями определяются особенности регулирования труда руководителей, а также порядок заключения с ними трудовых договоров (ст. ст. 274, 275 ТК РФ).

ст. 274, 275 ТК РФ).

Однако в перечне лиц, на которых не распространяются общие положения Трудового кодекса РФ, единственных учредителей нет (ч. 8 ст. 11 ТК РФ). Значит, трудовые отношения с ними могут и должны регулироваться общими положениями ТК РФ.

В рассматриваемом случае единственный учредитель становится работником организации, вступающим с ней в трудовые отношения. С этим согласны контролирующие органы и арбитражные суды (Разъяснение, утвержденное Приказом Минздравсоцразвития России от 08.06.2010 N 428н, Письмо ФСС РФ от 21.12.2009 N 02-09/07-2598П, Постановления ФАС Западно-Сибирского округа от 28.09.2010 N А45-3921/2010, ФАС Северо-Западного округа от 10.06.2010 N А21-8375/2009, ФАС Дальневосточного округа от 19.10.2010 N Ф03-6886/2010). Последние разъяснения Минфина по данному вопросу см. в материале «Трудовой договор с директором — учредителем ООО: нужен или нет».

Итак, чтобы правильно оформить отношения с руководителем, являющимся единственным учредителем компании, нужно подписать с ним трудовой договор (ст. ст. 16, 19, 67 ТК РФ). Следует отметить, что в указанных документах разъяснения касались исчисления и уплаты страховых взносов на обязательное социальное страхование, а вопросы признания расходов на выплату заработной платы единственному учредителю не рассматривались. Однако можно предположить, что и к рассматриваемой ситуации можно применить выводы о наличии трудовых отношений.

ст. 16, 19, 67 ТК РФ). Следует отметить, что в указанных документах разъяснения касались исчисления и уплаты страховых взносов на обязательное социальное страхование, а вопросы признания расходов на выплату заработной платы единственному учредителю не рассматривались. Однако можно предположить, что и к рассматриваемой ситуации можно применить выводы о наличии трудовых отношений.

Об особенностях оформления трудового договора с директором — единственным учредителем узнайте в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по кадровым вопросам.

Учет расходов на оплату труда при отсутствии письменного трудового договора

Следует отметить, что правомерность отнесения заработной платы руководителя на расходы, уменьшающие налогооблагаемую базу по налогу на прибыль, можно доказать, даже если письменно трудовой договор не оформлен. Ведь при назначении на должность между директором и организацией возникают трудовые отношения, т. к. согласно ч. 2 ст. 16, ст. 19, ч. 2 ст. 67 ТК РФ, если сотрудник допущен к работе, то трудовые отношения возникают независимо от оформления письменного трудового договора, а сам трудовой договор считается заключенным. Так что можно полагать, что нормы п.21 ст.270 НК РФ в данном случае не действуют, т.к. здесь имеют место реальные трудовые отношения, а трудовой договор считается заключенным, пусть и не в письменной форме.

Но налоговики, проводя проверку, могут не согласиться с этой точкой зрения, и исключить расходы на оплату труда директора из состава признанных расходов, уменьшающих налог на прибыль или УСН. И вполне возможно свою правоту организации и ее руководителю придется отстаивать в судебном порядке.

При сложившихся обстоятельствах налогоплательщику необходимо запастись необходимыми документами, подтверждающими реальность затрат и их обоснование. К таким документам относятся:

- решение о назначении единственного учредителя на должность директора (генерального директора) организации;

- приказ о вступлении в должность;

- штатное расписание;

- табели учета рабочего времени;

- документы по выплате заработной платы (платежные ведомости, расходные кассовые ордера).

Сдавать ли СЗВ-СТАЖ на директора-единственного учредителя, узнайте здесь.

Итоги

Трудовые отношения с директором-единственным учредителем считаются установленными на основании решения учредителя. Но налоговики в случае отсутствия трудового договора, могут исключить расходы на зарплату директору, уменьшающие прибыль или УСН.

Источники:

- Налоговый кодекс РФ

- Трудовой кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Расходы по налогу на прибыль — перечень

Расходы по налогу на прибыль: общие правила

Классификация расходов для налогообложения

Производственные расходы

Внереализационные расходы

Необлагаемые расходы

Прямые и косвенные расходы по налогу на прибыль: перечень

Нормируемые расходы по налогу на прибыль в 2017–2018 годах

Методы признания расходов в НУ

Расходы по налогу на прибыль: общие правила

Общие требования к расходам по налогу на прибыль всем известны. Согласно п. 1 ст. 252 НК РФ это:

- обоснованность расходов;

- их документальное подтверждение;

- а также связь с деятельностью, от которой предполагается получить доход.

На первый взгляд все просто и предельно понятно, а главное, логично. Указанные ограничения призваны отсечь все возможности для злоупотреблений и попытки руководства или собственников получить какую-либо личную выгоду за счет компании и в конечном счете бюджета (в виде экономии на уплате налога).

При этом соблюдение указанных требований поначалу не кажется сложным. Однако на практике вопрос признания расходов для налога на прибыль является одним из ключевых в налогообложении организаций. Он порождает не меньше споров, чем порядок вычетов по НДС. А стоящие на страже интересов бюджета контролеры тщательно рассматривают каждый расход организации и при малейшем подозрении пытаются убрать затраты из базы, что ведет к доначислению налога.

Следовательно, указанные требования нужно не просто знать, а уметь применять их в учетной работе.

Узнать все об условиях признания расходов в «прибыльных» целях вам поможет эта статья.

Об отдельных нюансах документального оформления расходов читайте в статьях:

Классификация расходов для налогообложения

Перечень расходов по налогу на прибыль и их классификация тоже определены в НК РФ. Прежде всего, они подразделяются:

- на расходы на производство и реализацию;

- внереализационные расходы;

- расходы, не учитываемые в целях налога на прибыль.

По-другому их можно разделить:

- на прямые и косвенные;

- учитываемые и не учитываемые при расчете налога на прибыль.

Правильное отнесение расходов в рамках той или иной классификации непосредственно влияет на сумму налога к уплате. Все без исключения материалы данной рубрики призваны помочь вам верно определить характер расходов и порядок их учета в налоговой базе. Остановимся на некоторых чуть подробнее.

Производственные расходы

Итак, I классификационная группа затрат— это расходы по основной деятельности. К ним относятся следующие:

- Материальные расходы. Это расходы на покупку всех видов сырья, материалов, комплектующих, инвентаря, работ и услуг производственного характера и др.

Об особенностях и нюансах учета этих расходов подробно рассказывается в этой статье.

- Расходы на оплату труда. И это не только зарплата, а гораздо более широкий спектр начислений в пользу работников: премии, различные доплаты и компенсации, оплата по среднему заработку за законно неотработанные периоды, увольнительные и т. п.

И это не только зарплата, а гораздо более широкий спектр начислений в пользу работников: премии, различные доплаты и компенсации, оплата по среднему заработку за законно неотработанные периоды, увольнительные и т. п.

И это не только зарплата, а гораздо более широкий спектр начислений в пользу работников: премии, различные доплаты и компенсации, оплата по среднему заработку за законно неотработанные периоды, увольнительные и т. п.

Общим вопросам «зарплатных» расходов посвящена данная статья.

Другие наши материалы помогут вам верно учесть в расходах:

Нюансы учета см. здесь и здесь;

О них мы писали здесь.

- надбавки к зарплате;

О них читайте эту публикацию.

- и другие расходы.

- Суммы начисленной амортизации. Определиться с ее методом и верно рассчитать суммы вам помогут наши статьи:

- Прочие расходы. Это все иные расходы, помимо перечисленных выше. Например, на аренду, командировки и т. п.

Это все иные расходы, помимо перечисленных выше. Например, на аренду, командировки и т. п.

Это все иные расходы, помимо перечисленных выше. Например, на аренду, командировки и т. п.

Основные вопросы их учета ищите в данной статье.

Внереализационные расходы

К этой группе расходов относятся расходы, которые не связаны с производством и реализацией, а также некоторые убытки.

Подробнее читайте здесь.

Один из видов внереализационных расходов, достаточно часто встречающихся на практике, — проценты по долговым обязательствам, например, по кредитам и займам. Для них ст. 269 НК РФ предусмотрен специальный порядок учета.

Подробнее об этом порядке читайте здесь и здесь.

Текущая ситуация в экономике не совсем благоприятна. В кризисные времена всегда возрастает риск неплатежей. А значит, гораздо чаще возникает вопрос об учете сомнительных и безнадежных долгов. Конечно, мы не могли обойти его стороной.

Конечно, мы не могли обойти его стороной.

Грамотно сформировать «сомнительный» резерв вам поможет наш материал «Порядок формирования резервов по сомнительным долгам».

А о том, что нового в формировании резерва появилось с 2017 года, читайте в статье «Изменился порядок расчета резерва по сомнительным долгам».

Отдельную статью мы посвятили процедуре списания просроченной дебиторки.

Все подробности — здесь.

Необлагаемые расходы

Перечень расходов, не учитываемых для налога на прибыль, определен в ст. 270 НК РФ. Указанные в ней расходы никогда не уменьшат вашу прибыль. Их список достаточно обширен и разнообразен.

Ключевые и наиболее часто встречающиеся расходы мы рассматриваем здесь.

Прямые и косвенные расходы по налогу на прибыль: перечень

Деление расходов на прямые и косвенные производится по признаку их связи с производством. Общий порядок такого деления закреплен в ст. 318 НК РФ.

Общий порядок такого деления закреплен в ст. 318 НК РФ.

Так, к прямым относят материальные затраты, оплату труда производственного персонала и амортизацию производственных ОС. Все остальные затраты являются косвенными.

Конкретный перечень прямых расходов компания определяет самостоятельно.

О том, как это сделать, читайте здесь.

Правильное распределение расходов чрезвычайно важно, поскольку период признания прямых расходов совсем иной, нежели косвенных. А значит, ошибка в квалификации может привести к неправильному разнесению расходов по периодам, занижению налоговой базы в одном из них и переплате по налогу в другом. Вот почему одним материалом на данную тему мы не ограничились.

Разделению расходов на прямые и косвенные посвящена еще одна статья нашего сайта.

Немного забегая вперед, отметим, что делить расходы на прямые и косвенные вы должны с учетом специфики вашей деятельности и экономического обоснования. Иначе налоговики пересчитают налог так, как сочтут нужным, и, скорее всего, докажут свою правоту в суде.

Иначе налоговики пересчитают налог так, как сочтут нужным, и, скорее всего, докажут свою правоту в суде.

См., например, «Аренду производственных помещений могут не признать косвенным расходом».

Нормируемые расходы по налогу на прибыль в 2017–2018 годах

Некоторые расходы уменьшают налог на прибыль не полностью, а в определенных пределах — по нормам, установленным НК РФ. Например:

- представительские;

Их учет подробно описан в данной статье.

О них читайте здесь.

- на создание некоторых резервов и др.

Расходы сверх норм учитываются за счет прибыли после налогообложения.

Виды нормируемых затрат, размеры нормативов и порядок их расчета нужно знать, чтобы не завысить расходы и не занизить налог.

Мы свели для вас нормативы в единую таблицу «Нормативы, предусмотренные НК РФ».

Методы признания расходов в НУ

Важно не только правильно классифицировать расходы, но и определить верную дату их включения в налоговую базу. А эта дата зависит от того, какой метод учета доходов и расходов вы выбрали. Всего таких методов 2:

- метод начисления, когда расходы признаются в периоде их несения независимо от периода оплаты;

- кассовый метод — по оплате.

У каждого из них свои особенности, достоинства и недостатки. Кроме того, есть совершенно четкое ограничение на применение кассового метода признания доходов и расходов.

Выбрать оптимальный метод вам помогут такие стать и данной рубрики, как:

Указанные статьи— всего лишь малая часть того, что представлено в данном подразделе нашего сайта. Он постоянно пополняется новыми актуальными и полезными материалами. Заходите в него почаще и будете знать об учете расходов все.

Страховые взносы на налог на прибыль

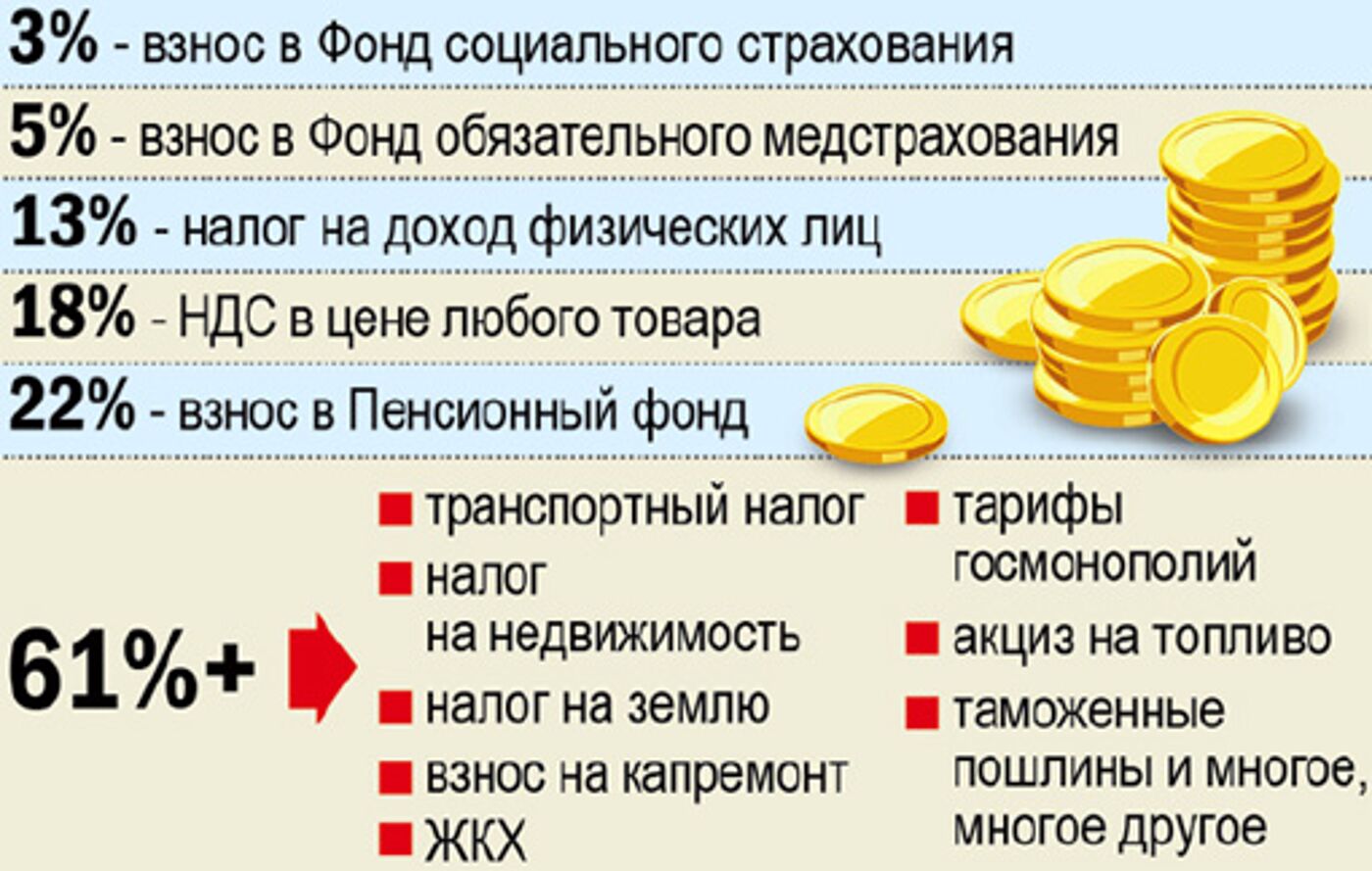

Организации, осуществляющие выплаты работникам, обязаны отчислять с их заработной платы страховые взносы на пенсионное, медицинское и социальное страхование. До конца 2016 года данная обязанность была предусмотрена Федеральным законом от 24 июля 2009 года № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования». С начала 2017 года данный нормативный акт отменен, вместо него аналогичные требования представлены в новой главе 34 Налогового кодекса. Кроме того, не теряет своей актуальности Федеральный закон от 24 июля 1998 года № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», предусматривающий в добавление к выше описанным перечислением так называемые взносы на травматизм.

Для большинства компаний тариф, который применяется по основному блоку взносов, равен 30% от суммы начисленной заработной платы. Взносы от несчастных случаев на производстве и профессиональных заболеваний могут колебаться от 0,2% до 8,5% в зависимости от класса профессионального риска, проще говоря, от степени опасности деятельности, которую ведет организация, и в которой заняты ее работники.

Как видите, при высоких уровнях заработной платы либо же при большой доле зарплатных выплат в составе затрат компании страховые отчисления также могут играть не последнюю роль. Поэтому вполне естественно, что страховые взносы в налоге на прибыль учитываются в составе расходов.

Страховые расходы в налоге на прибыль

Надо отметить, что в составе налоговой базы по прибыли учитываются самые разнообразные затраты при условии их экономической обоснованности и документального подтверждения.

Возможность учета страховых взносов с заработной платы сотрудников и иных вознаграждений в составе расходов по налогу на прибыль предусмотрена подпунктом 1 пункта 1 статьи 264 Налогового кодекса. Собственно содержащийся в нем постулат и делает учет таких затрат обоснованным. Документальное подтверждение в данном случае – трудовой договор с работником, по которому начисляется заработная плата, различные приказы на выплаты дополнительных премий, а также вышеупомянутые нормативные акты, которые обязывают перечислять взносы с подобных выплат физлицам. Возможность же учитывать в расходах по прибыли сами зарплатные выплаты предусмотрена в статье 255 Налогового кодекса. Проще говоря, это своеобразная связка расходов, уменьшающих налоговое бремя: зарплатные выплаты плюс взносы по ним.

В то же время в некоторых случаях страховые взносы в налоге на прибыль учитываются даже в том случае, когда основная зарплатная выплата налоговую базу не уменьшает.

О такой возможности рассказывается, в частности, в письме Минфина от 25 апреля 2016 года №03-03-06/1/23678. Дело в том, что даже если сами суммы, перечисляемые сотрудникам, не относятся к расходам по налогу на прибыль, но взносы по ним необходимо перечислять в рамках выше упомянутых законов, то этот факт является достаточным обоснованием для учета таких платежей в прибыльной налоговой базе. Тем более, что в перечне прописанных в статье 270 Налогового кодекса исключений – затрат, которые нельзя учесть при расчете налога на прибыль, страховые взносы не значатся.

Налог на прибыль и оплата труда Текст научной статьи по специальности «Экономика и бизнес»

НАЛОГ НА ПРИБЫЛЬ И ОПЛАТА ТРУДА

В. В. АВДЕЕВ, консультант по налогам и сборам

Заработная плата представляет собой вознаграждение за труд в зависимости от квалификации, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты и стимулирующие надбавки. Рассмотрим порядок учета расходов на оплату труда для налогообложения прибыли организаций, а также какие затраты включаются в состав расходов на оплату труда.

Обратимся к нормам трудового законодательства. Определение заработной платы содержится в ст. 129 Трудового кодекса РФ (ТК РФ). Согласно этой статье компенсационные выплаты — это доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, а также за работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, иные выплаты компенсационного характера. Стимулирующие выплаты — это доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты.

Статья 255 Налогового кодекса РФ (НК РФ) устанавливает порядок учета расходов на оплату труда для исчисления налога на прибыль организаций, их перечень.

Согласно ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда. В расходы на оплату труда включаются премии и единовременные поощрительные начисления, а также расходы, связанные с содержанием работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Несмотря на то, что ст. 255 НК РФ состоит из 25 пунктов, перечень расходов, относимых к затратам на оплату труда, остается открытым. Ос-

тановимся на самых распространенных расходах, предусмотренных НК РФ, и приведем разъяснения контролирующих органов.

Суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми у налогоплательщика формами и системами оплаты труда (п. 1 ст. 255 НК РФ). При квалификации начисляемых в пользу работника сумм в качестве заработной платы следует исходить из того, что размер оплаты труда считается установленным, если из условий трудового договора можно достоверно определить, какая сумма заработной платы причитается работнику за фактически выполненный объем работы. По мнению Минфина России и ФНС России, содержащемуся в совместном письме от 12.01.2009 № ВЕ-22-3/6@ «О порядке учета в целях налогообложения расходов организации, связанных с предоставлением иногородним работникам жилого помещения» (далее — Письмо № ВЕ-22-3/6@), размер оплаты труда считается установленным, если работник, не получив причитающуюся по условиям трудового договора оплату труда в денежном или натуральном выражении, может, исходя из условий трудового договора, потребовать от работодателя оплатить за выполненный объем работ конкретную сумму денежных средств.

Заработная плата в соответствии со ст. 131 ТК РФ выплачивается в денежной форме в валюте РФ, т. е. в рублях. В то же время в соответствии с коллективным или трудовым договором по письменному заявлению работника оплата труда может производиться и в других формах, не противоречащих российскому законодательству и международным договорам РФ.

Как отмечено в Письме № ВЕ-22-3/6@, если оплата жилья для проживания работников предусмотрена в трудовом договоре и оговорен ее

конкретный размер, то подобная выплата может рассматриваться как составная часть заработной платы, выплачиваемой в неденежной форме. Таким образом, если предоставление квартиры для проживания работников будет являться условием трудового договора и рассматриваться сторонами как обязанность работодателя выплачивать часть заработной платы в неденежной форме (с конкретным определением размера этой части), то подобные расходы следует учитывать для налогообложения прибыли в составе расходов на оплату труда.

В Письме № ВЕ-22-3/6@ также обращено внимание, если по условиям коллективного договора иногородним работникам предусмотрена выплата денежной компенсации за оплату жилья, то следует исходить из того, что подобные выплаты по ст. 255 НК РФ не являются оплатой за выполнение трудовых функций работником. Указанные выплаты следует рассматривать как выплаты в пользу работников, которые на основании п. 29 ст. 270 НК РФ не учитываются для налогообложения прибыли.

Многие организации формируют отчетность по Международным стандартам финансовой отчетности (МСФО). Расходы на оплату труда сотрудников, формирующих отчеты по стандартам МСФО, по мнению специалистов УФНС России по г. Москве, изложенному в письме от 03.04.2007 № 20-12/0301066, могут быть учтены при исчислении налоговой базы по налогу на прибыль только в том случае, если в отношении организации установлена обязанность представлять финансовую отчетность согласно стандартам МСФО.

Часто возникают вопросы, можно ли учесть в составе расходов на оплату труда затраты, которые носят социальный характер, произведенные в пользу работников или иных лиц на оплату туристических путевок, приобретение подарочных сертификатов на отдых и посещение салонов красоты, компенсации расходов за использование личного автомобиля, оплату учебы детей в дошкольных учреждениях и школах.

В соответствии с пп. 21, 29 ст. 270 НК РФ при определении налоговой базы не учитываются расходы в виде затрат на любые виды вознаграждений работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов), на оплату путевок на лечение и отдых, экскурсии и путешествия, занятия в спортивных секциях, кружках или клубах, посещения культурно-зрелищных или спортивных мероприятий, на оплату товаров для личного потребления работников, а также другие

аналогичные расходы, произведенные в пользу работников.

Таким образом, расходы организации, перечисленные выше, которые носят социальный характер и произведены в пользу работника или иных лиц, не учитываются для целей налогообложения прибыли независимо от того, предусмотрены они трудовыми договорами или нет. Таково мнение сотрудников УФНС России по г. Москве, содержащееся в письме от 22.02.2007 № 20-12/016779.

В письме Минфина России от 11.02.2010 № 03-03-06/1/66 дан ответ на вопрос о том, можно ли учесть расходы на оплату труда работников, если организация не имеет выручки от реализации товаров, работ и услуг, но получает внереализационные доходы. Из письма следует, что отсутствие у налогоплательщика в отчетном периоде доходов от реализации не препятствует учесть для налогообложения прибыли расходы, связанные с производством и реализацией, к которым относятся и расходы на оплату труда.

Начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели (п. 2 ст. 255 НК РФ). Как было сказано в предыдущем разделе, п. 21 ст. 270 НК РФ определено, что при исчислении налоговой базы не учитываются расходы на любые виды вознаграждения, предоставляемые руководству или работникам, помимо вознаграждения, выплачиваемого на основании трудовых договоров (контрактов). Согласно письму Минфина России от 06.03.2007 № 03-03-06/1/151, если выплата премии предусмотрена трудовым и (или) коллективным договором, то такие расходы должны учитываться при определении налоговой базы по налогу на прибыль. Аналогичное мнение высказано в письмах Минфина России от 19.03.2007 № 03-03-06/1/158, от 22.08.2006 № 03-03-05/17.

Специалисты УФНС России по г. Москве в письме от 04.04.2007 № 21-11/030637@ уточняют, что расходы, связанные с выплатой премий работникам организаций, должны быть не только предусмотрены трудовыми или коллективными договорами, но и непосредственно связаны с производственной деятельностью организации.

В более поздних письмах Минфина России от 05.02.2008 № 03-03-06/1/81, от 27.11.2007 № 03-0306/1/827 сказано, что расходы по выплате премий работникам могут быть учтены для налогообло-

жения на основании положения о премировании работников, но при условии, что в трудовых договорах, заключенных с работниками, дается отсылка на это положение.

В организациях, созданных в форме ЗАО или ОАО, по решению общего собрания акционеров выплачиваются вознаграждения членам совета директоров и членам ревизионной комиссии, состоящим в штате акционерного общества. В письмах Минфина России от 19.04.2007 № 03-04-06-02/80, от 10.04.2007 № 03-04-06-02/72 сказано, что когда такие выплаты предусмотрены законодательством РФ, коллективным и (или) трудовым договорами и если вознаграждения выплачиваются за выполнение членами совета директоров и членами ревизионной комиссии функций, непосредственно связанных с производством и реализацией продукции (работ, услуг), то данные расходы можно учесть для целей налогообложения прибыли (кроме расходов, предусмотренных п. 21 ст. 270 НК РФ).

Премирование сотрудников к праздничным, юбилейным датам (50, 55, 60-летию со дня рождения), если такие выплаты не относятся к выплатам стимулирующего характера, не могут быть учтены в составе расходов на оплату труда работодателя, о чем говорится в письмах Минфина России от 17.10.2006 № 03-05-02-04/157, от 22.05.2007 № 03-03-06/1/287. Аналогичное мнение содержит письмо Минфина России от 22.02.2011 № 03-03-06/4/12, в котором, в частности, сказано, что расходы в виде выплат в связи с профессиональными праздниками, знаменательными датами, персональными юбилейными датами и иные подобные выплаты не соответствуют требованиям ст. 252 НК РФ, так как они не связаны с производственными результатами работников.

Если премирование работников за выполнение особо важных заданий не предусмотрено системой премирования организации и не включено в трудовые договоры, оснований для уменьшения налоговой базы по налогу на прибыль на сумму выплаченной премии, по мнению Минфина России, изложенному в письме от 14.05.2007 № 03-0306/4/59, не имеется.

Выплаты премий работникам за эффективный добросовестный труд, высокие профессиональные достижения и стабильные производственные показатели могут быть учтены в составе расходов на оплату труда (письмо Минфина России от 24.12.2008 № 03-03-06/1/719).

Расходы на выплату премий, которые не предусмотрены трудовым и (или) коллективным

договором, положением об оплате труда, премировании и социальном обеспечении работников, не учитываются при формировании налоговой базы для исчисления налога на прибыль. Такой вывод следует из письма УФНС России по г. Москве от 19.12.2008 № 19-12/118853.

Начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам, производимые в соответствии с законодательством РФ (п. 3 ст. 255 НК РФ). Данные начисления, в частности, производятся:

— за работу в ночное время;

— за работу в многосменном режиме;

— за совмещение профессий, расширение зон обслуживания;

— за работу в тяжелых, вредных, особо вредных условиях труда;

— за сверхурочную работу и работу в выходные и праздничные дни.

Согласно ст. 282 ТК РФ совместительством является выполнение работником другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время. Причем работник может выполнять работу по совместительству как по месту своей основной работы, так и в других организациях. В общем случае продолжительность рабочего времени при работе по совместительству не должна превышать 4 ч в день.

Расходы на оплату труда совместителя могут уменьшать налоговую базу по налогу на прибыль организаций в пределах суммы, не превышающей размер оплаты труда, предусмотренный для совместителей ст. 284 и 285 ТК РФ, исходя из должностного оклада, определенного коллективным договором организации для совмещаемой штатной единицы, о чем сказано в письме Минфина России от 01.02.2007 № 03-03-06/1/50.

Безопасными условиями труда согласно ст. 209 ТК РФ признаются условия, при которых воздействие на работающих вредных и (или) опасных производственных факторов исключено либо уровни их воздействия не превышают установленных нормативов.

Иными словами, не признаются вредными условия труда, в которых уровни воздействия вредных производственных факторов не превышают установленных нормативов. По мнению Минфина России (письма от 18.07.2007 № 03-04-06-01/192,

от 01.08.2007 № 03-03-06/4/104), расходы организации по бесплатной выдаче молока работникам организации в таких условиях не относятся к компенсационным выплатам и при формировании налоговой базы по налогу на прибыль организаций не учитываются.

Обращаем внимание на письмо ФНС России от 06.09.2011 ЕД-4-3/14453@, в котором отмечено, что в составе расходов на оплату труда на основании п. 3 ст. 255 НК РФ могут быть включены выплаты компенсационного характера для работников, занятых на тяжелых работах, работах с вредными и (или) опасными условиями и иными особыми условиями труда, установленные работодателем в локальном нормативном акте (коллективном договоре, трудовом договоре) по результатам аттестации рабочих мест.

Расходы работодателя, связанные с компенсацией расходов сотрудников, работа которых носит разъездной характер, могут быть включены в состав расходов на оплату труда для налогообложения прибыли. Такого мнения придерживаются специалисты Минфина России в письмах от 01.06.2007 № 03-03-06/1/358, от 24.04.2007 № 03-04-06-01/129, от 19.04.2007 № 03-03-06/1/250, от 18.04.2007 № 03-04-06-01/124.

Можно ли отнести к расходам по оплате труда надбавки, выплачиваемые работникам за вахтовый метод работы взамен суточных? В ответ на этот вопрос специалисты Минфина России в письме от 02.09.2011 № 03-04-06/0-197 отметили, что если коллективным договором, локальным нормативным актом, принятым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором предусмотрена выплата надбавки за вахтовый метод работы за каждый день пребывания в местах производства работ в период вахты, то в соответствии с п. 3 ст. 255 НК РФ такие затраты могут быть отнесены к расходам на оплату труда и уменьшать налоговую базу по налогу на прибыль организаций.

Сверхурочная работа должна оплачиваться в повышенном размере независимо от того, соблюден ли порядок привлечения к сверхурочным работам (в том числе если количество отработанных сверхурочных часов превышает 120 ч в году). Согласно письмам Минфина России от 22.05.2007 № 03-0306/1/278, от 07.11.2006 № 03-03-04/1/724 оплату сверхурочной работы следует рассматривать для целей налогообложения прибыли как обоснованный расход.

Нередко дни отъезда работников в командировку и дни прибытия из командировки приходятся на выходные или праздничные дни. Как отмечено в письме Минфина России от 04.02.2009 № 0303-06/1/39, если правила внутреннего распорядка, утвержденные руководителем организации, предусматривают режим работы в выходные и праздничные дни, затраты, связанные с выплатой компенсации работникам за дни отъезда в командировку и дни прибытия из командировки, приходящиеся на выходные дни, могут быть учтены в составе расходов на оплату труда при их соответствии критериям, установленным п. 1 ст. 252 НК РФ. Не изменили своей позиции финансисты и в 2011 г., что подтверждает письмо Минфина России от 31.01.2011 № 03-03-06/1/41.

Расходы на приобретение (изготовление) выдаваемых в соответствии с законодательством РФ работникам бесплатно либо продаваемых работникам по пониженным ценам фирменной одежды и обмундирования (в части стоимости, не компенсируемой работниками), которые остаются в личном постоянном пользовании работников. В таком же порядке учитываются расходы на приобретение или изготовление организацией фирменной одежды и обуви, которые свидетельствуют о принадлежности к ней работников (п. 5 ст. 255 НК РФ).

Как сказано в письме Минфина России от 25.06.2007 № 03-03-06/1/394, расходы на приобретение для своих сотрудников фирменной одежды, находящейся в собственности организации, она не вправе отнести к расходам для налогообложения прибыли на основании п. 5 ст. 255 НК РФ.

В случаях, не предусмотренных п. 5 ст. 255 НК РФ, стоимость фирменной одежды, приобретенной организацией для своих сотрудников, не учитывается в составе расходов, уменьшающих налоговую базу по налогу на прибыль, даже в том случае, если обязанность работодателя по оплате расходов на приобретение фирменной одежды зафиксирована в трудовом или коллективном договоре. Таково мнение, содержащееся в письме Минфина России от 18.02.2008 № 03-03-06/1/102.

Аналогичная позиция изложена в письме Минфина России от 05.07.2011 № 03-03-06/2/109, в котором также высказано мнение, что расходы на фирменную одежду и обувь, которая не передается работникам в собственность, могут быть учтены в составе материальных расходов в качестве расходов на приобретение другого имущества, не являюще-

гося амортизируемым на основании подп. 3 п. 1 ст. 254 НК РФ.

Следует отметить, что фирменная одежда предназначена содержать и доводить до сведения потребителей наглядную информацию о принадлежности работника к конкретной организации. Поэтому фирменная одежда должна быть выполнена в единой цветовой гамме и содержать товарный знак или логотип фирмы, ее символику. Причем товарный знак (логотип, символика) должен быть нанесен непосредственно на одежду, а не содержаться на значке, галстуке, косынке или жилете.

По мнению Минфина России, высказанному в письме от 02.04.2009 № 03-03-06/1/207, предусмотренная условиями трудового договора выплата денежной компенсации сотрудникам организации за приобретение одежды, соответствующей корпоративным стандартам, для налогообложения прибыли может быть учтена только в том случае, если одежда свидетельствует о принадлежности сотрудников к этой организации.

Начисления работникам, высвобождаемым в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников налогоплательщика (п. 9 ст. 255 НК РФ). Согласно ст. 180 ТК РФ работодатель в связи с ликвидацией организации, сокращением численности или штата работников с письменного согласия работника имеет право расторгнуть с ним трудовой договор без предупреждения об увольнении за 2 мес. с одновременной выплатой дополнительной компенсации в размере двухмесячного среднего заработка.

Суммы выплат увольняемому работнику, установленные ст. 180 ТК РФ, как отмечено в письме Минфина России от 11.03.2009 № 03-04-06-01/54, учитываются в составе расходов на оплату труда, уменьшающих налоговую базу по налогу на прибыль организаций.

В исключительных случаях средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения по решению органа службы занятости населения при условии, если в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен.

Начисления работникам-пенсионерам, высвобождаемым в связи с сокращением численности или штата работников налогоплательщика, в течение 3 мес. со дня увольнения при выполнении необходимых условий учитываются в составе расходов по

оплате труда на основании п. 9 ст. 255 НК РФ, о чем сказано в письме Минфина России от 15.03.2006 № 03-03-04/1/234.

Вопрос о порядке учета для налогообложения начислений работникам-пенсионерам, высвобождаемым в связи с сокращением численности или штата работников организации, расположенной в районах Крайнего Севера, в виде среднего месячного заработка за 4—6 мес. со дня увольнения рассмотрен в письме ФНС России от 09.06.2010 № ШС-37-3/3837@. Указанные начисления работникам организаций, расположенных в районах Крайнего Севера, осуществляются на основании ст. 318 ТК РФ, которой определено, что в исключительных случаях средний месячный заработок сохраняется за уволенным работником в течение четвертого, пятого и шестого месяцев со дня увольнения по решению органа службы занятости населения при условии, если в месячный срок после увольнения работник обратился в этот орган и не был им трудоустроен.

Роструд письмом от 11.02.2010 № 594-ТЗ (далее — Письмо № 594-ТЗ) разъясняет, что, исходя из ч. 2 ст. 318 ТК РФ, органы службы занятости населения своим решением вправе охарактеризовать случай, когда уволенный в связи с ликвидацией либо сокращением численности или штата сотрудников организации работник не был трудоустроен за время, в течение которого за ним сохраняется средний месячный заработок на период трудоустройства при условии, что этот работник обратился в орган службы занятости населения в месячный срок после увольнения, как исключительный и сохранить за ним в течение четвертого, пятого и шестого месяцев со дня увольнения средний месячный заработок.

Редакция ч. 2 ст. 318 НК РФ предполагает, что перечень условий, при наличии которых органы службы занятости принимают решение о сохранении в исключительных случаях среднего месячного заработка за уволенным работником в течение четвертого, пятого и шестого месяцев со дня увольнения, является исчерпывающим.

Под понятием «уволенный работник» в данном случае следует понимать любое физическое лицо, у которого до расторжения трудового договора в связи с ликвидацией организации либо сокращением численности или штата работников имели место трудовые отношения с определенным работодателем.

Роструд в Письме № 594-ТЗ сообщает, что у органов службы занятости нет достаточных оснований для принятия в отношении пенсионеров решений об отказе в сохранении за ними среднего месячного

заработка в течение четвертого — шестого месяцев со дня увольнения в порядке ч. 2 ст. 318 ТК РФ и выдачи им соответствующих документов (справок) при соблюдении изложенных условий.

Таким образом, начисления работникам-пенсионерам, высвобождаемым в связи с сокращением численности или штата работников организации, расположенной в районах Крайнего Севера, в виде среднего месячного заработка за четвертый — шестой месяцы со дня увольнения при соблюдении условий, указанных в ст. 318 ТК РФ, учитываются в составе расходов на оплату труда на основании п. 9 ст. 255 НК РФ.

Надбавки, обусловленные районным регулированием оплаты труда, в том числе начисления по районным коэффициентам и коэффициентам за работу в тяжелых природно-климатических условиях (п. 11 ст. 255 НК РФ).

Статьями 316, 317 ТК РФ установлена обязанность по начислению процентных надбавок и районных коэффициентов работникам, работающим в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях. Следовательно, указанные начисления учитываются для налогообложения прибыли в составе расходов на оплату труда в полном размере.

В соответствии со ст. 316 ТК РФ, а также ст. 10 Закона РФ от 19.02.1993 № 4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях» (далее — Закон № 4520-1) размер районного коэффициента и порядок его применения для расчета заработной платы работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, устанавливаются Правительством РФ.

Таким образом, Правительство РФ устанавливает размер районного коэффициента к заработной плате работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, который применяется всеми организациями, расположенными на этой территории. Вместе с тем до настоящего времени такого нормативного правового акта не принято, на что обращено внимание в письме УФНС России по г. Москве от 29.12.2008 № 19-12/121863. В этом письме также сказано, что на основании ст. 423 ТК РФ в настоящее время следует руководствоваться размерами районных коэффициентов к заработной плате, установленных решениями органов государственной власти СССР или федеральных органов государственной

власти, в частности, постановлением Правительства РФ от 17.04.2006 № 216.

Следовательно, если начисление районного коэффициента к заработной плате работников предусмотрено заключенными с ними трудовыми договорами, а работники осуществляют свои трудовые обязанности в обособленных подразделениях организации, расположенных в районах Крайнего Севера либо приравненных к ним местностях, то организация может учитывать для налогообложения прибыли расходы на оплату труда с учетом районных коэффициентов, законодательно установленных для этой местности и действующих в настоящее время.

В письме ФНС России от 22.10.2009 № 3-2-09/223@ «О порядке учета в целях налогообложения прибыли расходов по выплате районного коэффициента к заработной плате работникам филиала организации» также обращено внимание на то, что ТК РФ не предусматривает отдельной нормы для случая, когда только филиал или иное обособленное подразделение организации расположено в местностях, где применяются в установленном порядке районные коэффициенты к заработной плате работников. Таким образом, труд работников организации и (или) ее филиала (обособленного подразделения), расположенных в районах Крайнего Севера и приравненных к ним местностях, оплачивается в повышенном размере с учетом районных коэффициентов и процентных надбавок к заработной плате. Поскольку указанные выплаты являются составной частью оплаты труда, то они должны быть предусмотрены системным положением организации по оплате труда и закреплены в коллективном и трудовом договоре с работником.

Особенностей в отношении надомников в части предоставления рассматриваемых гарантий и компенсаций ТК РФ также не установлено. Согласно абз. 4 ст. 310 ТК РФ на надомников распространяется действие трудового законодательства и иных актов, содержащих нормы трудового права с особенностями, установленными ТК РФ.

Из письма Минфина России от 13.11.2010 № 03-03-06/1/716 следует, что расходы на выплату надбавок, обусловленных районным регулированием оплаты труда, в том числе начислений по районным коэффициентам и коэффициентам за работу в тяжелых природно-климатических условиях, а также надбавки за непрерывный стаж работы в районах Крайнего Севера и на оплату ежегодного дополнительного оплачиваемого отпуска надомнику, проживающему в районе Крайнего Севера, могут

быть учтены в составе расходов на оплату труда организацией-работодателем такого надомника, даже если эта организация расположена в местности, не относящейся к районам Крайнего Севера.

Надбавки за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях, в районах европейского Севера и других районах с тяжелыми природно-климатическими условиями (п. 12 ст. 255 НК РФ). Лицам, работающим в районах Крайнего Севера и приравненных к ним местностях, выплачивается процентная надбавка к заработной плате за стаж работы в данных районах или местностях (ст. 317 ТК РФ).

На основании ст. 316 ТК РФ размер районного коэффициента и порядок его применения для расчета заработной платы работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, устанавливаются Правительством РФ.

Органы государственной власти субъектов РФ и органы местного самоуправления вправе за счет средств, соответственно, бюджетов субъектов РФ и бюджетов муниципальных образований устанавливать более высокие размеры районных коэффициентов для учреждений, финансируемых, соответственно, из средств бюджетов субъектов РФ и муниципальных бюджетов. Нормативным правовым актом субъекта РФ может быть установлен предельный размер повышения районного коэффициента, устанавливаемого входящими в состав субъекта РФ муниципальными образованиями.

Таким образом, размер процентной надбавки к заработной плате за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях и более высокие размеры указанной надбавки устанавливаются Правительством РФ, органами государственной власти субъектов РФ и органами местного самоуправления.

Если выплачиваемая надбавка установлена соответствующим нормативным правовым актом и не превышает установленного таким правовым актом предельного размера, такая надбавка на основании п. 12 ст. 255 НК РФ учитывается в составе расходов на оплату труда в полном размере, что следует из письма Минфина России от 07.02.2011 № 03-03-06/1/81.

Если трудовым договором предусмотрена обязанность работодателя по выплате процентной надбавки за стаж работы в районах Крайнего Севера в размере, превышающем установленную Правительством РФ, органами государственной власти

субъектов РФ и органами местного самоуправления сумму надбавки, то сумма этого превышения будет выплачиваться налогоплательщиком за счет прибыли, оставшейся после уплаты налогов. Такой вывод следует из письма Минфина России от 24.03.2009 № 03-04-06-02/23.

Обратите внимание, установленная только трудовым договором доплата до максимального размера процентной надбавки за стаж работы в районах Крайнего Севера и приравненных к ним местностях в состав расходов на оплату труда на основании п. 12 ст. 255 НК РФ не включается (письмо Минфина России от 08.12.2010 № 03-03-06/1/764).

В письме Минфина России от 11.08.2006 № 0303-04/1/626 рассмотрен вопрос о том, может ли быть учтена для налогообложения прибыли процентная надбавка за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях молодым работникам с первого дня их работы в организации. В письме обращено внимание на то, что в п. 12 ст. 255 НК РФ речь идет о процентных надбавках именно за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях. Действия организаций, выплачивающих надбавки молодым работникам, по мнению специалистов Минфина России, не соответствуют положению п. 12 ст. 255 НК РФ, так как установление для молодежи надбавки к заработной плате с первого дня работы в организации игнорирует условие об учете непрерывного стажа работы. Словом, речь идет не о проживании и общем стаже работы в организациях, расположенных на территории Крайнего Севера и приравненных к ним местностях, а о непрерывном стаже работы в конкретной организации.

Список литературы

1. Налоговый кодекс РФ (часть первая): Федеральный закон от 31.07.1998 № 146-ФЗ.

2. Налоговый кодекс РФ (часть вторая): Федеральный закон от 05.08.2000 № 117-ФЗ.

3. Письмо Минфина России от 11.08.2006 № 0303-04/1/626.

4. Письмо Минфина России от 24.03.2009 № 0304-06-02/23.

5. Письмо Минфина России от 08.12.2010 № 0303-06/1/764.

6. Письмо Минфина России от 07.02.2011 № 0303-06/1/81.

7. Трудовой кодекс РФ: Федеральный закон от 30.12. 2001 № 197-ФЗ.

Как правильно отразить налог на прибыль в 1С. Настройка, расчет и проверка

Маргарита Матевосова

Методист отдела 1С Scloud

Налог на прибыль в 1С рассчитывается в автоматическом режиме. Изначально формируются бухгалтерские проводки в НУ по первичным документам, а затем при закрытии месяца.

Разберем на примере, каким образом формируется налоговая база и происходит расчет налога. Допустим, на предприятии производится продукция, которую это же предприятие продает. Возникает необходимость в закупке материалов и в выдаче зарплаты сотрудникам. В результате база по расчету налога с прибыли составит разницу от реализации произведенной продукции и оплатой труда.

Для учета этих процессов предусмотрен раздел организации «Учетная политика», где устанавливается метод расчета налога на прибыль с принятием ПБУ/18:

Далее формируются документы, по которым производится учет расходов. Сначала поступление материалов:

Данный документ создает проводки в БУ и налоговом учете (НУ, ПР и ВР). Если переменные и временные разницы отсутствуют, то строки останутся пустыми. В другом случае произойдет расчет разниц, на основании которых сформируется налоговая база. В программе 1С имеется встроенный расчет всех сумм по формуле БУ = НУ + ПР + ВР

Обратите внимание, что проводки в НУ отражаться будут только по кредитовому счету. Происходит это потому, что в список НУ в параметре «План счетов» не включены счета по учету НДС. Это соответствует алгоритмам расчета, заложенным в 1С.

Теперь необходимо оформить поступление оборудования и принять его к учету:

Обратите внимание на последнюю вкладку «Амортизационная премия» документа «Принятие к учету ОС»:

Заполнение данной вкладки предполагает уменьшение налоговых выплат на указанный процент:

Учет амортизационной премии происходит по специальному счету «КВ»:

Переходим к еще одному виду расходов – выплата зарплаты, которая оформляется через документ «Начисление зарплаты»:

Если посмотреть движение документа, то увидим проводки по БУ и НУ:

Затем оформляем списание материалов в производство:

В проводках отразятся суммы и по БУ и по НУ:

Отражаем выпуск продукции через оформление документа «Отчет производства за смену».

Можно проверить движение документа. Необходимо помнить, что сумма в проводках не имеет связь с фактическим расходом, а зависит от плановой цены:

Последним документом является реализация готовой продукции, по которому формируются доходы:

После принятия к учету дохода и расхода приступаем к процессу расчета налога на прибыль. Для примера проведем закрытие по трем месяцам, в течение которых происходило движение по всем документам. При этом нужно учесть, что амортизационная премия будет отражаться в следующем месяце после принятия ОС к учету:

В проводках по амортизации будут отражены временные разницы по налоговому учету:

Воспользуемся обработкой «Справка-расчет» для определения отложенных активов и обязательств. Из справки можно получить подробную информацию по формированию расчетов. Итоговая сумма в графе «Признаны Дт 68.04.2 Кт 77 (1)» будет равной проценту налога на прибыль от суммы ВР:

В отчете «Оборотно-сальдовая ведомость» можно просмотреть информацию по 77 счету (Отложенные активы):

После чего формируем обработку «Справка-расчет налога на прибыль»:

Обработка отразит условный расход по налогу на прибыль. Если из условного расхода вычесть сумму по условным обязательствам, то получим размер налога для уплаты в бюджет.

Обязательно после всех действий производим проверку расчета при помощи отчета «Анализ состояния налогового учета по налогу на прибыль»:

Бесплатный калькулятор подоходного налога — рассчитайте налоги

Федеральный подоходный налог

Фотография предоставлена: © iStock.com / Veni

Федеральный подоходный налог с физических лиц, который администрируется налоговой службой (IRS), является крупнейшим источником доходов федерального правительства США. Почти все работающие американцы обязаны ежегодно подавать налоговую декларацию в IRS. В дополнение к этому, большинство людей платят налоги в течение года в виде налогов на заработную плату, которые удерживаются из их зарплат.

Налог на прибыль в США рассчитывается на основе налоговых ставок в диапазоне от 10% до 37%. Налогоплательщики могут снизить свое налоговое бремя и сумму налогов, которые они должны, требуя вычетов и кредитов.

Финансовый консультант поможет вам понять, как налоги соответствуют вашим общим финансовым целям. Финансовые консультанты также могут помочь с инвестиционными и финансовыми планами, включая выход на пенсию, домовладение, страхование и многое другое, чтобы убедиться, что вы готовитесь к будущему.

Расчет ставки подоходного налога

В Соединенных Штатах действует прогрессивная система подоходного налога.Это означает, что для более высоких уровней дохода существуют более высокие налоговые ставки. Это так называемые «предельные налоговые ставки», то есть они применяются не к общему доходу, а только к доходу в определенном диапазоне. Эти диапазоны называются скобками.

Доход, попадающий в определенную группу, облагается налогом по ставке для этой группы В таблице ниже показаны налоговые категории для федерального подоходного налога, и в ней отражены ставки на 2020 налоговый год, которые представляют собой налоги, подлежащие уплате в начале 2021 года.

| В браке, подает совместную регистрацию | |

| Налогооблагаемый доход | Ставка |

|---|---|

| $ 0 — $ 19750 | 10% |

| $ 19750 — $ 80,250 | 12% |

| 80 250 — 171 050 долларов | 22% |

| 171 050 долларов — 326 600 долларов | 24% |

| 326 600 долларов — 414 700 долларов | 32% |

| 414 700 долларов США — 622 037 долларов США | 35% | % |

| В браке, подача отдельно | |

| Налогооблагаемый доход | Ставка |

|---|---|

| $ 0 — $ 9875 | 10% |

| $ 9875 — $ 40,125 | 12% | 22% |

| 85 525 — 163 300 долларов | 24% | 163 300 долл. США — 207 350 долл. США | 32% |

| 207 350 долл. США — 311 025 долл. США | 35% |

| 311 025 долл. США + | 37% |

| Глава домохозяйства | |

| Налоговая ставка | |

|---|---|

| 0 — 14 100 долл. | 10% |

| 14 100 долл. — 53 700 долл. | 12% |

| 53 700 долл. США — 85 500 долл. США | 22% |

| 85 500 долл. США — 163 300 долл. США | 32% |

| 207 350 долл. США — 518 400 долл. США | 35% |

| 518 400 долл. США + | 37% |

Вы заметите, что скобки различаются в зависимости от того, являетесь ли вы холостым, женатым или женатым. глава семьи.Эти разные категории называются статусами подачи. Лица, состоящие в браке, могут подавать документы отдельно или совместно. Хотя часто имеет смысл подавать вместе, в определенных ситуациях подача по отдельности может быть лучшим выбором.

Исходя из ставок в таблице выше, для одного подателя с доходом 50 000 долларов максимальная предельная налоговая ставка составляет 22%. Однако этот налогоплательщик не стал бы платить по этой ставке со всех 50 000 долларов. Ставка на первые 9875 долларов налогооблагаемой прибыли будет составлять 10%, затем 12% для следующих 30 250 долларов, затем 22% для последних 9875 долларов, попадающих в третью скобку.Это связано с тем, что предельные налоговые ставки применяются только к доходам, попадающим в этот конкретный диапазон. Исходя из этих ставок, этот гипотетический получатель $ 50 000 должен $ 6790, что представляет собой эффективную налоговую ставку около 13,6%.

Расчет налогооблагаемого дохода с использованием освобождений и вычетов

Конечно, подсчитать, сколько вы должны в виде налогов, не так просто. Во-первых, ставки федерального налога применяются только к налогооблагаемому доходу. Это отличается от вашего общего дохода, также известного как валовой доход.Налогооблагаемый доход всегда ниже валового дохода, поскольку в США налогоплательщикам разрешается вычитать определенный доход из своего валового дохода для определения налогооблагаемого дохода.

Для расчета налогооблагаемого дохода вы начинаете с внесения определенных корректировок из валового дохода, чтобы получить скорректированный валовой доход (AGI). После того, как вы рассчитали скорректированный валовой доход, вы можете вычесть любые вычеты, на которые вы имеете право (детализированные или стандартные), чтобы получить налогооблагаемый доход.

Обратите внимание, что на федеральном уровне больше нет личных льгот.До 2018 года налогоплательщики могли требовать освобождения от налога, которое снижало налогооблагаемый доход. Однако новый налоговый план, подписанный президентом Трампом в конце 2017 года, отменил личное освобождение.

С вычетами несколько сложнее. Многие налогоплательщики требуют стандартного вычета, размер которого зависит от статуса регистрации, как показано в таблице ниже.

Стандартные вычеты (обновлено в декабре 2020 г.)

| Статус подачи | Стандартная сумма вычета |

|---|---|

| Холост | $ 12 400 |

| В браке, подает совместно | $ 24 800 |

| В браке, подает раздельно | 12 400 долл. |

| Глава домохозяйства | 18 650 долл. |

Однако некоторые налогоплательщики могут захотеть детализировать свои вычеты.Это означает вычитание определенных приемлемых расходов и расходов. Возможные вычеты включают выплаты процентов по студенческому кредиту, взносы в IRA, транспортные расходы и взносы на медицинское страхование для самозанятых лиц. К наиболее распространенным детализированным вычетам также относятся:

- Удержание уплаченных государственных и местных налогов — также известное как вычет ОСВ, он позволяет налогоплательщикам вычитать до 10 000 долларов США из любых государственных и местных налогов на недвижимость, плюс либо их государственные и местные налоги на прибыль, либо налоги с продаж.

- Удержание по уплаченным процентам по ипотеке — Выплаченные проценты по ипотечным кредитам максимум на два дома, при этом они ограничиваются вашей первой задолженностью в размере 1 миллиона долларов. Для домов, приобретенных после 15 декабря 2017 года, эта сумма снизилась до первых 750 000 долларов ипотечного кредита.

- Удержание на благотворительные взносы

- Удержание медицинских расходов, превышающих 7,5% от AGI

Имейте в виду, что большинство налогоплательщиков не перечисляют свои вычеты. Если стандартный вычет больше, чем сумма ваших детализированных вычетов (как для многих налогоплательщиков), вы получите стандартный вычет.

После вычета вычетов из скорректированного валового дохода вы получаете налогооблагаемый доход. Если ваш налогооблагаемый доход равен нулю, это означает, что вы не должны платить подоходный налог.

Как рассчитать федеральные налоговые льготы

© iStock.com / Pgiam

В отличие от корректировок и вычетов, которые применяются к вашему доходу, налоговые льготы применяются к вашему налоговому обязательству, что означает сумму налога, которую вы должны.

Например, если вы подсчитаете, что у вас есть налоговые обязательства в размере 1000 долларов США на основе вашего налогооблагаемого дохода и вашей налоговой категории, и вы имеете право на налоговый кредит в размере 200 долларов США, это уменьшит ваши обязательства до 800 долларов США.Другими словами, вы должны федеральному правительству всего 800 долларов.

Однако налоговые льготы предоставляются только при определенных обстоятельствах. Некоторые кредиты подлежат возврату, что означает, что вы можете получать за них оплату, даже если у вас нет подоходного налога. Напротив, невозмещаемые налоговые льготы могут снизить вашу ответственность не ниже нуля. В приведенном ниже списке описаны наиболее распространенные скидки по федеральному подоходному налогу.

- Налоговый кредит на заработанный доход — это возвращаемый кредит для налогоплательщиков с доходом ниже определенного уровня.Кредит может составлять до 6 660 долларов в год для налогоплательщиков с тремя и более детьми или меньшую сумму для налогоплательщиков с двумя, одним или без детей.

- Кредит на уход за детьми и иждивенцами — это невозмещаемый кредит в размере до 3000 долларов США (на одного ребенка) или 6000 долларов США (на двоих и более детей), связанный с расходами по уходу за детьми, понесенными во время работы или поиска работы.

- Кредит на усыновление — это невозмещаемый кредит, равный определенным расходам, связанным с усыновлением ребенка.

- American Opportunity Tax Credit — это частично возвращаемый кредит в размере до 2500 долларов в год для оплаты вступительных взносов, обучения, учебных материалов и других необходимых расходов в течение первых четырех лет послешкольного образования.

Существует множество других кредитов, включая кредиты на установку энергоэффективного оборудования, кредит на уплаченные иностранные налоги и кредит на выплаты по страхованию здоровья в некоторых ситуациях.

Расчет возврата налога

Фотография предоставлена: © iStock.com / ShaneKato

Получите ли вы возврат налогов, зависит от суммы налогов, уплаченных вами в течение года. Это потому, что они были удержаны из вашей зарплаты. Однако это также зависит от ваших налоговых обязательств и от того, получили ли вы какие-либо возмещаемые налоговые льготы.

При подаче налоговой декларации, если сумма налогов, которую вы должны (ваши налоговые обязательства), меньше суммы, удержанной из вашей зарплаты в течение года, вы получите возмещение разницы. Это наиболее частая причина, по которой люди получают возврат налога.

Если вы не платили налогов в течение года и не имеете налоговой задолженности, но имеете право на получение одного или нескольких возвращаемых налоговых кредитов, вы также получите возмещение, равное возвращаемой сумме кредитов.

Уплата налогов

Если вы не получаете возмещение налога и вместо этого у вас есть задолженность в налоговый день, возможно, есть способ уменьшить неудобства.Во-первых, вы все равно должны вовремя подавать налоговую декларацию. В противном случае вам также придется заплатить пошлину за опоздание.

Если вы не думаете, что можете позволить себе оплатить полный налоговый счет, вам следует заплатить как можно больше и обратиться в IRS. Агентство может предложить вам несколько вариантов оплаты, которые помогут вам оплатить счет. Например, IRS может предложить краткосрочное продление или временно отложить сбор. У вас также может быть возможность оплатить оставшийся счет несколькими платежами.Скорее всего, вы все равно будете платить проценты по просроченному остатку, но в некоторых случаях IRS может даже отказаться от штрафов или сборов. Опять же, вам следует позвонить в агентство по указанному выше номеру, чтобы обсудить варианты.

Когда вы оплачиваете свой налоговый счет, еще одна вещь, которую следует учитывать, — это использовать налоговую службу, которая позволяет вам платить налоги с помощью кредитной карты. Таким образом, вы можете получить по крайней мере ценные вознаграждения по кредитной карте и баллы при оплате счета. IRS разрешило трем платежным системам собирать налоговые платежи с помощью кредитной карты: PayUSAtax, Pay1040 и OfficialPayments.Однако важно помнить, что все три обработчика взимают комиссию в размере почти 2% от вашего платежа за транзакции по кредитным картам. Тем не менее, дважды убедитесь, что любые заработанные вами награды стоят этих дополнительных затрат.

Самым дешевым способом оплаты налоговых счетов по-прежнему является чек или IRS Direct Pay, что позволяет оплачивать счет непосредственно со сберегательного или текущего счета. Все основные налоговые службы предоставят вам инструкции по обоим этим способам оплаты.

Государственные и местные подоходные налоги

Многие штаты, а также некоторые города и округа имеют свои собственные подоходные налоги.Они взимаются в дополнение к федеральному подоходному налогу. В штатах, где действует подоходный налог штата, необходимо подавать отдельную налоговую декларацию штата, поскольку в них действуют свои собственные правила. Если вам интересно узнать о налоговой системе и правилах конкретного штата, посетите одну из страниц, посвященных налогам штата.

Фото предоставлено: © iStock.com / Veni, © iStock.com / Pgiam, © iStock.com / ShaneKato

Калькулятор подоходного налога

Arizona — SmartAsset

Налоги в Аризоне

Краткая информация о налогах штата Аризона

- Подоходный налог: 2.59% — 4,50%

- Налог с продаж: 5,60% — 11,20%

- Налог на имущество: Средняя эффективная ставка 0,62%

- Налог на газ: 18 центов за галлон обычного бензина, 26 центов за галлон дизельного топлива

Аризона была одним из самых быстрорастущих штатов в последние годы, поскольку низкие налоги, возможно, сыграли роль в привлечении людей в пустыню. Среди штатов США ставки налога на прибыль и имущество в Аризоне ниже среднего, а также четвертая по величине ставка налога на газ в стране.С другой стороны, если рассматривать как общегосударственные, так и местные налоги, штат Гранд-Каньон занимает 11-е место по ставке налога с продаж в стране. В целом влияние налоговой системы Аризоны варьируется в зависимости от ваших конкретных финансовых обстоятельств.

Финансовый консультант из Аризоны может помочь вам понять, как налоги соответствуют вашим общим финансовым целям. Финансовые консультанты также могут помочь с инвестиционными и финансовыми планами, включая выход на пенсию, домовладение, страхование и многое другое, чтобы убедиться, что вы готовитесь к будущему.

Подоходный налог штата Аризона

Как и федеральный подоходный налог, подоходный налог штата Аризона имеет ставки, основанные на доходных скобках. Ставки варьируются от 2,59% до 4,50%, при этом более высокие ставки выплачиваются.

Кронштейны подоходного налога

| Единичные налоговые органы | |

| Налогооблагаемый доход в Аризоне | Ставка |

|---|---|

| 0 — 26 500 долларов | 2,59% |

| 26 501–53 000 долларов | 3.34% |

| 53 001 долл. США — 159 000 долл. США | 4,17% |

| 159 001 долл. США + | 4,50% |

| В браке, подача совместно | |

| Аризона Налогооблагаемый доход | Ставка |

|---|---|

| 0 — 53 000 долларов | 2,59% |

| 53 001 — 106 000 долларов | 3,34% |

| 106 001 доллар — 318 000 долларов | 4,17% |

| 318 001 доллар + | 4.50% |

| В браке, подача отдельно | |

| Налогооблагаемый доход в Аризоне | Ставка |

|---|---|

| 0 — 26 500 долларов | 2,59% |

| 26 501 — 53 000 долларов | 27 3,34% |

| 53 001 — 159 000 долларов | 4,17% |

| 159 001 доллар + | 4,50% |

| Глава домохозяйства | |

| Аризона Налоговый доход | Ставка |

|---|---|

| $ 0 — 0 — 0 долларов США — | 2.59% |

| 53 001 долл. США — 106 000 долл. США | 3,34% |

| 106 001 долл. США — 318 000 долл. США | 4,17% |

| 318 001 долл. США + | 4,50% |

Эти ставки применяются к налогооблагаемой прибыли штата Аризона. Отправной точкой для расчета налогооблагаемого дохода штата Аризона является скорректированный федеральный валовой доход (AGI). Отсюда делается ряд вычитаний и добавлений для расчета налогооблагаемого дохода. Например, процентный доход по муниципальным облигациям не штата Аризона подлежит налогообложению и должен быть добавлен к налогооблагаемому доходу.

Однако по большей части расчет налогооблагаемого дохода представляет собой вычитание вычетов и освобождений из валового дохода. Постатейные отчисления в Аризоне очень близки к федеральным постатейным отчислениям. Если вы решите не указывать в своей налоговой декларации штата Аризона, вы можете потребовать стандартный вычет штата Аризона, который составляет 12 400 долларов США для лиц, подающих индивидуальную декларацию, 24 800 долларов США для лиц, подающих совместную декларацию, и 18 650 долларов США для глав семьи. Каждый из них соответствует федеральному стандартному вычету.

Налог с продаж в Аризоне

Вы должны будете заплатить государственные и местные налоги с продаж с покупок, сделанных в Аризоне.Ставка в масштабе штата составляет 5,60%. С учетом всех местных налогов средняя ставка штата составляет 8,40%, что является 11-м по величине в стране. В таблице ниже показаны объединенные налоги штата и округа для каждого округа, а также совокупные ставки налога с продаж штата, округа и города для нескольких городов Аризоны.

Ставки налога с продаж (обновлено в декабре 2020 г.)

| Округ | |||

| Округ | Ставка штата | Ставка округа | Общий налог с продаж |

|---|---|---|---|

| Округ Апач | 5.60% | 0,50% | 6,10% |

| Округ Кочиз | 5,60% | 0,50% | 6,10% |

| Округ Коконино | 5,60% | 1,30% | 6,90% |

| Округ Гила | 5.60% | 1.00% | 6.60% |

| Округ Грэм | 5.60% | 1.00% | 6.60% |

| Округ Гринли | 5.60% | 0.50% | 6,10% |

| Округ Ла-Пас | 5,60% | 2,00% | 7,60% |

| Округ Марикопа | 5,60% | 0,70% | 6,30% |

| Округ Мохаве | 5,60% | 0,00% | 5,60% |

| Округ Навахо | 5,60% | 0,83% | 6,43% |

| Округ Пима | 5,60% | 0,50% | 6.10% |

| Округ Пинал | 5.60% | 1.60% | 7.20% |

| Округ Санта-Крус | 5.60% | 1.00% | 6.60% |

| Округ Явапай | 5.60% | 0,75% | 6,35% |

| Округ Юма | 5,60% | 1,11% | 6,71% |

| Город | |||

| Город | Ставка штата | Округ + городская ставка | Общий налог с продаж |

|---|---|---|---|

| Apache Junction | 5.60% | 4,00% | 9,60% |

| Avondale | 5,60% | 3,20% | 8,80% |

| Buckeye | 5,60% | 3,70% | 9,30% |

| Bullhead City | 5,60% | 2,00% | 7,60% |

| Casa Grande | 5,60% | 3,60% | 9,20% |

| Casas Adobes | 5,60% | 0,50% | 6.10% |