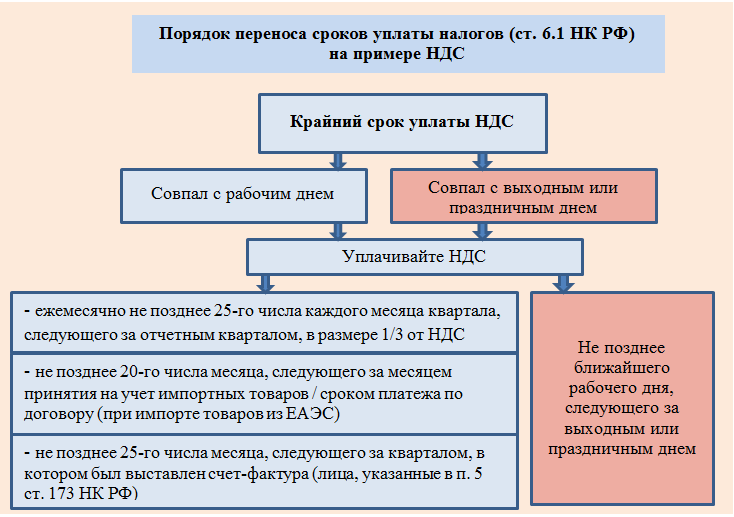

Что делать если поставщик выставил счет с НДС организации или ИП на УСН и ЕНВД — Эльба

Оплачивайте сумму с НДС, если он выделен в счёте

Если поставщик выставил вам счёт с НДС, он работает на общей системе налогообложения и обязан продавать товары с НДС. Оплатите такой счёт с учётом налога. Для этого в назначении платежа напишите «включая НДС 20%». Если этого не сделать, поставщик может вернуть платеж или потребовать отдельной оплаты НДС.

При оплате счёта с НДС у вас дополнительной отчётности не возникает.

Как списать в расходы НДС при покупке товаров и услуг

Если вы на УСН «Доходы минус расходы» и купили товар с НДС, спишите его в расходы одним из способов:

- Включите его в стоимость купленного товара и спишите в расходы одной суммой.

Такой способ возможен в соответствии со статьёй 170 Налогового кодекса.

Такой способ возможен в соответствии со статьёй 170 Налогового кодекса. - Выделите отдельной строкой в расходах — по пункту 1.8 статьи 346.16 Налогового кодекса.

Такой способ возможен в соответствии со статьёй 170 Налогового кодекса.

Такой способ возможен в соответствии со статьёй 170 Налогового кодекса.

Минфин и налоговая предлагают списывать НДС в расходы так:

- Если покупаете основные средства или нематериальные активы, включите НДС в их стоимость.

- Если покупаете товары для перепродажи, спишите НДС отдельно от стоимости товара. Списывайте НДС в расходы по мере реализации товаров покупателям.

Письмо Минфина и письмо налоговой.

На практике налоговая редко за этим следит, ведь дата признания уплаченного НДС в расходах всегда будет одной и той же. Поэтому смело выбирайте любой удобный для вас способ.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Она поможет выставлять счёт-фактуры, сформирует декларацию по НДС и отчётность по УСН.

Сохраняйте счёт-фактуру от поставщика, чтобы подтвердить расход. Если вы письменно договорились работать без счетов-фактур, основанием для списания НДС будут платёжки, кассовые чеки и бланки строгой отчетности. Главное, чтобы в этих документах была выделена сумма НДС.

Переход ип на ндс \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>

Подборка наиболее важных документов по запросу Переход ип на ндс (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Переход ип на ндс

Статьи, комментарии, ответы на вопросы: Переход ип на ндс

Нормативные акты: Переход ип на ндс

«Налоговый кодекс Российской Федерации (часть вторая)» от 05. 08.2000 N 117-ФЗ

08.2000 N 117-ФЗ

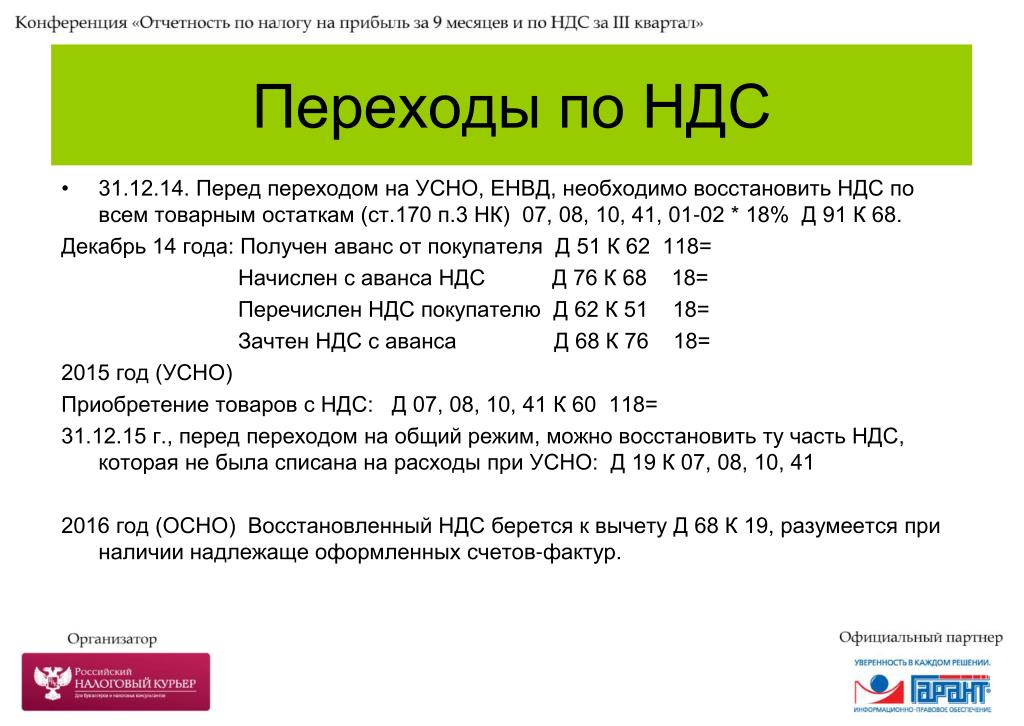

(ред. от 20.04.2021)6. Организации и индивидуальные предприниматели, применявшие упрощенную систему налогообложения, при переходе на общий режим налогообложения выполняют следующее правило: суммы налога на добавленную стоимость, предъявленные налогоплательщику, применяющему упрощенную систему налогообложения, при приобретении им товаров (работ, услуг, имущественных прав), которые не были отнесены к расходам, вычитаемым из налоговой базы при применении упрощенной системы налогообложения, принимаются к вычету при переходе на общий режим налогообложения в порядке, предусмотренном главой 21 настоящего Кодекса для налогоплательщиков налога на добавленную стоимость.

Федеральный закон от 27.11.2018 N 422-ФЗ

(ред. от 08.06.2020)

«О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»2) суммы налога на добавленную стоимость, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, и имущественным правам в порядке, предусмотренном Налоговым кодексом Российской Федерации, не использованным для операций, подлежащих налогообложению налогом на добавленную стоимость, подлежат восстановлению в налоговом периоде перехода на уплату налога, а в случае, если индивидуальный предприниматель переходит на уплату налога с начала квартала, в налоговом периоде, предшествующем переходу на уплату налога.

Может ли ИП платить НДС

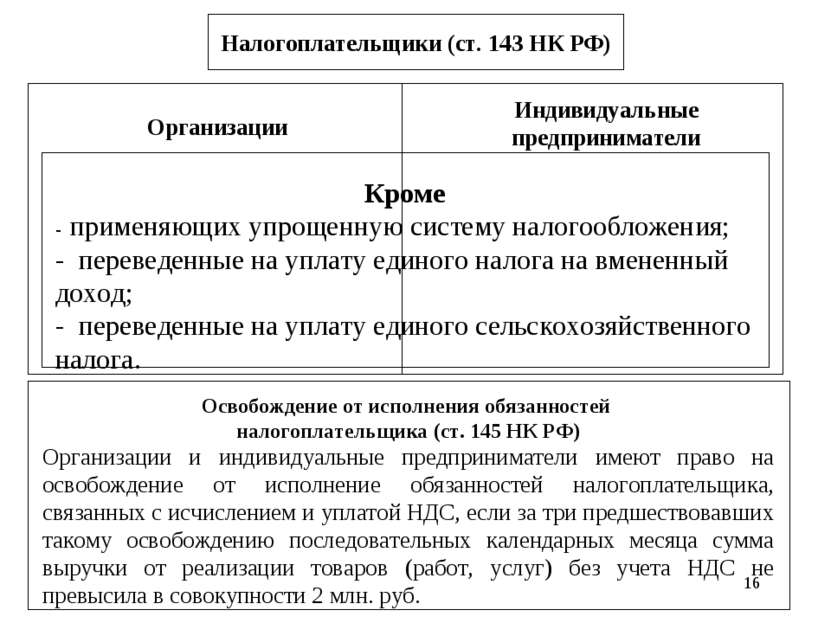

Индивидуальные предприниматели, находящиеся на выгодной и экономичной для них упрощенной системе налогообложения (УСН), не признаются налогоплательщиками по НДС (п. 3 ст. 346.11 НК РФ). При этом, в некоторых случаях обязанность уплаты налога у них возникает. Рассмотрим, может ли ИП платить НДС, работая на «упрощенке».

Возможна ли уплата НДС в добровольном порядке?

Ответим сразу: да, возможна — такое право у «упрощенцев» есть. Согласно п.5 ст.173 НК РФ, находясь на упрощенном спецрежиме, ИП может выделить НДС в счете-фактуре и выставить его своему покупателю. По окончании квартала, до 25 числа, у него возникает обязанность составить декларацию НДС, заполнив 12 раздел, и, соответственно, уплатить налог. Основанием является именно счет-фактура: даже если в договоре прописан НДС, и в платежке от покупателя также выделена сумма налога, без оформления счета-фактуры платить и отчитываться по НДС не нужно. При этом существует важный аспект: начислить УСН предприниматель обязан со всей суммы выручки вместе с начисленным сверху НДС, т.к. налоговую базу уплаченный налог в этом случае не уменьшает.

При этом существует важный аспект: начислить УСН предприниматель обязан со всей суммы выручки вместе с начисленным сверху НДС, т.к. налоговую базу уплаченный налог в этом случае не уменьшает.

В связи с этим возникает другой вопрос: может ли ИП платить НДС на УСН и при этом ставить величину входящего налога к вычету? Нет, законодательно делать это запрещено: выставление счета-фактуры согласно п.5 ст.173 – это исключение из правил п. 3 ст. 346.11 НК РФ, по которой упрощенцы не считаются плательщиками НДС.

Когда ИП-«упрощенцы» идут на уплату НДС осознанно? Часто такое бывает по просьбе или вследствие ультиматума контрагента: многие компании занимают принципиальную позицию и отказываются сотрудничать с ИП, не работающими с НДС. Чтобы не потерять крупного заказчика, предприниматели подсчитывают ожидаемую прибыль от такой сделки и соглашаются все же выставить счет-фактуру с последующей уплатой налога. Иногда им удается договориться о скидке к стоимости на сумму НДС и не выставлять счет-фактуру, обычно это происходит, когда стороны достаточно сильно заинтересованы в заключении договора.

Может ли ИП платить НДС принудительно

В отдельных случаях плательщиком НДС ИП на УСН становится вынужденно. В Налоговом Кодексе перечислен ряд этих случаев:

1. Налоговый агент при сделках с иностранными компаниями (НК РФ, п. 1 ст. 161 ). Если ИП заказывает товар (услуги, работы) у иностранного контрагента, не имеющего представительства в РФ, но местом сделки выступает российская территория, он обязан исчислить и уплатить НДС как налоговый агент за иностранца. Далее необходимо выставить самому себе от имени иностранной компании счет-фактуру и задекларировать налог. Уплатить сумму налога нужно, переведя сумму оплаты в иностранной валюте в рубли по курсу ЦБ и исчислив сумму НДС сверху.

2. Налоговый агент при операциях с госорганами (п. 3 ст. 161 НК РФ). Если ИП на УСН арендует или покупает имущество у государственного предприятия федерального, регионального или местного уровня, также возникает обязанность рассчитать и уплатить НДС за бюджетную структуру.

3. Налоговый агент при прочих сделках, перечисленных в ст. 161 НК РФ: при продаже конфиската, кладов, скупленных ценностей, реализации лома отходов черных и цветных металлов, сырых шкур животных, вторичного алюминия, макулатуры.

4. ИП на УСН платит НДС при импорте товара через таможенную границу. НДС при этом рассчитывается исходя из таможенной, а не договорной стоимости товара, и подлежит обязательной уплате в таможенные органы.

5. Проведение операций по договору совместной деятельности, простого товарищества, доверительного управления имуществом (ст. 174.1 НК РФ). Счета-фактуры выставляются ответственным участником – продавцом.

Посредники в НДС-операциях налог не платят, но ИП на УСН, работающие по агентским и комиссионным договорам с компаниями на ОСНО, обязаны выставлять счета-фактуры за своих партнеров. Если они продают товар (работы, услуги) от своего имени или от имени партнера, находящегося на общей системе, то обязаны оформить счет-фактуру и отразить ее в журнале счетов-фактур. Журнал им необходимо отправить в ФНС не позже 20-го числа месяца, следующего за месяцем сделки. То же самое касается покупок для комитента или принципала.

Журнал им необходимо отправить в ФНС не позже 20-го числа месяца, следующего за месяцем сделки. То же самое касается покупок для комитента или принципала.

ИП обязан платить НДС, если выберет общую систему налогообложения. Он приобретает те же права и обязанности налогоплательщика НДС, что и юридические лица. В этом случае ИП получает право не только выставлять счета-фактуры, но и принимать входящий налог к вычету. Вместо налога на прибыль предпринимателем уплачивается НДФЛ с суммы чистой прибыли и составляется декларация 3-НДФЛ.

Заключение

Платит ли ИП НДС на «упрощенке» добровольно или характер заключаемых сделок вынуждает его становиться плательщиком НДС, главное для предпринимателя — взвешивать все доводы «за» и «против» такой сделки. Стоит рассчитывать, принесут ли ему, как упрощенцу, данные операции достаточный доход или же рациональнее будет отказаться от заключения договора.

плюсы и минусы ИП на НДС

Налог на добавленную стоимость (НДС) — это один из инструментов государственного контроля, призванный защитить от уклонения по уплате налоговых сборов. Выделение НДС на всех этапах взаимодействия от производителя до продавца позволяет переложить конечную материальную ответственность на потребителя. Но если одно из звеньев цепи не может выделить НДС и «передать» его следующему звену, то для него налоговое бремя увеличивается, а другим участникам становится невыгодно с ним взаимодействовать.

Выделение НДС на всех этапах взаимодействия от производителя до продавца позволяет переложить конечную материальную ответственность на потребителя. Но если одно из звеньев цепи не может выделить НДС и «передать» его следующему звену, то для него налоговое бремя увеличивается, а другим участникам становится невыгодно с ним взаимодействовать.

Когда возникает обязанность уплаты НДС

Чтобы снизить сумму налогов и упростить процедуру отчётности, предприниматели, относящиеся к категории малого бизнеса, могут перейти на один из специальных налоговых режимов, наиболее популярным и универсальным из них можно назвать упрощённую систему налогообложения (УСН, она же «упрощёнка»). Но есть и другие: патент (ПСН, недоступен юрлицам), вменённый налог (ЕНВД), сельскохозяйственный налог (ЕСХН).

Три из них (ПСН, ЕНВД и УСН) освобождают от необходимости уплаты НДС.

Наиболее частые ситуации, в которых ИП будет работать с НДС:

- Добровольное применение общей/основной системы налогообложения (ОРН, она же ОСНО). ИП может автоматически получить такой режим, если вовремя не подаст заявление о применении одного из спецрежимов.

- ИП может утратить возможность применения выбранного спецрежима, если его бизнес перестанет соответствовать обязательным требованиям (например, будет открыт вид деятельности, исключающий применение упрощённого или специального режима налогообложения, существенно увеличится штат работников, оборот и другие аспекты).

- Добровольное применение сельскохозяйственного налога (ЕСХН). Он с 2019 года тоже подразумевает выделение НДС.

- Если, используя только системы ПСН или ЕНВД, предприниматель открывает/начинает иную деятельность (спецрежим при этом не выбран заранее или недоступен).

- Когда предприниматель выставляет контрагенту счёт с выделением НДС (даже если текущий налоговый режим не требует уплаты НДС).

- Если ИП работает с импортом товара или выступает в качестве налогового агента.

ИП может автоматически получить такой режим, если вовремя не подаст заявление о применении одного из спецрежимов.

ИП может автоматически получить такой режим, если вовремя не подаст заявление о применении одного из спецрежимов.

Плюсы и минусы работы с НДС для ИП

Чтобы оценить преимущества и недостатки было проще, сведём все пункты в единую таблицу.

Рассматривать ситуации, в которых предприниматель сталкивается с необходимостью выделения НДС в принудительном порядке (из-за вида деятельности или недоступного альтернативного режима налогообложения и т.п.) мы не будем, так как здесь выбор очевиден.

| +/- |

ИП с НДС

|

ИП без НДС

|

|---|---|---|

|

Преимущества

|

|

|

|

Недостатки

|

|

|

В некоторых случаях можно даже обойтись без найма бухгалтеров.

В некоторых случаях можно даже обойтись без найма бухгалтеров. А это всё — дополнительные расходы.

А это всё — дополнительные расходы.Вам будет интересно:

Автор материала

Олег Легин

Эксперт по малому и среднему бизнесу. За плечами: крупный ритейл, складская логистика, маркетинг.

За плечами: крупный ритейл, складская логистика, маркетинг.

КБК НДС 2021 для юридических лиц и ИП, КБК пени по НДС

КБК для уплаты НДС для юридических лиц (и ИП)

| НАЛОГ | КБК |

|---|---|

| НДС на товары (работы, услуги), реализуемые на территории РФ | 182 1 03 01000 01 1000 110 |

| НДС на товары, ввозимые на территорию РФ из стран — участниц Таможенного союза (из Республик Беларусь и Казахстан) | 182 1 04 01000 01 1000 110 |

| НДС на товары, ввозимые на территорию РФ, на таможне | 153 1 04 01000 01 1000 110 |

КБК для уплаты пени по НДС для юридических лиц (и ИП)

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДС на товары (работы, услуги), реализуемые на территории РФ | пени | 182 1 03 01000 01 2100 110 |

| проценты | 182 1 03 01000 01 2200 110 | |

| штрафы | 182 1 03 01000 01 3000 110 | |

| Пени, проценты, штрафы по НДС на товары, ввозимые на территорию РФ из стран — участниц Таможенного союза (из Республик Беларусь и Казахстан) | пени | 182 1 04 01000 01 2100 110 |

| проценты | 182 1 04 01000 01 2200 110 | |

| штрафы | 182 1 04 01000 01 3000 110 | |

| Пени, проценты, штрафы по НДС на товары, ввозимые на территорию РФ, на таможне | пени | 153 1 04 01000 01 2100 110 |

| проценты | 153 1 04 01000 01 2200 110 | |

| штрафы | 153 1 04 01000 01 3000 110 | |

ФАЙЛЫ

Скачать КБК для уплаты НДС в . PDFСкачать КБК для уплаты НДС в формате картинки .JPG

PDFСкачать КБК для уплаты НДС в формате картинки .JPG

Особенности и нюансы по КБК для уплаты НДС

Этот налог – главный «наполнитель» казны РФ, поэтому с его уплатой предпринимателям стоит быть особенно внимательным. Он платится с реализации товаров и/или услуг, а также с импортных товаров, реализуемых в России. Также его должны платить при передаче товаров для собственных нужд, если это не нашло отражения в налоговой декларации. Актуален он и при импорте товаров.

В уплате налога на добавленную стоимость пару лет назад произошли очень серьезные изменения, поэтому на 2016 год законодатели коснулись этого налога лишь мимоходом, чтобы дать предпринимателям возможность адаптироваться.

Порядок расчета и уплаты

НДС – налог, требующий ежеквартальной декларации и уплаты. Он рассчитывается по итогам каждого квартала: разница налоговой базы и вычетов умножается на налоговую ставку. Таким образом, бюджет получает данные налоговые отчисления четырежды в год.

ВАЖНАЯ ИНФОРМАЦИЯ! Если законные вычеты превысили доходную часть НДС, то бюджет возмещает недостающую долю: сумма будет засчитана в будущие платежи или на погашение какой-либо недоимки. При отсутствии недоимок закон разрешает перечислить сумму возмещения на расчетный счет предпринимателя.

Налоговой базой считается основная характеристика реализуемого товара или услуги – их стоимость на день отгрузки товара или передачи услуги либо день их оплаты (дата того события, которое наступило раньше).

Есть некоторые нюансы, касающиеся налоговых ставок НДС:

- одинаковая ставка – одинаковая база;

- если операции облагаются НДС по разным ставкам, то их база тоже считается отдельно;

- стоимость всегда считается в национальной валюте, выручка от импорта переводится в рубли по текущему курсу.

Главные перемены в уплате НДС на 2016 год

- С 1 января вступают в действие льготные ставки на реализацию предусмотренных НК товаров и услуг. Для некоторых товаров она признана нулевой.

- Упрощены условия подтверждения права на льготный тариф НДС.

- Исключения двойного налогообложения для применяющих УСН и ЕСХН при выставлении счетов-фактур.

- Упразднение бумажных носителей: с этого года сдавать декларацию по НДС можно только в электронном виде.

- Новые коды бюджетной классификации на операции по НДС.

Для некоторых товаров она признана нулевой.

Для некоторых товаров она признана нулевой.ОБРАТИТЕ ВНИМАНИЕ! Налоговые ставки и способ расчета НДС изменений не претерпели.

Новые КБК для НДС

Для перечисления НДС нужно указывать в платежке актуальные КБК:

1. Если работа, услуга или товар реализуется на территории России, НДС платится по КБК 182 1 03 01000 01 1000 110.

- пени по этому налогу нуждаются в КБК 182 1 03 01000 01 2100 110;

- штрафы за недоимку – КБК 182 1 03 01000 01 3000 110;

- проценты по НДС надо перечислять по КБК 182 1 03 01000 01 2200 110.

2. Производится импорт из какой-либо страны, входящей в таможенный союз? КБК для уплаты НДС в налоговую по таким сделкам – 182 1 04 01000 01 1000 110.

Производится импорт из какой-либо страны, входящей в таможенный союз? КБК для уплаты НДС в налоговую по таким сделкам – 182 1 04 01000 01 1000 110.

3. Если отчисления НДС за импорт связаны с бюджетом таможни, КБК будет другим: 153 1 04 01000 01 1000 110.

Проверить платит ли контрагент НДС Узнайте, платит ли контрагент НДС

Организации на общей системе налогообложения (ОНС) и индивидуальные предприниматели (ИП) должны платить налог на добавленную стоимость (НДС). Предприятиям нужно знать систему налогообложения контрагента, чтобы включить НДС в счет и предъявить налоговую для возмещения. Чтобы не получить отказ, контрагент должен быть надежным.

Выяснить систему налогообложения контрагента лично — самый простой способ. Также это можно выяснить и по косвенным признакам. Подробнее рассмотрим в статье.

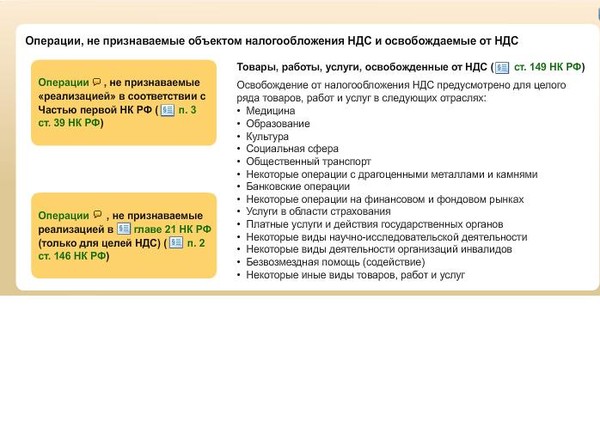

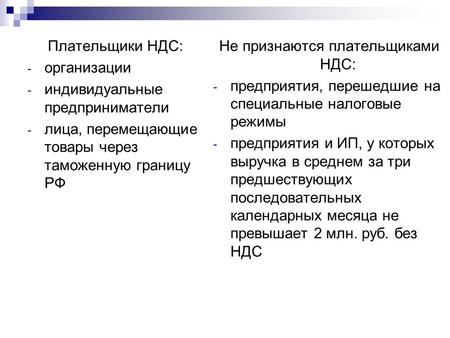

Кто не платит НДС

Кто и при каких условиях освобожден от уплаты НДС рассмотрим на схеме ниже.

Доходы предприятий при совмещении ЕНВД с ОСН и предприниматели на УСН освобождены от уплаты НДС. На рисунке ниже показаны категории, не имеющие права применять УСН

На рисунке ниже показаны категории, не имеющие права применять УСН

Компании при совмещении ЕНВД и ОСН, должны вести раздельный учет НДС и выполнять ряд требований:

- Своевременно подавать декларацию и платить налог.

- При приобретении товаров, услуг с НДС для предприятия на ОСН учитывать вычеты при расчете суммы налога.

- Включать сумму НДС в стоимость товаров при покупке по ЕНВД с НДС.

При соблюдении этих правил организация освобождается от уплаты НДС. Но при затратах на коммунальные платежи или аренду сумму «входного» распределяют пропорционально использованию товара (работ, услуг) по видам деятельности.

Существуют исключения, согласно которым предпринимателям на УСН платят НДС:

- При импорте товаров в Россию из-за рубежа.

- При операциях по договорам доверительного управления имуществом.

- При выписанной счет-фактуре с НДС. Если поставщик в счете не указал НДС, то покупателя на УСН этот факт не тревожит.

Как узнать, должен ли контрагент платить НДС

Чтобы не понести убытки, целесообразно выяснить, является ли контрагент плательщиком НДС. Существуют 2 способа выяснить это:

Запросить документы у контрагента (выписку из ЕГРЮЛ, ксерокопию сданной декларации по НДС за последний период со штампом контролирующего органа о принятии, учредительные документы организации, свидетельство о гос.регистрации, копию лицензий). Такие документы помогут получить нужную информацию. Не бойтесь потерять клиента, опасайтесь получить проблемного контрагента.

Самостоятельно проверьте правильность реквизитов в счете-фактуре, достоверность регистрационных данных, сведений о банкротстве, информацию о руководителе. Далее рассмотрим, как это сделать.

Как узнать, платит ли контрагент НДС

В таблице ниже рассмотрим основные условия, по которым косвенно определим, платит ли контрагент НДС или нет.

Если хотя бы один пункт таблицы не соблюдается, контрагент платит НДС.

Проверить, платит ли контрагент НДС, можно с помощью бухгалтерской отчетности. Обратите внимание на строку 2110 Отчета о прибылях и убытках на рисунке ниже.

Если выручка свыше 150 млн руб, то контрагент является плательщиком НДС на ОНС Бывают компании-плательщики НДС и с меньшей выручкой, если у них есть филиалы, представительства или они участники рынка ценных бумаг.

Также рекомендуем заказать бизнес-справку. Справка представляет собой комплексную информацию о контрагенте (регистрационные данные, сведения об учредителях, деятельность компании, отчетность). Задача этого документа — исключить возможные риски от сотрудничества с проблемным контрагентом. Из-за ненадежного партнера фирма рискует попасть под возмещение НДС. Форма справки представлена ниже.

Получить бизнес-справку

Таким образом, осведомленность о системе налогообложения контрагента минимизирует риски не возмещения НДС. Косвенно получить эту информацию можно с помощью бухгалтерской отчетности и справки, если не уверены в честности контрагента. Но лучше запросить нужную информацию у контрагента при заполнении договора.

Но лучше запросить нужную информацию у контрагента при заполнении договора.

Что ИП должен знать об уплате НДС

Многие предприниматели стараются уйти от уплаты НДС, выбирая УСН. Но иногда в силу объективных причин это невозможно. Либо же ИП целенаправленно выбирает общий режим налогообложения, поскольку его крупные контрагенты желают получать вычет НДС. В этом случае он обязан уплачивать налог и подавать отчетность. Сегодня расскажем, как это сделать.

Немного о сути НДС и вычетах

Налог на добавленную стоимость включается в цену товаров, работ или услуг, которые реализует плательщик НДС. Оплачивается он из кармана покупателя, но является частью выручки, поэтому перечислить его в бюджет должен продавец.

Есть НДС и в составе стоимости товара, который ИП приобретает для своей деятельности. При этом закон дает ему право произвести вычет этого налога, то есть уменьшить на его размер подлежащую уплате в бюджет сумму НДС. Вычет предоставляется только тем субъектам, кто сам уплачивает НДС — он является механизмом избавления от двойного налогообложения.

Вычет предоставляется только тем субъектам, кто сам уплачивает НДС — он является механизмом избавления от двойного налогообложения.

Для реализации вычета ИП должен правильно вести налоговый учет. Все операции должны сопровождаться оформлением счетов-фактур, а также быть отражены в книгах покупок и продаж, журнале выставленных и полученных счетов-фактур.

Если у ИП не будет счета-фактуры, выставленного продавцом, то принять к вычету предъявленный в составе цены товара налог будет он не сможет.

Базовая информация об НДС и его вычете:

Когда ИП на ОСНО можно не платить НДС

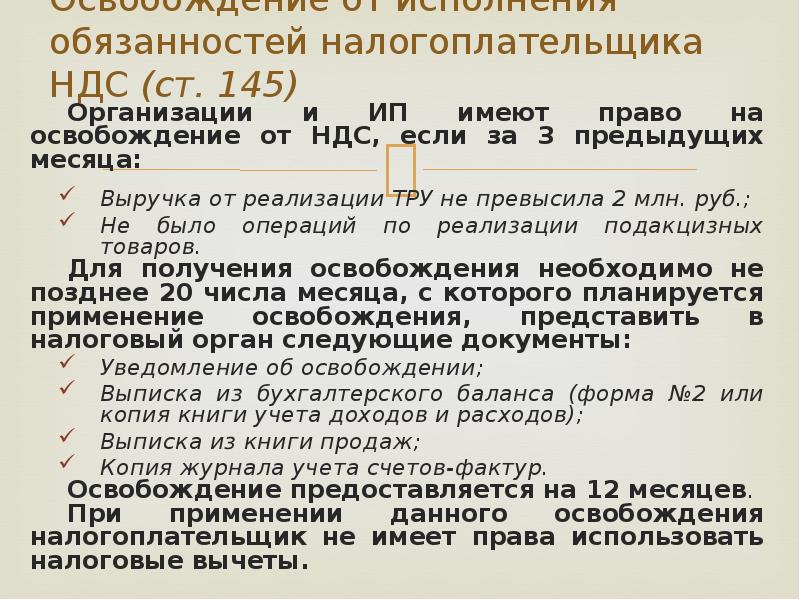

В общем случае предприниматели на основном режиме налогообложения платят НДС наравне с организациями — никаких поблажек в этом смысле нет. Единственная возможность не уплачивать главный косвенный налог — применить освобождение по статье 145 Налогового кодекса. Им могут воспользоваться компании и ИП с определенным лимитом выручки. Надо отметить, что в этом случае контрагенты предпринимателя не смогут применить налоговый вычет.

Единственная возможность не уплачивать главный косвенный налог — применить освобождение по статье 145 Налогового кодекса. Им могут воспользоваться компании и ИП с определенным лимитом выручки. Надо отметить, что в этом случае контрагенты предпринимателя не смогут применить налоговый вычет.

Когда ИП на спецрежиме должен платить НДС

Гораздо чаще случается обратная ситуация: предприниматель применяет УСН, но все же он обязан выполнить роль плательщика НДС. Причины таковы:

- ИП выставил счет-фактуру и выделил в нем сумму НДС.

- Предприниматель выступил в роли налогового агента.

- Деятельность ИП связана с перемещением товара через границу России (возникает таможенный НДС).

Расчет суммы НДС

Индивидуальные предприниматели производят расчет налога по тем же ставкам, что и организации. По умолчанию это 18%, хотя для некоторых групп товаров предусмотрена ставка 10%. Если деятельность связана с экспортом товаров и услуг, она облагается НДС по ставке 0%.

Если деятельность связана с экспортом товаров и услуг, она облагается НДС по ставке 0%.

Важно понимать разницу между ставкой 0% и необложением операций НДС. В первом случае предприниматель должен подтвердить льготную ставку определенным комплектом документов. Если этого не сделать, то придется платить НДС по ставке 18%.

Для расчета налога к уплате предприниматель определяет налоговую базу — это стоимость всех операций, включая авансы, облагаемых НДС. К ней применяется соответствующая ставка — 10 или 18%. Также ИП имеет право заявить о налоговом вычете и уменьшить исчисленный налог на его сумму. То, что в итоге получится, и будет суммой НДС, которая подлежит уплате в бюджет в отчетном периоде.

НДС с авансовых платежей

Особый порядок существует в отношении уплаты НДС с полученных авансов. Такая обязанность накладывается на плательщиков налога в соответствии с пунктом 1 статьи 167 НК РФ. Отличие в том, что в этом случае нужно применять расчетную ставку НДС:

Отличие в том, что в этом случае нужно применять расчетную ставку НДС:

- 10/110 — в отношении товаров и услуг, облагающихся по ставке 10%;

- 18/110 — в отношении товаров и услуг, обладающих и по ставке 18%.

Налоговой базой в этом случае является суммы полученного аванса в счет будущих поставок.

При получении аванса, как и при обычной продаже, предприниматель — плательщик УСН должен выставить счет-фактуру. Сделать это нужно в течение 5 дней после получения денег на свой расчетный счет.

Когда пройдет поставка, НДС с аванса принимается к вычету, а налог начисляется со всей суммы реализации. Если же аванс будет возвращен, то есть сделка не состоится, сумма НДС будет принята к вычету.

В связи с авансами нужно упомянуть еще одну ситуацию. Бывает, что в конце года предприниматель получил от покупателей авансы в счет будущих поставок, а с начала следующего года перешел на УСН. Предоплата была получена, пока ИП являлся плательщиком НДС, соответственно, он начислил с нее налог. После этого он перешел на режим, который не предполагает уплаты НДС, и закончил сделку (реализовал товар, за который был получен аванс). В этом случае принять к вычету уплаченный с аванса НДС он уже не сможет. Но и начислять налог с реализации он также не должен.

После этого он перешел на режим, который не предполагает уплаты НДС, и закончил сделку (реализовал товар, за который был получен аванс). В этом случае принять к вычету уплаченный с аванса НДС он уже не сможет. Но и начислять налог с реализации он также не должен.

Тем не менее рекомендуется избегать подобных ситуаций, то есть при желании со следующего года перейти на режим налогообложения без НДС, заблаговременно вернуть покупателям полученные от них авансы.

Если ИП — налоговый агент по НДС

Выше мы упоминали о том, что иногда даже не являясь плательщиком НДС, предприниматель обязан его уплатить. В частности, когда исполняет роль налогового агента. Чаще всего это бывает в следующих случаях:

- Когда ИП приобретает товары, работы или услуги у иностранного лица, которое не состоит на учете в российских налоговых органах.

- Когда предприниматель осуществляет посредническую деятельность от имени иностранной организации и участвует в расчетах.

- Когда объектом сделки является государственное или муниципальное имущество, то есть когда предприниматель его покупает либо арендует.

В этом случае, несмотря на то, что собственный НДС предприниматель не уплачивает, на него возлагается обязанность вести учет по НДС, осуществлять начисление и уплату налога в бюджет, а также своевременно подавать отчетность.

Об НДС налоговых агентов:

НДС у предпринимателя на «упрощенке»

Плательщики налога по УСН освобождаются от уплаты НДС. Но иногда, в силу незнания или пойдя навстречу контрагенту, такие субъекты могут выставлять счета-фактуры и выделять в них сумму налога. В этом случае налог будет подлежать уплате даже несмотря на то, что ИП не является его плательщиком.

Кроме того, существуют и другие случаи, когда ИП на УСН обязан уплатить НДС:

- Если он работает по договору комиссии, поручительства либо иному посредническому договору.

- Если он вступил в простое товарищество, заключил договор доверительного управления.

При этом упомянутые правоотношения наступают лишь в том случае, если предприниматель в качестве объекта налогообложения при УСН применяет доходы, уменьшенные на величину расходов.

ИП на УСН, который уплачивает НДС в связи с агентской деятельностью, не считается плательщиком этого налога. Тем не менее он обязан учитывать входящие и исходящие счета-фактуры, а также подавать отчетность в ИФНС. При этом он не получает права вычесть входной налог.

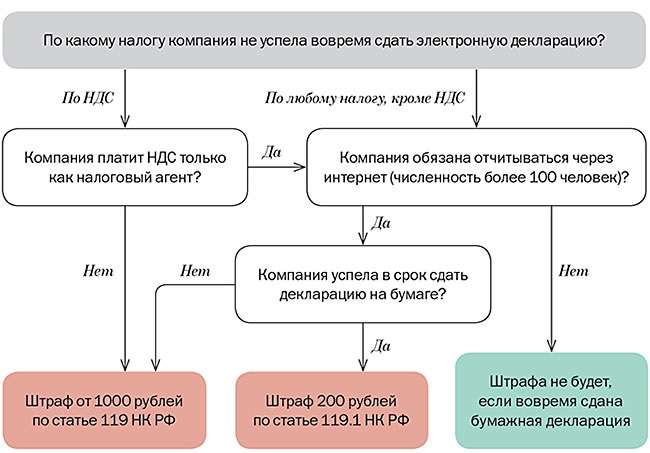

Отчетность

Начиная с 2015 года сдать декларацию по НДС можно исключительно в электронной форме. Это относится и к организациям, и к ИП. Подать декларацию можно через программу взаимодействия с ФНС. Подается отчет за каждый квартал не позднее 25 числа следующего месяца.

Подается отчет за каждый квартал не позднее 25 числа следующего месяца.

Пренебрегать этой обязанностью не стоит, поскольку Налоговый кодекс предусматривает за это штрафы. Более того, если в течение 10 дней после окончания установленного срока декларации не поступит в налоговый орган, счет предпринимателя может быть заблокирован.

О штрафах за несдачу декларации:

НДС на компенсационные выплаты в расчетах по интеллектуальной собственности

Этот блог является продолжением нашего недавнего блога о неожиданных изменениях HMRC в НДС и выплатах при досрочном расторжении договора. Как мы уже отмечали, обновленное руководство HMRC оказалось весьма спорным.

Что случилось? Люди недовольны тем, что обновленное руководство рассматривает платежи за расторжение контракта (в том числе за нарушение или расторжение договора или в соответствии с положениями о заранее оцененных убытках) как поставки для НДС (т. е.подлежат налогообложению), если ранее они рассматривались как не облагаемые НДС.

е.подлежат налогообложению), если ранее они рассматривались как не облагаемые НДС.

Ретроспективная заявка . Хуже того, изменения НДС действуют ретроспективно. Ретроспективный характер изменения несовместим с позицией, которую HMRC обычно занимает при внесении поправок в свое руководство, согласно которой изменения обычно являются перспективными, а не ретроспективными. HMRC была предметом активного лоббирования со стороны ряда заинтересованных сторон, особенно на том основании, что ретроспективный характер изменения противоречит установленным принципам законных ожиданий.HMRC рассматривает свою позицию в связи с этим.

Все ли платежи за ущерб теперь облагаются НДС? Изменение в руководстве HMRC не влияет на общий принцип, согласно которому чистая компенсация или компенсация ущерба не входят в сферу действия НДС. НДС относится только к платежам в соответствии с условиями контракта. При определении того, является ли платеж компенсацией / возмещением ущерба, необходимо четко указать точную цель платежа. Если платеж носит чисто компенсационный характер или является платежом в счет возмещения убытков, он не будет облагаться НДС.Если, с другой стороны, получатель платежа сделает что-то взамен этого вознаграждения, будет произведена поставка для целей НДС.

Если платеж носит чисто компенсационный характер или является платежом в счет возмещения убытков, он не будет облагаться НДС.Если, с другой стороны, получатель платежа сделает что-то взамен этого вознаграждения, будет произведена поставка для целей НДС.

Компенсация / ущерб или рассмотрение? Компенсация описывается как возмещение ущерба или реституция за утрату или повреждение. Только тогда, когда платеж не связан с поставкой товаров или услуг, компенсация или компенсация ущерба выходят за рамки НДС. Хотя это может показаться достаточно простым, это редко, если вообще когда-либо, однозначно! В случае неясности сторонам следует обращаться за конкретными советами.Обычная область путаницы — это различие между платежами за невыполнение условий контракта и платежами за отказ от права или выгоды по контракту. Первое, как правило, считается не подлежащим рассмотрению и, следовательно, выходит за рамки НДС, а второе, как правило, считается источником НДС.

Как насчет нарушений прав интеллектуальной собственности? В соответствии с вышеизложенным, платеж, полученный от стороны за нарушение прав интеллектуальной собственности (таких как авторское право, товарные знаки, образцы или патенты), будет составлять за пределами области НДС. В этом случае платеж рассматривается исключительно как компенсация нарушения прав человека и поэтому не будет рассматриваться как компенсация за поставку. HMRC рассматривает этот принцип как применимый к возмещению убытков, присужденных судом в рамках разбирательства по делу о нарушении прав интеллектуальной собственности, и к внесудебному урегулированию нарушений прав интеллектуальной собственности.

В этом случае платеж рассматривается исключительно как компенсация нарушения прав человека и поэтому не будет рассматриваться как компенсация за поставку. HMRC рассматривает этот принцип как применимый к возмещению убытков, присужденных судом в рамках разбирательства по делу о нарушении прав интеллектуальной собственности, и к внесудебному урегулированию нарушений прав интеллектуальной собственности.

Как насчет вариантов контрактов для лицензий IP? Однако платеж, произведенный просто для изменения условий лицензии на интеллектуальную собственность (например, для изменения территории или объема), или платеж, произведенный для ее досрочного прекращения , будет включать в себя НДС.Эти виды платежей рассматриваются как возмещение в обмен на изменение условий контракта. HMRC будет рассматривать эти платежи как выходящие за рамки НДС, только если стороны смогут доказать, что платеж явился результатом надлежащего спора, возникшего в результате несоблюдения стороной условий лицензии.

Заключение

Платеж не будет облагаться НДС, если он не связан с поставкой товаров или услуг. Чтобы определить это, стороны должны различать выплату компенсации с одной стороны и выплату компенсации с другой.Любой платеж, произведенный в рамках урегулирования нарушения прав интеллектуальной собственности, должен быть структурирован как чисто компенсационный, чтобы не включать НДС. Это необходимо учитывать при составлении сторонами условий лицензии.

Этот блог не дает юридических консультаций. Для получения поддержки при составлении лицензий на интеллектуальную собственность или в оценке того, может ли НДС взиматься при их изменении или прекращении, или в связи с нарушениями прав интеллектуальной собственности, пожалуйста, свяжитесь с Карлтоном Дэниелом, интеллектуальным / коммерческим партнером, или Тимом Джарвисом, налоговым партнером.

Написано при поддержке стажеров Моника Чахала и Фрэнки Скотт.

Обложение НДС по вопросам интеллектуальной собственности

Объединенные Арабские Эмираты: Обложение НДС по вопросам интеллектуальной собственности

20 августа 2019

United Trademark & Patent Services

Чтобы распечатать эту статью, все, что вам нужно, — это зарегистрироваться или войти в систему на Mondaq.com.

Египетское ведомство по товарным знакам и промышленным образцам имеет

недавно объявил, что комиссия l, связанная с

товарный знак и дизайн подлежат 14% добавленной стоимости

Налог (НДС). Согласно циркуляру, выпущенному ITDA (Внутренняя торговля

Согласно циркуляру, выпущенному ITDA (Внутренняя торговля

Орган по развитию) Вопросы, связанные с патентами, исключены из

введение НДС.

В соответствии с недавними изменениями, стоимость регистрации IP и

судебное преследование в отношении товарных знаков и промышленных образцов будет увеличиваться на

14%.Наш офис начнет применять НДС с сентября.

2019.

Ввиду этого недавнего развития мы рекомендуем клиентам

учитывая новые заявки на регистрацию в Египте, следует подавать свой товарный знак и

разрабатывать приложения как можно скорее, чтобы избежать оплаты

НДС.

Если вам потребуется дополнительная информация по этому поводу,

свяжитесь с нами по [email protected]

Данная статья предназначена для ознакомления

руководство по предмету.Следует обратиться за консультацией к специалисту.

о ваших конкретных обстоятельствах.

ПОПУЛЯРНЫЕ СТАТЬИ ПО: Интеллектуальная собственность из Объединенных Арабских Эмиратов

Типы товарных знаков: все, что вам нужно знать

Abou Naja

По мере того, как отрасли стремятся получить юридическую монополию на свои уникальные инновации посредством регистрации знаков, мы наводнены постоянно растущим числом продуктов с

Повседневная интеллектуальная собственность: когда были изобретены автомобили?

Dennemeyer Group

Ищу ответ на вопрос «Когда были изобретены автомобили?» раскрывает немало заметных и удивительных событий в истории интеллектуальной собственности (ИС).

5 типов товарных знаков для продуктов

Abou Naja

По мере того, как отрасли стремятся получить юридическую монополию на свои уникальные инновации посредством регистрации товарных знаков, мы наводнены постоянно растущим числом продуктов с (™) и (®).

LBNL Audio Conferencing Tool (ндс)

LBNL Audio Conferencing Tool (ндс)

Vat — это приложение для аудиоконференцсвязи, разработанное

Группа сетевых исследований

из

Национальная лаборатория Лоуренса Беркли.Исходный код и предварительно скомпилированные двоичные файлы доступны через

анонимный ftp.

Вопросы и отзывы, связанные с НДС, приветствуются и могут быть отправлены

разработчикам через [email protected].

Содержание

Другие ссылки:

Обзор

Аудиоинструмент LBNL, vat , является многопользовательским,

мультимедийное приложение

для аудиоконференций через Интернет.

НДС рассчитывается на основе проекта Интернет-стандарта.

Транспортный протокол реального времени (RTP), разработанный IETF

Рабочая группа по аудио / видео транспорту.RTP — это протокол прикладного уровня, полностью реализованный в

vat — для работы RTP не требуются специальные системные улучшения. Хотя

vat может выполняться точка-точка с использованием стандартных одноадресных IP-адресов,

это в первую очередь предназначено как приложение для многосторонней конференц-связи.

Чтобы использовать возможности конференц-связи, ваша система должна поддерживать

IP Multicast, и в идеале ваша сеть должна быть подключена к

Магистраль многоадресной IP-рассылки (MBone).

Vat предоставляет только аудио часть мультимедийной конференции;

инструменты управления видео, интерактивной доской и сеансом реализованы как отдельные

Приложения.Наш видео инструмент называется

Вик и

наш инструмент для белой доски

wb,

UCL разработала инструмент каталога сеансов

SDR

Другие связанные приложения включают управление мультимедийными конференциями ISI,

ммсс,

инструмент Xerox PARC Network Video,

NV

и система видеоконференцсвязи INRIA,

ivs.

Установка

Самый простой способ установить vat — это загрузить бинарный дистрибутив.

для вашей архитектуры (см. список ниже), распакуйте его и

установить исполняемый и ручной ввод. Вы также можете получить

исходный код и

построить чан из исходников.

Поддерживаемые системы

Примечание: эти ссылки не будут действительны до официального выпуска 4.0.

- Sparcs под управлением SunOS

- НДС должен работать на любой версии sparcstation (1, 2, 4, 5, 10, 20,

SLC, ELC, IPC, IPX) под управлением SunOS 4.1.x.Обратите внимание, что

размер аудиобуфера, используемый стандартным ядром SunOS 4.1.x

слишком велик для хорошего интерактивного ответа. Это может

быть исправлено патчем ядра — инструкции в

FAQ MBone. - Лонжероны под управлением Solaris

- НДС должен работать на любой версии sparcstation (1, 2, 4, 5, 10, 20,

SLC, ELC, IPC, IPX) под управлением Solaris 2.x для x> 1.Vat не работает в одноадресном режиме под Solaris 2.

3 из-за

ошибка ядра. Sun предоставилаобходной путь.

DEC OSF-3.x

а такжеDEC Ultrix

- НДС должен работать на любом DEC Alpha с OSF / 1 v3.x, используя

либо встроенный звук, либо звук на плате J300.

НДС должен работать на любом DEC 3max (серия 5000) с LoFi.

аудиоплату и работающую под управлением Ultrix 4.2 или выше.

На этих архитектурах для НДС требуется выпуск 3 списка отзыва сертификатов DEC.

АудиоФайл

аудиосервер. Картридж HPUX-9

- НДС может работать на версиях HP Snake (серии 700 или 7000).

которые имеют встроенное аудиооборудование. Мы протестировали это на

710-е, 715-е и 735-е.Обратите внимание, что аудиосервер HPUX (AServer) был , а не

разработан с учетом интерактивного звука — в наших попытках

чтобы использовать его, мы обычно видели задержки в несколько секунд между

аудиооборудование и сеть. Чтобы обойти проблемы с

AServer, vat напрямую использует ядро / dev / аудиоустройство.

К сожалению, этот интерфейс не задокументирован, и HP

менял его несколько раз. Наш единственный HP — это старый 735, работающий под HPUX-9.0, поэтому мы полагаемся на других.

в сообществе пользователей, чтобы отправить нам исправления или информацию

необходимо для поддержания работы ванны на оборудовании HP. СГИ Ирикс-5

- Должен работать на любом SGI Indy, Indigo или Indigo2 с IRIX 5.x.

Мы протестировали его на Indigo и Indy. x86 BSD / ОС 2

- НДС должен работать на компьютерах i386 / 486/586 с совместимым со звуковым бластером

звуковые карты под управлением BSD / 386 2.0 или новее.Сообщается также, что двоичный файл i386 работает под NetBSD.

(с использованием модифицированной версии звукового драйвера LBL) и

FreeBSD (с использованием звукового драйвера Linux с дополнительными

поддержка / dev / audio).Амансио Хасти ([email protected])

сообщает, что под FreeBSD vat может работать в полнодуплексном режиме

режим с Gravis Ultrasound (и что качество

очень хорошо). x86 Linux

- Vat должен работать на компьютерах i386 / 486/586 со звуковыми картами.

поддерживается VoxWare

(стандартный звуковой драйвер Linux) и работает под управлением Linux 1.2.8 или новее.Текущий аудиодрайвер vat linux довольно примитивен. Это

обрабатывает звуковую карту как полудуплексную (например, звуковой бластер)

даже если он может работать в полнодуплексном режиме (например,г., ГУС).

Он также не использует элементы управления микшером, которые устанавливают рекорд.

и воспроизвести громкость и / или выбрать порты ввода и вывода. Мы надеемся

кто-то из сообщества добавит недостающие части в

vat’s linux-audio.cc.В Linux 1.2.x многоадресная передача через интерфейс обратной связи

не работает. Это серьезный недостаток, поскольку местные

(loopback) многоадресные сокеты используются для реализации

«конференц-автобусы», которые НДС / ВИК / и т. д. использовать, чтобы делать вещи

например, передавать аудиооборудование между разными чанами,

автоматическое переключение окон видео на звуковую активность и т. д.Мы понимаем, что эта проблема устранена в более

последние версии linux (1. 3.?). Если ваше ядро не работает

есть исправление, первый симптом заключается в том, что это будет очень

сложно переключать звук между несколькими экземплярами

ндс. (Обычно вы просто щелкаете правой кнопкой мыши,

окно ванны, которое вы хотите активировать, и звук будет назначен

в это окно. Это вообще не будет работать, если закольцовка linux

многоадресная рассылка нарушена.) Если в вашем ядре есть ошибка, она будет

трудно обращаться с несколькими чанами, и вы, вероятно, захотите

запускать только по одному.

3 из-за

3 из-за Наш единственный HP — это старый 735, работающий под HPUX-9.0, поэтому мы полагаемся на других.

Наш единственный HP — это старый 735, работающий под HPUX-9.0, поэтому мы полагаемся на других.

3.?). Если ваше ядро не работает

3.?). Если ваше ядро не работаетДвоичные файлы, поддерживаемые другими сайтами

Поддерживаются несколько других систем, но у нас нет

ресурсы для создания и обслуживания двоичных файлов. На этих других сайтах есть

любезно предложили свою помощь.

- AIX

- Бинарные файлы AIX, предоставленные

Эндрю Букер и

Кира Эттвуд. - FreeBSD

- Амансио Хасти сделал

Двоичные файлы FreeBSD для многих инструментов MBone общедоступны. - SCO Unix

- Шон Макмердо портировал

ндс в SCO UNix. Некоторый

заметки

а также

двоичное распределение

общедоступны на их ftp-сервере.

Некоторый

НекоторыйСтроительный бак из источника

Чтобы собрать ванну из исходников, начните с получения и распаковки

исходный tar. Например, после ftping tar запустите

- gzip -d -c vatsrc-tar.gz | tar xfv —

(gzip доступен

из проекта GNU.)

Это поместит содержимое исходного дистрибутива

в ./vat-x.y, где x.y — номер текущей версии.

cd в этот каталог и сделайте следующее:

- Убедитесь, что

tcl / tk (v7.5 / 4.1) установлен или встроен в каталог

над чаном. НДС требует как минимум v4.1 тк. - Убедитесь, что

TU-BerlinРаспределение GSM устанавливается в каталоге над деревом ндс.

Обратите внимание, что необходимы как библиотека GSM, так и источник GSM.

Если компиляция не удалась из-за отсутствия include для private.h,

это означает, что НДС не может найти источник GSM. - Убедитесь, что выпуск 3 DEC CRL

АудиоФайл

аудиосервер устанавливается в каталоге над деревом ндс. Если configure не может найти AudioFile, он сообщит

не могу найти AudioFile — поддержка vat AF не будет скомпилирована.

Единственные платформы, для которых требуется AudioFile, — это DEC Alphas и DEC MIPS.

поэтому другие могут игнорировать эту ошибку. - Запустите сценарий ./configure.

Вы можете указать следующие аргументы для настройки:-x-includes = путь укажите путь к дереву включения X -x-библиотеки = путь укажите путь к X-библиотекам -with-tcl = путь укажите путь к tcl -with-tk = путь укажите путь к tk -with-gsm = путь укажите путь для GSM -with-af = путь укажите путь к AudioFile Если у вас возникнут проблемы с configure, вам следует отредактировать файл configure.

в

вместо настройте и используйте

GNU autoconf

для создания новой конфигурации из configure.in. Если вам нужно сделать

такие изменения, пришлите их нам, чтобы будущие версии ндс

настрою из коробки. - Выполнить марку.

- Если make завершится успешно, запустите `make install ‘от имени пользователя root

для установки двоичного файла и страницы руководства.

Если configure не может найти AudioFile, он сообщит

Если configure не может найти AudioFile, он сообщит Если вы пытаетесь запустить ванну на платформе, которая не

перечисленное выше, вероятно, будет сложнее.

См. Примечания по переносу для получения помощи.

Если вы выполняете перенос на новую систему или оборудование и хотите

чтобы вернуть ваши изменения в дистрибутив, мы будем

рад их иметь. Если у вас есть двоичный файл НДС, вы хотели бы добавить

дистрибутив, или если вы хотите, чтобы мы добавили ссылку на

эту страницу, дайте нам знать.

Building Vat под Windows

Мы используем Microsoft Visual C ++ 4.x для компиляции vat под Windows.

Наша среда сборки по сути такая же, как и в выпуске Tcl / Tk.

Есть make-файл .vc в исходном дистрибутиве

и вы можете просто запустить nmake из оболочки dos:

Возможно, вам придется исправить пути tcl, tk и gsm в makefile.vc (

makefile предполагает, что все они находятся в «..» относительно vat src

каталог, и что все они были созданы до сборки vat).

Если вы хотите построить чан из мастерской, следуйте инструкциям

направления в

tk windows faq по использованию makefile.vc для создания

проект makefile.

Банкноты

Благодарности

Финансирование этой работы было предоставлено

Управление энергетических исследований, математики, информации и вычислений

Отделение наук Университета им.S. Министерство энергетики при

Договор № DE-AC03-76SF00098.

Гранты на оборудование и поддержка были предоставлены Sun Microsystems,

Digital Equipment Corporation и Silicon Graphics Inc.

Обратная связь

Как всегда, мы очень хотим знать об ошибках и проблемах. Пожалуйста

не стесняйтесь предлагать предложения или другие отзывы. Отправить все ндс

Отправить все ндс

соответствующая корреспонденция на [email protected]

(этот список включает только разработчиков и не распространяется за пределы

наш сайт).

Ван Якобсон (van @ ee.lbl.gov)

Стивен Макканн ([email protected])

Исследования и НДС | Текущий персонал

Вы здесь: Университет »Текущий персонал» Денежные вопросы »Рекомендации по НДС» НДС от А до Я »Исследования и НДС

Исследования и НДС

Как HMRC определяет исследования?

При рассмотрении вопроса об НДС исследований хорошей отправной точкой является рассмотрение того, что HMRC определяет как исследования.

Если освобождение от НДС применяется к исследованию, оказанная услуга должна соответствовать определению исследования HMRC, чтобы облегчение было применимо.

Хотя в законе о НДС нет юридического определения «исследования», обычно считается, что исследование означает оригинальное расследование, проведенное с целью расширения знаний и понимания.

В начале проекта стороны намерены определить, подходят ли предоставленные услуги как исследования для целей НДС. Если намерение состоит в том, чтобы продвигать знания и понимание, предложение является одним из исследований.

Research не включает материалы , такие как просто подтверждающие существующие знания или понимание, консультации, советы по эффективности бизнеса, исследования рынка или опросы общественного мнения.

В общих чертах, при определении налогообложения НДС исследований, каковы основные элементы, определяющие порядок НДС?

Ключевым моментом является подробное договорное соглашение, но, как правило, следующее влияет на обработку НДС поставки

- То, что предоставляется — как указано выше, если выполняемая работа не соответствует определению исследования HMRC, это будет облагаемая налогом поставка.

- Кто предоставил грант / кто заказчик — существует общее предположение, что если заказчик является коммерческой компанией, то НДС будет применяться.

- Если заказчик зарегистрирован — в соответствии с общими правилами НДС о месте поставки, если заказчик / концедент находится за границей, любая поставка услуг не будет облагаться НДС.

- Если ИС передает право — если ИС передается заказчику / лицу, предоставившему право, чтобы они могли получить какую-то коммерческую выгоду, то предполагается, что поставка облагается НДС.

Исследования, выходящие за рамки НДС

Обычно исследования выходят за рамки НДС, если они финансируются либо государственным сектором, либо благотворительным сектором для более широкой общественной пользы. Это включает в себя исследования, которые финансируются для общего блага и либо не должны создавать какую-либо интеллектуальную собственность (ИС), либо, если это так, то любые отчеты или результаты будут бесплатно доступны для других

Однако это всего лишь общее практическое правило, и каждый случай должен рассматриваться отдельно.

Главный вопрос, чтобы удостовериться, выходит ли исследование за рамки НДС, заключается в том, является ли финансирование частью вознаграждения за какую-либо конкретную поставку: получает ли спонсор что-либо за уплаченное вознаграждение? В противном случае услуга не облагается НДС.

Таким образом, если государственное учреждение заказывает исследование, которое определяет его собственную политику, и агентство сохраняет любую возникающую интеллектуальную собственность, такая поставка будет облагаться налогом.

Если условия контракта определяют, что результаты исследования будут в открытом доступе, но будут отложены для обеспечения патентной защиты — это показатель того, что исследование носит коммерческий характер и не подпадет под действие исключения.

Если ИС остается за Университетом, но заказчику / праводателю предоставляется лицензия на бесплатный грант, позволяющий им продавать продукты, полученные в результате, — это снова будет показателем того, что исследование носит коммерческий характер и не подпадет под действие исключения. .

.

Исследования без НДС — Совместные исследования

Если основной контракт на исследования считается выходящим за рамки в соответствии с указанным выше разделом, другие контракты, связанные с поставкой, также могут выходить за рамки в силу освобождения от совместных исследований.Для этого подать заявку: —

Налоговая и таможенная служба HM (HMRC) должна удостовериться в подлинности соглашения о сотрудничестве, тогда она примет, что все исследовательские услуги, предоставляемые каждым из сотрудничающих органов, участвующих в проекте, выходят за рамки НДС, даже если могут быть переданы ведущим исследовательским органом другим, и что только ведущий исследовательский орган является стороной контракта с финансирующим органом.

Чтобы доказать, что проект является совместным и что средства, передаваемые между правомочными органами, не учитываются для любых поставок для целей НДС, HMRC может запросить доказательства того, что исследовательские органы участвуют в совместных исследованиях; лучшим доказательством этого будет исходная заявка на финансирование, которая во многих случаях покажет, кто все партнеры по сотрудничеству. Однако HMRC примет любые альтернативные доказательства, которые ясно демонстрируют, что соответствующие органы участвовали в совместных исследованиях.

Однако HMRC примет любые альтернативные доказательства, которые ясно демонстрируют, что соответствующие органы участвовали в совместных исследованиях.

Если исследовательские организации добавляются или заменяются в совместном исследовательском проекте после его начала (и поэтому не упоминаются в контракте на финансирование), HMRC все равно будет рассматривать их как стороны совместного проекта, так что их поставки остаются за рамками НДС.

Партнерства по передаче знаний или аналогичные

KTP — это британская программа, позволяющая предприятиям повысить свою конкурентоспособность, производительность и прибыльность путем установления партнерских отношений с академическим учреждением.Такие мероприятия частично финансируются государственными агентствами, а частично — бизнес-партнером. Финансирование государственного агентства освобождено от НДС, а элемент «Деловой партнер» облагается НДС по стандартной ставке.

Налоги: НДС ЕС — Chargebee Docs

Введение

Налог на добавленную стоимость Европейского Союза (НДС ЕС) — это тип налога, который взимается с большинства товаров и услуг, которые продаются для потребления в пределах ЕС. Он применяется, когда бизнес, зарегистрированный в качестве плательщика НДС, продает товары или услуги покупателям из ЕС. «Добавленная стоимость» в НДС относится к сумме, на которую увеличивается стоимость продукта на каждом этапе производства и распределения.

Он применяется, когда бизнес, зарегистрированный в качестве плательщика НДС, продает товары или услуги покупателям из ЕС. «Добавленная стоимость» в НДС относится к сумме, на которую увеличивается стоимость продукта на каждом этапе производства и распределения.

Необходимые изменения, связанные с Brexit, доступны для обновления на вашем сайте Chargebee, если это применимо. Они требуют, чтобы ваше действие вступило в силу, и не будет автоматически обновляться от вашего имени.

Правила ЕС по НДС

Регистрационный номер плательщика НДС

Вы обязательно должны зарегистрироваться в качестве плательщика НДС в той стране ЕС, где зарегистрирована ваша компания.В зависимости от продуктов / услуг, которые вы продаете в государстве-члене ЕС, вам, возможно, придется зарегистрироваться в качестве плательщика НДС в этом государстве-члене. Вы можете выбрать один из двух вариантов регистрации в государствах-членах:

- Вы можете зарегистрироваться в качестве плательщика НДС в каждом государстве-члене ЕС, где вы продаете свою продукцию.

- Или вы можете зарегистрироваться в программе VAT MOSS (рассмотрите этот вариант, если вы продаете цифровые услуги в Интернете нескольким странам-членам ЕС).

Примечание

Если у вас было государство-член идентификации (MSI) как Соединенное Королевство (UK), ваш НДС MOSS становится недействительным во время Brexit.Убедитесь, что вы получили свой новый номер НДС MOSS и обновили его для региона ЕС, чтобы он отражался в ваших счетах Chargebee. Если вы также использовали VATMOSS для Великобритании, вам нужно будет обновить недавно полученный местный номер НДС в Великобритании в налоговом регионе Великобритании.

Ставки НДС

Если ваш покупатель из государства-члена ЕС, в котором находится ваша компания, применяется ставка НДС вашей страны-члена, независимо от того, является ли покупатель потребителем или компанией.

Если ваш покупатель из другого государства-члена ЕС, ставки НДС зависят от типа услуги, которую вы предоставляете:

- Цифровые продукты / услуги :

- Применяются ставки НДС в странах-участницах вашего покупателя (в зависимости от места назначения)

- Прочие услуги :

- Если вы не зарегистрированы в государстве-участнике покупателя, применяется ставка НДС вашего государства-участника (на основе происхождения)

- Если вы зарегистрированы в стране-участнице вашего покупателя, применяется ставка НДС страны вашего покупателя (в зависимости от места назначения)

Однако, независимо от типа предоставляемой услуги, если у вашего покупателя есть действующий номер плательщика НДС и он из другого государства-члена, НДС не применяется. Это соответствует механизму обратной оплаты, который накладывает налоговые обязательства на бизнес, покупающий у вас.

Это соответствует механизму обратной оплаты, который накладывает налоговые обязательства на бизнес, покупающий у вас.

Вот список ставок для стран-членов ЕС:

Примечание

Ставки могут быть изменены на основании уведомления / объявлений ЕС по НДС. Последний раз ставки обновлялись 29 мая 2019 г. Мы рекомендуем вам проверять ставки при настройке налогов, чтобы оставаться в курсе.

Проверка местоположения (для цифровых услуг)

Если вы продаете цифровые продукты, вам придется собирать и хранить доказательства местонахождения ваших клиентов.Эта информация поможет не только рассчитать точную ставку НДС, но и предотвратить мошенничество. Следующие не противоречащие друг другу доказательства принимаются в качестве действительного доказательства местонахождения:

- Страна платежного адреса клиента

- IP-адрес устройства, используемого клиентом

- Место нахождения банка, с которого производилась оплата

- Код страны SIM-карты, используемой клиентом

- Местоположение фиксированной городской линии связи заказчика

- БИН кредитной карты

Chargebee собирает страну платежного адреса и IP-адрес покупателя и хранит эту информацию в течение как минимум 10 лет в соответствии с нормативными требованиями.

Счет-фактура ЕС

Счет-фактура ЕС по НДС, отправляемый потребителю, должен содержать следующую информацию:

- Торговое наименование и адрес продавца

- Регистрационный номер плательщика НДС

- Дата выставления счета

- Имя или торговое наименование покупателя и адрес.

Счет-фактура содержит применимую ставку НДС для каждой отдельной позиции и промежуточную сумму до применения НДС и окончательную сумму счета-фактуры после добавления НДС.

Вы можете настроить счета-фактуры ЕС на странице настройки счета-фактуры.Перейдите в «Настройки »> «Настроить Chargebee»> «Счета-фактуры, кредитные ноты и котировки ».

Настроить НДС ЕС

Шаг 1. Укажите адрес своей организации

Убедитесь, что вы добавили адрес своей организации в «Настройки»> «Настроить Chargebee»> «Бизнес-профиль ». Вы не можете настроить налоги в Chargebee без адреса организации.

Шаг 2. Включение налога

Перейдите в «Настройки »> «Настроить Chargebee»> «Налоги » и нажмите « Настроить налог ».

Шаг 3. Выберите тип цены (без налогов или с учетом налогов)

После включения налогов вы будете перенаправлены на страницу, содержащую все валюты, которые вы активировали для своего сайта.

Этот шаг касается настройки типа цены для каждой валюты.

Это определяет, может ли цена, которую вы указываете на свой продукт / услугу / дополнение, включать налог, если налог включен в цену, или без налога, если налог добавляется к цене.Правила

по выставлению счетов-фактур требуют, чтобы в ваших счетах отражалась применяемая вами ставка НДС. Это означает, что вам придется установить тип цены без учета налога, если вы продаете клиентам, проживающим в ЕС.

По завершении нажмите кнопку Я просмотрел свои типы цен .

Шаг 4: Настройте список стран (в составе налоговой юрисдикции)

Выбор опции EU Region в раскрывающемся меню Add Region перенаправит вас на страницу, где вы выбираете, какой тип продукта вы продаете.На странице конфигурации НДС в ЕС выберите вариант Я продаю цифровые продукты и Я продаю нецифровые продукты . Это поможет Chargebee применить соответствующую налоговую ставку к вашим счетам, поскольку правила ЕС по НДС устанавливают разные налоговые ставки для цифровых и физических продуктов.

Шаг 4а: Если вы продаете цифровые продукты

Если вы продаете цифровые продукты большому количеству стран ЕС, регистрация НДС в отдельных государствах-членах может быть сложной задачей, поскольку в них 28 стран и в общей сложности 27 различных ставок НДС.Вместо этого вы можете зарегистрироваться в дополнительной программе ЕС для упрощения процесса НДС, которая называется «Мини-единый центр обслуживания» (MOSS), которая позволяет предприятиям регистрироваться в одной стране и оплачивать свои взносы одним платежом. Страна, указанная в платежном адресе, будет учитываться при расчете налога. Узнайте больше о НДС MOSS.

Шаг 4b: Если вы продаете физические / другие товары

Если вы продаете физические товары в ряд стран ЕС, применяется ставка НДС вашей страны.Просто введите здесь страну, в которой вы проживаете, и свой номер плательщика НДС, и Chargebee рассчитает ставки, применимые к вашим счетам.

При расчете налогов Chargebee будет учитывать страну, указанную в адресе доставки. Однако, в случае отсутствия адреса доставки, страна в адресе выставления счета будет принята во внимание.

Если вы превысите определенный порог продаж в год (пороговое значение различается от страны к стране), вам придется зарегистрироваться в качестве плательщика НДС в государствах-членах, где у вас есть коммерческое присутствие.

- Chargebee применит налог на происхождение, если вы не превысили порог продаж в конкретное государство-член ЕС, т.е. если вы не зарегистрированы в стране

- Chargebee будет применять налог в зависимости от места назначения в случае, если вы превысили порог продаж в государство-член ЕС, то есть если вы зарегистрировались в этой стране.

Вы можете выбрать и добавить страны, в которых вы обязаны платить налоги.

- Регистрационный номер налогоплательщика:

Установите метку налога как НДС ЕС и введите здесь свой номер плательщика НДС.Это будет отображаться в счетах, отправленных вашим клиентам.

Шаг 5. Настройте налоги

Вы можете настроить параметры проверки, которые хотите включить, и сведения, которые вы хотите фиксировать при оформлении заказа пользователями:

- Проверка местоположения:

Выберите этот вариант, если хотите, чтобы Chargebee проверял информацию о местоположении вашего клиента. Учить больше.

- Проверка номера плательщика НДС в ЕС:

Выберите, следует ли выполнять проверку НДС ЕС по VIES или нет, когда ваш клиент вводит номер НДС.

Если вы продаете компаниям, рекомендуется собрать номер НДС ваших бизнес-клиентов и убедиться, что он действителен. Chargebee проверяет действительность номера НДС, введенного в VIES.

- Включить проверку номера НДС для страны деятельности:

Включите эту опцию, если вы продаете в Италию и Испанию. Обратитесь к FAQ для более подробной информации.

- Номер налоговой регистрации:

Включите эту опцию, если вы ожидаете, что ваши клиенты будут вводить свой номер плательщика НДС при создании подписки.

- Создать VIES номер консультации по НДС

Если эта функция включена, выполняется расширенная проверка НДС. Узнайте больше об этом в этом разделе.

- Использовать местную валюту для отображения НДС в счетах-фактурах

Этот параметр полезен, когда валюта счета-фактуры отличается от местной валюты места налогообложения. Если этот параметр включен, сумма подлежащего уплате НДС будет отображаться в валюте счета-фактуры, а также в местной валюте места налогообложения в соответствии со статьей 230 Директивы ЕС по НДС.Кроме того, вы также можете выбрать отображение общей суммы без НДС и общей суммы счета в соответствующей местной валюте.

Обменный курс, применяемый для этой цели, соответствует курсам, указанным на веб-сайте Европейского центрального банка (ЕЦБ). В случаях, когда обменный курс валюты не указан в ЕЦБ, Chargebee использует обменные курсы, доступные с помощью currencylayer и Open Exchange Rates.

Примечание об освобождении от НДС:

Введите примечание об освобождении от НДС, которое будет отображаться в счетах-фактурах при продаже другим предприятиям (сценарий обратного начисления).Примечание об освобождении от НДС будет отображаться внизу счета.Примечание об освобождении от НДС для экспорта:

Экспорт товаров из страны ЕС за пределы ЕС не облагается НДС в соответствии со статьей 146 Директивы ЕС по НДС. Если вы экспортируете товары из ЕС в другие страны в рамках своего бизнеса, включение этой опции приведет к добавлению примечания в соответствующие счета-фактуры, в котором говорится об освобождении от НДС для экспортных операций. Вы можете редактировать заметку, чтобы добавить / отредактировать текст.

Примечание

- Экспортный НДС не будет освобожден, если налог другой страны применяется к тому же счету-фактуре.

- Имейте в виду, что адрес вашей организации должен находиться в ЕС, чтобы примечание об освобождении от НДС для экспорта работало.

- В соответствии с Законом о НДС в Польше ставка НДС отображается как NP, когда к польским счетам применяется обратный сбор.

- Примечания об экспорте НДС в ЕС не применимы к региону Великобритании.

Проверка местоположения

Chargebee собирает следующую информацию об адресе / местонахождении в качестве доказательства места жительства клиента в соответствии с требованиями ЕС о местонахождении НДС.Если вы отключите эту функцию, вам придется самостоятельно собрать следующие доказательства, чтобы убедиться, что ваш клиент из ЕС.

IP-адрес клиента:

Размещенные страницы: Если вы интегрировались с Chargebee с использованием размещенных страниц, IP-адрес клиента собирается автоматически.

API: Если вы используете Chargebee API, вы должны передать IP-адрес клиента в Chargebee с помощью API заголовка сведений о пользователе.

БИН карты Заказчика:

Первые шесть цифр карты содержат идентификационный номер банка (BIN). BIN дает нам информацию о банке-эмитенте карты и, следовательно, может использоваться как способ определения местонахождения клиента.

Размещенные страницы: Если вы интегрировались с Chargebee с использованием размещенных страниц, BIN клиента собирается автоматически.

API: Если вы используете Chargebee API, вы должны передать BIN клиента с помощью параметра card [number] в Create a customer API.

После сбора вышеуказанных доказательств Chargebee пытается сопоставить страну выставления счета клиента либо с его IP-адресом, либо со страной-эмитентом карты (из BIN карты). Только когда любое из этих свидетельств совпадает со страной выставления счета, проверка местоположения проходит успешно, и покупатель может завершить покупку.

Примечание

Если опция Location Validation включена и проверка не удалась, клиент не может выполнить заказ.

Ошибка проверки местоположения

Если проверка местоположения вашего клиента не удалась, он не сможет выполнить заказ. Они получат следующее сообщение об ошибке:

Если клиент подписывается на пробный план, который не предусматривает немедленной оплаты, подписка создается независимо от того, была ли проверка местоположения успешной или нет. Сведения о клиенте отмечены предупреждением о том, что проверка местоположения не прошла.

Подтверждение НДС ЕС

Примечание

Обновления политики применимы с 22 августа 2017 г.

Chargebee проверяет номер плательщика НДС, отправляя запрос на подтверждение в Систему обмена информацией по НДС (VIES), поисковую систему, принадлежащую Европейской комиссии.

Подтверждение НДС продавца

Вы, как коммерсант, можете иметь регистрационный номер налогоплательщика в разных странах-членах ЕС. В качестве альтернативы, для более удобного предоставления цифровых услуг в регионе ЕС, вы можете зарегистрироваться в программе VAT MOSS.

Примечание

Введенные вами номера НДС будут автоматически подтверждены, если они будут предоставлены.

Статус проверки

Как только вы добавляете / обновляете один из своих номеров НДС на приведенном выше экране, он подтверждается с помощью VIES, и отображаются результаты. Результатом проверки может быть один из следующих:

Статус валидации | Описание |

Действителен | Проверка номера плательщика НДС прошла успешно, номер действителен |

Недействительно | Ошибка проверки номера плательщика НДС Вы можете нажать Отметить как действительный , чтобы игнорировать и отменять результат проверки VIES. |

Не определено | Нет ответа от VIES или другие ошибки. Chargebee периодически повторяет попытки проверки для таких номеров НДС. |

Подтверждение НДС клиента

Ваши клиенты могут ввести свой номер плательщика НДС, если вы активируете опцию Сбор налогового регистрационного номера . Вы можете установить обязательную проверку номера НДС, включив опцию Включить проверку номера НДС .

Номер консультации по НДС

VIES может помочь вам доказать Департаменту налоговой администрации, что вы успешно подтвердили номер плательщика НДС своего клиента в определенное время. Это предполагает использование специального проверочного запроса VIES, который при успешной проверке генерирует уникальный номер консультации по НДС. Когда вы включаете эту функцию в Chargebee, этот номер запрашивается и сохраняется для вашего удобства. (Вы можете просмотреть / экспортировать эту информацию в разделе Настройки > Импорт и экспорт данных > Экспорт данных > История проверки НДС VIES .Эта расширенная услуга проверки НДС фактически проверяет ваш собственный номер плательщика НДС вместе с номером вашего клиента, и оба они должны быть действительными для создания номера консультации.

Если эта проверка не удалась при любой попытке, то в качестве запасного варианта Chargebee выполнит базовую проверку VIES вашего номера плательщика НДС.

Примечание

Во время проверки НДС, если Chargebee обнаруживает, что ваш ранее действующий номер НДС недействителен, администраторы сайта и владелец сайта немедленно уведомляются по электронной почте.

Детали, связанные с номером консультации и попыткой подтверждения НДС, будут доступны с 30 ноября 2018 года.

Если вы используете несколько налоговых профилей, только , номера НДС в вашем основном профиле будут использоваться для создания номера консультации.

Когда служба проверки НДС ЕС VIES не работает

Когда служба VIES не работает из-за внутренней ошибки VIES, Chargebee не сможет узнать, был ли номер НДС ДЕЙСТВИТЕЛЬНЫМ или недействительным.При отсутствии статуса вы можете настроить один из вариантов:

- Разрешить сохранить номер НДС и продолжить создание подписки — это настройка по умолчанию в Chargebee.

- Запретить создание подписок в случае, если статус номера плательщика НДС неизвестен — свяжитесь с [электронная почта защищена], чтобы настроить эту опцию.

На основании вашего выбора Chargebee создает подписки (или нет).

Если вы решили разрешить сбор и сохранение номеров НДС без проверки, когда служба VIES не работает, Chargebee будет проверять статус номера НДС позже, каждые 24 часа.На основании ответа VIES будут предприняты следующие действия

- ДЕЙСТВИТЕЛЬНО — Если номер НДС ДЕЙСТВИТЕЛЬНЫЙ, то НДС не будет применяться, и подписка будет продолжать продлеваться.

- НЕДЕЙСТВИТЕЛЬНО — Если номер плательщика НДС оказывается НЕДЕЙСТВИТЕЛЬНЫМ, к предстоящим счетам будет применяться НДС. Кроме того, Chargebee будет отправлять электронные письма с подробной информацией о таких клиентах администраторам сайта и владельцу сайта.

Подтверждать номер плательщика НДС каждые 3 месяца

Во время продления подписки Chargebee проверит номер плательщика НДС вашего клиента, если он не был подтвержден в течение последних 3 месяцев.Если номер плательщика НДС окажется НЕДЕЙСТВИТЕЛЬНЫМ, НДС будет применяться к следующим счетам.

Освобождение от НДС в ЕС

Могут быть случаи, когда бизнес-клиент не имеет действительного номера плательщика НДС, например, когда его продажа ниже порогового значения НДС или если его статус подтверждения НДС оказывается НЕДЕЙСТВИТЕЛЬНЫМ, когда база данных VIES еще не обновлена. В таких случаях, если вы подтверждаете, что клиент является законным предприятием, Chargebee позволяет вам вмешаться вручную и применить обратный платеж — с действующим номером НДС или без него.Вы можете сделать это при создании / редактировании записи о клиенте, на странице сведений о клиенте в разделе «Платежный адрес» или с помощью параметра «Обновить платежную информацию » на панели «Действия».

В разделе Настройки НДС включите Это бизнес-клиент и выберите Введите регистрационный номер НДС , чтобы указать номер НДС, или выберите У этого клиента нет номера НДС .

В любом случае ваши клиенты из другого государства-члена, кроме вашего, будут освобождены от НДС.Это соответствует механизму обратного списания, и соответствующее примечание будет отображаться в счете-фактуре.

Примечание

- «Этот клиент освобожден от уплаты налога» имеет приоритет над настройками НДС, в которых вы помечаете клиента как освобожденного от НДС. Например, если клиент отмечен как освобожденный от налогов, и снова в настройках НДС вы выбираете У этого клиента нет номера НДС, налоги не будут применяться, и в то же время в счете-фактуре не будет отображаться освобождение от НДС (обратное начисление ) Примечание.

- Когда вы обновляете настройки НДС клиентов или удаляете их номер плательщика НДС, отображается предупреждение. Вы можете внести изменения в пользовательский интерфейс Chargebee или ваш клиент может внести изменения из портала; в любом случае для настроек НДС всегда будет сохраняться самая последняя обновленная информация.

- Когда вы собираетесь применить освобождение от НДС для своих клиентов без номера НДС, не забудьте отредактировать примечание, которое отображается в счетах-фактурах для обратного начисления, выбрав Настроить Chargebee> Налоги> Регион ЕС> Примечание об освобождении от НДС.Возможно, вам придется удалить часть с надписью «предоставлен действительный регистрационный номер плательщика НДС».

1. Как включить отображение номера НДС на размещенных страницах?

Чтобы транзакция считалась B2B, клиент должен предоставить действительный номер плательщика НДС. Если вы используете страницы, размещенные на сервере Chargebee, включение опции «Номер НДС» отобразит поле «Номер НДС» на страницах оформления заказа.

Чтобы включить номер плательщика НДС на размещенных страницах, если вы используете:

- Hosted Pages v2: Перейдите в Настройки > Настроить Chargebee> Касса и портал> Конфигурации полей и включите поле Номер НДС в разделе Налоговая информация .

- Checkout Pages v3: Перейдите в Настройки > Настроить Chargebee> Касса и портал> Поля> Биллинг и включите поле VAT Number .

2. Как Chargebee взимает налоги при наличии адреса доставки и выставления счетов?

При расчете налогов Chargebee будет учитывать страну, указанную в адресе доставки, связанном с Подпиской.

: при отсутствии адреса доставки страна, указанная в адресе выставления счета, будет приниматься во внимание при расчете налога.

Если оба недоступны, налог не будет рассчитываться / применяться.

3. Могу ли я изменить настройки без учета налогов?

Да, вы можете изменить тип цены, т. Е. Должны ли цены, отображаемые во время оформления заказа, быть без учета налогов или с учетом налогов.

4. В чем разница между продавцами, зарегистрированными в системе VAT MOSS и не зарегистрированными в MOSS?

Зарегистрированные продавцы НДС MOSS : Если вы зарегистрировались в качестве плательщика НДС, вам необходимо будет ввести регистрационный номер НДС MOSS.

Chargebee будет применять налог на основе места назначения для предприятий, зарегистрированных в системе НДС MOSS, то есть ставку НДС государства-члена ЕС, в которое осуществляется продажа, независимо от страны, в которой вы зарегистрированы.Зарегистрированные продавцы, не облагаемые НДС MOSS : Если вы не зарегистрированы для получения НДС MOSS, вам будет предложено выбрать страны, в которых вы находитесь, и вручную ввести регистрационный номер НДС для каждой страны, в которой вы продаете.

5.Когда применяется механизм обратного заряда?

В целях соблюдения требований НДС Chargebee применяет механизм обратного начисления только в следующих случаях:

- У покупателя есть действующий номер плательщика НДС (указывающий, что вы совершаете сделки с компанией) и

- Покупатель зарегистрирован в другой стране ЕС.

6. Как Chargebee различает транзакции B2B и B2C?

Номера НДС

используются для различения ваших индивидуальных клиентов и ваших бизнес-клиентов .

- Если вы продаете покупателю без номера НДС, транзакция считается транзакцией B2C, а покупатель считается физическим лицом / потребителем.

- Если вы продаете покупателю с действующим номером плательщика НДС, с другой стороны, транзакция считается B2B, а покупатель считается бизнесом.