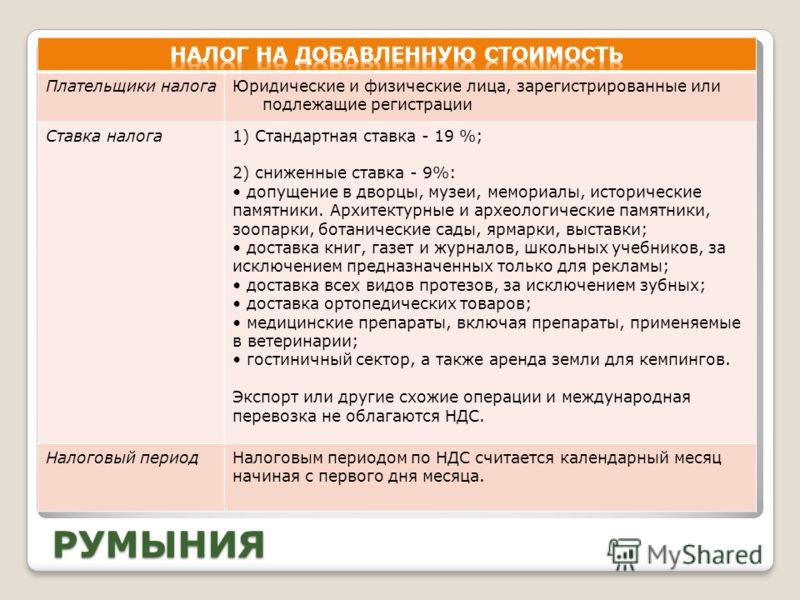

Что делать если поставщик выставил счет с НДС организации или ИП на УСН и ЕНВД — Эльба

Оплачивайте сумму с НДС, если он выделен в счёте

Если поставщик выставил вам счёт с НДС, он работает на общей системе налогообложения и обязан продавать товары с НДС. Оплатите такой счёт с учётом налога. Для этого в назначении платежа напишите «включая НДС 20%». Если этого не сделать, поставщик может вернуть платеж или потребовать отдельной оплаты НДС.

При оплате счёта с НДС у вас дополнительной отчётности не возникает.

Как списать в расходы НДС при покупке товаров и услуг

Если вы на УСН «Доходы минус расходы» и купили товар с НДС, спишите его в расходы одним из способов:

- Включите его в стоимость купленного товара и спишите в расходы одной суммой.

Такой способ возможен в соответствии со статьёй 170 Налогового кодекса.

Такой способ возможен в соответствии со статьёй 170 Налогового кодекса. - Выделите отдельной строкой в расходах — по пункту 1.8 статьи 346.16 Налогового кодекса.

Такой способ возможен в соответствии со статьёй 170 Налогового кодекса.

Такой способ возможен в соответствии со статьёй 170 Налогового кодекса.

Минфин и налоговая предлагают списывать НДС в расходы так:

- Если покупаете основные средства или нематериальные активы, включите НДС в их стоимость.

- Если покупаете товары для перепродажи, спишите НДС отдельно от стоимости товара. Списывайте НДС в расходы по мере реализации товаров покупателям.

Письмо Минфина и письмо налоговой.

На практике налоговая редко за этим следит, ведь дата признания уплаченного НДС в расходах всегда будет одной и той же. Поэтому смело выбирайте любой удобный для вас способ.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Она поможет выставлять счёт-фактуры, сформирует декларацию по НДС и отчётность по УСН.

Сохраняйте счёт-фактуру от поставщика, чтобы подтвердить расход. Если вы письменно договорились работать без счетов-фактур, основанием для списания НДС будут платёжки, кассовые чеки и бланки строгой отчетности. Главное, чтобы в этих документах была выделена сумма НДС.

Эквайринг и НДС — Локо-Банк

Содержание статьи:

В связи с тотальным распространением банковских карт и снижением значения наличности во взаиморасчетах эквайринг стал популярным бизнес-инструментом. Он удобен для потребителей, выгоден кредитным организациям и торговым предприятиям. Последние за счет внедрения эквайринга в коммерческие процессы получают ряд преимуществ. В их числе – привлечение новых клиентов, экономия бюджета компании на инкассации, значительное снижение риска получения в кассу фальшивых купюр. В то же время у предпринимателей возникают некоторые вопросы, требующие разъяснения. Острый интерес вызывают нюансы налогообложения. Один из таких вопросов – облагается ли эквайринг НДС (налогом на добавленную стоимость).

Острый интерес вызывают нюансы налогообложения. Один из таких вопросов – облагается ли эквайринг НДС (налогом на добавленную стоимость).

Прежде чем обращаться непосредственно к данной теме, имеет смысл вспомнить механизм расчетов по «пластику». В этом процессе участвуют три стороны: продавец товаров и услуг, покупатель и банк-эквайер, выступающий в роли посредника. Он представляет собой кредитную организацию, осуществляющую расчеты с торговыми предприятиями по всем операциям, проводимым посредством пластиковых карточек. Таким образом, банк-эквайер является необходимым звеном для выполнения финансовых транзакций через платежные системы. В сферу его компетенций также входит предоставление клиентской торговой точке специального оборудования (POS-терминалов) с соответствующим программным обеспечением. Посредством такого аппаратно-программного комплексного решения с карты покупателя магазином снимается сумма, которая проводится через банк и возвращается на расчетный счет организации уже с вычетом комиссионных за услуги эквайринга.

Увеличьте выручку в несколько раз с помощью эквайринга

Поскольку любые платежные терминалы непременно регистрируются ФНС в ходе заключения договора торгового предприятия с банком-эквайером, контроль со стороны налоговых служб подразумевается по умолчанию. И осуществляется он строго в рамках действующего законодательства РФ. В нем прописано, что реализация товаров на территории Российской Федерации рассматривается в качестве объекта обложения налогом на добавленную стоимость. При этом налоговая база определяется на момент перехода к покупателю права собственности на товар как его стоимость (за вычетом НДС). Вознаграждение кредитной организации, выступающей в роли эквайера, относится к внереализационным расходам.

Независимо от системы налогообложения (общей или упрощенной), в формате которой работает коммерческое предприятие, непосредственно услуги эквайринга НДС не облагаются. Приобретение товаров с помощью банковской карты по факту предполагает внесение предоплаты покупателем. Данный момент учитывается при исчислении суммы налога на добавленную стоимость. В соответствии с договором о предоставлении услуг банк-эквайер проводит расчеты с банками покупателей, после чего перечисляет финансовые средства продавцу общей суммой.

Приобретение товаров с помощью банковской карты по факту предполагает внесение предоплаты покупателем. Данный момент учитывается при исчислении суммы налога на добавленную стоимость. В соответствии с договором о предоставлении услуг банк-эквайер проводит расчеты с банками покупателей, после чего перечисляет финансовые средства продавцу общей суммой.

Из положения, прописанного в четвертом пункте 168-ой статьи НК РФ, следует, что в платежном поручении налог на добавленную стоимость выделяется в прямых расчетных операциях между продавцом и покупателем. Непосредственно в расчетах между банком и коммерческим учреждением такого рода операции, облагаемые НДС, отсутствуют по указанной выше причине. Денежные средства организации перечисляет банк-эквайер, а не клиенты, приобретающие товар. В сферу компетенций банковских учреждений налоговый контроль торговой точки не входит. Если в платежном документе нет упоминаний об НДС или прямо указано об отсутствии такого обложения, для предпринимателя это не влечет никаких налоговых последствий.

Начисление и возмещение НДС при факторинге

Факторинг в России получил широкое распространение только в последние годы, и поэтому бухгалтерский и налоговый учет уступки денежных требований нередко вызывают затруднения – тем более, в законодательстве на этот счет до сих пор нет четких разъяснений.

Часто у клиентов возникают вопросы по поводу начисления НДС по факторинговым операциям – как в отношении налога на факторинговую комиссию, так и насчет НДС на поставленный товар/оказанные услуги.

1. НДС, начисляемый на факторинговую комиссию

Довольно часто факторинг ошибочно причисляют к видам кредитования и ожидают, что на него действуют те же законодательные предписания – например, относительно начисления НДС. Но юридически факторинг – это разновидность уступки (цессии), и на него не распространяются нормы права, которые описывают налоговый учет по кредитам и займам.

Так, на проценты по кредитам не начисляется НДС (согласно ст. 149 НК РФ), но в отношении факторинговых комиссий это правило не применяется, и они облагаются налогом в стандартном порядке. Таким образом, дополнительно к процентной ставке финансирующая компания начислит налог на добавленную стоимость.

В учете поставщика проводки по НДС по факторинговой комиссии должны выглядеть следующим образом:

-

Выплата в адрес факторинговой компании комиссий за выдачу финансирования и за использование средств: Дт76 – Кт51 (суммы учитываются без НДС). -

Учет НДС с комиссии финансового агента: Дт19 – Кт76. -

Предъявление НДС к вычету: Дт68 – Кт19.

Когда банки и другие финансирующие организации публикуют тарифы по факторингу, они обычно указывают процентную ставку без НДС. При оформлении финансирования размер комиссии увеличивается на 20%, а затем выплаченный налог предъявляется к вычету. Дополнительных затрат компания, находящаяся на общей системе налогообложения, не несет.

При оформлении финансирования размер комиссии увеличивается на 20%, а затем выплаченный налог предъявляется к вычету. Дополнительных затрат компания, находящаяся на общей системе налогообложения, не несет.

В статье «НДС по факторинговым операциям для клиентов на УСН» мы подробно описывали механизм взаиморасчетов по налогу для компаний на «упрощенке»

2. НДС от продажи товаров или оказания услуг

В классической факторинговой схеме финансирование предоставляется в счет продажи поставщиком или подрядчиком имеющейся у него дебиторской задолженности. Таким образом, первый этап сделки – это исполнение контракта (поставка товара или оказание услуг), в результате чего возникает денежное требование к заказчику. Поставщик уступит это требование факторинговой компании и получит за это денежные средства.

Согласно статье 167 Налогового Кодекса РФ, моментом определения налоговой базы по НДС является более ранняя из двух дат: отгрузки или оплаты. То есть в случае, когда договор между поставщиком и заказчиком заключен с отсрочкой платежа (классическая схема факторинга), НДС будет начисляться в момент отгрузки.

То есть в случае, когда договор между поставщиком и заказчиком заключен с отсрочкой платежа (классическая схема факторинга), НДС будет начисляться в момент отгрузки.

Заметим, что все операции, которые связаны с исполнением обязательств по контракту (отгрузка товара, выполнение работ, предоставление услуг, начисление НДС, списание себестоимости), отражаются проводками в обычном для организации режиме, оформление факторинга на них никак не влияет.

О том, какие проводки нужно сделать поставщику и заказчику по факторинговым операциям, читайте в статье «Как отразить факторинг в бухучете»

3. НДС при получении финансирования от факторинговой компании

Начисляется ли НДС при получении финансирования, ведь деньги от факторинговой компании – это фактически оплата товара или услуг по контракту?

Нет, не начисляется.

Так как налоговая база уже была определена на дату отгрузки, то повторно стоимость уступленного права НДС не облагается, и при получении средств от факторинговой компании в оплату уступленного права требования организация НДС не начисляет.

Согласно законодательству, если сумма финансирования при уступке права требования превышает сумму денежного требования, то разница (доход организации) облагается НДС. В факторинге такие ситуации не встречаются, так как сумма финансирования всегда меньше или равна объему уступленной дебиторской задолженности.

Как соотносятся суммы контракта, уступки и финансирования, читайте в статье «Разбираемся в терминах факторинга»

Факторинг довольно простой финансовый продукт с понятной схемой расчетов, но относительно налогообложения операций часто возникают вопросы, особенно в отношении НДС с факторинговых комиссий. Так как налог принимается к вычету, его наличие не должно тревожить – величина НДС будет возмещена. При этом финансирующие организации чаще всего проводят первичный расчет комиссий без НДС, поэтому следует заранее уточнять окончательный размер выплат, чтобы эффективнее планировать взаиморасчеты.

Чтобы узнать индивидуальные условия факторингового онлайн-финансирования для вашей компании, заполните заявку на сайте GetFinance или свяжитесь со специалистом по телефону 8 (800) 500 55 52.

Платить ли НДС при ЕСХН: когда выгодно право на освобождение от НДС?

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Российский НДС – Zoom Центр справки и поддержки

Краткий обзор

С 13 июля 2020 года или в скором времени после этой даты Zoom начнет включать суммы российского НДС в выставляемые счета за услуги.

Часто задаваемые вопросы – Российский НДС

Что такое НДС?

НДС – это сокращенное название налога на добавленную стоимость, который обычно взимается при продаже товаров и (или) услуг.

Кто платит НДС?

Обычно НДС уплачивается поставщиком товаров и (или) услуг в бюджет Российской Федерации. В определенных ситуациях, указанных в налоговом законодательстве, НДС уплачивается налоговыми агентами, например, если облагаемая НДС операция по поставке товаров (работ, услуг) осуществляется иностранной организацией, не состоящей на учете в российских налоговых органах.

Когда платится НДС?

НДС обычно исчисляется при реализации товаров (работ, услуг), осуществляемой на территории Российской Федерации. Если в соответствии с правилами определения места реализации для целей НДС, реализация осуществляется за пределами территории Российской Федерации, то НДС в отношении такой реализации не исчисляется.

Почему я должен платить НДС по услугам, приобретаемым у Zoom?

Zoom Video Communications, Inc (Zoom), как и многие другие компании с растущим международным присутствием, на постоянной основе оценивает свои обязательства по сбору и уплате косвенных налогов. Порядок применения таких налогов в отношении деятельности организаций в сфере торговли электронными услугами подвержен постоянным изменениям. В связи с этим Zoom на регулярной основе следит за происходящими изменениями в этой области, а также анализирует природу и масштабы своей деятельности в различных юрисдикциях и на основе такого анализа делает выводы о необходимости взимания косвенных налогов в тех или иных юрисдикциях.

Порядок применения таких налогов в отношении деятельности организаций в сфере торговли электронными услугами подвержен постоянным изменениям. В связи с этим Zoom на регулярной основе следит за происходящими изменениями в этой области, а также анализирует природу и масштабы своей деятельности в различных юрисдикциях и на основе такого анализа делает выводы о необходимости взимания косвенных налогов в тех или иных юрисдикциях.

Существует ли порог для исчисления НДС с электронных услуг?

Российским налоговым законодательством не предусмотрена возможность не исчислять российский НДС в отношении реализованных иностранными поставщиками российским покупателям электронных услуг в случаях недостижения объема выручки от такой реализации определенных показателей. Таким образом, все операции по оказанию электронных услуг российским покупателям (как физическим, так и юридическим лицам) облагаются российским НДС.

Как Zoom определяет местоположение покупателя для целей НДС?

Налоговое законодательство предусматривает разные правила для определения места нахождения покупателей – физических лиц и покупателей — юридических лиц.

Местом нахождения физического лица (за исключением индивидуальных предпринимателей) признается территория Российской Федерации, если выполняется хотя бы одно из перечисленных ниже условий:

(1) местом жительства физического лица является территория Российской Федерации;

(2) место нахождения банка, в котором открыт счет, используемый покупателем для оплаты электронных услуг, или место нахождения оператора электронных денежных средств, через которого покупатель оплачивает электронные услуги, на территории Российской Федерации;

(3) сетевой адрес покупателя, который используется при приобретении электронных услуг, зарегистрирован в Российской Федерации;

(4) международный код страны телефонного номера, используемого для приобретения или оплаты услуг, присвоен Российской Федерации.

Местом осуществления деятельности юридического лица признается территория Российской Федерации, если оно является российским юридическим лицом и его юридический адрес находится на территории Российской Федерации. Местом осуществления деятельности индивидуального предпринимателя признается территория Российской Федерации, если его место жительства находится на территории Российской Федерации.

Местом осуществления деятельности индивидуального предпринимателя признается территория Российской Федерации, если его место жительства находится на территории Российской Федерации.

Существует ли специальная льгота по НДС при реализации в адрес благотворительных организаций?

Нет, НДС взимается со всех налогооблагаемых поставок благотворительным организациям.

Оказывает ли Zoom не облагаемые НДС или освобождаемые от уплаты НДС услуги?

Все услуги, которые Zoom оказывает в настоящее время российским покупателям, облагаются российским НДС.

Может ли покупатель принять к вычету НДС, исчисленный и предъявленный Zoom?

Юридические лица и индивидуальные предприниматели вправе заявить НДС, предъявленный им Zoom, к вычету при соблюдении необходимых для вычета требований (а именно, при условии, что услуги приобретены для использования в облагаемой НДС деятельности и должным образом приняты на учет, и счета, выставленные Zoom, содержат сумму НДС, ИНН (идентификационный номер налогоплательщика) и КПП (код причины постановки на учет), присвоенные Zoom российскими налоговыми органами).

Существуют ли какие-либо обязательства для меня как покупателя?

Суммы российского НДС, исчисленные Zoom при оказании услуг и полученные от покупателей, подлежат самостоятельной уплате Zoom в бюджет Российской Федерации.

НДС по экспортным операциям | ACCA Global

Если нулевая ставка не подтверждена в течение 180 дней, то в соответствии с абз. 2 п. 9 ст. 165 и абз. 2 п. 9 ст. 167 НК РФ не позднее 181-го дня с даты помещения товаров под таможенную процедуру экспорта необходимо начислить и уплатить НДС с экспортной реализации по общей ставке. Общая ставка, это та ставка, которая применяется в отношении реализации данного товара на территории РФ.

При этом налог начисляется, декларируется и уплачивается за тот налоговый период, в котором произошла реализация. То есть, должны быть выполнены все правила подачи уточненной налоговой декларации по НДС за период, в котором произошла реализация данного товара. А валютная сумма сделки пересчитывается в рубли на день отгрузки.

А валютная сумма сделки пересчитывается в рубли на день отгрузки.

Следует отметить, что налогоплательщик не лишен права в будущем собрать и предоставить в налоговый орган пакет документов, обосновывающих правомерность применения нулевой ставки. Если впоследствии компания представит в налоговые органы документы, обосновывающие применение нулевой ставки, то уплаченные ранее суммы налога подлежат вычету.

Пример 2

10 марта 2016 ООO «Булочник» отгрузило французской компании «Багет» муку на сумму 18,000 ЕВРО. 10 марта данный товар прошел процедуру таможенной очистки и режим экспорта был подтвержден. Покупная стоимость муки составила 1,210,000 РУБ (в том числе НДС).

Задание:

Рассчитайте НДС к уплате (возмещению) для ООО Булочник, отдельно указав все сумы НДС к начислению и к вычету по каждому из первых трех кварталов 2016 года при условии, что OOO Булочник собрало полный пакет документов для подтверждения нулевой ставки к 20 сентября и представило их в налоговые органы вместе с декларацией за 3 квартал 2016 года.

Обменные курсы ЕВРО/РУБ:

10 марта 72

15 марта 75

31 марта 82

6 сентября 79

30 сентября 80

Решение

Полный пакет подтверждающих экспорт документов не был собран в течение установленного срока, т.к. срок в 180 дней истек 06 сентября 2016 года. Таким образом, компания должна подать уточненную декларацию за 1-й квартал 2016 года, отразив в ней начисление НДС на день отгрузки по ставке 10 %2. Кроме этого, компания имеет право на эту дату поставить в зачет НДС, уплаченный при приобретении данного товара.

1 квартал – Уточненная декларация

Исходящий НДС (18,000*72*10%3) 129,600

НДС к вычету (1,210,000*10/110) (110,000)

–––––––

НДС к уплате в бюджет 19,600

В 3-м квартале, когда собран полный пакет документов, компания начисляет НДС на сумму подтвержденного экспорта, и принимает к вычету НДС, начисленный ранее по неподтвержденному экспорту.

3 квартал

Исходящий НДС (НДС, начисленный по подтвержденному экспорту (18,000*80*0%)1 0

НДС к вычету (восстановленный НДС по неподтвержденному экспорту) (129,600)

–––––––

НДС к возмещению из бюджета (129,600)

1Несмотря на тот факт, что НДС к начислению равен «0», т.к. применяется нулевая ставка, полный расчет исходящего НДС должен быть представлен в ответе. Необходимо правильно рассчитать налоговую базу. Используемый для расчета курс ЕВРО – это курс на последний день квартала, в котором собран и представлен в налоговые органы полный пакет документов.

2 Реализации муки на территории РФ облагается НДС по ставке 10%.

3 Обратите внимание, что в данном случае применяется не расчетная, а общая ставка.

Неосновательное обогащение не облагается НДС

9 марта судьей Верховного Суда РФ Першутовым А.Г. был рассмотрен вопрос о том, подлежит ли включению в налоговую базу по НДС сумма неосновательного обогащения, взысканная налогоплательщиком с контрагента в судебном порядке. Дело рассмотрено в пользу налогоплательщика (Определение Верховного Суда РФ от 09.03.2016 № 305-КГ15-18119 по делу № А41-50608/2014)

Фабула дела: связи со сложным процессом передачи в пользование имущества по договору лизинга, а также в связи с последующим его расторжением, определенное время ООО (лизингополучатель) пользовалось имуществом лизинговой компанией (лизингодатель) без какой-либо оплаты. Лизинговая компания обратилась в суд и взыскала с лизингополучателя сумму неосновательного обогащения, а также проценты за пользование чужими денежными средствами за пользование имуществом в спорный период.

По мнению налогового органа, данные суммы неосновательного обогащения должны быть включены в налоговую базу по НДС, в связи с чем налогоплательщик обратился в суд.

Арбитражные суды, удовлетворяя заявленные налогоплательщиком требования, исходили из того, что налогоплательщиком было получено неосновательное обогащение в форме сбережения имущества, которое состоит в том, что лицо получило некую имущественную выгоду, но не понесло обычные для гражданского оборота расходы. В результате неосновательного обогащения, так или иначе, происходит перераспределение имущественных благ в отсутствие надлежащих правовых оснований, по итогам которого потерпевшая сторона без наличия законных оснований не получает соответствующего встречного исполнения. Удовлетворение требований, вытекающих из названных правоотношений, служит устранению неосновательного обогащения одного лица за счет другого и воссозданию нарушенного в таких ситуациях экономического баланса.

Взыскание неосновательного обогащения служит целью восстановления имущественного положения потерпевшей стороны. Таким образом, взыскание неосновательного обогащения не опосредует операцию по реализации товара (работы, услуги), а является компенсацией особого рода, в связи с чем, не может быть объектом налогообложения по НДС (курсив мой) Кроме того, суды отклонили доводы налогового органа о том, что при расчете суммы неосновательного обогащения судом принимались суммы лизинговых платежей с включенным НДС. Сумма неосновательного обогащения в силу своей компенсационной природы должна соответствовать экономически обоснованному доходу заявителя в схожих рыночных условиях и не может быть меньше за счет исключения суммы НДС из цены, следовательно, НДС в данном случае представляет собой часть цены, а не как исчисленный налог.

Таким образом, взыскание неосновательного обогащения не опосредует операцию по реализации товара (работы, услуги), а является компенсацией особого рода, в связи с чем, не может быть объектом налогообложения по НДС (курсив мой) Кроме того, суды отклонили доводы налогового органа о том, что при расчете суммы неосновательного обогащения судом принимались суммы лизинговых платежей с включенным НДС. Сумма неосновательного обогащения в силу своей компенсационной природы должна соответствовать экономически обоснованному доходу заявителя в схожих рыночных условиях и не может быть меньше за счет исключения суммы НДС из цены, следовательно, НДС в данном случае представляет собой часть цены, а не как исчисленный налог.

Судебные акты по делу: здесь.

Комментарий от Брызгалина А.В.: Попробую под данное решение суда подвести, так сказать, теоретическую базу (однако без долгих разглагольствований).

Прежде всего, отметим, что для определения объекта по НДС, по нашему мнению, российский законодатель мог выбрать один из двух простых и понятных подходов.

Первый — это так называемая «презумпция облагаемости»: «облагаются ВСЕ операции по получению или передаче товаров, работ, услуг, за исключением…».

Второй возможный подход для определения объекта по НДС: «облагаются только следующие операции…(перечень), иные же операции обложению не подлежат».

Однако наш российский законодатель при определении объекта по НДС применил в НК РФ своеобразный «комбинированный» метод, установив перечень как облагаемых и так необлагаемых операций.

Облагаемые операции:

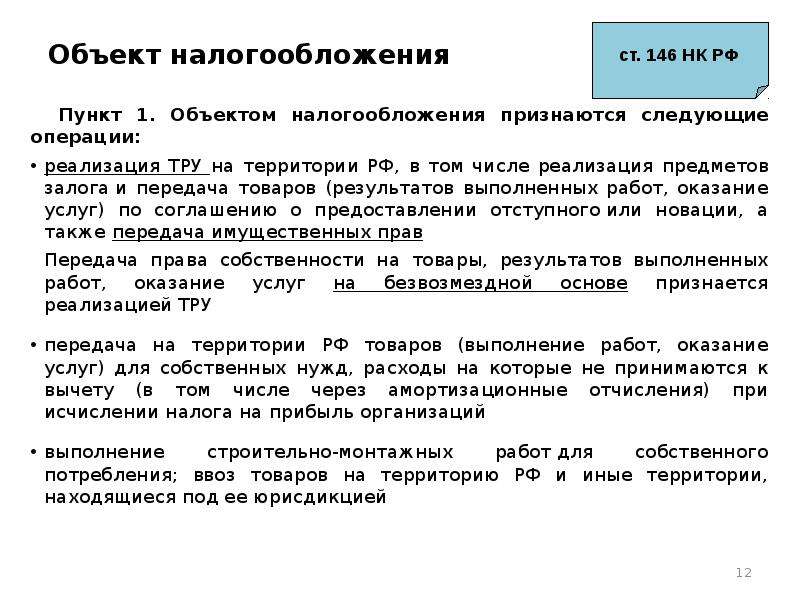

Это, прежде всего, п.1 ст.146 НК РФ (реализация товаров, работ, услуг; передача для собственных нужд; СМР для собственного потребления; ввоз на территорию РФ (импорт).

Кроме того, облагаемые операции перечислены и в ст.162 НК РФ: это суммы, увеличивающие налоговую базу по НДС (средства, иначе связанные с оплатой, проценты по товарному кредиту и др.).

Не облагаемые операции:

Это п. 2 ст.146 НК РФ, в котором прямо перечислены операции, которые не признаются объектом налогообложения (операции, указанные в ст.39 НК РФ; передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации и т.д.).

2 ст.146 НК РФ, в котором прямо перечислены операции, которые не признаются объектом налогообложения (операции, указанные в ст.39 НК РФ; передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации и т.д.).

Кроме того, операции, не подлежащие налогообложению НДС, перечислены в ст.149 НК РФ.

Важный момент: несмотря на то, что ст.149 НК РФ не называется «льготой», судебная практика рассматривает ее в качестве статьи, в которой установлены именно налоговые льготы по НДС (см. Определение КС РФ от 09.06.2005 № 287-О).

Мало того, что наш законодатель в разброс установил «облагаю»/»не облагаю», так он еще и умолчал, а как соотносятся между собой эти нормативные положения. Кроме того, в таких условиях становится совершенно непонятным как быть с операциями и оборотами, которые не упомянуты ни там, ни там.

Рискну предположить, что судебная практика в вышеуказанных условиях ввела и пока придерживается принципа «ограниченной» облагаемости, суть которого состоит в следующем: НДС облагаются только те операции, которые прямо указаны в качестве таковых в ст. ст. 146 и 162 НК РФ. Операции, не указанные в НК РФ в качестве облагаемых – НДС не облагаются.

ст. 146 и 162 НК РФ. Операции, не указанные в НК РФ в качестве облагаемых – НДС не облагаются.

Данный принцип достаточно последовательно подкрепляется судебной практикой (хотя есть, конечно же, и исключения), и приведенное мною дело как раз это подтверждает.

Освобождение от НДС

— Что такое освобождение от НДС?

Освобождение от НДС может относиться либо к товарам и услугам, не облагаемым НДС, либо к организациям, которые не могут зарегистрироваться для уплаты НДС.

Компаниям важно следить за тем, чтобы в их счетах содержалась правильная информация о НДС, даже если они освобождены от уплаты налога. Узнайте больше о создание счетов-фактур .

Когда продается большинство продуктов, налог на потребление, известный как НДС, добавляется к первоначальной продажной цене продукта; однако НДС не следует облагать определенными товарами или услугами.Товары, которые не подлежат налогообложению, считаются освобожденными от НДС.

Бизнес, благотворительные и другие типы организаций также могут считаться освобожденными от НДС. Компания освобождается от НДС, если она продает только товары, освобожденные от НДС, или если они не участвуют в налогооблагаемой «коммерческой деятельности».

Освобождение от НДС товаров и услуг

Хотя большинство товаров и услуг облагаются налогом на добавленную стоимость в размере 20%, некоторые продукты облагаются налогом по сниженной ставке НДС или полностью освобождаются от НДС.Если что-то освобождено от НДС, это обычно происходит потому, что продукт считается важным товаром или услугой.

HMRC имеет полный список продуктов, освобожденных от НДС, но некоторые из основных товаров и услуг, освобожденных от НДС, включают:

Спортивные мероприятия и физическое воспитание

Образование и обучение

Некоторые медицинские лечение

Финансовые услуги, страхование и инвестиции

Товары и услуги, освобожденные от НДС, не облагаются налогом. Это означает, что:

Это означает, что:

Вы не должны включать НДС в цену любых товаров, освобожденных от налога, которые вы продаете

Вы не можете требовать возврата НДС на любые товары, освобожденные от налога, которые вы покупаете

Продажи, освобожденные от НДС продукты не учитываются в вашем облагаемом НДС обороте

Вам не нужно вести учет НДС для продаж, освобожденных от НДС

Освобождение от НДС по сравнению с 0% НДС

Освобождение от НДС не то же самое, что и 0% НДС. К первоначальной цене продажи продуктов с нулевой ставкой или без НДС не добавляется дополнительная плата, но есть несколько существенных отличий.

Технически продукты с нулевой ставкой по-прежнему облагаются налогом, тогда как продукты, освобожденные от НДС, не облагаются налогом. Это означает, что, в отличие от продаж товаров, не облагаемых НДС, продажа товаров и услуг с нулевой ставкой считается частью вашего налогооблагаемого оборота. Кроме того, продажи продуктов с нулевой ставкой должны регистрироваться в ваших счетах НДС, тогда как продажи, не облагаемые налогом, должны регистрироваться только в ваших обычных счетах компании.

Кроме того, продажи продуктов с нулевой ставкой должны регистрироваться в ваших счетах НДС, тогда как продажи, не облагаемые налогом, должны регистрироваться только в ваших обычных счетах компании.

Освобождение от НДС для предприятий

Если предприятие поставляет только товары или услуги, освобожденные от НДС, оно также считается освобожденным от НДС.

Если бизнес освобожден от НДС, он не может быть зарегистрирован как плательщик НДС. Как и другие предприятия, не зарегистрированные для уплаты НДС, компании, освобожденные от НДС:

Не могут взимать НДС с продаж, которые они совершают.

и платить НДС

Не нужно вести учет НДС

Не нужно подавать декларации по НДС

Частичное освобождение от НДС для предприятий

В некоторых обстоятельствах бизнес может рассматриваться как частично освобожден от НДС.Частичное освобождение от НДС применяется к зарегистрированным по НДС предприятиям, которые зарегистрированы в качестве плательщиков НДС и продают как налогооблагаемые, так и не облагаемые НДС товары или услуги.

Если ваш бизнес частично освобожден от НДС, вы можете вернуть любой НДС, понесенный при производстве или приобретении освобожденных от НДС товаров или услуг, которые вы продаете клиентам.

Частично освобожденные от уплаты налоги предприятия должны вести отдельные записи по своим продажам, освобожденным от НДС, и предоставлять подробную информацию о том, как они рассчитывали НДС, который они хотят вернуть в HMRC.

Освобождение от НДС для благотворительных организаций

Благотворительные и некоммерческие организации обычно следуют тем же правилам регистрации НДС и освобождения от НДС, что и коммерческие предприятия и компании.

Это означает, что благотворительные организации с налогооблагаемым оборотом, превышающим пороговое значение НДС в размере 85 000 фунтов стерлингов, должны зарегистрироваться для уплаты НДС, а благотворительные организации, зарегистрированные в качестве НДС, должны взимать НДС с любых облагаемых налогом товаров и услуг, которые они продают.

Это также означает, что благотворительные организации, продажи которых не облагаются налогом, освобождаются от налога и не должны регистрироваться для уплаты НДС.Есть две основные причины, по которым благотворительная организация не имеет облагаемых налогом продаж:

1) Благотворительная организация продает только товары или услуги, не облагаемые НДС

2) Благотворительная организация не участвует в какой-либо «коммерческой деятельности»

Примеры освобождения от НДС на благотворительность

Благотворительная организация использует историческое место как достопримечательность. HMRC считает это коммерческой деятельностью. Облагаемый налогом оборот благотворительной организации составляет 300 000 фунтов стерлингов в год, который формируется исключительно за счет вступительных взносов.Поэтому благотворительная организация должна зарегистрироваться в качестве плательщика НДС и взимать НДС со стартовой цены.

С другой стороны, благотворительная организация предоставляет услуги по спасению на море, которые HMRC не считает коммерческой деятельностью. Благотворительная организация не занимается какой-либо другой коммерческой деятельностью и поэтому освобождена от уплаты НДС.

Благотворительная организация не занимается какой-либо другой коммерческой деятельностью и поэтому освобождена от уплаты НДС.

Освобождение от НДС для благотворительных организаций по сравнению с освобождением от НДС для благотворительных организаций

Организации, освобожденные от НДС, по-прежнему должны платить НДС на любые налогооблагаемые продукты, которые они приобретают у компаний, зарегистрированных в качестве плательщика НДС.Однако в Великобритании благотворительные организации имеют право на освобождение от НДС, что позволяет им платить НДС по сниженной ставке от 0% до 5% при покупке определенных налогооблагаемых товаров и услуг у компаний, зарегистрированных в качестве плательщиков НДС.

Определение товаров с нулевой оценкой

Что такое товары с нулевым рейтингом?

В странах, где применяется налог на добавленную стоимость (НДС), товары с нулевой ставкой являются товарами, которые освобождены от этого налога на стоимость.

Ключевые выводы

- Товары с нулевой ставкой — это товары, освобожденные от налога на добавленную стоимость (НДС).

- Страны обозначают продукты как продукты с нулевым рейтингом, поскольку они вносят основной вклад в производство других промышленных товаров и являются важным компонентом более широкой цепочки поставок.

- Часто товары и услуги с нулевым рейтингом — это те, которые считаются необходимыми, такие как продукты питания, предметы гигиены и корма для животных.

- Примеры товаров с нулевой ставкой включают определенные продукты питания и напитки, экспортируемые товары, оборудование для инвалидов, рецептурные лекарства, воду и услуги канализации.

Что такое товары с нулевой оценкой

В большинстве стран правительство требует введения внутреннего НДС на товары и услуги. В большинстве отчетных данных общая цена продуктов, проданных в стране, включает НДС и является дополнительным расходом к налогу с продаж в большинстве транзакций. НДС — это форма потребительского налога.

Страны, использующие НДС, обозначают определенные товары как товары с нулевой ставкой. Товары с нулевой ставкой обычно являются индивидуализированными товарами. Страны обозначают эти продукты как продукты с нулевым рейтингом, поскольку они вносят основной вклад в производство других промышленных товаров и являются важным компонентом более широкой цепочки поставок.Кроме того, многие продукты питания определены как товары с нулевой ставкой налога и продаются с 0% НДС.

Товары с нулевой ставкой обычно являются индивидуализированными товарами. Страны обозначают эти продукты как продукты с нулевым рейтингом, поскольку они вносят основной вклад в производство других промышленных товаров и являются важным компонентом более широкой цепочки поставок.Кроме того, многие продукты питания определены как товары с нулевой ставкой налога и продаются с 0% НДС.

Примеры товаров, которые могут иметь нулевой рейтинг, включают определенные продукты питания и напитки, экспортируемые товары, пожертвованные товары, продаваемые благотворительными магазинами, оборудование для инвалидов, рецептурные лекарства, услуги водоснабжения и канализации, книги и другие печатные издания, а также детскую одежду.

Во многих случаях покупатели используют в производстве товары с нулевой ставкой и получают выгоду от уплаты более низкой цены за товары без налога.Производитель пищевых продуктов может использовать товары с нулевой ставкой при производстве пищевых продуктов, но когда потребитель покупает конечный продукт, он включает НДС.

В целом отсутствие НДС на товары с нулевой ставкой приводит к снижению общей покупной цены товаров. Товары с нулевым рейтингом могут сэкономить покупателям значительную сумму денег. В Соединенном Королевстве, например, стандартная ставка НДС, взимаемая с большинства товаров, составляет 20%, а пониженная ставка — 5%.

Международные сделки с товарами без рейтинга

Когда потребитель привозит товар из одной страны в другую, индивидуально или посредством отгрузки, обычно взимается международный НДС в дополнение к любым причитающимся импортным или экспортным тарифам.Товары с нулевой ставкой, обозначенные на международном уровне, не облагаются международным НДС, поэтому стоимость их импорта или экспорта ниже.

Товары, освобожденные от уплаты налога

Некоторые товары и услуги также не облагаются НДС. Эти освобожденные от налогообложения товары и услуги обычно представляют собой специализированную группу, предоставляемую продавцом, не облагаемым НДС.

Европейская комиссия, например, освобождает от уплаты таких товаров, как финансовые и страховые услуги, а также некоторые материалы для земельного строительства. Другими примерами товаров, освобожденных от налогообложения, являются те, которые служат общественным интересам, например, медицинское и стоматологическое обслуживание, социальные услуги и образование.

Пример товаров с нулевой оценкой

Часто товары и услуги с нулевым рейтингом — это те, которые считаются необходимыми, например, продукты питания, предметы гигиены и корма для животных. Нулевая оценка этих товаров делает их более доступными для потребителей с низкими доходами.

Например, в 2018 году независимая комиссия Стелленбошского университета в Южной Африке рекомендовала добавить несколько пунктов в список продуктов питания страны с нулевой оценкой. Белый хлеб, мука для выпечки, хлебная мука, детские и взрослые подгузники, предметы гигиены и школьная форма были одними из предметов.

Эта рекомендация последовала за повышением ставки НДС в Южной Африке с 14% до 15%, против чего выступали многие, считавшие, что это вредно для домохозяйств с низкими доходами. Тогдашний министр финансов страны Нхланхла Нене назначила независимую комиссию, которую возглавляла профессор Ингрид Вулард, преподающая экономику в Стелленбосском университете.

Рекомендации группы расширили существующий список из 19 продуктов с нулевой оценкой, включая черный хлеб, фрукты, овощи, сушеные бобы, рис, чечевицу, кукурузную муку, молоко, яйца, рыбу, рисовую муку и растительное масло.

Исключения

Что такое освобождение от НДС?

Поставка товаров или услуг является освобожденной от налогообложения поставкой, если к ней не применяется НДС, будь то на заключительном этапе продажи потребителю или на некотором промежуточном этапе между предприятиями.

Директива НДС предписывает как поставки, которые страны ЕС должны освобождать от налога , так и поставки, которые могут выбрать для освобождения .

Поставки, которые должны быть освобождены, включают определенные виды деятельности в общественных интересах (например, медицинское и стоматологическое обслуживание, социальные услуги, образование и т. Д.)), а также большинство финансовых и страховых услуг, а также некоторые запасы земли и зданий. Исключения также существуют для поставок внутри ЕС и экспорта товаров за пределы ЕС.

Что происходит с входящим налогом на поставку, освобожденную от налогообложения?

В большинстве случаев, если поставка освобождена от НДС, вычет уплаченного НДС (входящий НДС) на товары и услуги, приобретенные для осуществления этой поставки, не допускается.

| Пример Государственные почтовые услуги освобождены от НДС.Следовательно, люди, отправляющие посылку через почтовое отделение, не облагаются НДС, но почтовое отделение уплатило НДС на свои входящие материалы: фургоны, которые оно использует, почтовые ящики, которые оно покупает, и все остальное.  Он не может требовать возврата или вычета этого НДС. Таким образом, часть почтовых расходов за отправку посылки представляет собой оплату этого «скрытого» НДС. Он не может требовать возврата или вычета этого НДС. Таким образом, часть почтовых расходов за отправку посылки представляет собой оплату этого «скрытого» НДС. |

Нулевой рейтинг — это то же самое, что и освобождение от налога?

№

В то время как большинство освобожденных от налогов операций не подразумевают права на вычет соответствующего входящего НДС («изъятия без права на вычет»), существуют определенные освобожденные операции, в отношении которых поставщикам разрешено вычитать входящий НДС.Эти исключения используются, например, для экспорта товаров из ЕС в третьи страны, а также для поставок внутри ЕС товаров, отправляемых из одной страны ЕС в бизнес в другой.

Иногда эти освобожденные от налога транзакции называются транзакциями с «нулевой ставкой», поскольку в результате в окончательной цене отсутствует остаточный НДС. Однако важно различать эти транзакции, которые лучше всего можно описать как «исключения с правом вычета» и «настоящие» транзакции с нулевой ставкой.

Последние представляют собой операции с участием определенных групп товаров или услуг, в отношении которых некоторым странам ЕС все еще разрешено применять пониженную нулевую ставку к определенным группам товаров. Это означает, что окончательная цена, взимаемая с потребителя, не включает НДС, но это также означает, что НДС, уплаченный за ресурсы, которые идут на производство книги, подлежит вычету, поэтому в окончательной цене нет остаточного (или «скрытого») НДС. .

Исключения из обычных правил для потребителей

Есть еще одна категория освобожденных от налога транзакций.Созданные для сохранения поступлений НДС в странах ЕС в стране потребления, а не продажи, существует несколько специальных схем, применяемых к продажам потребителям в другой стране ЕС. К ним, в частности, относится освобождение от продажи новых транспортных средств, отправленных или доставленных в страну ЕС клиента. Однако в этом случае НДС по-прежнему взимается, поскольку именно клиент несет ответственность за уплату НДС в свою страну ЕС.

Три типа освобожденных поставок

В отношении поставок с нулевой ставкой см. «Специальные ставки НДС: отступления от льготных ставок» .

Чили — Руководство по косвенным налогам

Кто должен регистрироваться для уплаты НДС / GST и других косвенных налогов?

Специальная регистрация для целей НДС / гербового сбора не предусмотрена. Тем не менее, все налогоплательщики обязаны получить идентификационный номер налогоплательщика (RUT), зарегистрироваться в налоговой администрации Чили (SII) и подать уведомление о начале деятельности в SII.

Такая регистрация включает не только лиц, облагаемых НДС, но и всех других типов налогоплательщиков и / или лиц, подлежащих налогообложению, которые также могут подпадать под чилийское налоговое законодательство (включая подоходный налог, НДС и другие).Эти обязательства также распространяются на чилийский филиал или постоянное представительство в Чили налогоплательщика-нерезидента.

Имейте в виду, что в соответствии с Постановлением № 56/2016 об освобождении от налогов налогоплательщики или их представители должны получить электронную идентификационную карту (e-RUT), чтобы подавать заявки до SII.

Возможна ли добровольная регистрация для уплаты НДС / GST и других косвенных налогов для зарубежной компании (например, если годовой оборот ниже соответствующего порога регистрации НДС / GST и других косвенных налогов)?

Нет, иностранные компании не могут зарегистрироваться добровольно с единственной целью возмещения НДС / GST.Чтобы получить налоговую регистрацию, соответствующие зарубежные компании должны создать ЧП или открыть филиал или филиал в Чили. ЧП или зарегистрированное юридическое лицо станет чилийским налогоплательщиком по всем чилийским налогам.

Существуют ли какие-либо упрощения, которые могли бы избежать необходимости регистрации иностранной компании в качестве плательщика НДС?

Нет никаких упрощений. Специальной регистрации для целей НДС нет. Регистрация в чилийском налоговом органе — для общих налоговых целей — происходит, когда физическое или юридическое лицо имеет право считаться налогоплательщиком в результате развития или намерения развивать деятельность, подлежащую налогообложению.Незарегистрированные налогоплательщики не могут возмещать входящий НДС, уплаченный при приобретении товаров и услуг, необходимых для обеспечения налогооблагаемых поставок.

Специальной регистрации для целей НДС нет. Регистрация в чилийском налоговом органе — для общих налоговых целей — происходит, когда физическое или юридическое лицо имеет право считаться налогоплательщиком в результате развития или намерения развивать деятельность, подлежащую налогообложению.Незарегистрированные налогоплательщики не могут возмещать входящий НДС, уплаченный при приобретении товаров и услуг, необходимых для обеспечения налогооблагаемых поставок.

Нужно ли иностранной компании назначать фискального представителя?

Да, иностранные компании, получающие налоговую регистрацию (как описано выше), должны назначить фискального представителя. Это лицо должно иметь постоянное место жительства или место жительства в Чили.

Какие формы и подтверждающая документация должна подавать зарубежная компания для регистрации НДС / НДС и других косвенных налогов?

Заявки на регистрацию ИП или местного юридического лица следует подавать по форме 4415. 1 и 4418. Помимо форм, необходимо предоставить следующую документацию:

1 и 4418. Помимо форм, необходимо предоставить следующую документацию:

- учредительные документы юридического лица, переведенные, если не на испанский язык, и должным образом легализованные

- свидетельство о хорошей репутации юридического лица, переведенное, если не на испанский язык, и должным образом легализованное

- удостоверение личности представителя компании в Чили и документы, подтверждающие доверенность, выданную представителю (переведенные и легализованные)

- титул собственности, договор аренды или другой титул, связанный с адресом, используемым компанией в Чили.

Возможна ли группировка * по НДС / GST и другим косвенным налогам?

№

Что такое товары с нулевым рейтингом? — Определение | Значение

Определение: Товары с нулевой ставкой — это товары, которые не облагаются налогом на добавленную стоимость в основном из-за их социальной значимости или личной необходимости. Для целей НДС эти товары имеют нулевую ставку и не облагаются дополнительными налогами. Некоторые примеры включают продукты питания и товары, продаваемые благотворительными организациями.

Для целей НДС эти товары имеют нулевую ставку и не облагаются дополнительными налогами. Некоторые примеры включают продукты питания и товары, продаваемые благотворительными организациями.

Что означает товары с нулевым рейтингом?

Что означает товары с нулевой ставкой? Товары с нулевой ставкой обычно можно найти в других странах, например в Великобритании, где действуют налоги на добавленную стоимость на определенные продукты. Конгресс США выдвинул идею введения налога на добавленную стоимость на продукты в Соединенных Штатах, но она никогда не принималась на федеральном уровне.

Налог на добавленную стоимость — это налог, который встроен в цену продукта. Например, производитель может облагать налогом 17% за производство определенного продукта.Этот налог в размере 17% передается потребителю, который покупает продукт по более высокой цене у производителя. Многие налоги на добавленную стоимость не всегда очевидны для потребителей, которые их фактически платят. Они просто привыкают платить более высокие цены за товары и услуги, не зная, каковы фактические затраты на их производство или тот факт, что правительство берет дополнительную плату за производство этих товаров или услуг.

Они просто привыкают платить более высокие цены за товары и услуги, не зная, каковы фактические затраты на их производство или тот факт, что правительство берет дополнительную плату за производство этих товаров или услуг.

Давайте посмотрим на пример

Пример

В Великобритании такие товары, как бакалея, вода и рецептурные лекарства, не облагаются НДС.Обоснование такого налогового режима состоит в том, что эти товары необходимы людям и необходимы обществу для эффективного функционирования. Повышение стоимости этих товаров затруднит выживание граждан и может привести к стагнации экономики.

Сохраняя нулевой рейтинг этих товаров, потребители могут сэкономить от 5 до 17% на этих товарах. Большинство правительств по всему миру, которые вводят налоги на добавленную стоимость, позволяют освобождать от уплаты некоторые предметы первой необходимости, как это сделала Великобритания. Товары с нулевым рейтингом помогают снизить стоимость жизни граждан, даже если они об этом не подозревают.

Краткое определение

Определить товары с нулевой ставкой: Товары с нулевой ставкой — это товары, освобожденные от налога на добавленную стоимость. Эти продукты обычно включают предметы первой необходимости, такие как еда, лекарства и детские принадлежности.

Филиппины — Корпоративные — Прочие налоги

Налог на добавленную стоимость (НДС)

НДС применяется практически ко всем продажам услуг и импорта, а также к продаже, бартеру, обмену или аренде товаров или собственности (материальных или нематериальных).Налог эквивалентен единой ставке 12%, основанной на валовой продажной цене проданных товаров или собственности или валовой выручке от продажи услуг. При ввозе товаров основой налога является стоимость, используемая Таможенным бюро (BOC) при определении тарифов и таможенных пошлин плюс таможенные пошлины, акцизы, если таковые имеются, и другие сборы. Если BOC использует оценку по объему или количеству, в качестве основы для НДС используются дополнительные расходы плюс акцизы, если таковые имеются.

Определенные операции имеют нулевую ставку или освобождены от НДС.Экспортные продажи лицами, зарегистрированными в качестве плательщиков НДС, не облагаются налогом.

Некоторые продажи услуг, освобожденных от НДС, включая услуги, предоставляемые финансовыми посредниками, облагаются процентным налогом, основанным на валовых продажах, квитанциях или доходах.

Некоторые правила НДС, в которые были внесены поправки согласно CREATE, вступают в силу 1 января 2021 года (если иное не указано ниже), а именно:

- Дополнительные операции, освобожденные от НДС:

- Продажа или импорт лекарств от рака, психических заболеваний, туберкулеза и болезней почек.(эффективность продвигается законом СОЗДАТЬ).

- Продажа, импорт, печать или публикация журналов или любых подобных образовательных материалов для чтения, подпадающих под действие соглашения ЮНЕСКО об импорте образовательных, научных и культурных материалов, включая их цифровой или электронный формат, а также книг, газет, журналов, обзор или бюллетень, при условии, что указанные материалы не посвящены преимущественно публикации платной рекламы.

- Продажа или импорт связанных с COVID-19 лекарств, медицинских принадлежностей и оборудования с 1 января 2021 года по 31 декабря 2023 года.

- Налог в размере 3% для лиц, не зарегистрированных в качестве плательщиков НДС, поскольку их годовые продажи или поступления не превышают порогового значения НДС в 3 миллиона филиппинских песо (PHP), с 1 июля 2020 года по 30 июня 2023 года корректируется до 1%. но после этого вернется к 3%.

В соответствии с поправками, внесенными в Закон Республики № 10963 (Налоговая реформа для ускорения и включения или TRAIN) и введенными в действие Положениями о доходах 9-2021, НДС 12% будет применяться к следующим операциям, начиная с 27 июня 2021 года:

- Продажа сырья или упаковочных материалов покупателю-нерезиденту для доставки местным экспортно-ориентированным предприятиям-резидентам.

- Продажа сырья или упаковочных материалов экспортно-ориентированным предприятиям, экспортные продажи которых превышают 70% от общего годового производства.

- Те, которые считались экспортными продажами в соответствии с Указом № 226, также известным как Инвестиционный кодекс 1987 года, и другими специальными законами.

- Переработка, производство или переупаковка товаров для других лиц, ведущих бизнес за пределами Филиппин, которые впоследствии экспортируются, где услуги оплачиваются в приемлемой иностранной валюте и учитываются в соответствии с правилами и положениями BSP.

- Услуги, оказываемые субподрядчиками и / или подрядчиками по переработке, переработке или производству товаров для предприятия, экспортные продажи которого превышают 70% от общего годового объема производства.

Таможенные пошлины

Применяемые таможенные пошлины определяются на основании тарифной классификации импортной продукции. Как и в остальных странах Ассоциации государств Юго-Восточной Азии (АСЕАН), тарифная классификация на Филиппинах основана на Гармонизированной тарифной номенклатуре АСЕАН (AHTN), построенной по образцу Конвенции о Гармонизированной системе классификации и кодирования товаров (HS) и ее В редакции 2002 г., последней редакцией является Кодекс ГС 2017 г. в соответствии с Законом о модернизации таможни и тарифах.

В мае 2021 года Тарифная комиссия вынесла 325 постановлений для решения часто возникающих вопросов оценки и тарифной классификации. Несмотря на это, по-прежнему рекомендуется, чтобы постановления Филиппинской комиссии по тарифам по тарифной классификации были подтверждены до ввоза товаров на Филиппины в случае неопределенности в отношении правильной классификации или оценки. Обратите внимание, что хотя правила тарифной классификации, принятые Филиппинской комиссией по тарифам, не препятствуют BOC проводить собственную проверку, эти решения содержат убедительную ссылку в поддержку классификации и ставки пошлины, используемых импортером.

Филиппины принимают Соглашение об оценке Всемирной торговой организации (ВТО), в котором заявленная цена используется в качестве основы для определения таможенных пошлин.

В качестве защитной меры Филиппины сохраняют более высокие тарифные ставки (от 20% до 50%) на некоторые чувствительные сельскохозяйственные продукты, такие как животноводство и мясные продукты, сахар, овощи и кофе. На некоторые сельскохозяйственные товары распространяются минимальные объемы доступа, но они составляют менее 1% от всех тарифных позиций.

С учетом существующих соглашений о свободной торговле в регионе, таких как Зона свободной торговли АСЕАН (AFTA), Зона свободной торговли АСЕАН-Китай (ACFTA), Зона свободной торговли АСЕАН-Корея (AKFTA), АСЕАН-Австралия — Зона свободной торговли Новой Зеландии (AANZFTA), Соглашение о всеобъемлющем экономическом партнерстве между АСЕАН и Японией (AJCEPA), Зона свободной торговли АСЕАН-Индия (AIFTA), Европейская ассоциация свободной торговли (EFTA) и Соглашение об экономическом партнерстве между Филиппинами и Японией. (PJEPA) Филиппины предприняли шаги для постепенной отмены тарифов.Снижение тарифов для Филиппин составляет от 10% до 35% для большинства продуктов, включенных в список Normal Track.

Акцизы

Акцизы применяются к услугам и товарам, произведенным или произведенным на Филиппинах для продажи на внутреннем рынке, потребления или для любого другого распоряжения, а также к импортированным вещам.

Масла промышленные и прочие виды топлива

| Описание | шт. | 2018 (PHP) | 2019 (PHP) | 2020 (PHP) |

| Смазочные масла и консистентные смазки | На литр | 8.00 | 9,00 | 10,00 |

| Переработанный газ | На литр | 8,00 | 9,00 | 10,00 |

| Воски и вазелин | На килограмм | 8,00 | 9,00 | 10,00 |

| Денатурированный спирт | На литр | 8,00 | 9,00 | 10,00 |

| Нафта | На литр | 7,00 | 9.00 | 10,00 |

| Бензин высшего сорта неэтилированный | На литр | 7,00 | 9,00 | 10,00 |

| Топливо реактивное авиационное | На литр | 4,00 | 4,00 | 4,00 |

| Керосин | На литр | 3,00 | 4,00 | 5,00 |

| Мазут дизельный | На литр | 2,50 | 4.50 | 6,00 |

| Сжиженный углеводородный газ | На килограмм | 1,00 | 2,00 | 3,00 |

| Асфальты | На килограмм | 8,00 | 9,00 | 10,00 |

| Мазут бункерный | На литр | 2,50 | 4,50 | 6,00 |

| Кокс нефтяной | На тонну | 2,50 | 4,50 | 6.00 |

Автомобили

| Автомобиль (PHP) | Ставка акциза (%) | |

| Более | до | |

| 0 | 600 000 | 4 |

| 600 000 | 1 000 000 | 10 |

| 1 000 000 | 4 000 000 | 20 |

| 4 000 000 | 50 | |

Гибридные автомобили облагаются 50% действующих ставок акцизного налога.

Электромобили и пикапы освобождены от акцизного налога.

Сладкие напитки

| Описание | Акцизный налог (PHP / литр) |

| Использование чисто калорийного подсластителя, чисто некалорийного подсластителя или их смеси | 6 |

| Использование кукурузного сиропа с высоким содержанием фруктозы | 12 |

| Использование чистого сахара из кокосового сока / чисто стевиоловых гликозидов | Освобождение от уплаты налогов |

Сигары и сигареты

| Дата вступления в силу | Акцизный налог (PHP / пачка) |

| 1 января 2020 | 45 |

| 1 января 2021 года | 50 |

| 1 января 2022 года | 55 |

| 1 января 2023 года | 60 |

Начиная с 1 января 2024 года, специальная налоговая ставка будет увеличиваться на 5% каждый год в дальнейшем.

Паровые продукты

| Дата вступления в силу | Акцизный налог (PHP / мл) |

| 1 января 2020 | 37,00 |

| 1 января 2021 года | 42,00 |

| 1 января 2022 года | 47,00 |

| 1 января 2023 года | 52,00 |

Начиная с 1 января 2024 года, специальная налоговая ставка будет увеличиваться на 5% каждый год в дальнейшем.

Нагретые табачные изделия

| Дата вступления в силу | Акцизный налог (PHP / упаковка из 20 единиц) |

| 1 января 2020 | 25.00 |

| 1 января 2021 года | 27,50 |

| 1 января 2022 года | 30,00 |

| 1 января 2023 года | 32,50 |

Начиная с 1 января 2024 года, специальная налоговая ставка будет увеличиваться на 5% каждый год в дальнейшем.

Косметологические процедуры

Акцизный налог в размере 5% взимается с валовых поступлений от инвазивных косметических процедур и операций, направленных исключительно на изменение или улучшение внешнего вида пациента в эстетических целях.Однако это не распространяется на процедуры, необходимые для исправления деформации, возникшей в результате или непосредственно связанных с врожденным дефектом или аномалией развития, телесным повреждением, возникшим в результате несчастного случая или травмы, или обезображивающего заболевания, опухоли, вируса или инфекции.

Налог за документальную печать (DST)

DST оплачивается по разным ставкам для различных документов и транзакций. В следующей таблице приведены избранные примеры в новой редакции:

| Налогооблагаемый документ / операция (налоговая база) | переход на летнее время |

| Первоначальный выпуск акций | PHP 2.00 за каждые 200 филиппинских песо номинальной стоимости или фактического вознаграждения за акции без номинала |

| Продажа, бартер или обмен акций, котирующихся и обращающихся на местной фондовой бирже | Освобождение от уплаты налогов |

| Другой договор купли-продажи, договор продажи, меморандум о продаже, поставке или передаче акций или сертификатов акций | 1,50 филиппинских песо за каждые 200 филиппинских песо номинальной стоимости или 50% DST, уплаченные при первоначальном выпуске акций без номинальной стоимости |

| Свидетельство о прибыли, доле собственности или накоплениях | PHP 1.00 за каждые 200 филиппинских песо номинальной стоимости |

| Долговые инструменты, не освобожденные от налогообложения | 1,50 филиппинских песо за каждые 200 филиппинских песо от стоимости выпуска. |

| Банковский чек, тратта, беспроцентный депозитный сертификат, прочие инструменты | PHP 3,00 за каждый инструмент |

| Договор купли-продажи, передачи недвижимого имущества | 15,00 филиппинских песо за каждую 1000 филиппинских песо вознаграждения / стоимости или ее дробную часть |

| Переводные или векселя | PHP 0.60 за каждые 200 PHP от цены вопроса |

| Прием векселей и прочих | 0,60 филиппинских песо за каждые 200 филиппинских песо номинальной стоимостью |

| Иностранные переводные векселя и аккредитивы | 0,60 филиппинских песо за каждые 200 филиппинских песо номинальной стоимостью |

| Аннуитеты или другие инструменты | 1,00 филиппинских песо за каждые 200 филиппинских песо взноса или платежа в рассрочку |

| Предварительные планы | PHP 0.40 на каждые 200 филиппинских песо собранной премии или взноса |

| Сертификаты | 30,00 филиппинских песо за сертификат |

| Складские поступления | 30,00 филиппинских песо за складское свидетельство (на сумму 200 филиппинских песо и более) |

| Джай-алай, билеты на скачки, лото или другие разрешенные игры с числами | 0,20 филиппинских песо за каждые 1,00 филиппинских песо стоимость билета |

| Коносаменты или квитанции | Освобождается, если сумма счета / квитанции не превышает 100 филиппинских песо; PHP 2.00 для счетов / квитанций на сумму не более 1 000 филиппинских песо; или 20,00 филиппинских песо за счет / квитанцию на сумму более 1 000 |

| Прокси | 30.00 PHP за каждую доверенность для голосования |

| Доверенности | PHP 10.00 за каждую доверенность; кроме действий, связанных с претензиями к / от правительства |

| Аренда и прочие договоры найма | PHP 6,00 за первые 2000 PHP + 2,00 PHP за каждую 1000 PHP в дальнейшем |

| Ипотека, залог и доверительное управление | 40 филиппинских песо.00 долларов за первые 5000 филиппинских песо + 20 долларов за каждые последующие 5000 филиппинских песо |

Летнее время по полисам страхования жизни

| Полис страхования жизни (PHP) | DST (PHP) |

| Не превышает 100 000 | Освобождение от уплаты налогов |

| Превышает 100 000, но не превышает 300 000 | 20,00 |

| Превышает 300 000, но не превышает 500 000 | 50,00 |

| Превышает 500 000, но не превышает 750 000 | 100.00 |

| Превышает 750 000, но не превышает 1 000 000 | 150,00 |

| Превышает 1000000 | 200,00 |

Летнее время по чартеру и аналогичным документам

| Регистровая вместимость | переход на летнее время |

| Не более 1000 тонн | 1000 филиппинских песо + дополнительный налог в размере 100 филиппинских песо за каждый месяц или часть месяца сверх 6 месяцев |

| Превышает 1000 тонн, но не превышает 10000 тонн | 2000 филиппинских песо + дополнительный налог в размере 200 филиппинских песо за каждый месяц или часть месяца сверх 6 месяцев |

| Превышает 10 000 тонн | 3000 филиппинских песо + дополнительный налог в размере 300 филиппинских песо за каждый месяц или часть месяца сверх 6 месяцев |

Налог на прирост капитала

Прирост капитала возникает в результате продажи или обмена «основных средств».Основные средства — это имущество, находящееся в собственности налогоплательщика (связанное или не связанное с его торговлей), за исключением следующего:

- Запасы или имущество, предназначенное в основном для продажи покупателям в ходе обычной деятельности.

- Недвижимость или амортизируемое имущество, используемое в торговле или бизнесе.

- Имущество, которое было бы включено в инвентарную ведомость налогоплательщика, если бы оно было в наличии на конец налогового года.

Капитальные убытки подлежат вычету только в размере прироста капитала.

Нет требований к сроку владения капитальными активами корпораций.

Окончательный налог в размере 6% взимается с максимальной из двух величин: валовой продажной цены или справедливой рыночной стоимости при продаже, обмене или отчуждении земли или зданий, которые фактически не используются в деятельности корпорации. Налог удерживается покупателем в момент продажи.

Чистая прибыль от прироста капитала, полученная отечественными корпорациями от продажи, обмена, передачи или аналогичных операций с акциями, не проданными через местную фондовую биржу, теперь облагается налогом по фиксированной ставке 15%.

Иностранные корпорации теперь также облагаются налогом по фиксированной ставке 15% в соответствии с законом CREATE.

Продажа акций, котирующихся на местной фондовой бирже, за исключением продажи дилером ценных бумаг, подлежит обложению налогом на операции с акциями в размере 0,6% от общей продажной цены при условии, что листинговая корпорация соблюдает минимальные публичные требования. владение не менее 10% выпущенных и находящихся в обращении акций компании, за исключением казначейских акций или такой процентной доли, которая может быть предписана SEC или Филиппинской фондовой биржей (PSE), в зависимости от того, что больше.В противном случае применяется налог на прирост капитала в размере 15%.

Прирост капитала от продажи облигаций, долговых обязательств или других долговых сертификатов со сроком погашения более пяти лет не облагается налогом.

Налоги на заработную плату

Вознаграждения и льготы работников работодателей облагаются налогом у источника (WHT) по дифференцированным ставкам. Работодатель должен быть назначенным налоговым агентом правительства.

Отчисления на социальное страхование

Корпорации, ведущие бизнес на Филиппинах, должны быть зарегистрированы в социальных учреждениях, таких как Система социального обеспечения (SSS), Взаимный фонд развития жилищного строительства (HDMF) и Филиппинская корпорация здравоохранения (PHIC), при приеме на работу любого сотрудника и до наступления установленного срока. дата перевода любых социальных взносов.

Взносы на социальное обеспечение вычитаются из заработной платы работника. Максимальные ежемесячные отчисления составляют 900 PHP для SSS плюс максимум 225 PHP для обязательного резервного фонда в рамках «Программы инвестиций и сбережений рабочих (WISP)», 100 PHP для HDMF и 900 PHP для PHIC.

Работодатели также обязаны делать взносы. Максимальный взнос работодателя на каждого сотрудника составляет 1700 филиппинских песо в месяц для SSS плюс обязательный резервный фонд в размере 425 филиппинских песо. Взносы работодателей в HDMF и PHIC обычно равны взносам сотрудников.

Налог на дополнительные льготы

Окончательный налог в размере 35%, подлежащий уплате работодателем, облагается совокупной денежной стоимостью дополнительных льгот (например, жилье, счета, транспортные средства любого типа, домашний персонал, проценты по ссудам по ставкам ниже рыночных [ текущая базовая ставка составляет 12%], членские взносы для социальных и спортивных клубов, расходы на поездки за границу, расходы на отпуск и отпуск, образовательную помощь, страхование), предоставляемые или предоставляемые работодателем руководящему или контролирующему персоналу.Исключение составляют дополнительные льготы, требуемые по характеру или необходимые для торговли, бизнеса или профессии работодателя, или когда дополнительные льготы предназначены для удобства или преимущества работодателя.

Не облагаются налогом следующие дополнительные льготы:

- Уполномоченные и освобожденные от уплаты налога в соответствии с особыми законами.

- Взносы работодателя в пользу работника по планам пенсионного обеспечения, страхования и госпитализации.

- Те, которые предоставляются рядовым сотрудникам (однако сотрудники могут облагаться налогом на компенсацию).

- Те относительно небольшой стоимости или de minimis льгот.

Налог на дополнительные льготы уплачивается ежеквартально и является дополнительным вычитаемым расходом для работодателя. Дополнительные льготы, уже облагаемые налогом на дополнительные льготы, больше не будут составлять часть налогооблагаемого дохода работника.

Накопленная денежная стоимость дополнительного пособия обычно рассчитывается путем деления фактической денежной стоимости пособия на 65%.

Донорские налоги

Донорский налог — это налог на дарение или дарение, взимаемый при безвозмездной передаче собственности.Он применяется независимо от того, происходит ли передача в доверительное управление или иным образом, независимо от того, является ли подарок прямым или косвенным, и независимо от того, является ли собственность реальной или личной, материальной или нематериальной.

Ставка налога для дарителя составляет 6% от общей суммы подарков, превышающих 250 000 филиппинских песо, сделанных в течение календарного года. Однако продажа, обмен или другая передача, осуществленная в ходе обычной деятельности (т. Е. добросовестная сделка , на коммерческой основе и без намерения пожертвовать), должна рассматриваться как сделанная за адекватное и полное возмещение, и освобождены от донорского налога.

Налоги местного самоуправления

Органы местного самоуправления взимают местные налоги на бизнес, которые обычно основываются на валовой выручке или валовой выручке за предыдущий год, и налоги на недвижимость, которые взимаются ежегодно на основе фиксированной доли стоимости недвижимости (облагается налогом). стоимость). Ставка налога на местный бизнес варьируется в зависимости от местонахождения бизнеса, но обычно не превышает 3%. Недвижимость, расположенная в провинции, может облагаться налогом на недвижимость в размере не более 1% от ее налогооблагаемой стоимости, в то время как недвижимость в городе (или муниципалитете в Метро Манила) может облагаться налогом на недвижимость в размере не более 2% от ее налогооблагаемой стоимости. его налогооблагаемая стоимость.

Освобождение от НДС: все, что вам нужно знать

Налог на добавленную стоимость (НДС) — это вид налога, который применяется к налогооблагаемым товарам и услугам на каждом этапе цепочки поставок. Есть некоторые товары и услуги, которые правительство считает не облагаемыми налогом или освобожденными от НДС. Есть также некоторые позиции, которые полностью не облагаются НДС.

Освобождаемые и не подпадающие под действие предметы — это не то же самое, что предметы с пониженным или нулевым рейтингом. Несмотря на то, что НДС по статьям со сниженной ставкой взимается меньше или не взимается, эти ставки по-прежнему официально считаются облагаемыми НДС (облагаемыми НДС) и, таким образом, отличаются от освобождения.

Если вы продаете только товары, не облагаемые НДС, вы не можете зарегистрироваться в качестве плательщика НДС и, следовательно, являетесь бизнесом, освобожденным от НДС . Если вы продаете некоторые предметы, освобожденные от налогообложения, но также и некоторые предметы, облагаемые налогом, то вы являетесь частично освобожденным бизнесом .

Освобождение от НДС означает, что вы не можете зарегистрироваться для участия в какой-либо схеме НДС, потому что вы не продаете никакие налогооблагаемые товары своим клиентам. Тем не менее, вам все равно может потребоваться покупка некоторых облагаемых налогом товаров для ведения вашего бизнеса, и в этом случае вы все равно должны платить НДС на эти товары и не можете вернуть кредит НДС для этих покупок.

С другой стороны, предприятия, частично освобожденные от уплаты налогов, могут зарегистрироваться в качестве плательщика НДС и, таким образом, могут потребовать возмещения НДС на определенные налогооблагаемые покупки, которые они совершают.

В этой статье мы распакуем паутину того, что квалифицируется как налогооблагаемые или не облагаемые налогом товары и услуги, исследуем разницу между освобождением от НДС, выходящими за рамки, пониженными и нулевыми ставками, изучим преимущества и недостатки освобождения от НДС. и укажите, как частично освобожденные от уплаты налоги предприятия могут зарегистрироваться для уплаты НДС.

Содержание

Как работает НДС?

Прежде чем мы углубимся в особенности освобождения от НДС, важно полностью понять основы НДС.НДС представляет собой «добавленную стоимость» товаров или услуг по мере их перемещения по цепочке поставок (например, от производителя или поставщика к бизнесу (вам) и, в конечном итоге, к покупателю).

НДС — это налог на потребление, который применяется ко многим видам товаров или услуг, как физических, так и цифровых. По сути, предприятия, зарегистрированные в качестве плательщиков НДС, собирают НДС от имени государства и возвращают его им в течение года. Точный график платежей и сумма зависят от выбранной вами схемы НДС и / или вашей конкретной отраслевой ставки.

Компании, зарегистрированные в качестве плательщика НДС, несут ответственность за взимание выходного налога с клиентов (аналогично отправке счета-фактуры) , а также , уплачивающего входного налога поставщикам (аналогично оплате счета-фактуры).

В случае, если ваша компания заплатила поставщикам больше НДС, чем вы списали с клиентов, вы должны вернуть разницу в Налоговую и таможенную службу HM (HMRC). Если верно обратное, и вы заработали больше НДС от клиентов, чем заплатили компаниям, вы должны уплатить разницу в HMRC.

Поскольку вы просто действуете в качестве сборщика налогов для HMRC, идея состоит в том, что вы платите столько, сколько собираете, или возвращаете разницу, и в конечном итоге получаете безубыточность.

Как мы подробно рассмотрим в следующем разделе, если ваш бизнес продает только товары или услуги, освобожденные от НДС, вы не можете зарегистрировать свой бизнес для НДС, потому что вы не облагаетесь НДС. Однако, если вы частично освобождены от уплаты налога, потому что вы продаете одни товары или услуги, которые освобождены, а другие — нет, вы все равно должны зарегистрироваться в качестве плательщика НДС, если вы соответствуете пороговым требованиям.

На момент написания предел или порог регистрации НДС составляет 85 000 фунтов стерлингов, что означает, что если вы совершаете годовые продажи сверх лимита, вы должны зарегистрировать свою компанию для уплаты НДС, независимо от типа вашего бизнеса.

В качестве альтернативы вы можете добровольно зарегистрироваться в качестве плательщика НДС, даже если знаете, что не достигнете порогового значения, чтобы вы могли вернуть НДС, который вы платите другим компаниям, переложив комиссию на своих клиентов.

Полезный совет: Добровольная регистрация в качестве плательщика НДС имеет множество преимуществ и недостатков.Узнайте больше о том, что это такое, об альтернативных схемах НДС, которые вы можете выбрать, чтобы сэкономить деньги как малый бизнес, о том, как взимать НДС, как создать счет-фактуру, и многое другое в нашем руководстве по всему, что вам нужно знать о НДС.

Что такое освобождение от НДС и на кого оно распространяется?

НДС работает как хорошо отлаженный механизм, когда компании, зарегистрированные в качестве плательщика НДС, которые покупают и продают объекты налогообложения, ведут дела друг с другом. Ситуация усложняется, когда появляются освобожденные, выходящие за рамки, предметы с пониженной ставкой или с нулевой ставкой.

Хотя эти исключения являются сложными, они прекрасны. Они существуют для того, чтобы сделать определенные товары или услуги более доступными для широкой публики, особенно для тех, кто испытывает финансовые трудности.

Часто считается, что характер этих товаров или услуг необходим для легкого доступа общественности. Примеры включают здравоохранение и медицинские услуги, благотворительные организации, гранты или ссуды, энергию, товары для беременных и т. Д. (Более подробно мы расскажем в следующих разделах).

Следовательно, правительство не хочет, чтобы эти предприятия повышали свои цены, взимая НДС со своих клиентов. Предприятиям, полностью освобожденным от уплаты НДС, вообще не нужно беспокоиться о НДС, в то время как предприятиям, частично освобожденным от уплаты налога, приходится руководствоваться некоторыми сложными правилами, положениями и документами (подробнее об этом ниже).

Примечание: На момент написания стандартная ставка НДС по стандартной схеме НДС составляла 20%. Пониженная ставка составляет 5%, нулевая ставка — 0%.

Товары или услуги, освобожденные от уплаты налога

Некоторые товары полностью освобождены от уплаты НДС или не облагаются НДС.Если вы продаете только товары или услуги, освобожденные от налогообложения или не подпадающие под действие налога, вы не можете зарегистрироваться в качестве плательщика НДС, и вы будете освобождены от уплаты НДС.

Как предприятие, освобожденное от уплаты налогов, вы не можете получить возврат НДС по товарам, приобретенным для вашей коммерческой деятельности.

Например, все медицинские услуги, предоставляемые зарегистрированными врачами, дантистами, оптиками, фармацевтами и другими медицинскими работниками, освобождены от НДС. Тем не менее, им по-прежнему могут потребоваться налогооблагаемые услуги для ведения своего бизнеса, такие как оплата финансовой помощи бухгалтеру или бухгалтеру.В этом случае медицинское учреждение не может вернуть уплаченный НДС своей бухгалтерской фирме.

Следующие товары не облагаются налогом или «выходят за рамки» и, следовательно, не облагаются НДС:

- Страхование

- Почтовые марки или услуги

- Медицинские услуги, предоставляемые врачами

- Продажи, сделанные в рамках хобби, например, коллекционирование монет и продажи