В Раде предлагают уменьшить налоги с зарплат и ввести прогрессивные ставки | Громадское телевидение

Об этом сообщил глава налогового комитета Верховной Рады Данил Гетманцев в интервью «Радио НВ».

«Несмотря на то, что я осторожно отношусь к уменьшению давления на фонд оплаты труда, этот вопрос назрел, и мы готовы его рассмотреть, предложив соответствующие изменения в Налоговый кодекс Украины. В том числе, мне кажется, время объединения , налога на доходы физических лиц и военного сбора», — сообщил Гетманцев.

Он отметил, что объединенный налог на зарплаты могут ввести с прогрессивной ставкой: то есть чем большими являются доходы, тем большей будет ставка. Это позволит снизить налоговую нагрузку на доходы людей с низкими доходами.

Ранее об уменьшении налогов с доходов физических лиц сообщала министр финансов Оксана Маркарова.

«Мне кажется, правильный выход — это улучшать выплачиваемость налогов и одновременно уменьшать «тень». И когда мы увидим реальных плательщиков и их возможности, тогда сможем менять налоговые ставки. Я считаю, что налоги на зарплату и НДФЛ надо уменьшать», — сообщила Маркарова.

Я считаю, что налоги на зарплату и НДФЛ надо уменьшать», — сообщила Маркарова.

Ранее в Раде зарегистрировали законопроект, которым предлагают освободить людей в возрасте до 27 лет в Украине от уплаты налога на доходы. Впоследствии парламентский комитет поддержал принятие аналогичного законопроекта.

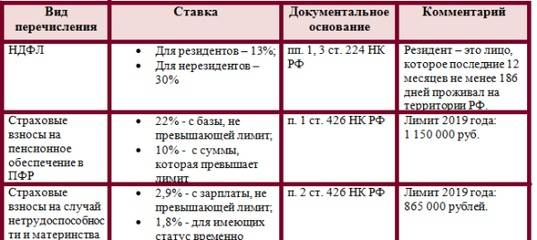

Отметим, что ставка налога на доходы физических лиц в Украине составляет 18%. Кроме этого, из зарплаты высчитывают 1,5% военного сбора, а работодатель обязан платить еще 22% единого социального взноса из фонда заработной платы работника в Пенсионный фонд.

Таким образом, с каждой 1000 грн ($42,6) ставки, работодатель платит 1220 гривен ($52) зарплаты и налогов, а работник получает 805 гривен ($34,29).

Из-за высокой ставки ЕСВ, многие работодатели оформляют свои отношения с работниками как с ФЛП. Тогда все налоговые обязательства падают на работников (5% от дохода и 22% ЕСВ с минимальной зарплаты), а сам такой работодатель не имеет никаких обязательств перед бюджетом.

Налоговые ставки и не облагаемый подоходным налогом доход в 2020 году — Бухгалтерские Новости

Ниже представлены ставки налогов и величина не облагаемого подоходным налогом дохода в 2020 году.

- Ставка подоходного налога при удержании — 20%.

- Ставка подоходного налога юридического лица, применяемая к распределяемой в виде дивидендов прибыли, составляет 20/80. Ставка подоходного налога юридического лица, применяемая к регулярно распределяемой в виде дивидендов прибыли, составляет 14/86, и дополнительно с выплачиваемых физическому лицу дивидендов удерживается подоходный налог по ставке 7%.

- Сумма не облагаемого подоходным налогом дохода зависит от получаемого дохода (до 500 евро в месяц и до 6000 евро в год). Для применения не облагаемого подоходным налогом дохода необходимо заявление от получателя выплаты. Подробная информация: Учет не облагаемого налогом дохода

- Ставка социального налога — 33%. Месячная ставка, являющаяся основанием для минимальной обязанности по социальному налогу, составляет 540 евро (вместо действовавшей в 2019 году 500 евро), соответственно, минимальная обязанность по социальному налогу — 178,20 евро в месяц.

- Ставки платежей по страхованию от безработицы: для работника — 1,6%, для работодателя — 0,8%.

Обязанность по удержанию платежа по страхованию от безработицы с работника (1,6%) заканчивается в последний день месяца при достижении работником возраста пенсии по старости или при назначении досрочной пенсии по старости. При этом у работодателя сохраняется обязанность и в дальнейшем за работника, достигшего возраста пенсии по старости, или за работника, которому назначена досрочная пенсия по старости, с выплаченной заработной платы платить платеж по страхованию от безработицы по установленной для работодателя ставке в размере 0,8%.

Пример

Если личный код начинается цифрами 35603… или 45603…, то обязанность по удержанию платежа по страхованию от безработицы заканчивается 1 января 2020 года (возраст пенсии по старости — 63 года и 9 месяцев вне зависимости от пола).

- Ставка взноса по обязательной накопительной пенсии составляет 2%. Обязанность взноса по обязательной накопительной пенсии можно проконтролировать по личному коду или по массовому запросу. По этому же адресу следует проконтролировать последнюю дату при осуществлении взноса по обязательной накопительной пенсии (обязанность осуществить взнос по обязательной накопительной пенсии заканчивается 31 декабря 2018 года, на который приходится первый день обратного выкупа паев обязательного пенсионного фонда, принадлежащих обязанному лицу). Это значит, если у работника, достигшего пенсионного возраста выплаты накопительной пенсии начались в 2019 году, тогда с выплат, произведенных до 31 декабря 2019 года, осуществляют взнос по обязательной накопительной пенсии (вторая ступень), и начиная с 1 января 2020 года с произведенных выплат взнос больше не осуществляется. За работников, достигших пенсионного возраста, которые продолжают работать и которые не начали получать выплаты накопительной пенсии, осуществление взноса по обязательной накопительной пенсии происходит в дальнейшем по обычному порядку.

Обязанность взноса по обязательной накопительной пенсии можно проконтролировать по личному коду или по массовому запросу. По этому же адресу следует проконтролировать последнюю дату при осуществлении взноса по обязательной накопительной пенсии (обязанность осуществить взнос по обязательной накопительной пенсии заканчивается 31 декабря 2018 года, на который приходится первый день обратного выкупа паев обязательного пенсионного фонда, принадлежащих обязанному лицу). Это значит, если у работника, достигшего пенсионного возраста выплаты накопительной пенсии начались в 2019 году, тогда с выплат, произведенных до 31 декабря 2019 года, осуществляют взнос по обязательной накопительной пенсии (вторая ступень), и начиная с 1 января 2020 года с произведенных выплат взнос больше не осуществляется. За работников, достигших пенсионного возраста, которые продолжают работать и которые не начали получать выплаты накопительной пенсии, осуществление взноса по обязательной накопительной пенсии происходит в дальнейшем по обычному порядку.

Обязанность взноса по обязательной накопительной пенсии можно проконтролировать по личному коду или по массовому запросу. По этому же адресу следует проконтролировать последнюю дату при осуществлении взноса по обязательной накопительной пенсии (обязанность осуществить взнос по обязательной накопительной пенсии заканчивается 31 декабря 2018 года, на который приходится первый день обратного выкупа паев обязательного пенсионного фонда, принадлежащих обязанному лицу). Это значит, если у работника, достигшего пенсионного возраста выплаты накопительной пенсии начались в 2019 году, тогда с выплат, произведенных до 31 декабря 2019 года, осуществляют взнос по обязательной накопительной пенсии (вторая ступень), и начиная с 1 января 2020 года с произведенных выплат взнос больше не осуществляется. За работников, достигших пенсионного возраста, которые продолжают работать и которые не начали получать выплаты накопительной пенсии, осуществление взноса по обязательной накопительной пенсии происходит в дальнейшем по обычному порядку.

В связи с законопроектом 108SE о реформе обязательной накопительной пенсии, который находится в производстве Рийгикогу, правила налогообложения могут измениться в 2020 году, о чем Налогово-таможенный департамент информирует дополнительно после принятия законопроекта.

При начислении заработной платы и прочих выплат за декабрь 2019 год и при расчете налогов (платежей), начисляемых/удерживаемых с этих выплат, следует помнить, что расчет налогов производится по кассовому принципу. Если заработная плата за декабрь 2019 года выплачивается в январе 2020 года, то налоги и платежи следует начислять по ставкам, действующим в 2020 году (в том числе минимальная обязанность по социальному налогу с 540 евро, то есть 178,20 евро), и декларировать в декларации по форме TSD за январь (срок представления — 10 февраля 2020 года). Если же заработная плата за декабрь 2019 года выплачивается в декабре 2019 года, то налоги и платежи рассчитываются по ставкам, действующим в 2019 году, и декларируются в декларации по форме TSD за декабрь 2019 (срок представления — 10 января 2020 года).

Исключением является учет льготы по социальному налогу в случае работника с пониженной трудоспособностью: если налоговым периодом (отчетным месяцем) Кассы по безработице является декабрь, а налоговый период работодателя (месяц выплаты) — январь, то при выплате в январе заработной платы за декабрь и ее декларировании в форме TSD за январь у работодателя есть право уменьшить облагаемую социальным налогом заработную плату такого работника на сумму, с которой Касса по безработице декларировала социальный налог в декабре (до 500 евро).

Дополнительная информация: Льгота по социальному налогу для работодателя лица, у которого пониженная трудоспособность (с 1 июля 2016 года)

Минимальные ставки заработных плат

|

Описание

|

Нормативный акт

|

Ставки в 2018 году

|

Ставки в 2019 году

|

Ставки в 2020 году

|

Ставки в 2021 году

|

|

Минимальная ежемесячная заработная плата

|

Правила КМ №656 «Правила о размере минимальной месячной заработной платы в рамках нормального рабочего времени и расчете минимальной почасовой тарифной ставки»

|

430 EUR

|

500 EUR

| ||

|

Почасовая тарифная ставка

|

Согласно расчету

| ||||

|

Почасовая тарифная ставка для подростков

|

Согласно расчету

| ||||

|

Почасовая тарифная ставка для работников, подверженных риску, рабочее время которых составляет 7 часов в день и 35 часов в неделю

|

Согласно расчету

| ||||

|

Ежемесячный необлагаемый минимум

|

Правила КМ №676 «Правила о размере необлагаемого минимума и налоговой льготы для расчета подоходного налога с населения» (Правила КМ №676)

|

200 EUR (для доходов до 440 EUR)

|

230 EUR (для доходов до 440 EUR)

|

300 EUR (для доходов до 500 EUR)

| |

|

Прогнозируемый СГД (для доходов от 440 до 1000 EUR)

|

Прогнозируемый СГД (для доходов от 440 до 1100 EUR)

|

Прогнозируемый СГД (для доходов от 500 до 1200 EUR

|

Прогнозируемый СГД (для доходов от 500 до 1800 EUR)

| ||

|

0 EUR (для доходов свыше 1000 EUR)

|

0 EUR (для доходов свыше 1100 EUR)

|

0 EUR (для доходов свыше 1200 EUR

|

0 EUR (для доходов свыше 1800 EUR)

| ||

|

Ежемесячный необлагаемый минимум для пенсионера (не применяется к работающему пенсионеру)

|

Часть 5 статьи 12 Закона «О подоходном налоге с населения» (Закон о ПНН)

|

250 EUR

|

270 EUR

|

300 EUR

|

330 EUR

|

|

Льготы за иждивенцев в месяц

|

Правила КМ №676

|

200 EUR

|

230 EUR

|

250 EUR

| |

|

Льготы для инвалида 1-й и 2-й группы в месяц

|

Правила КМ № 138 «Правила о дополнительных льготах подоходного налога с населения для инвалидов, политически репрессированных лиц и участников национального движения сопротивления»

|

154 EUR

| |||

|

Льготы для инвалида 3-й группы в месяц

|

120 EUR

| ||||

|

Льготы политически репрессированному лицу и участнику национального движения сопротивления в месяц

|

154 EUR

| ||||

|

ПНН с заработной платы

|

Часть 2 и 17 статьи 15 Закона о ПНН

|

20% (месячный доход до 1667 EUR)

| |||

|

23% (месячный доход свыше 1667 EUR)

| |||||

|

31,4% (годовой доход свыше 55 000 EUR)

|

31,4% (месячный доход свыше 5233,33 EUR)

|

31% (месячный доход свыше 5233,33 EUR)

| |||

|

23% (если нет налоговой книжки)

| |||||

|

ПНН от хоз.

|

Часть 2 статьи 15 Закона о ПНН

|

20% (для годового дохода до 20 004 EUR)

23% (для части годового дохода, которая превышает 20 004 EUR)

| |||

|

31,4% (для части годового дохода, которая превышает 62 800 EUR (55 000 EUR в 2018 году)

|

31% (для части годового дохода, которая превышает 62 800 EUR

| ||||

|

ПНН для доходов с авторского вознаграждения для резидентов

|

Часть 18 статьи 15 Закона о ПНН

|

20% (для годового дохода до 20 004 EUR)

23% (для части годового дохода, которая превышает 20 004 EUR)

31,4% (для части годового дохода, которая превышает 62 800 EUR (55 000 EUR в 2018 году)

|

До 30.06.: 20%

С 01.07.:

25% для годового дохода, который не превышает 25 000 EUR

40% для части годового дохода, которая превышает 25 000 EUR

| ||

|

ПНН для доходов с авторского вознаграждения для нерезидентов

|

Часть 18 статьи 15 Закона о ПНН

|

23% или 5% в зависимости от вида

| |||

|

Минимальный ПНН для осуществляющего хозяйственную деятельность лица

|

Часть 21статьи 19 Закона о ПНН

|

50 EUR

| |||

|

ПНН с капитала

|

Часть 5 статьи 15 Закона о ПНН

|

20%

| |||

|

ПНН с прироста капитала

|

Часть 5 статьи 15 Закона о ПНН

|

20%

| |||

|

ПНН с дохода нерезидента от отчуждения недвижимой собственности, находящейся в Латвийской Республике (ЛР), и с дохода от отчуждения других активов капитала

|

Часть 7 статьи 15 Закона о ПНН

|

3%, удерживая в момент выплаты

| |||

|

Патентная плата в месяц

|

Часть 9 статьи 15 Закона о ПНН

|

50 – 100 EUR

|

Не применяется

| ||

|

Пониженная патентная плата для пенсионеров и инвалидов I и II группы

|

Часть 10 статьи 1110 Закона о ПНН

|

17 EUR в год или 9 EUR в полугодие

| |||

|

Доходы от отчуждения имеющегося во владении физического лица – резидента и нерезидента – растущего леса для вырубки и от отчуждения полученных в нем лесоматериалов, а также от суммы поддержки за ограничение хоз.

|

Часть 10 статьи 15 Закона о ПНН

|

10%

| |||

|

Доходы от продажи металлолома

|

Часть 10 статьи 15 Закона о ПНН

|

10%

| |||

|

Доходы от найма или аренды собственности

|

Часть 10 статьи 15 Закона о ПНН

|

10%

| |||

|

Приравниваемый к займу доход

|

Часть 2 и 11 статьи 15 Закона о ПНН

|

20% (для годового дохода до 20 004 EUR)

23% (для части годового дохода, которая превышает 20 004 EUR)

| |||

|

31,4% (для части годового дохода, которая превышает 62 800 EUR (55 000 EUR в 2018 году)

|

31% (для части годового дохода, которая превышает 62 800 EUR

| ||||

|

Дополнительная ставка 22%

| |||||

|

Доход, вызванный выплатой пониженных ссудных процентов

|

Часть 2 статьи 15 Закона о ПНН

|

20% (для годового дохода до 20 004 EUR)

23% (для части годового дохода, которая превышает 20 004 EUR)

| |||

|

31,4% (для части годового дохода, которая превышает 62 800 EUR (55 000 EUR в 2018 году)

|

31% (для части годового дохода, которая превышает 62 800 EUR

| ||||

|

Доход арендуемого персонала или приравниваемый к нему доход

|

Часть 2 статьи 15 Закона о ПНН

|

20% (для годового дохода до 20 004 EUR)

23% (для части годового дохода, которая превышает 20 004 EUR)

| |||

|

31,4% (для части годового дохода, которая превышает 62 800 EUR (55 000 EUR в 2018 году)

|

31% (для части годового дохода, которая превышает 62 800 EUR

| ||||

|

Доход для нерезидентов из БН государств, из государств, с которыми не заключена налоговая конвенция

|

Часть 17 статьи 17 Закона о ПНН

|

23%

| |||

|

Подоходный налог для сезонных сельскохозяйственных работников

|

Часть 12 статьи 15 Закона о ПНН

|

15%, но не менее 0,70 EUR в каждый день занятости

| |||

деятельности

деятельностиНовые ставки единого налога и ЕСВ для предприни.

.. » Блог » elsygroup.com

.. » Блог » elsygroup.com

“Какие ставки единого налога и ЕСВ для ФЛ-П нас ждут в 2020 году?”

Чтобы дать полную информацию в наглядном виде, публикуем этот пост, в котором собрана информация о ставках единого налога и ЕСВ а также о сроках их уплаты.

СТАВКИ НАЛОГОВ

В связи с запланированным увеличением с 1 января 2020года минимальной зарплаты до 4 723 грн, а прожиточного минимума – до 2 189 грн, ставки и единого налога и ЕСВ, пусть и незначительно, но вырастут.

Так, ставки единого налога для ФЛ-П в 2019 году составят, для плательщиков:

1) первой группы (до 10 % от размера прожиточного минимума) – 218,90 грн в месяц;

2) второй группы (до 20 % от размера минимальной зарплаты) – 944,60 грн в месяц;

3) третьей группы единого налога:

– для неплательщиков НДС – 5 % от дохода;

– для плательщиков НДС – 3 % от дохода.

4) для четвертой группы (исключительно сельхозпроизводители) ставка налога устанавливается в зависимости от количества используемой земли.

Обращаем ваше внимание на то, что ставку единого налога для первой и второйгрупп устанавливают местные советы. И для отдельных видов деятельности (или в отдельных населенных пунктах) она может быть меньше максимального уровня.

Так, например, в Харькове c 1 марта 2017 года (на 2017 год и на все последующие годы, до внесения изменений) для плательщиков единого налога второй группы установлена ставка единого налога в размере 10 % от минимальной заработной платы – 472,30 грн.

Поэтому ставку единого налога лучше всего уточнить в вашем гор/пос/сельсовете.

При этом один из самых часто задаваемых вопросов звучит так: “Должны ли местные советы принимать решение о размерах ставки единого налога каждый год?”

Нет, не должны. Поэтому, если ваш гор/пос/сельсовет не принял новое решение о смене ставки единого налога в 2020году, то продолжает действовать ставка, установленная ранее.

Вместе с тем, если ваш гор/пос/сельсовет вообще никогда (точнее с 1 января 2011 года) не принимал решение о размере ставки единого налога, то для вас действует максимальная ставка, установленная налоговым кодексом (10 % от социальной льготы (или 218,90 грн) для первой группы и 20 % от минимальной заработной платы (или 944,60 грн) для второй группы плательщиков единого налога).

Однако, если ваш гор/пос/сельсовет установил ставку единого налога меньше максимального уровня (меньше 10 % для 1 группы или меньше 20 % для 2 группыплательщиков единого налога), вам не следует забывать, что согласно п. 293.7 ст. 293 Налогового кодекса, если вы осуществляете деятельность на территориях нескольких гор/пос/сельсоветов, то в таком случае платите единый налог все равно по ставке 20 %, независимо от того, какая ставка установлена вашим гор/пос/сельсоветом.

Например, у вас есть торговая точка (или цех) не только в Харькове, но и в другом населенном пункте. Для вас ставка по-прежнему – 20 % от минимальной заработной платы (944,60 грн), а не 10 %, как установлено Харьковским горсоветом.

Для предпринимателей на общей системе налогообложения:

– ставка НДФЛ в 2020 году – 18 % от суммы чистого дохода.

Если кто забыл, то чистый доход – это доход минус документально подтвержденные затраты.

Минимальный месячный размер (по желанию можно платить больше, но никто этого не делает) единого социального взноса (ЕСВ) в 2020 году для плательщиков:

– единого налога первой, второй и третьей групп – 1039,06 грн;

– на общей системе налогообложения – 1039,06 грн.

СРОКИ УПЛАТЫ

Предельные сроки уплаты единого налога для плательщиков:

1) первой и второй групп – ежемесячно авансом не позже 20 числа текущего месяца;

2) третьей группы единого налога за:

– I квартал – 20 мая 2020 года;

– II квартал – 19 августа 2020 года;

– III квартал – 19 ноября 2020 года;

– IV квартал – 19 февраля 2021 года.

Важно!

Обратите внимание, что для плательщиков единого налога первой и второй групп сроки уплаты единого налога НЕ переносятся. Таким образом, если срок уплаты (20-е число) попадает на выходной (нерабочий) день, единый налог необходимо уплатить в последний рабочий день перед 20 числом.

При этом имейте в виду: если вы оплачиваете налоги в вечернее время (после 16:00 – 17:00), то они будут зачислены в бюджет только на следующий день. Таким образом, чтобы избежать лишних споров с фискальными органами, старайтесь не дотягивать с уплатой единого налога до последнего дня, а если так случилось, то уплачивайте его хотя бы до обеда.

Вместе с тем при желании плательщики единого налога первой и второй групп могут оплатить единый налог наперед (на несколько месяцев или даже на год). Главное – не забыть потом об этом.

Плательщик единого налога третьей группы, при желании тоже может перечислять единый при каждом поступлении денег, а не ждать конца квартала, накапливая/собирая сумму налога на расчетном счету.

Предельные сроки уплаты ЕСВ для всех ФЛ-П – независимо от системы налогообложения (включая общую систему):

– за 1-й квартал – 20 апреля 2020 года;

– за 2-й квартал – 20 июля 2020 года;

– за 3-й квартал – 19 октября 2020 года;

– за 4-й квартал – 19 января 2021 года.

Опять-таки, при желании ЕСВ можно оплачивать и помесячно (по1039,06 грн) или авансом на год вперед (12 468,72 грн).

СРОКИ ПОДАЧИ ДЕКЛАРАЦИЙ

Предельные сроки подачи декларации по единому налогу для плательщиков:

1) первой и второй групп один раз в год, за 2020 год – не позднее 1 марта 2021 года;

2) третьей группы за:

– I квартал – 11 мая 2020 года;

– полугодие – 10 августа 2020 года;

– 9 месяцев – 9 ноября 2020 года;

– год – 9 февраля 2021 года.

Предельный срок подачи декларации о доходах за 2020 год для ФЛ-П на общей системе – 9 февраля 2020 года.

Отчет по ЕСВ подается всеми ФЛ-П один раз в год, за 2020 год – не позднее 9 февраля 2021 года.

Налоги на заработную плату в 2020 году: информация о федеральных налогах и налогах штата

Владельцу малого бизнеса нужно знать о многом, и налог на заработную плату является одним из них. К счастью, Square Payroll может упростить вам этот процесс, рассчитав и уплатив налоги на заработную плату, а также подав соответствующие налоговые декларации в федеральные органы и агентства штата.

Чтобы убедиться, что вы платите своим сотрудникам выше всех, прочтите ниже обзор и информацию о том, как обычно работают налоги на заработную плату.Мы также предоставили несколько ссылок на IRS и государственные агентства, чтобы вы могли узнать больше о налогах на заработную плату и о том, как рассчитать зарплату сотрудника.

Мы рассмотрим:

Часто задаваемые вопросы

Типы налогов на заработную плату

Как рассчитать налоги на заработную плату

Штрафы по налогу на заработную плату

Начните работу с Square Payroll

Обработке заработной платы доверяют тысячи.

FAQ

Когда речь заходит о налогах на заработную плату, следует помнить о многом. IRS предоставляет инструкции онлайн, но здесь есть несколько часто задаваемых вопросов.

1. За что платят налоги на заработную плату?

Федеральное правительство взимает налоги с заработной платы с заработной платы и использует большую часть доходов для финансирования социального обеспечения, медицинской помощи и других выплат социального страхования. Федеральные подоходные налоги также идут на оборону и безопасность.

Государственные подоходные налоги направляются в различные области, наиболее важными из которых являются образование и здравоохранение, а также транспорт, исправительные учреждения, полиция штата, парки и зоны отдыха.

2. Как я могу заплатить налог на заработную плату онлайн?

После сбора федерального подоходного налога с сотрудников работодатель может платить им онлайн с помощью электронной системы федеральных налоговых платежей (EFTPS). Государственные агентства обычно имеют свои собственные электронные или ручные процессы для подачи государственных налогов на заработную плату.

Государственные агентства обычно имеют свои собственные электронные или ручные процессы для подачи государственных налогов на заработную плату.

Независимо от того, платите ли вы налоги на заработную плату в Техасе или Нью-Йорке, вы также должны подавать свои федеральные налоговые декларации в IRS, налоговые декларации штата в соответствующее агентство штата и форму W-2s в Администрацию социального обеспечения.

3. Каковы вообще ставки налога на заработную плату?

Обычно есть четыре типа налогов, которые вы заметите в квитанции о заработной плате: федеральный подоходный налог, налог на социальное обеспечение, налог на бесплатную медицинскую помощь и подоходный налог штата (обратите внимание, что не во всех штатах есть подоходный налог, в некоторых штатах могут взиматься дополнительные налоги, а некоторые сотрудники могут быть освобождены от уплаты определенных налогов).

И IRS, и налоговые органы штата публикуют годовые таблицы для определения суммы налога, удерживаемого с каждой зарплаты, в зависимости от валовой заработной платы сотрудника, статуса подачи документов, количества удерживаемых надбавок (освобождений) и частоты выплат. Налоги на социальное обеспечение и медицинское обслуживание, вместе взятые, называются налогами FICA (Федеральный закон о страховых взносах) и имеют определенные ставки и пороговые значения.

Налоги на социальное обеспечение и медицинское обслуживание, вместе взятые, называются налогами FICA (Федеральный закон о страховых взносах) и имеют определенные ставки и пороговые значения.

На 2020 год ставка налога на социальное обеспечение составляет 6,2% на первые 137 700 долларов выплаченной заработной платы.Ставка налога по программе Medicare составляет 1,45% от первых 200 000 долларов заработной платы (плюс дополнительные 0,9% для заработной платы выше 200 000 долларов).

4. В каких штатах нет подоходного налога?

В настоящее время в США девять штатов не взимают подоходный налог с заработной платы:

- Аляска

- Флорида

- Невада

- Южная Дакота

- Техас

- Вашингтон

- Вайоминг

Нью-Гэмпшир и Теннесси не облагают налогом заработную плату, но они облагают налогом некоторые дивиденды и процентный доход

Виды налогов на заработную плату

Налоги на заработную плату сотрудников обычно состоят из этих четырех налогов:

- Федеральный подоходный налог

- Государственный подоходный налог

- Социальное обеспечение

- Medicare

Налог на заработную плату работодателя обычно состоит из следующих четырех налогов:

- Федеральный налог на безработицу

- Государственный налог по безработице

- Социальное обеспечение

- Medicare

Суммы этих налогов на заработную плату и то, за что они уплачиваются, выделены в таблице ниже.

Виды налогов на заработную плату (2020)

| Работодатель платит | Сотрудник платит | Всего | Крышка? | Сколько они платят | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Социальное обеспечение | 6,2% | 6,2% | 12,4% | $ 137 700 | 85 центов за доллар идут в целевой фонд, который выплачивает ежемесячные пособия нынешним пенсионерам и их семьям, а также оставшимся в живых супругам и детям умерших рабочих.Работодатели могут взять кредит в размере до 5,4% налогооблагаемого дохода, если они платят государственный налог по безработице. Этот кредит ниже в «Штатах с сокращенным кредитом», где штат не выплатил деньги, взятые в долг у федерального правительства для выплаты пособий по безработице.Начните работу с Square Payroll Обработке заработной платы доверяют тысячи. Как рассчитать налог на заработную плату в 2020 годуЗаработная плата сотрудника обычно состоит из федерального подоходного налога, социального обеспечения и Medicare.Если вы находитесь в штате, где удерживается подоходный налог штата, вам также необходимо будет удержать подоходный налог штата. Социальное обеспечение рассчитывается в размере 6,2% от валовой заработной платы и ограничивается, когда ваш заработок достигает 137 700 долларов. Это означает, что максимальная сумма налога на социальное обеспечение, которую вы заплатите в течение одного года, составляет 8 537,40 долларов США. Medicare не имеет ограничения и рассчитывается в размере 1,45% от валовой заработной платы сотрудника. Если сотрудник зарабатывает более 200000 долларов за один год, вам нужно будет удержать еще 0.9% на заработную плату за медицинское обслуживание, если сумма превышает 200 000 долларов. Эти 0,9% выплачиваются только работником, а не работодателем. Федеральный подоходный налог и налог штата подсчитать немного сложнее. Для удержания подоходного налога штата существует аналогичная таблица, ежегодно составляемая каждым штатом, в которой определяется размер подоходного налога штата, удерживаемый из зарплаты каждого работника. Например, если ваши сотрудники работают в Калифорнии, вы можете следовать инструкциям в Графике удержания на 2020 год, чтобы определить, какую сумму подоходного налога штата удерживать из зарплаты вашего сотрудника. Штрафы по налогу на заработную плату Налоги на заработную плату уплачиваются государством.Если налоги не уплачены, уплачены с опозданием или уплачены, но не соблюдаются правильные правила, работодатели могут столкнуться с серьезными штрафами и начислением процентов. (Нанимая службу расчета заработной платы, вам не нужно беспокоиться о правилах подачи документов, точности оплаты или своевременной уплате налогов на заработную плату. Она позаботится об этом за вас.) Три компонента, которые составляют правильный депозит: (1) депозит вносится своевременно, (2) депозит имеет правильную сумму и (3) депозит вносится правильно.Несоблюдение любого из этих компонентов повлечет за собой наложение штрафа FTD (отказ от депозита). Начисляемая процентная ставка зависит от количества календарных дней задержки депозита или наличия прямого платежа. Согласно IRC 6656 (b) (1), существует чувствительная ко времени четырехуровневая система штрафов за просрочку депозита. Размер штрафа зависит от количества календарных дней, на которое депозит просрочен, начиная с даты его оплаты. Для сумм ответственности, которые не были внесены должным образом или своевременно, штрафы следующие.

Щелкните здесь, чтобы узнать больше о штрафах и типичных ошибках при начислении заработной платы. Изменения налога на заработную плату в связи с COVID-19 Федеральное правительство недавно приняло закон CARES, чтобы облегчить финансовое бремя малых предприятий из-за COVID-19. Некоторые из налоговых изменений 2109, о которых вам следует знать, включают кредит на удержание сотрудников, отсрочку уплаты налогов на заработную плату, изменение чистых операционных убытков, списание для улучшения собственности и многое другое. ». Обратите внимание, что это предназначено только как обзор того, как обычно работают налоги на заработную плату.Это не налоговая или юридическая консультация, на которую вы можете положиться в своем бизнесе. Для получения рекомендаций или рекомендаций, касающихся вашего бизнеса, вам следует проконсультироваться с налоговым или юридическим специалистом. Налог на заработную плату | Факты о государственной и федеральной системе быстрой заработной платы и налоговХотя наш инструмент быстрой оценки заработной платы и налоговых данных удобен в крайнем случае, знание тонкостей налогов на фонд заработной платы может помочь поддержать долгосрочные усилия по соблюдению нормативных требований. Налог на заработную плату С годами термин «налог на заработную плату» стал синонимом всех налогов на квитанцию о заработной плате. Что такое налог на заработную плату?Налог на фонд заработной платы — это налог, взимаемый федеральным правительством, правительством штата или местным правительством для финансирования государственных программ. Обычно он оплачивается за счет прямых взносов работодателей, а также вычетов из заработной платы сотрудников, отсюда и название «налог на заработную плату». Какой пример налога на заработную плату?Примеры налога на заработную плату включают Medicare, которая обеспечивает медицинское страхование для взрослых старше 65 лет, и Social Security, которая обеспечивает пенсионный доход для взрослых в возрасте 62 лет и старше, а также некоторых лиц с ограниченными возможностями и некоторых оставшихся в живых налогоплательщиков. В чем разница между налогом на заработную плату и налогом на прибыль?Налоги на заработную плату имеют фиксированную ставку и направляются непосредственно в программу, для которой они предназначены, e.g., Medicare, Social Security и т. д. Подоходные налоги, с другой стороны, имеют прогрессивные ставки, которые зависят от общего дохода и поступают в Министерство финансов США, где они могут использоваться для финансирования различных государственных инициатив. Кроме того, некоторые налоги на заработную плату имеют предел базовой заработной платы, после которого налог больше не вычитается из заработной платы работника до конца года. У подоходного налога такого предела нет. Какие основные виды налога на заработную плату?На национальном уровне и на уровне штатов существует несколько видов налогов на фонд заработной платы.Это следующие:

Налоги на заработную платуДля сотрудников налоги на заработную плату могут быть просто статьями в квитанции о заработной плате, но работодатели должны иметь более глубокое понимание связанных тем, например:

Как работодатели рассчитывают налог на заработную плату? Налог на заработную плату рассчитывается путем умножения налогооблагаемой валовой заработной платы работника на применимую ставку налога на заработную плату. Например, если валовой налогооблагаемый доход за определенный период выплаты заработной платы составлял 1250 долларов, то вычет по программе Medicare будет 1250 x 1. Соблюдение налоговых требований на заработную платуПоскольку они вычитаются из заработной платы сотрудников и находятся в доверительном управлении работодателя до тех пор, пока не будут переведены в соответствующее агентство, налоги FICA считаются одним из видов налога на трастовый фонд. Это означает, что нарушение нормативных требований может подвергнуть компании штрафу взыскания с целевого фонда (TFRP).Нарушения происходят, когда лицо (лица), ответственное за сбор, учет и уплату налогов, умышленно не делает этого. IRS определяет своеволие как осведомленность о невыплаченных налогах и намеренное игнорирование закона или безразличное поведение к его требованиям. Как работодатели могут избежать штрафов по налогу на заработную плату? Работодатели, которые активно управляют своими налогами на заработную плату, с большей вероятностью избегают штрафов, чем те, кто этого не делает.

Часто задаваемые вопросы о налоге на заработную платуЧто такое снижение налога на заработную плату?Снижение налога на заработную плату или налоговые каникулы, предусмотренные законом CARES в 2020 году, на самом деле были отсрочкой. Работодатели, которые не перечисляли работодателю часть налога на социальное обеспечение в течение периода отсрочки, должны были сделать это позднее. Все ли платят налог на заработную плату? Как правило, большинство работодателей и сотрудников платят налоги на социальное обеспечение и медицинскую помощь. Однако исключения применяются к определенным классам иностранцев-неиммигрантов и иностранцев-нерезидентов. Примеры включают неиммигрантских студентов, ученых, учителей, исследователей и стажеров (в том числе медицинских стажеров), врачей, помощников по хозяйству, работников летних лагерей и других неиммигрантов, временно находящихся в США по категориям F-1, J-1, M-1, Q. Какова федеральная ставка налога на заработную плату? (2021)Текущая налоговая ставка FICA — 15.3%. Выплачивается равномерно между работодателями и работниками, каждый из которых составляет 7,65% за цикл расчета. Налог на заработную плату фиксированный или прогрессивный?В отличие от налога на прибыль, ставки налога на заработную плату являются фиксированными, что означает, что все сотрудники платят одинаковый процент независимо от их общего дохода. Однако некоторые налоги на заработную плату имеют ограничения по базовой заработной плате. Как мне заплатить налог на заработную плату?Федеральные налоги на заработную плату оплачиваются онлайн с использованием электронной системы федеральных налоговых платежей. Способы оплаты государственных и местных налогов на заработную плату различаются в зависимости от местоположения. Это руководство предназначено для использования в качестве отправной точки при анализе обязательств работодателя по заработной плате и не является исчерпывающим источником требований. 1 IRS Международные налогоплательщики 2020 Налоговые скобки | Уровни и ставки федерального подоходного налога на 2020 годЕжегодно IRS корректирует более 40 налоговых резервов с учетом инфляции.Это делается для предотвращения того, что называется «сползанием по шкале», когда люди попадают в категорию с более высокими налогами на прибыль или их стоимость за счет кредитов и отчислений снижается из-за инфляции вместо увеличения реального дохода. IRS использовало индекс потребительских цен (ИПЦ) для расчета инфляции за прошлый год [1]. Однако с принятием Закона о сокращении налогов и занятости от 2017 года IRS теперь будет использовать привязанный индекс потребительских цен (C-CPI) для соответствующей корректировки пороговых значений дохода, сумм вычетов и значений кредита. Уровни и ставки федерального подоходного налога на 2020 годВ 2020 году лимиты дохода для всех налоговых категорий и всех заявителей будут скорректированы с учетом инфляции и будут выглядеть следующим образом (Таблица 1). Наивысшая предельная ставка подоходного налога в размере 37 процентов коснется налогоплательщиков с налогооблагаемым доходом в размере 518 400 долларов и выше для лиц, подавших одиночную декларацию, и 622 050 долларов и выше для супружеских пар, подающих совместную декларацию.

Стандартный вычет для одиноких лиц, подающих документы, увеличится на 200 долларов, а для супружеских пар, подающих совместно (Таблица 2), — на 400 долларов. Личное освобождение на 2020 год по-прежнему отменено.

Альтернативный минимальный налог Альтернативный минимальный налог (AMT) был создан в 1960-х годах, чтобы помешать налогоплательщикам с высоким доходом уклоняться от уплаты индивидуального подоходного налога.Эта параллельная система налогообложения доходов требует, чтобы налогоплательщики с высоким доходом рассчитывали свой налоговый счет дважды: один раз по обычной системе подоходного налога, а затем по AMT. Затем налогоплательщик должен заплатить более высокую из двух. AMT использует альтернативное определение налогооблагаемого дохода, которое называется альтернативным минимальным налогооблагаемым доходом (AMTI). Чтобы налогоплательщики с низким и средним уровнем доходов не подвергались AMT, налогоплательщикам разрешается освобождать значительную часть своего дохода от AMTI. Однако это освобождение постепенно отменяется для налогоплательщиков с высокими доходами.AMT взимается по двум ставкам: 26 процентов и 28 процентов. Сумма освобождения от уплаты AMT на 2020 год составляет 72 900 долларов для одиноких и 113 400 долларов для супружеских пар, подающих совместную регистрацию (Таблица 3).

В 2020 году 28-процентная ставка AMT применяется к превышению AMTI в размере 197 900 долларов США для всех налогоплательщиков (98 950 долларов США для супружеских пар, подающих отдельные декларации). Освобождение от налогов AMT постепенно отменяется по цене 25 центов за доллар, заработанный после того, как налогоплательщик AMTI достигает определенного порогового значения. В 2020 году освобождение от уплаты налогов начнет постепенно отменяться с 518 400 долларов США в случае индивидуальной подающей налоговой декларации и 1 036 800 долларов США для состоящих в браке налогоплательщиков, подающих совместно (Таблица 4).

Максимальный налоговый кредит на заработанный доход в 2020 году для индивидуальных и совместных заявителей составляет 538 долларов США, если нет детей (Таблица 5).

Детский налоговый кредит Налоговая скидка на ребенка составляет 2000 долларов на ребенка, отвечающего критериям, и не корректируется с учетом инфляции. Ставки налога на прирост капитала (долгосрочная прибыль от прироста капитала)Долгосрочный прирост капитала облагается налогом с использованием других скобок и ставок, чем обычный доход.

Квалифицированное удержание дохода от бизнеса (Раздел 199A)Закон о сокращении налогов и рабочих местах включает 20-процентный вычет для сквозных предприятий из суммы до 163 300 долларов квалифицированного коммерческого дохода для налогоплательщиков единого налога и 326 600 долларов для состоящих в браке налогоплательщиков, подающих совместно (Таблица 7).

Ежегодное исключение для подарковВ 2020 году первые $ 15 000 подарков любому человеку не облагаются налогом.Исключение увеличено до 157 000 долларов для подарков супругам, не являющимся гражданами США. См. Налоговые скобки 2019 См. Налоговые изменения 2020 г. [1] Налоговая служба, «Revenue Proc. 2019-44 », https://www.irs.gov/pub/irs-drop/rp-19-44.pdf. [2] Роберт Кейдж, Джон Гринлис и Патрик Джекман, «Введение в цепной индекс потребительских цен», Бюро статистики труда США, май 2003 г., https: //www.bls.gov / cpi / additional-resources / chained-cpi-Introduction.pdf. Была ли эта страница полезной для вас? Спасибо! Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики. Внесите вклад в налоговый фонд Сообщите нам, как мы можем лучше обслуживать вас! Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным.Не могли бы вы рассказать нам больше о том, как мы можем добиться большего? Оставьте нам отзыв Какие основные федеральные налоги на фонд заработной платы и сколько денег они собирают?Социальное обеспечениеСоциальное обеспечение, или, более формально, страхование по старости, по случаю потери кормильца и инвалидности (OASDI), предоставляет пособия пожилым работникам и инвалидам, их супругам, а также пережившим супругам или иждивенцам. Это одна из крупнейших статей федерального бюджета с выплатой пособий в размере 989 миллиардов долларов в 2018 году (SSA 2019). Пособия в основном финансируются за счет налога на заработную плату с денежной заработной платы до годового максимума, индексированного в соответствии с ростом средней заработной платы (таблица 1). Закон о двухпартийном бюджете от 2015 года временно перераспределил часть налога OASI в трастовый фонд DI с 2016 по 2018 год, чтобы поддержать трастовый фонд DI, который столкнулся с неплатежеспособностью.В те годы совокупные ставки работодателя и работника составляли 10,03 процента для OASI и 2,37 процента для DI. Большинство экономистов считают, что часть налога, взимаемая работодателем, так же как и часть налога наемного работника, несут наемные работники в виде более низкой компенсации. Со временем налоги на социальное обеспечение стали основной долей федеральных доходов. Когда налог был впервые собран в 1937 году, комбинированная ставка налога на заработную плату составляла 2,0 процента; он привлек 580 миллионов долларов (около 10,3 миллиарда долларов в долларах 2019 года). СТРАХОВАНИЕ БОЛЬНИЦЫПрограмма больничного страхования (HI), или Часть A Medicare, покрывает стационарные посещения больниц и другие медицинские услуги для пожилых людей и некоторых других лиц, страдающих определенными заболеваниями. Федеральные расходы на другие части Medicare, такие как Часть B, которая покрывает гонорары врачей и других поставщиков услуг, покрываются не налогами на заработную плату, а в основном общими доходами и страховыми взносами, уплачиваемыми получателями.. Программа HI финансируется в основном за счет налогов с заработной платы рабочих. Работодатели и работники вносят по 1,45 процента заработной платы рабочего в целевой фонд HI по совокупной ставке 2,9 процента (таблица 1). Максимальный размер заработной платы, облагаемой налогом на HI, был снят в 1994 году. Кроме того, начиная с 2013 года, одинокие домохозяйства, зарабатывающие более 200 000 долларов США, и семейные домохозяйства, зарабатывающие более 250 000 долларов США, вносили дополнительные 0,9 процента заработка сверх этих пороговых значений (доля работодателя для этот «подоходный налог»). В 1966 году, первом году сбора налогов HI, комбинированная ставка налога составляла 0,7 процента, а сборы составили 1,9 миллиарда долларов (около 15,0 миллиардов долларов в долларах 2019 года). В 2019 году налоги на HI составили 277,6 миллиарда долларов. Страхование по безработицеСтрахование по безработице (UI) предоставляет застрахованным работникам пособия, если они вынуждены остаться без работы и соответствуют требованиям. Программы UI реализуются штатами в партнерстве с федеральным правительством. Для финансирования льгот и расходов по программе как штаты, так и федеральное правительство вносят налоги на заработную плату в федеральный целевой фонд. Федеральная ставка налога на заработную плату составляет 6,0 процента на первые 7000 долларов покрываемой заработной платы, но налоговые льготы снижают эффективную ставку федерального налога до 0,6 процента (таблица 1). Ставки государственного налога на безработицу и базы заработной платы различаются, но обычно они ниже 4,0 процента и основаны на низкой заработной плате. В 2019 году федеральные налоги на ИП составили около 41,2 миллиарда долларов. Другие пенсионные программыНалоги с заработной платы финансируют несколько других пенсионных программ. Управление социального обеспечения реализует одну из крупнейших из них — пенсионную программу для железнодорожной отрасли, которая действует аналогично Социальному обеспечению.Пенсионные программы для федеральных служащих поглощают большую часть оставшейся части налоговых поступлений на фонд заработной платы. Обновлено в мае 2020 г.Miller Giangrande LLP | CPA и советники (чтобы ознакомиться с тарифами и лимитами налога на заработную плату на 2019 г., нажмите здесь)

Обновление налогов и удержаний на заработную плату 2020 г.В 2020 году будет несколько обновлений различных лимитов удержания налога на заработную плату, включая налог на социальное обеспечение и 401 (k) выборных отсрочек. Для сотрудников минимальная заработная плата увеличивается в штатах Миссури и Иллинойс. Ниже мы выделяем любые обновления или согласованности по налогу на заработную плату и удержаниям на 2020 год, о которых работодатели и сотрудники должны знать. Удержание налога на социальное обеспечениеВ 2020 году база заработной платы сотрудников по налогу на социальное обеспечение увеличится до 137 700 долларов США.Ставка налога на социальное обеспечение для работников и работодателей остается неизменной и составляет 6,2%. Комбинированная ставка налога на социальное обеспечение и медицинское обслуживание для сотрудников и работодателей остается неизменной и составляет 7,65%. Налог на медицинское обслуживание также будет применяться к всем заработной плате, превышающей 137 700 долларов США, и будет взиматься по ставке 1,45% как для сотрудников, так и для работодателей. База доходов по налогу на самозанятость увеличится до 137 700 долларов с эффективной ставкой 15,3%. Налог на медицинское обслуживание также будет применяться ко всем доходам от самозанятости, превышающим 137 700 долларов США, по эффективной ставке 2.9%. Налог на самозанятость не взимается, если годовой чистый доход составляет менее 400 долларов США. Дополнительное удержание налога по программе MedicareВся заработная плата, которая в настоящее время облагается налогом по программе Medicare, подлежит дополнительному удержанию 0,9% налога по программе Medicare, если заработная плата превышает 200 000 долларов. Доля работодателя в дополнительном налоге на Medicare не взимается. Федеральный налог на безработицу (FUTA)На 2020 год максимальная налогооблагаемая база заработной платы останется неизменной на уровне первых 7000 долларов заработной платы. Ставка налога останется на уровне 6%, а кредит на выплату государственного налога по безработице останется на уровне 5.4%. В результате эффективная ставка остается на уровне 0,6%. Государственный налог по безработице (SUTA)Налогооблагаемая база заработной платы в Миссури снизится до 11 500 долларов в 2020 году, а в Иллинойсе — до 12 740 долларов. Каждый штат будет устанавливать вашу новую ставку взносов с 1 января 2020 года на основе вашей истории занятости. Если это выгодно, штат Миссури разрешает добровольный платеж для снижения ставки при условии, что платеж будет получен до 15 января 2020 г. Оба штата требуют, чтобы работодатели, у которых больше нет налоговых обязательств по безработице, официально закрывали свои счета по безработице.Если квартальные отчеты не подаются и счета не закрываются официально, налагаются серьезные штрафы, даже если нет налоговых обязательств по безработице. Возврат информацииНепредставление точных и своевременных форм 1099 по-прежнему влечет за собой серьезные штрафы в размере от 50 до 270 долларов за 1099. Штраф за преднамеренное несоблюдение требований к подаче информации составляет не менее 540 долларов за информационный отчет без максимального штрафа. Соответственно, мы напоминаем вам о требованиях к подаче документов для платежей, произведенных в течение 2019 года. Помимо прочего, организация должна сообщать по форме 1099 о платежах в размере 600 долларов США или более некорпоративным «поставщикам услуг». Это включает арендную плату, гонорары, комиссионные, призы, награды или любую другую форму вознаграждения, выплачиваемого лицам, не являющимся сотрудниками. Примером может быть консультант, который не зарегистрирован. Платежи, произведенные за юридические услуги, должны быть указаны, даже если платеж произведен профессиональной корпорации адвоката. О любых выплатах дивидендов или процентов не корпорации в размере 10,00 долларов США или более необходимо сообщать в налоговую службу (IRS) и получателю. Форма 1099 2019 должна быть передана получателю и отправлена в IRS с использованием бумажных или электронных процедур подачи документов до 31 января 2020 г., когда вы указываете компенсационные выплаты лицам, не являющимся сотрудниками, в поле 7. Для платежей, отличных от поля 7 компенсация, не относящаяся к сотрудникам, сроком выплаты в IRS является 28 февраля 2020 г., если вы подаете заявку на бумаге, или 31 марта 2020 г., если вы подаете заявку в электронном виде, но срок платежа для получателя остается 31 января. Налогоплательщикам предлагается подтвердить подачу формы 1099 вместе с подачей их годовой налоговой декларации. Минимальная заработная платаС 1 января 2020 года минимальная заработная плата в штате Миссури вырастет до 9,45 долларов в час. Минимальная заработная плата в штате Иллинойс вырастет до 9,25 доллара в час с 1 января 2020 года и до 10 долларов с 1 июля 2020 года. Сотрудникам в возрасте до 20 лет может по-прежнему выплачиваться 4,25 доллара в час в течение первых 90 календарных дней подряд на работе у работодателя, за исключением случаев, когда применяется более высокий государственный или местный стандарт минимальной заработной платы. Работодатели «сотрудников, получающих чаевые» должны соблюдать законы о минимальной заработной плате, но могут требовать выплаты чаевых в счет обязательства по минимальной заработной плате. Форма W-4Форма W-4, по которой работник заявляет об освобождении от удержания, истекает 15 февраля года после ее подачи. Напомните сотрудникам, которые заявили об освобождении от удержания в своей Форме W-4 2019 г., что срок действия исключения истекает, и им необходимо будет подать новую Форму W-4 2020 г. не позднее 15 февраля 2020 г. Форму W-4 можно найти по адресу https: // www.irs.gov. Формы W-4 должны быть доступны для проверки сотрудником IRS по запросу. Работодатели могут получать запросы от IRS, требующие предоставления копии формы W-4 для одного или нескольких сотрудников. Миссури Форма W-4Форма MO W-4 позволяет сотрудникам требовать те же надбавки, что и в федеральной форме W-4. Сотрудники должны ознакомиться с формой MO W-4, чтобы убедиться в правильности удержаний. Работодатель должен отправить копию формы MO W-4 в Департамент доходов в течение 20 дней после того, как любой сотрудник NEW заполнил форму. Эта информация используется для обеспечения соблюдения законов штата об алиментах. Формы доступны по адресу http://dor.mo.gov/forms/. Необоснованные хозяйственные расходы или авансыРаботник должен обосновать расходы работодателя в соответствии с планом подотчетности, и любая сумма, превышающая обоснованную сумму, должна быть возвращена работодателю. Необоснованные суммы должны указываться как доход по форме W-2 (и FICA). В плане без учета все выплаты сотрудникам учитываются как заработная плата. ДепозитыIRS имеет два графика депонирования — ежемесячный и полунедельный — для определения, когда вносить налоги на социальное обеспечение и медицинскую помощь и удерживать федеральный подоходный налог. Требуемый график определяется налоговыми обязательствами работодателя в течение «ретроспективного» периода (с 1 июля по 30 июня прошлого года).Работодателям, у которых минус или 50 000 долларов обязательств по депозиту в течение «ретроспективного» периода, назначается ежемесячный график, и они должны будут внести депозит не позднее 15 числа следующего месяца. Работодатели, которые сообщают о сумме налоговых обязательств в размере 50 000 долларов США или более в течение «ретроспективного» периода, будут назначены вкладчиками, вносящими раз в полнедельные взносы. Для вкладчиков с полунедельным сроком погашения срок выплаты зависит от того, когда выплачивается заработная плата. Для дней выплаты жалованья в среду, четверг или пятницу необходимо внести залог с не позднее в следующую среду.Для дней выплаты жалованья в субботу, воскресенье, понедельник или вторник депозит должен быть уплачен не позднее следующей пятницы. Накопленные федеральные удерживаемые налоги, налоги на социальное обеспечение и медицинское обслуживание в размере 100 000 долларов США или более за один день должны быть депонированы в на следующий рабочий день , независимо от того, являетесь ли вы вкладчиком ежемесячно или раз в две недели. Если вы вносите ежемесячный вклад по графику и накапливаете налоговое обязательство в размере 100 000 долларов в любой день, вы становитесь вкладчиком с полунедельным графиком на следующий день и остаетесь им до конца календарного года и в течение следующего календарного года. Электронная система федеральных налоговых платежей (EFTPS)Работодатели должны вносить вклады в электронном виде. Если требуемые вами налоговые депозиты не внесены через EFTPS, будет взиматься штраф в размере 10% от депонированных налогов. IRS начало применять штрафы за несоблюдение. Если вы не участвовали в программе EFTPS, немедленно свяжитесь с нами. Пособия по социальному обеспечениюВы можете продолжать получать доход, получая при этом полное пенсионное пособие Социального обеспечения, при условии, что ваш заработок не превышает определенных ограничений.Максимальный годовой доход на 2020 год для лиц, не достигших нормального пенсионного возраста, увеличится до 18 240 долларов США. Пособие в размере 1,00 доллара будет потеряно на каждые 2 доллара, заработанные сверх установленного потолка. Для получателей, которые достигают нормального пенсионного возраста в 2020 году, предел заработка составляет 48 600 долларов США. до , когда человек достигает нормального пенсионного возраста. Пособие в размере 1,00 доллара будет потеряно на каждые 3 доллара, заработанные сверх установленного потолка. Когда вы достигнете нормального пенсионного возраста, вы сможете получать пособие в полном объеме независимо от размера вашего заработка. Стандартный пробегСтандартная ставка миль для деловых поездок на 2020 год составит 57,5 центов за милю. Ставка на медицинские поездки и переезд в 2020 году составит 17 центов за милю. Ставка благотворительного пробега останется на уровне 14 центов за милю. Кредит на заработанный доходКаждый работодатель должен уведомить любого сотрудника, у которого не удерживался подоходный налог с заработной платы и который не заявлял о своем освобождении от удержания, о том, что он может иметь право на получение кредита на заработанный доход.Уведомление должно быть отправлено вручную или доставлено почтой первого класса в течение недели, до или после того, как Форма W-2 будет предоставлена, или приложена к Форме W-2. Уведомление должно содержать всю информацию, описанную в Уведомлении 797 от IRS. Правила удержания пенсионных выплатЕсли служащий не выбирает прямое продление (перевод от доверительного управляющего к доверительному), работодатель должен удержать федеральный подоходный налог из распределения по ставке 20%. Удержание требуется, даже если сотрудник выполняет пролонгацию лично.Правила содержат некоторые исключения из общего правила, изложенного выше. Пожалуйста, свяжитесь с нами, чтобы обсудить эти правила более подробно, если в ближайшее время будет выплачиваться пенсия. Налоговый порог для няниГодовой порог заработка на 2020 год, выше которого работодатель должен платить налоги FICA и выдавать форму W-2 домашним работникам , будет составлять 2200 долларов. Форма W-2 не может быть выдана домашнему работнику ниже этой пороговой суммы, однако заработная плата подлежит обложению федеральным налогом по безработице, когда более 1000 долларов выплачивается всем домашним работникам в любом квартале года или в предыдущем году. Работодателям, возможно, придется выполнить свои личные налоговые обязательства, увеличив удержание заработной платы или произведя расчетные налоговые платежи, чтобы предотвратить применение штрафов за недоплату. 401 (k) Пределы выборочной отсрочки, пороги SEP и SIMPLE PlanОграничение на отсрочку по выбору 401 (k) в 2020 году увеличится до 19 500 долларов. Предел дополнительных взносов для сотрудников в возрасте 50 лет и старше, участвующих в программе 401 (k), увеличится до 6500 долларов. Размер вознаграждения, который должен иметь соответствующий работник, чтобы стать участником SEP, остается неизменным и составляет 600 долларов США.С SEP IRA работодатель может внести до 25% от общей годовой заработной платы работника или 57 000 долларов США, в зависимости от того, что меньше, в 2020 году; увеличение лимита в $ 56 000 в 2019 году. Максимальный взнос за сокращение заработной платы сотрудников по плану SIMPLE увеличится до 13 500 долларов в 2020 году. Предел дополнительных взносов для лиц в возрасте 50 лет и старше, которые участвуют в плане SIMPLE, остается неизменным и составляет 3000 долларов. Программа отчетности для новых сотрудников в штатах Миссури и ИллинойсВсе работодатели должны сообщать информацию о любом новом сотруднике в соответствующее государственное учреждение в течение 20 дней с даты приема на работу.(Это федеральное постановление, и штаты могут устанавливать более строгие требования к отчетности). Новые правила отчетности о приеме на работу были приняты, чтобы помочь государственным учреждениям обеспечить выполнение распоряжений об алиментах. Ваши отчеты о новом найме должны содержать имя сотрудника, адрес и номер социального страхования, а также название вашей компании, адрес и федеральный идентификационный номер. Чтобы соответствовать требованиям, вы можете заполнить форму W-4 или аналогичную форму. В штате Миссури штраф за несоблюдение составляет 25 долларов, или, если отказ является результатом сговора между работодателем и работником, штраф будет составлять 350 долларов.В Иллинойсе штраф за несоблюдение составляет 15 долларов. Вы можете отправить отчеты о новом найме на бумаге или на магнитных носителях, отправить отчет по факсу или подать онлайн. Для персонала, работающего в нескольких штатах, вы можете выбрать один штат, в котором у вас есть сотрудники, и сообщить всех новых сотрудников в этом штате. Свяжитесь с консультантом Андерса с любыми вопросами о том, как эти суммы влияют на вас. Все обзоры Как будут работать налоги и удержание налогов FICA в 2021 годуНалоги на заработную плату, включая налог FICA или удерживаемый налог, — это то, что ваш работодатель вычитает из вашей заработной платы и отправляет в IRS, штат или другой налоговый орган от вашего имени.Вот ключевые факторы и то, почему важно контролировать удержание налогов. Что такое налог FICA?Налог FICA включает налог на социальное обеспечение в размере 6,2% и налог на прибыль в размере 1,45% по программе Medicare. В 2020 году только первые 137 700 долларов дохода облагались налогом на социальное обеспечение (142 800 долларов в 2021 году). Налог в размере 0,9% по программе Medicare может применяться к доходам, превышающим 200 000 долларов США для лиц, подающих индивидуальные документы, и 250 000 долларов США для лиц, подающих совместную декларацию. Что такое налог на заработную плату? Налог FICA и налог на заработную плату — это одно и то же?FICA часто называют налогом на заработную плату, потому что обычно работодатели вычитают налог FICA из зарплаты сотрудников и переводят деньги в IRS от имени сотрудника. FICA означает Федеральный закон о страховых взносах. 2021 Налоговые ставки и лимиты FICA

Что такое налог у источника? Как работает удерживаемый налог?Подоходный налог — это подоходный налог, который плательщик (обычно работодатель) уплачивает от имени получателя платежа (обычно работника). Плательщик вычитает или удерживает налог из дохода получателя. Вот разбивка налогов, которые могут быть выплачены из вашей зарплаты.

Узнайте, что еще вы можете сделать для своего бизнеса

Как рассчитывается налог FICA или подоходный налогСумма налога, удерживаемого вашим работодателем с вашего чека, во многом зависит от того, что вы указали в своей Форме W-4, которую вы, вероятно, заполняли, когда начинали работа.Вот что нужно знать:

Другие статьи налога на заработную плату, о которых вы можете услышать.

Почему я должен платить налог FICA?Работодатели должны удерживать налоги из зарплаты сотрудников, поскольку налоги в США являются распределительной системой. Когда вы зарабатываете деньги, IRS требует как можно скорее сократить их долю. Некоторые люди являются «освобожденными работниками», что означает, что они предпочитают не удерживать федеральный подоходный налог со своей зарплаты.Тем не менее, налоги на социальное обеспечение и медицинское обслуживание по-прежнему не будут выплачиваться из-под их чеков. Обычно вы освобождаетесь от удержания только в том случае, если выполняются два условия:

Налоги лучше удерживать?Помните, что одна из главных причин, по которой вы подаете налоговую декларацию, — это рассчитать подоходный налог со всего вашего налогооблагаемого дохода за год и посмотреть, какую часть этого налога вы уже уплатили в виде удерживаемого налога. 2025 © Все права защищены. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Федеральный подоходный налог определяется формой W-4, которую подает сотрудник, с указанием его статуса подачи, а также количества освобожденных от налогов. Затем вам нужно будет сослаться на Публикацию IRS 15B, Раздел 17: Как использовать Таблицу удержания подоходного налога, чтобы узнать, какую сумму налога удерживать с вашего сотрудника.Обратите внимание, что эта налоговая таблица ежегодно обновляется IRS.

Федеральный подоходный налог определяется формой W-4, которую подает сотрудник, с указанием его статуса подачи, а также количества освобожденных от налогов. Затем вам нужно будет сослаться на Публикацию IRS 15B, Раздел 17: Как использовать Таблицу удержания подоходного налога, чтобы узнать, какую сумму налога удерживать с вашего сотрудника.Обратите внимание, что эта налоговая таблица ежегодно обновляется IRS. Это также относится к суммам, уплаченным в течение 10 дней с даты первого уведомления с просьбой об уплате причитающегося налога.

Это также относится к суммам, уплаченным в течение 10 дней с даты первого уведомления с просьбой об уплате причитающегося налога. Подробнее о налоговых вычетах для малого бизнеса в 2020 году вы можете прочитать в нашей статье «Налоговые вычеты для малого бизнеса

Подробнее о налоговых вычетах для малого бизнеса в 2020 году вы можете прочитать в нашей статье «Налоговые вычеты для малого бизнеса В действительности, однако, налоги на заработную плату отличаются от подоходных налогов и служат определенной цели для общественного благосостояния. Уделяя особое внимание соблюдению требований, работодатели могут помочь реализовать это общественное благо и избежать серьезных штрафов.

В действительности, однако, налоги на заработную плату отличаются от подоходных налогов и служат определенной цели для общественного благосостояния. Уделяя особое внимание соблюдению требований, работодатели могут помочь реализовать это общественное благо и избежать серьезных штрафов.

Работодатели, которые вовремя выплачивают пособие по безработице штата и не находятся в штате со скидкой, могут иметь право на более низкую ставку федерального налога на безработицу.

Работодатели, которые вовремя выплачивают пособие по безработице штата и не находятся в штате со скидкой, могут иметь право на более низкую ставку федерального налога на безработицу. В обоих случаях работодатели могут использовать электронную систему уплаты федеральных налогов для внесения своих вкладов.

В обоих случаях работодатели могут использовать электронную систему уплаты федеральных налогов для внесения своих вкладов.

45% = 18,13 долларов США, а вычет из социального обеспечения составит 1250 x 6,2% = 77,50 долларов США. Подобные расчеты налога на заработную плату обычно проще, чем расчет подоходного налога, потому что ставки фиксированные и сертификаты об удержании не требуются.

45% = 18,13 долларов США, а вычет из социального обеспечения составит 1250 x 6,2% = 77,50 долларов США. Подобные расчеты налога на заработную плату обычно проще, чем расчет подоходного налога, потому что ставки фиксированные и сертификаты об удержании не требуются. Вот несколько профилактических советов:

Вот несколько профилактических советов: Он предлагает практическую информацию по предмету и предоставляется при том понимании, что ADP не предоставляет юридических или налоговых консультаций или других профессиональных услуг.

Он предлагает практическую информацию по предмету и предоставляется при том понимании, что ADP не предоставляет юридических или налоговых консультаций или других профессиональных услуг.  [2]

[2] США

США

Максимальный размер кредита составляет 3 584 доллара на одного ребенка, 5 920 долларов на двоих детей и 6 660 долларов на троих и более детей. Все это относительно небольшое увеличение по сравнению с 2019 годом.

Максимальный размер кредита составляет 3 584 доллара на одного ребенка, 5 920 долларов на двоих детей и 6 660 долларов на троих и более детей. Все это относительно небольшое увеличение по сравнению с 2019 годом. США

США Однако возвращаемая часть детской налоговой скидки скорректирована с учетом инфляции, но на 2020 год останется на уровне 1400 долларов.

Однако возвращаемая часть детской налоговой скидки скорректирована с учетом инфляции, но на 2020 год останется на уровне 1400 долларов. США

США США

США Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу? В 2019 году налоги OASDI составили около 914 миллиардов долларов и составили 26,4 процента от общих федеральных поступлений (рисунок 1).

В 2019 году налоги OASDI составили около 914 миллиардов долларов и составили 26,4 процента от общих федеральных поступлений (рисунок 1).

Добавить комментарий