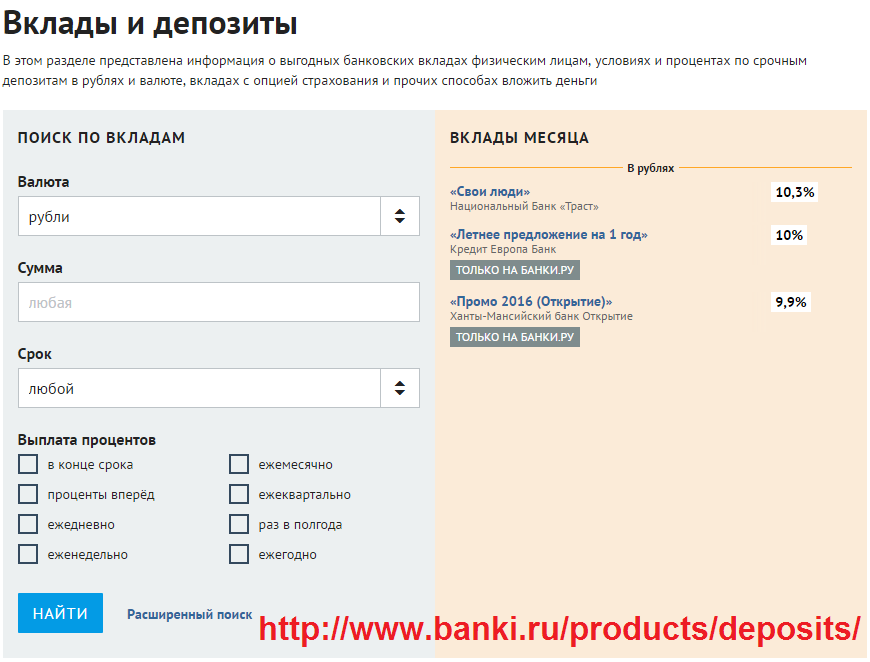

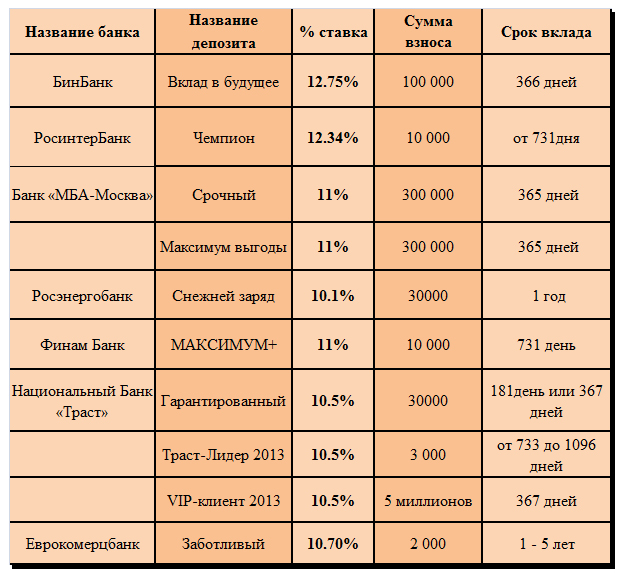

Вклады в банках для физических лиц в 2021 ТОП 20, сравнение процентных ставок, условия депозитов

Если вы хотя бы поверхностно знакомы с различными вариантами использования доступного капитала, то обязательно периодически задумываетесь о том, как наиболее выгодно хранить и увеличивать свои сбережения. Так, свободную сумму средств можно использовать по-разному: просто спрятать в тайное место, вложиться в бизнес, купить недвижимость и т.п. Кроме этого, можно обратиться в банк и изучить варианты открытия вкладов. Любая депозитная программа позволит вам не только найти для своих средств надежное место хранения, но и получить дополнительный доход в виде выплачиваемых процентов.

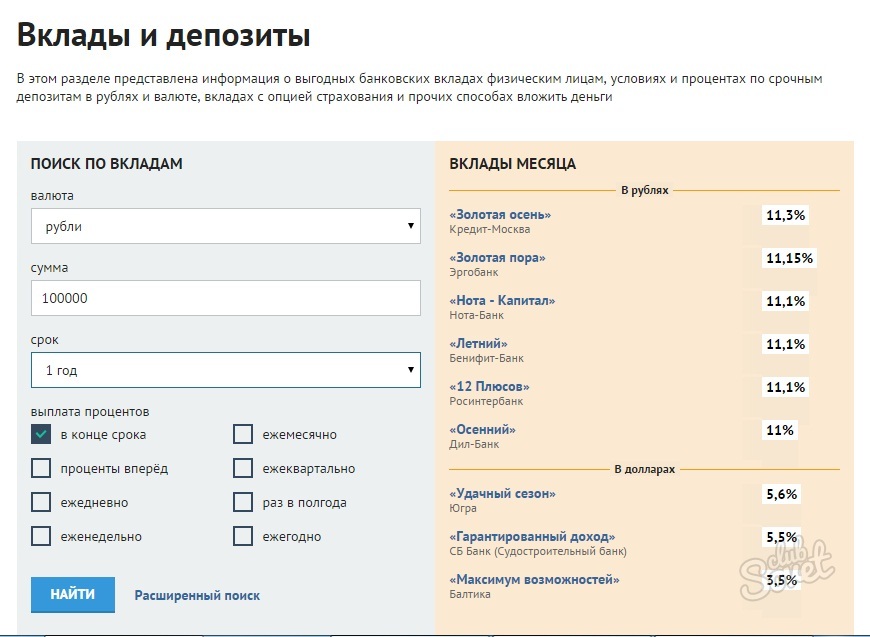

Ставки по вкладам в банках

Проценты по вкладам являются одним из важнейших условий любой депозитной программы, и определяют, какой в итоге доход вы сможете получить.

Ставки по депозитам зависят от многих иных параметров, но в первую очередь они продиктованы видом депозита, который вы хотите оформить:

- срочные вклады с жестким ограничением периода хранения ваших средств в банке, характеризуются самыми высокими процентами, т.к. банк гарантированно знает, сколько времени он будет обладать вашими деньгами;

- бессрочные или краткосрочные вклады, по условиям которых вы в любой момент можете снять все деньги, обычно сопровождаются более низкими ставками по вкладам в банках.

Соответственно, если вы хотите разместить ваши средства в банке под высокие проценты, то будьте готовы к определенным ограничениям:

- запрет на закрытие банковского вклада раньше срока: банк точно должен знать, что ему не придется неожиданно изымать ваши средства из денежного оборота;

- запрет на частичное снятие: в течение всего срока действия депозитного договора нельзя периодически снимать какую-то часть размещенных средств.

Если подобные правила по вкладам в банках нарушаются, то процентная ставка может быть уменьшена вплоть до минимальной.

Помимо определенных ограничений и правил, вклады в плане процентов отличаются друг от друга периодом выплат, который можно выбирать под себя:

- ежедневно;

- раз в неделю;

- раз в месяц;

- раз в квартал;

- только в конце срока.

Начисляются все проценты по вкладам физических лиц ежедневно, но сама система расчета начисленных сумм может содержать или не содержать такое важное условие, как капитализация.

В каком банке лучше открыть вклад?

В 2021 году с депозитами работают многие банки: Сбербанк, ВТБ, Россельхозбанк, Почта банк, Альфа банк и др., поэтому открыть вклад можно практически мгновенно в любом из них.

Но, если вы хотите найти действительно самое выгодное предложение, то придется потратить время на изучение всех актуальных вариантов, расчеты, консультации со специалистами.

Обязательно обращайте внимание на все условия договора, а не только на ставку:

- ограничения по минимальной и максимальной сумме вклада;

- условия по возможному пополнению депозита;

- минимальный и максимальный срок;

- санкции за досрочное закрытие вклада, частичное снятие и т.п.;

Быстро получить всю необходимую информацию по действующим вкладам вам поможет специальный калькулятор вкладов на этой странице:

- Введите ваши требования к депозиту.

- Получите полный список актуальных вкладов в банках на сегодня обновленные.

После этого вы сможете сделать взвешенный выбор, а также сразу же отправить онлайн-заявку по выбранной депозитной программе.

Дополнительная информация по вкладам

Какой депозит самый выгодный? Виды депозитов в Казахстане

В 2018 году в Казахстане появилась полноценная классификация вкладов. Вкладчики получили возможность из трех видов депозитов выбрать тот, который подходит под личные цели и приоритеты.

Если вам нужен денежный резерв на непредвиденные расходы – выбирайте несрочный депозит. Пополнение и снятие денег – без ограничений.

Собираете крупную сумму, но хотите сохранить за собой возможность снять деньги досрочно – выбирайте срочный депозит. Пополнение – без ограничений, возможно частичное снятие, но с потерей вознаграждения.

Хотите ускорить накопление за счет максимально выгодной ставки – выбирайте сберегательный депозит с пополнением.

Ваша цель – инвестировать капитал на максимально выгодных условиях и не рисковать? Выбирайте сберегательный вклад без пополнения.

Два вида депозитов – срочные и сберегательные – не предусматривают досрочного снятия денег. Компенсация за эти ограничения – повышенная ставка вознаграждения.

Несрочный

Срочный

Сберегательный

Несрочный вклад

Минимальные ограничения досрочного снятия денег до неснижаемого остатка: вы можете распоряжаться деньгами в любой момент, без ограничений.

Ставка вознаграждения – самая низкая по сравнению с другими депозитами, но перекрывает инфляцию.

Срочный вклад

Строгие ограничения досрочного снятия денег.

Средняя ставка вознаграждения.

Сберегательный вклад

Максимальные ограничения досрочного снятия денег.

Максимальная из возможных ставок вознаграждения по сравнению с другими депозитами. Инвестиция с гарантированным возвратом.

Ваш конструктор вкладов

Разные вклады решают разные задачи. Комбинируйте – это позволит вам иметь «финансовую подушку безопасности», которой вы сможете воспользоваться в любой момент, и получать все привилегии по безотзывному вкладу – максимальный доход и повышенную гарантию.

Комбинируйте – это позволит вам иметь «финансовую подушку безопасности», которой вы сможете воспользоваться в любой момент, и получать все привилегии по безотзывному вкладу – максимальный доход и повышенную гарантию.

| Несрочный вклад | Срочный вклад | Сберегательный вклад | |

|---|---|---|---|

| Мобильность | |||

| Доходность | |||

| Финансовый резерв на непредвиденные расходы | Постепенное накопление под повышенную ставку | Неприкосновенный капитал и безопасные инвестиции | |

| Предельная ставка по годовым вкладам с пополнением | 9,0% | 10,3% | 12,3% |

| Предельная ставка по годовым вкладам без пополнения | 9,0% | 10,7% | 14,0% |

| Досрочное снятие | Без ограничений в пределах неснижаемого остатка | Частично и полностью | Только полностью |

| Санкции при досрочном снятии | Нет | Частичная потеря вознаграждения | Полная потеря вознаграждения |

| Срок выдачи денег при досрочном снятии | Не более 7 дней | Не более 7 дней | Не менее 30 дней |

| Гарантия по вкладам в тенге | 10 миллионов тенге | 10 миллионов тенге | 15 миллионов тенге |

| Гарантия по вкладам в валюте | 5 миллионов тенге | 5 миллионов тенге | 5 миллионов тенге |

Ставки вознаграждения

КФГД публикует максимальные ставки по несрочным, срочным и сберегательным депозитам каждый месяц.

Максимальная ставка по несрочным вкладам рассчитывается на основе базовой ставки Национального Банка Казахстана, а по срочным и сберегательным на все сроки – на основании рыночных значений. Депозитный рынок в Казахстане становится все более конкурентным, поэтому значения ставок по этим вкладам могут меняться от месяца к месяцу.

Максимальные рекомендуемые ставки известны на два месяца вперед – на текущий и на следующий. Следите за изменениями на сайте КФГД.

При снижении максимальных ставок банки изменят ставки по депозитам, которые будут приняты в этом месяце, чтобы они были в пределах новых максимальных ставок. Решение о повышении ставок по депозитам вслед за повышением максимальных ставок каждый банк принимает самостоятельно, опираясь на свою депозитную политику.

Если вы уже разместили депозит, то ставка по нему не изменится до окончания срока вклада или до пролонгации.

Ставки по вкладам на короткий срок с пополнением и без пополнения могут быть одинаковыми. С увеличением срока вклада растет и ставка вознаграждения.

Исключение – долгосрочные вклады с пополнением. Ставка вознаграждения – ниже, чем по вкладу без пополнения, но вы сможете вносить деньги под ту же ставку, если ставки на депозитном рынке будут снижаться. Стабильно высокая доходность сохранит покупательную способность денег.

Помните об ограничениях

Ограничения досрочного снятия денег со сберегательных вкладов одинаковы во всех банках – это норма регулируется на уровне Гражданского кодекса Республики Казахстан. Возможное снижение вознаграждения при досрочном снятии денег с несрочного и срочного вклада регулируется договором банковского вклада.

| Несрочный вклад – ставка вознаграждения выше инфляции | Срочный вклад | Сберегательный вклад – максимум доходности |

|---|---|---|

| Максимум мобильности | Меньше мобильности | Минимальная мобильность |

| Пополняйте и снимайте деньги с депозита в любой момент | Допускается и частичное, и полное снятие денег с депозита. | Допускается только полное досрочное снятие. |

| Выдача денег – не позднее 7 дней после уведомления банка. | Выдача денег при досрочном снятии – через 30 дней после уведомления банка. | |

| При досрочном снятии вознаграждения снижается. Уточните точные условия в банке. | При досрочном снятии вознаграждения выплачивается по ставке 0,1 процентов годовых, независимо от того, сколько деньги фактически находились в банке. |

Защита депозитов

Казахстанский фонд гарантирования депозитов дает гарантию сохранности денег, размещенных в сберегательные, срочные и несрочные вклады – отличается максимальная сумма выплаты.

- 5 миллионов тенге – по депозитам в иностранной валюте

- 10 миллионов тенге – по несрочным и срочным депозитам в тенге

- 15 миллионов тенге – по сберегательным вкладам в тенге

Если в одном банке несколько депозитов, различных по виду и валюте, максимальная совокупная сумма гарантии КФГД – 15 миллионов тенге.

Накопительный Счёт в Германии — Как Немцы Хранят Сбережения

Виды сбережений в Германии. Варианты накоплений, популярные у немцев. Доходность различных типов вкладов.

Основная форма создания сбережений в Германии — накопительный счёт.

В Германии общеприняты три основных вида сберкнижек. Базовый принцип у всех видов накоплений один: немцы создают накопительный счёт в банке и вознаграждаются определённым процентом. Больше, чем заранее оговоренный процент, получить не удастся, но и потерять деньги при такой форме сбережений маловероятно.

Сберкнижка — Sparbuch

Стандартный вид накопительного счёта — обычная сберегательная книжка Sparbuch. Придуман в прошлом веке. Остаётся популярным и сейчас.

70% немцев копят или хранят деньги в этом традиционном виде накоплений.

Выгоды сберкнижка не приносит последние лет 20. Проценты по такому виду вклада не превышают 0,1%. Даже если удалось открыть счёт на лучших условиях, через год банк приведёт процентную ставку к общему знаменателю. Инфляция быстро обесценивает накопленные деньги.

Главное неудобство — при сумме накоплений свыше 2000€ деньги банк вернёт только через три месяца после получения письменной просьбы клиента. Поэтому счёт совершенно не годится для создания «подушки безопасности». Срочно снять сбережения шпарбух не позволяет.

Преимущества сберегательной книжки ограничиваются тем фактом, что величина вклада любая от 50 центов до бесконечности и проценты начисляются с первого дня после поступления денег.

Минусы куда серьёзнее:

- доходность настолько мала, что не считается

- откладывать получится на «чёрный-пречёрный» день, потому что когда наступит «чёрный» снять деньги разрешат спустя 90 дней

- отсутствие защиты от правила «у кого книжка тот и прав» — владелец счёта лишается сбережений, если кто-то завладеет сберкнижкой

Последний пункт требует пояснения. Бумажный вариант шпарбух, согласно немецким законам, не требует от предъявителя показать паспорт. Банки настаивают на идентификации личности, но в итоге отказать в снятии средств не вправе. Онлайн-варианты лишены этого недостатка.

Сейчас Sparbuch — наименее выгодный вид накопления сбережений. Немецкие банки постепенно уходят от предложения этой услуги. Осмысленным остаётся участие в различных рекламных акциях.

Например, фанаты футбольного клуба открывают сберегательную книжку и за каждый гол команды в Лиге Чемпионов к проценту по вкладу добавляется 0,1. Забавно и, возможно, доходнее, чем альтернативы.

Возникает логичный вопрос: зачем миллионы немцев заводят сберкнижки? По статистике, опрошенные называют в качестве причины надёжность. Но положенная по закону государственная гарантия на вклады до 100000€ распространяется и на другие варианты накоплений. Никакой дополнительной защиты немецкий Sparbuch не даёт.

Быстрый доступ к сбережениям — Tagesgeld

Главный конкурент обычной сберкнижки — вклад Tagesgeldkonto. Буквально переводится, как «счёт дневных денег».

Как не трудно догадаться, от Sparbuch счёт отличается тем, что любое количество денег можно снять в когда угодно.

По такому виду счёта банки дают больший процент. Сейчас речь идёт о предложениях в диапазоне 0,1-0,7%. Тоже не покрывает инфляцию, но всё-таки больше, чем ничего.

Тагесгельд идеально подходит для откладывания денег на «чёрный день». Минус — постоянный процент по счёту отнюдь не гарантирован. Банки изменяют величину процентов по вкладам в зависимости от величины процентной ставки Европейского Банка. При открытии счёта надо внимательно читать условия, на которых банк платит проценты. Часто в рекламе обещают очень высокий процент, но потом оказывается, к примеру, что достаётся только новым клиентам банка, лишь на год и на вклады от 3000€. Бывает, что для открытия Tagesgeldkonto необходимо также иметь расчётный счёт в этом же банке.

Дневной денежный вклад — самый гибкий из существующих видов сбереженийи в Германии. Снять деньги разрешается в течении дня, путём перевода на привязанный расчётный счёт. Суммы и сроки роли не играют.

Стратегия сохранения максимального процента по вкладу — перескакивать из одного немецкого банка в другой. Через год финансовый институт убирает бонусное начисление, клиент закрывает счёт и переводит деньги в другое место.

Не стоит забывать о налоге на капиталовложения в Германии и своевременно отзывать и декларировать в банке свободные от налогов суммы.

Максимальный процент по вкладам — Festgeld

Третий вид создания накоплений на сберегательном счёте называется Festgeld — постоянные или зафиксированные деньги.

Счёт разрешают открыть, если имеется определённый минимум денег, обычно, 5000€ — основное отличие от Sparbuch и Tagesgeld.

Деньги отдаются в банк на определённый срок: от 30 дней до 10 лет.

Процент по фестгельд выше с увеличением времени, на который вложены деньги. Стандартные сроки — 3, 6, 12 месяцев и далее по годам. Изменить процентную ставку в течении срока действия вклада банк не вправе.

Но снимать средства до истечения указанного в контракте периода можно только в крайнем случае и с потерей части или даже всей прибыли от процентов.

Фестгельд — наилучший вариант накоплений «лишних» денег. Когда ипотека выплачена, куплена новая машина, дети взрослые и самостоятельные — ок, можно расслабиться и отложить сотню-другую тысяч евро под фиксированный процент. У богатых свои причуды!

Негативные проценты

Немецкие банки переходят на модель, когда клиент платит за хранение денег. В 2018 многие немецкий банки ввели негативный процент для новых клиентов. Положительные суммы свыше лимита 100000€ на сберегательном или расчётном счетах стали облагаться 0,4% годовых.

Причина сборов — политика Европейского Центрального Банка. Центр финансов Европы кредитует банки под нулевой процент, но в случае хранения денег штрафует на 0,4%. Банки стремятся переложить расходы на потребителей.

Частные клиенты страдают меньше государственных фондов или больших фирм. Клиент банка может в любой момент времени закрыть вклад, забрать деньги и отправиться искать условия хранения сбережений получше. Организациям поменять счёт куда сложнее.

Пока что не все немецкие банки ввели негативный процент. Но при открытии счёта в Германии потребители должны обратить внимание на условия хранения денег. Часто сборы маскируются под оказание обязательных услуг.

Как копят немцы

У немцев высокий уровень сбережений. Копить — это, наверное, в крови. Немцы шутят: самый лучший друг — сберегательная книжка!

Отложенные 100€ в месяц через годы составят серьёзную сумму, которая пригодится на пенсии самому или поможет на старте взрослой жизни внукам. Большинство немцев предпочитают иметь «подушку безопасности» в размере трёх-четырёх месячных зарплат на случай жизненных неурядиц. Не имеют больших накоплений бюргеры, которые платят за ипотеку. Им выгоднее вложить деньги в погашение кредита, чем откладывать.

Большинство немцев предпочитают иметь «подушку безопасности» в размере трёх-четырёх месячных зарплат на случай жизненных неурядиц. Не имеют больших накоплений бюргеры, которые платят за ипотеку. Им выгоднее вложить деньги в погашение кредита, чем откладывать.

При выборе средств накопления капитала немцы стараются избегать больших рисков. Поэтому, например, количество держателей акций по сравнению с США, Францией или Великобританией, малое.

В инвестиционные фонды немцы вкладывают чаще. Распространена такая форма накопления, как страхование жизни совмещённое с взносами в фонд. Если человек умирает до окончания действия страховки, семья получает определённый капитал, который зависит от условий контракта и размера месячных отчислений. А если страховка остаётся не использованной, взносы возвращаются обратно. Если фонд не успел прогореть. Срок действия страховок обычно долог, например, сорок лет.

При создании накопительного счета в немецком банке следует обращать внимание на степень защищённости вклада.

Банки Германии, как правило, гарантируют стопроцентный возврат денег из специального государственного фонда на вложения до 100000€. Но это возможный минимум. Существуют вклады, которые обеспечивают в случае банкрота выплату 100% сбережений по накопительным счетам клиентов.

В среднем немцы хранят дома наличкой 1115€.

Где немцы хранят деньги дома

Иметь “заначку” на чёрный день в Германии предпочитают не только пожилые. Статистика показывает, что и молодые люди в возрасте 18-35 лет тоже прячут дома наличные деньги в “надёжном” месте.

На поверку, тайники большинства людей совпадают вплоть до самых неожиданных решений.

- Шкатулка была у бабушки, шкатулка есть у мамы и у дочери она тоже обязательно будет. Хранить деньги вместе с украшениями предпочитают 2% бюргеров.

- 4% немцев кладут наличку в несезонные сандалии, ботинки или сапоги, лежащие в кладовке или в шкафу.

- Дети куда наивнее взрослых, поэтому охотно собирают сбережения в копилку. Взрослых среди выбравших такую альтернативу накопительному счёту тоже не мало — 5%.

- Классический метод сохранить ценности дома в безопасности используют 6% немцев. Сейфы продолжают пользоваться популярностью в Германии. Разновидностей предостаточно, стоят не особо дорого, продаются в строительном магазине или в интернете.

- Деньги не пахнут! Унитаз или сливной бачок — отличное место для тайника. 7% считают туалет лучшим место прятать наличность.

- 9% выбирают банки. Не те, что финансовые институты, а те, что дома на кухне. Заныкать наличку в банку с крупой — очевидно же, что никто не догадается.

- Хранить деньги в чулке под матрасом по старинке предпочитают 10% бюргеров.

- 11% кладут купюры в карманы или между складками одежды в платяном шкафу.

- И с огромным отрывом завершает хит-парад “неожиданных” мест для хранения денег — холодильник! 24% опрошенных немцев кладёт наличку рядом с едой.

Взрослых среди выбравших такую альтернативу накопительному счёту тоже не мало — 5%.

Взрослых среди выбравших такую альтернативу накопительному счёту тоже не мало — 5%.25-07-2019, Степан Бабкин

Отдаёте на сохранение – получаете бонусы: какие депозиты выгодно открывать в 2020 году?

2020 год хоть и продолжает набирать обороты и держать нас в тонусе, но всё же лучше сохранять позитивный настрой и стараться не упускать из виду выгодные возможности. К примеру, АТФБанк предлагает следовать правилу «никогда не сдаваться» и даже во время экономического кризиса находить способы копить и преумножать свои финансы. Для этого специалисты рекомендуют обратить внимание на такой банковский продукт как депозит, который может стать тем самым совсем не лишним финансовым резервом, если научиться правильно им пользоваться. И, по сути, дело это совсем не сложное: главное – выбрать для себя вид вклада, наиболее подходящий по условиям. К тому же сейчас АТФБанк запустил выгодную акцию, которая поможет заработать на открытии депозита. Подробнее о ней.

Суть акции заключается в следующем: клиенты банка, открывая сберегательный вклад, будут получать дополнительные денежные подарки в виде пополнения баланса номера своего мобильного телефона. Весьма актуально, ведь сейчас так важно оставаться на связи с родными и близкими. К тому же акция призвана доказать пользователям, что открытие депозитного счёта – это прежде всего создание собственного финансового «буфера безопасности» в непростой экономической ситуации в стране.

Весьма актуально, ведь сейчас так важно оставаться на связи с родными и близкими. К тому же акция призвана доказать пользователям, что открытие депозитного счёта – это прежде всего создание собственного финансового «буфера безопасности» в непростой экономической ситуации в стране.

Итак, клиентам, открывшим в АТФБанке депозиты «Мечта» или «Мечта плюс» на срок не менее 12 месяцев с минимальной суммой 30 000 тенге (или 100 долларов США), необходимо знать, что:

- при открытии депозита на сумму от 30 000 до 100 000 тенге (эквивалент в иностранной валюте) сумма подарка составит 1 000 тенге;

- при открытии депозита на сумму от 100 001 до 500 000 тенге сумма подарка составит 2 000 тенге;

- при открытии депозита на сумму от 500 001 до 2 000 000 тенге – сумма подарка составит 5 000 тенге;

- при открытии депозита на 2 000 001 тенге и более сумма подарка составит 10 000 тенге;

- все начисления по акции производятся после удержания ИПН у источника выплаты.

Какие депозиты предлагает банк и в чём их преимущества?

АТФБанк предлагает на выбор три выгодных депозита, подробно ознакомиться с которыми можно на сайте банка:

- «Удобный» – ГЭСВ до 10%*, срок от 12 до 36 месяцев, минимальная сумма вклада – 1000 тенге, с возможностью снимать и пополнять депозит;

- «Мечта» – ГЭСВ до 14,8%*, срок от 6 до 36 месяцев, минимальная сумма вклада – 150 000 тенге, без возможности снимать и пополнять депозит;

- «Мечта плюс» – ГЭСВ до 12,8%*, срок от 6 до 36 месяцев, минимальная сумма вклада – 15 000 тенге, без возможности снимать, но с возможностью пополнять депозит.

Основные преимущества вкладов АТФБанка:

- доступ к депозиту 24/7 через интернет-банкинг ATF24;

- страхование от Казахстанского фонда гарантирования депозитов.

Как открыть депозит в АТФБанке?

Все зависит от выбранного депозита, но основной алгоритм такой:

- зайти на сайт банка или в мобильное приложение ATF24;

- заполнить форму заявки;

- следовать инструкции или же дождаться звонка менеджера;

- пойти в отделение банка или получить подтверждение открытия вклада в приложении.

- депозит «Удобный» можно открыть не только в отделении банка, но и через мобильное приложение ATF24.

Пополнять депозиты (где есть такая возможность) можно несколькими способами:

- через терминалы АТФБанка;

- через терминалы «Касса24» или Qiwi;

- в приложении ATF24.

Кстати, получать вознаграждение на самых выгодных условиях можно, если вы сделаете вклад в свое будущее до 1 августа, так как с начала следующего месяца ставки будут снижены в соответствии с требованиями Казахстанского фонда гарантирования депозитов.

Таким образом, если необходимость в «буфере безопасности» или «запасном кошельке» всё-таки есть, то открытие депозита – наиболее правильное решение. Заботиться о своем будущем можно и нужно уже сегодня, чтобы завтра не сожалеть о непринятом вовремя решении.

*Эффективная ставка вознаграждения в тенге.

ставки, как открыть вклад в Европе, России в 2021 году

Депозит за границей

В первую очередь депозиты за рубежом могут быть интересны тем, кто хочет разместить в банке большую сумму или просто беспокоится о сохранности своих сбережений. Европейские банки имеют большую капитализацию, вероятность того, что депозит нельзя будет забрать вовремя, гораздо меньше, чем в Украине. И даже если у банка начнутся проблемы, то система гарантирования вкладов, к примеру, Европейского Союза обещает вкладчикам более высокие гарантии, по сравнению с украинской. Так, согласно директиве ЕС 94/19/ЄС сумма гарантирования вкладов должна быть не менее 20 000 евро по каждому депозиту, не зависимо от их количества и валюты. В Украине же эта сумма составляет 200 000 гривен (или около 6 000 евро). Каждое государство ЕС формирует свою независимую систему гарантирования вкладов, и условия в разных странах могут отличаться (в любом случае — в большую сторону). В некоторых странах ЕС существует полная гарантия всей суммы всех депозитов вкладчика – из ближайших к Украине государств такие условия действуют в Венгрии, Словакии и Словении. В других – сумма гарантирования может существенно превышать минимальную по ЕС – например, в Литве она составляет 100 000 евро.

В некоторых странах ЕС существует полная гарантия всей суммы всех депозитов вкладчика – из ближайших к Украине государств такие условия действуют в Венгрии, Словакии и Словении. В других – сумма гарантирования может существенно превышать минимальную по ЕС – например, в Литве она составляет 100 000 евро.

Помимо этого, депозиты за рубежом вполне закономерно будут интересны тем, кто там работает или учится. Ведь, как правило, свои сбережения удобнее иметь при себе, а не пересылать на родину.

В ряде европейских стран депозит в банке дает своему владельцу и дополнительные преимущества: возможность получить более дешевую страховку или взять кредит. А латвийские банки даже предлагают своим вкладчикам помощь в получении вида на жительство в этой стране сроком на пять лет. Правда, только для тех из них, кто разместил значительные суммы (от 300 000 евро) на длительный срок (5 лет и более).

Правда, у заграничных депозитов есть один существенный минус: процентная ставка. Для большинства украинцев 1%-2% годовых, предлагаемые во многих западных банках, покажутся несерьезными, а о невиданных 8%-14% годовых по депозиту, обычных для Украины, европейцы даже не мечтают. Кроме того, условия досрочного снятия депозитов в европейских банках куда более суровые: здесь вы не только потеряете начисленные проценты, но и, вероятнее всего, заплатите штраф за досрочное расторжение. Также, в зависимости от государства, и без того не высокий процентный доход может облагаться налогом. Например, в Латвии банк сразу удерживает из начисленных процентов 10% налога на прирост капитала.

Получаем разрешение

Оформить заграничный вклад смогут далеко не все украинцы. Не будет проблем с открытием депозита у тех, кто учится, работает или проживает за рубежом на легальной основе. В таком случае депозит можно вполне законно оформить на срок своего пребывания заграницей.

Для всех остальных граждан Украины Национальный Банк предусмотрел обязательное получение индивидуальной валютной лицензии на размещение валютных ценностей за рубежом, которые действовали до февраля 2019 года. Такая лицензия была действительна в течение года, по ней можно было разместить на заграничном депозите не более 600 000 гривен в год. В 2017 году процедуру упростили за счет разрешения получать лицензии в электронном виде, а с 7 февраля 2019 года в соответствии с законом «О валюте и валютных операциях» такую необходимость и вовсе отменили.

Такая лицензия была действительна в течение года, по ней можно было разместить на заграничном депозите не более 600 000 гривен в год. В 2017 году процедуру упростили за счет разрешения получать лицензии в электронном виде, а с 7 февраля 2019 года в соответствии с законом «О валюте и валютных операциях» такую необходимость и вовсе отменили.

Теперь желающим разместить депозит в зарубежном банке необходимо выполнить три условия:

- Открыть счет на свое имя в зарубежном банке

- Сумма размещения на вклад не должна превышать 200 000 евро в год

- Источник происхождения средств придется подтвердить документально.

При этом разрешение на размещение своих валютных ценностей потенциальный вкладчик будет получать уже не у НБУ, а у своего обслуживающего банка. А сами банки будут особое внимание уделять проверке источника происхождения средств. Так, в качестве доказательства легальности и «чистоты» перечисляемых на собственный счет за границей денег может выступать налоговая декларация (в том числе для ФЛП). А вот справка о заработной плате может и не подойти банку — ведь существует вероятность того, что ваш работодатель не уплачивает необходимые платежи в бюджет. Так что трудоустроенным гражданам рекомендуется взять в налоговой службе ведомости о сумме выплаченных доходов и удержанных налогов. Можно также предоставить документы о продаже движимого или недвижимого имущества, если такая сделка имела место. В любом случае, нужно быть готовым к тому, что на подоное «общение» с банком может уйти до трех рабочих дней.

Размещаем деньги

Особенностью европейских банков является индивидуальный подход к каждому клиенту, поэтому здесь сложно давать универсальные рекомендации о том, как оформить депозит. Скорее всего, зарубежный банк захочет познакомиться с вами «поближе»: узнать об источниках ваших доходов (они должны быть легальными и прозрачными), постоянном месте проживания, получить рекомендацию от обслуживающего вас украинского банка. Для заключения договора вам почти наверняка придется ехать заграницу в офис выбранного банка.

Для заключения договора вам почти наверняка придется ехать заграницу в офис выбранного банка.

Отказать в открытии счета могут вкладчику, который имеет плохую кредитную историю, подозревается в отмывании денег или террористической деятельности. Впрочем, если за вами числятся такие «грехи», то, скорее всего, вам откажут еще на этапе общения с украинским банком.

Зачастую западные банки устанавливают «порог» — минимальную сумму, меньше которой депозит вам просто не откроют. В Западной Европе ограничения могут составить 10-25 тысяч евро, а в Швейцарии и того больше. Однако волноваться по этому поводу не стоит, ведь ради меньшей суммы украинцам не имеет смысла затевать волокиту с открытием заграничного счета.

Непосредственно разместить средства на счету вы можете как сами (для этого нужно будет вывезти необходимую сумму заграницу), так и с помощью посреднического банка в Украине. Во втором случае вам придется заплатить комиссионные за денежный перевод. Само же открытие счета в заграничном банке может быть как бесплатным, так и обходиться в сумму до 350 долларов или евро – условия разных банков могут сильно отличаться между собой.

На сайтах большинства европейских банков вы не найдете свойственного украинским учреждениям разнообразия депозитных программ. Однако это не означает, что выбор депозитных продуктов здесь более узкий – скорее наоборот. Ведь индивидуальный подход проявляется также в установлении процентной ставки и условий вклада. Некоторые банки даже не приводят доходность по депозитам на своих сайтах, указывая, что ставка определяется на договорной основе. Зачастую процентная ставка рассчитывается индивидуально, в зависимости от срока и суммы вклада, возраста вкладчика, наличия у него зарплатной или пенсионной карты в данном банке и т.д.

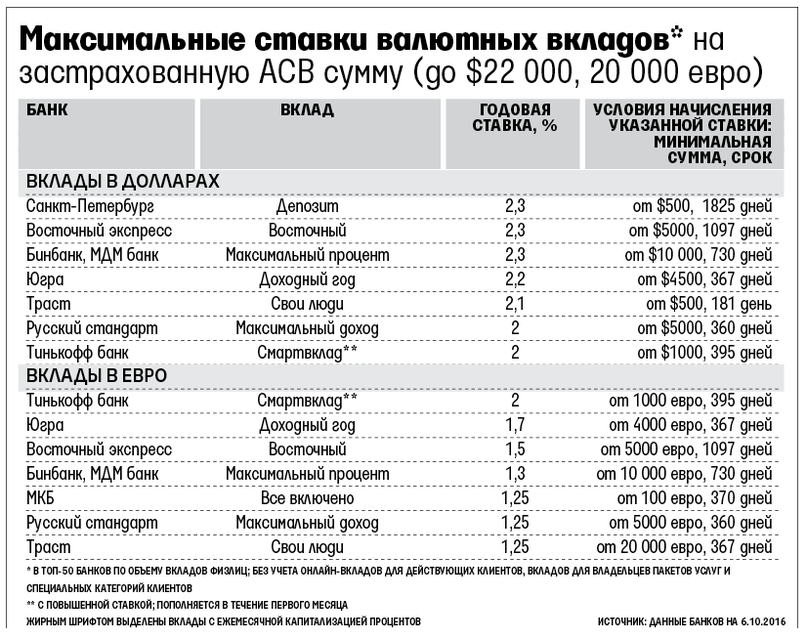

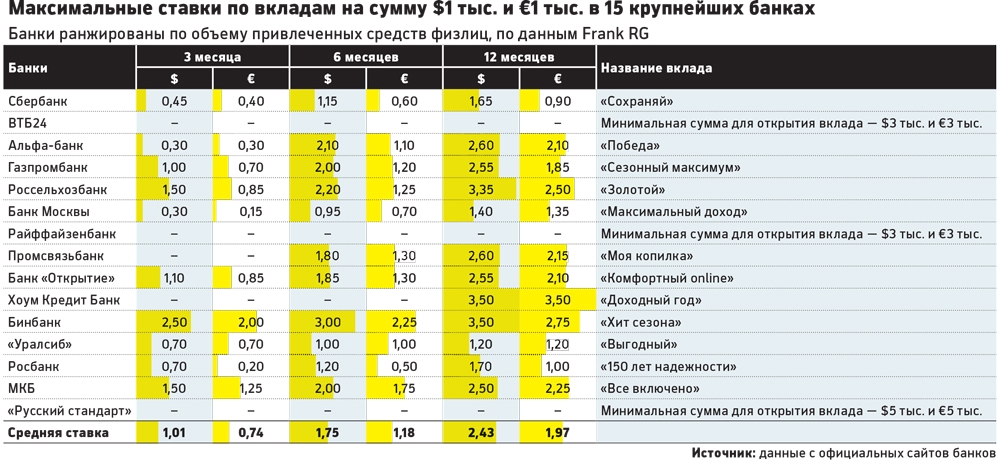

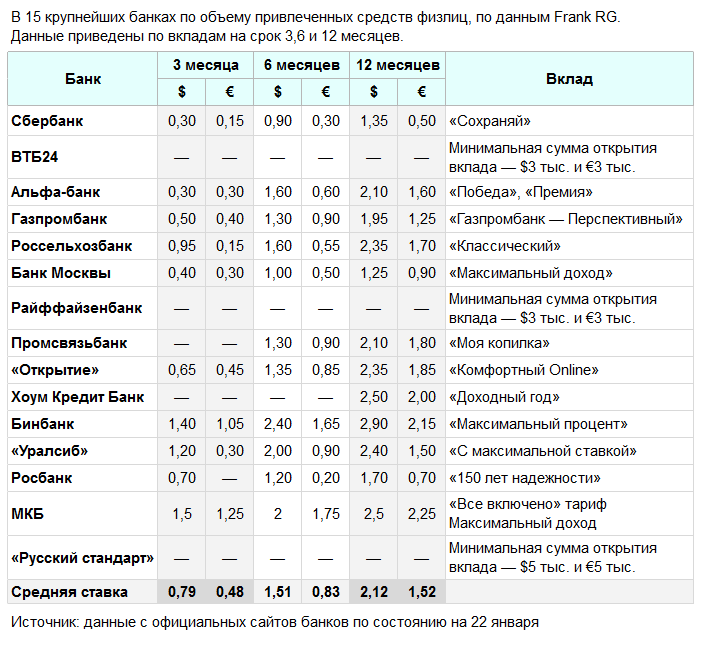

Процентные ставки по депозитам в Европе

Ставки по депозитам в некоторых банках близлежащих стран Европейского Союза на август-2020

Латвия:

- Nordea Banka: 0,4% в долларах США и 0,05% годовых в евро, макс. срок — 5 лет.

- Swedbank: 0,08% годовых в евро, 0,53% — в дол.США, макс. срок — 5 лет.

срок — 5 лет.

срок — 5 лет.Литва:

- Siauliu Bankas: 1,8% годовых в евро, 1% — в дол.США, макс. срок — 5 лет.

Эстония:

- Marfin Pank Eesti: 2,4% годовых в евро, 2,1% — в дол.США, макс. срок — 5 лет

- Eesti Krediidipank: до 2% годовых в евро, макс. срок — 10 лет.

Чехия:

- Poštovní spořitelna: 0,25-0,5% в нац валюте, макс. срок — 2 года

- ČSOB: 0,25-0,5% в нац валюте, макс. срок — 1 год

Польша:

- Bank Pekao: 0,1-2% в нац валюте, макс. срок — 1 год

- Citi Handlowy: 0,1% в нац валюте и 0,05% годовых в евро, макс. срок — 1 год.

Венгрия:

- MKB Bank: 0,01% в нац валюте, макс. срок — 1 год.

- KDB Bank: 0,01% в нац валюте, макс. срок — 1 год.

Проценты по вкладам в швейцарских банках 🦉🇨🇭 2021

Как высоки проценты по вкладам в швейцарских банках по состоянию на 2021 год? Можно ли хоть сколько либо заработать, держа деньги в Швейцарии? Каков смысл хранить депозиты в Конфедерации, если швейцарские банки взимают так называемые «негативные проценты»? Подробные ответы – в данном материале Портала «Швейцария Деловая».

От чего зависят проценты по вкладам в швейцарских банках?

Размер процентов – это результат политики того или иного банка, который, будучи независимым игроком гражданского оборота, сам определяет с кем и на каких условиях вступать в договорные отношения. Поскольку кредитные учреждения в подавляющем большинстве случаев являются сильной стороной отношений, именно их правила в итоге и становятся условиями договора.

Одновременно в своей политике кредитные учреждения ориентируются на поведение других банков и, прежде всего, на ставку рефинансирования Национального банка Швейцарии. Данный фактор хотя и не устраняет разницу в предлагаемых банками процентах, но помещает её в «коридор» минимальных и максимальных значений.

Данный фактор хотя и не устраняет разницу в предлагаемых банками процентах, но помещает её в «коридор» минимальных и максимальных значений.

Общее правило состоит в следующем: чем ниже ставка рефинансирования валютного регулятора, тем ниже проценты по депозитам. Иными словами, при снижающейся ставке рефинансирования банку куда легче занять деньги у нацбанка, чем на рынке у вкладчиков. Соответственно, последние вынуждены мириться с более худшими условиями при размещении денег на счету.

Кроме того, помимо того, что у различных банков имеется своя политика, проценты по вкладам в швейцарских банках варьируются уже в рамках одного и того же кредитного учреждения в зависимости от статуса клиента (сумма вклада, место проживания). В последнем случае для банков важно, является ли клиент швейцарским резидентом или нет.

Проценты по вкладам для резидентов

С 2014 года и на конец 2017 года начисляемые на остатки открытых в Швейцарии счетов проценты фактически снизились до нуля (к причинам мы вернёмся ниже по тексту). Например, в ноябре 2014 года Postfinance (один из ведущих розничных банков, который, однако, не открывает счета иностранцам-нерезидентами) изменил свои условия по счётам и вкладам, и таким образом его клиенты получают лишь символические проценты.

Postfinance не начислят какие-либо проценты по вкладам, открытым не в швейцарском франке.

Проценты по обычным вкладам в избранных банках

Важно также понимать, что представленные проценты по вкладам отражают лишь абсолютные числа, которые сами по себе ещё не дают ответа, выгодно ли держать деньги в Швейцарии или нет. Проценты следует «читать» вместе с другими экономическими факторами. О них – ниже по тексту: «Смысл открытия счёта в Швейцарии при нулевых/негативных процентах?».

Немного выше (но опять же, не намного) проценты по вкладам в швейцарских банках могут оказаться для тех, кто предпочёл отказаться от части второстепенных услуг. Так, клиент может перейти только на Online-Banking (количество полученных им банковских выписок в печатном варианте не может превышать 10 штук в год).

Так, клиент может перейти только на Online-Banking (количество полученных им банковских выписок в печатном варианте не может превышать 10 штук в год).

Фактически нулевой (или даже негативный) процент по вкладам действует и в некоторых других швейцарских банках, например, UBS и Credit Suisse.

Подобное положение вещей (даже ещё больший сдвиг в сторону уменьшения процентов) наблюдается и в 2020 году.

Учитывая проценты по вкладам в швейцарских банках, нельзя забывать о комиссиях и иных платах по содержанию счета. В зависимости от действующей в соответствующем кредитном учреждении политики в итоге платы могут превышать полученные проценты.

Проценты по вкладам для нерезидентов

Важно понимать, что многие банки Швейцарии не открывают нерезидентам стандартные расчётные счета, ограничивая предложение только так называемыми «инвестиционными счетами», процент по которым зависит от выбранного инвестиционного портфеля и рыночной конъюнктуры.

Кроме того, сотрудничество с нерезидентами становится для кредитных учреждений Конфедерации выгодным лишь при готовности клиента внести определённый минимум (на 2020 год следует ориентироваться на минимальную сумму в 1 миллион франков.

Предложения от посредников о возможности поместить на депозит куда меньшую сумму (например, 5, 10 и т.п. тысяч франков) должны Вас моментально насторожить. В лучшем случае речь идёт об иных продуктах, нежели депозит; в худшем – о мошеннических действиях.

Если швейцарские банки всё же открывают для нерезидентов счета, то на последние могут распространяться обычные проценты (см. выше). Однако по вкладам для нерезидентов действуют куда более высокие комиссии и иные платы по содержанию счета. Причина связана с повышенными рисками банка при открытии счёта нерезидентам: по швейцарскому законодательству, банки обязаны знать идентичность своего клиента, а также источник происхождения средств (данная обязанность распространяется и на счета резидентов, но проверка по ним куда менее затратна).

В случае, если основная цель вклада – хранение денег с минимальным риском (отсутствием опции по инвестированию), то размещение денег на счету в Швейцарии, если считать в швейцарских франках, будет выходить в минус.

Следует со здоровый скепсисом относится к предложениям по открытию в Швейцарии вкладов с доходностью более 2 процентов. Обещания с процентной ставкой свыше 7 процентов и вовсе стоит обходить стороной.

Негативные проценты

Причина введения негативных процентов

Начиная с 2014-15 гг. мы живём в извращённом мире: не банки платят за то, чтобы у них размещали деньги. А, наоборот, размещающие свой капитал в кредитном учреждении вынуждены доплачивать ему за то, что он принимает деньги.

Корень данной откровенно не здоровой ситуации кроется в политике ведущих центробанков мира – ФРС США и ЕЦБ. Последние взимают на остатки по корреспондентским счетам обычных банков негативные проценты. Официальное обоснование данной политики сводится к тому, что центробанки исходят из того, что банкам будет не выгодно хранить деньги на корреспондентских счетах и они (банки) будут направлять свои деньги в реальный сектор экономики.

Однако данное предположение было изначально ошибочным: вместо кредитования реального сектора банки начали вкладываться в финансовый (спекулятивный) сектор, а также понижать проценты по вкладам своих клиентов. В результате мы имеем дело с масштабной, практически не заметной экспроприацией денег вкладчиков.

В настоящее время ФРС США постепенно сворачивает политику «дешевых денег»; напротив, ЕЦБ, находящийся в заложниках у тотального кризиса еврозоны, не намерен повышать ставку рефинансирования.

Негативные проценты в Швейцарии

Чтобы противостоять притоку в страну слишком большого спекулятивного капитала (прежде всего, из еврозоны), Национальный банк Швейцарии был вынужден последовать примеру ЕЦБ. Первый ввёл негативные проценты на определённые, превышающие 20-кратный минимальный размер той суммы, которую обычные швейцарские банки должны депонировать у Нацбанка.

Национальный банк Швейцарии (Берн). Графика: Юрг Шэппи

Часть банков Конфедерации, вынужденная платить Нацбанку Швейцарии негативные проценты, перевела это бремя на клиентов. Примерный список:

Смысл открытия счёта в Швейцарии при нулевых/негативных процентах?

Уверены, что, читая данный материал, Вы уже не раз задали себе вопрос: зачем хранить деньги в Швейцарии под проценты, если последних либо нет, либо они даже являются отрицательными.

Данный вопрос является более чем уместным; и на него есть ответ, состоящий сразу из нескольких аргументов:

Какова цель вклада?

Все хотят всего и сразу: и больших процентов по вкладу, и чтобы он был надёжно защищён. Желание воспользоваться наиболее выгодными условиями – вполне понятно, и его можно лишь приветствовать. Правда, оно разбивается о скалы суровой реальности: фактически достичь обе цели одновременно невозможно.

Банки той или иной страны либо предлагают Вам возможность заработать (через инвестирование, спекулирование и т.п.). При этом, Вы, конечно же, должны будете согласиться нести значительный риск. Если основная цель – получить доход любой ценой, то следует обратить внимание на ведущие рисковую политику банки Кипра.

Либо же Вы делаете выбор в пользу безопасности Ваших денег и отказываетесь от планов «навариться».

Швейцария с самого момента развития здесь банковского дела предоставляла лучшую защиту для капиталов местных и иностранных вкладчиков. Однако за данную услугу нужно платить. И данная плата выражается в том, что проценты в швейцарских банках всегда были одними из самых низких в мировом масштабе.

Графика: www.business-swiss.ch

Будучи высоко капитализированными и, соответственно, куда более резистентными к кризисам, чем финансовые дома других стран, банки Конфедерации могут позволить себе выбирать, каким клиентам позволить открывать у себя депозиты. Несогласные с данным положением вещей могут обратиться в другие юрисдикции. Правда, за данное решение можно поплатиться деньгами (как показала банковская экспроприация на Кипре).

Правда, за данное решение можно поплатиться деньгами (как показала банковская экспроприация на Кипре).

Нулевая инфляция по франку

Поразительно, как подавляющее большинство неверно подходит к вопросу о реальности предлагаемых по вкладу процентов. Если банки из СНГ обещают, к примеру, 8-10 процентов годовых, то на данном фоне многие начинают возмущаться, что по депозиту у швейцарских банков не получить и 0,5 процента. Подобная реакция возмущения – обычное последствие незнания элементарных экономических законов.

Задайте себе вопрос: какой смысл от 10 процентов годовых, если реальная инфляция в соответствующей стране СНГ равняется 15 процентам? В итоге получается, что покупательная способность Вашего вклада не только не увеличилась, но и сократилась. Вы можете утешаться или даже радоваться номинальному увеличению Вашего счета, но реально Вы стали беднее.

В Швейцарии годами наблюдается нулевая инфляция, которая не «подтачивает» Ваши сбережения. Кроме того, в результате отказа от привязки франка к евро, случившегося 15 января 2015 года, в стране наблюдалась дефляция.

Швейцарские банки открывают счета не только во франках, но и в евро, долларах США, британских фунтах и канадских долларах. Поэтому важно понимать, что нулевая инфляциях действует лишь для вкладов, номинированных в швейцарском франке.

Графика: Jeff Belmonte, CC BY 2.0

По другим валютам следует ориентироваться на инфляцию в соответствующей стране/странах обращения.

Курсовая разница

Швейцарский франк относится к наиболее стабильным валютам мира. В долгосрочной перспективе он укрепляется к подавляющему большинству других валют. Данный фактор может компенсировать нулевые/негативные проценты по вкладу в швейцарском банке курсовой разницей при переводе денег из франка в местную валюту.

Читайте также:

выгодные депозиты для физических лиц, онлайн расчет процентных ставок по тарифам 2021 года

В 2021 году финансовые учреждения Республики Крым имеют в продуктовой линейке самые разнообразные вклады:

- в рублях и иностранной валюте;

- краткосрочные и с длительным сроком размещения;

- с возможностью пополнения или снятия средств и без.

В число крупнейших банков по объёму депозитов населения входят:

- Российский Национальный Коммерческий Банк

- Севастопольский Морской Банк

- Генбанк

- Банк Россия

В описании каждого вклада на сайте представлена полная информация о размере процентной ставки, сумме депозита, доступных сроках размещения средств, периодичности выплаты процентов и других важных параметрах. Многие банки предлагают оформить вклад в рублях или иностранной валюте, а также открыть сберегательный счет с возможностью распоряжаться средствами без ограничений.

Среди самых востребованных в Республике Крым депозитов выделяются:

| Название банка | Название продукта | Процентная ставка | Срок вклада |

|---|---|---|---|

| Банк Россия | Надежное будущее | До 5% | От 2 лет |

| Банк Россия | Весеннее настроение | До 4% | От 2 месяцев |

| Российский Национальный Коммерческий Банк | Доходный Премиум | До 4% | От 4 месяцев |

| Банк Россия | Инвестиционный | До 4% | От 2 лет |

| Генбанк | Капитал | До 3% | От 4 месяцев |

| Севастопольский Морской Банк | Премиальный | До 3% | От 2 месяцев |

| Российский Национальный Коммерческий Банк | Доходный | До 3% | От 4 месяцев |

При выборе вклада стоит обратить внимание и на такие параметры, как льготная ставка при досрочном расторжении договора и наличие автоматической пролонгации в конце срока размещения денег. Наличие этих опций даёт уверенность в итоговой сумме дохода и экономит время, которое требуется для визита в офис банка для повторного заключения депозитного договора.

Лучшие банки по сберегательным счетам на март 2021 года

Сравнить провайдеров

Часто задаваемые вопросы

Что такое сберегательный счет?

Сберегательные счета дают клиентам возможность вносить деньги, зарабатывать проценты и снимать средства по мере необходимости. Они также хранят деньги в безопасности — сберегательные счета застрахованы на федеральном уровне, что означает, что правительство покрывает до 250 000 долларов в случае банкротства вашего банка.

Следует ли вам получить сберегательный счет в Интернете?

Онлайн-сберегательные счета обеспечивают гибкость и безопасность с дополнительными преимуществами по сравнению с традиционными обычными банками и кредитными союзами.Во-первых, клиенты могут управлять деньгами через смартфон или компьютер, независимо от часов работы местных отделений и кассиров. Но самое главное, они, как правило, предлагают более высокие ставки и более низкие комиссии.

Безопасны ли онлайн-банки?

Счета в онлайн-банках могут быть такими же безопасными, как и обычные. Это верно в отношении страхования вкладов и других форм безопасности. Наиболее популярные банки (включая перечисленные здесь) получают страхование FDIC (для банков) или NCUSIF (для кредитных союзов) на сумму до 250 000 долларов США на вкладчика на счет.При совершении банковских операций в Интернете вы можете столкнуться с уникальными рисками, связанными с кибербезопасностью, но ваши обычные учетные записи, вероятно, также находятся в сети.

Вот как снизить риск:

- Держите браузер и мобильные приложения в актуальном состоянии.

- Будьте осторожны при переходе по ссылкам или вообще не переходите по ссылкам в сообщениях электронной почты.

- Используйте надежный уникальный пароль и надежно храните свои пароли.

- Никогда не отвечайте на запросы вашей личной информации или пароля по электронной почте, телефону или текстовым сообщениям.

- Используйте двухфакторную аутентификацию, чтобы ворам было сложнее войти в ваши учетные записи.

Если вы заметили какие-либо признаки мошенничества, немедленно обратитесь в свой банк. Вы можете быть защищены от мошенничества и ошибок в своей учетной записи, но вам нужно действовать быстро, чтобы обеспечить высочайший уровень защиты. Банки также контролируют ваши счета и используют сложную аналитику для выявления мошенничества, независимо от того, осуществляете ли вы банковские операции в Интернете или в отделении.

Банки также контролируют ваши счета и используют сложную аналитику для выявления мошенничества, независимо от того, осуществляете ли вы банковские операции в Интернете или в отделении.

Что делает хороший сберегательный счет?

- Процентная ставка : конкурентоспособная ставка полезна, и если вы намерены получить лучшую процентную ставку, ознакомьтесь с нашим списком лучших ставок для сберегательных счетов.Но для многих людей оценка не обязательно является самым важным. Зарабатываемые вами проценты становятся все более важными по мере роста баланса вашего счета. Но если вы храните относительно небольшую сумму сбережений, потенциально более важно выбрать учетные записи, которые не взимают комиссию и позволяют легко пополнять свои сбережения.

- Без ежемесячной платы : Это очень важно, особенно когда вы только начинаете. Ежемесячные платежи могут свести на нет все заработанные вами проценты и даже привести к ежемесячному падению баланса вашего счета.

- Страхование вкладов : Убедитесь, что ваши средства защищены от банкротства банков. Страхование FDIC и покрытие NCUSIF одинаково безопасны, поэтому не бойтесь работать с кредитными союзами, застрахованными на федеральном уровне.

- Электронные переводы : Лучшие счета позволяют легко переводить и снимать деньги. Настройка прямого депозита от вашего работодателя помогает автоматизировать ваши сбережения и избежать соблазна. Быстрые и бесплатные переводы через автоматизированную клиринговую палату (ACH) помогут вам сохранить свои сбережения и заработать проценты как можно дольше, прежде чем вам понадобится снимать средства.

- Мобильный депозит : Если вы получаете бумажные чеки, убедитесь, что ваш банк разрешает вам вносить чеки с вашего мобильного устройства. Это сэкономит ваше время, так как вы сможете избежать поездок в филиал и времени на подготовку депозита по почте. Кроме того, вы можете ускорить внесение депозитов и как можно скорее начать зарабатывать проценты.

Могу ли я иметь более одного сберегательного счета?

Да, вы можете открыть столько сберегательных счетов, сколько захотите. Несколько сберегательных счетов могут помочь вам разделить деньги для определенных целей, оставаться ниже лимитов по страхованию вкладов или перемещать деньги туда, где это вам лучше всего.Однако, возможно, не имеет смысла вести несколько учетных записей, если вам придется платить комиссию за каждую учетную запись. Кроме того, отслеживание множества счетов может вызвать путаницу, но нет ничего плохого в том, чтобы иметь управляемое количество сберегательных счетов.

В чем разница между сберегательными счетами, счетами денежного рынка и компакт-дисками?

Счета денежного рынка и компакт-диски похожи на сберегательные счета. Но есть несколько важных отличий.

Хотя по счетам денежного рынка выплачиваются проценты, как по сберегательным счетам, они обычно предлагают варианты выписки чеков и дебетовых карт.Вы можете увидеть, что могут предложить эти типы счетов, в нашем обзоре лучших счетов и ставок денежного рынка.

Сберегательные счета и счета денежного рынка также различаются способами использования вашего депозита банками и кредитными союзами. Депозиты денежного рынка можно использовать для инвестирования в депозитные сертификаты (CD), в то время как депозиты на сберегательных счетах можно использовать только для выдачи ссуд.

CD предлагают более высокие ставки, чем сберегательные счета, но требуют, чтобы вы хранили свои сбережения в банке в течение месяцев или лет.Временные обязательства различаются, но, возможно, вам придется заплатить штраф, если вы заберете свои деньги раньше срока.

Ключевые термины, которые необходимо знать

Проценты : сумма, которую ваш банк выплачивает вам в зависимости от остатка на вашем счете. Обычно это выражается в виде годовой ставки, но может выплачиваться ежемесячно. Например, если ваш банк платит 1,20% годовых, вы будете получать 0,1% в месяц. При балансе в 100 долларов это соответствует 1,20 доллара в год, хотя сумма может быть выше из-за начисления сложных процентов.

При балансе в 100 долларов это соответствует 1,20 доллара в год, хотя сумма может быть выше из-за начисления сложных процентов.

Compounding : Когда вы зарабатываете проценты на сберегательном счете, вы можете оставить эти проценты на счете. Ваш банк добавляет деньги на ваш счет, и эти новые деньги приносят дополнительный процентный доход. Другими словами, вы получаете проценты на ранее заработанные проценты. Этот процесс, известный как начисление сложных процентов (или получение сложных процентов), способствует увеличению баланса вашего счета.

Годовая процентная доходность (APY) : APY — это сумма, которую вы зарабатываете на своих сбережениях с учетом начисления сложных процентов.Если ваш банк выплачивает проценты чаще, чем ежегодно (банки часто рассчитывают проценты ежедневно), вы зарабатываете больше, чем указанная годовая процентная ставка. Эта более высокая сумма, известная как APY, является более точным способом понять, сколько платят банки.

Избыточное снятие средств : Сберегательные счета предназначены для хранения ваших средств в течение длительного времени. Время от времени вы можете снимать деньги, но частый вывод может быть проблематичным. Финансовые учреждения обычно ограничивают некоторые виды снятия средств не более чем шестью в месяц.Когда ваши снятия превышают эти максимумы, вам, возможно, придется заплатить комиссию, и ваш банк может закрыть ваш счет, если вы сделаете это привычкой.

Минимальный остаток : сравнивая счета, обратите внимание на любые минимумы (некоторые банки не устанавливают требования к минимальному остатку). Вы можете увидеть несколько разных типов:

- Минимальный начальный депозит : Сумма, которую необходимо внести, чтобы открыть счет. Если вы не выполните это требование, вы не сможете открыть счет.

- Минимум для получения процентов : Банки могут платить разные ставки на разных уровнях. Обратите внимание на то, сколько вам нужно держать на счете, чтобы заработать самые высокие ставки.

- Минимум, чтобы избежать сборов : Вы можете предотвратить ежемесячные сборы в своем аккаунте, удерживая баланс выше определенного уровня.

Обратите внимание на то, сколько вам нужно держать на счете, чтобы заработать самые высокие ставки.

Обратите внимание на то, сколько вам нужно держать на счете, чтобы заработать самые высокие ставки.Лучшие сберегательные счета на март 2021 года

Онлайн-банки, как правило, предлагают более высокие ставки, чем обычные банки. Они могут это сделать, потому что обычно у них меньше накладных расходов. Онлайн-банкам также нужен способ привлечь ваши деньги, поэтому они, как правило, предлагают более высокую доходность, чем банки с филиалами.

Банковские операции в онлайн-банке, который является членом Федеральной корпорации по страхованию вкладов (FDIC), может быть отличным способом заработать более высокую ставку и обеспечить защиту ваших денег. Просто убедитесь, что вы соблюдаете ограничения и правила FDIC.

Лучшие сберегательные счета и ставки на март 2021 года

Вот варианты выбора лучших сберегательных счетов в лучших онлайн-банках:

- Лучшая общая ставка: Vio Bank — 0,57% APY

- Высокая скорость: Comenity Direct — 0.55% годовых

- High Rate: Popular Direct — 0,55% APY

- Высокая ставка: Ally Bank — 0,50% годовых

- Высокая ставка: Citibank — 0,50% годовых

- Высокая ставка: Маркус от Goldman Sachs — 0,50% годовых

- Высокая скорость: Synchrony Bank — 0,50% APY

- Высокая ставка: American Express National Bank — 0,40% годовых

- Высокая ставка: Barclays Bank — 0,40% годовых

- Высокая ставка: Capital One — 0.40% годовых

- Высокая ставка: Откройте для себя банк — 0,40% APY

- Высокая скорость: Доступ граждан — 0,40% годовых

- Высокая ставка: PurePoint Financial — 0,40% годовых

- Высокая ставка: CIT Bank — до 0,40% APY

Примечание. Годовая процентная доходность (APY) приведена по состоянию на 16 марта 2021 года. Редакционная группа Bankrate обновляет эту информацию регулярно, как правило, раз в две недели. APY могли измениться с момента последнего обновления.Годовая процентная ставка для некоторых продуктов может отличаться в зависимости от региона.

Годовая процентная доходность (APY) приведена по состоянию на 16 марта 2021 года. Редакционная группа Bankrate обновляет эту информацию регулярно, как правило, раз в две недели. APY могли измениться с момента последнего обновления.Годовая процентная ставка для некоторых продуктов может отличаться в зависимости от региона.

Руководство по выбору правильной нормы сбережений по Bankrate

Почему можно доверять Bankrate

Bankrate имеет более чем четырехдесятилетний опыт работы в финансовой публикации, поэтому вы знаете, что получаете информацию, которой можно доверять. Bankrate родился в 1976 году как «Bank Rate Monitor», печатное издательство для банковской отрасли и работает в сети с 1996 года. Сотни ведущих изданий полагаются на Bankrate. Такие агентства, как The Wall Street Journal, USA Today, The New York Times, CNBC и Bloomberg, полагаются на Bankrate как на надежный источник финансовых показателей и информации.

Методология для лучших сберегательных счетов Bankrate

В Bankrate мы стремимся помочь вам принимать более разумные финансовые решения. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наши редакционные материалы. Наша редакционная группа не получает прямого вознаграждения от рекламодателей, а наш контент тщательно проверяется на предмет достоверности.

Редакционная группа Bankrate регулярно опрашивает около 70 широко доступных финансовых учреждений, включая крупнейшие банки и кредитные союзы, а также ряд популярных онлайн-банков.

Чтобы найти лучшие сберегательные счета, наша редакционная группа анализирует различные факторы, такие как: годовая процентная доходность (APY), требования к минимальному балансу и широкая доступность. Все перечисленные ниже счета застрахованы FDIC в банках или Национальным фондом страхования долей кредитных союзов в кредитных союзах NCUA.

Выбирая для себя лучший сберегательный счет, ищите самый высокий доход, учитывая при этом начальные ставки, минимальный остаток и доступность ваших денег и информации о счете.

Выбор банковской ставки: Лучшие сберегательные онлайн-счета в марте 2021 года

Лучшие широко доступные онлайн-сберегательные счета с максимальной высокой доходностью:

1. Лучшая общая ставка: Vio Bank — 0,57% годовых, минимальный баланс 100 долларов для открытия (без банкомата доступ)

Обзор: Vio Bank, основанный в 2018 году, является национальным онлайн-подразделением MidFirst Bank. По данным FDIC, MidFirst Bank был застрахован FDIC с 1934 года и был основан в 1911 году.Vio Bank предлагает как высокодоходный сберегательный счет в Интернете, так и компакт-диски.

Льготы: Высокодоходный онлайн-сберегательный счет Vio Bank имеет одну из самых высоких доходностей, и все остатки получают эту APY. Он также имеет низкое минимальное требование в 100 долларов для открытия счета. На счету отсутствует абонентская плата. Плата за входящие внутренние и международные банковские переводы не взимается. Также нет комиссии за исходящие и входящие внешние переводы. Но стоимость отправки банковского перевода внутри страны составляет 30 долларов.

На что обращать внимание: С вас будет взиматься ежемесячная плата в размере 5 долларов США за получение бумажных выписок по вашему счету. После того, как вы сделаете шесть выводов в течение ежемесячного цикла выписки, с вас будет взиматься комиссия в размере 10 долларов за каждое снятие после этого.

2. Высокая ставка: Comenity Direct — 0,55% годовых, минимум 100 долларов США для открытия счета (без доступа к банкомату)

Обзор: Comenity Direct была создана в 2018 году и запустила свой высокодоходный сберегательный счет в апреле 2019 года.Comenity Direct — это торговая марка Comenity Capital Bank. Comenity Bank наиболее известен своими программами кобрендовых, частных торговых марок и корпоративных кредитных карт. Comenity Bank и Comenity Capital Bank сотрудничают с более чем 160 розничными торговцами по всему миру по этим кредитным картам.

Льготы: Comenity Direct имеет один из самых высоких доступных APY. У Comenity Direct также есть представители службы поддержки клиентов, доступные по телефону с понедельника по пятницу с 7:00 до 23:00. Центральная. В выходные и праздничные дни телефон работает с 9 часов утра.м. до 17:00 Центральная. Comenity Direct также имеет мобильное приложение Comenity Direct. Это позволяет вам делать депозиты и снимать средства. Приложение, доступное для iOS и Android, также позволяет вам связаться со службой поддержки и проверить свой баланс.

На что обращать внимание: В аккаунте нет банкоматной или дебетовой карты для доступа через банкомат. Но вы можете инициировать бесплатные переводы ACH.

3. Высокая ставка: Popular Direct — 0,55% APY, минимальный баланс в размере 5000 долларов США, необходимый для APY (без доступа к банкомату)

Обзор: Через Popular Bank открывается счет Popular Direct Ultimate Savings.Popular Bank — это банк, застрахованный FDIC, который был основан в 1999 году, согласно данным FDIC.

Льготы: Popular Direct предлагает очень конкурентоспособную APY на своем счете Popular Direct Ultimate Savings, который дебютировал в июле 2019 года. Вы можете внести чек на свой счет Popular Direct Plus Savings с помощью мобильного устройства.

На что обращать внимание: Popular Direct требует более высокого минимального баланса, чем некоторые другие банки. Но есть также банки, которые предъявляют более высокие требования к депозитам.Банкоматные карты недоступны для сберегательного счета Popular Direct, но вы можете сделать внешний перевод через ACH.

Есть некоторые сборы, о которых следует знать. Если вы закроете свой аккаунт в течение первых 180 дней, взимается комиссия в размере 25 долларов. Кроме того, если ваш баланс опускается ниже 500 долларов в любой день цикла выписки, взимается комиссия в размере 4 долларов.

4. Высокая ставка: Ally Bank — 0,50% годовых, минимальный остаток не требуется для APY и бесплатный текущий счет (без доступа к банкомату)

Обзор: Ally Bank начал свою деятельность в 2004 году со штаб-квартирой в Сэнди, штат Юта. .В 2009 году GMAC Bank был преобразован в Ally Bank. Согласно его годовому отчету за 2019 год, Ally Bank превысил 1 миллион клиентских счетов Ally Bank в 2012 году и имел около 2 миллионов клиентов.

Льготы: Вы можете вносить чеки удаленно с помощью Ally eCheck Deposit. На сберегательном онлайн-счете также не взимается ежемесячная плата за обслуживание. В Ally Bank также работает круглосуточная служба поддержки клиентов в режиме реального времени.

На что обращать внимание: Как и во многих интернет-банках, вы не сможете вносить наличные на этот счет.Если у вас есть только сберегательный счет в Интернете, вы не сможете получить банкомат или дебетовую карту. Вы можете вносить только 50 000 долларов в день и до 250 000 долларов каждые 30 календарных дней с помощью eCheck Deposit.

5. Высокая ставка: Citibank — 0,50% годовых, минимальный баланс не требуется для APY (доступ к банкоматам)

Обзор: Citibank, подразделение Citigroup, занимающееся розничным банковским обслуживанием, открыл высокодоходный сберегательный счет под названием Citi Accelerate в 2019 году. Платежи по счету намного превышают средние по стране, а также превышают многие нормы сбережений, предлагаемые некоторыми крупнейшими банками страны.Нет требований к минимальному балансу для получения APY и минимума для открытия счета. Но APY доступен только на некоторых рынках.

Льготы: Если вы уже являетесь клиентом Citi или ищете счет в банке, который имеет большое национальное присутствие, этот высокодоходный сберегательный счет, возможно, стоит рассмотреть. APY — одна из самых высоких ставок, которые вы найдете в большом банке, а минимальный баланс в размере 0 долларов, необходимый для получения APY, позволяет любому легко начать экономить.

На что обращать внимание: С аккаунта взимается ежемесячная плата за обслуживание в размере 4 долларов США.50, если вы открываете сберегательный счет Citi Accelerate Savings в пакете Basic или Access. Если вы выберете один из этих пакетов, от комиссии можно будет отказаться, сохранив среднемесячный баланс не менее 500 долларов.

6. Высокая ставка: Marcus от Goldman Sachs — 0,50% годовых, нет минимального остатка для получения APY (нет доступа к банкоматам)

Обзор: Известная инвестиционная компания Goldman Sachs открыла Маркуса в качестве своего потребителя. банковское дело. Маркус заработал репутацию конкурентоспособного APY.Кроме того, у Маркуса простой процесс открытия счета, а также простой перевод денег на счета в других банках.

Вариант сберегательного счета от Маркуса не требует минимального депозита для открытия, минимум $ 0, чтобы заработать APY, и Маркус предоставляет потребителям больше, чем просто сберегательные продукты. У него также есть ряд вариантов индивидуальных ссуд, от консолидации долга до ремонта дома.

Льготы: Наряду с высокой процентной ставкой, продукт для сберегательного счета от Marcus предлагает легко выполняемые требования и преимущества онлайн-банка.Вы можете получить доступ к своей учетной записи в любое время, и вы не будете платить комиссию за транзакции. Контактный центр Маркуса открыт семь дней в неделю.

На сберегательном счете Маркуса нет минимальной суммы депозита, поэтому любой может открыть этот счет. У Маркуса от Goldman Sachs теперь есть приложение, доступное для iOS и Google Play, в котором вы можете запланировать периодические депозиты на свой счет.

На что обращать внимание: В Маркусе нет филиалов. В Marcus также нет опции текущего счета, что ограничивает ваши варианты ликвидности.

7. Высокая ставка: Synchrony Bank — 0,50% годовых, минимальный баланс не требуется для APY (доступ к банкоматам)

Обзор: Synchrony Bank предоставляет ряд депозитарных продуктов для потребителей. Это включает сберегательный счет, счет денежного рынка и ряд компакт-дисков. Как онлайн-банк, он имеет ограниченные накладные расходы, что означает, что он может вернуть эти сбережения клиентам в виде более высоких ставок. Действительно, его сберегательный счет и другие депозитарные продукты неизменно входят в число самых высокооплачиваемых счетов.У Synchrony также есть высоко оцененный отдел обслуживания клиентов, доступный через онлайн-чат или по телефону семь дней в неделю. И клиенты получают множество льгот, включая бесплатное разрешение кражи личных данных и скидки на поездки и отдых. Вы даже получите специальный номер службы поддержки как «алмазный» клиент. Это в дополнение к доступу к вебинарам, трем бесплатным банковским переводам за цикл выписки и неограниченным возмещениям через банкомат.

Это включает сберегательный счет, счет денежного рынка и ряд компакт-дисков. Как онлайн-банк, он имеет ограниченные накладные расходы, что означает, что он может вернуть эти сбережения клиентам в виде более высоких ставок. Действительно, его сберегательный счет и другие депозитарные продукты неизменно входят в число самых высокооплачиваемых счетов.У Synchrony также есть высоко оцененный отдел обслуживания клиентов, доступный через онлайн-чат или по телефону семь дней в неделю. И клиенты получают множество льгот, включая бесплатное разрешение кражи личных данных и скидки на поездки и отдых. Вы даже получите специальный номер службы поддержки как «алмазный» клиент. Это в дополнение к доступу к вебинарам, трем бесплатным банковским переводам за цикл выписки и неограниченным возмещениям через банкомат.

Льготы: Клиенты получают множество льгот, включая бесплатное разрешение кражи личных данных, а также скидки на поездки и отдых.Вы даже получите специальный номер службы поддержки как «алмазный» клиент. У вас также есть три бесплатных банковских перевода за цикл выписки и неограниченное количество возмещений через банкомат.

На что обратить внимание: Synchrony Bank не предлагает текущий счет. Это не банк с полным спектром услуг. Итак, если вы ищете ликвидность, вы можете спрятать свои деньги в другом месте.

8. Высокая ставка: American Express National Bank — 0,40% годовых, минимальный баланс не требуется для APY (нет доступа к банкомату)

Обзор: American Express наиболее известна своими кредитными картами.Но он также предлагает конкурентоспособный сберегательный счет. Счет также не требует комиссий и позволяет привязать внешний банковский счет. Компания также предлагает различные компакт-диски.

Льготы: Высокодоходный онлайн-сберегательный счет от American Express обеспечивает конкурентоспособную ставку. Он не взимает никаких ежемесячных сборов и не требует минимального баланса. Возможность связать текущие банковские счета предлагает простое решение, если у вас есть внешние счета, которые вы хотите просматривать на одной платформе.

Возможность связать текущие банковские счета предлагает простое решение, если у вас есть внешние счета, которые вы хотите просматривать на одной платформе.

На что обращать внимание: American Express не имеет текущего счета, поэтому вам придется обратиться в другой банк, чтобы получить его. Как и у других онлайн-банков, у American Express нет отделений. И нет возможности мобильного чека — American Express резервирует мобильные приложения для своих клиентов кредитных карт.

9. Высокая ставка: Barclays Bank — 0,40% годовых, минимальный баланс не требуется для APY (нет доступа к банкоматам)

Обзор: Barclays часто известен своими кредитными картами, но также предлагает стабильно высокую доходность на свои сберегательные продукты.Продукты Barclays доступны только в Интернете в США. Barclays предлагает конкурентоспособную и высокую доходность на своем сберегательном счете.

Привилегии: Среди преимуществ онлайн-сберегательного счета в Barclays вы найдете очень конкурентоспособную процентную ставку, отсутствие минимума для открытия, круглосуточный доступ к средствам, онлайн-переводы в другие банки и из них, а также прямой депозит. Кроме того, у Barclays есть мобильное сберегательное приложение, которое также позволяет вносить / переводить средства.

На что обращать внимание: Если вы ищете банковское учреждение с полным спектром услуг, Barclays — не лучший вариант.Банк не предлагает вариант текущего счета, сеть банкоматов или отделения. Он лучше всего подходит для тех, кто любит онлайн-банкинг и хочет, чтобы его варианты сбережений были в другом учреждении.

10. Высокая ставка: Capital One — 0,40% годовых, минимальный баланс для APY не требуется.

Обзор: Помимо кредитных карт, Capital One также предлагает ряд банковских и кредитных продуктов. Помимо учетной записи 360 Performance Savings, которая дебютировала в сентябре 2019 года, Capital One также предлагает компакт-диски, сберегательный IRA и текущий счет.

Льготы: Счет 360 Performance Savings в Capital One не имеет ежемесячной платы и не требует минимального баланса при открытии счета. Кроме того, вам не нужно поддерживать минимум в этой учетной записи, и все балансы зарабатывают одинаковую APY.

На что обращать внимание: В онлайн-банках есть счета, которые предлагают более высокую доходность по сберегательным счетам.

11. Высокая ставка: Discover Bank — 0,40% APY, минимальный баланс не требуется для APY (нет доступа к банкомату)

Обзор: Discover Bank предлагает депозитные продукты онлайн с 2007 года.Discover наиболее известна своими кредитными картами. Но он также предлагает сберегательный счет, счет денежного рынка, текущий счет и компакт-диски.

Сберегательный счет Discover Online не самый прибыльный. Но он предлагает очень конкурентоспособную APY, и у него нет минимального начального депозита и ежемесячной платы.

Льготы: Discover Bank — хороший вариант для интернет-банка, который предлагает самые популярные типы депозитных продуктов.

Не многие онлайн-банки предлагают чеки, счета денежного рынка, сбережения и компакт-диски.Но Discover Bank предлагает все четыре и имеет конкурентоспособные продукты в каждой категории. Он также предлагает конкурентоспособную доходность на своем сберегательном счете. Discover Bank может быть для вас, если вы хотите, чтобы ваши чеки и сбережения были в одном и том же онлайн-банке.

На что обращать внимание: Сберегательный счет онлайн-банка Discover Bank имеет постоянную APY. Но есть и более высокодоходные аккаунты.

12. Высокая ставка: доступ для граждан — 0,40% годовых, минимальный остаток в размере 5000 долларов в год (без доступа к банкоматам)

Обзор: Доступ для граждан — это онлайн-подразделение банка Citizens Bank.Он предлагает высокодоходный онлайн-сберегательный счет и компакт-диски со сроками от шести месяцев до пяти лет. Со сберегательного онлайн-счета комиссия за обслуживание не взимается.

Со сберегательного онлайн-счета комиссия за обслуживание не взимается.

Льготы: Citizens Access имеет конкурентоспособную доходность сберегательного счета, которая находится в верхней части доступных предложений от Bankrate. Кроме того, нет никакой платы за регистрацию или ежемесячной платы.

На что обращать внимание: Существует минимальный баланс в размере 5000 долларов США для получения высокого APY. В Citizens Access нет мобильного приложения, но вы можете внести чек, войдя в свою учетную запись на телефоне.Кроме того, балансы менее 5000 долларов приносят только 0,25 процента годовых.

13. Высокая ставка: PurePoint Financial — 0,40% годовых, минимальный остаток в размере 10 000 долларов США, чтобы заработать APY (без доступа к банкомату)

Обзор: PurePoint является подразделением MUFG Union Bank, N.A.

PurePoint Financial неизменно входит в число самых популярных сберегательных счетов APY. Счет онлайн-сбережений не предназначен для тех, кто только начинает сберегать, поскольку он требует более высокого минимального остатка по сравнению с другими сберегательными счетами.

Льготы: Сберегательный счет PurePoint Online не имеет ежемесячной платы за обслуживание. С этого счета ежемесячно выплачиваются проценты. Сберегательный счет PurePoint предлагает одну из самых конкурентоспособных экономичных APY.

На что обращать внимание: Если ваш баланс опустится ниже 10 000 долларов, остатки от 0,01 до 9 999,99 долларов принесут только 0,10 процента годовых. Банкоматные карты недоступны для сберегательного счета PurePoint. У PurePoint нет мобильного приложения. Но у него есть мобильный банкинг через веб-браузер вашего телефона, в котором есть возможность мобильного чекового депозита.

14. Высокая ставка: CIT Bank — до 0,40% годовых, минимальный остаток в размере 25 000 долларов США или депозит в размере 100 долларов США в месяц для получения APY (без доступа к банкомату)

Обзор: CIT Bank является общенациональным прямым банком и является подразделение CIT Bank, NA CIT Bank, NA является дочерней компанией CIT Group Inc. , финансовой холдинговой компании, основанной в 1908 году.

, финансовой холдинговой компании, основанной в 1908 году.

Льготы: CIT предлагает конкурентоспособную доходность на своих счетах и имеет несколько вариантов для вкладчиков. Строитель сбережений — если вы открываете его как минимум на 100 долларов и продолжаете вносить как минимум 100 долларов ежемесячных депозитов — зарабатывает конкурентоспособную APY.

На что обращать внимание: Есть два способа заработать верхний APY. Вам необходимо либо поддерживать баланс в размере 25 000 долларов США, либо вы можете открыть счет на сумму не менее 100 долларов США и делать депозиты на сумму не менее 100 долларов США каждый месяц. Вы получите гораздо более низкую переменную ставку, если ваш баланс опустится ниже 25 000 долларов или если вы не сделаете ежемесячный депозит на сумму не менее 100 долларов.

Вы заработаете APY, если откроете счет 15-го числа месяца и не внесете соответствующий депозит в размере 100 долларов после открытия счета.Ваш фактический APY может быть выше или ниже, в зависимости от дня месяца, в который вы открываете свою учетную запись.

Как найти лучший сберегательный счет

Еще до того, как вы посмотрите на APY, предлагаемую на сберегательном счете, убедитесь, что у вас достаточно денег для открытия счета и вы можете поддерживать требование минимального остатка (если таковой имеется). Также проверьте, взимает ли банк комиссию за счет. Даже если это высокодоходный счет, ежемесячная плата за обслуживание может привести к потере процентных доходов или даже части основной суммы долга.

Хорошие новости? Легко найти учетную запись, которая поможет вам зарабатывать высокие APY без больших комиссий. Вот еще несколько пунктов, на которые стоит обратить внимание на следующем высокодоходном сберегательном счете:

- Высокий APY: Стремитесь к лучшему APY, который принесет наибольшую выплату по вашим сбережениям. Но если этот счет вам не подходит, стоит рассмотреть множество конкурентоспособных доходностей в других банках. Обычно лучшие ставки предлагают онлайн-банки, у которых накладные расходы ниже, чем у обычных банков.

- Низкие комиссии: Найдите счет, в котором не взимаются комиссии. Или, если он взимает комиссию, убедитесь, что вы сможете выполнить требования, чтобы избежать их уплаты и отказа от них.

- Легкое снятие и депозит: Сберегательный счет предназначен для приумножения ваших денег. Но ваши деньги должны быть доступны тогда, когда они вам нужны. Банки позволят вам получить доступ к своим сбережениям по-разному. Например, некоторые банки предлагают Zelle, который позволяет отправлять деньги знакомым через приложение.Некоторые банки предоставляют банкоматные карты для доступа к вашим деньгам.

- FDIC застрахован: Ваши деньги должны находиться на счете, застрахованном FDIC. Всегда проверяйте, застрахован ли ваш банк FDIC, и убедитесь, что вы находитесь в рамках страховых лимитов и правил FDIC.

- Бонус банковского счета: Некоторые банки предлагают новым клиентам денежный бонус, если они открывают новый счет. Эти предложения могут потребовать от вас пополнения счета «новыми деньгами», что означает, что деньги поступают извне.

Обычно лучшие ставки предлагают онлайн-банки, у которых накладные расходы ниже, чем у обычных банков.

Обычно лучшие ставки предлагают онлайн-банки, у которых накладные расходы ниже, чем у обычных банков.Важная терминология онлайн-сберегательных счетов

- Сложные проценты: Метод расчета процентов, при котором проценты, полученные с течением времени, добавляются к основной сумме.Компаундирование обычно выполняется ежедневно или ежемесячно. Чем чаще начисляется компаунд, тем быстрее будут расти ваши сбережения.

- Проценты: Деньги, которые вы зарабатываете за хранение своих средств в банке.

- Процентная ставка: Число, которое не учитывает эффекты начисления сложных процентов.

- Годовая процентная доходность (APY): Учитывает влияние начисления сложных процентов в течение года. Лучший способ сравнить доходность — использовать это число, а не сравнивать процентные ставки. Чем выше APY, тем больший доход вы получите от своих денег.