Как перевести деньги в Interactive Brokers со счета в российском банке

Сегодня практическая статья: про первичный перевод денег с вашего счета в российском банке на счет Interactive Brokers. Она для тех инвесторов, которые планируют инвестировать через зарубежного брокера, в частности через «Интерактив Брокерс».

Именно первый перевод, потому что последующие переводы делаются элементарно с помощью шаблона в личном кабинете банка, просто нажатием кнопки. И об этом в конце статьи.

Не переключайтесь и вы научитесь делать первый перевод денежных средств на брокерский счет в «Интерактив Брокерс». Расскажу нюансы. Научу как отправлять деньги и не платить комиссию за перевод. Узнаете какую ошибку сделал я при первом переводе и как она исправляется. В конце видео коротко расскажу как делать быстро повторные переводы на брокерский счет.

Брокер «Интерактив Брокерс» обладает русскоязычной поддержкой, как по переписке, так и по телефону. К тому же есть версия сайта данного брокера на русском языке. Поэтому разобраться можно в любой проблеме, даже если вы не владеете английским языком.

Поэтому разобраться можно в любой проблеме, даже если вы не владеете английским языком.

Важное замечание: этот ролик для тех, кто будет делать перевод в рублях.

Перевод в долларах влечет за собой, как правило, дополнительные расходы в виде комиссий. Об этом позже.

Схема или необходимые действия для перевода денег на свой счет

Ваш счет Interactive Brokers (действия в аккаунте):

- информируете брокера о переводе средств через личный кабинет,

- получаете реквизиты Interactive Brokers для перевода денег на ваш счет у брокера.

Ваш банк в РФ (взаимодействие с банком):

- оформляете платежное поручение для Interactive Brokers через личный кабинет вашего банка, заполняя необходимые реквизиты и указывая цель перевода,

- ваш банк связывается с вами, чтобы получить подтверждающие документы на этот перевод (они запрашивают их только в первый раз). В последующие разы банк звонить уже не будет.

Лайфхак, ну или совет:

- чтобы не было комиссий я перевожу деньги в рублях через Тинькофф банк, так как при переводе в долларах банки могут удерживать комиссию.

Это надо уточнять непосредственно с вашим банком!

Это надо уточнять непосредственно с вашим банком! - были у меня и немногочисленные переводы через Райффайзен банк тоже в рублях и тоже без комиссии.

Это надо уточнять непосредственно с вашим банком!

Это надо уточнять непосредственно с вашим банком!Соответственно доллары для покупки инвестиционных активов я покупаю уже через брокера Интерактив брокерс на бирже по текущему курсу. Комиссия за сделку по покупке или продаже валюты составляет около 2 долларов

Итак, теперь эта выше обозначенная схема, но подробнее.

Пошаговые действия:

- Заходите в свой кабинет Interactive Brokers

- Открываете раздел «переводы и платежи» => «перевод средств» => «банковский wire-перевод» это видно на скриншоте.

- Заполняете информацию о внесении средств. Это некое уведомление о ваших намерениях о перечислении денежных средств.

Interactive Brokers говорит, что эта операция нужна:a/чтобы они могли быстрее идентифицировать ваш платеж, т.к. деньги приходят изначально на самого брокера, а потом он перенаправляет деньги на ваш брокерский счет аккаунт,

b/это ускоряет процесс зачисления денег.

И это действительно так, потому что когда я забыл это сделать, то деньги на брокерский счет не поступили, а пришел вопрос от интерактив брокерс, и пришлось быстро создавать это уведомление о перечислении средств на брокерский счет.

То есть, такое уведомление нужно делать каждый раз перед или сразу после фактического перечисления средств в вашем банке.

- Далее Вы увидите необходимые реквизиты, которые нужно будет предоставить банку для перевода средств. У меня реквизиты уже есть, а вы их увидите в шаблоне перевода.

- Заполняете перевод для Interactive Brokers в интернет-банке.

Если перевод в рублях, то деньги отправляются сначала в Ситибанк в России, а потом через Ситибанк London перечисляются в Interactive Brokers.

В платежном поручении надо заполнить всего 4 поля, остальные данные подтягиваются автоматически:

- БИК,

- ИНН,

- назначение платежа:

Пример: « Interactive Brokers LLC, Two Pickwick Plaza, Greenwich, CT 06830 USA, IBAN: GB80CITI18500813071367 for Ivanov Ivan, brokerage account *******».

- cумма перевода. Указываете вашу сумму.

После этого нажимаете «перевести/оплатить».

Когда первый раз переводил деньги, то для теста выслал небольшую сумму, чтобы проверить, что все в порядке. Собственно, что и вам советую, если вдруг что-то неправильно введете.

Проблема, кстати, у меня была, при первичном перечислении, проблема с правильным заполнением реквизитов. Возникла проблема из-за того, что поле с реквизитами у Тинькова ограниченное, и не надо туда писать ничего лишнего, так как эта информация обрежется. Было уточняющее письмо, немного потраченных нервов.

Но ничего страшного в моем случае не произошло, просто первый платеж растянулся на 3 суток или даже четверо из-за уточнения информации, в чем собственно проблема, и исправления мною шаблона и написания уточняющего письма. Пришлось несколько раз объяснять свою проблему, но когда разобрались, то вполне оперативно все устранили и деньги пришли по назначению.

Пугаться этого точно не стоит. Деньги не были потеряны на просторах американской страны.

Деньги не были потеряны на просторах американской страны.

Итак, вы все заполнили, проверили хорошенько и можете нажимать уже кнопку отправить.

Далее через какое-то время у меня это было через пару тройку часов, с вами свяжутся из валютного контроля банка. В моем случае это был звонок представителя Тинькофф банка.

1) Валютный контроль попросит подтверждающие документы.

На экране скриншот с пожеланиями банка относительно необходимых документов.

Это правда был не валютный перевод, а рублевый, но заграницу.

Получается что для валютного контроля и, следовательно, для первичного перечисления денежных средств в Интерактив Брокерс конкретно требуется:

- Договор с брокером

Его вам высылает брокер на русском языке. На экране скриншот 1 страница такого договора.

Далее также понадобится

- Подтверждение открытия счета

Это берется в личном кабинете «Интерактив Брокерс».

Раздел отчеты= > другие отчеты=> письменное подтверждение открытия счета.

Смотрите скриншот.

- Цель инвестирования:

В этом поле вы указываете цель своего инвестирования. Я написал: «Покупка акций, ETF.»

Итоги моих инвестиций за 2019 год по российской части портфеля вы можете посмотреть здесь.

Собственно это все, теперь деньги будут на вашем брокерском счете через 1-2 дня, если никаких косяков не было и не потребуется что-то уточнять и исправлять.

Дальнейшие, следующие переводы гораздо легче. Но и о них сейчас расскажу. Для последующих переводов на брокерский счет «Интерактив Брокерс», я в личном кабинете в Тинькове нажимаю на шаблон перечисления в «Интерактив Брокерс». Предварительно я его создал после первичного платежа. Это не сложно, наверняка вы уже пользуетесь шаблонами при оплате, например, коммунальных платежей. Принцип тот же. Далее, после активации шаблона ввожу сумму перевода и нажимаю отправить. Сразу, чтобы не забыть иду в брокерский личный кабинет на сайте «Интерактив брокерс» в управление счетом, именно в управление счетом, и там, после нажатия кнопки перевод средств, создаю уведомление о перечислении денежных средств через банк Тинькофф на ту сумму, которую уже перевел вот только что.

Принцип тот же. Далее, после активации шаблона ввожу сумму перевода и нажимаю отправить. Сразу, чтобы не забыть иду в брокерский личный кабинет на сайте «Интерактив брокерс» в управление счетом, именно в управление счетом, и там, после нажатия кнопки перевод средств, создаю уведомление о перечислении денежных средств через банк Тинькофф на ту сумму, которую уже перевел вот только что.

Если делаю перевод сегодня утром и сегодня рабочий (банковский день), то получаю денежные средства на брокерский счет завтра вечером, если завтра тоже рабочий и банковский день.

Соответственно, если через день денег нет, то уже пора связываться с банком и уточнять в чем проблема.

Все вполне себе быстро. И таким образом, последующие переводы очень просты и не затратны по времени.

На сегодня это все, что я хотел рассказать.

Для тех кому интересно, показываю планируемую дивидендную зарплату на 2020 год.

С вами был Александр.![]()

Пожелаю вам удачных инвестиций и финансовой независимости.

До скорых встреч на канале Финансовая независимость.

Всем большого профита!

И да пребудет с вами сила сложного процента!

Вывод денег с Upwork: Direct to Local Bank. Преимущества и недостатки

Что такое вывод в Direct to Local Bank на Upwork? Как вывести в Direct to Local Bank? Чем данный способ лучше, и чем хуже Payoneer и PayPal?

Каждый, кто работает на Upwork интересовался вопросом, каким способом для него будет проще и выгоднее вывести деньги с биржи. Интересуют прежде всего комиссии, курс вывода, легальность и валюта, в которой можно получить деньги.

Ранее Upwork позволял вывести деньги для жителей из СНГ в Payoneer, Skrill, Wire Transfer, PayPal (не для всех стран). К слову, Upwork анонсировал, что запретит вывод через Skrill с 20.03.2017.

Чтобы сравнить эти способы и понять, какой выгоднее для вас — читайте нашу статью: Вывод денег с Upwork.![]() Payoneer, PayPal, Skrill, Wire Transfer. Если вы решили использовать Payoneer — регистрируйтесь по нашей ссылке и получите 25$ в качестве бонуса за регистрацию.

Payoneer, PayPal, Skrill, Wire Transfer. Если вы решили использовать Payoneer — регистрируйтесь по нашей ссылке и получите 25$ в качестве бонуса за регистрацию.

Так же читайте: Как снять деньги с карты Payoneer в Украине в долларах и гривне.

Вывод денег с Payoneer в России в долларах и рублях.

Но вот Upwork добавил новый способ вывода денег с Upwork — Direct to Local Bank. О нем мы и расскажем далее.

Содержание статьи:

- Описание и подключение данного способа вывода.

- Комиссии, курс и сроки вывода в Direct to Local Bank.

- Лимиты и ограничения данного способа вывода.

- Преимущества и недостатки вывода в Direct to Local Bank.

- Выводы.

Описание и подключение данного способа вывода

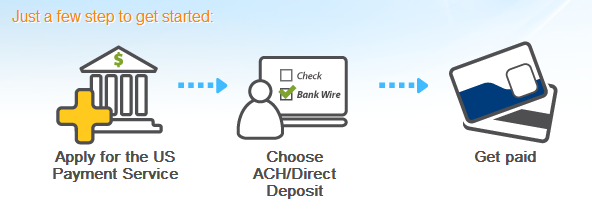

Direct to Local Bank — это вывод средств в местный локальный банк в локальной валюте. В теории это должен быть самый быстрый и наименее дорогой способ вывода денег с Upwork. Так ли это мы выскажем свое мнение в последнем пункте. Это по сути аналог Direct Deposit, который доступен только для владельцев счетов в США. Из особенностей — отстуствие банков посредников, которые могут взымать дополнительные комиссии, вывод напрямую на ваш банковский счет в достаточно короткие сроки.

Так ли это мы выскажем свое мнение в последнем пункте. Это по сути аналог Direct Deposit, который доступен только для владельцев счетов в США. Из особенностей — отстуствие банков посредников, которые могут взымать дополнительные комиссии, вывод напрямую на ваш банковский счет в достаточно короткие сроки.

Подключить данный способ просто. Идете в меню аккаунта: Settings > Get Paid. Выбираете опцию «Add a Payment Method» и возле способа Direct to Local Bank нажимаете «Set Up». Далее вы должны ввести данные вашего банковского счета. Через 3 дня способ станет активирован для вывода.

Так же на этой страничке вы можете увидеть текущий курс конвертации, по которому вы получите деньги.

UDP: некоторые банки РФ, которые находятся под санкциями могут не добавиться в аккаунт. У некоторых есть проблемы с прикреплением СберБанка.

Комиссии, курс и сроки вывода в Direct to Local Bank

Комиссия, которую берет Upwork за одну транзакцию составляет 0. 99$. На данный момент это наименьшая комиссия за вывод среди других способов. Upwork анонсировал, что увеличит комиссию за вывод на PayPal с 1$ до 2$, и уменьшит комиссию для вывода через Payoneer до 1$ после 20.03.2017.

99$. На данный момент это наименьшая комиссия за вывод среди других способов. Upwork анонсировал, что увеличит комиссию за вывод на PayPal с 1$ до 2$, и уменьшит комиссию для вывода через Payoneer до 1$ после 20.03.2017.

Читайте так же:

Карта Payoneer. Преимущества, вывод денег для фрилансеров.

Upwork Job Success Score. Как повысить JSS.

Курс конвертации вы можете посмотреть, после того, как привяжете данный способ вывода к аккаунту. Каждый раз как вы будете делать платеж (Get Paid) — вас будет перенаправлять на страничку, где будет отображен актуальный курс. Курс устанавливается банком-партнером Upwork и зачастую он ниже, чем реальный курс доллара к локальной валюте страны.

Upwork обещает осуществлять все выводы в течении 4 рабочих дней, но уточняет, что сроки так же могут зависеть от банка. Если сделать запрос на вывод до 00:00 текущего дня то он будет первым в отсчете, если же сделать запрос на протяжении дня, первым будет следующий день.

Лимиты и ограничения данного способа вывода

Самый основной лимит на данный момент — недоступность данного способа вывода в некоторых странах.![]() На момент написания статьи среди стран СНГ данный способ активен только для фрилансеров из России. Но нам кажется это скоро изменится. Полный, актуальный список доступных стран можете посмотреть здесь.

На момент написания статьи среди стран СНГ данный способ активен только для фрилансеров из России. Но нам кажется это скоро изменится. Полный, актуальный список доступных стран можете посмотреть здесь.

По данной ссылке так же описаны лимиты на вывод за одну транзакцию для каждой страны. Для России на данный момент это $9,000 в эквиваленте на рубли.

Ограничением является то, что имя владельца аккаунта и банковского счета должны совпадать, если это не так — читайте здесь, что нужно делать. Так же банк может потребовать отчет о прибыли от вас, чтобы провести транзакцию. Можете его скачать из вкладки Reports.

Преимущества и недостатки вывода в Direct to Local Bank

Все, что мы опишем в данном пункте является нашим субъективным мнением, пишите в комментарии свое мнение, если оно будет отличаться от нашего.

Преимущества вывода в Direct to Local Bank:

- Скорость вывода и отсутствие систем-посредников. На наш взгляд это является преимуществом и перед PayPal и перед Payoneer, так как вы в пару кликов получаете средства сразу на вашу банковскую карточку в течении нескольких дней.

- Отсутствие банков-посредников. Банки-посредники могут взять с вас дополнительную комиссию и это порой сложно контролировать.

- Низкая комиссия за вывод. По сравнению с тем же Wire Transfer, где комиссия составляет 30$ — здесь она всего 0.99$.

На наш взгляд это является преимуществом и перед PayPal и перед Payoneer, так как вы в пару кликов получаете средства сразу на вашу банковскую карточку в течении нескольких дней.

На наш взгляд это является преимуществом и перед PayPal и перед Payoneer, так как вы в пару кликов получаете средства сразу на вашу банковскую карточку в течении нескольких дней.Недостатки вывода в Direct to Local Bank:

- Возможность вывода только в локальной валюте. На наш взгляд это является недостатком в сравнении с Payoneer, так как курс доллара постоянно меняется. С Payoneer вы можете снять свои деньги и в долларах и в локальной валюте по гораздо более выгодному курсу.

- Курс конвертации ниже реального курса в стране. Тот же самый недостаток, который имеет PayPal, курс банка или MasterCard, по которому вы снимаете с Payoneer карты гораздо выше.

- Наличие потенциальных проблем с налоговыми органами. Не смотря на то, что вывод происходит в локальной валюте, не исключено, что при выводе крупных сумм вами могут заинтересоваться контролирующие органы.

Выводы

Если курс конвертации на момент вывода будет не хуже, чем у PayPal, то данный способ несомненно имеет перед ним преимущество, так как вывод происходит напрямую. Но мы считаем, что все же Payoneer остается наиболее предпочтительным способом вывода, так как позволяет вывести средства в долларах, или евро, а так же имеет лучший курс конвертации, если вы захотите вывести в локальной валюте. Так же напоминаем, что вы можете получить бонус 25$ за регистрацию в Payoneer от нас.

|

| ||

|

|

Netex.

Обмен Perfect Money, Paxum, Epayments, Bitcoin, Payeer, OKPAY, Btc-e, Wire Transfer, Приват24. Netex.me — это автоматический обменник электронных валют, работающий в режиме реального времени и позволяющий моментально обменять электронные деньги по самому выгодному…

netex.io

Рейтинг Alexa: #100,748 Яндекс ТИЦ: 10

|

Рейтинг:

17.1

|

|

|

WB21 | Banking redefined

WB21 is a digital Bank offering real time account opening and cross border payments in 18 currencies.

wb21.com

Рейтинг Alexa: #256,128 Google PageRank: 0 из 10 Яндекс ТИЦ: 0

|

Рейтинг:

15.6

|

|

|

Рукодел | Украшения, бижутерия своими руками

magazin-rukodel.

Рейтинг Alexa: #1,409,078 Google PageRank: 0 из 10 Яндекс ТИЦ: 0

|

Рейтинг:

13.7

|

|

|

AmazonSupply.

Set Screws, Music Wire, Tungsten Wire, Wire Cutters, O-Rings and Hypodermic Tubing are some of the tools, parts and materials you can find at AmazonSupply.com, The Hardware Store For Researchers and Developers.

amazonsupply.com

Рейтинг Alexa: #71,455 Google PageRank: 7 из 10

|

Рейтинг:

13.

|

|

|

Video Capture Card | Dazzle DVD Recorder HD by Pinnacle

The Dazzle DVD Recorder HD captures video from VHS, Hi8 and V8 cameras, and other analog sources. Edit captured video and output to DVD or digital.

dazzle.com

Рейтинг Alexa: #25,672,195 Google PageRank: 0 из 10 Яндекс ТИЦ: 20

|

Рейтинг:

13.

|

|

|

SPT WIRE – special plating technology

spt-wire.ru

|

Рейтинг:

13.1

|

|

|

Ischia Car Service, Noleggio con Conducente per transfer ed escursioni ad Ischia

Ischia Car Service società di Noleggio con Conducente per transfer ed escursioni che opera ad Ischia e qualsiasi destinazione Italiana ed Europea.

ischiacarservice.ru

Google PageRank: 0 из 10 Яндекс ТИЦ: 0

|

Рейтинг:

13.0

|

ru

ru com: The Store for Business & Industry

com: The Store for Business & Industry  3

3

| IBAN | Международный банковский номер счета Международный банковский номер счета представляет собой уникальный идентификационный номер, который позволяет производить автоматический перевод денежных средств между получателем и отправителем.  Номер IBAN включает в себя всю необходимую информацию: номер счета, наименование банка, отделение банка и код страны. Даже несмотря на то, что на территории Еврозоны не была принята единая длина кода IBAN, он не может быть длиннее 34 символов. Стоит отметить, что большая часть стран устанавливает собственную длину IBAN. Наша система автоматически определяет выбранную страну, что позволяет провести полную проверку IBAN. Номер IBAN включает в себя всю необходимую информацию: номер счета, наименование банка, отделение банка и код страны. Даже несмотря на то, что на территории Еврозоны не была принята единая длина кода IBAN, он не может быть длиннее 34 символов. Стоит отметить, что большая часть стран устанавливает собственную длину IBAN. Наша система автоматически определяет выбранную страну, что позволяет провести полную проверку IBAN. |

| BBAN | Основной банковский номер счета BBAN — сокращение от «Основной банковский номер счета». Данный номер счета используется на территории страны. BBAN является частью IBAN при проведении международных переводов. В каждой стране используется собственный формат BBANю В настоящее время нет единого европейского стандарта в отношении BBAN. Именно поэтому был создан IBAN, позволяющий стандартизировать сферу банковских переводов. |

| BIC | Банковский идентификационный код Банковский идентификационный код представляет собой уникальный код банка, который используется при проведении расчетов.  У каждого банка имеется собственный БИК, Таким образом, вы получаете возможность корректной отправки денежных средств. Кроме того, БИК называют SWIFT-адресом или SWIFT-кодом. У каждого банка имеется собственный БИК, Таким образом, вы получаете возможность корректной отправки денежных средств. Кроме того, БИК называют SWIFT-адресом или SWIFT-кодом.БИК может иметь 8 или 11 символов в зависимости от наличия в нем информации об отделении. |

| SEPA | Единая европейская платежная система Единая европейская платежная система используется на территории стран Европы. Основная цель создания такой системы — обеспечение простых и удобных переводов на территории ЕС. |

| ЕЦБ | Европейский центральный банк Европейский центральный банк является главным банком Еврозоны. Банк отвечает за валюту Евро, которая используется на территории ЕС. Основная задача ЕЦБ — сохранение покупательной способности Евро, а также обеспечение стабильных цен на территории Еврозоны. Еврозона включает в себя 17 стран, входящих в состав ЕС, и использующих Евро, начиная с 1999 года. |

| SWIFT | Организация всемирной межбанковской финансовой связи См. |

| SCT | Кредитный перевод SEPA Кредитный перевод SEPA был разработан Советом Европейского Парламента (см. EPC) в начале 2008 года. Он представляет собой набор правил, регулирующих перевод денежных средств между банками на территории ЕС. SCT (Европейский перевод) призван заменить большое количество платежных систем, работаюших на основе Евро на территории Европы. |

| SDD | Прямое пополнение SEPA Прямое пополнение SEPA — представляет собой протокол, регулирующий правила перевода денежных средств между банками Еврозоны. В основе прямого пополнения лежит следующая идея: «Я запрашиваю деньги у другого лица, получив предварительно согласие, после чего зачисляю их на свой счет». Как получатель, так и отправитель должны иметь счет в финансовой организации, поддерживающей данную технологию. |

| PSD | Директива о платёжных услугах Директива о платёжных услугах была разработана в 2007 году, и представляет собой набор правил и норм, регулирующих деятельность платежных систем на территории ЕС.  Основная задача этой директивы — активное внедрение Единой европейской платежной системы (SEPA), регулирование деятельности финансовых организаций, а также обеспечение прозрачности и создание конкурентной среды. |

| ACH | Палата автоматизированных расчётов Палата автоматизированных расчетов представляет собой электронную сеть для передачи денежных средств на территории США. Точно также, как и SWIFT в Европе, ACH позволяет выполнять операции списания и зачисления денежных средств. Сеть ACH позволяет банкам и финансовым организациям обмениваться информацией. |

| CSM | Система клиринга и расчётов Система клиринга и расчётов представляет собой набор правил, регулирующих торговлю. Другими словами, она определяет правила отправки денежных средств и информационных сообщений между платежными системами и поставщиками услуг. |

| PEACH | ACH для Европы Палата автоматизированных расчётов для Европы представляет собой разновидность ACH, которая обеспечивает совместимость с SEPA-платежами на территории Европы.  Кроме того, данная система предоставляет широкий спектр платежных инструментов для расчетов в Евро, которые соответствуют требованиям действующего законодательства и финансовых регуляторов. Кроме того, данная система предоставляет широкий спектр платежных инструментов для расчетов в Евро, которые соответствуют требованиям действующего законодательства и финансовых регуляторов. |

| EBA | Европейская банковская ассоциация Европейская банковская ассоциация была основана в Париже в 1985 году представителями 18 коммерческих банков. Европейская банковская ассоциация представляет собой международный форум, в работе которого принимает участие более 200 банков. Европейская банковская ассоциация является одним из главных инициаторов создания и развития SEPA. |

| EPC | Европейский совет по платежным системам Европейский совет по платежным системам представляет собой регулирующий орган в сфере платежных систем. Он определяет меры, необходимые для внедрения SEPA. |

| BACS | Межбанковская система автоматизированных безналичных расчётов Межбанковская система автоматизированных безналичных расчётов представляет собой межбанковскую систему перевода платежей на территории Великобритании. В основном, данная система используется для прямого списания и пополнения денежных средств. Прямое списание — это указание владельца счета, подразумевающее списание определенных сумм в течение ограниченного времени. Данная система позволяет обеспечить стабильную и безопасную оплату товаров и услуг. Такие операции являются наиболее популярными во всех странах. Прямое пополнение — это обратная операция, которая используется, например, для начисления заработной платы работникам компании. До недавнего времени система BACS также активно использовалась для оплаты товаров и услуг по телефону. В настоящее время она была заменена системой быстрых переводов Faster Payments, которая гарантирует практически мгновенное списание и зачисление денежных средств 365 дней в году. Платежи BACS обрабатываются в течение 3 рабочих дней. Ряд счетов не позволяет использовать новую систему, поэтому их владельцам приходится все также полагаться на BACS. |

| CHAPS | Автоматическая система клиринговых расчётов Данное сокращение используется для обозначения автоматической системы клиринговых расчётов. CHAPS является еще одной системой, которая используется для расчетов на территории Великобритании. Даже несмотря на то, что CHAPS доступна всем и каждому, ее используют крупные компании, заключающие дорогостоящие сделки. Использование системы CHAPS подразумевает комиссионный сбор в размере 25 – 30. Переводы в системе CHAPS проводятся в течение одного рабочего дня, и используются для приобретения недвижимости. Кроме того, данная система используется для оплаты других дорогостоящих покупок. Как было сказано ранее, CHAPS используется для перевода средств в банке в течение дня. Для выполнения платежа в системе CHAPS, вам придется посетить офис банка и заполнить специальную форму, подтвердив свою личность. Кроме того, перед проведением перевода CHAPS вам стоит ознакомиться с ограничениями на сумму перевода с вашего счета. Система Faster Payments используется для переводов на сумму менее 100 000, и позволяет сделать перевод абсолютно бесплатно. Это большое подходит частным клиентам, а не компаниям и юр. лицам. |

| FPS | Система быстрых платежей на территории Великобритании Как было сказано выше, Faster Payments позволяет осуществлять мгновенные денежные переводы. В большинстве случаев данная система используется для оплаты коммунальных услуг, выставленных счетов и онлайн-переводов. Система используется с 2008 года. |

| C&CC | Система обработки банковских чеков Как было сказано выше, Faster Payments позволяет осуществлять мгновенные денежные переводы. В большинстве случаев данная система используется для оплаты коммунальных услуг, выставленных счетов и онлайн-переводов. Система используется с 2008 года. |

| EFT | Электронный денежный перевод Один из способов зачисления денежных средств на банковский счет вашей компании. После регистрации в системе вы сможете получать платежи практически мгновенно. EFT — быстрая и надежная система, позволяющая получить денежные средства гораздо быстрее, чем в случае с необходимостью подтверждения оплаты и отправки банковского чека по почте. |

| B2B | B2B-платежи |

| SCF | Правила использования карт в SEPA Представляет собой набор правил и норм, регулирующих работу банков, финансовых организаций и других учреждений в сфере использования банковских карт для получения денежных средств на территории всей Еврозоны.. |

| EFTA | Европейская ассоциация свободной торговли |

| ECBS | Европейский комитет банковских стандартов |

Банк-эквайер. Что это такое и какие его функции?

Последнее обновление:28 марта 2017

Все мы время от времени расплачиваемся банковскими картами. Более того, бесконтактные платежи все сильнее внедряются в жизнь современного человека (например, технология PayPass). Это отличная альтернатива наличности, позволяющая потребителям, не имеющим в данный момент времени при себе денежных купюр или монет, совершать самые различные покупки.

Когда человек расплачивается, к примеру, в супермаркете, то на чеке может присутствовать надпись, касающаяся комиссии банка-эквайера. Про «банк-эквайер» также упоминается в инструкциях к банковским картам. Владельцам кредитных и дебетовых карт будет полезно пополнить копилку своих знаний этим понятием, которое является основным звеном в цепочке безналичных платежей между держателем карточки и банком, её выпустившим.

Банк-эквайер. Что это?

Банк-эквайер — это банк, организующий автоматизированные точки приёма пластиковых банковских карт. Для этой цели кредитная организация (банк-эквайер) использует терминалы и банкоматы. Но установка терминала для приема карт — это далеко не единственная операция, осуществляемая этой кредитной организацией с приставкой «эквайер». Такой банк выполняет полный комплекс финансовых операций, отражающих расчеты и платежи по банковским карточкам.

Функции банка-эквайера

В перечень базовых операций, за которые отвечает банк-эквайер, входят:

- обязательная авторизация карты;

- обработка поступающих по карте запросов;

- при расчете пластиковой картой эквайер гарантирует перевод денежных средств на расчетный счет торговой точки, в которой была осуществлена покупка;

- банк-эквайер занимается всесторонней обработкой документации (как бумажного типа, так и электронного), которые подтверждают сделку с использованием карты.

Таким образом, банк-эквайер — это финансовое учреждение, которое осуществляет проводку расчётов по банковским картам. В собственности таких банков находится процессинговый сервер, связанный с самыми популярными закрытыми банковскими сетями. Подобный сервер используется учреждением для авторизации продукта (карты), после чего наступает платеж.

Суть эквайринга на примерах

Чтобы понять всю суть эквайринга, придется затронуть другую составляющую процесса платежа, речь идет про банк-эмитент, который непосредственно выпускает и обслуживает банковскую карточку.

Для лучшего понимания упростим понятия банка-эквайера и банка-эмитента: эквайеру принадлежит терминал или банкомат, в которых обслуживаются карточки, а эмитент занимается выпуском этих самых карт; эмитент контролирует все операции по выпущенной им карте, а эквайер обслуживает потребителя-заказчика в момент, когда он совершает операции с картой.

Кликните для увеличения

Вполне допускается, чтобы одно финучреждение одновременно было как эквайером, так и эмитентом.

Например, если вы являетесь держателем карты Сбербанка и желаете снять с неё средства в банкомате этого банка, то в данном случае Сбербанк будет одновременно банком-эмитентом и банком-эквайером.

Другой пример, если у вас карточка Тинькофф Блэк (а банк Тинькофф вообще не имеет своей сети банкоматов) и вы снимаете деньги в банкомате Сбербанка, то Сбербанк в этом случае является банком-эквайером, а банк Тинькофф банком-эмитентом.

Что происходит в этом случае.

Когда вы совершаете оплату с помощью банковской карты, то банк, который принимает платежи в торговой точке (банк-эквайер) получает данные вашей карты, затем он делает запрос на авторизацию необходимой суммы для покупки и передает эти данные через платежную систему (обычно Visa или MasterCard) в банк, выпустивший вашу карту (банк-эмитент). Банк-эмитент осуществляет проверку банковской карты (ее срок действия, не заблокирована ли она, наличие необходимой суммы на картсчете) и производит подтверждение авторизации или отказ от нее. Всё это происходит за несколько секунд (хотя бывает, что это время растягивается и на минуты) и делается в автоматическом режиме.

Именно тогда, когда вы снимаете деньги в банкомате не своего банка, с вас удерживается комиссия – это и есть плата за услуги эквайринга. При этом комиссия за оплату кредиткой или расчётной картой в магазине с покупателя не взимается (это уже условие платёжных систем), это бремя ложится на банк-эмитент. Более подробно с услугой эквайринга вы можете познакомиться в этой статье.

.

Финансовые инструменты

Для тех, кому нужны Залоги для получения Кредита.

Разъяснения и пошаговая инструкция по выпуску БГ, служащей 100 % залогом по одобренному Кредиту.

По данному варианту — мы предлагаем (продаём) Залоги в виде Банковской Гарантии, которые служат обеспечением (залогом) по Кредиту и 100% страховкой и гарантией возврата Кредита Кредитующему Банку.

Этап 1

У Бенефициара (Заёмщика) должны быть:

- решение о выдаче Кредита под Вашу бизнес-тему (бизнес-проект),

- хорошие отношения с руководством своего Банка,

- а так же кредитная история,

- рейтинг компании и пр.

Если заходите с улицы, то зря потратите наше и своё время.

Этап 2

После положительного решения в Вашем Кредитующем Банке о выдаче Кредита и Залога по Кредиту в форме БГ и , главное ! , ПРОЦЕДУРЫ работы между Клиентами и Банками.

(ВНИМАНИЕ ! — ПРОЦЕДУРА утверждена Deutsche Bank и изменена быть НЕ может !)

Первично — одобрение выдачи Кредита под Бизнес-проект (НЕ под Гарантию !)

Вторично — выпуск Гарантии, служащей залогом по Кредиту

Не путайте БГ и банковский вексель. Не пытайтесь использовать свой банк в качестве ломбарда.

Этап 3

Сообщите, в виде Заявки на бланке бенефициара, (заемщика) в простой произвольной форме

что выдача Кредита в сумме такой-то одобрена в Вашем Банке (полные данные Банка с адресом) и просьба выпустить БГ таким-то номиналом для Залога. Так же укажите время (дату), когда нужно выпустить БГ.

что процедура согласована вашим Банком и готовы работать по предложенной процедуре, укажите двух подписантов. Заявка действительна не более 20 календарных дней.

Этап 4

После положительного одобрения Принципалом (выпускающий гарантию) Вашей Заявки и представленных данных:

Бенефициар заполняет и подписывает СОГЛАШЕНИЕ (LOI / DOA), для Вашего удобства помечено жёлтым цветом, и далее Принципал заполняет и подписывает свою часть Соглашения. Все документы передаются по e-mail в WORDе. Окончательная версия в PDF.

Сначала договоритесь и утвердите с Банком каждую страницу СОГЛАШЕНИЯ и процедуру, потом подписывайте. Поставьте подпись и печать Вашего Банка на стр.4 Соглашения, после данных Бенефициара.

- Подписали СОГЛАШЕНИЕ – ВЫПОЛНЯЙТЕ!

- НЕ можете выполнить – НЕ подписывайте.

Комиссионные (интерес), как правило, составляют 2% . Комиссионные делятся поровну между стороной Принципала (1%- закрыто) и стороной Бенефициара (1%). Если комиссионные составляют больше 2%, то сторона Принципала и сторона Бенефициара договариваются отдельно в каждом случае.

P.S. Читайте внимательно Пояснительную Записку, в ней всё элементарно расписано. Не нарушайте ПРАВИЛА (см.файл). Никаких звонков и просьб позвонить в Банк. Банк это только инструмент в руках Клиента. Общение между сотрудниками Банков предусмотрено ТОЛЬКО после вступления СОГЛАШЕНИЯ в юридическую силу (после SWIFTов) и только по техническому сопровождению сделки и только по системе SWIFT или по безопасному банковскому е-mail.

Кредитование Бизнеса под Залог Банковской Гарантии

ДОРОЖНАЯ КАРТА — ПОЯСНИТЕЛЬНАЯ ЗАПИСКА по выпуску Банковской Гарантии, служащей Залогом по Кредиту.

Основные термины и понятия

БГ — Банковская Гарантия, — персональная, новая, свеже выпущенная, 100 % наполненная деньгами, предоставляемая в пользование на 1 (один) год и 1(один месяц) с пролонгацией до 10 (Десяти) лет.

БГ- это наполненный аккредитив (SBLC) на счету Бенефициара (Заёмщика).

ФОРМАТ БГ – FORMAT URDG 758 /ICC 500/600, BANK GUARANTEE SWIFT МТ 760 -BG/SBLC, FRESH CUT, CASH BACKED

ЦЕЛЬ Кредита — для развития Бизнеса, для финансирования Бизнес Проектов и Программ Заёмщика, для торговых сделок и пр.

БАНК ПРИНЦИПАЛА- Банк (Головной офис), выпускающий БГ по распоряжению Принципала.

ПРИНЦИПАЛ — Компания, в счёт собственных денежных средств, организует выпуск BG/SBLC Выпускающим Банком.

БАНК БЕНЕФИЦИАРА – Принимающий европейский, китайский и др. международный Банк, дающий Кредит Заёмщику на Бизнес проект под залог выпущенной БГ, т.е под залог зачисленного наполненного аккредитива на счету Заёмщика (SWIFT МТ 760 — BG/SBLC).

БЕНЕФИЦИАР (Заёмщик) – компания, получающая Кредит у Принимающего Банка на Бизнес под залог BG/SBLC.

Кредит предоставляется под Бизнес-проект и против залога в виде BG/SBLC, выпущенной персонально для Бенефициара. Используя БГ, как залог, Бенефициар сохраняет свои собственные активы (недвижимость, товары и прочие финансовые активы).

Залог в виде БГ служит 100% Страховкой и Гарантией возврата Кредита Банку и исполнения Бенефициаром (Заёмщиком) обязательств по Кредитному Договору. Денежные средства, полученные по настоящему Кредиту, Заёмщик использует самостоятельно в рамках условий Кредитного Договора.

Типовые условия и правила

Номинал БГ: — от 50 (Пятидесяти) до 500 (Пятисот) миллионов евро.

Количество БГ: — 1 (одна) штука.

БГ будет выпущена на 1(один) год и 1(один) месяц с пролонгацией, каждый год, до 10 (Десяти) лет, на весь срок действия Кредитного Договора.

Оплата Принципалу, в размере 22 % от номинала БГ, производится только один раз за 10 лет.

Основание для выдачи Кредита — Бизнес-проект.

Обеспечение Кредита — Залог в виде БГ — аккредитива SWIFT МТ760 /SBLC.

Заёмщик подтверждает свою ответственность за получение Кредита и обязуется полностью выплатить сумму Кредита по сроку, а также без задержек выплачивать ежегодные проценты и платежи по Кредиту, согласно условиям Кредитного Договора, Графика и Моратория.

Режим оплаты за выпуск БГ

После положительной верификации, выпущенной BG/SBLC, Кредитующий Банк, по поручению Клиента-Заёмщика, перечисляет денежные средства на счета, указанные Принципалом.

Условия выпуска БГ

Бенефициар, после положительного подтверждения своей Заявки, направляет Принципалу заполненное Соглашение (LOI / DOA). Принципал заполняет свою часть. Соглашение (LOI /DOA) подписывается Сторонами и передаётся указанным офицерам своих Банков для сопровождения. Далее, по распоряжению Принципала и Бенефициара, начинаются межбанковские отношения (обмен сообщениями по SWIFT), в соответствии с режимом транзакций.

Режим транзакций

POF MT799/ PRE-ADVICE MT799/ PAY ORDER BPU MT799/ MT760/ PAYMENT MT103 for 22%

- В течение 3 (трёх) банковских дней после подписания Соглашения, Банк Бенефициара отправляет в Банк Принципала Заявку по SWIFT MT799 — POF о Подтверждении Фондов для выдачи Кредита.

- ТОЛЬКО после получения от Банка Бенефициара SWIFT 799 с просьбой выпуска БГ для залога по одобренному Кредиту и на основании подписанного Соглашения(LOI/DOA), отношения между Принципалом и Бенефициаром приобретают юридическую силу (! ) и наступают обязательства по подписанному Соглашению.

- В течении 5 (пяти) банковских дней, Банк Принципала выдаст Уведомление (pre advice) по SWIFT MT799, подтверждающее, что БГ будет выпущена против выпуска Банковского Платёжного Поручения (PAY ORDER BPU) Банком Бенефициара по SWIFT MT799.

- Принципал выпустит корпоративный Счёт-фактуру (Инвойс), а Банк Бенефициара выдаст БАНКОВСКОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ (pay order BPU) по SWIFT MT799 в течении 3(трёх) банковских дней после получения Банком Бенефициара Инвойса.

- В течении 5(пяти) банковских дней после получения и проверки подлинности pay order BPU по SWIFT MT799, Банк Принципала отправляет BG/SBLC по SWIFT MT760 в Банк Бенефициара.

- В течении 7 (Семи) банковских дней после получения документа по SWIFT MT760 и его верификации, Банк Бенефициара активирует pay order BPU и оплачивает Инвойс по SWIFT MT103 в тот же день.

- Все платежи по договорным обязательствам с Принципалом и его Выпускающим Банком по выпуску BG/SBLC, суммой 22 % от номинала, должны быть выплачены не позднее 7 (Семи) банковских дней после верификации BG/SBLC.

- БГ на бумажном носителе (Hard Copy) будет доставлена в Банк Бенефициара специальным банковским курьером в течении 7(Семи) банковских дней после получения полной оплаты Принципалу.

Процедуру и форматы LOI, BCL, SWIFT MT 799, MT 760, MT 103вышлем по запросу.

P.S.

- Речь идёт НЕ об обналичивании БГ, а о выпуске БГ, служащей залогом для получения Кредита. Бенефициар должен иметь одобренный Кредит (Кредитную линию) в своём Банке.

- Оплата за выпуск БГ производится из средств предоставленного Кредита.

- Наполнение суммы Кредита от номинала БГ и процентная ставка по Кредиту зависят исключительно от условий Кредитующего Банка и от рейтинга Заёмщика, а так же от качества Бизнес Проекта. Бенефициар должен иметь Бизнес-проект с рентабельностью, обеспечивающей выплаты процентов по Кредиту и погашение тела Кредита по сроку.

Просьба ознакомиться с процедурой, скорректировать с Вашими замечаниями и дополнениями и отправить на Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра..

Можете отправить нам запрос, используя форму, и наши менеджеры свяжутся с Вами для обсуждения деталей предстоящего сотрудничества.

Что такое банковский перевод? (с иллюстрациями)

Банковский перевод — это электронный перевод денег. В случае перевода из банка в банк обмен наличными не производится, но электронные остатки на соответствующих счетах корректируются соответствующим образом. Это очень безопасный способ перевода средств, поскольку требуется положительная идентификация обоих владельцев счетов, и нет никаких шансов на возврат средств, в отличие от личного чека.

Номер банковского счета указан вместе с кодом SWIFT, который является средством идентификации.

Банковский перевод стал очень популярным методом оплаты банковских операций, таких как перевод остатка по кредитной карте, управление личным счетом — например, перевод средств со сберегательного счета на текущий счет и покупки с помощью банкоматной карты в точках продаж. Каждый раз, когда вы проводите своей банкоматной картой в магазине розничной торговли, вы разрешаете банковский перевод с банковского счета, связанного с этой картой, на банковский счет продавца. Хотя эти переводы обычно бесплатны для клиента, за другие переводы часто взимается комиссия.Иногда это фиксированная плата, а в других случаях она основана на процентном соотношении от общей суммы переводимых средств. Это часто верно при переводе остатков по кредитной карте.

Многие банки и другие финансовые учреждения предлагают своим клиентам услуги по телеграфному переводу внутри страны.

Такие компании, как Western Union, предлагают альтернативный анонимный способ банковского перевода. Таким образом, вы можете, например, зайти в Western Union в Аризоне и отправить 100 долларов США (USD) в Western Union на Багамах, просто заплатив в офис в Аризоне наличные плюс любые сборы. Ваш друг на Багамах может зайти в Western Union и получить 100 долларов наличными в течение нескольких минут.Деньги переводятся в электронном виде.

Банковский перевод удобен, когда у кого-то нет доступа к банковскому счету, но у него есть и недостатки. Если этот тип перевода используется для покупки чего-либо у частного лица, продавец может предоставить отправителю ложную информацию.Наличные деньги можно получить в принимающей стороне под фальшивым удостоверением личности, и участник может исчезнуть, даже не предоставив обещанный товар. Правоохранительные органы также обеспокоены тем, что подрывные организации используют такие переводы для финансирования незаконной деятельности.

Банковский перевод имеет то преимущество, что он намного безопаснее и желательнее других форм оплаты.Эти переводы даже экономят бумагу, поскольку сокращают потребность в чеках и депозитных бланках, делая их более экологически безопасными, чем стандартные формы банковских операций.

Банковские платежи | Платежи Канада

Пропустить навигацию

близко

Закрыть меню

- Наши справочникиРазвернуть наши справочники позиции

- Финансовые учреждения-участники

- Справочник отделений финансовых учреждений

- Финансовые учреждения Файл

- База данных идентификационных номеров корпоративных кредиторов

- Самостоятельно аккредитованные принтеры чеков

- Система розничной торговли (ACSS) Прямые и групповые расчеты

- High-Value System (LVTS) Участники

- Высококачественная система (LVTS) Партнеры, не являющиеся участниками

- Отраслевая информацияExpand Industry Info items

- Our ResearchExpand Our Research items

- Канадские способы оплаты и тенденции

- Документы для обсуждения

- Исследование рынка

- Примеры из практики

- Проект Джаспер

- Перспективы платежей

- Другие исследования

- МодернизацияExpand Модернизация

- Видение платежной экосистемы Канады

- Отраслевая дорожная карта и план высокого уровня

- Целевое состояние модернизации

- ISO 20022

- Улучшения AFT

- Часто задаваемые вопросы

- Просмотры отрасли

- Образование

- Отраслевые данные

- Paytech в Канаде Расширить Paytech в Канаде на позиции

- Paytech Industry

- Ресурсы Paytech

- Хронология Paytech

- Уровень опыта

- Уровень подключения

- Слой книги

- Слой баланса

- Our ResearchExpand Our Research items

- РесурсыExpand Resources items

- Payment GuidesExpand Payment Guides items

- Consumer Guides

- Бизнес-справочники

- Справочники для финансовых учреждений

- Проверьте руководство принтера

- Ресурсный центр ISO 20022 Расширить элементы ресурсного центра ISO 20022

- Адаптация

- Обзор портфеля сообщений

- Техническая документация

- Обслуживание сообщений

- Новости и дополнительные ресурсы

- Подтверждения

- Часто задаваемые вопросы

- Служба проверки платежных файлов

- Открытые API

- Наша конференция

- Запрос на докладчиков

- Подписаться

- Платежная академия

- Глоссарий по платежам

- Payment GuidesExpand Payment Guides items

- О компанииExpand About Us items

- Кто мы

- Что мы делаем

- С кем мы работаемExpand Who We Work With Items

- Members

- Заинтересованные стороны

- Регуляторы

- Как мы сотрудничаемExpand How We Collaborate Items

- Член Консультативного совета

- Консультативный совет заинтересованных сторон

DCU | Персональный и бизнес-банкинг

Перейти к основному содержанию

- Кредитный союз

- Страхование

- Недвижимость

- Инвестиции

Сообщество

Филиалы и банкоматы

Карьера

- Авторизоваться

- Поиск

Банка

Заимствовать

План

Учиться

Доступ

Сервисы

Сколько на самом деле банки взимают за банковские переводы?

искатель CA

Поиск

Поиск

- Коронавирус

- Деньги

- Интернет + Мобильный

- Покупки и предложения

- Путешествие

- Страхование

- Статистика + Факты

- О нас

- Кредитные карты

- Переводы баланса

- Карты Air Miles

- Карты вознаграждений

- Карты возврата денег

- Карты с низкой процентной ставкой

- Нет годовой платы за обслуживание

- Карты предоплаты

Сравните кредитные карты в Канаде на 2020 год

Сравнить

- Кредиты

- Лучшие личные займы *

- Обеспеченные кредиты

- Беззалоговые займы

- Краткосрочные займы

- Бизнес кредиты

- Автокредиты

- Консолидировать долг

Найдите лучшие предложения по кредиту для физических лиц в Канаде

Сравнить сейчас

- Банковское дело

- Сберегательные счета

- Лучшие сберегательные счета

- Детский банк

- Чековые счета

- Дебетовые карты

- Цифровой банкинг

- Бизнес-банкинг

- Карты предоплаты

- RRSP

- TFSA

- RESPs

- GIC

Найдите банковский счет, который вам подходит

Сравнить счета

- Инвестиции

- Интернет-торговля акциями

- Для начинающих

- Как купить золото

- Торговля на Форекс

- Как инвестировать в нефть

- Робо-советники

- Криптовалюта

- GIC

- Криптовалюта

- Альткойны

- Биржи

- Кошельки

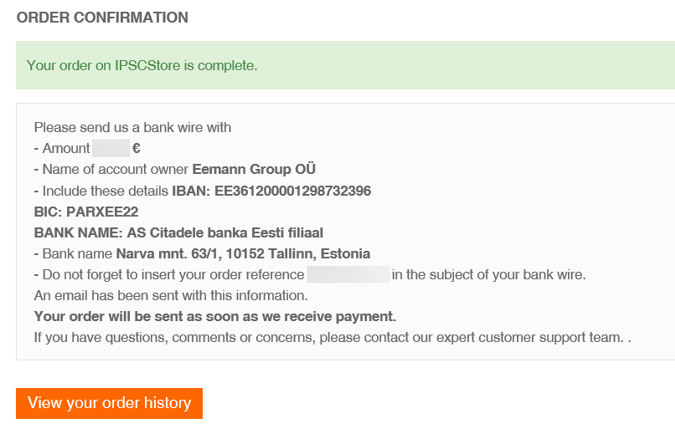

Тип платежа — Банковский / банковский перевод

Тип платежа — банковский / банковский перевод.Это позволяет клиентам оплачивать свой заказ без высоких затрат, которые могут быть связаны с подключением к неместному банку.

Оплатите нашу онлайн-форму заказа

После отправки заказа с выбранным в качестве платежа «Банковский / банковский перевод»

, клиент получит инструкции по отправке банковского перевода

в один из наших банков. В зависимости от страны, в которой находится клиент, процесс

сумма, которую они фактически будут платить за банковский перевод, варьируется.Например,

если клиент находится в США, то ему будут даны инструкции по отправке

его провод

переводить напрямую в банк в США. Если покупатель находится

однако в некоторых странах Западной Европы они могут

получать то, что известно как «Джиро» по почте, через которую он будет

затем подайте в его местный банк. У нас есть местные банки примерно в 30

самые популярные страны, в которых принимаются заказы — это позволяет

клиенты могут оплачивать свои заказы без высоких затрат, которые могут быть связаны

с проводкой в неместный банк.Для стран, где мы

Если у вас нет местного банка, клиенты получат стандартный американский банк.

банковская информация.

Примечание. Заказы, оплаченные банковским переводом, подлежат заказу.

разовая комиссия. Комиссия за обработку заказа для клиентов, которым предоставляется

информация о нашем банке в США составляет 10 долларов США. Комиссия за обработку заказа

для клиентов, которым предоставлены данные о денежных переводах для их местных

банк (за исключением США) — 2,50 доллара США.

В зависимости от вашего

местоположение, вам будут предоставлены инструкции по оплате на вашем мониторе

или счет, который будет отправлен вам по почте в течение следующих 5-6 рабочих дней.На

После получения средств вам будет отправлено электронное письмо с подтверждением покупки.

Европейские клиенты, получившие счет по почте, могут использовать его для

Оплата банковским / безналичным переводом или Жиро.

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ:

> Некоторым пользователям нужны коды IBAN и BIC во время банковского перевода.

Возможно, вы не знали, что наш банковский счет

банковский счет США.

Банки США не участвуют в системе IBAN.Вы можете сделать

Найдите в Google / Yahoo, просто набрав IBAN в Википедии, и вы увидите.

Иностранные банки не осознают, что банки США в настоящее время не участвуют в

Система IBAN. При отправке платежа вы можете использовать номер Swift. Вы

IBAN заполнять не нужно.

Шаги:

1. В нашем интернет-магазине вы можете нажать кнопку «Заказать сейчас», чтобы

Начало.

2. После того, как вы отправите заказ, вы

см. следующую информацию.

Вы выбрали

оплатите заказ банковским переводом. При оформлении банковского перевода

перевод, обязательно сообщите своему банку, что вы (клиент) будете платить

все банковские комиссии, связанные с банковским переводом. При отправке перевода попросите ваш банк называть номер вашего заказа

перевод . Отсутствие ссылки на номер вашего заказа в банковском переводе

передача может помешать нам обработать.

Пожалуйста, перечислите сумму в размере xxx долларов США.xx USD / xxx.xx EUR на:

Имя получателя: ****** Счет инкассо

Для зачисления на номер счета (IBAN): **********

Название банка получателя (BIC): JP Morgan Chase

Основной адрес: 1411 Broadway New York, NY 10018

Номер ABA: 021000021

Быстрый номер: CHASUS33

Ссылка: 1237793575-10564-xxxxx

3. После оплаты заказа вы получите лицензионный код.

по электронной почте вашего заказа.

Платите на наш корпоративный счет

Шаг 1. В форме заказа вы можете найти программное обеспечение.

прейскурант.

Шаг 2: Банковский перевод суммы в компанию Edraw

Счет.

Примечание. Вы можете использовать специальный ссылочный номер, когда

оплатить по безналичному расчету.

Шаг 3. Отправьте электронное письмо на адрес [email protected].

Записать нужно так:

Наименование товара:

Имя:

Фамилия:

Адрес:

Страна:

Квитанция по электронной почте:

Шаг 4: Мы обработаем ваш заказ после получения общей оплаты.

Добавить комментарий