Чем отличается выручка от доходов

Финансовые отношения пронизывают жизнь общества, и стать успешным человеком сегодня невозможно без понимания сути важнейших экономических категорий. Понятия «выручка» и «доход» зачастую путают даже начинающие бизнесмены, так как в массовом сознании они синонимичны. На самом деле, очень важно понимать разницу между ними, что позволит глубже анализировать любую экономическую информацию.

Выручка – количество денежных средств, полученных при реализации товара или услуги. Её также можно назвать «грязными» деньгами, так как при расчёте величины не отнимаются затраты. Выручка всегда либо положительна, либо находится на нулевом уровне, но никогда не может быть отрицательной. Она определяется либо кассовым методом (при реальном получении денежных средств), либо по начислению (в момент отгрузки товара или оказания услуги, в том числе с отсрочкой платежа).

Доход – денежные средства, полученные субъектом экономических правоотношений за определённый период времени. Они формируются за счёт основной деятельности юридического или физического лица, а также с помощью привлекаемых инвестиций. Понятие «доход» во многом пересекается с понятием «прибыль» и определяется «чистыми деньгами»: выручка минус расходы. Это сугубо экономическая категория, которая отражает текущее финансовое состояние юридического или физического лица.

Они формируются за счёт основной деятельности юридического или физического лица, а также с помощью привлекаемых инвестиций. Понятие «доход» во многом пересекается с понятием «прибыль» и определяется «чистыми деньгами»: выручка минус расходы. Это сугубо экономическая категория, которая отражает текущее финансовое состояние юридического или физического лица.

Сравнение

Итак, выручка – величина положительная, которая лишь в редких случаях может быть равна нулю. Поступления складываются между собой, формируя определённую величину. Доход может быть отрицательным, когда полученная выручка не покрывает затрат на её получение. Выручка формируется за счёт основной деятельности предприятия: производство (продажа) продукции либо оказание услуг. Доход может быть получен за счёт активов компании (сдача в аренду площадей, депозит, привлечение инвестиций), а также за счёт основной деятельности (реализация товаров и услуг).

При этом выручка – атрибут субъекта, ведущего активную работу в экономическом секторе. Доход может быть у лица, которое по тем или иным причинам не занимается общественно-полезной деятельностью (студент, инвалид, пенсионер, безработный). Данные денежные средства, как правило, не облагаются подоходным налогом. В редких случаях выручка может быть равна прибыли. Это происходит в тех случаях, когда при её получении отсутствует расходная часть (оказание определённого перечня услуг). Тем не менее, чаще всего именно выручка превосходит доход по объёму.

Доход может быть у лица, которое по тем или иным причинам не занимается общественно-полезной деятельностью (студент, инвалид, пенсионер, безработный). Данные денежные средства, как правило, не облагаются подоходным налогом. В редких случаях выручка может быть равна прибыли. Это происходит в тех случаях, когда при её получении отсутствует расходная часть (оказание определённого перечня услуг). Тем не менее, чаще всего именно выручка превосходит доход по объёму.

Выводы TheDifference.ru

- Формирование. Выручка у организации появляется в результате продажи товаров и услуг, а доход – ещё и за счёт продажи акций, привлечения инвестиций, получения процентов за денежные средства, размещённые на депозитном счету.

- Способ происхождения. Выручка может быть только у физического или юридического лица, ведущего экономическую деятельность. Доходы могут быть у безработного и учащегося в виде стипендии, материальной помощи, пособия.

- Исчисление. Выручка – это денежные средства, полученные от реализации товаров и услуг.

Для исчисления доходов от выручки отнимаются расходы.

Для исчисления доходов от выручки отнимаются расходы. - Значение. Выручка либо равна нулю, либо положительна. Доход же может быть отрицательным, если расходы на получение выручки превышают полученную прибыль.

- Соотношение. Выручка всегда больше дохода, и лишь в редких случаях они могут быть равными.

Для исчисления доходов от выручки отнимаются расходы.

Для исчисления доходов от выручки отнимаются расходы.Чем отличается прибыль от выручки

Почему гигантские корпорации, обладающие объёмами торговли и выручкой в миллиарды долларов, терпят убытки? И как небольшие фирмы показывают очень высокие прибыли, имея в своём активе максимум несколько сотен работников? Экономические термины сильно перекликаются друг с другом, и жонглирование понятиями может использоваться для манипуляций. Особенно важно разделять такие категории, как «прибыль» и «выручка». Несмотря на кажущуюся синонимичность, они обозначают совершенно разные понятия.

Выручка – это все средства, получаемые физическим или юридическим лицом за товары или услуги, без учёта расходов на их приобретение. Таким образом, в состав выручки будут входить все материальные блага, полученные от торговли, производства, консультационных услуг. Существуют различные способы исчисления данной величины. Выручка может быть кассовой (в момент получения денежных средств) или начисленной (в момент передачи товара, независимо от времени уплаты за него).

Таким образом, в состав выручки будут входить все материальные блага, полученные от торговли, производства, консультационных услуг. Существуют различные способы исчисления данной величины. Выручка может быть кассовой (в момент получения денежных средств) или начисленной (в момент передачи товара, независимо от времени уплаты за него).

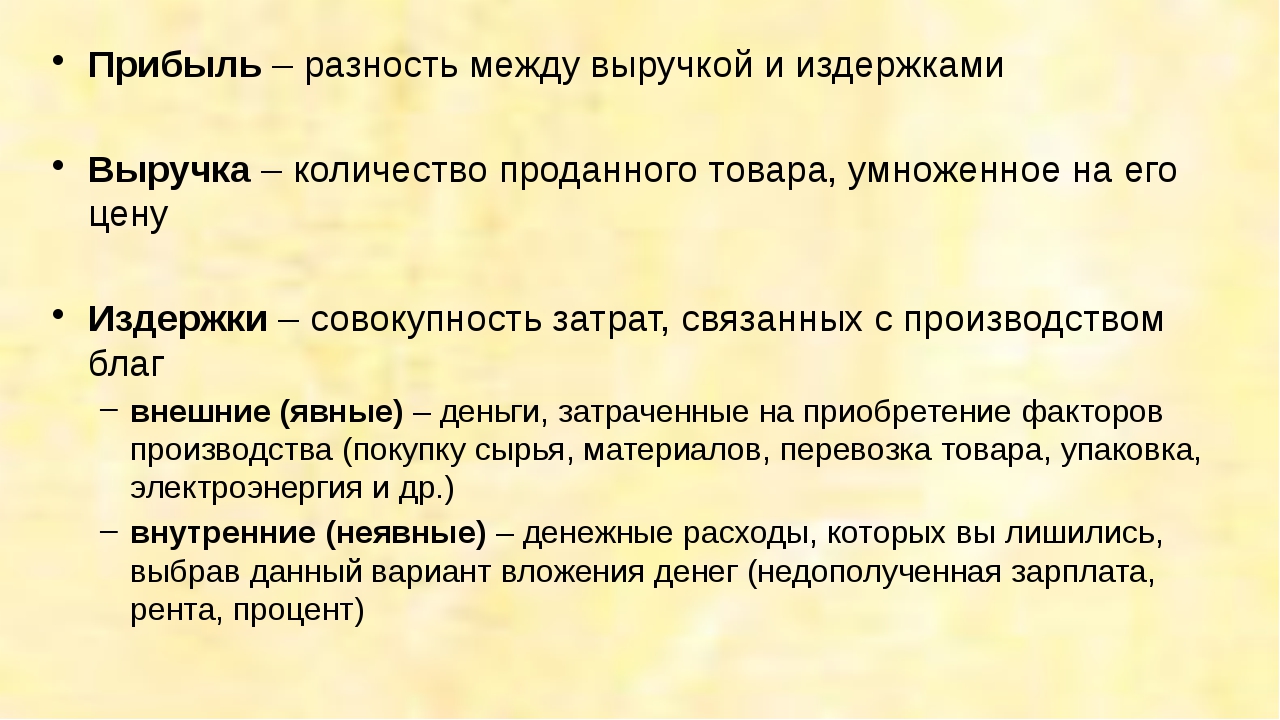

Прибыль – это разница между выручкой предприятия и затратами на её получение. Данная величина может быть как положительной, так и отрицательной. Прибыль выражается в денежной и натуральной форме и соответствует остатку средств после вычета всех издержек, связанных с ведением хозяйственной деятельности.

Таким образом, если затраты на производство отсутствуют, то прибыль будет равна выручке, но на практике такое происходит редко. В остальных случаях понятия будут различными, отражая разные аспекты деятельности предприятия. Так, выручка всегда либо положительна, либо равна нулю. Прибыль же может быть как плюсовой, так и минусовой, что связано с особенностями ведения бизнеса.

Выручку можно рассчитать исходя из объёмов отгруженной продукции. Ведь сегодня налажены факторинговые, лизинговые схемы и отсрочка платежа. Прибыль же исчисляется только по факту получения денег. Рассчитать выручку можно путём сложения всех поступлений средств на счёт предприятия. Чтобы установить размер прибыли, нужно из доходов вычесть все финансовые издержки, связанные с ведением хозяйственной деятельности.

Независимо от подходов к исчислению (реальный или номинальный), выручка остаётся константой. Что касается прибыли, то она может быть общей (разница между доходами и расходами) и чистой (той, что осталась после уплаты налогов и сборов). Занижение реальной прибыли – это один из способов снижения налоговой нагрузки на предприятие. Завышение выручки, напротив, средство для улучшения имиджа, создания большего финансового «веса» компании.

Выводы TheDifference.ru

- Исчисление. Выручка всегда больше нуля, если она ниже, то говорят о её полном отсутствии. Что касается прибыли, то данная величина может быть или положительной, или отрицательной.

- Состав. Чтобы подсчитать выручку, необходимо вычислить сумму всех средств, полученных физическим или юридическим лицом за определённый период времени. Подсчёт прибыли сложнее: для начала нужно знать величину всех доходов и расходов.

- Реальное выражение. Выручка может быть «виртуальной», к примеру, если компания работает с отсрочкой платежа, предоставляя своим клиентам возможность внести деньги позже. Прибыль может быть выражена только по факту всех расчётов, когда средства либо получены на руки, либо переведены на банковский счёт.

- Выражение. Выручка – величина однозначная, так как она складывается из всех поступлений. Прибыль же может быть валовой (общей) и чистой (оставшейся после уплаты всех сборов в пользу государства).

Что касается прибыли, то данная величина может быть или положительной, или отрицательной.

Что касается прибыли, то данная величина может быть или положительной, или отрицательной.В чем разница между доходом и прибылью предприятия?

Автор ГдеРазница На чтение 4 мин. Опубликовано

При подсчёте прибыли организации, многие путаются в таких понятиях как, доход и прибыль. Некоторые считают, оба эти термина обозначают в целом одно и то же. Однако такое мнение однозначно неверно. Убедиться в этом вы сможете, прочитав представленный ниже материал, с помощью которого вы раз и навсегда поймете отличия между представленными терминами.

Что такое прибыль?

Положительное число, рассчитываемое из разницы суммарных полученных денежных средств организации и затратами, потраченных на изготовление продукции. Таким образом, указанное выражение высчитывается по формуле: П = доходы — расходы.

Прибыль бывает нескольких видов:

- Бухгалтерская. В этом случае высчитывается разница между полученными денежными средствами и расходами, включаемыми в бухгалтерский учёт. Так как создано несколько стандартов учёта, конечное выражение суммы при подсчёте различается при одинаковых условиях.

- Экономическая. Представленная сумма считается следующим образом: от подсчитанного значения высчитываются издержки. Всё, что останется после вычета издержек — называется экономической прибылью организации. Также рассчитать указанное число можно по формуле: ЭП = БП — дополнительные расходы. К дополнительным расходам относят: некомпенсированные издержки организации, упущенная выгода, взятки чиновникам, премии работникам и т.д.

Понятие чистого и валового дохода

Чистый (ЧД) — сумма денежных средств, оставшаяся у компании после вычета из балансовой составляющей всех отчислений и налогов. Из ЧД формируются резервные фонды и увеличивается оборотный капитал компании.

Как рассчитывается ЧД?

Процесс расчёта осуществляется в три этапа:

- Для начала высчитывается сумма, затраченная на производство продукции.

- Далее производится расчёт валового значения.

- После этого необходимо из валового значения вычесть все обязательные отчисления (НДС, акцизы, таможенные пошлины и т. д.).

Валовой доход – это итог, получаемый организацией от осуществления основной деятельности. То есть сумма денежных средств, извлеченная в результате продажи предприятием, произведённой продукции или услуг.

Как рассчитываются доход и прибыль?

- Расчёт валового значения осуществляется по следующей формуле: ВД = стоимость единицы, производимого продукта * количество проданных единиц.

- Расчёт ВП осуществляется по следующей формуле: ВП = стоимость единицы, производимого продукта — затраты на производство единицы товара.

Читайте также: Куба или Таиланд – что лучше для семейного отдыха

Выручка и доход — в чем разница?

Прежде чем определить отличия между представленными терминами, необходимо разобраться в том, что они означают:

- Выручка — сумма денежных средств, заработанная организацией в результате продажи, производимой продукции или услуг. При расчёте не учитываются расходы компании, поэтому такой термин зачастую называется «грязными деньгами». Во всех случаях является положительной или нулевой величиной, так как она не может быть отрицательной, потому что стоимость продукта всегда положительна. Высчитывается по формуле: В = количество проданных предметов * стоимость единицы продукции.

- Доход — сумма денежных средств, заработанная компанией за определённый период. Представленное значение формируется в результате деятельности предприятия. Также он определяется таким понятием как, «чистые деньги». Таким образом, представленное значение определяет текущее финансовое состояние предприятия. Высчитывается по формуле: Д = выручка — расходы.

При расчёте не учитываются расходы компании, поэтому такой термин зачастую называется «грязными деньгами». Во всех случаях является положительной или нулевой величиной, так как она не может быть отрицательной, потому что стоимость продукта всегда положительна. Высчитывается по формуле: В = количество проданных предметов * стоимость единицы продукции.

При расчёте не учитываются расходы компании, поэтому такой термин зачастую называется «грязными деньгами». Во всех случаях является положительной или нулевой величиной, так как она не может быть отрицательной, потому что стоимость продукта всегда положительна. Высчитывается по формуле: В = количество проданных предметов * стоимость единицы продукции.Разница между выручкой и доходом предприятия заключается в следующем:

- Полученный результат. Вырученные деньги во всех случаях являются положительной или нулевой величиной. Деньги в свою очередь могут быть, как положительными, так и отрицательными или нулевыми.

- Способы формирования. Сумма выручки формируется в результате основной деятельности предприятия, то есть за счёт продажи, произведённых товаров или услуг. Деньги в свою очередь могут формироваться из активов компании (аренда помещений, депозит в банке, сторонние инвестиции и т. д.) и основной деятельности предприятия.

- Деятельность предприятия. Выручку могут добывать только те предприятия, которые непосредственно занимаются производством и продажей товаров или услуг. Прибыль же могут получать лица, не занимающиеся производством и продажей товаров или услуг.

- Соотношение. Значение выручки практически всегда выше значения полученных денег. В исключительных случаях, она может быть равна доходу. Однако он в свою очередь никогда не будет выше выручки.

Деньги в свою очередь могут быть, как положительными, так и отрицательными или нулевыми.

Деньги в свою очередь могут быть, как положительными, так и отрицательными или нулевыми.Читайте также: в чем разница факторинга с регрессом и без регресса?

Чем отличаются аванс, залог, задаток и обеспечительный платеж – есть ответ! Прочитать о нем можно здесь.

Чем отличается МРОТ от прожиточного минимума: https://gderaznica.ru/ecomonica/mrot-i-projitochnii-minimum.html

Отличия дохода от прибыли:

- Соотношение. Прибыль всегда значительно меньше дохода. Дело в том, что при его расчёте не учитываются расходы предприятия на производство товаров.

- Разница в расчётах. Прибыль считается по формуле: стоимость одной единицы товара * количество проданных товаров. При расчёте используется следующая формула: стоимость производимого товара — расходы на производство.

- Значение для предпринимателя. Прибыль является более значительной величиной для предпринимателя, так как именно эта величина показывает, то, насколько выгодно работает его предприятие. Поэтому предприниматели в основном стремятся к увеличению доходности своего дела.

Рекомендуем посмотреть видео о понятиях:

youtube.com/embed/7ma5bveInR8?feature=oembed» src=»data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==»/>

youtube.com/embed/7ma5bveInR8?feature=oembed» src=»data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==»/>

формула расчета, определение, отличие от национального, источники

Автор ГдеРазница На чтение 4 мин. Опубликовано

Статистические службы мира ежегодно определяют валовый национальный продукт ВВП — показатель, на основании которого рассчитываются другие показатели, коэффициенты, индексы. Среди них важную роль играет личный и национальный доход.

Что это — личный доход?

Личный доход (ЛД) — это сумма денег, которая приобретена человеком за его трудовую деятельность в определённый период времени. Важно помнить, что показатель включает в себя всевозможные отчисления налогов государству.

Он отражает возможность потратить конкретные средства на собственные нужды или уплату налогов.

Также исходя из уровня цен, стоит выделить такие средства, как:

- номинальный — совокупность денежной наличности, полученной гражданами страны в конкретное время;

- располагаемый личный доход — полученные деньги, предназначенные для собственного пользования;

- реальный — денежные средства, оставшиеся после уплаты налогов и различных взносов. Их можно потратить на приобретение материальных ценностей и услуг.

Функции ЛД:

- воспроизводственная. Заключается в том, что при наличии высокой заработной платы сотрудник старается хорошо работать, тем самым занимая вакантную должность и производя новый продукт;

- статусная. Высококвалифицированный специалист получает большее вознаграждение, чем простой рабочий;

- стимулирующая. От полученных результатов работы зависит уровень заработной платы;

- регулирует спрос и предложение на работников разной квалификации;

- производственно — деловая. Чтобы получать хорошую заработную плату необходимо сделать так, чтобы у компании имелся высокий фонд оплаты труда. Для этого необходимо выполнять или даже перевыполнять план производства продукции.

Источники поступлений

Источниками поступления личных доходов у населения являются:

- заработанные. Данный вид является более распространённым. Подразумевается, что денежные средства были получены благодаря выполненной работе или оказанию определённых услуг;

- не заработанные. Эти источники поступления ресурсов не требует физического труда.

Среди не заработанных средств можно выделить такие:

- Стипендиальные выплаты;

- Получение пенсионных отчислений;

- Выплата различных пособий;

- Получение процентов по вкладам;

- Рента;

- Дивидендные выплаты;

- Продажа недвижимости и дорогостоящего имущества.

Что такое национальный доход?

Национальный доход НД — это сумма денежных поступлений, которые выражены в совокупной ценности внутреннего продукта, созданного за год. Эти поступления возможны благодаря использованию все факторов производства, то есть земли, труда, капитала и предпринимательства.

С одной стороны НД равен ВВП страны за исключением амортизации и налогов. С другой — это совокупность всех ресурсов, например, заработной платы каждого рабочего, ренты, прибыли компаний.

Читайте также: Отличия Универсиады, Олимпиады, Спартакиады

Показатель характеризует уровень стабильности страны, это возможно благодаря подсчёту общей суммы прибыли всех субъектов хозяйствования, ведущих свою деятельность на территории государства и за его пределами.

Как рассчитать личный доход — формула расчёта

С точки зрения экономической теории существует несколько формул расчёта:

ЛД = НД — Всв — Нпрк — Прн + Т + ПГО, где

- НД — национальный доход;

- Всв — взносы на социальные выплаты;

- Нпрк — налоги на прибыль корпораций;

- Прн — нераспределённые прибыли корпораций;

- Т — трансферты;

- ПГО — % по государственным облигациям.

ЛД = НД — Всс — Пк + Д + Т + ПГО, где

- Всс — взносы на социальное страхование;

- Пк — прибыли корпораций;

- Д — дивиденды;

- Т — трансферты;

- ПГО — % по государственным облигациям.

Читайте также: в чем разница между доходом и прибылью предприятия?

В чем разница между дебетовой, кредитной и картой рассрочки – рассказано здесь.

Чем чистая и валовая прибыль отличается от выручки в бизнесе: https://gderaznica.ru/ecomonica/viruchka-i-pribil-v-biznese.html

Однако для повседневной жизни эти формулы не верны, так как собственную прибыль можно узнать, сложив денежные поступления, например, за месяц.

Чем отличаются национальный и личный доход?

В сущности эти два вида взаимозависимые, так как с одной стороны, общенациональная прибыль — основа собственных средств каждого гражданина страны. С другой стороны, личный — часть совокупной стоимости валового внутреннего продукта, произведённого за год, а значит и часть общенационального дохода.

Исходя из формул расчёта ЛД, выявлено, что главное отличие между личным и общенациональным доходами состоит в том, что ЛД — это совокупная прибыль, полученная собственниками экономических ресурсов.

Видео: национальные средства – что это?

Доход и прибыль: в чем разница

Сегодня предприниматели, которые не имеют представления об экономических основах – совсем не редкость в сфере малого и среднего бизнеса. Финансовая неграмотность – вот причина путаницы таких понятий, как прибыль, доход, выручка. Между тем, эти слова вовсе не являются синонимами, а путают их иногда и опытные владельцы бизнеса.

Сегодня без этих терминов не обходится ни один бизнес-план. Это азы экономики, без освоения которых просто нельзя начинать строительство бизнеса. Для грамотной организации работы фирмы и обеспечения ее эффективности, любой предприниматель обязан разбираться в этих понятиях и уметь ими пользоваться. Что такое доход и прибыль, и в чем разница между этими терминами – узнаем в настоящей статье.

Что такое выручка

Начать освоение основных терминов экономики стоит именно с понятия выручки.

Выручка – это деньги или иные материальные блага, поступившие в бюджет организации в течение определенного промежутка времени. Выручку получают за счет деятельности предприятия, оговоренной его уставом. Так, выручка чаще всего образуется за счет сбыта товара, реализации услуги, проведении работ.

Многие стараются упростить этот термин и под выручкой понимают только деньги, которые поступили в кассу. Такой подход не всегда является правильным. Данный метод определения размера выручки на самом деле существует, он так и называется – кассовый метод.

Но также предприятие может сотрудничать с контрагентами, и как следствие, приходится применять другой метод учета выручки – метод начисления. Он используется в тех случаях, когда между договоренностью о покупке товара потребителем или оказания ему услуги и фактической оплатой за это проходит некоторое время. Тогда выручка учитывается в момент отгрузки товара, или при заключении договора, составлении акта выполненных работ.

Что такое доход

Доход – это увеличение выгод, которое ведет к образованию и приросту капитала фирмы. Как можно создать экономическую выгоду? Создав цену продукта, сервиса или работы с целью последующего выкупа потребителем, то есть – при реализации уставной деятельности предприятия.

Помимо этого, существует множество способов получения денежных поступлений в бюджет вне зависимости от основной деятельности. Все эти способы с полными пояснениями описаны в специальном бухгалтерском документе ПБУ 9/99, где приведены четкие классификации поступлений с методами их образования.

Также, доход можно определить как выручку от реализации, он равен чистой выручке только для тех предприятий, которые занимаются сбытом товара без их производства или оказанием услуг без затрат на материалы. При издержках на производство товара или оказание услуги, от чистой выручки вычитается себестоимость. Это и будет доход. При отсутствии затрат на себестоимость выручка соответствует доходу.

Что такое прибыль

Именно прибыль является завершающим результатом работы фирмы. Данный показатель получают путем уменьшения суммы доходов на общие затраты для их приобретения. В этом и заключается основная разница между доходом и прибылью – доход всегда имеет положительное значение, а прибыль бывает со знаком «минус». Если сумма издержек превышает поступления, то прибыль получает определение «убыток», а бизнес признается нерентабельным и неэффективным.

Виды прибыли

Тем, кто интересуется бизнесом в аспекте экономической его составляющей, следует знать что прибыль подразделяется на следующие виды:

- Валовая;

- Чистая;

- Балансовая;

- Налогооблагаемая.

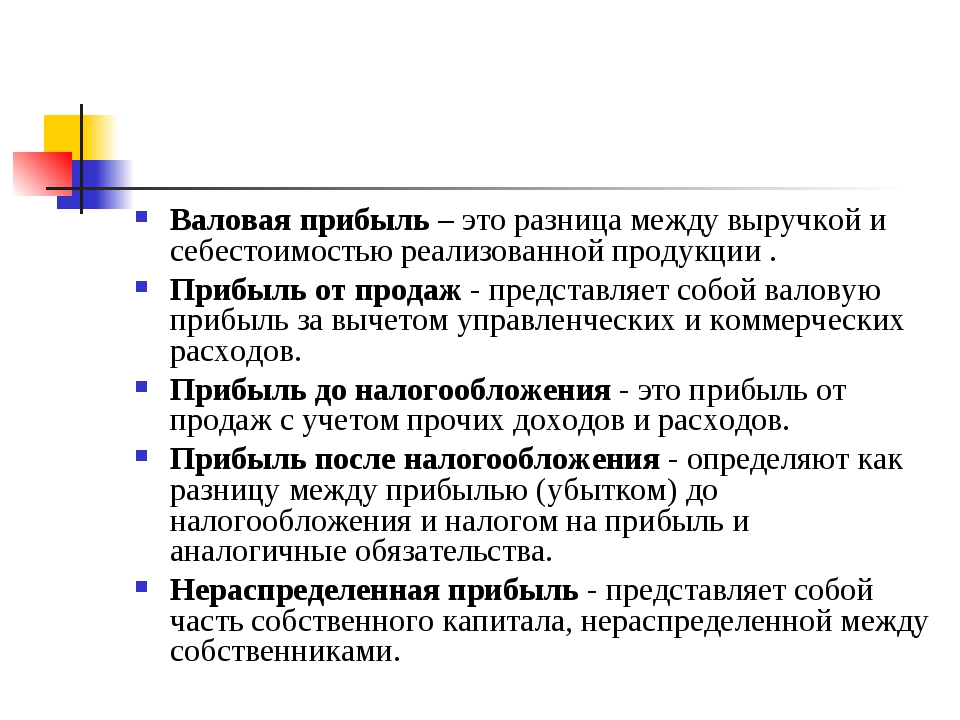

Валовая прибыль

Валовая прибыль – это данные о деятельности фирмы, которые получают путем вычета издержек на получение продукта из общей суммы поступлений от его сбыта. То есть, валовая прибыль от сбыта товара будет равна цене этого товара без его себестоимости.

Валовую прибыль рассчитывают как от основного вида деятельности, так и от прочей деятельности, которая приносит доход предприятию.

Чистая прибыль

Перейдем к следующему виду прибыли, который также принимается во внимание при составлении бухгалтерской отчетности – чистой прибыли. Ее получают из валовой прибыли, с учетом абсолютно всех расходов фирмы. Так, для расчета этого показателя из валовой прибыли отнимают:

- Налоговые выплаты;

- Стоимость аренды помещения;

- Штрафы;

- Платежи по кредитам;

- Прочие операционные расходы.

Чистую прибыль можно получить путем уменьшения результатов всех поступлений на абсолютно все расходы, включая затраты на себестоимость.

Балансовая прибыль

Балансовая прибыль – это один из главных показателей деятельности организации, который помогает полноценно осуществить анализ работы за определенный период.

Это величина, которая включает сумму прибылей предприятия от его уставной деятельности, а также от внереализационных операций и от продажи основных активов.

Чтобы определить балансовую прибыль, необходимо учесть деятельности фирмы за какой-либо временной отрезок – квартал, год.

Балансовая прибыль позволяет предпринимателю увидеть пробелы в работе фирмы, определить необходимость сокращения некоторых расходов или увидеть недостатки в административном устройстве.

Налогооблагаемая прибыль

Налогооблагаемая прибыль – это величина, равная балансовой прибыли, которая предоставляется в отчете в налоговую службу. В декларируемой балансовой прибыли учитываются льготы и скидки, предоставляемые в рамках выбранной системы налогообложения.

Данный показатель принимается во внимание руководством для определения дальнейшей стратегии работы предприятия, анализа эффективности его деятельности.

В чем разница дохода и прибыли

Доход – это всегда положительный результат, а также денежные ресурсы или иные активы в денежном эквиваленте, вырученные от сбыта продукта производства или полученные иным способом, предусмотренным налоговым кодексом РФ.

Прибыль – это не всегда положительная величина, так как она учитывает не только доходы, но и сопутствующие затраты.

Если самостоятельно вывести формулы этих двух величин, то они будут выглядеть следующим образом:

- Доход=Выручка;

- Прибыль=Доход-Расходы.

Для грамотной организации работы фирмы и обеспечения ее эффективности, любой предприниматель обязан разбираться в экономических и бухгалтерских понятиях и уметь ими оперировать.

Функционирующая фирма, в любом случае получит доход. При этом, не всегда деятельность принесет прибыль, ведь если извлекаемый доход изначально не покрывает производственные затраты, то вместо прибыли организация получит убыток. Если же вырученные суммы равны затратам, то выходит, предприятие работает только на покрытие собственных трат.

Поэтому, рассчитывая стоимость товаров и услуг предприятия, следует учитывать наценку или процент рентабельности, чтобы итоговая цена продукта предприятия приносила не только доход, но и дарила прибыль.

Итак, прибыль – это то, что остается от дохода.

В заключение

Независимо от размера фирмы и опыта ее владельца, предпринимателю необходимо знать азы экономики и уметь оперировать основными понятиями. Неумение отличать доход от прибыли – это огромное допущение, которое рано или поздно приведет к заблуждениям и возможным убыткам.

Чтобы оперативно реагировать на любые изменения мирового рынка и уметь выбирать грамотные стратегии для своего бизнеса, предприниматель должен уметь анализировать свои доходы и прибыль.

в чем отличие, какая разница?

Многие задаются вопросом: в чем заключается отличие дохода от прибыли, и есть ли разница вообще? Поэтому сегодняшняя статья посвящена именно этой теме. Давайте для начала разберемся с определениями дохода и прибыли.

Что такое доход и что такое прибыль

Определить точно, что такое доход, не всегда легко, так как встречается разная информация в зависимости от источника поиска. Так, согласно одной информации, это чистая выручка, а по другим данным – это валовая прибыль. Но следующее определение все-таки привносит ясность. Доходом считаются не деньги, которые зарабатываются конкретным способом, а именно величина прироста капитала той или иной организации.

Если рассматривать этот вопрос, опираясь на точку зрения финансового характера, то становится понятно, что доход от главной деятельности определяется путем вычитания материальных трат из общей суммы выручки. Сюда можно отнести траты, которые сопровождаются покупкой нужных ресурсов для изготовления того или иного продукта, например:

- Сырье, составные части изделий, полуфабрикаты и т. д.

- Материалы, необходимые для работы подрядчиков.

- Энергия, которая расходуется в технологическом цикле.

- Различные топлива, которые помогают выработать энергию либо используются для выполнения транспортных работ.

Также есть направления в некоторых сферах деятельности, где нет материальных расходов. В таком случае доход и выручка эквивалентны. Но в большинстве случаев это все-таки не так, поскольку организации ведут разного рода деятельность и, соответственно, доход имеют из нескольких источников, например:

- плата за аренду недвижимости;

- вложения в чужой капитал;

- проценты в банках.

Однако финансовые поступления такого рода – это никак не выручка, по той причине, что это не результат продажи товара и заработка с него. А вот доходом такие поступления называть можно, поскольку в компании прослеживается прирост активов.

Читайте также: У каких профессий высокие зарплаты в России

Какие существуют виды доходов

За счет дохода любая организация, компания или предприятие приобретает финансовую выгоду и стабильность, а ведь именно такая цель и ставится во главу угла. Доход нужен для решения следующих вопросов:

- Компенсировать собственные вложения и расходы, которые имеются при ведении бизнеса. Таким способом деятельность самоокупается.

- Аккумулировать средства, которые нужны для оплаты налогов.

- Сформировать прибыль. За счет такого формирования организации могут обходиться своими силами при развитии или расширении предприятия.

Коммерческие предприятия зачастую имеют несколько способов получения дохода и в очень редких случаях ограничиваются одним источником. Среди них может быть:

- Доход от основной сферы деятельности (услуги населению, продажа товаров).

- Инвестиции (например, проведение операций с ценными бумагами).

- Финансовая деятельность (подразумевается привлечение акционеров или эмиссия своих же акций).

Для того чтобы понять, как можно сделать производство предприятия/организация более выгодным или как подняться на новый уровень заработка, следует найти и изучить все источники, из которых предприятие/организация получает доход.

Еще раз повторим, что доходом считаются денежные поступления, которые, в свою очередь, приносят экономическую выгоду. По этой причине легко выделить варианты, доходом не являющиеся:

- имущество, которое было получено как залог или задаток;

- средства/имущество, которые получил агент как возмещение трат или для выполнения обязательств согласно договору;

- кредитные средства и всякого рода займы;

- взносы акционеров.

Из этого следует, что доход – это финансовый результат, опираясь на который можно увидеть характеристику предприятия/организации в целом. Вместе с тем доход не отображает эффективность компании, такую роль берет на себя прибыль.

Что представляет собой прибыль

Есть определенные условия и обязательства, не выполняя которые предприятие/организация не смогут работать долго и продуктивно. А условия следующие:

- Доход предприятия должен быть таким, чтобы покрывать все необходимые и непредвиденные расходы.

- Поступление финансов, если их подсчитать и свести в одну сумму, обязано быть положительным.

- Поскольку конкуренция довольно высока, предприятию необходимо расширяться, а также периодически обновлять базу, с которой работает.

Одним словом, у организации/предприятия уровень заработка должен превышать растраты. Именно так удастся достичь развития. Уровень прибыли – это, можно сказать, лицо организации. Прибыль в экономике – это когда поступления от реализованных продуктов/услуг превышают расходы, которые тратятся непосредственно на производство. Если же расходы выше заработка, такое предприятие становится невыгодным.

Для того чтобы предприниматели могли видеть общую картину своей деятельности, рекомендуется вычислять прибыль ежемесячно, а также прослеживать все изменения в показателях.

В чем заключается прибыль от дохода

Для только начинающего предприятия разница, может, и не будет бросаться в глаза. Тем не менее отличие все-таки имеется. Так, в доход включается прибыль в качестве одной из всех составляющих, полная себестоимость продукции и все издержки материального характера. В них входят:

- Оплата аренды и коммунальных.

- Выплата зарплаты работникам.

- Налоги.

- Выплата процентов при наличии кредитов.

- Траты на перевозку и хранение продукции.

Это далеко не полный список трат, которые требует организация/предприятие от предпринимателя. Но это дает возможность явно увидеть разницу между доходом и прибылью. Более того:

- Объем дохода всегда выше прибыли.

- Именно уровень прибыли нужно знать для правильного вычисления показателей рентабельности.

- Если говорить о доходе, то нельзя, руководствуясь его отдельными показателями, делать выводы о положении бизнеса в целом.

Ознакомившись со статьей, можно прийти к выводу, что экономическое понятие дохода и прибыли не идентично, но взаимосвязано. Отличие их в том, что доход – это прирост активов предприятия, имеющий финансовую форму, а прибыль – это сумма, которая остается у предприятия после всех необходимых трат.

Внимание! В рамках нашего портала вы совершенно бесплатно можете получить консультацию корпоративного юриста. Задайте ваш вопрос в форме ниже!

Разница между доходом, прибылью и доходом (со сравнительной таблицей)

Выручка, прибыль и доход — это три термина, которые для непрофессионала звучат одинаково, хотя в деловой терминологии между ними существует огромная разница. Выручка подразумевает деньги, полученные компанией от повседневной деятельности, наряду с внеоперационной деятельностью. С другой стороны, прибыль подразумевает финансовую прибыль, которая получается после вычета суммы, потраченной из суммы заработка, концерном в ходе деятельности в отчетном периоде.

Доход можно понимать как фактическую прибыль компании, оставшуюся после вычета всех расходов, процентов, дивидендов, налогов и убытков. Это три основные части или, скажем, этапы получения денег в бизнесе. Сначала в форме дохода, затем мы получаем прибыль и, наконец, доход, оставшийся у компании.

Прочтите отрывок из этой статьи, в котором мы разбили все важные различия между доходом, прибылью и доходом.

Содержание: Доход против прибыли против дохода

- Таблица сравнения

- Определение

- Ключевые отличия

- Заключение

Таблица сравнения

| Основа для сравнения | Выручка | Прибыль | Доход |

|---|---|---|---|

| Значение | Фактическая сумма, полученная компанией в результате ее хозяйственной деятельности без каких-либо вычетов, называется выручкой. | Излишек, оставшийся после вычета всех расходов из выручки, известен как прибыль. | Фактическая прибыль компании в течение определенного отчетного года называется доходом. |

| Типы | Операционная и внереализационная выручка | Валовая прибыль и чистая прибыль | Заработанный и незаработанный доход |

| Зависимость | Доход не зависит от дохода и прибыли. | Прибыль зависит от выручки. | Доход зависит от выручки и прибыли. |

Определение выручки

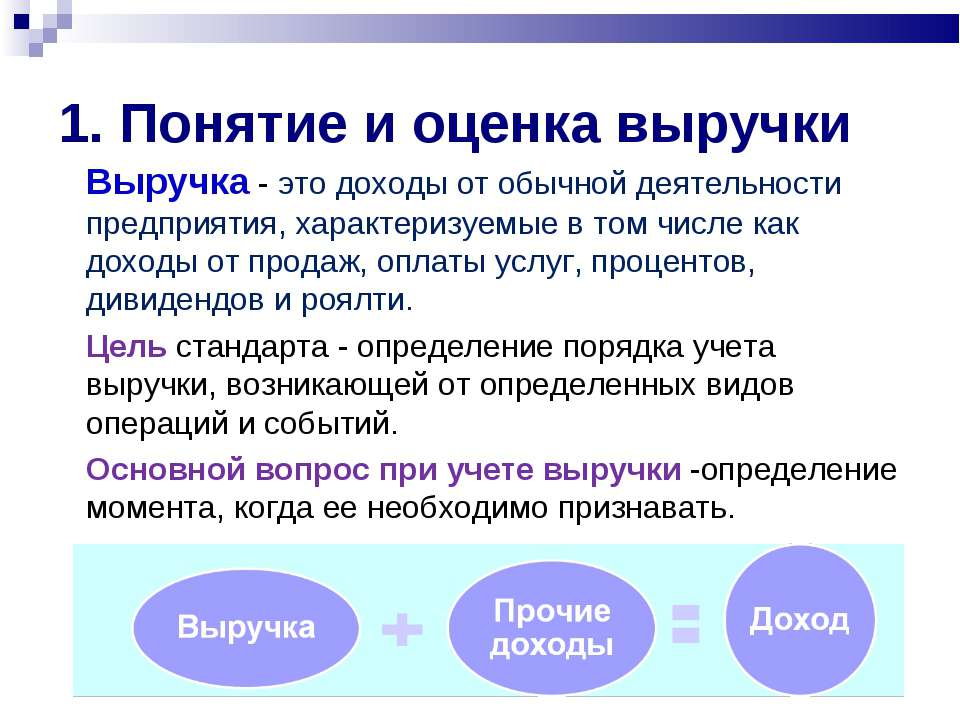

Выручка — это сумма, полученная от операционных и внеоперационных видов деятельности предприятия. Операционная деятельность означает обычную деятельность предприятия, такую как продажа товаров и оказание услуг. Внеоперационная деятельность означает деятельность, отличную от операционной деятельности предприятия, например продажу активов или любой суммы, полученной в виде арендной платы, комиссионных, процентов и т. Д.Выручка также обозначается как Оборот . Выручка отображается в первой строке отчета о прибылях и убытках.

Определение прибыли

Как правило, прибыль — это вознаграждение за риск, принятый предпринимателем в бизнесе. Прибыль — это чистая сумма, оставшаяся (положительная) после вычета всех затрат, расходов и налогов из выручки. Прибыль работает как инструмент при исчислении налога предприятия. Проще говоря, разница между продажной ценой продукта и его себестоимостью называется прибылью.

Прибыль классифицируется как валовая прибыль и чистая прибыль. Валовая прибыль — это объем продаж за вычетом стоимости проданных товаров, а чистая прибыль — это валовая прибыль за вычетом всех расходов и налогов.

Определение дохода

Чистая прибыль компании за определенный отчетный год называется доходом. Он рассчитывается, когда дивиденды по привилегированным акциям вычитаются из чистой прибыли бизнеса. Это остаточная сумма (положительная), оставшаяся у компании, которая может удерживаться компанией как нераспределенная прибыль или распределяться среди акционеров в качестве дивидендов.Также можно сказать, что это чистый прирост капитала акционера.

В контексте физического лица доход — это сумма заработной платы, ренты, прибыли, процентов и доходов, полученных из любого источника.

Ключевые различия между доходом, прибылью и доходом

Разницу между выручкой, прибылью и доходом можно четко определить по следующим основаниям:

- При отсутствии выручки бизнес не приносит ни прибыли, ни дохода.

- Выручка делится на операционную и внереализационную, прибыль классифицируется как валовая, а чистая прибыль и прибыль могут быть классифицированы как заработанная и незаработанная прибыль.

- Выручка — это сумма брутто, т.е. без каких-либо вычетов, в то время как прибыль и доход получены после вычета расходов и налогов.

Заключение

Теперь, после обсуждения трех терминов, становится совершенно ясно, что они не противоречат друг другу, а возникают один за другим. Бесконечная деловая активность начинается с поступления доходов, из которых прибыль реализуется в виде финансовых выгод для компании. После получения прибыли из нее уменьшаются дивиденды по привилегированным акциям, в результате чего получается чистая прибыль компании за определенный финансовый год.

Разница между коммерческой и некоммерческой организацией (сравнительная таблица)

Один из основных мифов о некоммерческой организации, который большинство людей считает правдой, заключается в том, что она не получает прибыль от коммерческой деятельности. Однако в действительности некоммерческая организация также получает прибыль от различных видов деятельности, как и коммерческая организация, но только способ получения прибыли в этих двух организациях отличается.

Основным аспектом, который разделяет бизнес-организацию, является цель их деятельности, т.е.е. не все организации работают ради прибыли; скорее есть некоторые организации, цель которых — в первую очередь служить обществу. Таким образом, существует два основных типа организаций: коммерческие организации и некоммерческие организации.

Итак, эта статья пытается прояснить разницу между коммерческой и некоммерческой организацией.

Содержание: коммерческая организация против некоммерческой организации

- Таблица сравнения

- Определение

- Ключевые отличия

- Заключение

Таблица сравнения

| Основа для сравнения | Коммерческая организация | Некоммерческая организация |

|---|---|---|

| Значение | Юридическое лицо, деятельность которого направлена на получение прибыли для владельца, называется коммерческой или коммерческой организацией. | Некоммерческая организация — это юридическое лицо, которое действует для обслуживания общества в целом. |

| Мотив | Мотив прибыли | Мотив обслуживания |

| Форма организации | Индивидуальное предпринимательство, Партнерская фирма или компания | Клуб, Траст, Государственные больницы, общество и т. Д. |

| Менеджмент | Индивидуальный предприниматель, партнеры или директора, в зависимости от обстоятельств. | Попечительские органы, комитеты или руководящие органы. |

| Источник дохода | Продажа товаров и услуг. | Пожертвование, подписка, членские взносы и т. Д. |

| Начато через | Капитал внесен собственниками. | Средства от пожертвований, подписки, государственного гранта и так далее. |

| Финансовый отчет | Отчет о прибылях и убытках, баланс и отчет о движении денежных средств | Квитанция о поступлениях и платежах, Квитанция о доходах и расходах и баланс |

| Сверх заработанные деньги | Прибыль переводится на счет операций с капиталом. | Излишек переведен в основной фонд. |

Определение коммерческой организации

Любой субъект хозяйствования, основной целью которого является получение прибыли от регулярных операций с целью максимизации благосостояния владельцев, называется коммерческой организацией. Прибыль, полученная такими организациями, либо сохраняется в бизнесе на случай возникновения непредвиденных обстоятельств в будущем, в форме резервов, либо распределяется между собственниками в качестве дивидендов.

Бизнес-структура может быть индивидуальной собственностью, партнерством, индусской неразделенной семьей, совместным предприятием или компанией. Такие торговые предприятия постоянно стремятся минимизировать расходы и максимизировать доход, чтобы увеличить прибыль, расти и расширяться. Им необходимо вести бухгалтерские книги для налоговых и аудиторских целей. Кроме того, налог взимается с прибыли бизнеса по фиксированной ставке.

Определение некоммерческой организации

Некоммерческая организация, как следует из названия, является юридической организацией, основной целью которой является продвижение общественного блага, а не получение прибыли.Они основаны группой людей, которые объединяются для общей цели, то есть для оказания услуг членам и людям. Управляющий комитет следит за своим руководством, которое состоит из группы лиц, выбранных членами из их числа. Они нацелены на поддержку какого-либо социального дела или поддержку определенных взглядов.

Сюда входят спортивный клуб, государственные больницы, религиозные учреждения, кооперативы, общества грамотности и т. Д. Некоммерческие организации также получают прибыль, но полученная ими прибыль используется для достижения цели концерна.Они собирают средства за счет подписок, пожертвований, государственных грантов, членских взносов, вступительных взносов, наследства, благотворительности и так далее.

Ключевые различия между коммерческой организацией и некоммерческой организацией

Различия между коммерческой и некоммерческой организацией можно четко определить по следующим признакам:

- Коммерческая организация определяется как юридическая организация, действующая с единственной целью получения прибыли от коммерческой деятельности.С другой стороны, некоммерческая организация — это организация, основная цель которой — принести пользу обществу в целом.

- Коммерческая организация, как следует из названия, работает для максимизации прибыли концерна. Напротив, некоммерческая организация работает для предоставления услуг на благо общества.

- Коммерческая организация может быть индивидуальным предпринимателем, товариществом или юридическим лицом, то есть компанией, тогда как некоммерческая организация — это объединение лиц, которым может быть клуб, траст, государственные больницы, кооперативное общество и т. Д.

- Управление коммерческой организацией упускается из виду индивидуальным предпринимателем в случае индивидуального предпринимательства, партнерами в случае партнерства и директорами в случае компании. Напротив, есть совет директоров, попечители, комитеты или руководящие органы, которые следят за управлением некоммерческой организацией.

- Основным источником дохода коммерческой организации является продажа товаров и услуг. И наоборот, некоммерческие организации получают значительную часть своего дохода от пожертвований, подписки, членских взносов, благотворительности и так далее.

- Когда дело доходит до открытия предприятия, владельцы привлекают огромную сумму в виде капитала для ведения бизнеса. В отличие от некоммерческой организации, сбор средств для начала работы в форме пожертвований, грантов, наследства, подписки и т. Д.

- Финансовый отчет коммерческой организации включает отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Напротив, некоммерческая организация подготавливает квитанцию и платежи, доходы и расходы, а также баланс, подготовленный в конце отчетного года, чтобы знать свое финансовое положение.

- Деньги, сверх заработанные коммерческой организацией, т.е. прибыль, переводятся на счет операций с капиталом. С другой стороны, превышение доходов над расходами приводит к излишку, который переводится в основной фонд.

Заключение

Коммерческие организации отличаются от некоммерческих во многих отношениях, таких как порядок взимания платы за создание, налоговые льготы, предоставляемые некоммерческой организации, но не ее коллеге за продвижение общественных услуг, коммерческие организации торгуются на фондовой бирже , собственность коммерческой организации принадлежит акционерам, но некоммерческие организации не принадлежат никому, даже учредителям.

В чем разница между доходом и прибылью? Чем отличается доход от прибыли, их особенности

Мало кто из обычных людей сможет ответить на вопрос, чем отличается доход от прибыли. Оба понятия означают приход средств и возможность их вложения в будущее. И как эти цифры соотносятся с доходом — тоже загадка для неэкономичного читателя. Однако эту оплошность устранить несложно, достаточно разобраться в терминологии.

Что подразумевается под термином «выручка»

Узнаем, что такое прибыль, доход и выручка предприятия.

Выручка — это деньги, полученные предприятием от реализации товаров (работ, услуг) в определенный период времени. Его можно рассчитать по отдельным группам товаров или по видам деятельности. При этом выручка компании напрямую зависит от удельной цены продукта и объема продаж.

Рассмотрим пример. Предположим, предприятие организует пассажирские перевозки и предлагает три вида услуг с фиксированной ценой, то есть вне зависимости от пробега: поездка по району — 50 рублей, поездка между районами — 100 рублей, поездка в пригород — 200 рублей. .В отчетном месяце реализовано 1000 услуг, из них: 500 — по районам, 300 — между районами, 200 — выезды в пригород. Вы можете рассчитать доход для каждого вида услуг.

Общая выручка составит 95 т.р., исходя из расчета:

50 руб. * 500 + 100 руб. * 300 + 200 руб. * 200 = 25 тр. + 30 т.р. 40 т.р. = 95 тр.

В следующих примерах, введя дополнительные данные, давайте посмотрим, как отличается доход от прибыли.

В бухгалтерии используются следующие методы отнесения полученных средств к выручке, а именно: кассовый и начисленный.По первому способу выручка компании возникает в момент поступления денежных средств, то есть когда они поступают на расчетный счет или в кассу. Однако этот метод не учитывает неттинг и требует, чтобы авансовые платежи также относились к выручке. Поэтому некоторые предприятия ведут учет выручки по методу начисления, согласно которому выручка появляется в момент заключения договоров поставки и отгрузки, а деньги от продажи фактически могут еще не поступить в распоряжение предприятия. .

Различают выручку брутто и чистую прибыль.

Выручка брутто и нетто

Выручка брутто — это деньги, полученные от продажи товаров (работ и услуг) до вычета налогов, пошлин и обязательных платежей, которые были включены в цену. Помимо основных факторов, на цену и количество реализованной продукции на валовую выручку предприятия определяют следующие факторы:

- объем производства;

- Предлагаемый ассортимент;

- качество товара;

- наличие дополнительной услуги;

- производительность труда;

- уровень платежеспособного спроса и тд.

По этому принципу можно сделать вывод о разнице валового дохода от валовой прибыли. Но поговорим об этом позже.

Чистая выручка получается после «очистки» валовой выручки от НДС и других налогов, отчислений, скидок и стоимости дефектной продукции, возвращаемой покупателями после покупки. Аналогичные показатели рассчитываются как для дохода, так и для прибыли.

Что подразумевается под термином «доход»

Теперь разберемся, чем отличается доход от прибыли и выручки.

Предприятие может получать деньги не только от основной деятельности. Прибыль предприятия формируется за счет доходов от всех видов деятельности, уменьшенных на сумму материальных затрат, без учета заработной платы. К материальным затратам, которые исчисляются в себестоимости продукции, относятся: оплата труда

- ;

- социальные отчисления в соответствующие внебюджетные фонды;

- сырье и материалы, топливо и электроэнергия;

- амортизация;

- прочие расходы.

В чем разница между доходом и прибылью? Получается, что доход включает в себя прибыль и трудозатраты.

Рассмотрим пример. Предположим, что за рассматриваемый период предприятие пассажирских перевозок понесло следующие расходы:

- зарплата персонала вместе с отчислениями — 40 тр.

- топливо — 20 т.р.

- Амортизация — 10 тр.

- Прочие расходы — 5 трлн.

Общие затраты предприятия без учета оплаты труда составляют 35 тр.Тогда доход можно рассчитать так: 95 тр. — 35 тр. = 60 тр.

Забегая вперед, отметим, что прибыль составит 60 т.р. — 40 т.р. = 20 тр.

При отсутствии сезонности и равномерного спроса на услуги перевозчика этот бизнес будет приносить на голову годовую прибыль 240 трлн.

Если предприятие не несет материальных затрат, то размер выручки будет полностью совпадать с размером выручки от продаж.

Доходы брутто и нетто

Доход показывает, на какое значение за отчетный период вырос капитал предприятия.Это может быть грубо. Не облагаемый налогом валовой доход будет равен чистому доходу.

Обратите внимание, что выручка, как и выручка, всегда является положительным экономическим показателем, тогда как прибыль может быть отрицательной в случае убыточной деятельности. Это разница валового дохода от прибыли.

После вычета налогов и других обязательных платежей доход становится чистым. Затем он делится на три составляющие:

- Стоимость рабочей силы и социальной политики предприятия или фонд потребления.

- Денежные средства, полученные от успешной инвестиционной деятельности или инвестиционный доход.

- Стоимость страховых взносов или страхового дохода.

Доход в микроэкономике

В микроэкономике доходы делятся на три типа:

- Общий доход, он представляет собой денежную сумму от продажи определенного товара. Он рассчитывается как произведение цены товара на объем продаж. В этом случае общая выручка равна выручке от продаж.

- Средний доход, который соответствует доходу, полученному от единицы проданного товара. Показатель получается путем деления совокупного дохода на стоимость проданных товаров в натуральном выражении.

- Маржинальный доход показывает величину увеличения дохода на каждую дополнительную единицу товара.

Далее мы посмотрим, как отличается доход от прибыли.

А что означает термин «прибыль»?

Прибыль — это разница между полученным доходом и понесенным в результате затрат на коммерческую деятельность.В упрощенном виде стоимость товара уже заложена в прибыль: Цена = Стоимость + Прибыль.

Получается, что прибыль — это конечная цель деятельности коммерческих предприятий и предпринимателей.

Но некоммерческие предприятия создаются для осуществления социально значимой деятельности, связанной с:

- наукой;

- образование;

- благотворительность; Полис

- ;

- Культура;

- социальная сфера и др.

Эти предприятия могут вести прибыльную деятельность, если она направлена на достижение основной некоммерческой цели.О прибыли здесь вообще не идет речи.

Интересны с точки зрения рентабельности и муниципальные предприятия, у которых одной из статей дохода являются субсидии. Этим предприятиям не запрещается быть прибыльными, но по определению они стремятся как минимум к

2 шага, чтобы отличить прочий совокупный доход от прибыли или убытка и изменений в капитале — CPDbox

Некоторое время назад стандарт IAS 1 «Представление финансовой отчетности» существенно изменил и ввел отчет о прочем совокупном доходе.

И тут началось: много неразберихи, разочарований и сомнений! Многие из нас просто не поняли сути и начали барахтаться в тумане. Какие предметы принадлежат OCI? Какие предметы относятся к P / L?

Эта ситуация сохраняется до сих пор. Даже сейчас, когда я работаю с клиентом, я вижу, что он не уверен, имеет ли он дело с прочим совокупным доходом, прибылью или убытком. И как соотносятся изменения в капитале?

В чем разница между прочим совокупным доходом и прибылью или убытком? В чем разница между прочим совокупным доходом и изменениями в капитале?

Принесем немного света.

Специально для вас! Вы уже ознакомились с комплектом IFRS Kit ? Это полный пакет обучения по МСФО, включающий более 30 часов частных видеоуроков, более 100 тематических исследований по МСФО, решенных в Excel, более 120 страниц раздаточных материалов и множество бонусов. Если вы примете меры сегодня и подпишетесь на комплект IFRS Kit, вы получите его со скидкой! Нажмите сюда, чтобы проверить это!

Ключ — чистые активы

Удивлен? Это так просто: все становится ясно, если вы сосредоточитесь на чистых активах.

Во-первых, нам нужно понять, что такое чистые активы .

Чистые активы — это просто совокупные активы за вычетом общих обязательств компании.

Это то же самое, что собственный капитал , который представляет собой остаточную долю в активах предприятия после вычета всех его обязательств.

Как видно выше, если общая сумма активов превышает общую сумму обязательств, то имеется положительный собственный капитал , или чистые активы.

В непрозрачной ситуации, когда общие активы ниже, чем общие обязательства, имеется отрицательного капитала или чистых активов.

Какие статьи относятся к чистым активам?

Ну, в основном это акционерный капитал, эмиссионный доход, резервы, нераспределенная прибыль или убытки, а также некоторые другие статьи.

Что может вызвать изменение чистых активов?

Чистые активы или собственный капитал могут увеличиваться или уменьшаться в результате нескольких факторов, например:

- акционеров вносят денежные средства в компанию

- Компания получает прибыль или убыток

- Компания выкупает собственные акции с рынка

- выплачивает дивиденды акционерам

- Компания переоценивает определенные активы напрямую через капитал, а не через прибыль или убыток

Компания

Ключом к пониманию разницы между прибылью или убытком, прочим совокупным доходом и изменениями в капитале является , чтобы понять, откуда эти изменения происходят из .

Итак, какой оператор использовать?

Мы можем классифицировать изменения чистых активов или капитала на 2 основные категории :

- Изменения капитала — это все изменения, связанные с введением и возвратом капитала акционерам, например:

- Выпуск новых акций

- Выплата дивидендов акционерам

- Выкуп собственных акций с рынка

Все изменения капитала должны указываться в отчете об изменениях капитала .

Мы можем разделить эту категорию на 2 подкатегории:

и. Изменения, возникающие в результате или связанные с основной деятельностью или основной приносящей доход деятельностью компании, которые отражаются в составе прибыли или убытка. Сюда попадают следующие предметы:

- Выручка от продажи товаров или услуг

- Расходы на реализацию товаров или услуг

- Все прочие доходы и расходы, такие как финансовые, административные, маркетинговые, кадровые и т. Д.

- Прибыль от основной деятельности (продажа основных средств и т. Д.)

Суть в том, что другой стандарт МСФО не разрешает признавать эти изменения непосредственно в капитале.

Все эти изменения отражены в отчете о прибылях и убытках .

ii. Изменения, возникшие в результате другой, неосновной или не приносящей доход деятельности компании, которые не отражаются в составе прибыли или убытка , как требуется или разрешено другим стандартом МСФО .

Вот их список:

- Изменения в приросте стоимости от переоценки основных средств (в соответствии с МСФО (IAS) 16)

- Актуарные прибыли и убытки (в соответствии с МСФО 19)

- Прибыли и убытки от перевода финансовой отчетности зарубежного подразделения

- Эффективная часть прибылей и убытков по инструментам хеджирования при хеджировании денежных потоков

- Прибыли и убытки от переоценки финансовых активов, имеющихся в наличии для продажи (в соответствии с МСФО (IAS) 39)

- Для финансовых обязательств, оцениваемых как оцениваемые по справедливой стоимости через прибыль или убыток: изменения справедливой стоимости, связанные с изменениями кредитного риска обязательства (МСФО (IFRS) 9).

Этот список является весьма исчерпывающим, и я действительно не могу придумать другие предметы, которые потенциально должны принадлежать ему. Все эти изменения отражаются в отчете в составе прочего совокупного дохода.

Выполните следующие 2 шага

Шаг 1. Производительность или изменение капитала?

Если вы не уверены, где находится определенный предмет, подумайте немного:

Это изменение производительности или изменение капитала?

Причина для включения прочего совокупного дохода и его объединения с прибылью или убытком в отчет о совокупном доходе заключалась в том, чтобы провести различие между изменениями капитала и результатов деятельности .

Компания должна четко показать, почему ее чистые активы растут или падают — это связано с изменением капитала? Или это связано с изменением производительности?

Шаг 2: Разрешено другими МСФО для OCI?

И тогда, если это изменение производительности, это из основного действия ? Можем ли мы отразить это непосредственно в составе собственного капитала в составе прочего совокупного дохода — разрешено ли оно каким-либо стандартом МСФО или нет?

Если вы ответите на эти вопросы, я уверен, что вы никогда не попадете в ловушку неправильной отчетности и испортите отдельные компоненты своей финансовой отчетности по МСФО.

Почему процентное увеличение дохода отличается от процентного увеличения продаж? | Малый бизнес

Взаимосвязь между продажами, расходами и чистой прибылью должна быть движущей силой в управлении вашим бизнесом. Если ваш бизнес работает так, как должен, процентное увеличение продаж должно привести к гораздо большему процентному увеличению вашего чистого дохода. Ведение списка контрольных процентов в таблицах прибылей и убытков или просто на стикерах, приклеенных к монитору, поможет вам управлять своим бизнесом и получать больше прибыли.

Маржа валовой прибыли

Простой отчет о прибылях и убытках быстро покажет влияние изменения объема продаж на чистую прибыль вашего бизнеса. Расчет маржи валовой прибыли — это первая часть отчета о прибылях и убытках. Валовая прибыль — это сумма ваших продаж за вычетом стоимости проданных вами продуктов. Например, объем продаж вашего бизнеса за месяц составил 10 000 долларов США, а ваша оптовая стоимость этих продуктов составила 4 000 долларов США, в результате чего вы получили валовую прибыль в размере 6000 долларов США. Отслеживание процента валовой прибыли — в данном случае 60 процентов — поможет вам проанализировать влияние изменения объемов продаж.

Чистая прибыль

В отчете о прибылях и убытках расходы вашего бизнеса вычитаются из валовой прибыли. Расходы включают такие статьи, как аренда, страхование, коммунальные услуги, а также заработная плата и льготы сотрудников. После оплаты расходов у вас остается чистая прибыль для вашего бизнеса. В этом примере бизнеса ежемесячные расходы составляют 5000 долларов, в результате чего чистая прибыль или чистый доход составляют 1000 долларов из 6000 долларов валовой прибыли.

Эффект постоянных расходов

Многие из расходов вашего бизнеса будут фиксированными и не изменятся, даже если ваши продажи увеличатся или уменьшатся.После того, как вы произведете достаточно продаж и вы получите валовую прибыль, чтобы покрыть расходы, валовая прибыль от дополнительных продаж в основном будет приходиться на чистую прибыль. По мере увеличения продаж чистая прибыль должна увеличиваться более быстрыми темпами. Рассмотрим увеличение продаж на 1000 долларов для данного примера бизнеса с фиксированными затратами на уровне 4000 долларов. 10-процентное увеличение продаж приводит к увеличению валовой прибыли на 600 долларов, которая полностью падает до увеличения чистой прибыли до 1600 долларов, или 60-процентного увеличения при 10-процентном увеличении продаж.

Анализ чистой прибыли

Поскольку значительная часть расходов, которые ваш бизнес должен оплачивать, является фиксированной, увеличение продаж должно давать больший процентный прирост чистой прибыли по сравнению с процентным увеличением продаж. В лучшем случае расходы не увеличиваются по мере роста продаж, и вся увеличенная валовая прибыль превращается в чистую прибыль. Если вы увеличиваете продажи и ваша чистая прибыль не увеличивается на больший процент, чем рост продаж, вам необходимо проанализировать расходы вашего бизнеса и найти способы контролировать эти расходы, чтобы вы получили больше прибыли, когда продажи вашего бизнеса увеличатся. .

Как рассчитать прибыль или убыток в отчете о прибылях и убытках

Эта функция требует, чтобы JavaScript был переведен с на .

Расчет бухгалтерской прибыли или убытка должен производиться всеми предприятиями любого размера, от небольшого индивидуального блоггера до крупных предприятий и корпораций. Зачем?

Он показывает, приносит ли бизнес деньги или теряет деньги ..

.. это вроде важно!

Отчет о прибылях и убытках также известен как отчет о прибылях и убытках — они означают одно и то же и содержат одну и ту же информацию, но формулировка различается в зависимости от того, в какой части мира вы находитесь.

Отчет о прибылях и убытках | Отчет о прибылях и убытках — это , самых важных и основных отчетов, которые должен составлять любой бизнес, и это не очень сложно сделать.

Как рассчитать прибыль по счету

Бизнес не может показывать прибыль одновременно с убытком. Это может быть только одно или другое.

Для расчета бухгалтерской прибыли или убытка вам необходимо:

- сложить все ваши доходы за месяц

- сложить все ваши расходы за месяц

- рассчитать разницу, вычтя общие расходы из общего дохода

- и полученный результат ваша прибыль или убыток

См. эти примеры:

Посмотрите, как убыток отображается с отрицательным знаком.Другой способ — показать цифры красным цветом — 25 долларов или в таких скобках (25 долларов).

Какие бывают виды бухгалтерской прибыли?

Бухгалтерская прибыль бывает двух видов. Это:

- Валовая прибыль

- Чистая прибыль

Валовая, если результат вычета стоимости проданных товаров из дохода.

Нетто — это сумма после вычета расходов из валовой прибыли.

Вот быстрый пример, который включает стоимость проданных товаров:

Доходы и расходы

Потеря, связанная с уклонением от уплаты налогов, может показаться привлекательной, но это не так хорошо для финансового благополучия бизнеса.

Доход

Доходы в отчете о прибылях и убытках включают деньги, полученные от:

- от продажи услуг

- от продажи товаров

- или средств от других доходов, таких как проценты, полученные от сбережений в банке

Расходы

Отчет о прибылях и убытках показывает только вычитаемые расходы.

Вычитаемые (накладные) расходы — это те расходы, которые ваш налоговый департамент одобрил использование для уменьшения чистой прибыли.

Сумма налога, которую платит ваш бизнес, рассчитывается на основе чистой прибыли.

Чем выше прибыль, тем выше налог.

Расходы, не подлежащие вычету, не включаются в состав ваших прибылей и убытков.

Вместо этого они отображаются в балансе и включают в себя такие вещи, как:

- погашение кредита

- инвентарь

- налог

- чертежи владельца

- инвестиции

Вот пример отчета о прибылях и убытках, показывающий валовые и чистые убытки

Если отчет показывает валовой убыток, как в приведенном выше примере, это означает, что денег недостаточно для покрытия накладных расходов бизнеса и что могло произойти следующее: —

- Наценка на продажную цену слишком низкая

- Покупателям предоставляется слишком много скидок

- Не все прямые затраты были возложены на покупателя, как они должны были быть

Для устранения этих проблем и экономии средств потребуется проверка имеющихся систем. бизнес от финансового разорения.

Как часто рассчитывать бухгалтерскую прибыль

Отчет о прибылях и убытках | Отчет о прибылях и убытках должен составляться регулярно в течение финансового года для анализа владельцем бизнеса.

Рекомендуется минимум раз в месяц .

Если вы боретесь с этим, поручите составление отчетов специалисту по бухгалтерскому учету, который подготовит отчет и объяснит вам, что происходит с финансовыми показателями вашего бизнеса.

Также обратите внимание, что в этих ежемесячных отчетах не будут отражаться такие расходы, как амортизация основных средств (если вы не используете бухгалтерское программное обеспечение, такое как Xero, которое позволяет обрабатывать вычеты каждый месяц), но их можно оставить для расчета бухгалтером по адресу конец финансового года.

Амортизация вставляется под Чистая прибыль и вычитается, чтобы показать налогооблагаемую прибыль .

Терминология

Вот несколько альтернатив различным используемым терминам: —

Отчет о прибылях и убытках = Отчет о прибылях и убытках

Доход = Выручка

Себестоимость проданных товаров = Себестоимость продаж или прямые затраты

Убыток = Дефицит

Расходы = Накладные расходы

Прибыль = Прибыль

Верх

.

Добавить комментарий