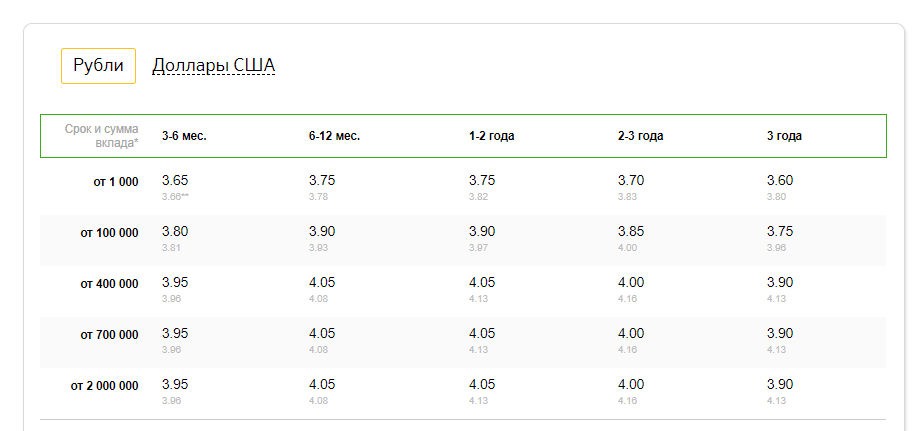

Вклады в Санкт-Петербурге максимальная ставка 8.9% на сегодня 16.09.2021

В современном мире у человека есть широкий выбор направлений для инвестирования сбережений — ценные бумаги, валюта, драгметаллы и др. Однако такие инструменты требуют постоянной работы и наличия соответствующих знаний, иначе вы понесете убытки. В отличие от таких продуктов, вклады в Санкт-Петербурге обеспечивают стабильный доход, прописанный в заключенном договоре.

Прежде чем оформить

Главное — ответственно подойти к выбору. Вы должны досконально изучить все услуги и проанализировать их, опираясь на личные потребности. Специалисты советуют отобрать несколько вариантов, а затем посетить офисы и пройти консультацию у менеджера. Пусть он представит вам сам актуальные предложения, включая специальные линии — семейные, для детей или пенсионеров. Условия по ним, как правило, гораздо выгоднее. Также стоит попросить сотрудника сделать расчеты по приглянувшимся вам продуктам — так вы легче определитесь.

Далее вам предстоит принять решение по типу депозита — срочный или до востребования. Первый вариант предусматривает подписание контракта на определенный период времени, после окончания которого организация обязана вернуть вам средства вместе с доходной частью. При этом потребитель выбирает способ начисления процентов:

- регулярными платежами;

- по окончании срока соглашения;

- методом капитализации.

Какая самая высокая ставка в Санкт-Петербурге?

Максимальная ставка по вкладам в Санкт-Петербурге- 8.9% годовых на 16.09.2021.

Сколько предложений по вкладам действуют в Санкт-Петербурге?

На сегодня в Санкт-Петербурге действуют 769 предложений.

Третий способ предусматривает прибавление процентов за определенный промежуток к начальному вложению, после чего каждый последующий расчет производится уже на актуальную сумму.

Следует отметить, что срочные счета разделены на два вида — сберегательные и накопительные. Во втором случае клиент может время от времени пополнять вложение небольшими суммами — какого-то ограничения, как правило, не установлено.

Что касается депозита до востребования, то по нему довольно низкая ставка, поскольку потребитель вправе получить средства обратно в любой момент. Такую услугу выбирают те, кому в первую очередь важна сохранность финансов, а не их доходность.

Подводя итоги

Таким образом, вложение — оптимальный инструмент для инвестирования. Для оформления вам нужно прийти в офис, взяв с собой паспорт, подписать договор и внести сумму. Иностранные граждане обязаны представить вид на жительство, а если вы планируете открыть счет на имя другого человека, то список бумаг лучше уточнить заранее у персонала.

Портал с доступными предложениями

На Banki.ru вы найдете актуальные сведения о банковских продуктах. Здесь собрана достоверная информация, которая ежедневно проверяется и обновляется. В разделе акций и спецпредложений наши партнеры размещают действующие бонусные программы и самые выгодные варианты, а в меню рейтингов пользователи оставляют отзывы об организациях. Banki.ru — крупнейший финансовый супермаркет в России. Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру

Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру

Публикация: 09.09.2021

Изменено: 09.09.2021

Ставка зеленеет: почему копить по-прежнему выгоднее в долларах | Статьи

Несмотря на постепенную дедолларизацию российской экономики, из всех иностранных валют выгоднее всего открывать вклады именно в долларах США. Средние ставки по депозитам в американской валюте примерно в пять раз выше, чем условия по вкладам в евро, и составляют 2,08%. Регулятор стремится снизить выгодность валютных депозитов, но они до сих пор востребованы среди населения и занимают около 20% всех привлеченных средств, рассказали «Известиям» банковские аналитики. Проценты по таким вкладам зависят в первую очередь от ставок национальных регуляторов — Федеральной резервной системы США (ФРС) и Европейского центрального банка (ЕЦБ). Эксперты утверждают: дедолларизация — длительный процесс, который построен не на отказе от валютных вкладов, а на повышении эффективности экономики и укреплении рубля.

Эксперты утверждают: дедолларизация — длительный процесс, который построен не на отказе от валютных вкладов, а на повышении эффективности экономики и укреплении рубля.

Доллар против евро

Дедолларизация российской экономики стартовала осенью 2018 года, однако ставки по вкладам в американской валюте по-прежнему не снижаются. Впрочем, ЦБ всё же стремится сделать эти депозиты менее выгодными. Так, уже с 1 июля регулятор повысит нормативы обязательных резервов по вкладам физлиц в валюте на один процентный пункт — до 8%, тогда как обязательные резервы по вкладам в рублях составляют 4,75%. Соответствующее распоряжение опубликовано на сайте регулятора.

Сегодня средняя процентная ставка по долларовым сбережениям на срок от полугода до года составляет 2,08%. Для вкладов в евро она почти в пять раз ниже — 0,42%, следует из статистики на сайте ЦБ. На запрос «Известий», почему складывается такая ситуация, в Банке России ответа не предоставили.

При установлении процентов по вкладам в валюте кредитные организации в первую очередь ориентируются на ставки национальных регуляторов — ФРС США и ЕЦБ, пояснили «Известиям» в банках из топ-30. Так, ставка американского регулятора сейчас составляет 2,5%, а ЕЦБ — 0%.

Так, ставка американского регулятора сейчас составляет 2,5%, а ЕЦБ — 0%.

Фото: РИА Новости/Максим Богодвид

— В Еврозоне вялый экономический рост и низкая инфляция, поэтому ставки на нулевом уровне. В США, наоборот, проценты на протяжении последних полутора лет растут. Сейчас ключевая ставка ФРС уже больше 2%. Этим и обусловлены относительно высокие проценты по депозитам в долларах и низкие — в евро, — рассказал старший экономист банка «Открытие» Максим Петроневич.

При установлении ставок банки отталкиваются и от спроса на валютные кредиты: компаниям требуются займы именно в долларах, поэтому депозиты в этой валюте востребованы кредитными организациями. Это дополнительно стимулирует их устанавливать доходность на сбережения в американской валюте выше, чем на другие денежные единицы.

При этом интерес к рублевым вкладам среди населения намного выше, чем к валютным. Открыть депозит в российской денежной единице можно под 7% годовых. Вслед за снижением ключевой ставки ЦБ проценты по рублевым вкладам будут снижаться, однако они по-прежнему более выгодны, чем депозиты в валюте.

Вслед за снижением ключевой ставки ЦБ проценты по рублевым вкладам будут снижаться, однако они по-прежнему более выгодны, чем депозиты в валюте.

Фото: ИЗВЕСТИЯ/Алексей Майшев

— Максимальная ставка по вкладам в долларах была зафиксирована в 2015 году. Тогда на фоне глобальной коррекции на развивающихся рынках российские банки для поддержания собственной валютной ликвидности были вынуждены повысить ставку по долларовым вкладам. В среднем по рынку в 2015-м она составляла 3,08%, — рассказал «Известиям» директор департамента операций на финансовых рынках банка «Русский стандарт» Максим Тимошенко.

Сейчас на розничном рынке валютные депозиты составляют около 20% всех привлеченных средств, или порядка $93 млрд, рассказала «Известиям» главный экономист Альфа-банка Наталия Орлова. Это достаточно высокий показатель: например, на минимуме долларизации, в конце 2007 года, объем валютных вкладов составлял 13% депозитной базы, пояснила она.

А в чем копить?

В банках опасаются, что ужесточение политики ЦБ в отношении вкладов в иностранных денежных единицах и программа дедолларизации могут подтолкнуть россиян выводить деньги из банковского сектора и хранить их «под подушкой». В условиях санкций такой сценарий выглядит слишком значительным риском для российской банковской системы, считают в финансовых организациях.

Аналогом долларовых депозитов могут стать вклады в других валютах, например, в евро, в швейцарских франках, в британских фунтах и даже в китайских юанях, считает директор Института стратегического анализа ФБК Grant Thornton Игорь Николаев. Но эти валюты не так ликвидны по сравнению с долларом — не во всех отделениях их можно обменять, и это делает такие денежные единицы менее привлекательными для вложений, добавил он.

Фото: ИЗВЕСТИЯ/Александр Казаков

Еще одна альтернатива валютным депозитам — российские и зарубежные облигации. В условиях низкой инфляции это один из самых эффективных способов делать сбережения, считает эксперт.

— Дедолларизация — длительный процесс, который основывается на построении сильной, крупной и эффективной экономики. Недавно юань стал мировой резервной валютой, потому что китайская экономика — одна из ведущих в мире. Именно таков прямой путь к настоящей дедолларизации, — заключил Игорь Николаев.

По его мнению, процесс дедолларизации может приобрести глобальное значение на фоне мировых торговых войн. Европа тоже заинтересована в уменьшении объемов американской валюты во взаимных расчетах, что благоприятно скажется на российской дедолларизации, отметил эксперт.

ЧИТАЙТЕ ТАКЖЕ

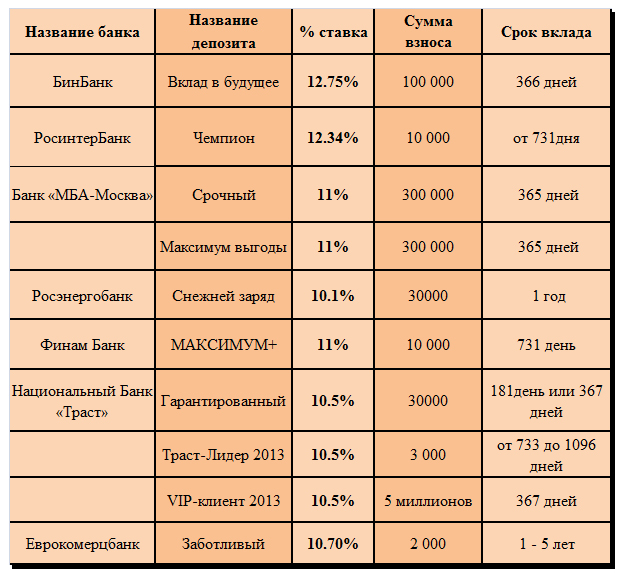

Самые высокие проценты по вкладам: обзор

Самые высокие проценты по вкладам: 6 видов депозитов + 4 варианта целевого назначения инвестирования денег + 5 критериев выбора финансовой структуры.

Каждому разумному человеку свойственно задумываться о своем будущем и пытаться материально обезопасить его.

А с помощью чего проще всего это сделать?

С помощью депозита.

Основная трудность – найти надежный банк, который предлагает самые высокие проценты по вкладам.

Это не такая уж и непосильная задача, если учесть количество отечественных и зарубежных финансовых учреждений, работающих в каждом городе.

Просто нужно не лениться и изучить максимум предложений, чтобы выбрать наиболее привлекательный и прибыльный вариант.

А всегда ли нужно искать самый высокий процент по вкладу?

Да, безусловно, процент, который вам предлагают за размещение денег, важен, ведь чем больше %, тем больше вы заработаете по итогу.

Но обращать внимание лишь на %, игнорируя другие показатели, – неправильно.

Вы, как вкладчик, должны обращать внимание также на вид вклада и его целевое назначение.

Виды вкладов с высокими процентами

Придя в банк, чтобы инвестировать деньги, многие люди даже и не догадываются, что существует немало видов депозитов.

Не желая разбираться в теме, они выбирают вклад с наибольшим процентом или соглашаются на «заманчивое» предложение менеджера, ведь он – специалист и лучше знает, что кому нужно.

И естественно, редко кто читает договор до конца (много текста, мелкий шрифт), а потом начинаются проблемы: по итогу получается небольшая сумма, банк оставляет за собой право изменять условия договора, вы не можете забрать досрочно свои деньги, даже если они вам очень нужны, и другие.

Не стоит так беспечно относиться к денежному вопросу.

Если вы имеете сумму для вложений, если хотите позаботиться о своем будущем, то изучите тему досконально, чтобы прийти на встречу с менеджером во всеоружии.

Начать самообразование следует с видов вложений.

Виды вкладов с высокими процентами:

С выплатой процентов по окончанию срока договора.

На такой вид вклада обычно соглашаются люди, основная цель которых – краткосрочная инвестиция (не больше полугода).

Например, собирали вы на машину, пошли, приценились в автосалон, а вам говорят, что автомобиль вашей мечты поступит в продажу через 3 месяца.

Ну, чего деньги будут валяться дома?

Несите их в банк и оформляйте краткосрочный накопительный счет.

Проценты, которые вы получите по истечению трех месяцев, истратите на шампанское, чтобы обмыть покупку.

Проценты, которые вы получите по истечению трех месяцев, истратите на шампанское, чтобы обмыть покупку.С ежемесячной выплатой процентов.

Этот вид накопительного счета привлекает людей, которые используют свой депозит как источник постоянного дохода: основная сумма хранится в банке, а проценты переводят вам на карту каждый месяц.

Их вы можете тратить по своему усмотрению.

Естественно, в этом случае, чтобы жить безбедно на проценты, нужно инвестировать крупную сумму.

С возможностью капитализации.

Этот вид депозита позволяет вам получить доход на так называемых сложных процентах, то есть вы получаете прирост капитала не только на тело вклада, но и на %, что насчитываются вам ежемесячно / ежеквартально.

На такое предложение стоит соглашаться лишь в том случае, если банк предлагает вам действительно хорошие % по депозиту и вы хотите инвестировать деньги на длительный срок (в идеале – не меньше трех лет).

С изменяющимися процентными ставками.

Это относительно новый вид вкладов, который финансовые структуры стали предлагать своим клиентам недавно.

Обычно процентную ставку привязывают к изменениям каких-то финансовых величин, например, валютного курса.

Этот метод инвестирования подходит лишь людям, которые отлично ориентируются в вопросах экономики и финансов, потому что банк сделает все, чтобы заключить договор с выгодой для себя.

С авансовой выплатой процентной ставки.

Например, вам срочно понадобились деньги.

Средства-то у вас есть, но вы собираете их на крупную и важную покупку, поэтому имеющийся денежный запас неприкосновенен.

Если покупать то, что вам нужно, вы собрались не сейчас, а, например, через полгода, то сделайте вклад с авансовой выплатой %.

Конечно, ставки в этом случае будут не так высоки, как при других вариантах, но подобная стратегия выручает, когда срочно нужны деньги.

С возможностью пополнения и/или снятия.

Эти вклады – некая смесь депозита и расчетного (текущего) счета.

На него стоит соглашаться людям, которые имеют высокий доход и доверяют конкретной финансовой организации настолько, что готовы инвестировать в нее все свои деньги.

Целевое назначение вкладов с высокими процентами

С видами вкладов определись, но стоит также понимать, для чего именно вы хотите открыть накопительный счет, какие финансовые цели перед собой ставите.

Это тоже повлияет на ваш выбор.

Целевое назначение вкладов с высокими процентами:

Временное хранилище для денег.

То есть банковская организация – некий сейф, который обязуется сохранить ваши деньги на определенный срок (обычно, это небольшой срок: 3 – 6 месяцев).

Накопительный инструмент.

Вы постановили, что за год соберете деньги на покупку автомобиля.

С этой целью вы откладываете половину заработной платы ежемесячно.

Оформите накопительный счет с возможностью пополнения.

Так и деньги ваши будут в сохранности, и сумма увеличится за счет прироста %.

Инвестиционный инструмент.

Вы заботитесь о своем будущем, поэтому решили инвестировать имеющуюся у вас сумму в депозит.

В этом случае лучше выбирать долгосрочный вклад с капитализацией %.

Он даст вам возможность заработать больше, чем обычный.

Источник пассивного дохода.

Людям, которые хотят сохранить основную сумму на будущее, но не против тратить накопившиеся проценты, стоит выбрать депозит с авансовой или ежемесячной выплатой %.

Для этой цели банковский сотрудник выдаст вам пластиковую карту, которой вы сможете расплачиваться, а средства обналичивать через терминал или кассу.

Самый высокий процент по вкладам и надежность банка

Допустим, вы уже определись с финансовыми целями, которые ставите перед собой, и выбрали вид депозита.

Теперь важно найти банк, которому можно доверить свои средства и который предложит самый высокий процент по вкладам.

На что обращать внимание при избрании банка для вклада?

Избрание банка для создания накопительного счета – важный и ответственный шаг.

Чтобы принять правильное решение, нужно оценить финансовую организацию не по одному, а сразу по нескольким меркам.

Мерила выбора банка для оформления вклада:

Надежность учреждения.

Ежегодно финансовые порталы при поддержке экспертов, в том числе – и государственных, составляют рейтинг наиболее надежных банков.

Обязательно ознакомьтесь с этим рейтингом и выбирайте финансовое учреждение из первой десятки списка.

самые надежные банки Украины (2016 год):

самые надежные банки России (2016 год):

самые надежные банки мира (2016 год):

Депозитную программу банка.

Если выбираете банковскую организацию, чтобы открыть накопительный счет, то, естественно, вас должно интересовать:

- какие варианты депозитов он может предложить;

- насколько высокие проценты готов платить;

- выгоден ли для вас договор и не содержит ли он подводных камней и т. д.

Получить нужную информацию вы можете либо на официальном сайте финансового учреждения, либо при личном разговоре с менеджером.

Покрытие рынка.

Не в последнюю очередь вас должно интересовать, есть ли представительства выбранного банка в вашем городе, достаточно ли банкоматов (особенно, если вы открываете вклад с ежемесячной выплатой) и т.д.

Участие банка в государственной программе защиты вкладов и процентное соотношение его капитальных инвестиций.

Это очень важные моменты, которые позволят вам сделать правильный выбор.

Лучше выбирать банковские организации с иностранным капиталом – они считаются более надежными, чем отечественные.

При этом не стоит доверять финансовому учреждению, которое не участвует в государственной программе защиты вкладов, какие бы высокие проценты вам не предлагали.

Отзывы других клиентов.

Ознакомившись с ними, вы узнаете:

- удобен ли онлайн-банкинг;

- не придется ли слишком долго торчать в очередях;

- вежливы ли кассиры и менеджеры и т. д.

д.

д.В принципе, эта информация второстепенна, вас больше должна интересовать надежность банка и % по вкладу, но, согласитесь, всегда приятно быть клиентом учреждения с безупречным сервисом.

Как насчитываются самые высокие проценты по вкладам?

Банковскими организациями управляют неглупые люди, которые, прежде всего, заботятся о своем доходе, а затем уж о сохранении и приумножении денег своих клиентов.

Вы должны это понимать и не питать больших иллюзий в отношении банкиров.

Снимите розовые очки, прежде чем оформлять вклад – это поможет вам найти наиболее привлекательный вариант.

Каждый из работающих банков не случайно предлагает такое обилие депозитов. Их цель – сбить вас с толку и заключить договор с выгодой для себя.

Национальные банки РФ и Украины вроде бы и должны стоять на защите прав вкладчиков коммерческих финансовых учреждений, но делают они это не слишком успешно.

И все же вы должны знать, что согласно требованиям:

- Центробанка РФ проценты на вклад начисляются ежедневно;

- Национального банка Украины процентная ставка по депозиту в коммерческом финучреждении не может быть ниже той, что установил Нацбанк.

А вот во всем остальном частные корпорации имеют свободу действий, поэтому могут предлагать как хорошую прибыль по накопительному счету, так и куда менее прибыльные варианты, с капитализацией процентной ставки депозита и без нее, с возможностью прервать договор досрочно и с отсутствием такой возможности.

Уже клиенту предстоит разобраться в том, как начисляются проценты по вкладу и насколько эта ставка будет высокой.

Если вы не можете справиться с этим самостоятельно, можно обратиться за помощью к консультанту или найти нужную вам информацию на одном из многочисленных финансовых порталов.

Выбор лучших порталов предлагает вот этот сайт http://www.bravica.com/ru/prime/finance.htm.

В каком банке самые высокие проценты по вкладам: обзор российских и украинских финучреждений

Большинство вкладчиков оформляют депозит либо в отечественных банках, либо в иностранных, но тех, что работают в их стране и имеют лицензию Центробанка РФ или Нацбанка Украины.

И это правильно, если у вас не так много денег для инвестирования, вы плохо разбираетесь в вопросах мировых финансов и экономики, не имеете возможности обратиться за профессиональной помощью и редко выезжаете за границу.

И в своей стране можно найти надежный банк с привлекательными предложениями по накопительным счетам.

В каком банке Украины самый высокий процент по вкладам?

2016 год был не лучшим годом для банковской системы Украины: многие финансовые учреждения закрылись, вкладчики, опасаясь потерять свои деньги, ликвидировали депозиты.

Те банки, что уцелели, стали привлекать вкладчиков достаточно высокими процентами (особенно это касается гривневых вложений) и разнообразными бонусами.

Самые привлекательные варианты (до 24% годовых) в 2016 году предлагал «Платинум Банк».

А вот минимальную процентную ставку (чуть больше 10%) получали вкладчики «Райффайзен Банка Аваля», когда оформляли накопительный счет «Классический».

Рейтинг банков, что предлагают самые высокие проценты выглядит так:

Что касается долларовых накопительных счетов, то в этом случае процентные ставки не слишком высокие.

Наиболее щедрый − по-прежнему «Платинум Банк».

Его руководители предлагают оформить счет сроком на 1 год под 10,5%.

А вот минимальная ставка по долларовым инвестициям среди украинских банков была на уровне 0,15%.

Банки Украины, что предлагают наиболее высокий процент за вклады в долларах (от 10,5 – 7%) – это:

В каком банке России самый высокий процент по вкладу?

Банки России менее щедры, чем их коллеги из Украины.

При открытии рублевого вклада клиенты могут рассчитывать максимум на 10%, а вот проценты по долларовым депозитам и вовсе мизерные (чуть больше 1%).

Пятерка наиболее выгодных предложений по рублевым вложениям в российских финансовых учреждениях будет выглядеть так:

Долларовые вклады с наиболее высокими процентами предлагают вот такие банки России:

Если вас интересует вложение в наиболее надежном российском финансовом учреждении «Сбербанке», то наибольшую выгоду вы можете получить по рублевому депозиту «Добрый год», который оформляется сроком на 3 месяца.

Наиболее выгодный вклад в долларах – «Сохраняй онлайн», поскольку процентная ставка здесь – 1,25%.

Больше информации можно найти на официальной странице «Сбербанка»: http://data.sberbank.ru/moscow/ru/person/contributions/?base=beta.

Как выбрать надежный банк с высокими процентами по вкладам, рассказано в видео:

Если вы хотите найти самые высокие проценты по вкладам, то придется провести сравнительный анализ банковских предложений своей страны и выбрать оптимальный для себя вариант.

Есть Телеграм? Тогда подписывайтесь на самые полезные каналы:

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту

банки, интернет-проекты и другие способы

Инвестирование денежных средств — сложный и многогранный вопрос, требующий тщательного анализа и подготовки. Современный рынок предлагает множество вариантов вложения капитала, однако, далеко не все из них являются выгодными и надёжными.

Современный рынок предлагает множество вариантов вложения капитала, однако, далеко не все из них являются выгодными и надёжными.

И только проанализировав все возможные варианты, изучив предложения и реальные отзывы, можно найти то, что подойдёт конкретному инвестору и будет стабильно приносить ожидаемый доход.

Но рынок в нашей стране динамичен и изменчив. Многие считают, что именно недостаток стабильности — основная причина недоверия граждан к долгосрочным инвестиционным проектам. Поэтому вопрос инвестиций с ежемесячным, а иногда и ежедневным доходом наиболее актуален в современных экономических условиях.

Основы инвестирования. Чего опасаться при выборе организации?

Возможность получения ежедневного дохода — довольно привлекательная перспектива, в особенности, если такой доход реально начисляется на счёт инвестора.

Многие сомнительные организации используют уловку, говоря о ежедневном доходе, понимая под ним начисление процентов за каждый день оговоренного периода, не давая возможности реального получения таких средств каждый день. То есть, они просто разделяют ежемесячный доход на количество дней в месяце и говорят инвестору о его ежедневном доходе на определённую сумму, тогда как условия договора или оферты содержат совершенно другие сведения.

То есть, они просто разделяют ежемесячный доход на количество дней в месяце и говорят инвестору о его ежедневном доходе на определённую сумму, тогда как условия договора или оферты содержат совершенно другие сведения.

Однако, к вопросу инвестирования средств с ежедневным доходом стоит подходить с ещё большей осторожностью, чем обычно. Многие мошенники используют громкие лозунги для привлечения денежных средств, обещая высокие проценты и ежедневные выплаты.

Важно уметь анализировать информацию, для чего потребуется:

- Узнать как можно больше информации об организации, которая предлагает вложение.

- Внимательно ознакомиться с договором или офертой, вычитать каждый пункт, по возможности проконсультироваться с юристом и экономистом.

- Узнать информацию о механизме «работы» денег: куда будут вкладываться далее, на что будут потрачены, чем обусловлен доход и почему он составляет именно такую сумму.

В любом случае, доходность должна быть обоснована. Если организация, предлагающая вложить средства в какой-то проект, не может объяснить механизм дальнейшей работы, то стоит избегать сотрудничества с ней. Кроме того, все сведения, сказанные представителем организации, должна быть тщательно проанализированы и проверены.

Если организация, предлагающая вложить средства в какой-то проект, не может объяснить механизм дальнейшей работы, то стоит избегать сотрудничества с ней. Кроме того, все сведения, сказанные представителем организации, должна быть тщательно проанализированы и проверены.

Если есть возможность вложить сначала небольшую сумму средств — лучше поступить именно так. Это позволит проверить добросовестность организации и оценить возможные риски и перспективы.

Основные направления краткосрочного инвестирования

Многие считают, что лучший вариант вложения — это именно долгосрочные проекты. Стоит признать, что в этом утверждении есть доля правды — долгосрочные инвестиции, такие как вложение средств в недвижимость, проверенные временем ценные бумаги и развитие проверенного варианта собственного бизнеса будут более надёжны. Большая часть краткосрочных инвестиций несут определённый риск.

С другой стороны, никто не заставляет вкладывать собственные средства в один единственный проект. Напротив, если есть возможность распределить вложения по разным направлениям, то стоит именно так и сделать. Прогорит один — останутся остальные. Логика проста и понятна.

Напротив, если есть возможность распределить вложения по разным направлениям, то стоит именно так и сделать. Прогорит один — останутся остальные. Логика проста и понятна.

Какие же направления краткосрочного инвестирования наиболее популярны? Вот основные варианты:

- Различные биржи (ценные бумаги, валюта, драгоценные металлы).

- Бинарные опционы.

- Инвестирование в интернет-проекты.

- Инвестирование в МФО.

- Банковские вклады.

Доходность указанных проектов совершенно разная, ровно как и надежность. Однако, каждый из таких способов необходимо рассмотреть подробнее.

Биржи. Надёжность и выгода

Торговля на биржах, будь то валюта, ценные бумаги, ресурсы или металлы, может в реальности принести инвестору значительный доход. Главная особенность таких инвестиций — это возможность получения ежедневного дохода. Однако, риски довольно высоки. Для выгодной работы необходимо обладать определёнными навыками, разбираться в тематике и уметь анализировать рынок, искать выгодные направления.

Важно! Если инвестор не разбирается в тонкостях биржевой торговли и не обладает нужным чутьём, существует возможность привлечения специальных лиц и организаций, то есть брокеров, которые будут выполнять работу за инвестора. Конечно, их работа также стоит денег, но, подобрав правильного брокера, можно с лихвой окупить свои затраты.

Главное, что стоит помнить — какими бы не были навыки инвестора, каким бы профессиональным не был брокер, торговля на бирже — это всегда риск. Рынок непредсказуем, поэтому предугадать его динамику на 100% невозможно.

Бинарные опционы. Реальная возможность или обман?

Бинарные опционы — это покупка каких-либо котировок в упрощённой форме, то есть посредством полностью автоматизированного электронного сервиса.

Споры по поводу данного способа не утихают и по сей день. Однако, есть существенный минус данного способа заработка — ещё не сформировался класс брокеров, профессионально работающих именно в данной сфере, поэтому велико предложение от недобросовестных «профессионалов». Желающим заработать данным способом рекомендуется самостоятельно изучать рынок и механизмы торговли.

Желающим заработать данным способом рекомендуется самостоятельно изучать рынок и механизмы торговли.

Вложение в интернет-проекты. Актуальность и перспектива

Инвестирование денег в интернет-проекты актуально и по сей день. Однако, в данном случае не приходится говорить о ежедневной прибыли. Как правило, такие проекты более долгосрочны. Однако, они могут принести серьёзные доходы при грамотном подходе. Но и риски довольно высоки. Многие идеи не окупаются вовсе, хотя изначально могут казаться довольно перспективными.

Ещё один современный способ вложить средства, который косвенно можно отнести в этот пункт — это инвестиции в приложения для Android и iOS. На сегодняшний день эти платформы являются наиболее перспективными и в ближайшее время таковыми и останутся. Однако, инвестиции в проекты для данных операционных систем также достаточно рискованны, всё зависит от конкретного проекта.

Банки и МФО. Проверенный метод, требующий тщательного подхода

Естественно, вклад в банк — это надёжно. Есть и страховка от государства (до определённой суммы), и возможность анализа условий при огромной количестве информации. Однако, банковские проценты в данном случае не всегда покрывают даже инфляцию. Например, на данный момент Сбербанк предлагает ставку по рублёвым вкладам от 6 до процентов в год. Да, есть возможность досрочного снятия процентов, но по таким типам вкладов доходность будет ещё ниже. Однако, многие банки, включая «Сбербанк» предлагают вклады с ежедневным накоплением процентов.

Есть и страховка от государства (до определённой суммы), и возможность анализа условий при огромной количестве информации. Однако, банковские проценты в данном случае не всегда покрывают даже инфляцию. Например, на данный момент Сбербанк предлагает ставку по рублёвым вкладам от 6 до процентов в год. Да, есть возможность досрочного снятия процентов, но по таким типам вкладов доходность будет ещё ниже. Однако, многие банки, включая «Сбербанк» предлагают вклады с ежедневным накоплением процентов.

Интересный момент. Более выгодным будет заработок через ПИФы, которые вкладывают средства в деятельность банков. Такие фонды могут также инвестировать в банковское золото и иные программы, так или иначе связанные с банковской деятельностью. Если подобрать проверенный ПИФ, то можно получить приемлемый и стабильный доход.

Вклад средств в МФО может быть более выгодным шагом, однако, и более рискованным. Многие обещают существенные проценты, начисляемые иногда и ежедневно. Однако, стоит осторожно выбирать организацию, так как МФО закрываются постоянно.

Однако, стоит осторожно выбирать организацию, так как МФО закрываются постоянно.

Ежедневный доход посредством интернета

Современный рынок может предложить несколько вариантов дохода посредством инвестирования через интернет, не считая разработку сайтов и приложений. К ним относят:

- Форекс. По сути, это та же биржа, только существующая в сети интернет. Торговля на ней осуществляется по тем же принципам — нужно купить и вовремя продать. Соответственно, необходимы навыки, которые позволят сделать это как можно выгоднее.

- Криптовалюты и биткоины, что представляют из себя, по сути, платёжное средство, выпущенное не государством, а сторонней организацией. Они успешно продаются на биржах, а некоторые платёжные системы уже вводят подобные кошельки для расчётов.

- Электронный валютообменник. Суть заключается в переводе валюты с одной системы в другую. Заработок осуществляется на разнице курсов. Однако, такой подход потребует много времени.

- Кредитование Webmoney. Всем известная платёжная система имеет одну особенность — возможность подобия кредитов между пользователями. Процент и сроки могут быть разными, но риск невозврата также высок.

Важная особенность этих способов — возможность заработка в довольно короткий срок. Однако, объём прибыли, как правило, зависит от инвестора — от его умений, чутья и навыков.

Любые краткосрочные инвестиции — это риски. Если инвестор желает обезопасить себя и гарантированно получить выгоду, то ему стоит устремить свой взгляд в сторону коммерческой и некоммерческой недвижимости, долгосрочных вкладов и иных перспективных способов заработка. Однако, если его интересует быстрая выгода, то нужно быть готовым к трудной работе. Только путём тщательного анализа и совершенствования собственных навыков можно найти выгодные способы заработка, которые окупят себя в кратчайшие сроки.

Что посмотреть на видео

Большинство видео о ежедневном доходе — это приглашения принять участие в пирамидах. Видео, приведенное ниже, относится к разряду заслуживающих внимания и рассказывает об одном из популярнейших способов обернуть средства за короткий срок — бинарных опционах.

Видео, приведенное ниже, относится к разряду заслуживающих внимания и рассказывает об одном из популярнейших способов обернуть средства за короткий срок — бинарных опционах.

Срочно нужны деньги? Возьми их в проверенных компаниях на льготных услоивиях:

7 лучших мест для сбережений: руководство и обзор

Деньги, которые считаются сбережениями, часто вкладываются на счет, приносящий проценты, где риск потери депозита очень низок. Хотя вы можете получить больший доход от инвестиций с более высоким риском, таких как акции, идея сбережений состоит в том, чтобы позволить деньгам расти медленно с минимальным риском или без него. Онлайн-банкинг расширил разнообразие и доступность сберегательных счетов. Вот некоторые из различных типов счетов, чтобы вы могли максимально использовать свои сбережения.

Ключевые выводы

- Если вы не получаете процентов по своим сбережениям, со временем ваши сбережения будут стоить меньше из-за инфляции.

- Есть несколько различных типов счетов, из которых вы можете выбрать для своих сбережений.

- Сравните ставки перед открытием счета, чтобы максимально увеличить свои сбережения.

Сберегательные счета

Банки и кредитные союзы (кооперативное финансовое учреждение, которое создается, принадлежит и управляется его членами — часто сотрудниками определенной компании или членами торговой или трудовой ассоциации) предлагают сберегательные счета.Деньги на сберегательном счете застрахованы Федеральной корпорацией страхования вкладов (FDIC) в пределах определенных лимитов. К сберегательным счетам могут применяться ограничения; например, плата за обслуживание может взиматься, если количество транзакций в месяц превышает разрешенное.

Деньги со сберегательного счета обычно нельзя снять путем выписки чеков, а иногда и в банкомате. Процентные ставки по сберегательным счетам обычно низкие; однако онлайн-банкинг действительно предоставляет сберегательные счета с несколько более высокой доходностью.

Высокодоходные сберегательные счета

Высокодоходные сберегательные счета — это тип сберегательных счетов с защитой FDIC, которые приносят более высокую процентную ставку, чем стандартный сберегательный счет. Причина того, что он зарабатывает больше денег, заключается в том, что обычно требуется больший начальный депозит, а доступ к счету ограничен. Многие банки предлагают этот тип счета уважаемым клиентам, у которых уже есть другие счета в банке. Доступны высокодоходные банковские счета онлайн, но вам нужно будет настроить переводы из другого банка для внесения или снятия средств в онлайн-банке.Стоит научиться находить и открывать эти счета. И не забудьте присмотреться к лучшим высокодоходным сберегательным счетам, чтобы максимально увеличить свои сбережения.

Депозитные сертификаты (CD)

Депозитные сертификаты (CD) доступны в большинстве банков и кредитных союзов. Как и сберегательные счета, компакт-диски застрахованы FDIC, но обычно они предлагают более высокую процентную ставку, особенно с более крупными и более длинными депозитами. Загвоздка с компакт-диском состоит в том, что вам придется хранить деньги на компакт-диске в течение определенного времени; в противном случае будет наложен штраф, например потеря трехмесячного процента.

Загвоздка с компакт-диском состоит в том, что вам придется хранить деньги на компакт-диске в течение определенного времени; в противном случае будет наложен штраф, например потеря трехмесячного процента.

Популярные сроки погашения CD составляют шесть месяцев, один год и пять лет. Любые заработанные проценты могут быть добавлены к CD, если и когда CD созреет и будет продлен. Лестница компакт-дисков позволяет вам колебаться в размерах ваших инвестиций и получать выгоду от более высоких процентных ставок. Как и в случае со сберегательными счетами, выбирайте компакт-диски по самым выгодным ценам.

Фонды денежного рынка

Паевой инвестиционный фонд денежного рынка — это тип паевого инвестиционного фонда, который инвестирует только в ценные бумаги с низким уровнем риска. В результате фонды денежного рынка считаются одним из типов фондов с наименьшим риском.Фонды денежного рынка обычно приносят доход, аналогичный краткосрочным процентным ставкам. Фонды денежного рынка не застрахованы FDIC и регулируются Законом об инвестиционных компаниях Комиссии по ценным бумагам и биржам (SEC) 1940 года.

Паевые инвестиционные фонды, брокерские фирмы и многие банки предлагают фонды денежного рынка. Процентные ставки не гарантированы, поэтому небольшое исследование может помочь найти фонд денежного рынка, который имеет хорошую историю.

Депозитные счета денежного рынка

Депозитные счета денежного рынка предлагаются банками и обычно требуют минимального начального депозита и остатка с ограниченным количеством ежемесячных транзакций.В отличие от фондов денежного рынка, депозитные счета денежного рынка застрахованы FDIC. Штрафы могут быть начислены, если не поддерживается требуемый минимальный баланс или превышено максимальное количество ежемесячных транзакций. Счета обычно предлагают более низкие процентные ставки, чем депозитные сертификаты, но наличные деньги более доступны.

Казначейские векселя и векселя

Государственные векселя или банкноты США, часто называемые казначейскими обязательствами, полностью обеспечены доверием и кредитоспособностью США. S. правительство, что делает их одними из самых безопасных вложений в мире. Казначейские облигации освобождены от государственных и местных налогов и доступны с разным сроком погашения. Купюры продаются со скидкой; когда срок погашения векселя наступит, он будет стоить своей полной номинальной стоимости. Разница между покупной ценой и номинальной стоимостью составляет проценты. Например, банкнота в 1000 долларов может быть куплена за 990 долларов; при наступлении срока погашения он будет стоить полную 1000 долларов.

S. правительство, что делает их одними из самых безопасных вложений в мире. Казначейские облигации освобождены от государственных и местных налогов и доступны с разным сроком погашения. Купюры продаются со скидкой; когда срок погашения векселя наступит, он будет стоить своей полной номинальной стоимости. Разница между покупной ценой и номинальной стоимостью составляет проценты. Например, банкнота в 1000 долларов может быть куплена за 990 долларов; при наступлении срока погашения он будет стоить полную 1000 долларов.

С другой стороны, казначейские векселя выпускаются со сроком погашения два, три, пять, семь и 10 лет и приносят фиксированную процентную ставку каждые шесть месяцев.Помимо процентов, казначейские облигации, приобретенные с дисконтом, могут быть обналичены по номинальной стоимости на момент погашения. И казначейские векселя, и векселя доступны при минимальной покупке на сумму 100 долларов США.

Облигации

Облигация — это долговая инвестиция с низким уровнем риска, похожая на долговую расписку, которая выпускается компаниями, муниципалитетами, штатами и правительствами для финансирования проектов. Когда вы покупаете облигацию, вы ссужаете деньги одному из этих лиц (известному как эмитент). В обмен на «ссуду» эмитент облигации выплачивает проценты за весь срок действия облигации и возвращает номинальную стоимость облигации при наступлении срока погашения.Облигации выпускаются на определенный период с фиксированной процентной ставкой.

Когда вы покупаете облигацию, вы ссужаете деньги одному из этих лиц (известному как эмитент). В обмен на «ссуду» эмитент облигации выплачивает проценты за весь срок действия облигации и возвращает номинальную стоимость облигации при наступлении срока погашения.Облигации выпускаются на определенный период с фиксированной процентной ставкой.

Каждый из этих типов облигаций предполагает разную степень риска, а также периоды доходности и погашения. Кроме того, могут быть начислены штрафы за досрочное снятие средств, могут потребоваться комиссии и, в зависимости от типа облигации, может возникнуть дополнительный риск, как в случае с корпоративными облигациями, когда компания может обанкротиться.

Итог

Экономия позволяет вам тратить деньги, получая при этом скромную прибыль с низким уровнем риска.Из-за большого разнообразия средств сбережения небольшое исследование может иметь большое значение для определения того, какой из них будет работать для вас больше всего. И, поскольку процентные ставки постоянно меняются, важно хорошо поработать, прежде чем вкладывать деньги на конкретный сберегательный счет, чтобы вы могли максимально использовать свои сбережения.

И, поскольку процентные ставки постоянно меняются, важно хорошо поработать, прежде чем вкладывать деньги на конкретный сберегательный счет, чтобы вы могли максимально использовать свои сбережения.

стратегий для банков по получению прибыли в экономике с низкими процентными ставками | Малый бизнес

Экономика с низкими процентными ставками может быть сложной задачей для банковского сектора.В конце концов, если банки получают прибыль, ссужая деньги, и они не могут взимать столько же за деньги, которые они ссужают, труднее поддерживать тот же уровень прибыльности. Тем не менее, рынки с низкими процентными ставками по-прежнему предоставляют банкам возможности для очень хороших результатов. Эти стратегии открыты как для небольших сообществ, так и для коммерческих банков, а также для крупнейших организаций.

Комиссионные доходы

Вместо того, чтобы зарабатывать деньги, занимая и ссужая деньги, банки могут использовать комиссионные для увеличения прибыли.Например, банки могут взимать комиссию за овердрафт, когда клиенты пытаются снять со своих счетов деньги, которых у них нет. Одна комиссия за овердрафт в размере 35 долларов в год приносит такой же доход, как и выдача кредита в размере 1000 долларов под 3,5 процента в год. Банки также могут взимать плату за использование банкоматов, плату за обслуживание счета, плату за копирование выписок и практически все, что они могут себе представить.

Одна комиссия за овердрафт в размере 35 долларов в год приносит такой же доход, как и выдача кредита в размере 1000 долларов под 3,5 процента в год. Банки также могут взимать плату за использование банкоматов, плату за обслуживание счета, плату за копирование выписок и практически все, что они могут себе представить.

Возникновение и оборот

Еще один вариант для банков — это постоянно рециркулировать свои деньги, например, на ипотечном рынке.Вместо того, чтобы предоставлять традиционную 30-летнюю ипотечную ссуду и ограничивать свои доходы на длительный период времени, банки могут выдавать и продавать ссуды. Когда банк предоставляет ссуду, он вкладывает часть своего капитала в ссуду по низкой процентной ставке. Однако банк может продать эту ссуду инвестору и, надеюсь, получить прибыль от продажи. Затем у банка есть деньги, которые он может снова ссудить, чтобы он мог продолжать переворачивать средства.

Изменение спреда

Когда ставка, которую может взимать банк, резко падает, это создает для них возможность увеличить свою прибыль, взимая немного больше по сравнению с рынком. Например, если ставка по ипотеке должна повыситься с 8 до 4 процентов, маловероятно, что клиент будет жаловаться или даже заметить, если вместо этого банк снизит свою ставку до 4,25 процента. В конце концов, клиент по-прежнему экономит много денег по сравнению с предыдущими ставками. Это помогает смягчить удар низких ставок и защитить или даже увеличить прибыль банка.

Например, если ставка по ипотеке должна повыситься с 8 до 4 процентов, маловероятно, что клиент будет жаловаться или даже заметить, если вместо этого банк снизит свою ставку до 4,25 процента. В конце концов, клиент по-прежнему экономит много денег по сравнению с предыдущими ставками. Это помогает смягчить удар низких ставок и защитить или даже увеличить прибыль банка.

Ставки не имеют значения

Рынок низких процентных ставок действует в обе стороны. Хотя банки не могут взимать такую плату за ссуды, им также не нужно платить столько за привлечение депозитов.Исторические данные Федеральной резервной системы, сравнивающие основную ставку со ставкой по трехмесячному депозитному сертификату, показывают, что они торгуются в относительно узком диапазоне. В период с 1995 по 2012 год средняя разница между двумя ставками составляла 275 базисных пунктов, а спред варьировался от 212 до 320 базисных пунктов. Когда вы выбираете годы с наибольшим и наименьшим спредами, диапазон сужается до 267–297 базисных пунктов, что составляет чуть более 10 процентов разницы в течение 16 лет из 18-летнего периода.

Для сравнения, в тот же период основная ставка колебалась от 3.25–9,25 процента, а ставки CD колебались от 0,28 до 6,46 процента. Другими словами, при изменении ставок прибыль банка, которая складывается из разницы между ставками по депозитам и кредитам, остается примерно одинаковой.

Ссылки

Писатель Биография

Стив Ландер работает писателем с 1996 года, имея опыт работы в области финансовых услуг, недвижимости и технологий. Его работы публиковались в отраслевых изданиях, таких как «Minnesota Real Estate Journal» и «Minnesota Multi-Housing Association Advocate».»Лендер имеет степень бакалавра политологии Колумбийского университета.

Да, депозиты могут быть прибыльными, если …

Банковское дело было простым. Инвестируйте в основные возможности, такие как отделения, банкоматы и платформы для управления денежными средствами. , недорогие депозиты. Ссужайте деньги с чистой процентной маржей. Добавьте комиссионный доход. Промойте и повторите.

Финансовый кризис изменил эту формулу. Повышение уровня депозитов и слабый рост кредитов вызвали приливную волну ликвидности.В то же время падение процентных ставок и рост комиссий привели к снижению маржи по этим растущим портфелям ликвидности почти до нуля. А влияние Закона Додда-Франка, Базеля III и других нормативных изменений еще больше снизит прибыльность депозитных отношений.

Неудивительно, что некоторые банкиры теперь спрашивают: «Неужели мы вообще хотим депозита?»

Ответ — «да», но с одной важной оговоркой: банки должны быть более разборчивыми при сборе вкладов.

Используя более глубокое понимание поведения клиентов, банки могут создать более прибыльную и стабильную депозитную базу, в то же время структурируя более эффективные денежные портфели, опирающиеся на эту усиленную способность к финансированию.

Есть три действия, которые банки могут предпринять прямо сейчас, чтобы построить более прибыльный депозитный бизнес:

1. Получите более точное представление о сроках депозита. После финансового кризиса казначеи банков, по понятным причинам, предпочли прибегать к ошибкам при инвестировании вкладов. Применяя общие и чрезмерно пессимистические предположения о том, как долго клиенты будут хранить свои деньги на счете, банки сохранили короткие сроки и избегали менее ликвидных и высокодоходных инструментов. Но с ликвидностью на рекордном уровне, много денег остается на столе для банков, которые не понимают эти предположения правильно.

Получите более точное представление о сроках депозита. После финансового кризиса казначеи банков, по понятным причинам, предпочли прибегать к ошибкам при инвестировании вкладов. Применяя общие и чрезмерно пессимистические предположения о том, как долго клиенты будут хранить свои деньги на счете, банки сохранили короткие сроки и избегали менее ликвидных и высокодоходных инструментов. Но с ликвидностью на рекордном уровне, много денег остается на столе для банков, которые не понимают эти предположения правильно.

Расширенная аналитика, основанная на более точной сегментации и потоках на уровне аккаунта, может обеспечить более точное представление. Например, путем более точного измерения истинной основной денежной составляющей депозитных счетов для определенных клиентских сегментов и рынков банки обычно обнаруживают, что большая часть их клиентов вряд ли позволит их депозитным остаткам опуститься ниже минимального базового уровня, необходимого для управления своими клиентами. наличные.

2. Будьте внимательны при ценообразовании. Снижение процентных расходов даже на несколько базисных пунктов может значительно увеличить доход от спреда при текущих процентных ставках.Обсуждая ставки по депозитам с ключевыми клиентами, банки справедливо проявляют гибкость и нацеленность на общую прибыльность отношений. Однако менеджеры по продажам и службы ценообразования часто неверно оценивают чувствительность этих клиентов к ставкам и переплачивают.

Учреждения, использующие продвинутые модели ценообразования на основе эластичности, выявляют различия в чувствительности к ставкам и условиях конкуренции между сегментами клиентов, рынками, профилями использования продуктов и уровнями баланса.

Учет этих различий в эластичности за счет дифференцированных предложений продуктов и согласованных правил ценообразования позволит банку прямо сейчас компенсировать дополнительный спред, при этом позиционируя себя для еще большей прибыли при повышении ставок.

3. Ищите стабильные вклады. Не все депозиты одинаковы. Понимая чувствительность к ставкам клиентов и липкость депозитов, банки могут адаптировать целевые стратегии продуктов и продаж.

Например, тщательная оценка сегмента малого бизнеса может выявить, что непрофильные клиенты очень чувствительны к ставкам и требуют рекламной ставки, чтобы привлечь их, но могут создать более привлекательный профиль при перекрестной продаже определенных продуктов с добавленной стоимостью. . С коммерческой точки зрения находчивые банки открыли нишевые сегменты рынка с очень стабильными вкладчиками, а затем разработали продукты, стратегии ценообразования и продаж, чтобы выиграть на этих рынках.

Чтобы все это произошло, необходимы инвестиции в инструменты и персонал. Кроме того, более эффективная связь сбора депозитов и управления балансом требует устранения разрозненности, отделяющей казначейскую функцию в банке от сфер деятельности. Наконец, более централизованные, но гибкие процессы управления имеют решающее значение для улучшения возможностей ценообразования.

Все это непросто. Но более строгий подход к управлению депозитным портфелем принесет значительную пользу в сложной банковской среде.

Шьям Венкат — руководитель консультационной практики PricewaterhouseCooper в области финансовых услуг в Нью-Йорке. Стивен Бэрд — директор практики в Чикаго.

Финансы 101: Как банки зарабатывают деньги?

Вы когда-нибудь задумывались, почему ваш текущий счет бесплатный? Очевидно, это не потому, что ваш банк проявляет благотворительность. Крупные банки зарабатывают большие деньги. Деньги, которые приводят к непристойным бонусам на Уолл-стрит, о которых мы так часто слышим.Но банки зарабатывают деньги, даже если они не участвуют в транснациональных инвестиционных сделках Уолл-стрит и в хедж-фондах на миллиард долларов. Старомодный «розничный банкинг» (т. Е. Прием вкладов и выдача ссуд) — это самостоятельный бизнес.

Банкам всегда хватает денег на привлечение новых клиентов; некоторые банки предлагают новым вкладчикам бесплатные чеки, денежные бонусы или плееры iPod (и это лишь некоторые из них).

Это потому, что банки не могут зарабатывать деньги, пока у них нет ваших денег.

Сэкономленная копейка — это копейка поста

Помните те дни, когда ING Direct и другие высокодоходные сберегательные счета предлагали процентную ставку 5% и более? Я как сумасшедший клал деньги на эти счета и думал: «Как банки могли так раздавать деньги?»

Все это связано с фундаментальным способом зарабатывания денег банками: банки используют деньги вкладчиков для выдачи ссуд.Сумма процентов, взимаемых банками по ссудам, превышает сумму процентов, которые они выплачивают клиентам, имеющим сберегательные счета, — а разница составляет прибыль банков.

Например: в настоящее время у вас есть чрезвычайный фонд в размере 10 000 долларов на высокодоходном сберегательном счете, который может выплачивать 1,50% годовых. Банк использует эти деньги для пополнения чьего-либо:

- Ипотека под 5,50% годовых

- Студенческий кредит под 6,65% годовых

- Кредитная карта на 16.99% Годовая процентная ставка

Ваш банк мог выплатить вам 150 долларов за год, но он заработал на сотни или тысячи больше процентов по ссудам (что стало возможным благодаря вашим деньгам). Теперь представьте, как этот процесс повторяется с миллионами клиентов банков и с миллиардами долларов.

Сборы, пошлины, сборы

Да, банки зарабатывают большие деньги, взимая с заемщиков проценты, но сборы, которые банки меняют, столь же прибыльны.

- Комиссия за счет. Некоторыми типичными финансовыми продуктами, которые взимают комиссию, являются текущие счета, инвестиционные счета и кредитные карты.Считается, что эти комиссии предназначены для «технического обслуживания», хотя обслуживание этих счетов обходится банкам относительно мало.

- Комиссия за банкомат. Бывают случаи, когда вы не можете найти банкомат своего банка, и вам придется согласиться на другой банкомат, чтобы получить немного наличных. Что ж, это, вероятно, обойдется вам в 3 доллара. Такие ситуации случаются постоянно и просто означают больше денег для банков.

- Штрафные санкции. Банки любят взимать штраф за какие-то неудачи клиентов. Это может быть платеж по кредитной карте, который вы отправили в 17:05.Это может быть чек, выписанный на сумму, которая на один пенни превышает сумму, имеющуюся на вашем текущем счете. Как бы то ни было, рассчитывайте заплатить штраф за просрочку платежа или пресловутую плату за овердрафт в размере от 25 до 40 долларов. Это отстой для клиентов, но банки в восторге.

- Комиссии. У большинства банков есть инвестиционные подразделения, которые часто функционируют как брокерские конторы с полным спектром услуг. Конечно, их комиссионные за совершение сделок выше, чем у большинства дисконтных брокеров.

- Регистрационный взнос. Когда потенциальный заемщик подает заявку на получение ссуды (особенно жилищной ссуды), многие банки взимают комиссию за выдачу ссуды или подачу заявки.И они могут позволить себе включить эту сумму комиссии в основную сумму вашего кредита, что означает, что вы также будете платить проценты по ней! (Так, если ваша комиссия за подачу заявки на получение кредита составляет 100 долларов, и ваш банк применяет ее в виде 30-летней ипотечной ссуды под 5% годовых, вы заплатите 94,40 доллара США в виде процентов только на комиссию в размере 100 долларов).

В последнее время банки сильно страдают из-за повышения процентных ставок и выхода сборов из-под контроля. Предоставление банкам бизнеса может показаться опасным для себя, но, конечно, это все же лучше, чем прятать деньги под матрасом.Однако поймите, как работают банки, и вы будете знать, где искать комиссии и как не набивать карманы банков, выплачивая больше процентов, чем вы зарабатываете.

Об авторе: Саймон недавно закончил колледж, живет в Бруклине. Он пишет для веб-сайта, отслеживающего процентные ставки, и ведет свой блог о личных финансах, Realm of Prosperity.

С Wealthfront

вы можете получать в 25 раз больше процентов по сбережениям. В том, что касается процентных ставок по сберегательным счетам, появился новый лидер.Wealthfront, финтех-компания, предоставляющая автоматизированные варианты инвестирования и финансовое планирование, на этой неделе повысила процентные ставки по своему новому высокодоходному денежному счету до 2,57%.

При средней процентной ставке сберегательного счета по стране 0,10% это означает, что пользователи Wealthfront будут зарабатывать примерно в 25 раз больше на этом типе счета. Тот, кто вкладывает 1000 долларов в Wealthfront, может рассчитывать на прибыль около 25 долларов в год по текущей ставке.

Денежный счет Wealthfront, запущенный в феврале, представляет собой тип брокерского счета, который предлагает страхование Федеральной корпорации по страхованию вкладов (FDIC) на остатки до 1 миллиона долларов.И что самое лучшее? Вам не нужен высокий баланс, чтобы начать зарабатывать 2,57%. Для регистрации требуется всего доллар и никаких комиссий.

Вам также не нужно быть текущим клиентом Wealthfront, чтобы воспользоваться преимуществами учетной записи. Это такой же процесс регистрации, как и для сберегательного счета в Marcus от Goldman Sachs (2,25%) или Ally Bank (2,2% в год), двух популярных онлайн-банков, которые также предлагают ставки выше среднего.

В сообщении в блоге, объявляющем о повышении ставок, Wealthfront сообщает, что уже заработал своим клиентам более 5 миллионов долларов процентов с тех пор, как менее шести месяцев назад был открыт счет наличными.

Мелкий шрифт

Процентные ставки Wealthfront очень высоки, но если у вас много денег, могут быть более выгодные варианты сбережений. Например, Bankrate сообщает, что расположенный в Пенсильвании Susquehanna Community Bank предлагает ставку 2,53% на свой сберегательный счет Eagle Premium Savings, но для получения этой ставки у пользователей должно быть не менее 100 000 долларов на депозит. Однако Wealthfront предлагает самые высокие ставки при балансе от 1 доллара.

Хотя на денежном счете Wealthfront нет скрытых комиссий, полезно знать, как он работает.Для обеспечения страхования FDIC ваши сбережения в Wealthfront фактически хранятся в банках-партнерах, включая East West Bank, Associated Bank, TriState Capital Bank и Citi Bank. Как только ваши деньги поступят в банк-партнер, срабатывает страховка, поэтому вы можете быть уверены, что ваши деньги в безопасности.

Что касается способа зарабатывания денег, Wealthfront берет на себя «небольшую долю» процентов, по словам компании. Это также снижает затраты за счет автоматизации. На денежный счет начисляются проценты ежедневно и появляются в конце каждого месяца.Wealthfront сообщает, что проценты по этому счету увеличиваются ежемесячно.

Наконец, вы, скорее всего, получите налоговую форму при использовании этой учетной записи. По закону проценты, полученные на сберегательных счетах, облагаются налогом. Но вы, возможно, не получали уведомление в прошлом, потому что ваша процентная ставка была настолько низкой.

Компании должны отправить форму 1099-INT для процентов, полученных в течение года, если вы заработали более 10 долларов. Если вы зарабатываете меньше, вы можете не получить форму, но технически вы обязаны сообщать о любых интересах в IRS.

Преимущество высокодоходных сбережений

Интернет-банки, а теперь и финтех-компании, такие как Wealthfront, оставляют традиционные обычные банки в пыли, когда речь идет о процентных ставках, предлагаемых по сберегательным счетам. Тем не менее, многие американцы понятия не имеют.

Полные 62 процента людей, опрошенных WalletHub в прошлом году, не осознавали, что банки, работающие только через Интернет, обычно предлагают более высокие ставки и более низкие комиссии. Согласно анализу DepositAccounts, онлайн-банки предлагают варианты сбережений с процентными ставками, которые в среднем примерно в шесть раз выше, чем в местных банках и кредитных союзах по всей стране.com выполнено в январе.

В зависимости от того, в каком состоянии вы находитесь, разница может быть еще более существенной. Согласно данным DepositAccounts, Оклахома предлагает самый высокий средний процент по сберегательному счету — 0,39%. У обычных банков Арканзаса самый низкий средний показатель: 0,13%.

Как делать банковские операции онлайн

«Люди все еще немного обеспокоены онлайн-банкингом или интернет-банками», — сказал CNBC Make It ранее в этом году Кен Тумин, основатель DepositAccounts.com.

Безопасность и надежность этих банков — одна из проблем, которые волнуют людей, говорит он, а другая, возможно, более распространенная проблема, — насколько у вас есть доступ к своим деньгам.«Это действительно отвращает людей от использования онлайн-банка или использования этих онлайн-сберегательных счетов», — говорит Тумин.

Около двух третей американцев, 65%, считают важным для банка иметь филиал, согласно опросу потребителей цифрового банкинга, проведенному PricewaterhouseCoopers за 2018 год. Это может быть реальным камнем преткновения: каждый четвертый человек говорит, что не открыл бы счет в банке, у которого нет хотя бы одного физического отделения поблизости.

Тем не менее, онлайн-банки предлагают обходные пути. Возможно, вы не сможете разговаривать с кассиром, но с Wealthfront вы можете отправлять вопросы по электронной почте.А Маркус, например, предлагает функцию живого чата, которая связывает вас со специалистом по сбережениям семь дней в неделю. Онлайн-сберегательные счета могут быть отличным вариантом для срочных сбережений, к которым вы не хотите быть легкодоступными.

Чтобы внести деньги, как правило, вы можете настроить прямой перевод из своей зарплаты на сберегательный счет в Интернете или перевести на него деньги с другого банковского счета. Wealthfront сообщает, что если вам нужен доступ к своим деньгам, их перевод на ваш банковский счет может занять от одного до трех дней.Он работает над тем, чтобы текущие клиенты могли переводить деньги между своими денежными и инвестиционными счетами.

Кроме того, Wealthfront заявляет, что рассматривает возможность добавления будущих функций к своему денежному счету, включая доступ к дебетовой карте и банкомату, прямой депозит, оплату счета, чеки и мобильный чековый депозит.

В целом, по словам Тумина, «открытие сберегательного счета в онлайн-банке часто является самым простым и лучшим способом воспользоваться более высокими ставками».

Не пропустите: Лучшие высокодоходные сберегательные счета

Понравилась эта история? Подпишитесь на CNBC Сделайте это на YouTube!

Как банки получают прибыль со сберегательных счетов? — Майк Коуди

Как банки получают прибыль от сберегательных счетов?

Как ваш банк получает прибыль от сберегательных счетов? Вы когда-нибудь задумывались, почему банк выплачивает вам проценты за деньги на вашем сберегательном счете? В конце концов, вы ничего не делали, кроме как положили деньги на счет.Проценты начисляются бесплатно без каких-либо усилий с вашей стороны. Почему они это делают? И, что, возможно, более важно, как банк может позволить себе выплачивать проценты?

Прежде чем ответить на вопрос, почему и как открываются сберегательные счета, важно понять, как банки зарабатывают деньги. Наличие прочной базы вкладов на сберегательных счетах критически важно для того, чтобы банк оставался платежеспособным и прибыльным. Банки используют эти деньги для ссуд заемщикам, которые затем выплачивают проценты по своим кредитам. После оплаты различных расходов банки выплачивают деньги по сберегательным вкладам, чтобы привлечь новых вкладчиков и сохранить тех, которые у них есть.

Разница между деньгами, полученными в качестве процентов по ссудам, любыми операционными расходами, и деньгами, выплаченными в качестве процентов на сберегательные счета, является прибылью для банков. Например, предположим, что вы кладете 1000 фунтов стерлингов на сберегательный счет, на который выплачивается 1% годовых. Выплата процентов за год составляет 10 фунтов стерлингов.

Теперь предположим, что банк ссужает вашу 1000 фунтов стерлингов компании под 5% процентной ставки. Банк получит 50 фунтов стерлингов в виде процентного дохода. Теперь предположим, что у банка есть расходы на 30 фунтов стерлингов на оплату труда сотрудников, имущество, страхование и другие расходы.Остается 20 фунтов стерлингов. Они не платят полную сумму в качестве процентов вкладчикам, потому что им нужно оставить часть в качестве прибыли. Это может означать 10 фунтов стерлингов для вас и 10 фунтов прибыли для банка.

Банки будут повышать или понижать процентные ставки по сберегательным счетам на основании нескольких факторов. Один из них — это сумма процентов, которые они могли взимать с заемщиков. Другой фактор — это основная процентная ставка в стране, в которой находится банк. Наконец, третий фактор — насколько агрессивно банк хотел бы быть в поисках новых владельцев счетов.Если банк захочет ссудить больше, он может повысить процентные ставки по сберегательным счетам, чтобы привлечь большую базу вкладов.

Насколько безопасны банки?

Многие задаются вопросом, безопасны ли их аккаунты. В конце концов, что, если банк ссужает деньги, а заемщик никогда их не возвращает? Разве ваши деньги не могли исчезнуть навсегда?

Наверное, нет. Банки, особенно крупные, диверсифицируют свои риски, кредитуя миллионы заемщиков. Всегда будут заемщики, которые не платят вовремя.Однако банк постарается снизить этот риск, внимательно проанализировав каждую заявку на получение кредита.

В некоторых странах также есть правительственные постановления для защиты вкладчиков в случае банкротства банка. В Великобритании защищено до 85000 фунтов стерлингов на одного человека и банка. Таким образом, если у человека было несколько счетов в нескольких банках, все банковские отношения были бы защищены до этого уровня. Временные высокие остатки на счетах до 1 миллиона фунтов стерлингов и до 6 месяцев также могут претендовать на защиту. Страны Европейского Союза предлагают уровень защиты в размере 100 000 евро для каждого клиента и каждого банка.

Банки могут и конкурируют друг с другом за привлечение новых вкладчиков. Стоит регулярно проверять процентные ставки в конкурирующих банках. Вы можете найти банк, который агрессивно ищет новых клиентов и готов платить ставку выше средней.

Финансовый консультант, знакомый с банковскими системами по всему миру, также может помочь вам найти банк, который предлагает конкурентоспособные процентные ставки и обеспечивает соответствующий уровень безопасности и защиты. Ваш финансовый консультант может работать с вами, чтобы не только выбрать лучшие и наиболее подходящие банки, но мы также располагаем хорошими возможностями для изучения всех других доступных вариантов защиты, роста и максимизации сбережений за пределами, как правило, низкопроцентных банков. учетные записи.

О Майке Коуди

Майк Коуди, эксперт по эмигрантам из Дубая, всегда готов помочь со всем вышеперечисленным и не только.

Майк — отмеченный наградами тренер по денежным переводам и лидер отрасли в финансовом секторе.

Соответствует стандартам Управления по финансовому регулированию и надзору Великобритании (FCA), член Института дипломированного страхования, член Института управления продажами (FISM), член Института директоров (FIoD), а также высококвалифицированный финансовый специалист. Советник, в котором финансовый советник.

Чтобы узнать, как выбрать хорошего финансового консультанта, загрузите наше бесплатное руководство.

Блог, опубликованный Майком Коуди.

Нравится:

Нравится Загрузка …

Связанные

процентный доход — определение, пример и способ вычисления

Что такое процентный доход?

Процентный доход — это сумма, выплачиваемая предприятию за предоставление своих денег в долг или за предоставление возможности другому предприятию использовать свои средства.В более широком смысле процентный доход — это сумма денег инвестора, которую он вкладывает в инвестицию или проект. Очень простой и базовый способ вычисления — это умножение основной суммы на процентную ставку. Процентная ставка Процентная ставка — это сумма, взимаемая кредитором с заемщика за любую форму данного долга, обычно выраженную в процентах от основной суммы долга. применяется, учитывая количество месяцев или лет, на которые ссужаются деньги.

Где представлен процентный доход?

Процентный доход обычно является налогооблагаемым доходом и представляется в отчете о прибылях и убытках. Отчет о прибылях и убытках — это один из основных финансовых отчетов компании, в котором отражены их прибыли и убытки за определенный период времени.Прибыль или по той простой причине, что это доходный счет. Обычно две категории в отчете о прибылях и убытках, а именно «Доходы от операционной деятельности» и «Прочие доходы» указываются отдельно. В таком случае представление процентного дохода во многом будет зависеть от характера основных операций бизнеса.

Если, например, доход от процентов является основным источником средств для компании, то он попадает в категорию «Доход от операционной деятельности». Если это не основной источник дохода, он классифицируется как «Доход от инвестиций» или «Прочий доход».”

Пример процентного дохода

Очень простой пример процентного дохода, который происходит каждый день, — это когда человек кладет деньги на сберегательный счет и решает оставить его нетронутым на несколько месяцев или лет. Деньги не будут сидеть сложа руки на его счете, потому что банк будет использовать их для ссуды заемщикам. Банк будет получать проценты, ссужая деньги, но также будет выплачивать проценты держателям депозитных счетов.

В конце каждого месяца выписка со счета будет отражать проценты, которые банк выплачивает за заимствование денег владельца счета.Важно отметить, что банки используют так называемое «дробное банковское дело». «Фракционное банковское обслуживание» — это банковская система, которая требует, чтобы банки держали только часть депонированных у них денег в качестве резервов. Резервы хранятся в виде остатков на банковском счете в центральном банке или в виде валюты в банке », что означает, что только часть депозитных счетов клиентов может использоваться банком в качестве ссудных средств. Банк должен сохранять определенный уровень — известный как резерв — средств на депозитных счетах.Он не может на законных основаниях выдавать в кредит все средства, внесенные в него клиентами.

Процентный доход и процентный расход

Основное различие между процентным доходом и процентным расходом показано ниже:

- Процентный доход — это деньги, заработанные физическим или юридическим лицом для предоставления своих средств в ссуду, либо путем их размещения. депозитный счет в банке или путем покупки депозитных сертификатов Вызываемый депозитный сертификат отзываемый депозитный сертификат — это срочный вклад, застрахованный FDIC, в банке или других финансовых учреждениях.Компакт-диски с правом отзыва могут быть погашены эмитентом до их фактической даты погашения, в течение определенного периода времени и цены отзыва.

- Процентные расходы , с другой стороны, противоположны процентному доходу. Это стоимость заимствования денег у финансовых учреждений, банков, инвесторов в облигации или других кредиторов. Расходы по процентам производятся для того, чтобы помочь компании финансировать свои операции, такие как покупка дополнительного оборудования, заводов и имущества или приобретение конкурентов или других компаний.

В некоторых случаях предприятия сообщают о процентных расходах и процентных доходах отдельно, в то время как другие объединяют их и маркируют как «Процентный доход — нетто» или «Процентные расходы — нетто».

Процентный доход по сравнению с дивидендным доходом

Процентный доход — это не то же самое, что и дивидендный доход. Первый — это сумма, заработанная за то, что позволяет другому лицу или организации использовать свои средства, а вторая — это сумма, которая поступает из прибыли компании и выплачивается акционерам организации и привилегированным акционерам. Привилегированные акции. Привилегированные акции (привилегированные акции, привилегированные акции). являются классом владения акциями в корпорации, которая имеет приоритетное право на активы компании по сравнению с обыкновенными акциями.Акции старше обыкновенных акций, но более младшие по отношению к долгу, например облигациям.

Как рассчитать процентный доход

Простой процент можно вычислить очень простыми шагами. Давайте посмотрим на процесс ниже:

- Возьмите годовую процентную ставку и преобразуйте процентное значение в десятичное число, просто разделив его на 100. Например, процентная ставка 2%, разделенная на 100, равна 0,02.

- Используйте десятичную цифру и умножьте ее на количество лет, в течение которых деньги взяты взаймы.Например, мы можем умножить 0,02 на 3 года и получить 0,06.

- Умножьте это число на сумму на счете, чтобы завершить расчет. Допустим, основная сумма займа составляет 5000 долларов; умножение цифры на 0,06 даст нам 300 долларов. Таким образом, 300 долларов — это проценты, полученные за деньги, взятые в долг сроком на 3 года.

Заключительное слово

Процентный доход является одним из многих источников дохода для юридических и физических лиц. Просто положить деньги в банк — хороший способ начать получать проценты, хотя процентная ставка для стандартного сберегательного счета не очень высока.

Дополнительные ресурсы

CFI является официальным поставщиком услуг аналитика финансового моделирования и оценки (FMVA) ™. Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере. Запишитесь сегодня! программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжить изучение и развитие своих знаний в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI ниже:

- Годовая процентная ставка (APR) Годовая процентная ставка (APR) Годовая процентная ставка (APR) — это годовая процентная ставка. что физическое лицо должно платить по ссуде или которую они получают на депозитный счет.В конечном итоге, годовая процентная ставка — это простой процентный термин, используемый для выражения числовой суммы, ежегодно выплачиваемой физическим или юридическим лицом за право заимствования денег.

- Калькулятор эффективной годовой процентной ставки Калькулятор эффективной годовой процентной ставкиЭтот калькулятор эффективной годовой процентной ставки поможет вам рассчитать EAR с учетом номинальной процентной ставки и количества периодов начисления сложных процентов. Эффективная годовая ставка (EAR) — это процентная ставка, фактически полученная от инвестиций или выплаченная по ссуде в результате сложения процентов за определенный период времени.It

- Ожидаемая доходность Ожидаемая доходность Ожидаемая доходность инвестиций — это ожидаемое значение распределения вероятностей возможной прибыли, которую они могут предоставить инвесторам. Доходность инвестиций — это неизвестная переменная, у которой разные значения, связанные с разными вероятностями.

- Федеральная корпорация по страхованию вкладов (FDIC) Федеральная корпорация по страхованию вкладов (FDIC) Федеральная корпорация по страхованию вкладов (FDIC) — это государственное учреждение, которое обеспечивает страхование вкладов от банкротства банка.

Добавить комментарий