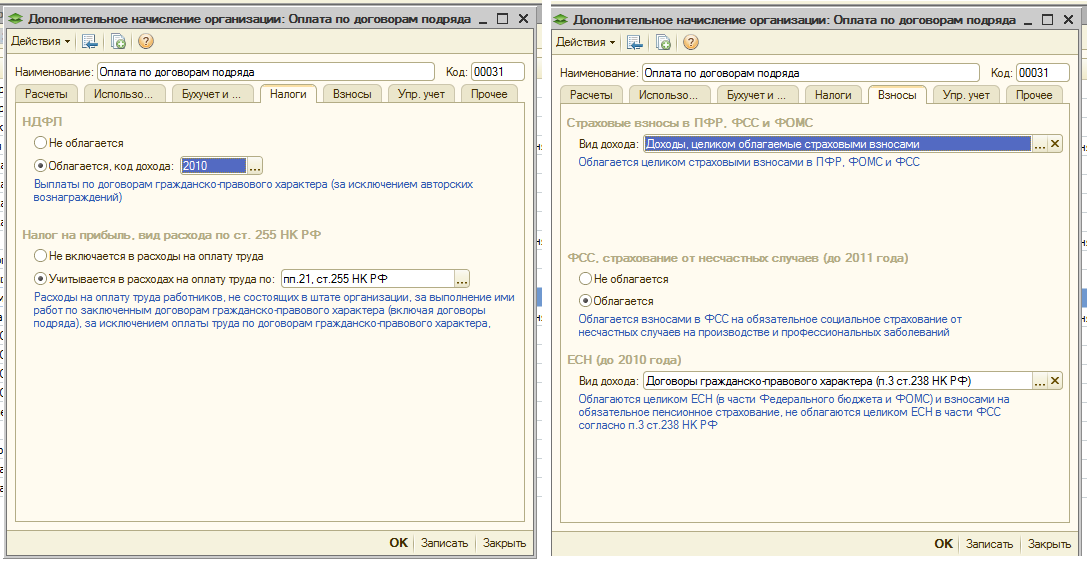

НДФЛ и взносы — СКБ Контур

Какими налогами и страховыми взносами облагаются выплаты по гражданско-правовому договору?

НДФЛ с выплат по гражданско-правовым договорам

Вознаграждение по договору подряда — это доход физлица, который он получает от организации, поэтому он, согласно пп. 6 п. 1 ст. 208 НК РФ, облагается НДФЛ.

Если физлицо не является ИП, то налог с сумм выплачиваемого вознаграждения исчисляется, удерживается и перечисляется организацией (налоговым агентом), выплачивающей это вознаграждение. За невыполнение этого требования в налоговом законодательстве предусмотрена ответственность.

Если организация сотрудничает с ИП, то она не должна удерживать НДФЛ с суммы вознаграждения. В этом случае организация не признается налоговым агентом.

Если ИП работает на общей системе налогообложения, то на основании ст. 227 НК РФ он уплачивает НДФЛ самостоятельно.

ИП на УСН не уплачивает НДФЛ в отношении доходов, полученных от предпринимательской деятельности. Из п. 3 ст. 346.11 следует, что налоги, уплаченные в соответствии с этим спецрежимом, заменяют НДФЛ с доходов, полученных от предпринимательской деятельности.

Из п. 3 ст. 346.11 следует, что налоги, уплаченные в соответствии с этим спецрежимом, заменяют НДФЛ с доходов, полученных от предпринимательской деятельности.

В договоре ГПХ следует указать, что исполнитель является ИП, то есть указать регистрационный номер в преамбуле договора из листа записи ЕГРИП. Тогда у проверяющих не возникнет вопросов о том, почему налог не удержан, а сумма вознаграждения перечислена контрагенту в полном объеме.

Налоговые вычеты

Гл. 23 НК, регулирующая правила исчисления и уплаты НДФЛ, предоставляет возможность налогоплательщикам получить налоговые вычеты. Они бывают разными.

Профессиональный налоговый вычет

Исполнители получающие доходы от выполнения работ или оказания услуг по договорам ГПХ, вправе воспользоваться профессиональным налоговым вычетом в сумме документально подтвержденных расходов. Такое право предусмотрено ст. 221 НК РФ.

То есть физлицо, с которым сотрудничает организация по договору ГПХ, может получить налоговый вычет, подтвердив свои расходы по этому договору. Так, например, можно оформить поездку для исполнения обязательств по договору ГПХ. Ведь в отличие от трудового договора в данном случае не допускается использование терминологии из Трудового кодекса. Следовательно, направить исполнителя в командировку в рамках договора ГПХ нельзя.

Так, например, можно оформить поездку для исполнения обязательств по договору ГПХ. Ведь в отличие от трудового договора в данном случае не допускается использование терминологии из Трудового кодекса. Следовательно, направить исполнителя в командировку в рамках договора ГПХ нельзя.

Все вычеты, предусмотренные гл. 23 НК РФ, предоставляются по заявлению налогоплательщика. Поэтому чтобы воспользоваться правом на профессиональный налоговый вычет, исполнитель должен предоставить налоговому агенту соответствующее заявление и документы, подтверждающие расходы.

Стандартный налоговый вычет

Организация вправе предоставлять исполнителю по гражданско-правовому договору стандартные налоговые вычеты, предусмотренные ст. 218 НК РФ, если его доход облагается НДФЛ по ставке 13 % (п. 3 ст. 210 и п. 1 ст. 224 НК РФ).

Согласно п. 3 ст. 218 НК РФ, стандартные налоговые вычеты предоставляются налогоплательщику:

- одним из налоговых агентов, который является источником выплаты дохода;

- по выбору налогоплательщика;

- на основании письменного заявления и документов, подтверждающих право на вычеты.

По сути, выбор налогоплательщика в данном случае будет оформлен его заявлением о предоставлении такого налогового вычета.

Имущественный налоговый вычет

Имущественный налоговый вычет в связи с приобретением жилья могут предоставлять исключительно работодатели. Его можно получать как по окончании налогового периода, так и в течение налогового периода через работодателя.

В рамках гражданско-правового договора заказчик не имеет права предоставлять исполнителю такие вычеты, даже если он является налоговым агентом (п. 8 ст. 220 НК РФ).

Ведите учет НДФЛ в веб‑сервисе, формируйте и сдавайте 6‑НДФЛ и 2‑НДФЛ через интернет

Узнать больше

Страховые взносы в фонды

Согласно ст. 420 НК РФ, выплаты физлицам по гражданско-правовым договорам, предметом которых является выполнение работ или оказание услуг, облагаются страховыми взносами.

Страховые взносы на социальное страхование

Выплаты физлицам по любым договорам ГПХ не облагаются страховыми взносами на социальное страхование (ст. 422 НК РФ). То есть в данном случае социальное страхование исключается.

422 НК РФ). То есть в данном случае социальное страхование исключается.

Страхование от несчастных случаев

И еще нам нужно исключить травматизм — страхование от несчастных случаев на производстве и профессиональных заболеваний. Здесь такая формулировка в законодательстве: объектом обложения страховыми взносами признаются выплаты в рамках гражданско-правовых договоров, предметом которых является выполнение работ или оказание услуг, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы (ст. 20 Федерального закона от 24.07.1998 № 125), то есть облагаются только если это прямо предусмотрено в договоре.

Пенсионные и медицинские страховые взносы

Для российских граждан страховые взносы исчисляются по следующим тарифам:

- На пенсионное страхование — 22 % до установленной предельной базы, свыше ее — 10 %.

- На обязательное медицинское страхование — 5,1 % без ограничений.

Таким образом, выплата по договору россиянам будет облагаться по ставке 27,1 %.

Взносы на травматизм

Как следует из абз. 4 п. 1 ст. 5 и п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ, данные взносы с вознаграждения исполнителю уплачиваются только тогда, когда это прямо предусмотрено договором.

Учет в составе расходов по налогу на прибыль

В зависимости от статуса физлица расходы будут учтены на основании различных норм и в составе тех или иных видов расходов, предусмотренных гл. 25 НК РФ.

1. Исполнитель — гражданин, не являющийся ИП и не состоящий в штате организации

В этом случае подобные расходы квалифицируются как затраты организации на оплату труда (ст. 255 НК РФ). Они учитываются на основании п. 21 ст. 255 НК РФ.

2. Исполнитель — ИП, не состоящий в штате организации

Выплаты по гражданско-правовым договорам в пользу физлиц, имеющих статус ИП, с которыми у компании нет трудовых отношений, отражаются в составе прочих расходов, связанных с производством и реализацией. Основание — пп. 41 п.1 ст. 264 НК РФ.

41 п.1 ст. 264 НК РФ.

3. Исполнитель — штатный работник

Минфин в своих разъяснениях (Письма Минфина РФ от 21.09.2012 № 03-03-06/1/495, от 19.08.2008 № 03-03-06/2/107, от 27.03.2008 № 03-03-06/3/7) предлагает эти расходы учитывать как прочие расходы, связанные с производством и реализацией, на основании пп. 49 п. 1 ст. 264 НК РФ.

Расходы по гражданско-правовым договорам должны соответствовать общим критериям признания расходов, которые содержатся в п.1 ст. 252 НК РФ. Они должны быть документально подтверждены, экономически обоснованы и направлены на извлечение прибыли. В противном случае в ходе контрольных мероприятий налоговые органы попытаются эти расходы снять.

Договор гпх с физическим лицом, договор подряда или оказания услуг ФЛ

Настоящее диктует субъектам хозяйствования новые условия. Если они не желают заключать трудовые договоры, есть возможность применять альтернативу — гражданско-правовой договор с физическим лицом. Его участниками являются заказчик и исполнитель. Он может заключаться в форме договора подряда (регулируется гл. 61 Гражданского Кодекса Украины) или договора оказания услуг (гл. 63 ГКУ). Такие отношения основываются на ГКУ. Договор с физическим лицом, занимающимся предпринимательской деятельностью, имеет несколько иной характер. Поэтому отношения предпринимателя и физического лица-предпринимателя регулируются уже хозяйственным договором, Хозяйственным кодексом Украины. В то же время физическое лицо-предприниматель имеет возможность заключать гражданско-правовой договор с юридической особой, если она не имеет соответствующего вида деятельности, зарегистрированного в реестре.

Его участниками являются заказчик и исполнитель. Он может заключаться в форме договора подряда (регулируется гл. 61 Гражданского Кодекса Украины) или договора оказания услуг (гл. 63 ГКУ). Такие отношения основываются на ГКУ. Договор с физическим лицом, занимающимся предпринимательской деятельностью, имеет несколько иной характер. Поэтому отношения предпринимателя и физического лица-предпринимателя регулируются уже хозяйственным договором, Хозяйственным кодексом Украины. В то же время физическое лицо-предприниматель имеет возможность заключать гражданско-правовой договор с юридической особой, если она не имеет соответствующего вида деятельности, зарегистрированного в реестре.

Положения, которые должны содержаться в гражданско-правовом договоре с физическим лицом

Предметом гражданско-правового договора может быть выполнение работ или оказание услуг. Их перечень должен быть точным и исчерпывающим. Задача прописывается очень подробно, то есть «оказание бухгалтерских услуг» лучше прописывать как «составление и представление бухгалтерской отчетности, начисление заработной платы и ведение первичной документации».

Гражданско-правовой договор заключается между двумя сторонами — заказчиком и исполнителем. В расчетах может быть указано договорное условие (до или после выполнения задания, согласно графику, после подписания акта, частичная оплата каждый день, еженедельно, ежемесячно и т.д.) или же конкретная сумма. Кстати, минимальной цифры в данном случае не существует, законодательное регулирование такой нормы не предусматривает.

Момент заключения гражданско-правового договора наступает тогда, когда достигнуто согласие между сторонами по основным условиям. К ним относятся: предмет договора, законодательно определены условия, необходимые для таких договоренностей, а также все другие условия, важные для обеих сторон. Гражданско-правовой договор с физическим лицом заключается письменно, как и любая другая сделка. Несоблюдение этой нормы не является основанием считать его недействительным. Заключение договора в письменной форме наступает тогда, когда он подписан сторонами. В договоре о предоставлении услуг с физическим лицом должно быть несколько важных пунктов:

- Определение времени оказания услуг или выполнения работ.

- Четкая формулировка коммуникаций для получения задания.

- Учет результатов работы и оплата труда — акт оказания услуг или выполненных работ.

- Выполнение обязанностей — возможный субподряд.

- Ответственность по обязательствам — полная или частичная.

- Возможно штрафование, взыскание пени или оплата неустойки.

Согласно гражданско-правовому договору лицо, выполняющее определенную работу или оказывающее услуги, может носить нерегулярный, единовременный или ненормированный характер. Они также могут быть постоянными, если это указано в договоре подряда с физическим лицом. Согласно ему оформляются отношения по предоставлению услуг от независимых специалистов — адвокатов, нотариусов, аудиторов, представителей творческих профессий, например, архитектор или дизайнер. Обычно они имеют разовый характер, хотя и в этом случае существуют исключения.

Последовательность заключения гражданско-правового договора с физическим лицом

Алгоритм заключения гражданско-правового договора с физическим лицом заключается в следующих действиях:

- Определение соответствия требованиям, предъявляемым к сторонам.

- Проверка документов, удостоверяющих личность.

- Проверка квалификационного уровня лица, его опыта.

- Достижение договоренностей по всем существенным условиям.

- Подписание гражданско-правового договора.

Следует понимать в чем заключается отличие гражданско-правового и трудового договора, чтобы суд не квалифицировал его как таковой. Во-первых, физическое лицо выполняет работы по договору подряда или оказания услуг. Оно имеет функцию внешнего поставщика и не входит в штат организации-заказчика. Во-вторых, заключение договора происходит после его подписания обеими сторонами. В-третьих, для физического лица не применяются локальные НПА заказчика (например, приказы, инструкции и т.д.). Обе стороны работают на равных условиях — заказчик и исполнитель. Физическое лицо не подчиняется правилам внутреннего трудового распорядка. В-четвертых, оно выполняет работы или предлагает услуги самостоятельно, на свой страх и риск. Физическое лицо делает задачу собственными средствами производства, на своем оборудовании и с использованием собственных материалов. В-пятых, оплачивается результат, а при предоставлении услуг — процесс и результат. Выплаты по гражданско-правовому договору облагаются теми же налогами и сборами что и зарплатные выплаты по трудовым. Результат определяется после завершения работ, оказание услуг, в виде акта выполненных работ или оказанных услуг.

В-пятых, оплачивается результат, а при предоставлении услуг — процесс и результат. Выплаты по гражданско-правовому договору облагаются теми же налогами и сборами что и зарплатные выплаты по трудовым. Результат определяется после завершения работ, оказание услуг, в виде акта выполненных работ или оказанных услуг.

Существует несколько факторов, когда гражданско-правовой договор с физическим лицом может быть определен как трудовой:

- Несоблюдение письменной формы в случаях, предусмотренных законодательством.

- Продолжение его действия после окончания, если был определен некоторый срок, без перезаключения.

- Характер и объем услуг или работ в соответствии с вакантной должностью.

- Физическое лицо одновременно является штатным работником и исполнителем согласно гражданско-правового договора.

- Похожий порядок оформления — если издан приказ или распоряжение о приеме на работу.

- Идентичен порядок исполнения — сроки оплаты труда, отпуска.

Физические лица, выполняющие определенные задачи по гражданско-правовому договору не включаются в штатное расписание предприятия. Они не имеют права на отпуск, если это дополнительно не предусмотрено. Хотя в договоре может содержаться пункт о предоставлении определенного периода отдыха в течение года. Физическим лицам по гражданско-правовому договору не производится доплата за праздничное или сверхурочное рабочее время. Им не стоит рассчитывать на оплату помощи по листкам нетрудоспособности, ведь заработок в период болезни они сохраняют.

Они не имеют права на отпуск, если это дополнительно не предусмотрено. Хотя в договоре может содержаться пункт о предоставлении определенного периода отдыха в течение года. Физическим лицам по гражданско-правовому договору не производится доплата за праздничное или сверхурочное рабочее время. Им не стоит рассчитывать на оплату помощи по листкам нетрудоспособности, ведь заработок в период болезни они сохраняют.

Однако стоит учитывать, что на вознаграждение по гражданско-правовым договорам начисляется ЕСВ, то есть время работы засчитывается в страховой стаж для начисления пенсии. В то же время принимается во внимание размер уплаченного взноса. Если за выполненную работу в течение месяца уплачено минимальный размер вклада или выше него, в пенсионный стаж засчитывается календарный месяц, независимо от того сколько потрачено на выполнение задания. Если размер ЕСВ начислено меньше минимальной суммы, то страховой стаж начисляется в соответствии с такой суммой.

Стороны гражданско-правового договора могут определить срок выполнения задания или его отдельных этапов.![]() Обратите внимание на следующее обстоятельство, что заключение одного и того же договора 3 раза и более в год считается системным. Его могут переквалифицировать в трудовой договор. Возможен такой вариант — договор ГПХ заключен на год, но акты выполненных работ выставляются ежемесячно.

Обратите внимание на следующее обстоятельство, что заключение одного и того же договора 3 раза и более в год считается системным. Его могут переквалифицировать в трудовой договор. Возможен такой вариант — договор ГПХ заключен на год, но акты выполненных работ выставляются ежемесячно.

Порядок уплаты налогов физических лиц по договору ГПХ

Существуют некоторые особенности уплаты налогов в отношении лиц, оказывающих услуги или выполняющих работы по договорам ГПХ. Так, в общий налогооблагаемый доход плательщика налога включаются суммы вознаграждений и других выплат, начисленных в соответствии с таким договором. Налог на доходы удерживается одновременно с выплатой вознаграждения. В случае если акт был подписан, а оплата не осуществлена, налог уплачивается в течение 30 календарных дней после последнего календарного дня отчетного месяца. Военный сбор уплачивается одновременно. На сумму вознаграждения начисляется ЕСВ. Его уплата должна наступить не позднее 20-го числа месяца, следующего за месяцем начисления вознаграждения, если был подписан акт оказанных услуг или выполнения работ. В случае выплаты вознаграждения меньшей чем заработная плата, не стоит доводить ЕСВ до уровня минимального страхового взноса. Если срок действия гражданско-правового договора с физическим лицом превышает календарный месяц, то ЕСВ начисляется на сумму от деления выплаченного вознаграждения на количество месяцев, за которые оно начислено.

В случае выплаты вознаграждения меньшей чем заработная плата, не стоит доводить ЕСВ до уровня минимального страхового взноса. Если срок действия гражданско-правового договора с физическим лицом превышает календарный месяц, то ЕСВ начисляется на сумму от деления выплаченного вознаграждения на количество месяцев, за которые оно начислено.

Помощь по заключению гражданско-правового договора с физическим лицом

Важно правильно составлять гражданско-правовой договор с физическим лицом, чтобы суд не признал его трудовым. Можно составить типичную версию, образец договора ГПХ с физическим лицом с приложением о существенных условиях, которые являются переменными в зависимости от функций, прав и обязанностей исполнителя. Также следует подготовить приложения с формой заказа и актом оказанных услуг или выполненных работ.

Если вам нужна помощь в составлении гражданско-правового договора с физическим лицом, обращайтесь к нам. В случае если отношения между юридическим и физическим лицом заключены неправильно, может наступить определенная ответственность. Кстати, инициатива о признании гражданско-правовых отношений трудовыми может поступать от работника, реже — от государственного органа. Последний случай возможен, когда договор имеет явные признаки трудовых отношений. Признание судом подобной ситуации может повлиять на уплату налогов, социальных гарантий, защищенность исполнителя, например, потерю работоспособности, отпуска.

Налоги по договору ГПД, как перевести договор в трудовой

Пару лет назад я заключил договор подряда, то есть гражданско-правовой договор, и спокойно работал на ООО. Благодаря Т—Ж узнал, что договор подряда существенно отличается от трудового. В частности, он должен предполагать конкретный объем работ, то есть точный результат за оговоренные в договоре сроки. Я же фактически работаю в рамках трудового договора: подписал документ, где указано расписание, зарплата, которую перечисляют два раза в месяц, и обязанности вместо результата.

Получается, я могу через суд потребовать переквалифицировать наши отношения в трудовые? Если да, как быть с налогами? Только сейчас обратил внимание, что у меня в договоре об этом есть отдельный пункт. Согласно ему, я должен сам платить все налоги и сборы. Когда подписывал договор, я его не заметил. До этого уже работал по ГПД, и тогда заказчик сам выступал моим налоговым агентом.

Может ли заказчик перекладывать на физлицо необходимость уплачивать налоги? И если может, как мне их считать и платить?

Если я сейчас открою ИП на УСН, должен ли я платить 6% только с тех доходов, что я получил после открытия ИП, а с полученных ранее — 13%? Или со всей полученной ранее суммы доходов можно будет уплатить 6%? И если я вдруг заплачу всю сумму разом, сможет ли налоговая начислить мне штраф за то, что я не платил налоги и сборы вовремя в течение двух лет?

Премного благодарен,

Т. В.

Действительно, вы вправе потребовать, чтобы ваши отношения оформили как трудовые, поскольку у вас есть на это все основания. Расскажу подробнее, как действовать и чего ожидать от налоговой.

Анастасия Корнилова

юрист

Профиль автора

Как понять, что вы работаете фактически по трудовому договору

Если человек работает по гражданско-правовому договору — оказания услуг, подряда или любому другому, но при этом выполняет трудовые функции, он может потребовать оформить эти отношения по трудовому договору. Трудовой кодекс прямо запрещает заключать гражданско-правовые договоры вместо трудовых.

Основные признаки трудового договора могут быть такие:

- Работник получает оплату за процесс труда, а не конечный результат.

- Он ежедневно выполняет одни и те же обязанности.

- Ежемесячно получает фиксированную или почасовую оплату.

- Выполняет трудовые функции, присущие определенной должности: менеджера, бухгалтера, рабочего.

- Соблюдает график работы и правила внутреннего трудового распорядка.

ст. 57 ТК РФ

Рекомендации ФСС по разграничению договоров

Если ваши отношения с компанией — заказчиком услуг подходят под этот перечень, значит, вы действительно фактически работаете по трудовому договору. И он замаскирован под гражданско-правовой.

Судя по вашему письму, так и есть:

- У вас в договоре не прописан конкретный результат.

- Вы получаете оплату дважды в месяц, как должны ее получать работники по трудовому договору.

- Уже около двух лет работаете на эту компанию. То есть у вас длящийся договор с этой фирмой.

Как сэкономить на налогах или не платить их вообще

Рассказываем о законных способах в нашей рассылке дважды в неделю

Как признать договор трудовым

Гражданско-правовой договор можно признать трудовым. Есть три варианта, как это сделать.

На основании предписания надзорного органа. Если руководитель откажется, можно обратиться с жалобой в трудовую инспекцию. Она организует проверку, выявит нарушение и вынесет предписание о заключении трудовых договоров.

По решению суда. Если работодатель не выполнит предписание, инспектор обратится в суд, чтобы заставить руководство компании исполнить предписанное. Шансов, что ваш договор признают трудовым, много: по закону любые сомнения суд должен трактовать в вашу пользу. При этом трудовым ваш договор станет не с момента вынесения решения суда или проведения проверки, а с начала ваших взаимоотношений с работодателем.

Как быть с налогами

По закону организация, которая работает по гражданско-правовому договору с физическим лицом, выступает его налоговым агентом. То есть она обязана исчислять, удерживать и уплачивать НДФЛ с доходов физлица, которые выплачивает в виде вознаграждения по договору.

п. 1 ст. 226 НК РФ

И даже если в договоре написано, что человек должен платить налог сам, это условие ничтожно.

Если компания не удерживала с ваших доходов НДФЛ и не перечисляла его в бюджет, налоговая может вынести требование. По нему компания будет обязана при очередной выплате зарплаты удержать с вас весь неудержанный НДФЛ и сама перечислить его в бюджет.

Письмо Минфина об уплате НДФЛ налоговым агентом

Например, такое решение вынесла ФНС по крупнейшим налогоплательщикам Новосибирской области, и суд поддержал правомерность этих требований.

При этом организацию, которая нарушила требование закона и не удерживала НДФЛ, еще и оштрафуют на 20% от суммы неудержанного налога.

Почему вас тоже могут оштрафовать

По налоговому законодательству физическое лицо обязано самостоятельно уплатить налог с полученного дохода, с которого налоговый агент не удержал НДФЛ.

пп. 4 п. 1 ст. 228 НК РФ

В результате налоговая может доначислить и вам налоги за прошлый год и пеню за просрочку — 1/300 ключевой ставки ЦБ за каждый день.

А еще выписать штраф за неуплату налогов — от 20 до 40% от неуплаченной суммы. И штраф за несданные декларации — до 30% от суммы налога за каждый год.

ст. 122, ст. 119 НК РФ

Подавать декларацию нужно до 30 апреля следующего года, а платить налог — не позднее 15 июля года, следующего за отчетным. Поэтому, если вы сейчас подадите декларацию за прошлый год и уплатите налог, сможете уменьшить пеню.

А налог за текущий год с вас потом удержит работодатель, когда вы замените гражданско-правовой договор трудовым.

Надо ли вам становиться ИП

В вашем случае нужно переоформить гражданско-правовой договор на трудовой. Поэтому становиться индивидуальным предпринимателем я бы вам не советовала. Для будущих отношений с работодателем этот статус вам не нужен, а на прошлые он повлиять никак не сможет.

Доход за прошлый период вы получали как физическое лицо, поэтому налог должны платить по ставке для физических лиц. Налоговая ставка для ИП может применяться только с того момента, когда вы зарегистрируетесь как предприниматель.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Налоговые обязательства при заключении договора ГПХ с иностранным гражданином

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Обложение НДФЛ и страховыми взносами выплат гражданину Республики Беларусь по гражданско-правовому договору

Ответ

Мнение консультантов.

1. Порядок обложения налогом на доходы физических лиц дохода физического лица – гражданина Республики Беларусь по гражданско-правовому договору о дистанционном оказании услуг зависит от налогового статуса этого гражданина:

1) если физическое лицо не является налоговым резидентом Российской Федерации, то его доход не является объектом обложения налогом на доходы физических лиц;

2) если физическое лицо является налоговым резидентом Российской Федерации, то его доход подлежит обложению налогом на доходы физических лиц по налоговой ставке 13%.

При этом:

2.1) если физическое лицо осуществляет работу (оказывает услуги) с территории Российской Федерации, то налог удерживается Банком – налоговым агентом;

2.2) если физическое лицо осуществляет работу (оказывает услуги) с территории Республики Беларусь, то налог уплачивается физическим лицом самостоятельно.

2. Порядок обложения страховыми взносами вознаграждения, выплачиваемого физическому лицу – гражданину Республики Беларусь, работающему дистанционно на основании заключенного с Банком гражданско-правового договора, зависит от места проживания физического лица (постоянного или временного проживания, временного пребывания):

1) выплаты в пользу гражданина Республики Беларусь, проживающего на территории Республики Беларусь, не подлежат обложению страховыми взносами;

2) выплаты в пользу гражданина Республики Беларусь, проживающего на территории Российской Федерации, облагаются страховыми взносами на обязательное пенсионное страхование и обязательное медицинское страхование. Выплаты в пользу гражданина Республики Беларусь, временно пребывающего в Российской Федерации, облагаются страховыми взносами на обязательное пенсионное обеспечение.

Обоснование мнения консультантов.

По вопросу 1.

В соответствии с пунктом 1 статьи 207 НК РФ налогоплательщиками налога на доходы физических лиц (далее по тексту – НДФЛ, налог) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Согласно пункту 1 статьи 42 НК РФ доходы налогоплательщика могут быть отнесены к доходам от источников в Российской Федерации или к доходам от источников за пределами Российской Федерации в соответствии с главами 25, 23 НК РФ.

Объектом налогообложения НДФЛ признается доход, полученный налогоплательщиками (статья 209 НК РФ):

1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся налоговыми резидентами Российской Федерации;

2) от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Таким образом, порядок обложения НДФЛ вознаграждения, полученного физическим лицом – гражданином Республики Беларусь, зависит от налогового статуса этого гражданина. Согласно пункту 2 статьи 207 НК РФ налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

В соответствии с пунктом 1 статьи 7 НК РФ если международным договором Российской Федерации установлены иные правила и нормы, чем предусмотренные НК РФ и принятыми в соответствии с ним нормативными правовыми актами, применяются правила и нормы международных договоров Российской Федерации.

Российская Федерация и Республика Беларусь являются государствами — членами Евразийского экономического союза, на которые распространяются действия Договора о ЕАЭС, согласно пункту 1 статьи 97 которого работодатели и (или) заказчики работ (услуг) государства-члена вправе привлекать к осуществлению трудовой деятельности трудящихся государств-членов без учета ограничений по защите национального рынка труда. При этом трудящимся государств-членов не требуется получение разрешения на осуществление трудовой деятельности в государстве трудоустройства.

Статья 96 Договора о ЕАЭС квалифицирует понятие «трудовая деятельность» как деятельность на основании трудового договора или деятельность по выполнению работ (оказанию услуг) на основании гражданско-правового договора, осуществляемую на территории государства трудоустройства в соответствии с законодательством этого государства. С учетом разъяснений Минфина РФ в части налогообложения НДФЛ работы по найму (Письмо от 17.07.2015г. № 03-08-05/41341), можно сделать вывод, что работа по найму относится как к трудовому, так и к гражданско-правовому договору.

В соответствии со статьей 73 Договора о ЕАЭС в случае если одно государство-член в соответствии с его законодательством и положениями международных договоров вправе облагать налогом доход налогового резидента (лица с постоянным местопребыванием) другого государства-члена в связи с работой по найму, осуществляемой в первом упомянутом государстве-члене, такой доход облагается в первом государстве-члене с первого дня работы по найму по налоговым ставкам, предусмотренным для таких доходов физических лиц — налоговых резидентов (лиц с постоянным местопребыванием) этого первого государства-члена.

Следовательно, налогообложение доходов физических лиц, в соответствии со статьей 73 Договора о ЕАЭС, осуществляется в части доходов, полученных гражданами стран — членов Договора о ЕАЭС на основании как трудового, так и гражданско-правового договора.

1) Физическое лицо не является налоговым резидентом Российской Федерации.

Согласно подпункту 6 пункта 3 статьи 208 НК РФ к доходам, полученным от источников за пределами Российской Федерации, относится вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами Российской Федерации. При этом вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления иностранной организации (совета директоров или иного подобного органа), рассматриваются как доходы от источников, находящихся за пределами Российской Федерации, независимо от места, где фактически исполнялись возложенные на этих лиц управленческие обязанности.

Из изложенного следует, что доход физического лица, не являющегося налоговым резидентом Российской Федерации, по гражданско-правовому договору о дистанционном оказании услуг (то есть с территории иностранного государства – члена ЕАЭС, например, Республики Беларусь) относится к доходам, полученным от источников за пределами Российской Федерации и, как следствие, не является объектом обложения НДФЛ.

Аналогичный вывод представителей финансового ведомства о налогообложении физического лица, работающего по гражданско-правовому договору дистанционно за пределами Российской Федерации, содержится в Письмах от 01.08.2018г. № 03-04-06/54292, от 03.08.2017г. № 03-03-06/1/49710: «если такое лицо не признается налоговым резидентом Российской Федерации в соответствии со статьей 207 Кодекса, то его доходы от источников за пределами Российской Федерации в виде вознаграждения по гражданско-правовым договорам с учетом пункта 2 статьи 209 Кодекса не являются объектом обложения налогом на доходы физических лиц в Российской Федерации».

2) Физическое лицо является налоговым резидентом Российской Федерации.

Рассмотрим случай, когда физическое лицо, являясь гражданином Республики Беларусь, одновременно является налоговым резидентом Российской Федерации (то есть фактически находится в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев). При этом физическое лицо может осуществлять работу дистанционно как с территории Российской Федерации, так и с территории Республики Беларусь.

2.1) Физическое лицо осуществляет работу (оказывает услуги) с территории Российской Федерации.

Согласно подпункту 6 пункта 1 статьи 208 НК РФ к доходам от источников в Российской Федерации относится доход в виде вознаграждения за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации. При этом вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа) — налогового резидента Российской Федерации, местом нахождения (управления) которой является Российская Федерация, рассматриваются как доходы, полученные от источников в Российской Федерации, независимо от места, где фактически исполнялись возложенные на этих лиц управленческие обязанности или откуда производились выплаты указанных вознаграждений.

В соответствии с пунктом 1 статьи 224 НК РФ для доходов за выполнение работ, оказание услуг, получаемых физическими лицами, признаваемыми налоговыми резидентами Российской Федерации, установлена налоговая ставка в размере 13 процентов.

Таким образом, на основании норм пункта 1 статьи 224 НК РФ и с учетом положений статьи 73 Договора о ЕАЭС доходы в связи с работой по гражданско-правовому договору, как виду работы по найму, осуществляемой в Российской Федерации гражданином Республики Беларусь, подлежат обложению НДФЛ с применением налоговой ставки 13 процентов. Аналогичный вывод содержится в Письме Минфина РФ от 27.02.2019г. № 03-04-06/12764.

В соответствии с пунктами 1, 2 статьи 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, являются налоговыми агентами и обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 НК РФ с учетом особенностей, предусмотренных настоящей статьей.

2.2) Физическое лицо осуществляет работу (оказывает услуги) с территории Республики Беларусь

Согласно подпункту 6 пункта 3 статьи 208 НК РФ к доходам, полученным от источников за пределами Российской Федерации, относится вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами Российской Федерации.

При этом в соответствии с подпунктом 3 пункта 1 статьи 228 НК РФ физические лица — налоговые резиденты Российской Федерации, получающие доходы от источников, находящихся за пределами Российской Федерации, исчисление, декларирование и уплату НДФЛ производят самостоятельно исходя из сумм полученного дохода.

Аналогичный вывод представителей финансового ведомства о налогообложении физического лица, признаваемого налоговым резидентом Российской Федерации, работающего по гражданско-правовому договору дистанционно за пределами Российской Федерации, содержится в Письмах от 01.08.2018г. № 03-04-06/54292, от 03.08.2017г. № 03-03-06/1/49710.

Из изложенного следует, что Банк является налоговым агентом в отношении выплат осуществляемых физическому лицу – гражданину Республики Беларусь на основании гражданско-правового договора, если физическое лицо осуществляет работу (оказывает услуги) с территории Российской Федерации. При этом применяется налоговая ставка 13%.

По вопросу 2.

В соответствии с подпунктом 1 пункта 1 статьи 419 НК РФ организации, являющиеся страхователями в соответствии с федеральными законами о конкретных видах обязательного социального страхования и производящие выплаты и иные вознаграждения физическим лицам, признаются плательщиками страховых взносов.

Согласно подпункту 1 пункта 1 статьи 420 НК РФ объектом обложения страховыми взносами для плательщиков признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в подпункте 2 пункта 1 статьи 419 НК РФ) в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг.

На основании пункта 1 статьи 7 Закона № 167-ФЗ застрахованными лицами по обязательному пенсионному страхованию являются лица, на которых распространяется обязательное пенсионное страхование в соответствии с настоящим Федеральным законом. Застрахованными лицами являются граждане Российской Федерации, постоянно или временно проживающие на территории Российской Федерации иностранные граждане или лица без гражданства, а также иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Законом № 115-ФЗ), временно пребывающие на территории Российской Федерации, работающие, в том числе, по гражданско-правовому договору.

Обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством подлежат граждане Российской Федерации, постоянно или временно проживающие на территории Российской Федерации иностранные граждане и лица без гражданства, а также иностранные граждане и лица без гражданства, временно пребывающие в Российской Федерации (за исключением высококвалифицированных специалистов в соответствии с Законом № 115-ФЗ), работающие по трудовым договорам (подпункт 1 пункта 1 статьи 2 Закона № 255-ФЗ).

Застрахованными лицами по обязательному медицинскому страхованию являются граждане Российской Федерации, постоянно или временно проживающие в Российской Федерации иностранные граждане, лица без гражданства (за исключением высококвалифицированных специалистов и членов их семей, а также иностранных граждан, осуществляющих в Российской Федерации трудовую деятельность в соответствии со статьей 13.5 Закона № 115-ФЗ), а также лица, имеющие право на медицинскую помощь в соответствии с Федеральным законом «О беженцах» (подпункт 1 пункта 1 статьи 10 Закона № 326-ФЗ), работающие, в том числе, по гражданско-правовому договору.

При этом статьей 2 Закона № 167, пунктом 2 статьи 2 Закона № 326-ФЗ, пунктом 2 статьи 1.1 Закона № 255-ФЗ предусмотрено, что, в случаях если международным договором Российской Федерации установлены иные правила, чем предусмотренные данными федеральными законами и НК РФ, применяются правила международного договора Российской Федерации.

В соответствии с пунктом 5 статьи 96 Договора о ЕАЭС под «социальным обеспечением (социальным страхованием)» понимается обязательное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний и обязательное медицинское страхование.

На основании пункта 3 статьи 98 Договора о ЕАЭС:

— социальное обеспечение (социальное страхование) (кроме пенсионного) трудящихся государств-членов и членов семей осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства;

— пенсионное обеспечение трудящихся государств-членов и членов семьи регулируется законодательством государства постоянного проживания, а также в соответствии с отдельным международным договором между государствами-членами.

Между Российской Федерацией и Республикой Беларусь действует Договор о сотрудничестве в области социального обеспечения (далее по тексту – Договор), согласно пункту 1 статьи 5 которого застрахованные лица, на которых распространяется действие настоящего Договора, подпадают исключительно под действие законодательства той Договаривающейся Стороны, на территории которой они выполняют работу.

Таким образом, порядок обложения страховыми взносами вознаграждения, выплачиваемого физическому лицу – гражданину Республики Беларусь, работающему дистанционно на основании заключенного с Банком гражданско-правового договора, зависит от места проживания физического лица в период выполнения работы (оказания услуг) по договору и от его миграционного статуса в этот период.

1) Физическое лицо проживает на территории Республики Беларусь.

С учетом указанных выше норм Закона № 167-ФЗ, 255-ФЗ, 326-ФЗ приходим к выводу, что иностранные граждане, работающие по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг, на территории иностранного государства, не являются застрахованными лицами в системе обязательного социального страхования в Российской Федерации.

Кроме того, согласно пункту 5 статьи 420 НК РФ не признаются объектом обложения страховыми взносами для плательщиков, указанных в подпункте 1 пункта 1 статьи 419 НК РФ, выплаты и иные вознаграждения в пользу физических лиц, являющихся иностранными гражданами или лицами без гражданства, по трудовым договорам, заключенным с российской организацией для работы в ее обособленном подразделении, место расположения которого находится за пределами территории Российской Федерации, выплаты и иные вознаграждения, исчисленные в пользу физических лиц, являющихся иностранными гражданами или лицами без гражданства, в связи с осуществлением ими деятельности за пределами территории Российской Федерации в рамках заключенных договоров гражданско-правового характера, предметом которых являются выполнение работ, оказание услуг.

Таким образом, выплаты в пользу гражданина Республики Беларусь, выполняющего работы по гражданско-правовому договору дистанционно на территории Республики Беларусь, то есть не пребывающего на территории Российской Федерации, не подлежат обложению страховыми взносами. Аналогичный вывод содержится в Письме Минфина РФ от 01.08.2018г. № 03-04-06/54292.

2) Физическое лицо проживает на территории Российской Федерации (постоянно или временно).

В соответствии с нормами Закона № 167-ФЗ и Закона № 326-ФЗ:

— выплаты в пользу гражданина Республики Беларусь, проживающего на территории Российской Федерации и осуществляющего работу (оказывающего услуги) по гражданско-правовому договору облагаются страховыми взносами на обязательное пенсионное страхование и обязательное медицинское страхование.

— выплаты в пользу гражданина Республики Беларусь, временно пребывающего в Российской Федерации, облагаются страховыми взносами на обязательное пенсионное обеспечение.

Документы и литература:

1. НК РФ – Налоговый кодекс Российской Федерации (ч.I) от 31.07.1998г. № 146-ФЗ и (ч.II) от 05.08.2000г. № 117-ФЗ;

2. Закон № 167-ФЗ — Федеральный закон Российской Федерации от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»;

3. Закон № 255-ФЗ — Федеральный закон Российской Федерации от 29.12.2006г. № 255-ФЗ «Об обязательном социальном страховании на случай временной трудоспособности и в связи с материнством»;

4. Закон № 326-ФЗ — Федеральный закон от 29.11.2010г. № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации»;

5. Закон № 115-ФЗ – Федеральный закон Российской Федерации от 25.07.2002г. № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»;

6. Договор о ЕАЭС — Договор о Евразийском экономическом союзе, подписан в г. Астане 29.05.2014г.

7. Договор – Договор между РФ и Республикой Беларусь от 24.01.2006г. «О сотрудничестве в области социального обеспечения».

Под страховыми взносами понимаются обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования (пункт 3 статьи 8 НК РФ).

Постоянно проживающий в Российской Федерации иностранный гражданин — лицо, получившее вид на жительство (статья 2 Закона № 115-ФЗ).

Временно проживающий в Российской Федерации иностранный гражданин — лицо, получившее разрешение на временное проживание (статья 2 Закона № 115-ФЗ).

Временно пребывающий в Российской Федерации иностранный гражданин — лицо, прибывшее в Российскую Федерацию на основании визы или в порядке, не требующем получения визы, и получившее миграционную карту, но не имеющее вида на жительство или разрешения на временное проживание (статья 2 Закона № 115-ФЗ).

Ответы на самые интересные вопросы на нашем телеграм-канале

knk_banki

Назад в раздел

Определение отношения налогов к ВВП

Какое соотношение налогов к ВВП?

Отношение налогов к ВВП — это показатель налоговых поступлений страны по отношению к размеру ее экономики, измеряемой валовым внутренним продуктом (ВВП). Это соотношение дает полезный взгляд на налоговые поступления страны, поскольку показывает потенциальное налогообложение по отношению к экономике. Это также позволяет получить представление об общем направлении налоговой политики страны, а также провести международные сравнения налоговых поступлений в разных странах.

Ключевые выводы

- Отношение налогов к ВВП является мерой налоговых поступлений страны по отношению к размеру ее экономики.

- Это соотношение используется с другими показателями, чтобы определить, насколько хорошо правительство страны направляет свои экономические ресурсы посредством налогообложения.

- В развитых странах отношение налогов к ВВП обычно выше, чем в развивающихся странах.

- Более высокие налоговые поступления означают, что страна может тратить больше на улучшение инфраструктуры, здравоохранения и образования, что является ключом к долгосрочным перспективам экономики и населения страны.

- По данным Всемирного банка, налоговые поступления, превышающие 15% валового внутреннего продукта (ВВП) страны, являются ключевым элементом экономического роста и, в конечном итоге, сокращения бедности.

Понимание отношения налогов к ВВП

Налоги являются важнейшим показателем развития и управления нацией. Отношение налогов к ВВП используется для определения того, насколько хорошо правительство страны направляет свои экономические ресурсы. Более высокие налоговые поступления означают, что страна может тратить больше на улучшение инфраструктуры, здравоохранения и образования, что является ключом к долгосрочным перспективам экономики и населения страны.

Налоговая политика и экономическое развитие

По данным Всемирного банка, налоговые поступления, превышающие 15% валового внутреннего продукта (ВВП) страны, являются ключевым элементом экономического роста и, в конечном итоге, сокращения бедности. Такой уровень налогообложения гарантирует, что у стран есть деньги, необходимые для инвестирования в будущее и достижения устойчивого экономического роста. В развитых странах этот показатель обычно намного выше. Средний показатель среди членов Организации экономического сотрудничества и развития составил 33 человека.8% в 2019 году.

Согласно одной теории, по мере того, как экономика становится более развитой, а доходы растут, люди обычно начинают требовать от государства больше услуг, будь то здравоохранение, общественный транспорт или образование. Это могло бы объяснить, например, почему отношение налогов к ВВП в 2019 году в Европейском союзе, составляющее в среднем 41,4%, намного выше, чем в Азиатско-Тихоокеанском регионе, где отношение налогов к ВВП колебалось от 11,9%. в Индонезии до 35,4% в Науру (и в большинстве стран этот показатель не превышает средний показатель по ОЭСР, равный 33.8%).

Направление налоговой политики

Директивные органы используют соотношение налогов к ВВП для сравнения налоговых поступлений из года в год, поскольку оно позволяет лучше измерить рост и падение налоговых поступлений, чем простые суммы. Налоговые поступления тесно связаны с экономической деятельностью, они растут в периоды более быстрого экономического роста и снижаются во время спадов. В процентах налоговые поступления обычно растут и падают быстрее, чем ВВП, но это соотношение должно оставаться относительно постоянным, если не произойдет резких скачков в темпах роста.

Однако в случае значительных изменений в налоговом законодательстве или во время серьезных экономических спадов соотношение может резко измениться. Например, по данным ОЭСР, соотношение налогов к ВВП в США упало больше, чем у любого другого члена ОЭСР в 2018 году. В основном это было результатом сокращения налогов на 1,5 триллиона долларов, подписанного бывшим президентом Дональдом Трампом в 2017 году.

Отношение налогов к ВВП в США снизилось с 28,3% в 2000 году до 24,5% в 2019 году. За тот же период средний показатель по ОЭСР в 2019 году был немного выше, чем в 2000 году (33.8% по сравнению с 33,3%).

Соединенные Штаты заняли 32-е место из 37 стран ОЭСР по соотношению налогов к ВВП в 2019 году.

Среди политиков и экономистов никогда не было единого мнения о наилучшей налоговой политике для экономического роста. С одной стороны, те, кто считает, что повышение налоговых ставок принесет отчаянно необходимый доход и решит проблему растущего долга США. И наоборот, есть те, кто считает, что повышение налогов — плохая идея и что более низкие ставки увеличивают доходы за счет стимулирования экономики.

Отношение налогов к ВВП Часто задаваемые вопросы

Что такое отношение налогов к ВВП?

Отношение налогов к ВВП — это отношение налоговых поступлений страны к валовому внутреннему продукту (ВВП) страны. Этот коэффициент используется в качестве меры того, насколько хорошо правительство контролирует экономические ресурсы страны. Отношение налогов к ВВП рассчитывается путем деления налоговых поступлений за определенный период времени на ВВП.

Включает ли ВВП налоговые поступления?

Налоговые поступления включают поступления от налогов на доход и прибыль, отчислений на социальное страхование, налогов на товары и услуги, налогов на заработную плату и налогов на владение и передачу собственности.Общие налоговые поступления считаются частью ВВП страны. В процентах от ВВП общие налоговые поступления указывают на долю продукции страны, собираемую государством за счет налогов.

Что такое хорошее соотношение налогов к ВВП?

По данным Всемирного банка, соотношение налогов к ВВП на уровне 15% или выше обеспечивает экономический рост и, следовательно, сокращение бедности в долгосрочной перспективе.

Соотношение налогов к ВВП в США снизилось с 28,3% в 2000 году до 24,5% в 2019 году.

Как изобразить налоговые поступления как процент от ВВП?

Всемирный банк предоставляет линейные графики, отражающие налоговые поступления в процентах от ВВП с 1972 по 2019 год для отдельных стран и экономик. Значения на горизонтальной оси (ось x) — годы. Значения на вертикальной оси (ось Y) отражают процент (налоговых поступлений по сравнению с ВВП). Нанесенные на график точки данных показывают изменение этих значений во времени.

Есть ли прямая связь между налоговыми поступлениями и ВВП?

Изменения уровня налогообложения в стране или экономике также влияют на уровень ее экономической активности (и, следовательно, на ее ВВП).Государственные департаменты и агентства, аналитические центры и исследователи в академических кругах и частном секторе провели обширные исследования взаимосвязи между налоговой политикой, рабочими местами и экономическим ростом.

Центральный вопрос, на который направлено данное исследование, заключается в следующем: приводят ли налоговые ставки к экономическому росту или экономическому спаду (больше рабочих мест или меньше рабочих мест)? ВВП обычно считается лучшим показателем экономического роста, особенно реального ВВП (который является показателем ВВП с поправкой на инфляцию).

Налоговые ставки для американской семьи со средним доходом долгое время оставались довольно стабильными. Например, в 1947 году он составлял около 21% и оставался на этом уровне до середины 1960-х годов, когда он упал до 16–19%. Примерно с середины 1960-х до середины 1990-х годов ставки оставались в диапазоне от 16% до 19%. С 2002 по 2015 год этот показатель оставался на уровне 15,5%. В 1947 году ВВП США составлял 243 миллиарда долларов. К 2017 году ВВП США вырос примерно до 18 905 миллиардов долларов, несмотря на то, что налоговые ставки оставались довольно стабильными в течение этого периода времени.

Кроме того, в этот период было примерно 11 периодов рецессии. С этой точки зрения, налоговые ставки для средней американской семьи не оказали значимого влияния на ВВП в этот период времени.

Хотя верно то, что увеличение или уменьшение налогов (и налоговых поступлений) влияет на экономический рост, очевидно, что существуют и другие факторы, которые в большей степени влияют на направление экономики (включая, но не ограничиваясь, процентные ставки, устанавливаемые Федеральным правительством Резервные и более широкие технологические достижения в рабочей силе).

Какое место занимают Соединенные Штаты с точки зрения налоговых поступлений в процентах от ВВП?

Соединенные Штаты заняли 32-е место из 37 стран ОЭСР по соотношению налогов к ВВП в 2019 году. В 2019 году соотношение налогов к ВВП в Соединенных Штатах составляло 24,5% (в среднем по ОЭСР в 2019 году было 33,8%). . В 2018 году США занимали такое же место: 32-е место из 37 стран ОЭСР по соотношению налогов к ВВП.

Какие страны имеют самое высокое и самое низкое налоговое бремя в процентах от ВВП?

У Франции самое высокое налоговое бремя в процентах от ВВП — 46.2%. Дания (46%), Бельгия (44,6%), Швеция (44%) и Финляндия (43,3%) также имеют очень высокое отношение налогов к ВВП. В Кувейте самое низкое налоговое бремя в процентах от ВВП — 1,4%.

Где США занимают место по доходам от корпоративных налогов в процентах от ВВП?

По сравнению с другими сопоставимыми странами США собирают меньше налоговых поступлений. Например, в 2019 году поступления от корпоративного налога в США составляли всего 1% ВВП. Среди стран «большой семерки» (G7) — Япония (4,2%), Канада (3.8%), Великобритании (2,5%), Франции (2,2%), Германии (2,0%) и Италии (1,9%) — США. Доходы от корпоративного подоходного налога самые низкие, на уровне 1%. Страны G7 представляют собой неформальную группу богатых демократий; главы правительств этих государств (плюс представители Европейского Союза) встречаются на ежегодном саммите G7.

В конце 1960-х годов ставка федеральных корпоративных налогов США достигла своего пика. С тех пор он пошел на спад. Фактически, текущая ставка налога для корпораций составляет менее половины от размера, который был в 1950-х и 60-х годах.

Может ли повышение налогов помочь экономике?

В краткосрочной перспективе (следующие один или два года) снижение налогов — эффективный способ повысить спрос в экономике. Это связано с тем, что у потребителей больше располагаемого дохода, а у предприятий больше денег, чтобы нанимать работодателей и инвестировать в свой бизнес. Снижение налогов увеличивает заработную плату работника на дому. Снижение налогов также увеличивает денежный поток компаний после уплаты налогов. Компании могут использовать этот дополнительный денежный поток для выплаты дивидендов и расширения деятельности, что может сделать найм и инвестирование более привлекательными.Повышение налогов имеет противоположный эффект.

В долгосрочной перспективе снижение налогов может побудить людей работать больше, привлечь больше низкоквалифицированных рабочих на рынок труда, стимулировать сбережения, побудить компании вкладывать средства внутри страны (а не на международном уровне) и стимулировать создание новых идей посредством исследований. Однако снижение налогов в долгосрочной перспективе также может замедлить экономический рост из-за увеличения дефицита. Кроме того, если снижение налогов приведет к увеличению дохода работников после уплаты налогов, они могут решить работать меньше, а это может негативно повлиять на предложение.

Трудно проанализировать, как повышение налогов влияет на экономику, потому что изменения в политике никогда не происходят в вакууме — существует множество факторов, которые способствуют экономическому росту (или наоборот), поэтому трудно изолировать эффекты повышения (или понижения) ) налоги. Однако исторические данные показывают, что более высокие налоги совместимы с экономическим ростом и созданием рабочих мест. Если политики используют доходы от повышения налогов для сокращения бюджетного дефицита, это может быть очень положительным для экономики.

Государственные расходы — определение, источники и цели

Что такое государственные расходы?

Государственные расходы — это деньги, потраченные государственным сектором на приобретение товаров и предоставление таких услуг, как образование, здравоохранение, социальная защита Социальная безопасность Социальная безопасность — это программа федерального правительства США, которая обеспечивает социальное страхование и льготы людям с недостаточным доходом или без него. . Первый Соц и защита.

- В учете национального дохода, когда правительство приобретает товары и услуги для текущего использования, чтобы напрямую удовлетворить индивидуальные или коллективные потребности и потребности общества, это классифицируется как расходы на конечное потребление правительства.

- Когда государство приобретает товары и услуги для использования в будущем, это классифицируется как государственные инвестиции. Это включает общественное потребление и государственные инвестиции, а также трансфертные платежи, состоящие из трансфертов дохода.

Источники государственных расходов

Государственные расходы финансируются в основном из двух источников:

1. Сборы налогов правительством

2. Государственные займы

- Займы денег из своих собственные граждане

- Заимствование денег у иностранцев

Государственные расходы позволяют правительствам производить товары и услуги или покупать товары и услуги, которые необходимы для достижения социальных и экономических целей правительства Денежно-кредитная политика Денежно-кредитная политика — это экономическая политика, которая управляет размером и ростом норма денежной массы в экономике.Это мощный инструмент. За прошедшие годы мы стали свидетелями значительных изменений в роли и размере правительств по всему миру.

Государственные расходы заметно выросли в 20 -м веке, когда правительства всего мира начали тратить больше средств на образование, здравоохранение и социальную защиту. В настоящее время правительства развитых стран тратят больше в процентах от валового внутреннего продукта (ВВП). Валовой внутренний продукт (ВВП). Валовой внутренний продукт (ВВП) является стандартным показателем экономического здоровья страны и показателем ее уровня жизни.Кроме того, ВВП можно использовать для сравнения уровней производительности в разных странах. чем правительства развивающихся стран.

Кроме того, правительства во всем мире полагаются на частный сектор в производстве товаров и услуг страны и управлении ими, а также в использовании государственно-частных партнерств для финансирования, проектирования, строительства и эксплуатации инфраструктурных проектов.

Только за период 2005-2010 годов общая стоимость государственно-частных партнерств, направленных на увеличение расходов на проекты государственной инфраструктуры в странах с низким и средним уровнем дохода, увеличилась более чем вдвое.

Цели государственных расходов

- Для поставки товаров и услуг, которые не предоставляются частным сектором, таких как оборона, дороги и мосты; блага, такие как больницы и школы, а также социальные выплаты и пособия, включая безработицу. Структурная безработица. Структурная безработица — это категория безработицы, вызванная различиями между навыками, которыми обладает безработное население, и пособиями по инвалидности.

- Для достижения улучшений со стороны предложения в макроэкономике, таких как расходы на образование и профессиональную подготовку для повышения производительности труда.

- Для предоставления субсидий отраслям, которым может потребоваться финансовая поддержка для их работы или расширения. Частный сектор не в состоянии удовлетворить такие финансовые требования, и, следовательно, государственный сектор играет решающую роль в предоставлении необходимой поддержки. Например, проекты транспортной инфраструктуры не привлекают частное финансирование, если государство не покрывает расходы для отрасли.

- Чтобы помочь перераспределить доход и повысить социальное благосостояние.

Типы расходов

1.Текущие расходы

Они краткосрочные и включают расходы на заработную плату и сырье.

2. Капитальные затраты

Они рассчитаны на длительный срок и не нуждаются в ежегодном продлении. Также называемые «социальным капиталом», они включают расходы на материальные активы, такие как дороги, мосты, больничные здания и оборудование.

Государственные займы

Правительство финансирует свои расходы в экономике в основном за счет налоговых поступлений.Однако, когда доходов недостаточно для покрытия расходов, он прибегает к займам. Займы могут быть краткосрочными / долгосрочными и включать продажу государственных облигаций / векселей. Казначейские векселя также выпускаются на денежные рынки, чтобы помочь привлечь краткосрочные денежные средства.

Дополнительные ресурсы

CFI является официальным поставщиком услуг аналитика финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере.Запишитесь сегодня! программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжить изучение и развитие своих знаний в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Платежный баланс Платежный баланс Платежный баланс — это отчет, который содержит транзакции, совершенные резидентами определенной страны с остальными. всего мира

- Счет операций с капиталом Счет операций с капиталом Счет операций с капиталом используется для учета и измерения любых финансовых операций внутри страны, которые не оказывают активного влияния на сбережения, производство или доход этой страны.Счет операций с капиталом — вместе с текущими и финансовыми счетами — составляет платежный баланс страны

- Фискальная политика Фискальная политика Фискальная политика относится к бюджетной политике правительства, которая предполагает, что правительство контролирует уровень расходов и налоговые ставки

- Рыночная экономика Рынок Экономика Рыночная экономика определяется как система, в которой производство товаров и услуг регулируется в соответствии с меняющимися желаниями и возможностями

Понимание бюджета: доходы

Федеральное правительство финансирует свои операции за счет налогов, сборов и других доходов, собираемых из различных секторов экономики.В 2022 году, после того как последствия пандемии будут ослаблены, общие федеральные поступления, по прогнозам, составят около 4,0 триллиона долларов, или 17,3 процента валового внутреннего продукта (ВВП). Самыми крупными источниками доходов являются подоходный налог с физических лиц и налог на заработную плату, за которым следуют подоходный налог с предприятий. При отсутствии изменений в налоговом законодательстве общая сумма доходов обычно соответствует траектории экономики. В конечном итоге физические лица несут бремя всех налогов, независимо от того, какой тип юридического лица несет ответственность за перевод налоговых платежей.

ТВИТ ЭТО

Источники федеральных доходов

- Индивидуальные подоходные налоги : Федеральное правительство собирает налоги на заработную плату физических лиц, доход от инвестиций (например, арендную плату, проценты, дивиденды и прирост капитала) и другие доходы. Индивидуальные подоходные налоги являются крупнейшим источником федеральных доходов, составляя половину таких поступлений. В процентах от ВВП индивидуальные подоходные налоги колебались от 6 до 10 процентов за последние 50 лет, в среднем составляя 8 процентов от ВВП.Общие налоговые обязательства физических лиц значительно различаются в зависимости от дохода. В 2019 году, последнем году, данные за который не были затронуты временными искажениями в результате пандемии, верхний квинтиль получателей заплатил 84 процента всех индивидуальных подоходных налогов, в то время как люди из квинтилей с самым низким доходом имели отрицательные налоговые обязательства (т. Е. в среднем они получили больше возмещаемых налоговых кредитов, чем задолжали по налогу на прибыль).

- Налоги на заработную плату : Как работодатели, так и работники платят налоги с заработной платы, также известные как налоги на социальное страхование.Такие налоги являются вторым по величине компонентом федеральных доходов и составляют примерно одну треть общих федеральных доходов. Налоги на заработную плату помогают финансировать социальное обеспечение, медицинское обслуживание и страхование от безработицы. В системе социального обеспечения и работодатели, и работники вносят по 6,2 процента от каждой зарплаты в пределах максимальной суммы (142 800 долларов в 2021 году с поправкой на ежегодный рост средней заработной платы). В рамках программы Medicare и работодатели, и сотрудники вносят дополнительные 1,45 процента без ограничения заработной платы.Закон о доступном медицинском обслуживании добавил еще 0,9 процента налога на заработную плату с доходов свыше 200 000 долларов для физических лиц или 250 000 долларов для пар. Работодатели также платят федеральный налог по безработице, который финансирует государственные программы страхования от безработицы. Общие поступления от налогов на заработную плату составляют примерно 6 процентов ВВП.

- Налог на прибыль корпораций : Правительство взимает налоги с прибыли корпораций. В 2019 году большая часть корпоративных доходов облагалась налогом на федеральном уровне в размере 21 процента.В сочетании с государственными и местными корпоративными налогами средняя установленная ставка налога составила 25,9 процента. Корпоративные налоги составляют примерно 7 процентов всех налоговых поступлений или примерно 1 процент ВВП.

- Акцизы : Налоги на определенные товары, такие как табак, алкоголь и моторное топливо, также вносят вклад в федеральные доходы. Эти акцизы взимаются в точках продажи и увеличивают цены, которые потребители платят за такие товары. Поступления от акцизов составляют примерно 0.4 процента ВВП.

- Таможенные пошлины : Правительство собирает доходы от пошлин и тарифов на импорт. Эти доходы составляют примерно 2 процента всех налоговых поступлений или менее 1 процента ВВП.

- Прочие : Федеральные доходы поступают из других источников, таких как налоги на наследство и дарение, которые составляют примерно 0,1 процента ВВП, а также депозиты доходов от Федеральной резервной системы, среди прочего.

Информация о том, кто и как платит налоги

Чтобы оценить, является ли налоговая система справедливой или нет, важно посмотреть на все налоги, которые платят люди, а не только на одну конкретную форму налогообложения.

Например, хотя верно то, что многие люди имеют небольшую задолженность по федеральному подоходному налогу или вообще не имеют его, существует множество других видов налогов, которые применяются к физическим лицам. Фактически, налогоплательщики, доходы которых составляют менее 90 процентов всех доходов, платят в среднем больше налога на заработную плату, чем налога на прибыль. На другом конце спектра американцы с высоким доходом получают значительную часть своего дохода от прироста капитала и дивидендов, которые облагаются налогом по более низким ставкам, чем заработная плата.Однако более состоятельные налогоплательщики также сталкиваются с более высокими ставками налога на другие доходы и косвенно несут большую долю корпоративного подоходного налога, что значительно повышает их общие эффективные налоговые ставки.

В целом наша федеральная налоговая система построена так, чтобы в целом быть прогрессивной, при этом налогоплательщики с более высоким доходом выплачивают большую долю своего дохода в виде налогов. Однако состав уплачиваемых налогов очень отличается для налогоплательщиков, находящихся на разных концах распределения доходов. Для американцев с низкими доходами налоги на заработную плату и акцизы являются основными формами налогообложения; для американцев с высокими доходами индивидуальные и корпоративные подоходные налоги составляют большую часть их налогового бремени.

ТВИТ ЭТО

Налоговые расходы

Кодекс подоходного налога также содержит положения, позволяющие индивидуальным и корпоративным налогоплательщикам уменьшать свои налоговые счета. Такие особые положения — вычеты, освобождения, отсрочки, исключения, кредиты и льготные ставки — известны как налоговые расходы. В 2020 году налоговые расходы составили около 1,8 трлн долларов. Эта сумма равна почти 80 процентам доходов, фактически собранных федеральным правительством в виде подоходного налога, и превышает расходы любого отдельного агентства или программы расходов, включая Министерство обороны и социального обеспечения.

ТВИТ ЭТО

Налоговые расходы действуют по-разному и принимают разные формы, в том числе:

- Налоговые вычеты , которые представляют собой расходы, которые могут быть вычтены из валового дохода для уменьшения фактического налогооблагаемого дохода. Например, проценты, выплачиваемые по ипотеке (с учетом определенных ограничений), могут быть вычтены из валового дохода.

- Льготные ставки , которые применяются к определенным видам доходов, таким как прирост капитала и дивиденды.

- Налоговые льготы , которые вычитаются из общей суммы налоговых обязательств налогоплательщика. Например, предприятия могут потребовать налоговую льготу за инвестиции в гибридные системы солнечного освещения.

- Исключения , уменьшающие сумму совокупного дохода, подлежащего налогообложению. Самая крупная налоговая статья — это исключение из налогооблагаемого дохода платежей по медицинскому страхованию, производимых работодателями от имени своих сотрудников.

Всего восемь налоговых расходов составили 1 доллар.2 триллиона в 2020 году — это более половины стоимости всех таких расходов вместе взятых.

Счет восьми популярных налоговых положений для значительной части годовых налоговых расходов

| Основные налоговые расходы | Бюджетные расходы (2020) |

|---|---|

| Исключение пенсионных взносов и доходов * | 292 миллиарда долларов |

| Налоговая скидка на возмещение убытков по закону CARES | 269 миллиардов |

| Исключение взносов работодателя на медицинское страхование и уход ** | 170 миллиардов |

| Сниженные ставки налога на дивиденды и долгосрочный прирост капитала | 149 миллиардов |

| Детский налоговый кредит | 118 миллиардов |

| Налоговый кредит на заработанный доход (EITC) | 68 миллиардов |

| Налоговые скидки на медицинское страхование, приобретенное на торговых площадках | 53 миллиарда |

| Пониженная ставка налога на активный доход контролируемых иностранных корпораций | 45 миллиардов |

| Всего | 1.2 трлн |

ИСТОЧНИК: Объединенный комитет по налогообложению, Оценка федеральных налоговых расходов на 2020–2024 финансовые годы , ноябрь 2020 г.

ПРИМЕЧАНИЯ: * Смета включает планы с установленными выплатами, планы с установленными взносами, планы для партнеров и индивидуальных предпринимателей, а также IRA. ** Смета включает предоставленную работодателем медицинскую страховку, приобретенную по планам кафетерия, и медицинскую страховку TRICARE. Записи не суммируются из-за округления.

© 2021 Питер Г.Фонд Петерсона

ТВИТ ЭТО

Налоговые расходы часто называют «замаскированными расходами», потому что законодатели используют налоговый кодекс для направления субсидий определенным округам и видам деятельности. Политики также используют налоговые расходы, чтобы влиять на поведение потребителей и бизнеса. Например, удержание процентов по ипотеке побуждает налогоплательщиков покупать дома вместо того, чтобы сдавать их в аренду. Аналогичным образом, амортизационные отчисления для предприятий стимулируют закупку нового оборудования.Кроме того, поскольку налоговые расходы субсидируют «привилегированные» виды деятельности, они могут исказить экономические решения таким образом, чтобы снизить производительность нашей экономики.

Налоговые расходы обычно подвергаются меньшему контролю, чем программы расходов. Большинство из них не нуждаются в ежегодном обзоре и одобрении и поэтому часто остаются в силе в течение многих лет. Имея мало возможностей для обзора и рассмотрения, их труднее контролировать и они менее прозрачны, чем программы расходов по статьям. Многие налоговые расходы также более ценны для людей с более высокими предельными налоговыми ставками, поэтому выгода от налоговых расходов часто смещается в сторону тех, кто имеет более высокие доходы.

Почему это важно при уплате налогов — Doing Business

Почему это важно?

Почему налоговые ставки и налоговое администрирование имеют значение?

Для стимулирования экономического роста и развития правительствам нужны устойчивые источники финансирования социальных программ и государственных инвестиций. Программы, обеспечивающие здравоохранение, образование, инфраструктуру и другие услуги, важны для достижения общей цели — процветающего, функционального и упорядоченного общества.И они требуют, чтобы правительства увеличивали доходы. Налогообложение оплачивается не только для общественных товаров и услуг; это также ключевой ингредиент в социальном контракте между гражданами и экономикой. То, как взимаются и расходуются налоги, может определять легитимность правительства. Привлечение к ответственности правительств способствует эффективному администрированию налоговых поступлений и, в более широком смысле, хорошему управлению государственными финансами. 1

Всем правительствам нужны доходы, но задача состоит в том, чтобы тщательно выбрать не только уровень налоговых ставок, но и налоговую базу.Правительствам также необходимо разработать систему соблюдения налоговых требований, которая не будет препятствовать участию налогоплательщиков. Данные недавнего опроса фирм по 147 странам показывают, что компании считают налоговые ставки одними из пяти основных ограничений для своей деятельности, а налоговое администрирование — одними из первых 11. 2 Фирмы в странах с лучшими показателями по шкале Doing Business Показатели уплаты налогов склонны воспринимать как налоговые ставки, так и налоговое администрирование как меньшее препятствие для бизнеса (диаграмма 1).

Рисунок 1. Налоговое администрирование и налоговые ставки воспринимаются как меньшее препятствие в странах, которые имеют более высокие баллы по показателям уплаты налогов. Источники: база данных Doing Business ; Обзоры предприятий Всемирного банка (http://www.enterprisesurveys.org).

Примечание: отношения значимы на уровне 1% и остаются значимыми при контроле дохода на душу населения.

Почему налоговые ставки имеют значение?