Как создать кошелек Webmoney в Украине

Система электронных платежей Webmoney была создана в России, в 1998 году. За более, чем двадцатилетнюю историю, Webmoney вышла на передовые позиции, ее услугами пользуются более 40 млн клиентов, а сумма годовых транзакций составляет несколько десятков млрд долларов. Однако, в Украине данная система находится под запретом. Согласно принятым законодательным актам, система Webmoney попала в санкционный список, который был опубликован 24.05.18 СНБ Украины. В настоящее время сайт Webmoney недоступен на территории Украины, соответственно, недоступны и все сервисы, связанные с Webmoney.

Как можно воспользоваться Webmoney в Украине

Современные Интернет-технологии предоставляют пользователям сети возможности обхода различных блокировок и запретов. При желании, сделать это не составляет большого труда. Например, одним из самых популярных и доступных способов обхода блокировки является работа через прокси-сервер. Рабочая станция клиента соединяется с одним из прокси-серверов, который имеет «разрешенный IP-адрес», и дальнейшая передача данных идет через прокси-сервер. Единственный нюанс, который следует учитывать при работе через прокси-сервер, имеется относительно высокий риск доступа к передаваемым данным третьими лицами. Поэтому, при работе через прокси-сервер необходимо пользоваться надежными прокси.

Единственный нюанс, который следует учитывать при работе через прокси-сервер, имеется относительно высокий риск доступа к передаваемым данным третьими лицами. Поэтому, при работе через прокси-сервер необходимо пользоваться надежными прокси.

Существует и ряд других способов обхода блокировок Webmoney в Украине, но, как бы там ни было, а количество резидентов Украины, работающих с Webmoney после введения санкций, резко снизилось. А приток новых клиентов из Украины, которые проходят регистрацию и создают кошельки в системе Webmoney, снизился до минимальных значений.

Как создать кипер Webmoney

Порядок регистрации, и создания кошелька в системе Webmoney для жителей Украины остался прежним. Единственная проблема – это подключение рабочей станции клиента к системе Webmoney. Если данную проблему клиент, проживающий в Украине, решит, создать кошелек дело нескольких минут.

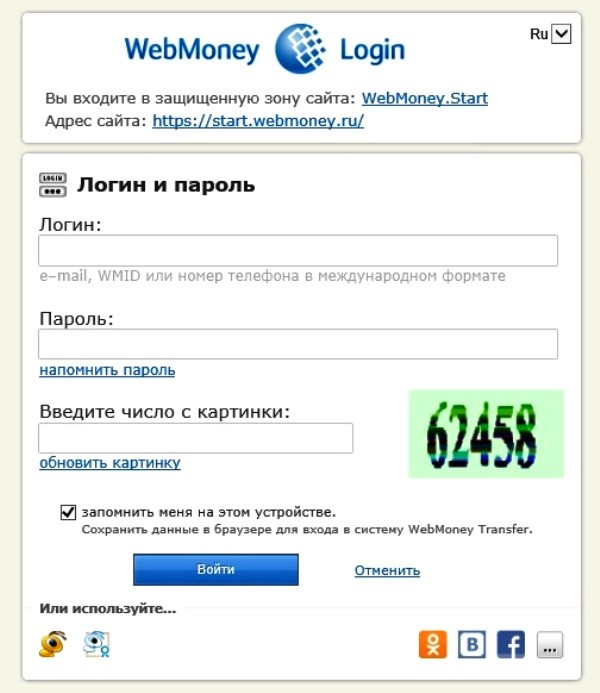

Для регистрации в системе Webmoney необходимо зайти на сайт Webmoney.ru и нажать желтую кнопку «Регистрация», которая находится в правом верхнем углу экрана.

На следующем этапе необходимо выбрать страну проживания, и ввести свой № мобильного телефона.

Введенный № телефона необходимо подтвердить через код, который придет в СМС-сообщении на указанный номер.

После того, как № телефона подтвержден, система Webmoney проверит наличие указанного номера телефона на предмет регистрации в системе. Если номера телефона не будет найдено (первая регистрация), клиент будет направлен на страницу, где он должен ввести свой пароль, который необходимо придумать.

Если все сделано правильно, система предложить создать несколько кошельков Webmoney, без которых невозможно проводить транзакции в системе.

После того, как кошельки будут созданы, их можно пополнять, а также выводить полученные средства. В системе Webmoney существуют финансовые ограничения, связанные с уровнем аттестата, который получает клиент. Всего в системе Webmoney существует пять уровней аттестатов:

- Аттестат псевдонима

- Формальный аттестат

- Начальный аттестат

- Персональный аттестат

- Аттестат продавца и выше

Чем выше уровень аттестации клиента, тем больше возможностей и тем меньше финансовых ограничений накладывается на проведение финансовых операций.

Как открыть (зарегистрировать) электронный кошелек?

Стремительное перемещение коммерческой деятельности в интернет делает электронные деньги не менее популярными, чем бумажные денежные средства. Поэтому пользователи интересуются, как открыть электронный кошелек и без проблем оплачивать покупки в сети интернет и совершать оплату различных услуг.

Электронный кошелек – это виртуальный счет, на котором хранятся ваши денежные средства. Электронная система расчетов обладает многими плюсами: защищена от взломов, исключает передачу данных пластиковой карты в интернете, обеспечивает быструю оплату покупок, а также перевод денежных средств фрилансерам за выполненные работы.

Способы оплаты покупок

Покупки в интернете или оплата услуг совершаются в один клик. Для этого достаточно передать в магазин номер кошелька, с него в автоматическом режиме будет списана сумма за покупку. При желании получить деньги, например, за выполненную работу, работодателю также сообщается номер электронного кошелька, и он переводит на него заработанную сумму.

Популярные электронные системы

Наиболее известные платежные системы создали на своих площадках сервисы быстрого прохождения денежных средств:

- Яндекс разработал один из самых простых и понятных интерфейсов, обеспечивает проведение платежей по всей России в рублях;

- Webmoney – международная платежная система, позволяющая делать покупки в интернет-магазинах за рубежом;

- Qiwi – отличается возможностью быстро зарегистрироваться и без промедлений оплатить покупки;

- Cypix – система, которая в первую очередь заботится о безопасности прохождения средств владельцев виртуальных кошельков.

Представленные системы отличаются простотой и доступностью функционала, несложной регистрацией и отлаженной работой технической поддержки.

Cypix – инструкция по созданию электронного кошелька

Платежная система Сайпикс предлагает в несколько простых шагов создать кошелек для хранения электронной валюты. Операции доступны для всех граждан, имеющих мобильный телефон и виртуальный почтовый ящик.

Операции доступны для всех граждан, имеющих мобильный телефон и виртуальный почтовый ящик.

- Зайти на сайт и ознакомиться, как зарегистрировать электронный кошелек, прочитать основные правила.

- Ввести персональные данные. Поля рекомендуется заполнять, указывая точные данные, чтобы в будущем не было проблем с идентификацией.

- Отправить форму на согласование, затем пройти по ссылке письма, которое придет в автоматическом режиме из Сайпикс. На этом процесс создания инструмента для хранения электронной валюты будет завершен. Однако до прохождения идентификации он будет анонимным с ограниченным числом возможных операций. Владельцу будут недоступны переводы на банковские карты, также устанавливаются ограничения по размерам разовых или ежемесячных переводов. Для снятия ограничений необходимо пройти идентификацию.

Ограниченная процедура идентификации предполагает загрузку и отправку по почте скана паспорта, СНИЛС или ИНН. После согласования пользователю становятся доступны все опции кошелька.

Как зарегистрироваться и создать кошелек в Webmoney? Подробная инструкция!

Webmoney — это система электронных денег, используемая по всему миру, является одной из самых популярных. Регистрация в системе совершенно бесплатная, при этом Вы получаете огромное количество преимеществ, вот некоторые из них:

- Электронные деньги можно в любой момент перевести в любую точку мира, комиссия не более 1-5%;

- Легко пополнять счет мобильного телефона, оплатить Интернет, либо коммунальные услуги, погасить кредит;

- Оплатить товары, купленные в Интернет-магазинах и многое, многое другое…

И все это в сочетании с высокой надежностью и защитой системы!Согласитесь, намного проще нажать несколько кнопок на клавиатуре, чем постоянно ходить в банк, стоять в очередях, искать банкоматы для оплаты Интернет, мобильника и т.д.

Зарегистрироваться в Webmoney transfer могут граждане любых стран, будете Вы на Украине, в Беларуси или в Казахстане это совершенно не важно и к тому же бесплатно!

Теперь мы сделаем электронный кошелёк, куда будут поступать заработанные Вами деньги, для этого идем на официальный сайт Webmoney чтобы Зарегистрироваться.

Создание кошельков WM

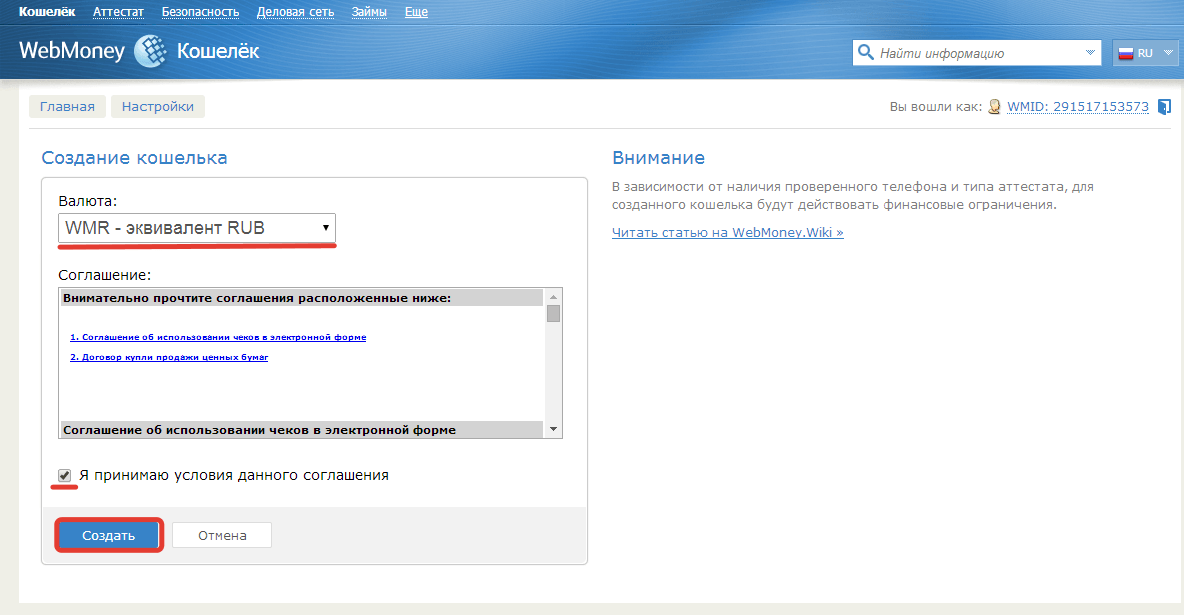

Многие считают, что после того, как они зарегистрируются в Вебмани, они смогут начать работу с кошельком, но это мнение ошибочно. Прежде чем вы сможете пользоваться возможностями платежной системы, потребуется открыть WM кошелек. Система сама предложит вам это, как только вы впервые войдете в личный кабинет.

- Нажмите «Да», чтобы создать кошелек для работы.

- Выберите валюту, в которой собираетесь работать. Если это Россия, то выбирайте WMR.

- В новом окне поставьте галочку о принятии соглашения.

- Нажмите «продолжить», чтобы создание кошелька завершилось.

Создание WMR кошелька завершено, и вы можете проводить операции с российской валютой. Однако сервис Webmoney предлагает более широкие возможности, в числе которых работа с несколькими валютами. Об этом далее.

Электронный сервис Webmoney предлагает 9 вариантов валют, с которыми можно работать в личном кабинете. Остается только разобраться с тем, как завести многовалютный кошелек Вебмани. Создание расчетного счета в другой валюте – крайне простая процедура:

Создание расчетного счета в другой валюте – крайне простая процедура:

- Заходите в личный кабинет.

- В меню возможностей выбираете «добавить существующий кошелек».

- Из предложенного списка выбираете тот, валюта которого вас интересует.

Например, вы выбираете «создать WMU-кошелек» — это украинская валюта. У вас появится окно соглашения. Прочитайте условия пользователя и поставьте галочку, что вы согласны, чтобы продолжить создание.

У вас появится окно, где отобразится номер нового кошелька. Задайте лимиты – если есть необходимость их установить и нажмите «добавить», чтобы оформить украинский расчетный счет.

Для подтверждения, вам на телефон придет сообщение с кодом – введите его в соответствующем поле и нажмите «ок».

Теперь у вас есть несколько расчетных счетов, российский и украинский. По вышеизложенной схеме вы можете сделать и остальные кошельки: WMZ, WMH, WMX, WMG, WMV, WMK, WME, WMB. Все они отобразятся в верхней панели управления или в списке кошельков, если вы будете использовать другой Keeper.

Что же теперь? Как начать зарабатывать?

1) VipIp — Этот уникальный проект работает с 2003 года! Подчеркну главную особенность: здесь выполнение различных заданий, серфинга, писем и кликов осуществляется с помощью специально разработанной программы, она подсказывает все что нужно делать — это очень удобно. Деньги можно выводить как в рублях, так и долларах: Подробная инструкция по работе на этом проекте здесь. |

2) Socpublic — Пожалуй один из лучших русских проектов, работает и стабильно выплачивает деньги с 2008 года. Активно развивается, современный дизайн, хорошо проработанный и понятный интерфейс сайта. Выплаты в рублях: Подробная инструкция по работе на этом проекте здесь. |

3) Wmmail — Еще один мощный проект, который работает с 2004 года. Выплаты можно заказывать как в рублях, так и долларах: Подробная инструкция по работе на этом проекте здесь. |

Если вы хотите зарабатывать больше, то рекомендую зарегистрироваться сразу в нескольких проектах и работать одновременно на всех. Это так называемая первая ступень для заработка в интернете, через нее проходят практически все начинающие.

Это так называемая первая ступень для заработка в интернете, через нее проходят практически все начинающие.

В дальнейшем нужно учиться выполнять задания, это значительно увеличит заработок, а по мере того как наберетесь опыта, сможете усовершенствовать работу на этих проектах, а также освоить другие способы заработка.

Обмены валют

Если заводить кошельки Webmoney в разных валютах, то это дает вам возможность обменивать свои денежные средства непосредственно на сервисе. То есть, если вы хотите получить доллары, а вам на счет перечисляют рубли, то эту ситуацию легко изменить.

- Заходите в свой аккаунт в Вебмани.

- Заходите во вкладку «создать существующий кошелек».

- Выбираете WMZ – это долларовый эквивалент в WebMoney.

- Читаете соглашение и ставите галочку о согласии.

- Ждете, пока завершится регистрация номера, и устанавливаете лимиты – при необходимости.

Лимит – это ограничения при выводе и вводе средств.

Устанавливать их не обязательно, часто они лишь мешают в работе. Но, в целях безопасности их рекомендуется задать.

Устанавливать их не обязательно, часто они лишь мешают в работе. Но, в целях безопасности их рекомендуется задать. - Нажимаете «добавить» и ждете смс с кодом подтверждения.

Устанавливать их не обязательно, часто они лишь мешают в работе. Но, в целях безопасности их рекомендуется задать.

Устанавливать их не обязательно, часто они лишь мешают в работе. Но, в целях безопасности их рекомендуется задать.Теперь вы можете обменять рубли на доллары прямо в личном кабинете WebMoney. Для этого, откройте рублевый кошелек и в самом низу нажмите на зеленый кружок, означающий обмен.

У вас появится окно обмена, в котором вы должны указать, сколько денег хотите поменять. Выберите ту валюту, в которой будет совершаться обмен и сервис сам посчитает, сколько денег вы получите и какова будет комиссия.

Нажмите «ок», чтобы осуществить перевод с одного WM на другой.

Если все данные введены верно, то вам на телефон поступит сообщение с подтверждающим кодом. Введите его на сайте, чтобы завершить обмен.

Возможности аттестата псевдонима

Аттестат в WebMoney – это ваш уровень доступа. Получение более высокого аттестата, совершенно бесплатно и дает пользователям больше возможностей и защищенность.

Чтобы посмотреть ваш уровень аттестата, просто кликните на аватар в своем личном кабинете.

Чтобы посмотреть ваш уровень аттестата, просто кликните на аватар в своем личном кабинете.Это начальный уровень аттестата, полученный без паспорта и автоматически присваиваемый всем пользователям, открывшим WM-кошелек. Какие возможности он дает?

- переводить средства внутри системы, но с минимальными лимитами и только на определенные кошельки;

- вносить средства на свой счет посредствам терминалов и предоплаченных карт;

- использовать весь перечень возможностей, входящих в раздел «оплата услуг»;

- вести переписку внутри сети;

- совершать обмены между своими расчетными счетами.

Чтобы получить более высокий уровень аттестата, нажмите на надпись «аттестат псевдонима» в разделе аватара. Сервис переправит вас в новое окно, где вы сможете прочитать более подробно об уровнях аттестации. Нажмите «получить аттестат» внизу страницы, чтобы оформить новый уровень доступа.

В новом окне вам расскажут о возможностях формального аттестата – это справочная информация. Нажмите «продолжить», после ознакомления.

Нажмите «продолжить», после ознакомления.

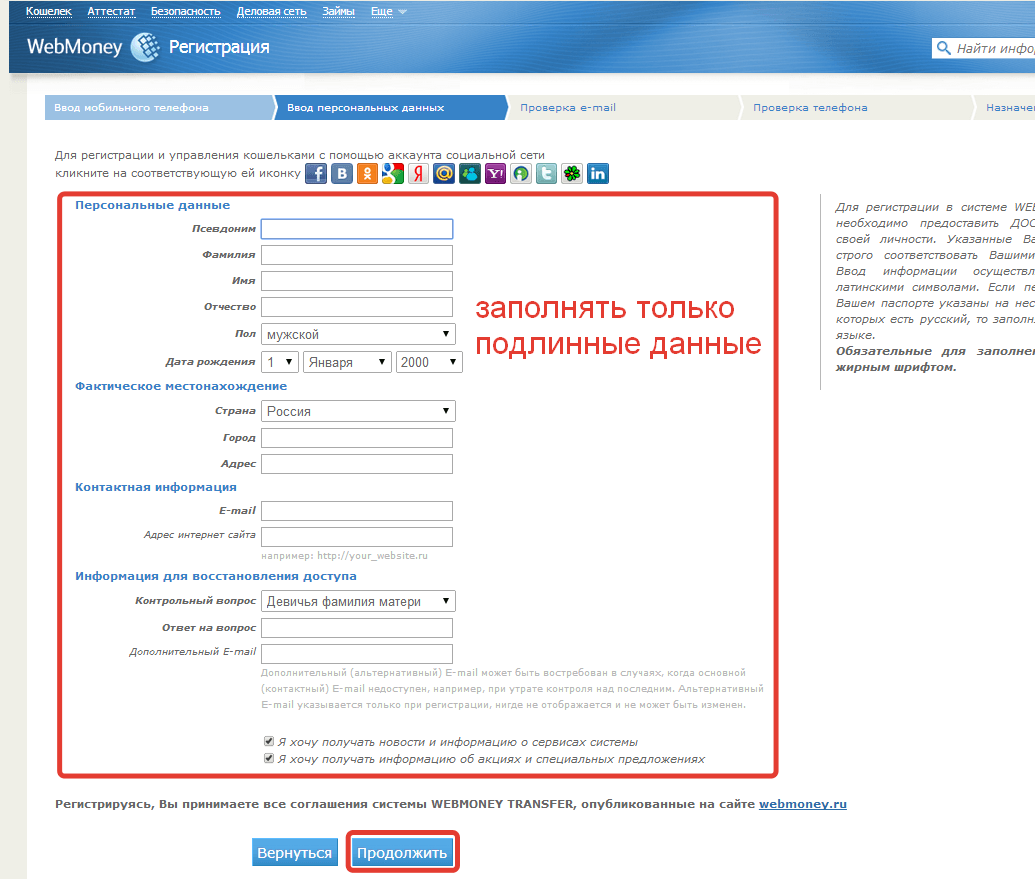

Перед вами откроется анкета, в которой необходимо ввести ваши персональные данные:

- фамилию;

- имя;

- отчество;

- дату рождения;

- пол;

- город;

- почтовый индекс;

- адрес.

Сбоку от каждого поля есть галочка «не показывать». Это означает, что другие пользователи не смогут увидеть эти данные. Если убрать флажок, то вы сделаете эти данные открытыми для всех пользователей WebMoney.

Далее переходим к заполнению паспортных данных:

- гражданство;

- данные паспорта;

- дата выдачи документа;

- отделение, где был выдан документ.

После ввода этих сведений, нажмите «продолжить ввод данных».

Далее, для получения формального аттестата, вам понадобятся данные вашего ИНН, СНИЛС и код подразделения, выдавшего паспорт.

После того, как вы укажете эти данные, система попросит загрузить у вас копию паспорта и начнет проверку. Получив формальный аттестат, вы сможете:

Получив формальный аттестат, вы сможете:

- использовать больше возможностей по переводам;

- привязывать карты и электронные кошельки других систем;

- выводить наличные деньги из Вебмани;

- пользоваться обменниками;

- писать отзывы;

- создавать исковые заявления;

- у вас увеличатся лимиты.

Получение формального аттестата необходимо, если вы хотя бы периодически работаете в WebMoney. Если этого не сделать, то управлять личным кабинетом будет проблематично.

Анонимное пополнение электронных кошельков теперь вне закона

С апреля пользователи «Qiwi кошелька», WebMoney, PayPal, VK Pay и других аналогичных сервисов больше не смогут вносить наличные на свой счет через платежные терминалы или салоны сотовой связи

Фото: Донат Сорокин/ТАСС

Поправки в закон о национальной платежной системе, запрещающие пополнение наличными анонимных кошельков, должны были вступить в силу в августе прошлого года. Но минувшим летом российские банкиры направили письмо главе ЦБ Эльвире Набиуллиной и попросили отсрочку, ссылаясь на сложности в реализации новых положений закона из-за пандемии. ЦБ пошел навстречу и согласился перенести введение запрета еще на несколько месяцев, до апреля этого года.

И теперь, чтобы пополнить свой электронный кошелек наличными, нужно привязать к нему банковский счет. А значит, деанонимизироваться. Больших проблем тем, кто уже пользуется «Qiwi кошельком» или WebMoney, это не создаст. Комментирует председатель совета Ассоциации участников рынка электронных денег и денежных переводов АЭД Виктор Достов.

Виктор Достов председатель совета Ассоциации участников рынка электронных денег и денежных переводов АЭД

С инициативой усилить контроль над электронными кошельками граждан выступил в свое время Росфинмониторинг. Там объясняли, что это необходимо, чтобы такие сервисы не использовались для финансирования терроризма и другой противоправной деятельности.

Но преступники уже несколько лет как переориентировались на криптовалюты, отмечает заместитель генерального директора компании Zecurion Александр Ковалев.

Александр Ковалев заместитель генерального директора компании Zecurion

Запрет в свое время критиковали, в том числе за то, что под него попадали транспортные карты типа подмосковной «Стрелки», которые были реализованы как анонимный электронный кошелек. А владельцы таких карт пополняют их в том числе и наличными. Но потом президент подписал поправки, выводящие из-под действия запрета на пополнение наличными транспортные и школьные карты.

Добавить BFM.ru в ваши источники новостей?

что это такое, как его создать

Третья по количеству российских пользователей система онлайн-платежей. Для работы на сервисе каждый участник открывает кошелек, соответствующий определенной валюте. Как создать WMR кошелек, для чего он нужен и как работает, — рассказываем на портале Бробанк.ру.

Что такое WMR кошелек Webmoney

Webmoney является иностранной системой онлайн-платежей, действующей на территории РФ с определенными ограничениями. Финансовые операции в пределах системы, а также все расчеты совершаются в титульных знаках.

В соответствии с законодательством России титульные знаки не признаются денежными единицами. Поэтому система Webmoney и сталкивается с рядом законодательных ограничений.

Каждой валюте присваивается соответствующая кодировка. Рублевые кошельки используются в виде WMR, — один титульный знак WMR по курсу приравнивается одному рублю. Следовательно, речь идет о рублевом кошельке, который больше всего подходит для использования на территории Российской Федерации.

Важно: с 1 октября 2019 года WMR кошельки используются только для регистрации в системе. Как только пользователь получает формальный аттестат, WMR кошелек автоматически меняется на WMP кошелек. В соответствии с данными нововведениями, использование WMR кошельков при полноценной работе на Webmoney не предусматривается.

По большому счету кардинально ничего не изменяется. WMP является аналогом WMR, с теми же лимитами и комиссиями. Но, если пользователь ранее мог иметь несколько рублевых кошельков, то сегодня к использованию доступен только один — WMP кошелек Webmoney.

Как зарегистрироваться на Webmoney

В результате первичной регистрации каждому пользователю присваивается аттестат псевдонима. Это начальный аттестат в системе, не предполагающий прохождение идентификации.

После законодательных изменений система стала работать иначе. Новые пользователи, получающие аттестат псевдонима, могут создать кошельки WMZ и WMG, а также те кошельки, которые соответствуют валюте страны, на территории которой производится регистрация. В случае с Российской Федерацией таким кошельком выступает WMR.

Для регистрации WMR кошелька используется официальный сайт Webmoney.ru. Если пользователь проживает в другом государстве, то для первичной регистрации используется сайт Webmoney + соответствующая доменная зона.

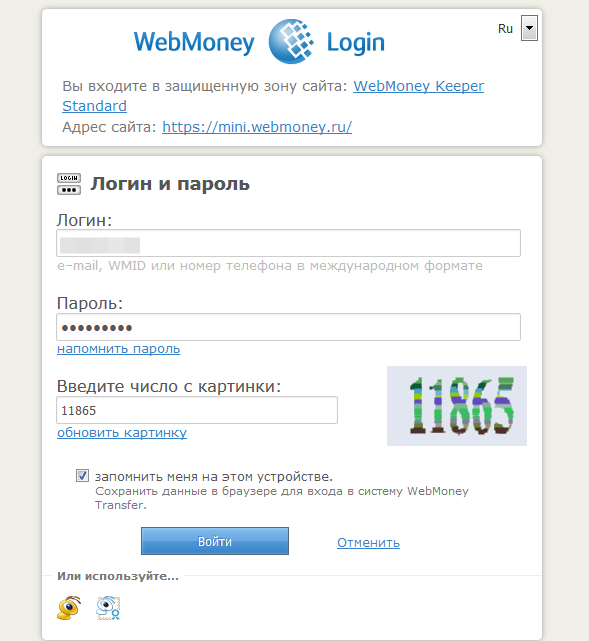

Для прохождения регистрации пользователи из Российской Федерации следуют определенному алгоритму. На примере будет описана регистрация через сервис WM Keeper Standard (Mini).

1. Войти на официальный сайт и воспользоваться кнопкой регистрации.

Регистрация на Webmoney

2. Выбрать телефонный код страны. В РФ все телефонные номера начинаются с префикса +7. Здесь же ввести номер мобильного телефона. Затем нажать кнопку «Далее».

Подтверждение номера мобильного телефона на Webmoney

3. На указанный номер телефона система высылает в SMS уникальный код. Его необходимо ввести в форму подтверждения номера мобильного телефона.

По указанному номеру телефона система проверяет пользователя на наличие предыдущих регистраций. Если данный номер мобильного телефона используется на Webmoney впервые, то пользователю будет предложено придумать пароль для входа.

4. Пароль вводится дважды — первый раз и для подтверждения. Пользователь дает согласие на обработку персональных данных, и нажимает кнопку «Далее».

В течение нескольких секунд система открывает пользователю личный кабинет на Webmoney. Одновременно с этим уже действующему клиенту присваивается уникальный идентификатор в системе — WMID.

На этом регистрация завершается. Создать кошелек Webmoney можно после регистрации. В системе данная процедура производится отдельно.

Как создать WMR кошелек на Webmoney

WMID — является уникальным идентификатором в системе Вебмани. Но в качестве платежного инструмента он не используется. Каждый клиент для работы в системе должен открыть электронный кошелек.

Для этого необходимо войти в личный кабинет Webmoney. В этих целях используются регистрационные ключи, указанные при регистрации. Кошельки начального уровня открываются по единому алгоритму. Последовательность действий следующая:

- Войти в личный кабинет на Webmoney и воспользоваться опцией «Добавить кошелек или банковскую карту. Здесь же в списке кошельков выбирается WMR. Для интереса можно посмотреть, с какими видами титульных знаков работает система.

- Согласиться с условиями пользования рублевым кошельком. Необходимо проставить галочку после прочтения основных правил соглашения.

После появления рублевого кошелька в личном кабинете, им можно пользоваться. При этом рублевый кошелек не обязательно должен быть основным — клиент самостоятельно решает, каким типом кошелька он будет пользоваться в приоритетном порядке.

Для удобства пользователь привязывает к своему кошельку банковскую карту. Это может быть дебетовая или кредитная карта. После открытия WMR кошелька клиент системы открывает дополнительные кошельки — соответствующие остальным титульным знакам.

Как открыть кошелек Webmoney без паспорта

Такая услуга доступна тем, кто собирается пользоваться аттестатом псевдонима. Для его получения не потребуется загружать паспортные данные, СНИЛС и ИНН в Центр аттестации. При этом формальный аттестат (первый уровень идентификации) для владельца кошелька открывает намного больше возможностей. Получить его и все остальные аттестаты Webmoney можно только по паспортным данным + потребуется пройти отдельные процедуры проверки.

Аттестат псевдонима — общедоступный аттестат, не требующий от пользователя прохождения идентификации. Минусом в работе с анонимным аттестатом считается большое количество ограничений. К примеру, пользователь не сможет принимать переводы от других клиентов системы, либо выводить деньги любым из способов.

Об авторе

Анатолий Дарчиев — высшее экономическое образование по специальности «Финансы и кредит» и высшее юридическое образование по направлению «Уголовное право и криминология» в Российском Государственном Социальном Университете (РГСУ). Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк. Аналитик и эксперт по банковской деятельности.

[email protected]

Эта статья полезная?

ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].

Комментарии: 1

P кошелек WebMoney для нерезидентов России

Можно ли создать P кошелек WebMoney нерезидентам России и стоит ли это делать? Сейчас многие задаются подобным вопросом и в этой статье мы попытаемся на него ответить.

Множество интернет-бизнесменов и фрилансеров (как заказчиков, так и исполнителей) работали в рублевой зоне WebMoney т. к. она самая функциональная, простая, надежная и с невысокой комиссией.

Но после принципиальных изменений в правовом поле рублевой зоны WebMoney с августа 2019 г., прежние возможности работы с R-кошельками для нерезидентов России утрачены по факту и, скорее всего, утрачены юридически навсегда.

Содержание статьи

Что произошло с WMR WebMoney

С 1 августа 2019 года система Web Money кардинально изменила правовую политику в отношении обслуживания рублевой зоны: титульные знаки эквивалентов рубля (WMR) фактически заменяются национальной электронной валютой России – реальными рублями, хотя WM по-прежнему указывает, что WMP является эквивалентом ₽.

Юридически такой глобальный поворот связан с требованиями по исполнению российского законодательства 161-ФЗ «О национальной платежной системе». Сам этот закон принят 27 июня 2011 г. и никакие изменения в него не вносились. То есть получается, что государство лишь принудило WM к соответствию деятельности в отношении рублевой зоны с давно действующим законодательством.

В связи с этим:

- Рублевые титульные знаки WMR упраздняются и заменяются на WMP.

- Все R-кошельки заменяются единым P-кошельком – 1 кошелек на 1 аккаунт.

В итоге условия обслуживания Web Money иностранных клиентов (нерезидентов России) в рублевой зоне преобразовались из максимально комфортных в практически нефункциональные.

В системе WM для нерезидентов РФ отсутствуют следующие возможности:

- Автоматическое создание единого P-кошелька взамен всех имеющихся R-кошельков.

- Создание P-кошелька в ручном режиме.

Для некоторых R-кошельков был введен переходный период – это касалось:

- Кошельков россиян с большими суммами средств.

- Кошельков нерезидентов с любой суммой средств.

При этом:

- С возможность перевода с P-кошелька на R-кошелек отсутствует.

- С 1 октября деньги с R-кошельков будут доступны к выводу лишь на рублевые банковские счета и только способом предъявления ЭЧП (WMR) к оплате в АО НКО «Сетевая Расчетная Палата» (НКО СРП) после процедуры полной идентификации.

- Основным условием для создания P-кошелька является идентификация пользователя через АО Банк «ККБ».

В отношении рубля она теперь имеет только два уровня:

- Упрощенная идентификация – только для граждан РФ.

- Полная идентификация – для граждан и нерезидентов РФ.

При этом для упрощенной идентификации обязательно требуется паспорт РФ внутрироссийского образца и ИНН (или СНИЛС) – т. е. даже для иностранцев-резидентов (с ПМЖ в России) упрощенный вариант получения P-кошелька закрыт.

Нерезиденты же имеют право получить P-кошелек лишь при полной идентификации.

Фактически подобные новшества носят апокалептический характер для рублевых операций в WM, проводившихся фрилансерами-нерезидентами России.

Возможно ли нерезиденту России получить P-кошелек

Для получения P-кошелька нерезидентом требуется процедура его полной идентификации. Данные идентификации по Начальному, Персональному и др. уровням высших аттестатов WM не принимаются.

Требуется полная переаттестация всех нерезидентов, вне зависимости от их аттестата. По сути это означает аннулирование существующей аттестации для WMP всех нерезидентов РФ.

В соответствии с положениями ФЗ № 161, нерезидентам России, которые являются пользователями рублевой зоны WM, требуется перезаключить договор на обслуживание R-кошелька, в котором будут учитываться не электронные чеки на предъявителя, как нынче, а неперсонифицированные электронные средства платежа. Последствия подобной процедуры точно пока неизвестны, но предполагается резкое сужение возможностей по операциям в рублевой зоне.

Пройти же данную переаттестацию-перезаключение нерезидентам можно лишь условно т. к. это касается лишь тех, кто может осуществить процедуру в режиме личного присутствия. Саму идентификацию проводит АО консервативный коммерческий банк «ККБ» (что это за организация не совсем ясно т. к. информация в соответствующем разделе сайта kkb.ru полностью отсутствует).

Однако на странице WMP WebMoney (путь: О системе – Титульные знаки – WMP), при нажатии на кнопку проверки статуса идентификации, пользователь-иностранец, вне зависимости от уровня его аттестата, получает следующее уведомление:

«В настоящее время идентификация в АО Банк «ККБ» доступна только для граждан Российской Федерации»

То есть не факт, что нынче иностранец сможет пройти идентификацию даже офлайн.

Нерезидентам России создать P-кошелек в WebMoney Transfer онлайн практически невозможно.

Пояснения же Web Money Support на странице «Вопросы и ответы по поводу ввода P-кошелька (WMP) в системе WebMoney» весьма скупа и малопонятны:

«Я не гражданин РФ, появится ли у меня P-кошелек автоматически?»

«В соответствие с 161-ФЗ «О национальной платежной системе» для не граждан РФ автоматического создания P-кошельков и перевода средств не будет. Не гражданам РФ будет предложено перезаключить договор на обслуживание R-кошелька, в котором будут учитываться не электронные чеки на предъявителя, как сейчас, а неперсонифицированные электронные средства платежа.»

Для чего в WebMoney ввели WMP и P-кошельки

В народе все как всегда объясняется предельно просто: чтобы подвести пользователей WMP WebMoney под налогообложение. Такая мотивация не исключена, но главная причина в другом: продолжается процесс «закручивание гаек» в связи с геополитическими сложностями.

Обязательное прохождение процедуры полной идентификации пользователя для доступа к операциям в рублевой зоне WM выполняется в соответствии с ФЗ № 115 (от 7.08.2001 г.) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Полной идентификация нерезидентов РФ будет проводиться согласно действующему законодательству России, что подразумевает личную явку владельца R-кошелька в офис НКО СРП или его доверенного представителя. Без такой идентификации операции с рублями невозможны.

Последствия изменения правовой политики WebMoney в отношении WMR

Для россиян ряд негативных последствий имеется, но они не носят катастрофического характера.

В отношении же всех иностранцев, оперирующих рублевой валютой в WebMoney, августовскими новшествами были фактически введены санкции. И санкции эти по уровню много более жесткие, нежели репрессии к WM в Украине. Вебмани на Украине просто официально запретили, но все желающие могли пользоваться рублевой зоной системы почти как и ранее посредством ВПН. Сейчас же эта возможность вообще исчезла.

То есть для иностранных пользователей Вебмани остается вариант с WMZ, но именно по валюте USD среди электронных сервисов имеются равноценные и даже более привлекательные варианты. Львиная доля нерезидентов России работала с WebMoney именно благодаря рублю. Нынче такую возможность отняли и это, конечно, резко повлияет на популярность WM.

Кроме этого, и россияне, у которых появились новые P-кошельки, сообщают о невозможности работы с ними во многих сервисах, что ставит под сомнения целесообразность усилий по получению возможности работы с WMP.

Но, поживем – увидим, может со временем что-то прояснится в более положительном ключе, хотя надежды на это мало.

Важные дополнительные подробности по введению. WMP в Вебмани смотрите в видео:

Нажмите на звезды для оценки публикации

(Всего – 0 / В среднем – 0)

Гид по электронным кошелькам | Статьи ИдеяБанк

Во всем мире наблюдается достаточно четкая тенденция отказа от наличных средств и перехода к безналичным способам хранения и оплаты. Это могут быть банковские карты, а могут и электронные кошельки.

Именно о последних мы и поговорим в этой статье.

Что такое электронный кошелёк

Коротко говоря, электронный кошелек — это онлайн-сервис для хранения средств и оплаты товаров и услуг через интернет. Может использоваться через компьютер на официальном сайте, мобильное приложение и терминалы, иногда позволяет выпускать или привязывать пластиковые карты.

Виды электронных кошельков

Кошельки могут быть разными: например, более-менее анонимные (AdvCash) и требующие подробной верификации (WebMoney). Другие классификации:

-

Возможность выпуска карты: предоставляющие такую возможность, сервисы, позволяющие привязать карту банка и сервисы без этой функции. -

Наличие комиссии: с комиссией, с комиссией на некоторые операции или вовсе без нее; -

По количеству поддерживаемых валют: стандартные или мультивалютные.

Популярные электронные кошельки

В мире существуют десятки электронных кошельков разной степени безопасности, функциональности и удобства. Популярностью пользуются следующие варианты:

-

Яндекс.Деньги. Очень востребован за счет своего удобства: можно выпустить карту, настроить автоматические регулярные платежи или погасить счета. Одно из преимуществ — поддержка бесконтактной оплаты. -

Qiwi. Есть мобильное приложение и примерно те же дополнительные возможности, что и у Яндекс — например, оплата услуг. Отличается простотой регистрации. -

WebMoney. Здесь сложнее регистрироваться, зато гарантирует повышенный уровень безопасности и опцию кредитования между клиентами; -

PayPal. Эта система удобна для тех, кому нужно осуществлять переводы в другие страны и на зарубежные сервисы — она международная. Уступает предыдущим из-за отсутствия всевозможных регулярных платежей, опции оплаты счетов и штрафов, зато можно привязать карту. -

AdvCash. Тоже достаточно популярен, расплачиваться картой и снимать наличные можно без комиссий, и это сильное преимущество.

Используются и другие системы: например, Payeer или Skrill. Но они не так востребованы.

Преимущества электронных кошельков

Электронные кошельки используются достаточно часто, и вот почему:

-

Простота создания. Зарегистрировать онлайн-хранилище куда быстрее и проще, чем оформить банковскую карту; -

Универсальность. Шлюзы для приёма платежей через самые популярные сервисы есть практически в каждом интернет-магазине; -

Простота использования. Для перевода средств достаточно указать номер кошелька и сумму, реже — какие-то дополнительные данные; -

Вспомогательные функции. Сегодня многие сервисы дополняют функциональность кошелька — например, добавляют возможность оплаты коммунальных услуг. -

Карты. Некоторые сервисы (например, WebMoney) позволяют выпускать карты и расплачиваться ими в офлайн-магазинах.

Недостатки

Такие кошельки — удобно и функционально, но и здесь не обошлось без ложки дегтя. У них есть несколько недостатков:

-

Можно использовать только в интернете. Не все сервисы предлагают клиентам получить карту, да и среди офлайн-магазинов пока что не много тех, кто принимает оплату в подобном формате; -

Риск взлома. Уровень киберпреступности достаточно высок и продолжает расти, потому есть вероятность того, что кошелек взломают. Однако риск кражи распространяется на любые деньги и способы их хранения; -

Лимит на хранение средств. В платежных системах может встречаться ограничение на сумму пополнения и сберегания; -

Комиссии на переводы и пополнение. Могут быть чуть выше, чем в случае с банковскими картами. Однако есть сервисы с небольшими комиссиями, потому тут пользователь получает возможность выбора.

Как видите, недостатков не очень много, и они распространяются не на все платежные системы.

Дополнительные функции

В настоящее время электронные кошельки и платежные системы позволяют не только хранить деньги и осуществлять переводы: их функциональность куда выше.

Например, в кошельке Payeer можно организовать собственный сервис по обмену валют.

На AdvCash есть встроенная опция оплаты услуг сотовой связи для самых популярных российских операторов.

На Perfect Money есть отдельные счета для хранения золота, а в Яндекс.Деньги — формирование расходов по МСС. С помощью QIWI можно оплачивать штрафы или государственные услуги.

Как создавать электронный кошелек

В деталях процедура регистрации в электронном кошельке может отличаться в зависимости от того или иного сервиса: где-то просят чуть больше данных, где-то — меньше. Но в подавляющем большинстве случаев процесс простой и быстрый, требующий только стабильного интернет-подключения.

Рассмотрим создание кошелька на примере сервиса QIWI.

Всего доступно три способа регистрации:

-

Через терминал — достаточно указать номер мобильного телефона и ввести полученный по СМС код; -

Через мобильное приложение: -

На официальном сайте электронной платежной системы.

Во втором и третьем случае можно не только указать номер телефона, но и привязать аккаунт в социальной сети, авторизовавшись на выбранной площадке.

Для того, чтобы полноценно использовать функции площадки, необходимо пройти процедуру верификации, то есть подтверждения личности. Тут тоже не один вариант:

-

Для стандартного уровня идентификации нужно заполнить анкету в личном кабинете. Достаточно указать ФИО, серию и номер паспорта. -

Для профессионального уровня нужно принести документ, удостоверяющий личность, в офис QIWI или партнёров компании.

После этого вам предоставят дополнительные возможности: увеличенный лимит на снятие наличных, пополнение в терминалах, онлайн-покупки на различных ресурсах и так далее.

В WebMoney нужно будет указать чуть больше данных, причем сразу в момент регистрации: и контактные, и дату рождения, и страну. Для большей безопасности предлагают ввести контрольный вопрос. После этого нужно будет загрузить в личном кабинете скан-копии документов.

Несмотря на кажущуюся сложность, процедура не занимает много времени.

Заключение

Электронные кошельки — удобные и простые в использовании сервисы, которые активно набирают популярность во всем мире. Площадок достаточно много, все они имеют свои преимущества, потому каждый сможет найти оптимальный вариант.

Большинство кошельков предоставляет дополнительные возможности и являются пусть не универсальными, но многофункциональными платформами.

Поделитесь новостью со своими друзьями в социальных сетях:

WebMoney

Обзор

Платежная группа: электронный кошелек

Идентификатор платежного продукта: 841

Webmoney — очень популярный и быстрорастущий электронный кошелек с более чем 20 миллионами регистраций (преимущественно молодых людей).Webmoney имеет самую большую долю рынка среди пользователей в возрасте от 16 до 35 лет, которые платят онлайн в России и на Украине.

Альтернативные платежи, такие как Webmoney, намного предпочтительнее традиционных способов оплаты в России и странах Евразии.

Чтобы присоединиться к WebMoney, потребителю необходимо открыть онлайн-счет. Существуют различные способы использования кошелька:

- WebMoney keeper Classic: установленный на компьютере клиент для аутентификации

- WebMoney keeper Light: Сертификат браузера

- WebMoney keeper Mini: логин и пароль

- WebMoney keeper mobile: мобильное приложение, позволяющее осуществлять платежи через мобильные устройства

Кошелек пополняется в основном за счет наличных платежей в определенных банкоматах, предоплаченных картах и в почтовых отделениях.Небольшая доля (около 5%) пользователей вносит средства посредством банковского перевода.

WebMoney является продуктом с переадресацией, то есть завершение платежа происходит в системе WebMoney и на экранах оплаты. После завершения транзакции (оплаченной или неоплаченной) потребитель перенаправляется обратно на ваш обратный URL. Кошелек WebMoney можно открыть и использовать практически в любой точке мира. Из общего числа транзакций WebMoney большинство составляют Россия (76%) и Украина (17%). Другими соответствующими странами являются страны СНГ (члены: Армения, Азербайджан, Беларусь, Казахстан, Кыргызстан, Молдова, Россия, Таджикистан, Узбекистан; Участвующие: Туркменистан, Украина).

Ключевые преимущества

- Открывает доступ многим покупателям, не имеющим банковских счетов

- Отсутствие рисков возврата платежей

- Высокий уровень безопасности и проверки

- Активно расходующая клиентская база

- Позиция лидера по онлайн-платежам в России и Украине

- Быстрая интеграция через нас

- Функция автоматического пополнения

Интернат

Мы будем рады помочь вам начать работу.

Свяжитесь с нами

Следующие стран и валют

Россия запретила вводить наличные на анонимные онлайн-кошельки

Незаконная финансовая деятельность — одна из наиболее распространенных проблем, с которыми сталкиваются правительства разных стран, и поэтому появляется все больше и больше новых способов и методов решения этой проблемы, используемых властями для борьбы с этой формой

незаконная деятельность.Россия не является исключением и является центром финансовых афер. И теперь правительство России решило наложить запрет на все депозиты наличными на анонимных электронных кошельках, и это его последний шаг в направлении противодействия незаконным финансовым операциям.

деятельность, финансирование терроризма и торговлю наркотиками, которые необходимо обуздать.

Электронные кошельки и биткойны стали очень полезным оружием для шпионов и мошенников в России, но теперь они хоть раз пригодятся правительству.

Электронные кошельки

стали довольно популярным способом оплаты для миллионов людей, которые используют их по разным причинам, включая покупки, азартные игры и т. Д.Согласно сообщению местного новостного издания РБК, новый закон

затронет около 10 миллионов россиян, которые в настоящее время используют онлайн-кошельки, такие как Яндекс. Деньги, QIWI-кошелек WebMoney, PayPal, VK Pay и многие другие. В интервью тому же изданию представитель центральной

банк заявил: «Эти изменения были внесены для того, чтобы минимизировать риски транзакций с анонимными картами и электронными кошельками».

В соответствии с новым законом все депозиты наличными на этих платформах будут прекращены, что оставит пользователям только один вариант — пополнять счет банковскими переводами.Это означает, что им придется идентифицировать себя, связав банковские счета. Это тоже

помогает процессу ограничения незаконной финансовой деятельности, позволяя властям проверять источники средств. Этот закон также распространяется на транспортные и проездные карты, и теперь людям необходимо совершать онлайн-транзакции для отправки денег на карты метро.

И хотя закон о поправках к национальной платежной системе был принят Государственной Думой в прошлом году, закон был введен только через год, чтобы убедиться, что бизнес-процессы адаптировались без ошибок.

В то же время, хотя закон на самом деле не имеет прямого влияния на криптовалюты, многие эксперты считают, что это изменение в платежной системе страны окажет огромное влияние на цифровую валюту и криптовалютные транзакции. Но с другой стороны

Некоторые люди настроены оптимистично и думают, что это коснется только бирж и кошельков, не соответствующих российскому законодательству.

Это также может сказаться на всех людях, использующих электронные кошельки для покупки онлайн-валюты.Недавний опрос, проведенный с целью выяснить, сколько людей используют криптовалюты в России, показал, что более 13% населения используют онлайн-валюты.

И хотя это не кажется огромным процентом, это все равно много по сравнению с количеством людей, использующих более или менее традиционные способы оплаты. При этом все больше россиян интересуются тем, как покупать рубли за биткойны.

и как работает эта относительно новая платежная система. Об этом свидетельствует количество поисков в Google относительно

как использовать биткойн в России, и количество запросов по указанной теме выросло на 220%.

Между тем, Россия недавно ввела в действие новый закон, который уже подписал президент Владимир Путин. Этот закон внесен, чтобы прояснить позицию и позицию России в отношении криптовалют. Закон рассматривает цифровые активы как собственность и

запрещает их использование в качестве способа оплаты. Этот закон также оказал огромное влияние на пользователей криптовалют, и со всеми этими серьезными изменениями, касающимися финансовой деятельности, граждане России должны приспособиться к новой реальности и убедиться, что они готовы к ней.

ждут и другие изменения, поскольку борьба между правительством и незаконной финансовой деятельностью определенно не окончена.

Источники:

https://news.bitcoin.com/poll-shows-13-of-russians-use-cryptocurrency-for-online-purchases/

https://fintechzoom.com/fintech-news/cryptocurrency-news/cryptocurrency-regulation/

Оплата через WebMoney — vanderworp.org

Введение

Кредитные карты удобны. Однако, если вы внимательно посмотрите на утверждения, вы увидите, что выполняется много скимминга.Проверьте курсы обмена и узнайте сами. Если 5% просачиваются в банки и вы часто платите большие суммы, интересно поискать альтернативы.

WebMoney — такая альтернатива. Это одноранговая система, и рекомендуется прочитать https://en.wikipedia.org/wiki/WebMoney. Я не собираюсь рассказывать, как настроить учетную запись, просто следуйте инструкциям. Если тонете на русском языке, ищите на страницах значок «Английский». Это соблазнительное место для неправомерных действий, просто ведите дела с надежными партнерами.

принцип заключается в том, что вы платите из денежных горшков и наполняете эти горшки

дешево, например, обычным банковским переводом. Чтобы активировать вашу учетную запись

правильно, вам нужно будет показать, кто вы, как и с другими

банки. Достаточно копии вашего паспорта. Пройдите все шаги

и все должно быть хорошо.

Это

немного озадачивает на сайте. Если вы хотите знать, какой у вас баланс

находится на аккаунте, вы, вероятно, не найдете его. Это потому, что

используются разные доменные имена:

пример Aliexpress

Aliexpress предлагает WebMoney в качестве способа оплаты.Эта возможность скрыта за различными щелчками. Алиэкспресс предполагает, что WebMoney нельзя использовать в вашей стране, если вы не россиянин. Я голландец, и для меня платеж выглядит так:

-

Нажмите «оплатить» -

Выберите «Другие способы оплаты» -

Нажмите ссылку «Оплатить картой или другими способами оплаты» -

Выберите вкладку «Другие способы оплаты». -

На экране «Выберите способ оплаты» вы, вероятно, не увидите «WebMoney».Измените здесь свою страну на «Россия». -

Теперь выберите «WebMoney» -

Выберите «Оплатить сейчас», и вы будете перенаправлены в WebMoney, где сможете завершить платеж. - ОБНОВЛЕНИЕ Октябрь 2019: ЭТО БОЛЬШЕ НЕ РАБОТАЕТ 🙂

Обмен

Если

вы должны платить долларами, как на Алиэкспресс, а ваш кошелек

не в долларах, вы заметите, что заплатите немалую комиссию. Так что лучше

есть бумажник с долларами. Они называются «WMZ», чтобы опустить

название «доллар».«WME» — это вариант в евро.

На https://wm.exchanger.ru вы можете сделать ставку на доллары WMZ, предложив, например, сумму в евро WME на бирже в WebMoney — «Сделать новую ставку». Обычно вы соглашаетесь с тем, что при этом теряете немного денег — или выигрываете, если у вас есть время и вы хотите поиграть. Точнее, 0,8% для WebMoney плюс или минус разница курсов. А вот и приятная вещь: кнопка «Быстрый обмен». Есть также люди, которые предлагают доллары. Таким образом вы сможете быстро получить дешевые доллары — или наоборот.Излишне говорить, что вам нужно проверить тарифы, прежде чем нажимать ОК!

Где

откуда берутся все эти доллары WMZ? Следуя примеру aliexpress,

они, вероятно, хотят избавиться от огромного количества долларов WMZ, которые они

получать. Более подробная информация на https://wiki.wmtransfer.com/projects/webmoney/wiki/WM_Exchanger

Opinion

По своей основе WebMoney можно назвать заслуживающей доверия. Там сказано что-то, что на Алиэкспресс можно делать платежи через WebMoney. С охраной вроде все в порядке.Низкая стоимость делает его чрезвычайно привлекательным. Выплаты в реальном времени. Верифицированные пользователи имеют «WM-аттестат». Пока все плюсы. В сети мало жалоб. Это российская организация, и вы заметили это на сайте. Иногда это может вызывать вопросы. При необходимости воспользуйтесь услугой онлайн-перевода, это не препятствие для шоу. Это система, которая поощряет злоупотребления, как и любой другой финансовый бизнес. Поэтому не занимайтесь бизнесом при отсутствии «WM-паспорта», отметьте BL (например, бизнес-уровень> 4).В общем, это долгожданное дополнение к существующим способам оплаты, и приятно не быть дойной коровой, когда производятся международные платежи.

Платежный продукт-WebMoney Введение | Oceanpayment

WebMoney Transfer — это глобальная платежная система, которая помогает в различных сферах бизнеса. Он был основан в 1998 году и с тех пор помог миллионам продавцов и клиентов легко и эффективно совершать платежи. Платформа позволяет пользователям привлекать финансирование, разрешать платежные споры, отслеживать средства и при этом производить безопасные платежи.Вот введение в простое платежное решение:

Знакомство с функциями WebMoney

Что касается личных переводов WebMoney, люди могут использовать эту услугу как обычную банковскую карту. Пользователи могут пополнять свои счета, а также оплачивать различные товары и услуги. Клиенты также могут снимать средства, получать ссуду и привлекать средства.

Что касается бизнес-счетов, WebMoney позволяет продавцам принимать и совершать платежи. Продавцы могут принимать платежи от клиентов и получать средства банковским переводом на банковский счет продавца с помощью платежных шлюзов.

Платежные шлюзы также позволят вашей компании принимать платежи из других популярных платежных каналов, включая кредитные и дебетовые карты, онлайн и офлайн банковские переводы, карты с предоплатой, денежные переводы, электронные кошельки и другие альтернативные способы оплаты. В России WebMoney поддерживает множество способов онлайн-платежей, среди которых наиболее широко используется электронный кошелек. WebMoney предоставляет пользователям различные типы WM-кошельков, такие как WMR, WMZ, WME и т. Д.

Введение в процесс оплаты WebMoney

WebMoney Processing — это платежное решение для сбора средств, предназначенное для продавцов, которые хотели бы воспользоваться широким спектром способов оплаты.Это жизненно важно для успеха любого международного бизнеса, поскольку продавцы хотят обеспечить своим клиентам абсолютную простоту и комфорт. Кроме того, предоставляя способы оплаты, которые они предпочитают, клиенты получают стимул к совершению покупки и с гораздо меньшей вероятностью бросят свои тележки в процессе.

Через единую платформу продавцы могут быстро и легко совершать и получать транзакции. Когда клиенты производят платежи любым способом, который они выбрали, WebMoney переводит средства непосредственно на банковский счет компании.Кроме того, платформа обрабатывает транзакции в местных валютах, а также в долларах США и евро для крупных транснациональных компаний.

Oceanpayment и чем он может помочь

Oceanpayment — одна из ведущих мировых компаний по предоставлению платежных решений, которая стремится предоставлять безопасные, быстрые и простые способы оплаты для продавцов и их клиентов. Компания предоставляет множество платежных решений, которые можно адаптировать к конкретному бизнесу. Oceanpayment может даже создавать новые платежные решения, основанные на индивидуальных потребностях и желаниях продавцов.В настоящее время Oceanpayment установила долгосрочные и стабильные отношения сотрудничества с крупнейшими компаниями, выпускающими электронные кошельки в России — WebMoney и Яндекс. Все основные способы оплаты в России можно использовать на одной платформе. Поэтому торговцам будет лучше расти и развивать свой бизнес.

Вы нашли эту статью полезной? Для получения дополнительной информации о платежных решениях обязательно посетите веб-сайт.

Обзор способов оплаты в России

Банковское дело в России в основном регулируется Центральным банком Российской Федерации (ЦБ РФ), одним из немногих государственных учреждений, в основном находящихся под контролем законодательного органа Российской Федерации, в отличие от исполнительной власти .Этот орган отвечает за надзор за финансовым сегментом российской экономики.

Основы российской банковской системы предусмотрены федеральными законами территории, а банковский сектор подлежит строгому регулированию, хотя в последние годы это положение несколько смягчилось. Финансовые учреждения в России должны соблюдать обязательные требования законодательства, а также многочисленные инструкции и постановления ЦБ РФ.

Независимо от желаемого пункта назначения, интернет-продавец, расширяющий на международном уровне, всегда должен принимать меры, чтобы узнать о способах оплаты , наиболее часто используемых потребителями в выбранном им регионе , а также о любых практических шагах, необходимых для содействия им.Получение оплаты за проданные товары, конечно, так же важно , как и любой другой аспект онлайн-транзакции.

Как и многие другие темы, затронутые в этом Паспорте, Россия уникальна в плане платежей, и следует потратить время на тщательное изучение этой области, особенно потому, что розничные торговцы в России почти единодушны в определении этого как ключевой области трудностей. . Перед запуском цифрового магазина необходимо провести исследование — упрощение процедур оплаты — это область, которая может принести успех в регионе или прервать его, и в качестве онлайн-продавца нельзя просто выйти на российский рынок с « базовым » веб-счетчиком и российский банк.Важно предложить индивидуальное решение. В случае необходимости доступна помощь третьей стороны в различной степени, например, через услуги специализированного поставщика платежных услуг.

Преобладание наложенного платежа

Одним из наиболее важных моментов, которые следует отметить с самого начала, является то, что — в отличие от многих других рынков в Российской Федерации наложенный платеж является наиболее часто используемым способом оплаты для транзакций электронной торговли, связанных с физическими товарами, хотя его пропорциональная доля медленно уменьшается. .Хотя оценки различаются, около 80-95% всех таких транзакций оплачиваются наложенным платежом, и создание механизмов, облегчающих это, является обязательным при онлайн-торговле в России. Это может показаться чем-то вроде головной боли для чисто оффшорных розничных продавцов; Отсутствие местного агента на территории может значительно ограничить потенциальный охват привлекательности интернет-магазина, особенно если этот магазин не имеет узнаваемого бренда в России.

Несмотря на некоторую первоначальную нерешительность, в целом многие розничные торговцы в России сообщают, что они обнаружили более или менее удовлетворительные способы справиться с требованиями оплаты наложенным платежом, несмотря на предполагаемое негативное влияние этого метода на возврат и дополнительную нагрузку на ресурсы.Таким образом, при достаточном внимании и понимании эта особенность российского рынка не должна отпугивать цифрового предпринимателя.

Система наложенного платежа сохранила свои позиции на российском рынке по разным причинам, как историческим, так и текущим. Сохраняется давняя настороженность со стороны продавцов на расстоянии, электронных платежных механизмов, провайдеров и финансовых учреждений — особенно в регионах. Это означает, что россияне очень неохотно раскрывают личную и финансовую информацию в Интернете, опасаясь мошенничества.Кроме того, Россия по-прежнему страдает от относительно неразвитой межбанковской сети и несколько ненадежной цепочки поставок, и нередки случаи, когда посылки не достигают места назначения, теряясь среди огромного объема отправлений. К этому добавляется кажущееся отсутствие прозрачности в отношении фактической доступности продукта, что может повлечь за собой длительное время ожидания и / или отправку товаров, не соответствующих исходным описаниям продукта. По этим причинам нетрудно понять, почему граждане России выбирают наложенный платеж в качестве способа оплаты.

Эти соображения также важны, когда речь идет о других популярных в России методах онлайн-платежей, многие из которых были разработаны с учетом этих соображений потребителей.

Безналичный расчет

Электронные платежные системы в России все еще находятся в зачаточном состоянии, и российские интернет-покупатели по-прежнему относятся к ним с некоторым сомнением. Однако, несмотря на это, системы и технологии быстро утверждаются, и отношение к платежам меняется.Весной 2014 года TNS провела поучительное исследование знаний и использования безналичных электронных методов оплаты, опросив 2800 российских онлайн-покупателей. Результаты этого исследования имеют важное значение для начинающих интернет-магазинов на этой территории.

Вопросы опроса были адресованы жителям России в возрасте от 12 до 55 лет, проживающим в городах с населением более 800 000 человек, и все опрошенные респонденты использовали Интернет не реже одного раза в неделю.

На вопрос о том, использовали ли они тот или иной способ оплаты в предыдущие шесть месяцев, выяснилось, что — по крайней мере, в этих крупных городах России — банковские карты и электронные деньги были самыми популярными безналичными способами онлайн-платежей с 56% и 46% респондентов использовали эти методы хотя бы один раз за последние шесть месяцев соответственно.SMS-платежи и интернет-банкинг также были относительно популярными способами оплаты среди опрошенных.

Общая осведомленность об этих различных методах электронных платежей была высокой во всех случаях, при этом почти все респонденты были знакомы с электронными деньгами и банковскими картами, что может указывать на более широкое использование этих платежных средств в ближайшие годы по мере сохранения доверия строить и инфраструктура России развивается.

Информация о безналичных способах оплаты онлайн:

• Электронные деньги — 97%

• Банковские карты — 96%

• SMS-платежи — 91%

• Интернет-банкинг — 90%

Теперь мы по очереди рассмотрим различные способы электронных платежей.

Электронные деньги

В последние годы электронные кошельки становятся все более популярным способом цифровых платежей в Российской Федерации, и у российских потребителей есть множество вариантов на выбор. Яндекс.Деньги, Qiwi, WebMoney и PayPal занимают значительную долю рынка, хотя последняя была доступна для внутренних транзакций только в 2013 году и еще не закрепилась на российском рынке; Как и в случае с поиском и социальными сетями, в электронных кошельках в России доминируют местные игроки.

Электронные кошельки

, которые преобразуют наличные деньги в цифровую валюту, предоставляют потребителям простой и безопасный способ совершать онлайн-платежи в режиме реального времени, а интернет-магазины могут интегрировать эти платежные решения непосредственно на свои веб-сайты. Потребители регистрируются для получения конкретной услуги электронных денег на указанном веб-сайте поставщика, а затем вносят деньги на свои счета. Депозиты могут производиться различными способами во всех регионах России, например, с помощью банковской карты, наличными, банковским переводом, банкоматом или через киоски для приема наличных.Qiwi, что важно, предоставляет как кассовые терминалы, так и услугу электронного кошелька в партнерстве с Visa.

В своем исследовании 2014 года (см. «Безналичные платежи» выше) TNS дополнительно опросила своих российских респондентов о конкретных электронных кошельках, которые они использовали по крайней мере один раз за предыдущие шесть месяцев при совершении онлайн-транзакций.

Результаты занесены в таблицу ниже.

Сообщается, что наиболее часто используемой службой электронных денег в России является Яндекс.Деньги, при этом 22% участников опроса сообщили об использовании этого цифрового кошелька в отведенные сроки. За ним последовал Qiwi с 21% участников.

В рамках исследования изучена узнаваемость бренда среди респондентов тех же провайдеров электронных кошельков, и Яндекс.Деньги снова оказались на первом месте.

Впечатляет, но в конце 2014 года Яндекс.Деньги и WebMoney анонсировали более 20 миллионов пользователей каждая. Qiwi сообщила о 16,5 миллионах пользователей, а PayPal занял второе место с 1.5 миллионов пользователей в России.

Важно отметить, что для целей настоящего Паспорта здесь следует отметить, что в исследовании TNS сообщалось не только о платежах через электронный кошелек для физических товаров, но и об использовании электронной валюты во всех цифровых транзакциях.

Покупки, совершенные с помощью электронных денег, различаются по возрасту, но здесь стоит отметить некоторые общие моменты. Например, только около 54% респондентов в возрасте от 12 до 55 лет использовали электронные кошельки для совершения покупок в интернет-магазине в течение предшествующих шести месяцев, и эта доля, вероятно, значительно снизится в небольших городах России.Группы старшего возраста также с большей вероятностью будут оплачивать товары электронными деньгами, чем их более молодые коллеги. К другим популярным покупкам за электронные деньги относятся мобильные услуги, доступ в Интернет и коммунальные услуги.

В ближайшем будущем ожидается, что все большее число потребителей будет использовать электронную валюту для покупки товаров и услуг, но пока это будет в основном для предложений по более низким ценам.

Историческая подозрительность России и банковских институтов в целом означали быстрый рост использования этих способов оплаты как потребителями, так и продавцами в России, и они являются ключевым фактором роста электронной торговли.Однако каждая транзакция с использованием электронных кошельков сопровождается комиссией в размере 3-5% от стоимости покупки. По этой причине большинство интернет-покупателей по-прежнему предпочитают платить наложенным платежом. Несмотря на это, по причинам, указанным выше, платежи через электронный кошелек должны быть вариантом оплаты, предоставляемым электронными продавцами в России.

Банковские карты и интернет-банкинг

Несмотря на высокий уровень проникновения дебетовых карт в Российской Федерации, в целом банковские карты не используются для совершения покупок ни онлайн, ни офлайн.Вместо этого значительная часть держателей карт в основном использует их для снятия наличных со своих банковских счетов после получения зарплаты; на эту деятельность приходилось 92% операций с банковскими картами в 2013 году.

Исследование TNS 2014 года (см. Выше) показало, что 56% опрошенных респондентов использовали банковские карты в качестве метода электронных платежей в течение шести месяцев, предшествовавших опросу, что само по себе не является особенно впечатляющей статистикой по сравнению с другими европейскими рынками, но эта цифра не дает полностью точной картины, поскольку общеизвестно, что банковские карты чаще используются для транзакций в крупных городах России (дома респондентов опроса TNS).Таким образом, доля российских потребителей, использующих банковские карты для совершения покупок в Интернете в стране в целом, намного ниже этого показателя, а с учетом покупки физических товаров еще ниже. Мы также видели, что рынок кредитных карт в России остается в значительной степени недооцененным.

Помимо этих моментов, популярность банковских карт как метода онлайн-платежей в Российской Федерации медленно растет, и не следует сбрасывать со счетов тот факт, что именно этот метод оплаты использовался большинством респондентов опроса TNS.Использование этого метода будет только расти по мере роста доверия к системам онлайн-платежей и потери доминирующего положения на российском рынке наложенным платежом. При этом мнения относительно особенностей использования банковских карт в Интернете в России несколько поляризованы. В то время как некоторые сайты, такие как онлайн-туристические услуги и трансграничные платформы, уже фиксируют значительную активность и быстрый рост использования банковских карт, многие (особенно те, которые продают физические товары) полагают, что сегодняшняя ситуация, вероятно, сохранится в обозримом будущем.В любом случае банковские карты продолжат интеграцию с другими системами в Российской Федерации (например, Qiwi и Visa, Яндекс.Деньги и MasterCard).

В целом, интернет-магазинам настоятельно рекомендуется предусмотреть этот способ оплаты, но также сделать свои политики безопасности предельно ясными. Российские потребители не раз сомневались в честности онлайн-продавцов и в безопасности онлайн-транзакций. Таким образом, чем больше подтверждений, тем выше коэффициент конверсии клиентов.Чтобы расплачиваться банковской картой в России, покупатель просто вводит информацию со своей карты в специально отведенные поля на платежной странице интернет-магазина.

После предоставления этой информации банк клиента отправит пользователю SMS-подтверждение со специальным кодом. После того, как этот код был введен пользователем, оплата производится непосредственно с карты.

Интернет-банкинг

появился в Российской Федерации относительно недавно, хотя с тех пор зарекомендовал себя как довольно популярный способ онлайн-платежей.Однако, как мы видели в случае с электронными кошельками, подавляющее большинство электронных платежей, осуществляемых через интернет-банкинг в Российской Федерации, относятся к мобильным телефонам, доступу в Интернет, бытовым коммунальным услугам и другим услугам; только очень небольшая часть онлайн-покупок физических товаров оплачивается через онлайн-банковские переводы — по некоторым оценкам, эта доля составляет менее 1%.

Там, где это предлагается, потребитель может выбрать оплату онлайн-услуги или продукта через онлайн-платформу своего банка. После того, как он принимает обязательство по оплате, в указанные сроки он должен войти на свой веб-сайт онлайн-банкинга и оплатить задолженность по счету продавца.

SMS-платежи

SMS-платежи, при которых продукты или услуги можно приобрести напрямую с помощью текстового сообщения, отправленного с мобильного телефона, — еще один популярный метод проведения онлайн-транзакций в Российской Федерации и у многих крупных российских операторов мобильной связи, таких как Билайн, Мегафон, МТС и Tele2. предложить своим подписчикам возможность совершать онлайн-платежи с помощью этого метода.

SMS-платежи работают так же, как и стандартные SMS: чтобы совершить покупку продукта или услуги, покупатель отправляет текстовое сообщение своему провайдеру мобильных платежей.Затем этот провайдер завершит транзакцию между покупателем и продавцом, и стоимость покупки будет добавлена к ежемесячному счету за телефон или вычтена из предоплаченного баланса. Используя SMS-платежи, пользователи мобильных телефонов могут безопасно, быстро и безопасно платить продавцам за предоставление товаров или услуг, будь то физические или виртуальные.

Еще раз важно отметить, что SMS-платежи по-прежнему используются относительно нечасто для покупки физических товаров; Доверие к электронным платежам низкое по сравнению с другими регионами мира, и нигде эта настороженность не проявляется сильнее, чем в мобильных.Однако, несмотря на эту нерешительность, такие покупки растут. Эксперты отрасли уверенно заявляют, что эти платежи станут стандартом электронной коммерции и станут важным фактором, способствующим увеличению объема покупок, совершаемых через мобильные терминалы.

Платежные терминалы и мобильные точки продаж

Платежные терминалы являются и будут оставаться невероятно популярными в Российской Федерации, особенно когда речь идет об оплате услуг и виртуальных товаров.Однако, опять же, этот метод оплаты не используется напрямую для покупки физических товаров. Только в 2013 году через небанковские платежные терминалы было обработано платежей на 850 млрд рублей (18,6 млрд долларов США). Однако важно то, что использование этих способов оплаты в России сокращается, уступая место более удобным вариантам, и количество установленных терминалов фактически сократилось.

Эти терминалы представляют собой устройства самообслуживания типа банкоматов с сенсорным экраном, установленные по всей России и легко доступны в общественных местах.Они предоставляют пользователям простой и безопасный способ вносить деньги в свои электронные кошельки (Яндекс Деньги, Qiwi и т. Д.), Оплачивать счета за мобильный телефон или коммунальные услуги и оплачивать покупки.

Крупнейшими поставщиками небанковских платежных терминалов в России являются QIWI, CyberPlat и ElecsNet. Интересно, что даже PayPal — международная компания по онлайн-платежам, основанная в России в 2013 году, — теперь дает российским клиентам возможность оплачивать как наличными, так и картой.

Мобильная точка продажи (mPOS) — это компактное устройство, которое принимает платежи с помощью банковской карты в любом месте и в любое время, и представляет собой механизм, который курьер может использовать для получения наложенного платежа — важное соображение для любой электронной почты. Ритейлер в России.Для получения платежа курьер представляет покупателю смартфон, планшет или специальное беспроводное устройство, запрограммированное на специальный платежный механизм, который вставляет в устройство банковскую карту для облегчения платежа. Программы и механизмы, необходимые для приема платежей через мобильные терминалы, могут быть предоставлены такими компаниями, как 2can, Lifepay и Yandex Payment Solutions.

Пункты сбора

Интернет-магазины

в России должны наконец подумать о создании механизмов, позволяющих покупателям забирать заказанные товары в специально отведенных пунктах сбора на территории России.Покупатели могут оплачивать свои товары онлайн через упомянутые выше услуги или в любой другой форме при получении.

Платежное руководство

Несомненно, при расширении деятельности в России интернет-магазин должен изучить и предоставить способ оплаты, наиболее часто используемый потребителями для покупки товаров в этом месте. В обозримом будущем наложенный платеж останется основным способом оплаты физических товаров в России. Тем не менее, следует также принять во внимание будущие методы оплаты — те, которые часто используются для покупок в Интернете, но еще не обычно для покупок физических товаров.К ним относятся электронные кошельки, банковские карты, платежи через банкоматы, онлайн-переводы, а также мобильные и SMS-платежи, и каждый из них может быть отдельно интегрирован на веб-сайт интернет-магазина. Рост электронной коммерции будет в значительной степени стимулировать развитие этих механизмов электронных платежей, безопасность, эффективность и популярность которых, в свою очередь, будут стимулировать рост электронных потребительских расходов.

Часто имеет смысл разрешить несколько способов оплаты через платежный интегратор, например Yandex Payment Solution (лидер на рынке платежей), Robokassa или Assist.Каждый платежный интегратор предлагает свой набор вариантов и методов оплаты. Как правило, платежные интеграторы предлагают платежи по картам, популярные электронные кошельки и SMS-платежи.

Упрощение онлайн-платежей с помощью услуг платежного интегратора в России может дать значительные преимущества. При использовании этого метода значительно меньше технических и документальных сложностей, поскольку интернет-магазин должен следовать только одному техническому протоколу с интегратором. Эти поставщики предлагают универсальные решения с целью одновременной активации нескольких способов оплаты, минуя множество запутанных технических требований для электронного продавца; настройка нескольких способов оплаты по отдельности требует учета всех их отличительных особенностей и характеристик.В результате этого решения также сокращается объем бумажной работы и документации.

Интеграция платежного решения — независимо от формы — на розничный веб-сайт, конечно же, требует затрат, и прежде чем обращаться к сторонним поставщикам, необходимо провести соответствующие исследования в этой области.

Использование систем электронных платежей в России будет продолжать расти, особенно при государственной поддержке, способствующей развитию электронной коммерции в стране. Системы онлайн-платежей интегрируются государственными учреждениями, такими как налоговая служба, провайдеры общественного транспорта и правоохранительные органы (позволяют пользователям платить налоги, проездные карты и штрафы), с большей периодичностью, и эти проекты помогают увеличить число россиян, которые знают о методах онлайн-платежей и повышают общее доверие к этим системам.Новые способы оплаты (такие как повторяющиеся платежи, эквайринг в один клик и мобильный эквайринг), которые сейчас только появляются, скорее всего, будут развиваться и улучшаться в геометрической прогрессии в результате роста спроса и знаний.

В конечном счете, рынок платежей в России все еще развивается, и большие изменения в этой сфере неизбежны. Предоставление популярных опций позволит вам оправдать платежные ожидания любого российского потребителя. Чем больше способов оплаты вы разрешите, тем больше у вас будет успеха в этом месте. Действительно, по данным Яндекс.Деньги, использование популярных способов оплаты онлайн помогает интернет-магазинам увеличивать количество успешных заказов на 10-15%.

Демография

Политическая, социальная и экономическая среда

Использование Интернета и мобильных устройств

Поведение при совершении покупок в Интернете

Маркетинг

Налогообложение

Правовая база

Логистика и связь

Процедуры таможенного оформления

электронных кошельков: будущее цифровых денег?

Observe поговорила с генеральным директором WebMoney Europe Аветом Мнацаканяном о будущем электронных кошельков

Если верить прогнозам, к 2019 году 59% всего оборота электронной коммерции будет осуществляться с использованием так называемых альтернативных способов оплаты.* Существует множество различных форм альтернативных платежей наличными, крупнейшим игроком которых, по прогнозам, будут электронные кошельки — транзакции на сумму 668 миллиардов долларов с использованием этого метода по сравнению с 603 миллиардами долларов для кредитных карт и 416 миллиардов долларов для дебетовых карт. Другие форматы, такие как банковский перевод, предоплата или платежные карты, значительно отстают от этих трех доминирующих форматов транзакций.

Принцип электронного кошелька достаточно прост: он такой же, как и любой другой кошелек, с той разницей, что деньги, «хранящиеся» в нем, хранятся практически как деньги на сберегательном счете.Также возможно вывести (выкупить) средства со счета электронного кошелька в любое время с одобрения владельца электронного кошелька. Электронные кошельки позволяют делать депозиты и оплачивать товары на тысячах сайтов в Интернете. Пользователь электронного кошелька может оплачивать как офлайн, так и онлайн, например, на автозаправочных станциях, в супермаркетах или ресторанах. Вы также можете использовать электронные кошельки для приема платежей с других сайтов или от частных лиц.

Одним из ключевых игроков на рынке электронных кошельков является WebMoney, изначально созданная в России в 1998 году в то время, когда доверие к российским банкам было, мягко говоря, крайне низким.Сегодня она утверждает, что у нее 30 миллионов зарегистрированных пользователей, и что каждый день в системе регистрируется более 10 000 новых пользователей. WebMoney также утверждает, что более 100 000 магазинов по всему миру принимают платежи WebMoney.

Читатели Observe из Европы или Северной Америки могут быть менее знакомы с брендом WebMoney — гораздо чаще будут упоминаться другие провайдеры, такие как PayPal. Действительно, до ноября 2015 года, когда WebMoney получила лицензию Управления финансового надзора (FCA) в Великобритании, что позволило ей стать эмитентом электронных денег во всех странах Европейской экономической зоны, WebMoney фокусировалась на России, Украине, Азии, Латинской Америке. Америка и Ближний Восток.

Европейский генеральный директор

WebMoney Авет Мнацаканян, добродушный русскоязычный армянин, оптимистично оценивает перспективы WebMoney на конкурентном европейском рынке. В недавнем интервью он сказал: «Европейцы давно предпочитают безналичный расчет. Несмотря на то, что банковские карты являются наиболее популярным способом оплаты, в настоящее время их позиции на рынке не так сильны, как раньше, и постепенно уступают место альтернативным способам оплаты, из которых eWallet является самым быстрорастущим. В 2014 году в Великобритании более 20 процентов платежей в электронной торговле было совершено с использованием электронных кошельков, в то время как в Германии этот показатель превысил 30 процентов.В Италии, Франции, Испании и Польше электронные кошельки также очень популярны, и, несомненно, в ближайшие годы их популярность возрастет ».

Может быть. Но Мнацаканян старается подчеркнуть, что WebMoney предлагает гораздо больше, чем просто транзакции с цифровыми деньгами. Он говорит:

«Наши пользователи могут не только использовать наш электронный кошелек для отправки или получения мгновенных платежей или совершения покупок в Интернете, но они также могут воспользоваться множеством дополнительных услуг в рамках своего электронного кошелька. К ним относятся платформа для сбора средств, платформа для групповых покупок, служба условного депонирования, доступ к хранилищу файлов в бизнес-сети и возможность управления электронным кошельком из приложений для мобильных телефонов и социальных сетей.И многое другое ».

Что Мнацаканян хочет сделать в Европе — и то, что WebMoney уже делает на других рынках — это расширить предложение электронного кошелька до большего, чем его базовое предложение безопасных платежей. Он хочет создать целую экосистему для онлайн-платежей, где пользователи могут взаимодействовать друг с другом таким образом, чтобы расширить базовую транзакционную активность электронного кошелька до чего-то гораздо более грандиозного.