Как накопить деньги на отпуск, способы даже для маленькой зарплаты

Очень много вопросов по поводу накоплений, к летнему периоду растёт интерес к накоплениям на отдых. Два совета:

- Не берите кредит на отпуск — время пролетит незаметно, а после останетесь с весомым долгом.

- О накоплениях надо думать задолго до отпуска.

В сущности у вас есть целый год, чтобы понемногу откладывать на отдых.

Поставьте цель, которая будет выражаться в конкретной сумме. Для этого надо уточнить цены, на билеты, на проживание. Учтите ежегодной подорожание (прибавьте процентов 10 к текущим расценкам). Обратите внимание, если вас интересует тур, то уточните в агентстве в какой валюте указываются цены (зарубеж — обычно в долларах или евро), копить стало быть стоит именно в этой валюте.

Найдите то, что будет вас мотивировать. Важно.

Дополнительно: в какой валюте хранить деньги?

Если у вас небольшой доход, то стоит понемногу экономить, а также искать дополнительный заработок (фриланс, к примеру). Рассуждать о долге и возможностях не станем: бываю разные ситуации и не беда, если заработок невысок, это поправимо.

Рассуждать о долге и возможностях не станем: бываю разные ситуации и не беда, если заработок невысок, это поправимо.

В целом стоит пересмотреть свою текущую занятость, возможно что-то стоит делать иначе, чтобы увеличить доходы.

Наконец стоит поиграть с ценами, поискать что-то более по карману: например бюджетный отдых на юге России или ещё более бюджетный на Чёрном море на Украине, доехать можно поездом, снять недорогое жильё. Разумеется задача усложняется, если везти надо семью, детей, здесь ориентироваться на «подешевле» не всегда получается, поэтому снова возвращаемся к росту доходов.

Прочтите статью одного из наших участников про финансовую свободу — поможет начать думать в правильных направлениях.

Ольга: мы с муже просто откладываем по 10% от его зарплаты в конверт, это не сильно бьёт по нашему достатку. Бронируем отель ещё в январе-феврале — это дешевле. Главное — правильно планировать семейный бюджет. Автор поста: Alex Hodinar

Частный инвестор с 2006 года (акции, недвижимость)..jpg) Владелец бизнеса, специалист по интернет маркетингу.

Владелец бизнеса, специалист по интернет маркетингу.

Как правильно копить деньги при маленькой зарплате. 6 секретов ⋆ КАК ХОРОШО ЖИТЬ

Вопрос экономии финансов актуален для большинства российских семей, в особенности во времена кризиса. Однако не у каждой семьи получается откладывать денежные средства про запас. Некоторые и вовсе считают, что при средней российской зарплате нереально откладывать деньги впрок. Опыт многих людей показывает, что простые приемы помогают не только экономить бюджет, но и позволяют создавать неплохие сбережения. Давайте разберемся как правильно копить деньги при маленькой зарплате.

Учет расходов

Для этих целей удобна таблица в Exel. Если пользователь не владеет навыками работы с этим инструментом, подойдет обычный блокнот. Таблицу нужно поделить на колонки и дать каждой название в соответствии со статьей бюджета: «Коммунальные услуги», «Продукты», «Одежда», «Проезд» и тд. Затем после каждого похода в магазин, оплаты услуг на основании чека необходимо вносить данные в таблицу в соответствии со статьей расхода.

По истечении месяца анализ таблицы покажет от каких трат без ущерба для семейного бюджета можно было отказаться. Эксперты в области экономии уверяют, что таковые найдутся обязательно, и рекомендуют в первую очередь пересмотреть:

- Продуктовую корзину. Исключить пищевой мусор, это не только сэкономит деньги, но и укрепит здоровье;

- Траты на мобильную связь. Если в доме проведен интернет, стоит сделать выбор в пользу более дешевого тарифа в районе 100 мб/с. Указанные провайдерами в тарифах высокие скорости все равно не соответствуют действительности

- Траты на услуги. Как пример, имеются подписки на каналы и сервисы, которые не используются. Логично отказаться от них.

Экономия на электроэнергии, отоплении. Крупные энергопотребляющие бытовые приборы лучше использовать в ночное время с 22.00-23.00 часов. В это время начинает действовать более экономичный тариф на электроэнергию. Для освещения лучше приобрести энергосберегающие лампы. - Траты на мелочи.

От очередного лака для ногтей, ободка для коллекции лучше отказаться в пользу покупок, без которых нельзя обойтись.

От очередного лака для ногтей, ободка для коллекции лучше отказаться в пользу покупок, без которых нельзя обойтись.

От очередного лака для ногтей, ободка для коллекции лучше отказаться в пользу покупок, без которых нельзя обойтись.

От очередного лака для ногтей, ободка для коллекции лучше отказаться в пользу покупок, без которых нельзя обойтись.Список покупок

Перед походом в магазин разумно составить список, и делать покупки в соответствии с ним. Это сэкономит не только деньги, но и время. А время как известно тоже чего-то стоит 😊. Для этого удобно использовать приложения для гаджетов, которые у современного человека всегда под рукой. Кстати, как и где можно купить продукты дешево вы можете ознакомится перейдя по ссылке.

Планирование крупных покупок

Нужно максимально четко определить задачи, которые должна решать приобретаемая вещь, изучить отзывы. Не всегда самое дорогое-самое лучшее. Если смартфон используется исключительно в рабочих целях, камера с высоким разрешением для него не актуальна. Это сэкономит средства при покупке.

Покупки в интернет- магазинах

Интернет- магазины сегодня предлагают безграничный ассортимент товаров и цены гораздо демократичнее. Здесь можно найти любимые проверенные марки, в качестве которых потребители уверены, и приобрести товар по более выгодной цене.

Внимание! Не нужно спешить сразу же приступать к оформлению покупки, лучше отложить товар в корзину. Затем нужно пересмотреть список, в нем, наверняка, найдутся лишние позиции: свитер, который похож на тот, что уже давно лежит на полке, красивые туфли, которые не вписываются в гардероб.

Приложения и группы в социальных сетях со скидками

Приложения позволяют быть в курсе актуальных скидок и акций в магазинах. В популярной социальной сети блогеры также ведут обзоры цен на одни и те же товары в супермаркетах и магазинах эконом-класса.

Счет для сбережений

Идеальное решение — счет с функцией пополнения без возможности снятия средств на длительный срок (проценты всегда больше). Пополнение счета лучше производить ежемесячно комфортной суммой, например, 10 % от заработной платы. Приятным бонусом станут накопительные проценты по счету.

Внимание! Для удобства пополнения сберегательный счет можно открыть в официальном приложении банка с возможностью пополнения онлайн, через систему быстрых платежей.

В заключении

Экономить не стыдно. Планирование бюджета и разумные траты характеризует практичных людей, которые не склонны к расточительности. Они распоряжаются деньгами с умом, что позволяет даже при небольшом бюджете не отказывать себе во всем необходимом. Ну, а если вы хотите более подробно изучить вопросы связанные с расходами и доходами семейного бюджета, а также по созданию финансовой подушки безопасности, то читайте об этом в ссылках.

Метки: Метки деньги экономия

Научим экономить и легко копить деньги даже при маленькой зарплате

- Бизнес

- Бизнес-термины

- В помощь бизнесмену

- Как начать бизнес

- Школы бизнеса

- Юридическая помощь

- Финансовые услуги

- Бизнес-план

- Финансы

- Личные финансы

- Платежные системы

- Страхование

- Способы заработка

- Недвижимость

- Инвестиции

- Бинарные опционы

- В помощь инвестору

- Криптовалюты

- Фондовый рынок

- Форекс

- Интернет

- WEB-технологии

- Заработок в Интернете

- Интернет-сервисы

- Деловой мир

- Известные люди

- Личностное развитие

- Психология успеха

- Профессии

- Работа и карьера

- Бизнес тренды 2020

- Бизнес идеи 2020

- Куда вложить?

- ТОП книг по маркетингу

- ТОП книг по брендингу

- ТОП мотивирующих книг

- Бизнес

- Бизнес-термины

- В помощь бизнесмену

- Как начать бизнес

- Школы бизнеса

- Юридическая помощь

- Финансовые услуги

- Бизнес-план

- Финансы

- Личные финансы

- Платежные системы

- Страхование

- Способы заработка

- Недвижимость

- Инвестиции

- Бинарные опционы

- В помощь инвестору

- Криптовалюты

- Фондовый рынок

- Форекс

- Интернет

- WEB-технологии

- Заработок в Интернете

- Интернет-сервисы

- Деловой мир

- Известные люди

- Личностное развитие

- Психология успеха

- Профессии

- Работа и карьера

org/BreadcrumbList»>

org/BreadcrumbList»>Главная

Деловой мир

Психология успеха

Психология успеха

- от

Малинников В. - пн, 10/09/2019 — 21:20

-

21458

Как накопить деньги при маленькой зарплате: 8 простых советов

Если вы уже знаете закон богатства номер один о необходимости сохранять и приумножать деньги, но у вас маленькая зарплата, то эта статья для вас.

Я покажу вам 8 способов, как уменьшить расходы как минимум на 10-30 % и копить в физическом золоте для создания своего финансового будущего.

Подробнее об этом рассказывает эксперт сетевого издания «БелНовости», предприниматель, инвестор, создатель академии «Бизнес с душой» Ирина Бельска.

- Распределите расходы по категориям: еда, развлечения, обучение, коммунальные расходы и т. д. Да, вам надо будет записывать все свои расходы или использовать онлайн-приложения. Удобно будет, если все траты вы будете делать с одной банковской карты и потом просто брать распечатку.

- Сделайте анализ, как вы можете расходы на каждую категорию уменьшить на 5 %. Может быть, покупать продукты большими упаковками в магазинах типа складов, может быть, от чег0-то отказаться полностью. Допустим, у вас получилось 6 категорий, уменьшив каждую из них на 5 %, вы в итоге сэкономите 30 %, которые потом сможете вложить в накопительные вклады (вы можете начать даже с 50 евро в месяц!, как это делают многие мои клиенты). Если вы можете уменьшить категорию на 10 % или более, уменьшайте. Рассмотрите страховки и ваши кредиты как возможный ресурс для уменьшения расходов за счет изменения процентных ставок или изменения пакета услуг. Поменяйте все лампочки на энергосберегающие. А краны и душевые диспенсеры на экономичные.

- Покупайте многофункциональные вещи. В гардеробе это будет капсульный гардероб, состоящий из минимума сочетающихся между собой вещей: чёрные сникерсы, черные джинсы и юбка и 3 разноцветных однотонных топа, один жакет, подходящий под все 3 топа. И у вас появится 6 комплектов одежды. Перед тем как покупать что-то, задайте себе вопрос: смогу ли я ещё как-то использовать эту вещь? Могу ли я обойтись без этой вещи?

- Используйте купоны и скидки. Часто, если вы покупаете в одном и том же магазине, вы можете получить карту, где будут накапливаться пункты, на которые потом можно что-то купить. Покупайте в скидочное время, но всегда только то, что нужно, а не потому что дешево. Ходите в магазин со списком и не заглядывайте в отделы, которых в списке нет.

- Не покупайте книги и журналы. Вместо этого используйте библиотеку. Обменивайтесь с другими имеющимися книгами. Слушайте бесплатно аудиокниги на «Ютюб». Подкасты тоже отличный кладезь информации.

- Делайте пикники с приготовленной дома пищей вместо похода в кафе или ресторан. Дети особенно любят пикники. Проводите совместные пати, где каждый приносит блюдо к общему столу. Если вы идёте куда-то с друзьями, то выбирайте тех друзей, которые, как и вы, хотят экономить. Иначе это грозит или лишними тратами или же неприятными эмоциями.

- Покупайте вещи second hand: это может быть мебель, одежда, инструменты. Отличный ресурс для этого «Фейсбук». Присоединитесь к группам вашего города или района, там часто есть возможность купить или продать что-то. Не выбрасывайте вещи (за исключением вышедших из строя), продавайте их. Делайте свопы (обмен вещами и одеждой). Свопы особенно хороши для выходной одежды, ведь, надев нарядное платье на торжественное событие, уже не хочется «мелькать» в нем снова на таком же событии.

- Покупайте вещи, которыми не пользуетесь часто, совместно на несколько семей. Например: палатка, переноска для животных, прицеп и т. д. Создайте календарь и правила пользования. Иногда проще что-то арендовать, чем покупать. Моя хорошая знакомая так арендует электрический скутер летом, избегая всех затрат, связанных с владением им. Таких как налоги, хранение, чистка и ремонт.

Удобно будет, если все траты вы будете делать с одной банковской карты и потом просто брать распечатку.

Удобно будет, если все траты вы будете делать с одной банковской карты и потом просто брать распечатку.

И у вас появится 6 комплектов одежды. Перед тем как покупать что-то, задайте себе вопрос: смогу ли я ещё как-то использовать эту вещь? Могу ли я обойтись без этой вещи?

И у вас появится 6 комплектов одежды. Перед тем как покупать что-то, задайте себе вопрос: смогу ли я ещё как-то использовать эту вещь? Могу ли я обойтись без этой вещи?

Иначе это грозит или лишними тратами или же неприятными эмоциями.

Иначе это грозит или лишними тратами или же неприятными эмоциями.

Даже если вы примените всего парочку пунктов, у вас уже появятся средства для накопления.

Большинство этих советов подойдёт и для тех, кто зарабатывает хорошо, но хочет вести smart lifestyle (умный стиль жизни) и сохранять деньги для инвестирования.

Поставьте перед собой четкую цель, зачем вам это надо, тогда вам будет легче сделать эти 8 пунктов частью вашей жизни.

Фото: Pixabay

Как накопить денег при маленькой зарплате? Как экономить правильно?

Большинство регионов нашей страны не может похвастаться высоким уровнем заработной платы, несмотря на то что цены растут постоянно, как и прожиточный минимум.

Помимо ежемесячных расходов на оплату коммунальных услуг, покупку продуктов и других затрат, хочется накопить денег на долгожданный отпуск, покупку недвижимости или обучение детей. К сожалению, не у всех это получается, а некоторые настолько зациклены на экономии, что переходят черту на пути к откровенному скряжничеству. Так как накопить денег при маленькой зарплате, не ущемляя себя в мелочах?

На чем экономить можно и нельзя?

Прежде чем начать жить экономно, нужно уточнить, что это не дорога к нищете или полному ограничению своих потребностей, а наоборот – правильная расстановка жизненных позиций, которая, в свою очередь, приводит к рациональной трате денежных средств.

Кроме того, научившись правильно тратить деньги и копить их даже при маленьком заработке, можно улучшить свое материальное положение, легко и быстро отказаться от вредных привычек, быть здоровее и свободнее. Для тех, кто не знает, как накопить денег при маленькой зарплате, но очень этого хочет, отличным мотиватором станет какая-либо значимая цель. Именно она будет побуждать рационально использовать семейный доход.

На чем можно сэкономить, с первого дня поставленной цели:

- отказе от вредных привычек;

- из раздела покупок «я хочу»;

- мобильной связи;

- коммунальных платежах;

- продуктах;

- предметах одежды;

- подарках;

- бытовой химии.

На чем экономить нельзя? Здесь можно выделить три пункта:

- здоровье семьи;

- безопасность;

- образование.

Причины начать экономить

Формирование цели – уже серьезный шаг на пути к экономии. В противном случае результата достичь не удастся, и деньги будут расходоваться на всякие мелочи. Если человек стремится к чему-то, он всегда будет взвешивать необходимость расходов и выбирать, на чем можно сэкономить – купить новые джинсы или походить в старых, но быстрее поехать на курорт.

Если человек стремится к чему-то, он всегда будет взвешивать необходимость расходов и выбирать, на чем можно сэкономить – купить новые джинсы или походить в старых, но быстрее поехать на курорт.

Цели могут быть:

- краткосрочными, к примеру, покупка бытовой техники;

- среднесрочными, к примеру, поездка за рубеж или ремонт;

- дальнесрочными, к примеру, покупка недвижимости или ремонт.

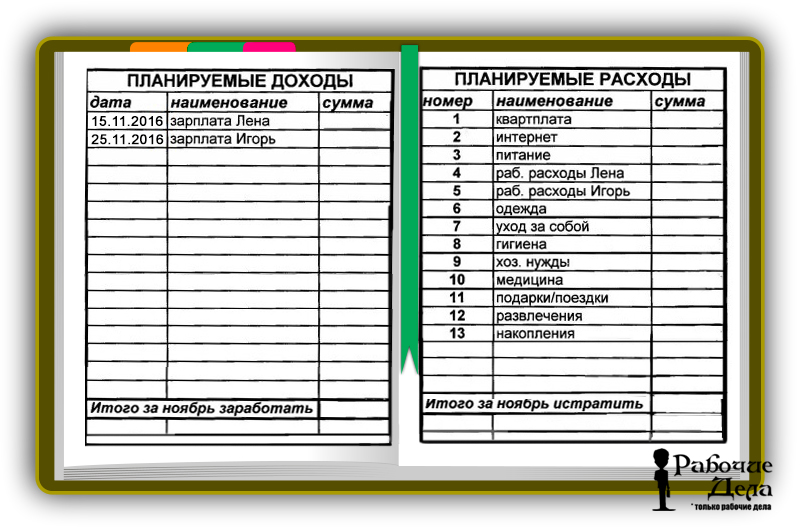

Поможет понять, как экономить деньги при маленькой зарплате, таблица ниже. В ней представлены цели по периодам и необходимые средства для их достижения.

Как определить источник дохода?

Чтобы реально оценивать свои возможности и определиться, осуществима ли та или иная поставленная цель, человеку необходимо рассчитать свои заработки и средства, свободные от расходов первой необходимости.

К примеру, в семье несколько человек, имеющих стабильный ежемесячный доход, тогда заработки каждого складываются и из них вычитаются обязательные расходы:

- оплата коммунальных платежей;

- деньги на проезд;

- покупка продуктов питания;

- оплата за образование;

- другие платежи.

Эти данные только приблизительные с допустимыми погрешностями, поэтому лучше завести блокнот и ежемесячно записывать все первостепенные расходы. В результате можно вычислить средний показатель затрат и корректировать его по необходимости. Кроме того, так можно определить, какая сумма может ежемесячно откладываться на запланированную цель.

Небольшая зарплата – не повод рубить все задумки и планы на корню. Конечно, задумываясь, как накопить денег при маленькой зарплате, не стоит собирать на шикарный особняк, но можно подойти к цели с другой стороны и инвестировать в образование и личностный рост, в результате и заработок повысится, и цель будет более достижимой.

Жить в эконом-режиме нравится далеко не каждому, но если грамотно подойти к делу, можно осуществить свои мечты и улучшить материальное положение.

Формирование резерва

Проанализировав отзывы людей, которые поняли, как семье жить экономно на маленькую зарплату и откладывать деньги, а также тех, кто только осваивает экономию, можно сделать вывод, что основополагающим моментом является обязательное формирование резервных денежных средств.

Создание резерва – это обязательное условие, ежемесячно необходимо откладывать по 5–10 % от зарплаты в собственный фонд. Это своего рода «неприкасаемый запас», он будет защитным фронтом в случае непредвиденных обстоятельств. Если запас не был истрачен в предыдущем месяце, не стоит приписывать его к доходам грядущего периода. Наоборот, продолжайте ежемесячно добавлять к резервному фонду по 5–10 % от заработка.

Недаром таким образом формируются резервы целых государств. Продолжая в том же духе, через несколько месяцев можно позволить купить себе дорогостоящую вещь, а насобирав чуть больше, накопить на отдых при маленькой зарплате или сделать косметический ремонт в квартире.

Как начать экономить?

Стоит человеку задуматься о том, что стоит что-то менять и начать жить более экономно, сразу появляются препятствия в виде пришедших счетов за квартиру, необходимости пополнить запасы продуктов, оплата кружков для детей и прочие домашние расходы. В итоге цель откладывается на неопределенные сроки.

Чтобы освоить принципы экономии, необходимо отбросить все сомнения и отложить хотя бы минимум средств. Несмотря на коммунальные счета, пустой холодильник и прочее. Важно помнить – рациональное использование средств практикуется в первую очередь для себя, а накопления не менее важны, чем расходы на продукты и платежки.

Оптимальной для формирования запаса будет сумма 10 % от ежемесячного заработка. Несмотря на то что это не так много, отложить их довольно проблематично. Зачастую дело касается не денежного вопроса, а отношения, почему люди настолько неуважительны к себе, что не считают возможным отложить 10 % на личные нужды. Либо не верят в возможность накопить на что-то значительное, внося такие мелкие суммы, впрочем, чаще всего, отложив деньги пару раз, человек потихоньку вытягивает из резерва на текущие нужды.

Необходимо дать себе установку: ни при каких обстоятельствах не тратить деньги на вторичные цели, сила воли – залог успеха. Постоянно следует вести учет денежных средств, сколько поступило и было израсходовано. В первое время рекомендуется завести блокнот и указывать в нем все ежедневные траты вплоть до мелочей. В конце месяца проводят анализ, с целью определить, какие из них были лишними, на каких можно сэкономить в следующем месяце.

В первое время рекомендуется завести блокнот и указывать в нем все ежедневные траты вплоть до мелочей. В конце месяца проводят анализ, с целью определить, какие из них были лишними, на каких можно сэкономить в следующем месяце.

Экономить поможет домашняя бухгалтерия для «Андроид». Это приложение, которое ведет учет расходов и доходов человека или целой семьи. С помощью программы можно анализировать несколько периодов. Также функционал позволяет передавать данные на компьютер. Безопасность обеспечивается вводом пароля.

Экономия во время кредита

Выплата кредитов, ипотеки и залоговых обязательств – актуальная тема для большей части населения страны. Растягивая крупную выплату на годы, люди отказывают себе в маленьких прихотях: поездке в отпуск, покупки новой техники, обновлении гардероба. Что уж говорить о том, чтобы сходить в кино или посетить театральную премьеру.

В условиях экономии «приятные расходы» сразу вычеркиваются из планируемого бюджета, что абсолютно неправильно. Если человек с полной серьезностью подходит к планированию затрат, эти расходы необходимо закладывать в план, иначе занятие покажется абсолютно серым и бесперспективным. Хорошо, если хотя бы раз в месяц будет возможность сходить в театр или купить обновку.

Если человек с полной серьезностью подходит к планированию затрат, эти расходы необходимо закладывать в план, иначе занятие покажется абсолютно серым и бесперспективным. Хорошо, если хотя бы раз в месяц будет возможность сходить в театр или купить обновку.

Как уже было сказано, в резервный фонд необходимо откладывать по 10 %, но если из бюджета семьи уходят средства на оплату кредита, то эту сумму можно поделить пополам, к примеру, 5 % откладывать на себя и 5 % на досрочное погашение кредита. Поскольку выплаты банку – это не рациональная, а вынужденная трата денег, которую желательно как можно скорее снять с баланса.

Конечно, любой финансист посоветует обходиться своими силами и не брать займов вовсе, однако реалии жизни зачастую ставят в жесткие рамки, а кредит становится вынужденной мерой. В этом случае лучше ограничиться более мелкими выплатами на длительный срок, нежели отдавать практически весь заработок в течение короткого периода времени.

Многие задумываются, как накопить на машину при маленькой зарплате. В этом деле главное – не сорваться в последний момент. Если человек трудится не целый день, то можно поискать дополнительную работу или создавать что-то своими руками.

В этом деле главное – не сорваться в последний момент. Если человек трудится не целый день, то можно поискать дополнительную работу или создавать что-то своими руками.

Чтобы не было соблазна потратить накопленное, то нужно создать систему накопления. В этом помогут такие методы:

- Конверты, в которые будут откладываться деньги. Они запечатываются, поэтому взять оттуда средства будет проблематичней, чем из коробки или шкатулки.

- Также можно открыть счет в банке и осуществлять денежные отчисления.

- Завести накопительную карту или карту с кешбэком.

- Открыть депозит с возможностью ежемесячного внесения дополнительной суммы.

Экономия на продуктах

Большинству покупателей знакома ситуация, когда зашел в магазин за хлебом, а вышел с полной тележкой продуктов, причем не первой необходимости. Экономия на продуктах вполне реальна, и не обязательно переходить на низкокачественную пищу или голодать, важен разумный подход к делу.

Как прожить на маленькую зарплату, покупая продукты:

- Правильное питание. Отказ от полуфабрикатов не только сэкономит деньги, но и сохранит здоровье, то же самое можно сказать о фаст-фуде. Покупные булки и пончики можно заменить молочной продукцией или испечь их самостоятельно, альтернатива мясным и колбасным полуфабрикатам – отварной или запеченный говяжий рулет, а конфетам – сухофрукты.

- Меню на неделю. Распланированное меню на неделю, исключает варианты, когда надо забежать в магазин только за одним ингредиентом и прийти домой с полным пакетом продуктов. Кроме того, лишние продукты не будут портиться, следовательно, и деньги расходуются правильно.

- Список продуктов. Писать список необходимых вещей – очень полезная привычка. Во-первых, она убережет от импульсивных трат, во-вторых, не будет необходимости возвращаться за тем или иным продуктом, а чем это заканчивается уже известно.

- Наличные или карта. Многочисленными опросами было выявлено, что люди легче расстаются со средствами, оплачивая картой, поскольку не имеют визуального и осязательного контакта с деньгами. Однако оплата картой дает много преимуществ в виде скидок и бонусов, поэтому совсем исключать ее все же не стоит. Каким образом не приходилось бы платить, необходимо сохранять чеки и вести отчетность.

- Покупки в день зарплаты. Большинство людей, получив аванс или зарплату, стремятся в тот же день совершить покупки. Лучше повременить с этим, чтоб немного поостыть и распланировать затраты на предстоящий период.

- Кому ходить за покупками? По некоторым утверждениям, мужчины ведут себя более рационально, совершая покупки, но многие женщины могут с этим поспорить. Не все мужчины изучают ценники и зачастую берут товар, не ознакомившись с ценой, или покупают не те продукты, которые требуются жене на кухне. Поэтому в магазин все же лучше ходить тому члену семьи, кто не поддается спонтанным покупкам и совершает более обдуманные действия.

Отказ от полуфабрикатов не только сэкономит деньги, но и сохранит здоровье, то же самое можно сказать о фаст-фуде. Покупные булки и пончики можно заменить молочной продукцией или испечь их самостоятельно, альтернатива мясным и колбасным полуфабрикатам – отварной или запеченный говяжий рулет, а конфетам – сухофрукты.

Отказ от полуфабрикатов не только сэкономит деньги, но и сохранит здоровье, то же самое можно сказать о фаст-фуде. Покупные булки и пончики можно заменить молочной продукцией или испечь их самостоятельно, альтернатива мясным и колбасным полуфабрикатам – отварной или запеченный говяжий рулет, а конфетам – сухофрукты. Однако оплата картой дает много преимуществ в виде скидок и бонусов, поэтому совсем исключать ее все же не стоит. Каким образом не приходилось бы платить, необходимо сохранять чеки и вести отчетность.

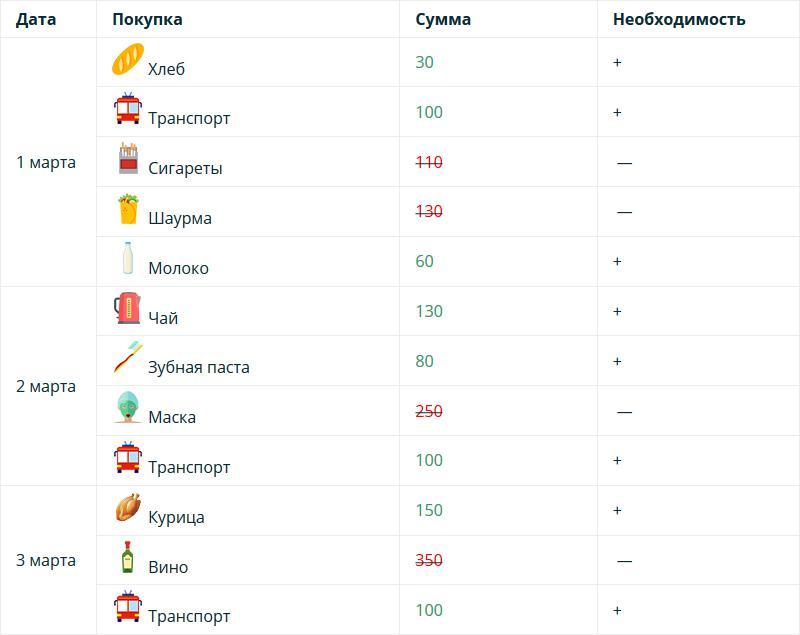

Однако оплата картой дает много преимуществ в виде скидок и бонусов, поэтому совсем исключать ее все же не стоит. Каким образом не приходилось бы платить, необходимо сохранять чеки и вести отчетность.Ниже представлена таблица, как экономить деньги при маленькой зарплате. С помощью нее можно проанализировать, какие покупки были лишними.

Экономия на остальных покупках

Помимо продуктов, люди ежедневно совершают массу других покупок: одежда, косметика, игрушки, обувь, не говоря уже о более крупных приобретениях. При правильном подходе можно сэкономить и здесь. Задаваясь вопросом, как накопить на ремонт при маленькой зарплате, необходимо также применять систему конвертов. Для этого необходимо проанализировать стоимость ремонтных работ и рассчитать сумму откладываемых средств.

Рассмотрим другие затраты:

- Косметика и средства гигиены – это не то, на чем можно экономить. Дешевая и некачественная продукция зачастую приводит к аллергическим реакциям, ухудшению состояния кожи и волос. Косметическая продукция должна состоять из натуральных компонентов, которые, к слову сказать, совсем недешевые. Как вариант, можно сэкономить, покупая товар в одной и той же сети и накапливая бонусы, пользуясь дисконтной картой.

- Одежда. О секонд-хендах здесь речи не идет, хоть и по утверждению многих людей там можно найти неплохие вещи по доступной цене. Одежду рекомендуется покупать в интернет-магазинах, совместными закупками или в стоках прошлогодних коллекций – это позволит сэкономить до 25 % рыночной стоимости. Главный совет – не делать спонтанных покупок, все вещи в гардеробе должны удачно гармонировать. Таким образом, не придется подолгу подбирать одежду и получится прилично сэкономить на ненужных вещах.

- Техника. Самые популярные марки телефонов, телевизоров и прочих гаджетов добавляют огромный процент к себестоимости продукции за счет рекламы и заработанном имени. Всегда можно купить аналог, отвечающий основным требованиям, по более низкой цене.

Одежду рекомендуется покупать в интернет-магазинах, совместными закупками или в стоках прошлогодних коллекций – это позволит сэкономить до 25 % рыночной стоимости. Главный совет – не делать спонтанных покупок, все вещи в гардеробе должны удачно гармонировать. Таким образом, не придется подолгу подбирать одежду и получится прилично сэкономить на ненужных вещах.

Одежду рекомендуется покупать в интернет-магазинах, совместными закупками или в стоках прошлогодних коллекций – это позволит сэкономить до 25 % рыночной стоимости. Главный совет – не делать спонтанных покупок, все вещи в гардеробе должны удачно гармонировать. Таким образом, не придется подолгу подбирать одежду и получится прилично сэкономить на ненужных вещах.Коммунальные платежи

При правильном потреблении ресурсов можно сэкономить и на ежемесячных платежках за коммунальные услуги. К примеру, если в доме есть электрочайник, можно отказаться от него и кипятить воду на плите в обычном чайнике или наливать строго необходимое количество воды, а не тратить электроэнергию на постоянное нагревание полной тары.

Как скопить деньги при маленькой зарплате, сэкономив на коммунальных отчислениях:

- Заваривать чай или кофе лучше водой из термоса.

- Холодильник должен стоять как можно дальше от нагревательных приборов и прямых лучей солнца.

- Готовить на электрической плите лучше используя посуду с толстым дном. Так дольше сохраняется тепло, а приготовление некоторых блюд допускается, чуть-чуть не додержав их до полной готовности.

- Покупая бытовую технику, следует обращать внимание на класс энергопотребления.

- Существенно экономят электричество светодиодные и энергосберегающие лампочки.

- Если в семье привыкли принимать ванну, то стоит завести привычку купаться под душем.

Затраты на проезд, связь, Интернет

Если говорить о поездках, то здесь действует принцип, есть машина – лучше чаще ходить пешком на короткие расстояния или стараться хоть изредка пользоваться общественным транспортом. Так получится научиться экономить при маленькой зарплате.

Для регулярных поездок на транспорте необходимо купить проездной. Предстоит дальняя поездка, можно воспользоваться приложением, которое позволяет найти попутчиков и значительно сэкономить на дорожных расходах.

В современном мире просто для того, чтобы быть в курсе событий, необходимо пользоваться Интернетом и сотовой связью. Как накопить денег при маленькой зарплате, учитывая эти расходы? Большинство абонентов не используют оплачиваемый тариф на 100 %. Чтобы сократить расходы, рекомендуется перейти на более дешевый тариф или выбрать тот, где оплачиваются только услуги, которые были использованы. Еще один совет – иногда проверять свой тарифный пакет и контролировать подключенные платные сервисы, которые могут быть навязаны мобильным оператором.

Как накопить деньги при маленькой зарплате: 5 советов экспертов

Автор Силуанов Антон На чтение 7 мин. Просмотров 18 Обновлено

Даже при небольшом доходе существует возможность сделать сбережения, скопить на дорогостоящую покупку. Как накопить деньги при маленькой зарплате? Универсальные советы экономистов помогут разобраться в данном вопросе.

Как накопить деньги, имея небольшой доход

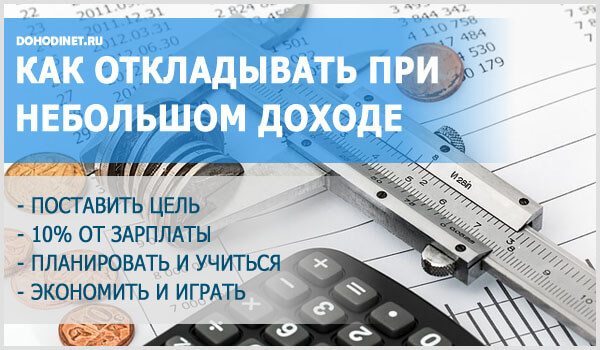

Многие считают, что уровень их дохода просто не позволяет делать сбережения. Или видят единственный выход – отказать себе во всем. Иначе как накопить деньги? 5 советов экспертов в области экономики покажут: существуют довольно простые и действенные методы скопить определенную сумму, не сильно ущемляя собственные интересы.

Обратите внимание, в основном регулярно откладывать часть заработка труднее молодым людям. Именно им зачастую не хватает денег до зарплаты, не получается купить нужную вещь. Эта категория людей охотно берет кредиты на разные покупки. Отсутствие элементарной экономической грамотности и жизненного опыта приводят к регулярным личным финансовым кризисам и постоянным займам. Конечно, идеальный вариант – зарабатывать больше.

Как показывает практика, увеличение зарплаты зачастую не означает улучшение материального положения. Отсутствие знаний, как накопить деньги при маленькой зарплате, приведет к тому, что увеличение заработка совершенно не отразится на благосостоянии в целом.

В вопросах экономии стоит равняться на старшее поколение: при небольших пенсиях люди умудряются оплачивать коммунальные счета, полноценно питаться и параллельно откладывать какую-то часть доходов. Не случайно эта категория считается наиболее добросовестными плательщиками по коммунальным услугам и займам. А молодежь, чей доход бывает значительно выше, не могут вовремя оплатить счета из-за нехватки денежных средств. Разберемся, как грамотно распределить собственные расходы, чтобы решить ряд текущих материальных проблем.

Не случайно эта категория считается наиболее добросовестными плательщиками по коммунальным услугам и займам. А молодежь, чей доход бывает значительно выше, не могут вовремя оплатить счета из-за нехватки денежных средств. Разберемся, как грамотно распределить собственные расходы, чтобы решить ряд текущих материальных проблем.

Совет эксперта — как распределить деньги на расходы, при маленькой зарплате, и суметь отложить часть средств

Психологический аспект

Начнем с психологического аспекта, как накопить деньги, 5 советов от эксперта помогут скорректировать собственное поведение, и научиться правильно расходовать даже небольшие суммы. Если понятие экономить означает во всем отказывать, то вряд ли сможете постоянно контролировать собственные траты. Сэкономить и поддерживать должный уровень жизни вполне реально. Кроме того, стоит изначально найти подходящую мотивацию для пересмотра собственного отношения к деньгам.

Кроме того, стоит изначально найти подходящую мотивацию для пересмотра собственного отношения к деньгам.

Поставьте четкую цель, которая кажется недоступной. Например, если вы хотите купить хорошую технику или авто, не спешите обращаться в банк за кредитом, чтобы сделать это немедленно. Заемные деньги придется отдавать с процентами. Намного выгоднее отложить покупку.

Рассуждать следует так: я готов взять кредит и оплачивать его в течение 3-х лет. То есть, вы абсолютно уверены, что способны ежемесячно отдавать банку конкретную сумму. Теперь просчитайте (можно воспользоваться любым кредитным калькулятором) размер переплаты по кредиту. Если он превышает третью часть суммы изначального займа, задумайтесь: не проще ли откладывать именно ту сумму, которую вы готовы платить банку, чтобы собрать ее самостоятельно.

Какое-то время придется подождать и отложить покупку. Но в дальнейшем вы сможете ее совершить без кредита, не будете платить лишние деньги в виде процентов.

Такое решение во многих случаях будет логичным и оправданным. Теперь рассмотрим, как накопить деньги (5 советов от экспертов помогут, ведь мотивация найдена, а экономическая выгода очевидна).

Такое решение во многих случаях будет логичным и оправданным. Теперь рассмотрим, как накопить деньги (5 советов от экспертов помогут, ведь мотивация найдена, а экономическая выгода очевидна).Желая сократить расходы, рекомендуется отказаться от вредных привычек, так как на это уходит большая часть денежных средств

5 советов экспертов

Чтобы увидеть наглядно, на каких статьях расходов можно реально сэкономить, следует хотя бы месяц тщательно записывать все траты, даже незначительные. Тогда можно будет реально оценить, что было куплено/оплачено по необходимости, а какая часть заработка была потрачены впустую. К необязательным расходам, на которых реально экономятся деньги, можно отнести:

- удовольствия и развлечения. Речь не идет о том, чтобы полностью отказать себе в этом. Главное понять, что хобби, увлечения и различные увеселительные мероприятия реально сделать менее затратными. Например, с друзьями можно встретиться не в кафе или клубе, а дома. Если приготовить все дома, то вечеринка обойдется значительно дешевле.

- вредные привычки. На них также уходит немалая часть бюджета. Не будем морализировать, а подойдем к данному вопросу с практической точки зрения: решите, что важнее, отложить нужную сумму на желанную покупку или потратить их на то, что приносит несомненный вред. Проанализируйте данный вопрос, это хороший способ, как накопить деньги при маленькой зарплате и одновременно отказаться от вредных привычек.

- обратите внимание на собственное меню. Если человек привык питаться фаст-фудом и полуфабрикатами, он сокращает время на приготовление пищи. Но расходы на питание многократно возрастают. Решили сэкономить – начинайте готовить самостоятельно. Выбирайте продукты более дешевых брендов и местного производства, приобретайте некоторые оптом по более дешевой цене, например, сахар или крупы. Не ленитесь ходить за покупками на рынок, в супермаркеты средней ценовой категории. Там нужные продукты можно купить дешевле, чем в небольших магазинах у дома. При этом не забывайте о качестве, не переходите на продукцию низкого качества, даже если они существенно дешевле. Вред, нанесенный здоровью, не окупишь в дальнейшем. Кстати, домашняя еда в обеденный перерыв будет не только полезнее, но и существенно сократит расходы.

- проанализируйте расходы на коммунальные услуги. Установка энергосберегающего оборудования и счетчиков, экономных ламп, утепление и другие рекомендуемые методы существенно сократят затраты на коммуналку. Также стоит обратить внимание на расходы, связанные с транспортом, оплатой мобильной связи и интернета. Возможно смена тарифа или провайдера, а также прогулки на короткие расстояния вместо проезда или частичный переход с авто на общественный транспорт также станут дополнительными источниками экономии.

Если приготовить все дома, то вечеринка обойдется значительно дешевле.

Если приготовить все дома, то вечеринка обойдется значительно дешевле.Маркетологи супермаркетов активно работают над тем, чтобы покупатель покупал как можно больше и все подряд. Составление списка покупок, оградит вас он ненужных трат

После того, как вы проанализируете собственные ежемесячные затраты и оцените их с точки зрения экономиста, можно составить план, как накопить деньги. 5 советов экспертов – это возможный план дальнейших действий. Подойдите критично к каждой статье расходов и определите, от чего возможно отказаться, не ущемляя при этом себя.

Как тратить средства при маленькой зарплате

После того, как найдены варианты сэкономить, стоит задуматься о правильном поведении в отношении собственных денег. Существует ряд рекомендаций, которые помогут приучить себя к финансовой дисциплине. Они подскажут, как накопить деньги при маленькой зарплате.

- составляйте список покупок и берите в магазин только необходимую сумму. Так не возникнет соблазн купить что-то привлекательное, но не очень нужное;

- научитесь планировать бюджет: после получения зарплаты распределите деньги по целевому назначению. Отложите нужную сумму на оплату коммунальных счетов, связи для всей семьи, транспортные расходы и т.д. Лучше разложить все деньги по целевым конвертам, каждый из них подписывается, и брать из них деньги на другие цели категорически запрещается.

- заведите себе копилку. Причем лучше сделать это с помощью банка. Такие программы есть практически в каждом. Достаточно указать, какой процент от заработной платы должен перечисляться на специальный счет, чтобы платеж проходил автоматически с каждой суммы, полученной на карту. Во-первых, такое решение исключит риск использования этих денег. Во-вторых, на них будут начисляться проценты. Обычно ставки по депозитам такого рода небольшие, но в любом случае накопления будут увеличиваться.

- оставшиеся от целевых расходов денежные средства постарайтесь не тратить, а откладывать.

- не ходите по магазинам после получения заработной платы, во время распродаж или с крупной суммой денег или карточкой. Риск совершить необязательную покупку, поддавшись общему ажиотажу, довольно велик.

- если используете карточку вместо наличных, регулярно проверяйте состояние счета. Оплата картой в магазинах, безусловно, удобная привычка. Но при этом возникает риск купить продуктов на сумму, превышающую запланированную. Составляйте список перед походом в магазин и четко его соблюдайте. Тогда лишних трат можно будет избежать. Психологи также советуют отправляться на шопинг сытым. Ароматы и привлекательный внешний вид продуктов для голодного человека будет служить дополнительным соблазном купить продуктов побольше.

Заключение

Нехитрые секреты от экспертов, как накопить денег при маленькой зарплате, на самом деле довольно действенны. Психологический настрой, самодисциплина и грамотное распределение собственных финансов поможет в этом процессе. Ежемесячно анализируйте, сколько смогли сэкономить и отложить, тогда наглядно будет виден результат ваших усилий и совершенные ошибки.

Как сэкономить при небольшой зарплате? На чем можно сэкономить?

Как сэкономить при небольшой зарплате? В современной жизни этот вопрос часто актуален. Время не стоит на месте, и оно в корне изменило наш образ жизни. Бывают времена, когда в финансовом отношении дела идут не лучшим образом. Связано это может быть с кризисом в стране, нехваткой рабочих мест, трудоустройством на испытательном сроке с пониженной зарплатой и другими объективными причинами. Как прокормить себя и свою семью в этом случае? Как жить достойно? В этой статье мы постараемся раскрыть тему: «Как сэкономить при небольшой зарплате».Рассмотрим некоторые из наиболее эффективных стратегий финансового планирования и способов получения дополнительного дохода, которые позволят вам оставаться «на плаву» во время денежного кризиса.

Как прокормить себя и свою семью в этом случае? Как жить достойно? В этой статье мы постараемся раскрыть тему: «Как сэкономить при небольшой зарплате».Рассмотрим некоторые из наиболее эффективных стратегий финансового планирования и способов получения дополнительного дохода, которые позволят вам оставаться «на плаву» во время денежного кризиса.

Введение

Прежде чем начать, заметьте, что никогда не следует унывать и бояться трудностей. Сегодня у вас небольшая зарплата и тяжелая жизненная ситуация. Не ждите, пока все пройдет само. Стремятся улучшить свое положение: постоянно ищут работу с более достойным заработком. Не отказывайтесь от различных подработок, лишних денег никогда не будет.Верь в себя. Хоть и не сразу, но окажется, главное приложить усилия. А теперь вернемся к нашему распорядку дня.

Контроль доходов и расходов

Как сэкономить при небольшой зарплате? Во-первых, обязательно имейте привычку контролировать поступление и расходование своих средств. Образец этого — бухгалтерские записи, которые с точностью до копейки позволяют проследить, где деньги были получены за определенный период и на что они были потрачены. Чтобы спланировать свой бюджет, достаточно завести бумажные домашние счета или открыть соответствующий файл в компьютере.Если вы выберете последний вариант, лучше всего использовать специальную программу или хотя бы обычную электронную таблицу.

Образец этого — бухгалтерские записи, которые с точностью до копейки позволяют проследить, где деньги были получены за определенный период и на что они были потрачены. Чтобы спланировать свой бюджет, достаточно завести бумажные домашние счета или открыть соответствующий файл в компьютере.Если вы выберете последний вариант, лучше всего использовать специальную программу или хотя бы обычную электронную таблицу.

Блокнот Заим для отслеживания доходов и расходов нужно каждый лист разделить на две части. В первой части необходимо записать свой доход, а во второй — расходы. Проанализировав вторую колонку этой книги, вы сможете увидеть, на какие средства можно взять средства, а что можно удалить.

Копилка для денег

Как сэкономить при небольшой зарплате? Достаньте копилку.Еще одна полезная привычка — возможность откладывать деньги с каждой зарплаты. Это может быть как фиксированная, так и произвольная сумма. Как сэкономить? Оптимальный вариант — откладывать 10% ежемесячного дохода. Положив деньги в копилку, вы тоже почувствуете разницу. Но через несколько месяцев вы увидите, что сумма в банке значительно увеличилась и вы можете позволить себе любую незапланированную покупку. Также накопленную сумму денег желательно положить в банк под проценты к финансам, так сказать «сработало».

Положив деньги в копилку, вы тоже почувствуете разницу. Но через несколько месяцев вы увидите, что сумма в банке значительно увеличилась и вы можете позволить себе любую незапланированную покупку. Также накопленную сумму денег желательно положить в банк под проценты к финансам, так сказать «сработало».

Стоимость плана

Вспомните те времена, когда вашу зарплату нельзя было назвать маленькой. Уверен, что иногда вы получаете в свои руки деньги в первые дни или часы, не сдерживаясь, и тратите значительную часть денег на вещи, в которых не было необходимости. Важно понимать, что такие времена в прошлом, и нужно обязательно избавиться от привычки покупать бесполезные или не очень нужные вещи.

Сначала выберите часть денег на все необходимые коммунальные услуги.Далее отложите средства на оплату интернета, мобильной связи, телевидения (если есть кабельное). Может быть, иногда вам стоит отказаться от каких-либо услуг, которые сэкономят вам часть выручки. Например, отключить кабель или урезать бюджет на мобильную связь.

Например, отключить кабель или урезать бюджет на мобильную связь.

Далее следует отложить часть своей зарплаты на приобретение продуктов питания и товаров для дома. Помните, что многие товары не являются приоритетными в списке необходимых товаров, и зачастую от их покупки можно обойтись, променсив свое необдуманное желание.Вы также можете сэкономить часть денег, покупая товары и бытовую химию в оптовых магазинах, где цены обычно на несколько десятков процентов ниже.

Последнее, что нужно сделать, — это потратить оставшиеся деньги на гардероб. Не покупайте вещи опрометчиво. В тяжелом финансовом положении лучше всего лишь изредка обновлять гардероб, добавляя пару вещей. В этом случае вы можете сэкономить, покупая одежду в различных магазинах секонд-хенд, секонд-хенд и на распродажах.

Постарайтесь не обидеть

Как бы странно это ни звучало, но постарайтесь не болеть. Любая болезнь — это не только трата лекарств, но и снижение трудоспособности. Из-за больничного листа ваш заработок значительно сократится, а кроме этого появятся не нужно трат на лекарства. Старайтесь вести здоровый образ жизни. Прежде всего, избавьтесь от вредных привычек, таких как курение и алкоголь, это еще и дополнительный график в вашем блокноте расходов.

Старайтесь вести здоровый образ жизни. Прежде всего, избавьтесь от вредных привычек, таких как курение и алкоголь, это еще и дополнительный график в вашем блокноте расходов.

Общайся

Общение с другими — это один из главных факторов успеха каждого человека.Развивайте существующие отношения с друзьями и знакомьтесь с новыми! Никогда не бойтесь узнавать об интересных вакансиях и предлагать свою кандидатуру для выполнения той или иной работы. Делайте это всегда, но не слишком навязчиво, чтобы людям не приходилось избегать.

Все мысли об успешном будущем

Многие говорят, что мечтать о чем-то — это бесполезная или даже вредная трата времени. Но все мы знаем выражение, согласно которому мысли очень осязаемы.И это иногда правда! Когда человек о чем-то думает, то это сотни раз прокручивает в голове, как будто он смог этого добиться. Мы пришли к выводу, что, мечтая о деньгах, вы разовьете свой ум во многих новых способах получения больших денег.

Другие способы экономии денег

- Если у вас есть дети, вполне вероятно, что вы должны потратить большие зарплаты на покупку игрушек, которые в последнее время становятся все дороже и дороже. Как сэкономить в семье? Один из выходов из этой ситуации — ваш ребенок никогда не должен брать с собой в магазин.Дети всегда просят родителей купить им что-нибудь, если мама и папа возьмут их с собой. И здесь не принцип необходимости субъекта, а просто упрямое желание купить эту вещь. Помните: если ребенок увидел и захотел какую-нибудь игрушку или угощение, заставить его отказаться от них будет очень сложно. Дети не понимают, что родители задумываются над вопросом: «Как сэкономить в семье?». Они просто видят что-то красивое и хотят это получить.

- В привычку многих входит посещение различных развлекательных мероприятий.К ним относятся рестораны, клубы, кафе, платные площадки для развлечений и т. Д. Понятно, что все это необходимо нам для удовлетворения нашего эмоционального состояния, но делать это в момент кризиса совершенно нецелесообразно. Как вариант, ехать в заведения на сэкономленные раз в месяц-два. Но если у вас небольшая зарплата, на развлечения лучше не тратиться.

- Как начать экономить? Не берите больше, чем требуется для покупки запланированных товаров. Сходите в магазин со списком покупок и позвольте себе взять столько денег, сколько необходимо для их оплаты.Часто люди позволяют себе покупать нужные вещи, если в их кармане остаются лишние деньги, остерегайтесь таких ситуаций. Как сэкономить на продуктах? Посещайте крупные супермаркеты и оптовые магазины. Цена там намного ниже, чем в обычных магазинах.

- Любите водить машину? В кризис лучше всего поставить машину в гараж и покататься в общественном транспорте. Эта мера очень эффективна, потому что цена на бензин намного выше стоимости билета.И еще более действенный вариант — идти пешком, если позволяет расстояние. Попробуйте иногда пройти расстояние от работы или от друзей до дома пешком, и за месяц этих прогулок вы увидите, что сэкономите. К тому же это полезно для здоровья.

- Где еще можно сэкономить? В случае выхода из строя какой-либо бытовой техники или предметов не спешите обращаться к профессиональному мастеру. Возможно, часть поломок вам удастся устранить лично, а с некоторыми неисправностями помогут справиться соседи или друзья.Но все же, если выясняется, что сбой не справиться, то не медлите с вызовом специалиста. Чем раньше вы начнете устранять неисправность, тем больше вероятность того, что ремонт будет стоить меньше денег.

Как вариант, ехать в заведения на сэкономленные раз в месяц-два. Но если у вас небольшая зарплата, на развлечения лучше не тратиться.

Как вариант, ехать в заведения на сэкономленные раз в месяц-два. Но если у вас небольшая зарплата, на развлечения лучше не тратиться.Заключение

Как люди экономят деньги? Наслаждайтесь всеми вышеперечисленными методами. Наши советы помогут вам достойно жить с небольшой зарплатой. Но не стоит стоять на одном месте и заниматься текущими делами. Помните, что это только принудительные меры, связанные с вашим финансовым положением.Постарайтесь быстро вернуть себе высокий доход и начать жить старой жизнью, оставив ей несколько полезных привычек из этой статьи! Не соглашайтесь на мелочи, стремитесь к новой работе и большему доходу.

Как сэкономить на путешествиях — 6 способов сэкономить на отпуске

Перейти к основному содержанию

ec

{count}

Корзина

МАГАЗИНЫ

ПОМОГИТЕ

ЖИВОЙ ЧАТ

МОЙ АККАУНТ

ВОЙТИ В СИСТЕМУ

ВЫХОД

СПИСОК ЖЕЛАНИЙ {count}

{count}

Корзина

- Колесный

Магазин All Wheel Wheel

- КОЛЕСНЫЙ БАГАЖ

Купить ВСЕ КОЛЕСНЫЙ БАГАЖ

- Продолжать

- Регистрироваться

- 2 колеса

- 4 колеса

- Лучшие продавцы

- Посмотреть весь багаж

- КОЛЕСНЫЕ ПАКЕТЫ И ДЮФЕЛИ

Купить ВСЕ КОЛЕСНЫЕ НАБОРЫ И СУМКИ

- Сумки-трансформеры

- Колесные Дафлы

- Посмотреть все рюкзаки и дафлы на колесах

- МАГАЗИН EAGLE CREEK ОБНОВЛЕН

- КОЛЕСНЫЙ БАГАЖ

- Нести

Магазин All Carry

- ПАКЕТЫ

Купить все НАБОРЫ

- Туристические пакеты

- Повседневные рюкзаки

- Рюкзаки-трансформеры

- Просмотреть все пакеты

- ДЮФФЕЛИ

Купить все DUFFELS

- Классические дафлевые сумки

- Рюкзаки дафлы

- Просмотреть все Дафлы

- СУМКИ НА ПЛЕЧИ И ПАКЕТЫ НА ПОЯС

Купить ВСЕ СУМКИ И НАПЛЕЧНЫЕ СУМКИ

- Наплечные сумки

- Сумки на пояс

- Портфели

- Просмотреть все сумки

- ПАКЕТЫ

- Организаторы

Купить всех организаторов

- СИСТЕМА PACK-IT ™

Купить все СИСТЕМЫ PACK-IT ™

- Pack-It Original ™

- Pack-It Spectre ™

- Pack-It Spectre Tech ™

- Просмотреть всех упаковочных органайзеров

- ТИП PACK-IT ™

Купить все ТИП PACK-IT ™

- Упаковочные наборы

- Упаковка кубиков

- Сжатие

- Папки для упаковки

- Упаковка мешков

- Наборы туалетных принадлежностей

- Органайзеры для обуви

- Посмотреть всех упаковочных органайзеров

- СИСТЕМА PACK-IT ™

- Аксессуары

Все аксессуары

- КОМФОРТ

Купить все КОМФОРТ

- Подушки для путешествий

- Одеяла и тени для век

- Все предметы комфорта

- БЕЗОПАСНОСТЬ ПОЕЗДКИ

Купить все TRAVEL SECURITY

- Ремни и кошельки для денег

- Кошельки и органайзеры

- Багажные бирки и замки

- Просмотреть все элементы безопасности

- ДОРОЖНЫЕ АКСЕССУАРЫ

ВСЕ ТУРИСТИЧЕСКИЕ АКСЕССУАРЫ

- Наборы туалетных принадлежностей

- Аксессуары для багажа

- Адаптеры для международных путешествий

- Пакеты

- Посмотреть все аксессуары

- КОМФОРТ

- КОЛЛЕКЦИИ

ПОСМОТРЕТЬ ВСЕ КОЛЛЕКЦИИ

- Коллекция Caldera ™

- Серия Tarmac

- Серия исследований

- Серия Gear Warrior ™

- Серия National Geographic Guide

- Миграция Дафлс

- Коллекция Wayfinder

- Туристические пакеты Global Companion

- Коллекция Expanse ™

- Грузовые автомобили

- Комплекты снаряжения

- Коллекция тайников

- 5GYRES x Eagle Creek

- УСТОЙЧИВОСТЬ

Учить больше

- КАЖДЫЙ ШАГ

- ПРОДУКТЫ И МАТЕРИАЛЫ

- ВОВЛЕЧЕНИЕ СООБЩЕСТВА

- ЗАЩИТА ПРИРОДНЫХ ПРОСТРАНСТВ

50 способов сэкономить, включая лучшие приложения и советы экспертов

Всегда неплохо сэкономить, будь то праздник или просто дождливый день, — и теперь мы можем показать, как лучше всего сэкономить. деньги, заработанные тяжелым трудом.

деньги, заработанные тяжелым трудом.

С помощью некоторых профессионалов в области экономии денег мы придумали 50 очень простых способов, которые помогут вам заработать еще больше.

9

От лучших приложений для составления бюджета до простых вещей, которые вы можете сделать, чтобы сэкономить несколько фунтов здесь и там, есть множество способов сэкономить немного денег, независимо от ваших обстоятельств.

Некоторые советы более экономичны, чем другие, но все они полезны, и вы можете без особых усилий включить их в свой распорядок дня.

Вы даже можете сэкономить сотни фунтов, используя некоторые указатели, и мы также включили несколько способов заработать немного денег на стороне.

Всегда полезно иметь дополнительные деньги в банке на случай чрезвычайной ситуации, и вот лучшие способы помочь вам в этом.

Лучшие приложения для экономии денег

9

Emma — это приложение для составления бюджета, которое поможет вам сэкономить Кредит: Emma

1. Чип — автоматическая экономия

Чип — автоматическая экономия

Каждые несколько дней приложение Chip подсчитывает, сколько вы можете позволить себе сэкономить, а затем автоматически переводит эти деньги с текущего счета на ваш счет Chip.

Он работает для клиентов многих крупных банков, и вы можете устанавливать цели и задачи экономии.

Приложение бесплатное, но за некоторые функции автоматического сохранения и снятия средств взимается небольшая комиссия в размере от 50 пенсов до 1,50 фунтов стерлингов.

Вы не получаете процентов на деньги, но Чип планирует открыть отдельный сберегательный счет, на который выплачиваются проценты.

2. Monzo — отслеживайте свои расходы

Monzo — это банковское приложение, которое разделяет ваши расходы на категории, чтобы вы могли точно видеть, на что вы тратите (или тратите) свои деньги.

К счастью, вы даже можете установить цели для каждой категории, чтобы не выходить за рамки своего бюджета — и он предупредит, если вы потратите слишком много.

Открытие текущего счета Monzo бесплатно, но есть некоторые сборы, например, за снятие наличных.

Вы также можете вкладывать деньги в сберегательные банки и получать проценты, если выберете конкретный банк, который является эквивалентом сберегательного счета.

3. Starling Bank — помогает с составлением бюджета

С помощью селфи вы можете открыть счет в цифровом банке Challenger Starling всего за три минуты.

Как и Monzo, приложение делит ваши расходы на категории и дает вам представление о ваших привычках, которые могут помочь вам составить бюджет.

Вы также можете установить цели экономии.

Открытие счета бесплатно.

Помимо текущих счетов, есть также совместные счета, счета в евро и счета, разработанные специально для подростков.

4. Cleo — делает бюджетное развлечение

9

Клео будет отправлять вам забавные гифки, помогая вам составить бюджет Кредит: Клео

Cleo — это бесплатный инструмент искусственного интеллекта (ИИ), который отправляет вам в равной степени советы по личным финансам и забавные гифки.

Вы можете использовать чат-бота через Facebook Messenger или загрузить приложение.

Cleo анализирует ваши расходы по дебетовой или кредитной карте, а затем предлагает четкое представление о ваших привычках в расходах и о том, как вам нужно скорректировать свой бюджет, чтобы сэкономить больше.

Он может автоматически переводить эти сбережения в ваш кошелек Cleo, и вы также можете устанавливать цели и задачи для экономии. Это не приносит процентов.

Cleo бесплатен, но есть платная опция под названием Cleo +. Он имеет дополнительные функции, такие как кэшбэк, аванс заработной платы и кредитный тренер за 5 фунтов стерлингов.99 в месяц.

5. Эмма — предупреждает о комиссиях

Бесплатное приложение для составления бюджета Эмма имеет «счетчик комиссионных». Это поможет вам выявить и отслеживать любые банковские сборы, если вы окунетесь в свой овердрафт, и отслеживать подписки, чтобы вы могли лучше определить те, которые вы не используете, и отменить их.

Вы можете подключить несколько учетных записей и синхронизировать свой бюджет с днем выплаты жалованья и получать информацию о своих расходах.

6. Денежная панель — обзор

С помощью Money Dashboard вы можете просматривать все свои счета в одном месте, отслеживать расходы, устанавливать бюджеты и цели экономии.

Приложение и веб-сайт указывают на предстоящие платежи по счетам, и ваш баланс отражает их, чтобы помочь вам лучше понять, сколько вам действительно нужно потратить.

7. Овальные деньги — кладет наличные

У

Oval Money есть забавная функция, которая позволяет вам откладывать деньги в свой цифровой кошелек в зависимости от ваших привычек.

Если вы, например, постоянный пользователь социальных сетей, вы можете настроить оповещение, чтобы переводить деньги в свои сбережения каждый раз, когда вы публикуете сообщения в Facebook.

Деньги поступают на электронный сберегательный счет, но вы не получаете процентов. Вы также можете инвестировать деньги, и Oval поможет вам понять риски.

Также появился Oval Pay, отдельный текущий счет с дебетовой картой.

8. Йолт — советы по составлению бюджета

Yolt не хранит и не экономит ваши деньги, но он берет информацию со всех ваших банковских счетов, чтобы показать вам, сколько вы тратите на разные товары.

Бесплатное приложение затем предлагает полезные советы о том, как сдерживать свои расходы и следить за своим бюджетом.

9. Слива — безналично

Это бесплатное приложение для чат-бота использует Facebook Messenger для автоматизации вашей экономии.

Plum позволяет автоматизировать способы сбережения, такие как округление транзакций, 52-недельное задание и экономия определенной суммы в дождливый день.

Базовые функции Plum бесплатны, в то время как платные для опций Plum Plus (1 фунт стерлингов в месяц) и Plum Pro (2,99 фунта стерлингов в месяц) предлагают доступ к большему количеству проблем сбережений, инвестиций и процентов по сбережениям.

Супермаркет для покупок

9

Есть определенные приемы, которые можно использовать, чтобы сэкономить деньги в супермаркете Фото: Getty — Contributor

1.Желтая наклейка время

Эми Шеппард, автор книги «Поваренная книга опытного покупателя», сказала нам, что вам нужно рассчитать «время наклеек» вашего супермаркета, когда он снижает цены.

Он варьируется в зависимости от магазина, но обычно между 18:30 и 19:00 или за час до закрытия для лучших предложений.

Вы также можете найти скидки во время обеда. Скотт Диксон, эксперт по жалобам, ведущий блог на Grumpy Git, сказал нам, что после 13:00 — хорошее время для скидок, в то время как самопровозглашенный «ребенок с купонами» Джордон Кокс считает, что между 15:00 и 17:00 лучше всего, если вам нужны бутерброды со скидкой.

2. Сравнить цены

Мигель Барклай, автор One Pound Meals, имеет малоизвестное приложение под названием Comparasaurus.

Он проверяет полки в супермаркетах в режиме реального времени и сообщает вам цены.

3. Найдите дубликаты бренда

Линн Джеймс, основательница блога Mrs Mummy Penny, сказала, что это хорошая идея — поискать более дешевые копии любимых вами брендов.

Она любит австралийский шампунь, но есть очень похожая версия Aldi и за полцены.

4. Уточняйте цену за единицу

Кэсс Бейли, ведущая блог в «Дневнике бережливой семьи», говорит, что обращайте внимание на цену за единицу (цена за 100 мл / цена за килограмм), когда вы делаете покупки, чтобы вы могли использовать их, чтобы проверить, что действительно выгодно, а что нет. .

5. Вернуть пять предметов

Эми Шеппард говорит, что хороший способ остановить перерасход в супермаркете — это положить обратно пять предметов, как только вы закончите свой магазин в Интернете или в магазине.

Это может быть хорошим способом выяснить, какие предметы необходимы, а без чего вы можете жить.

9

Сократите свои счета, составив план питания и придерживаясь бюджета Фото: Getty — участник

6. Покупайте оптом

Покупка предметов, которыми вы пользуетесь постоянно, например таблеток для посудомоечных машин, может сэкономить вам деньги.

Корпоративные клининговые компании продают свою продукцию на eBay по безумно низким ценам, по словам экономиста Тома Черча, соучредителя LatestDeals.co.uk.

7. Избегайте товаров по адресу линия глаз

Линн Джеймс сказала нам, что на полках прямо перед вашими глазами будет больше товаров премиум-класса.

Посмотрите на нижние полки, чтобы найти более дешевые лакомства.

8. Избегайте выставочных предложений

Касс Бейли показывает, что продукты в конце проходов обычно настроены для демонстрации предлагаемых продуктов, но это не всегда.

Иногда это просто акции с полной ценой, которые, по мнению супермаркета, продаются, поэтому не забудьте проверить.

9. Составьте список и составьте бюджет

Звучит просто, но, придерживаясь списка вещей, которые вам нужны, а какие не нужны, и создавая бюджет, которого вы придерживаетесь, вы можете сэкономить много денег.

Если его нет в вашем списке, не кладите его в тележку.

10. Составьте план питания

Бесплатное приложение Mealime поможет вам найти рецепты и добавить ингредиенты в список, который затем можно будет отнести в магазины.

Зарабатывайте дополнительные деньги

9

Есть много способов заработать дополнительные деньги, не выходя из собственного дома Кредит: Getty Images

1. Заполните онлайн-опросы

Вы можете получать до 6 фунтов стерлингов за опрос — и это отличный способ заработать деньги, по словам Эммы Дрю из Emmadrew.info и Франческа Мейсон из The Money Fox, рассказали нам.

Вы можете использовать множество сайтов, но с ними легче всего ориентироваться: YouGov. co.uk, Prolific.ac и PineconeResearch.co.uk.

2. Кэшбэк сайты

Сайты с

Cashback делают именно то, что говорят на банке — они возвращают вам кэшбэк, когда вы тратите онлайн.

TopCashback и Quidco — два из самых популярных, и иногда вы можете заработать сотни. Однако вы должны посетить веб-сайт и щелкнуть по нему, чтобы пройти квалификацию.

Их можно использовать бесплатно, но есть дополнительные членства, которые стоят 5 фунтов стерлингов в год, что может дать вам более высокую ставку кэшбэка.

3. Получайте оплату за музыку

Слушайте музыку, и SliceThePie будет вознаграждать до 10 пенсов за каждую песню, которую вы слушаете и оцениваете.

Чем больше вы слушаете, тем больше они вас вознаградят.

4. Тайный покупатель

Бренды могут заплатить вам за покупку для них бесплатно.

Пользователи форума

MoneySavingExpert составили исчерпывающее руководство о том, как начать тайный покупатель, со ссылками на различные компании.

5. Продавать товары онлайн

Звучит очевидно, но вы можете легко заработать немного денег, продавая свой хлам в Интернете, на eBay или на другом веб-сайте.

eBay возьмет на себя часть того, что вы зарабатываете на продаже своих товаров, хотя, возможно, стоит поискать другие способы продавать ваши товары, например, на Gumtree, Facebook, Nextdoor или на местных форумах.

Такие приложения, как Depop, Vinted и Shpock, становятся все более популярными для продажи товаров, но сначала проверьте, какие комиссии могут взиматься.

6. Сделки с акциями

LatestDeals будет раздавать ваучеры людям, которые делятся предложениями на своем веб-сайте.

Вы получаете баллы, которые добавляются к ваучерам Amazon за ваши взносы.

Минимальное количество баллов, которое вы должны заработать, составляет 5000, прежде чем вы получите взамен ваучер Amazon на 5 фунтов стерлингов.

На веб-сайте LatestDeals. co.uk есть руководство о том, сколько очков вы можете заработать за различные действия.

co.uk есть руководство о том, сколько очков вы можете заработать за различные действия.

7. Выполняйте простые задачи

Прибыльный веб-сайт 20Cogs позволяет вам выполнить 20 задач в течение нескольких недель, — предлагает Линн Джеймс.

Это могут быть анкеты и подписка на предложения, но все они могут быть отменены бесплатно.

8. Зарабатывайте на блогах

Вы можете серьезно заработать на блогах.

Эмма Дрю рассказала нам, что теперь она зарабатывает 100 000 фунтов стерлингов в год после того, как изо всех сил пыталась найти работу после университета только благодаря ведению блога.

9. Покупка и перепродажа

По словам Франчески Мейсон, если вы охотник за скидками и умеете находить дорогие предметы по низкой цене, вам следует попробовать продать их по более высокой цене.

Это может быть отличным способом заработать дополнительные деньги, если вы часто оказываетесь на распродаже автомобильных багажников или аналогичном, но вам также не гарантировано, что вы заработаете состояние.

Сравните, переключите и сохраните

9

Переключение может сэкономить сотни фунтов стерлингов на ваших счетах Кредит: Getty — Contributor

1. Переключение банковских счетов

Некоторые банки предлагают вам стимулы, чтобы вы сменили счет и вместо этого сэкономили.

Их намного меньше, чем было во время пандемии коронавируса, поскольку банки сосредоточились на существующих клиентах, а не на соблазне присоединиться к новым.

Но сейчас есть несколько, где RBS и Lloyds предлагают 100 фунтов стерлингов за переход, согласно MoneySavingExpert, и стоит присмотреться к большему количеству в будущем.

2. Накопите дополнительный год на своей железнодорожной карте

Если вы имеете право на получение железнодорожной карты на 16–25 лет, вы можете приобрести трехлетнюю железнодорожную карту за день до того, как вам исполнится 24 года, чтобы она действовала до 27 лет.

Также есть карта 26-30, которую можно купить за день до того, как вам исполнится 31 год, так что ее хватит почти до 32 лет.

3. Переключить поставщиков энергии

Если вы считаете, что поиск новых поставщиков энергии является рутинной работой, Switchcraft — ваш ответ.

Он предупредит вас о лучших предложениях, чем ваш текущий, и даже поменяет вашего провайдера на вас, сэкономив вам до 518 фунтов стерлингов в год.

Существует множество подобных сервисов автоматического переключения, включая Flipper, который взимает ежегодную плату, и Look After My Bills, который этого не делает.

4. Сменить оператора телефонной связи и широкополосного доступа

Ofcom запустил новый веб-сайт под названием Boost Your Broadband, чтобы рассказывать людям, какой широкополосный доступ они могут получить в их районе, и давать беспристрастные советы о том, как найти лучшее предложение.

Вы также можете использовать такие веб-сайты, как uSwitch и moneysupermarket.com, для сравнения цен на поставщиков телефонной и широкополосной связи.

Убедитесь, что вы выполняете поиск на нескольких сайтах сравнения, так как будут некоторые различия в компаниях, которые они перечисляют, и в предложениях, которые они предлагают.

5. Сравните цены в супермаркетах

Сравните цены в вашем магазине с приложением «Последние предложения».

Найдите товары, и он покажет цену в Asda, Morrisons, Tesco, Waitrose, Sainsbury’s, Iceland и Ocado — затем вы можете выбрать самый дешевый.

6. Разделите билеты на поезд

Вместо того, чтобы покупать один билет на поездку, вы можете забронировать отдельные билеты на части одного и того же путешествия, чтобы сэкономить деньги на стоимости проезда.

Существуют даже онлайн-инструменты, которые делают всю работу за вас — например, такие сайты, как Trainsplit и Ticketclever.

Если вы бронируете билет в приложении Trainline, оно автоматически сообщит вам, дешевле ли сплит-тариф.

7. Сравнить цены на поезд

На веб-сайте

National Rail также есть система поиска самых дешевых тарифов, которая дает вам самые низкие из возможных тарифов среди всех операторов поездов.

Есть также такие сайты, как RedSpottedHanky, Trainline и Megatrain, но все они взимают плату за бронирование.

8. Сравните цены на Amazon

Франческа Мейсон рекомендует использовать трекер цен Amazon CamelCamelCamel.

Вы можете добавлять к нему товары, и он предупредит вас, когда цена упадет.

Охота за скидками

9

Есть несколько отличных схем карт лояльности Кредит: Alamy

1. Схемы лояльности

Программы лояльности

могут стать отличным способом заработать дополнительные деньги или вознаграждения от любимых вами брендов.

Мы раскрываем те супермаркеты, в которых стоит подписаться, а также лучшие и худшие схемы лояльности к кофе.

2. Виртуальные карты постоянного клиента

Stocard собирает очки на ваш телефон.

Попросите кассира отсканировать соответствующий штрих-код, и баллы будут добавлены автоматически.

Stocard работает с сотнями схем, включая Tesco Clubcard, Nectar и Boots.

3. Уловка с домашними торгами

Ценники в дискаунтере показывают, как долго товар будет храниться в магазине.

Магазин со скидками использует разные коды на ценниках, чтобы указать, будет ли товар снова в наличии или это единовременное предложение: REG для обычного запаса и ONE для разовых специальных предложений.

4. Наконечники TK Maxx

Есть также много способов сэкономить в TK Maxx, если вы знаете, как это сделать.

Сюда входит выбор подходящего времени для покупок и поиск дизайнерских вещей с золотыми этикетками.

5. B & M сделки

Инсайдеры также поделились своими

Какую часть своей зарплаты вы должны экономить каждый месяц?

Автор: Лорен Брингл, AFC®

Люди постоянно говорят вам экономить деньги.Вы знаете, что должны это сделать. Вы даже хотите это сделать. Но с чего начать?

Вот несколько общих вопросов, которые мешают людям экономить:

- Какую часть своей зарплаты вы должны откладывать каждый месяц?

- Следует ли вам откладывать фиксированную сумму или процент от получаемой на руки зарплаты?

- Вам нужно радикально изменить свою жизнь и убрать все, что вы любите, чтобы добавить к своим ежемесячным сбережениям?

Это важные вопросы, но в двух словах ответ будет отрицательным, вам не нужно жертвовать всем ради достижения цели экономии.Но есть небольшие изменения, которые вы можете внести, чтобы сэкономить деньги каждый день зарплаты, которые со временем накапливаются. Ознакомьтесь с нашей связанной 30-дневной задачей по экономии денег.

Вот несколько практических стратегий, чтобы начать экономить деньги прямо сейчас, а также спланировать свою дорожную карту сбережений и организовать ее, чтобы вы могли успешно сэкономить в долгосрочной перспективе.

В этой статье

Можно начинать с малого

Многие люди считают, что не могут сэкономить, если не накопят сразу много, что может быть затруднительно, если вы живете от зарплаты до зарплаты.Но если в отношении сбережений вы сохраните настрой «делай большие или иди домой», возможно, ты вообще никогда не начнешь откладывать сбережения.

Противоядие? Начни с малого и начни прямо сейчас. Сосредоточьтесь на краткосрочных целях, чтобы в будущем вы могли достичь своих долгосрочных целей.

Как выглядит начало с малого?

Это зависит от вашей ситуации.

У вас есть возможность определить, что для себя значит «маленький». Самыми успешными сберегательными стратегиями являются те, которые подходят вам и вашему образу жизни и которые вы можете поддерживать со временем.

Небольшая экономия означает разницу между чрезвычайной ситуацией и неудобствами

Для некоторых небольшой может означать экономию 5 долларов в неделю, что в сумме составляет около 260 долларов в год.

Хотя 260 долларов может показаться не очень большой суммой, этого достаточно, чтобы превратить неожиданный счет из чрезвычайной ситуации в неудобство, как говорит Мария Мор, радиоведущий и энтузиаст личных финансов.

Например, средняя стоимость обращения за неотложной помощью составляет от 100 до 150 долларов на пациента.Средняя стоимость посещения отделения неотложной помощи составляет от 350 до 670 долларов.

Если бы у вас было 260 долларов в резервном фонде на случай чрезвычайных ситуаций, вы могли бы полностью покрыть расходы на большинство незапланированных поездок для оказания неотложной помощи или покрыть значительную часть поездки в отделение неотложной помощи, а также разработать план оплаты с поставщиком медицинских услуг для покрыть остальное.

Однако, если у вас не было сэкономленных денег, у вас меньше вариантов.

Может быть, вас вынудят положить счет на кредитную карту и добавить проценты к и без того дорогостоящей проблеме или при этом нанести ущерб вашему кредиту.Или, может быть, в этом месяце вам придется пожертвовать другими потребностями, чтобы покрыть расходы, или вам придется залезть в долги.

Никогда не бывает удобно иметь незапланированные расходы, но экономия предотвращает превращение этих неудобных расходов в нечто гораздо худшее.

Узнайте, как создать (или пополнить) свой фонд чрезвычайных сбережений ЗДЕСЬ.

Другие способы начать с малого

Small не обязательно означает конкретное число. Маленький также может означать внесение небольших изменений в вашу жизнь, которые складываются в долгосрочной перспективе.

Вот еще несколько примеров того, как начать с малого, чтобы сэкономить большие:

- Округлите сумму на ваших покупках и сохраните разницу. Например, некоторые банки позволяют выбрать эту услугу при покупке товаров с помощью дебетовой карты банка. Такие приложения, как Acorns, также позволяют собирать и вкладывать изменения. Обратитесь к вашим существующим поставщикам финансовых услуг, чтобы узнать о возможных вариантах.

- Кидайте мелочь в банку и раз в год откладывайте в свои сбережения.

- Экономия на коммунальных услугах и электроэнергии за счет отключения электроприборов, стирки одежды в холодной воде вместо горячей, отключения воды при чистке зубов и т. Д.

- Подумайте о сокращении количества отходов или отсутствии отходов , чтобы сэкономить на товарах для дома, средствах гигиены и т. Д.

- Готовьте еду дома , чтобы сэкономить на еде вне дома. В зависимости от штата, в котором вы живете, вы можете тратить от 1500 до почти 4000 долларов в среднем на питание вне дома каждый год, при этом средняя цена меню на человека за один прием пищи колеблется в районе 10 долларов.Напротив, в среднем обед дома стоит около 4 долларов за продукты, что позволяет сэкономить около 6 долларов на человека за один прием пищи.

- Исключите подписки , которые вы не используете.

- Освободите место для вещей, которые вы хотите, чтобы потратил деньги, сократив вещи и расходы, которые вам не нужны или которые вам не нужны.

- Настройте ежемесячный, еженедельный или другой регулярный автоматический прямой вклад на свой сберегательный счет, чтобы вам даже не приходилось думать о сбережениях, это просто происходит за вас.

- Тратьте то, что осталось после накопления , вместо того, чтобы копить то, что осталось после траты. Это известно как подход «сначала плати себе».

Этот список дает вам несколько идей для начала сохранения, но я рекомендую вам найти способ получить от этого удовольствие и сделать сохранение игры, а не наказанием.

Если вам нравится чем-то заниматься, вы будете продолжать формировать эту привычку, а не избегать ее.

Превратите сбережения в вызов для себя.Проявите творческий подход и подумайте о мелочах, на которые вы тратите деньги, и о том, как вы могли бы их сэкономить. Бросьте вызов своим друзьям, чтобы превратить сбережения в соревнование.

Пусть наградой станет ваш растущий сберегательный счет.

Тактика защиты и увеличения ваших сбережений

Часть сбережений означает защиту от собственного желания потратить эти деньги. Вот некоторые вещи, которые следует учитывать, которые могут помочь увеличить ваши сбережения — и фактически сохранить эти деньги на своем сберегательном счете.

Сделайте доступными свои сбережения, чтобы не тратить их

По мере внесения этих изменений, поместите сэкономленные деньги на счет, отдельный от текущего счета.

Таким образом, вы храните свои сбережения вне поля зрения, из виду и вне опасности, связанной с их регулярным расходом.

Если это означает, что ваши сбережения будут помещены в обычный банк с ограниченным доступом к банкоматам, дерзайте.