Роль электронных денег в Росии и мировой экономике

ВВЕДЕНИЕ

Электронные деньги – это серьезный катализатор экономического роста, с момента их появления. Но, несмотря на это, по-прежнему не существует единой трактовки данного определения, в большей степени из-за наличия большого многообразия определений, и как следствие это приводит к разногласию относительно того влияния которое они оказывают на денежно кредитную сферу.

Актуальность работы очень высока, потому что деньги – это важный атрибут рыночной экономики. Во многом от степени функционирования денежной системы зависит стабильность в экономическом развитии страны. За последние десятилетия, точнее за четыре последних, наблюдают стремительную эволюцию денежных форм, что повлияло на появление новых платежных средств, таких как наличные электронные деньги.

Электронные деньги представлены электронным эквивалентом денежных средств, хранящихся на электронных носителях.

Простыми словами, электронными деньгами является виртуальная валюта, хранящаяся в электронных платежных системах (электроном кошельке). Владелец средств может распоряжаться принадлежащими ему электронными деньгами (осуществлять перевод денег, покупки и т.п.) с помощью электронной платежной системы.

Простыми словами, электронными деньгами является виртуальная валюта, хранящаяся в электронных платежных системах (электроном кошельке). Владелец средств может распоряжаться принадлежащими ему электронными деньгами (осуществлять перевод денег, покупки и т.п.) с помощью электронной платежной системы.

Простыми словами, электронными деньгами является виртуальная валюта, хранящаяся в электронных платежных системах (электроном кошельке). Владелец средств может распоряжаться принадлежащими ему электронными деньгами (осуществлять перевод денег, покупки и т.п.) с помощью электронной платежной системы.При рассмотрении электронных денег как экономической категории можно прийти к выводу, что они являются гибким инструментом платежа, способным перенять свойства платежных инструментов (чеки, банковские карты) или наличных денег. Электронные деньги имеют сходство с наличными деньгами согласно способности «пропускать» банковскую систему в ходе проведения расчетов. Платежные инструменты имеют сходство с электронными деньгами благодаря способностям расчетов в безналичном порядке при использовании счетов, которые открыты в кредитных организациях.

Если представлять электронные деньги, в виде материального объекта, то они будут являться обычной информацией, передаваемой при помощи телекоммуникационных технологий и хранящейся в электронной форме на носителях эмитентов или клиентов. Необходимо понимать то, что электронные деньги – это не какой-то отдельный вид банкнот, т.е. их можно подержать в руках только в виде чеков либо каких бы то ни было сертификатов.

Необходимо понимать то, что электронные деньги – это не какой-то отдельный вид банкнот, т.е. их можно подержать в руках только в виде чеков либо каких бы то ни было сертификатов.

Принципиальным и четким отличием между простыми и электронными безналичными деньгами считают то, что электронные деньги выпускаются (эмитируются) той или иной организацией, а простые деньги выпускаются Центральным Банком страны. Коммерческий банк может быть эмитентом электронных денег.

Обращение электронных денег происходит при помощи всевозможных сетей (локальные сети, интернет), платежной карты, электронного кошелька, специальных устройств, которые работают с картами (терминалы, банкоматы).

Однако происходит только формирование рынка электронных денег. Таким образом, ряд проблем, представленный особенностями формирования рынка электронных денег, охватом аудитории и безопасностью, проблемами правового регулирования и некоторыми другими аспектами остаются на сегодняшний день мало изученными.

Проблемы электронных денег в мире описываются в работах зарубежных ученых, таких как: Глин Дэвис, Дэвид Чом, Роберт Гутман.

Также, электронные деньги рассматриваются и отечественными учеными, такими как: Абдеева З.Р., Вандышева Т.В., Голубева С.А., Достов В.Л., Каплина О.С., Кузнецов В.А., Ранчинский К.Л., Шуст П.М.

Целью исследования является определение влияния электронных денег на мировую экономику и экономику России на основе исследования особенностей электронных денег и мирового опыта их использования.

Достижение поставленной цели предполагает постановку и решение следующих теоретических и практических задач:

- изучить сущность и предпосылки развития электронных денег;

- исследовать виды и функции электронных денег;

- сравнить опыт использования электронных денег в развивающихся и развитых странах;

- проанализировать регулирование электронных денег в мире и в России;

- определить проблемы и перспективы в развитии электронных денег в Российской Федерации.

Объектом исследования в данной работе являются электронные деньги и электронные платежные системы в мировой экономике в условиях глобализации.

Предметом исследования является рынок электронных денег в развитых и развивающихся странах, в том числе в Российской Федерации.

Информационно-эмпирическую базу составили справочные сведения и документы, монографии, статьи изданий периодической печати, научные отчеты, размещенные на Web-страницах ведущих научно-исследовательских центров, вузов и издательств России, материалы научных семинаров и конференций, законодательные и другие нормативные документы государственных органов власти Российской Федерации и ее субъектов.

Теоретическая и практическая значимость исследования заключается в выявлении основных проблем развития электронных денег в мире и в России и в определении перспектив использования электронных денег в различных странах мира.

Диплом состоит из введения, двух глав (5 параграфов), заключения, списка использованной литературы и приложения.

Во введении обоснована актуальность темы дипломной работы, ее теоретическая и практическая значимость, определена степень разработанности исследуемой проблемы в научной литературе, сформулированы цель и задачи исследования, выделяются объект и предмет исследования.

В первой главе рассматривается сущность и предпосылки развития электронных денег, виды и функции электронных денег.

Во второй главе приводится сравнение опыта использования электронных денег в развивающихся и развитых странах, анализ регулирования электронных денег в мире и в России, определяются проблемы и перспективы в развитии электронных денег в Российской Федерации.

В заключение дипломной работы приведены основные теоретические выводы и практические рекомендации, сделанные в рамках данного исследования.

Глава 1. Теоретические аспекты электронных денег

1.1 Сущность и предпосылки развития электронных денег

Электронными деньгами являются обязательства эмитента денежного характера в электронном виде, находящиеся на электронных носителях в распоряжении пользователя.

Они стали, с момента их появления, весомым катализатором экономического роста.

Данные обязательства денежного характера соответствуют таким трем критериям как:

- Фиксируют и хранят на электронных носителях.

- Выпускаются эмитентами при условии получения от других лиц денежных средств объемом не менее эмитированной денежной стоимости.

- Принимаются в виде средства платежа иными (помимо эмитента) организациями.

В XX столетии начинается новый этап развития товарно-денежных отношений – появляется новая форма кредитных денег, которая называется электронные деньги.

Они возникли из-за желаний сократить расходы на транзакцию денежного обращения в пределах электронной и традиционной экономики. Суть электронных денег можно наблюдать с двух сторон: как денежную стоимость, которая хранится в электронных устройствах и выражается в валютных единицах, так и финансовый предоплаченный продукт. В современной экономике объем наличных денег в обращении стран сокращается и они замещаются записями на депозитных счетах и электронными деньгами.

Эволюция электронных денег условно делится на 4 этапа

- На 1-ом этапе, который охватывает конец 60-х — начало 70-х г. 20 столетия, электронные безналичные деньги имеют вид записей на счетах банков, точнее на компьютерной памяти этих банков. Запись банковского счета с бумажной документации переносили на электронные носители.

- На 2-ом этапе, который охватывает вторую половину 80-х г. нашего столетия, появляются деньги как электронные импульсы на пластиковой карточке.

- На 3-ем этапе, который охватывает середину 90-х г., распространяются первые цифровые деньги и электронные кошельки, это происходит впервые в истории электронных денег. С технической стороны они представляются как электронные импульсы на специальных устройствах. Электронные деньги прошлых этапов отличаются от нового вида тем, что он представляет собой аналог банкнот и имеет возможности осуществлять полноценную функцию наличных денег (функцию средства обращения).

- На 4-ом этапе, который охватывает первую половину 21 столетия, прогнозируют расширение функциональности электронных денег: они являются не только средством обращения и мерой стоимости, а так же и средством накопления и платежа, представляя понятие такого рода как «мировые деньги».

Для электронных денег свойственно внутренние противоречия, при которых с одной позиции они выступают средством платежа, а с иной позиции выступают обязательством эмитента, которое необходимо выполнить в неэлектронных традиционных деньгах.

Данный парадокс может быть разъяснен при помощи исторической аналогии: банкноты в свое время также рассматривали в виде обязательства подлежащего оплате монетами либо драгоценными металлами. Похоже, электронные деньги по истечении времени также будут выступать одной из имеющихся разновидностей формы денег (банкноты, монеты, электронные деньги и безналичные деньги).

Также, является очевидным то, что в будущем ЦБ будут проводить эмиссию электронных денег, как в настоящее время печатают банкноты и чеканят монеты.

Отождествление безналичных денег с электронными деньгами является распространенным заблуждением.

Электронные деньги, выступая анонимным платежным продуктом, способны иметь свое (отдельное) обращение, которое отличается от банковского денежного обращения, но также могут обращаться в банковских или государственных платежных системах.

Обращение электронных денег, как правило, осуществляется с помощью Интернета, компьютерных сетей, электронных кошельков, платёжных карт, а так же устройств, которые работают с платежными картами (платежные киоски, POS-терминалы, банкоматы, и т.п.). Так же, используют и иные платежные инструменты разной формы: блоки мобильных телефонов, брелоки, браслеты и т.п., имеющие платежный специальный чип.

Все операции, производимые с электронными деньгами, осуществляют без открытия счета в банке, но лицо, переводящее денежные средства, все равно создает подобие счета, т.к. денежные средства нужно учитывать.

Электронные деньги имеют определенные преимущества:

- упрощение работы с банковской корреспонденцией;

- снижение издержек на обработку платежной документации;

- увеличение скорости передачи платежных документов.

У электронных денег есть и недостатки:

- выпуск электронных денег обеспечивает эмитент, а государство не гарантирует их сохранность и платежеспособность;

- электронные деньги как таковые существуют в рамках системы, которая их выпустила. Это означает, что эти деньги можно использовать только для оплаты тех услуг, которые входят в перечень оператора электронной платежной системы.

- недоверие населения к электронным оплатам услуг телефонии и ЖКХ, и недостаточное количество платежных терминалов для оплаты.

Это означает, что эти деньги можно использовать только для оплаты тех услуг, которые входят в перечень оператора электронной платежной системы.

Это означает, что эти деньги можно использовать только для оплаты тех услуг, которые входят в перечень оператора электронной платежной системы.Если рассматривать электронные деньги в широком смысле, то они представляют собой совокупность систем наличных (эмиссия осуществляется без открытия счетов), и безналичных денег (эмиссия осуществляется при открытии счетов), или – как система расчетов с помощью электронной техники.

Электронными деньгами является платежное средство, которое осуществляется непосредственно в электронном виде, т.е. в виде записи в специализированной электронной системе.

В более узком смысле электронные деньги — это подсистема наличных денег, которые выпускают банки.

Основные характеристики электронных денег:

- денежная стоимость фиксируется на электронном устройстве;

- денежная стоимость может использоваться для любых платежей;

- при этом платеж является завершенным (окончательным).

В современном мире, электронные деньги имеют кредитную основу, осуществляют функцию средства платежа, накопления, обладают гарантированностью. Безналичные и наличные деньги являются прямой основой для выпуска электронных денег, выступающих, по своей сути, в виде денежных обязательств эмитента во время обслуживания безналичного оборота.

Имеются два подхода, которые являются основными, к такому понятию как «электронные деньги»: регулярный и потребительский.

Регулярным подходом является точное и обоснованное классифицирование платежных продуктов с технической сущности и юридических точек зрения.

Потребительским подходом является отражение в большей степени «бытового» отношения к этому платежному продукту, которое исторически сложилось у разных групп пользователей. К электронным деньгам пользователи причисляют любого рода платежные сервисы, которые позволяют осуществлять платежи за продукцию (услугу, товар), позволяют осуществлять расчеты между пользователями при помощи электронных средств связи, а именно, при помощи Интернета.

Следовательно, согласно сложившимся реалиям, электронными деньгами можно назвать платежный перспективный инструмент, чей потенциал предстоит еще раскрыть. Возможный путь развития электронных денег представляется в их широком внедрении в международный интернет-бизнес. Это связывают в первую очередь с отсутствием комиссий или низким их размером за международные денежные переводы, во вторую очередь с возможностью осуществления микротранзакций, чей размер составляет копейки или доли цента.

Очень низкий размер комиссий, бесспорно, способствует процессам глобализации экономики. Сама возможность совершения настолько малых платежей возможно будет полезна в виде поощрения творчества для начинающих музыкантов, художников или писателей, чьи труды еще не достигли того уровня, который требуют издатели. В данных случаях пользователь, при просмотре контента, который выложен в свободный доступ, может жертвовать творческим людям (авторам) совсем незначительные для себя денежные суммы, но так как просмотров набирается большого количество (сотни тысяч или даже миллионы), авторы могут получить значительную денежную сумму в виде вознаграждения.

На сегодняшний день под электронными деньгами в основном подразумеваются такие платёжные средства, какие впрямую не поддерживаются официальными структурами, которые регулируют банковскую деятельность, что противопоставляют их обычного вида безналичным средствам, также тем, которые представляют собой электронные записи в банковских информационных базах (базах данных).

Итак, необходимо признать, что электронные деньги ассоциируются в большей степени со статусом частной валюты (квази), чем с теми, зачастую довольно экзотическими финансовыми инструментами, в виде которых владельцы электронных платёжных систем официально их оформляют.

Но, в последнее время ситуация относительно официального признания электронных денег постепенно начала изменяться — вопреки тому, что ни одно государство ещё не признало их столь же официальными платёжными средствами, как и обычные наличные, в некоторых странах (ЕС, Беларусь) приняли нормативные акты, которые регулируют порядок эмиссии электронных денег, их хождение и т. д. Это свидетельствует о том, что из экзотической, с точки зрения юриспруденции, электронные деньги начали становится обычным платёжным средством.

д. Это свидетельствует о том, что из экзотической, с точки зрения юриспруденции, электронные деньги начали становится обычным платёжным средством.

На сегодняшний день электронными деньгами пользуются в основном в сети Интернет, однако, в последние годы происходила широкая их экспансия в сферу мобильных коммуникаций и, менее активная — в оффлайн.

В мае 1994 г. опубликовали общий подход по электронным деньгам в пределах Европейской директивы, на сегодняшний день который получил существенные изменения. Его опубликовал Европейский Центральный Банк (ЕЦБ).

Электронные деньги определяются как требования на эмитента, которые хранятся в виде электронного файла на жестком диске компьютера либо микропроцессорной карте.

В итоге, электронные деньги представлены хранилищем данных о стоимости, обращающейся в потоках платежей.

Можно выделить несколько основных трактовок электронных денег, таких как:

- Дематерилизованную форму банковского билета;

- Предоплаченный финансовый продукт;

- Средство обмена.

В виде дематерилизованной формы банковского билета электронные деньги основываются на товарной теории денег, которая заключается в том, что деньги – это всеобщий товарный эквивалент.

В данном случае эмиссию электронных денег рассматривают как процесс, при котором денежная стоимость, заключенная в бумажном билете, превращается в электронную форму.

Данный подход является характерным для целого ряда международных законодательных и финансовых органов, как Европейская комиссия, Международный Банк расчетов (МБР) и других.

При рассмотрении подхода МБР, электронные деньги трансформируются из традиционных денег, и эмитент электронных денег просто заменяет одну форму денег на другую, что в свою очередь подтверждается тем, что эмитированная сумма равна загруженной на микропроцессорную карту.

Таким образом, традиционные деньги, которые передаются эмитенту электронных денег, выходят из обращения, тогда как электронные деньги начинают обращаться вместо них.

В то время как традиционные деньги продолжают оставаться на счету у эмитента и, таким образом, могут приносить эмитенту доход. Исключение составляют системы, в которых размещения средств происходят только на карте, как хранимая стоимость.

Данные системы обладают крайне ограниченным распространением, т.к. имеют целый ряд недостатков, причем значительно существенных – не имение возможности получить процентный доход, не имение возможности восстановить потерянные средства, отсутствие у эмитента счета.

Трактовку электронных денег в виде предоплаченного финансового продукта использует ЕЦБ.

В широком смысле электронные деньги представляются средством хранения в электронном виде денежной стоимости на технических устройствах, которые могут быть использованы для того чтобы совершать платежи в пользу 3-х лиц без необходимости пользования банковским счетом, и которые функционируют в качестве финансового предоплаченного продукта на предъявителя.

Имеет место явное противоречие — в том случае, если совершается предоплата, это должно исключать наличие денежной стоимости в виде электронных денег, но ЕЦБ

Как появились электронные деньги? История появления, преимущества

В условиях постоянного развития компьютерных технологий и интернета современный человек пользуется электронными деньгами, которые все быстрее вытесняют бумажные деньги и все чаще для многих становятся главным методом оплаты товаров и услуг. Они подходят для оплаты мобильного телефона, номера гостиницы, коммунальных услуг, задолженности, вкладов, инвестиций. Сфера, в которой они применяются, продолжает расширяться.

Они подходят для оплаты мобильного телефона, номера гостиницы, коммунальных услуг, задолженности, вкладов, инвестиций. Сфера, в которой они применяются, продолжает расширяться.

В течение длительного времени монеты из металла и купюры из бумаги были основным платежным средством. Но человечеству требовались новые, упрощенные способы денежных переводов. Впервые безналичные расчеты появились в девятнадцатом веке в США и получили название клиринг. Это система безналичных расчетов, которая основывается на учете взаимных финансовых требований и обязательств.

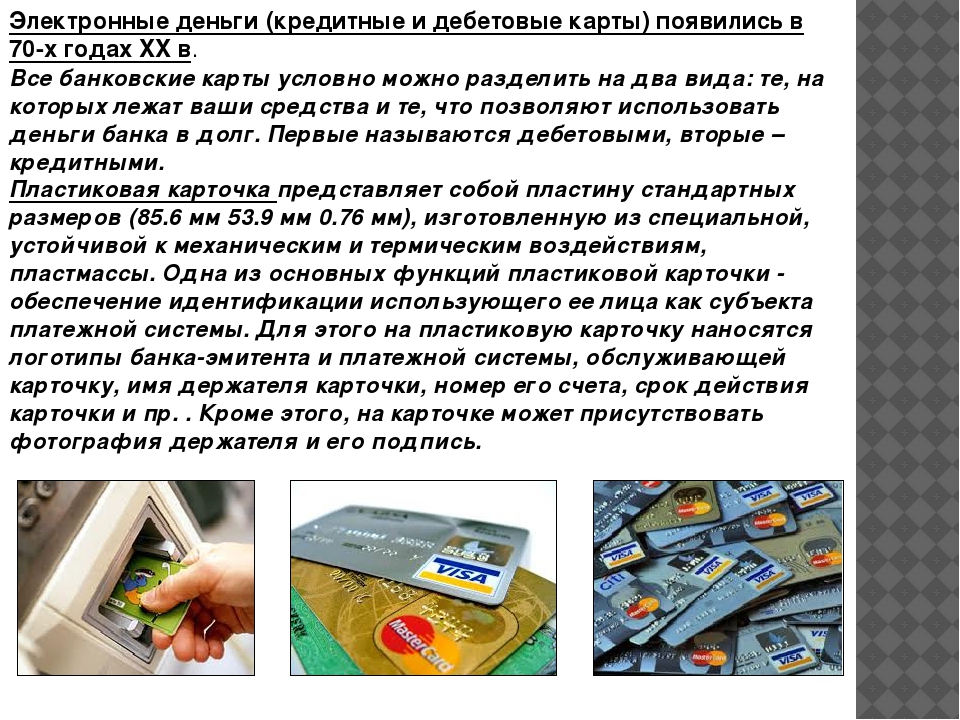

После изобретения телеграфа огромное количество банковских платежей проводилось с его помощью. В середине прошлого века в Великобритании появилась первая кредитная карта. Ею можно было расплачиваться в ресторанах.

Первые цифровые деньги появились в конце прошлого века. На компьютерном чипе, которым была оснащена такая карточка, производилась запись информации о средствах на счете. Через несколько лет была создана первая платежная система, которая сделала возможной пересылку денег по электронной почте. К концу прошлого столетия практически все банковские платежи в США можно было проводить в электронной форме.

К концу прошлого столетия практически все банковские платежи в США можно было проводить в электронной форме.

Эра интернета.

Без интернета не было бы и электронных денег. С ростом популярности интернета открывались новые возможности, в том числе, и для новых рынков. Люди стали активно использовать интернет-магазины и другие платформы для приобретения товаров и услуг. Но как можно было произвести оплату, если магазин находился в другой стране? Для решения этого вопроса были придуманы электронные деньги.

Выпуск электронных денег сделал возможным калифорнийский доктор наук Дэвид Чаум. Он разработал платежную систему, которую признали некоторые банки. За первый год существования компании, занимающейся выпуском электронной валюты, с ней начали сотрудничать несколько десятков торговых точек и тысячи пользователей. Для того времени вполне неплохой результат. Из-за отсутствия доверия у большего количества пользователей компании пришлось объявить о своем банкротстве, но статус создателя электронной валюты за Чаумом сохранился.

Последующие попытки.

Идея калифорнийского доктора дала старт более успешным проектам не только в западных странах, но и на постсоветском пространстве. Речь идет о Яндекс Деньгах, Webmoney и других платежных системах.

Через десять лет электронные деньги стали привычным явлением. Они используются почти во всех сферах нашей жизни. Ими можно оплатить покупки, погасить задолженность, штрафы, коммунальные услуги, госпошлину и при этом не выходить из дома. Люди могут зарабатывать в интернете и получать в качестве оплаты за свой труд электронную валюту. Благодаря таким деньгам стали возможны и вложения, и накопления, и инвестиции онлайн. Электронные платежи сделали возможным оперативную пересылку средств родным в разные точки мира.

Рассмотрим преимущества электронных денег перед бумажными:

- их удобно использовать;

- можно быстро совершать транзакции;

- безопасность платежей довольно высока.

Со временем электронные деньги вытеснят традиционные банкноты.

Но у них есть и некоторые недостатки:

- больше подходят в качестве платежного средства, а не накоплений, так как процент по вкладам здесь не начисляют;

- перевод денег, платежей в другую платежную систему облагается, как правило, высоким процентом.

Но система платежей онлайн продолжает совершенствоваться и радует пользователей новыми возможностями. Также повышается уровень их защищенности.

Электронные деньги — Студопедия

Бурный рост различных электронных форм обмена вызывает серьезные изменения тех финансовых инструментов и механизмов, которые обслуживают онлайновые сделки. Происходит пересмотр государством отношения к кредитно-денежной системе и банковскому сектору, в частности.

Для большинства клиентов финансовых институтов в последнее десятилетие ХХ в. деньги давно превратились в виртуальный материал. В системе расчетов происходят существенные изменения в связи с теми возможностями, которые предоставляет Интернет. Распространяются онлайновые платежи, которые можно условно разделить на два вида: электронные платежные системы, основанные на пластиковых карточках, и электронные платежные системы, основанные на электронных деньгах. На настоящий момент среди онлайновых расчетов более широко распространены расчеты с использованием пластиковых карт, что объясняется их удобством и общеупотребимостью, поскольку покупатель может расплачиваться ими не только через Интернет, но и в повседневной жизни на реальном рынке.

На настоящий момент среди онлайновых расчетов более широко распространены расчеты с использованием пластиковых карт, что объясняется их удобством и общеупотребимостью, поскольку покупатель может расплачиваться ими не только через Интернет, но и в повседневной жизни на реальном рынке.

Электронные деньги появились позже пластиковых карт, это относительно новое понятие, под которым имеются в виду средства на компьютерных счетах в виртуальных банках, используемые в глобальных сетевых платежах.

Электронные деньги — это предоплаченный финансовый продукт, который:

1) представляет собой денежное обязательство эмитента;

2) выпускается после получения эмитентом денежных средств в размере, не меньшем выпускаемой стоимости;

3) не требует использования при трансакции банковских счетов;

4) принимается в качестве средства платежа экономическими субъектами, иными, нежели эмитент;

5) информация о размере денежной стоимости хранится в электронной форме на устройстве во владении держателя.

Основные функции денег не изменяются, а несколько модифицируются в условиях существования электронных денег. Функцию обмена электронные деньги выполняют наилучшим образом, так как значительно ускоряют и упрощают современную систему расчетов. Иногда говорят, что электронные деньги не смогут выполнять функцию денег как средства накопления, по крайней мере, делать это полноценно, так как экономические агенты предпочитают иметь обычные, осязаемые деньги, устойчивые и надежные в экономическом отношении. Электронные деньги должны быть легко конвертируемы в обычные национальные деньги, только тогда они смогут полноценно выполнять все функции традиционных денег.

Фундаментальное отличие электронных денег и электронных систем платежей от традиционных состоит в том, что весь процесс от начала до конца проходит в цифровой форме, то есть он преобразован в цепочку (последовательность) бит.

Электронные платежные единицы являются фактически информацией о деньгах, содержащихся в платежных Интернет-системах, которые могут работать, не обращаясь за услугами в банковский сектор. Деньги и в этой форме представляют собой обязательства, только не Центрального банка, а эмиссионного центра, который является частью платежной системы.

Деньги и в этой форме представляют собой обязательства, только не Центрального банка, а эмиссионного центра, который является частью платежной системы.

Чтобы стать пользователем электронных денег, необходимо заключить соглашение с платежной системой – организацией, являющейся эмитентом электронных денег. Обычно оно заключается путем регистрации на сайте организации-эмитента с присвоением номера счета (Интернет-кошелька), на котором будут храниться электронные деньги. С правовой точки зрения, соглашение является договором об оказании услуг по приему платежей в пользу третьих лиц (продавцов).

Обычно выделяют два вида электронных денег: на базе карт (card-based) и на базе сетей (network-based).

В первую группу входят пластиковые карты с магнитной полосой или со встроенным микропроцессором, на который записан эквивалент денежной стоимости, заранее оплаченной эмитенту, которым может являться как банк, так и небанковская организация.

Стандартные смарт-карты (запоминающие карты) используются уже более двух десятков лет, в основном в Европе и Азии. Эта технология была разработана и запатентована в 1974 г. французом Роландом Морено. Запоминающие карты хранят значение, соответствующее некоторой сумме, которая может быть использована для оплаты телефонных переговоров, розничных товаров и т.п. За последние 25-30 лет эти карты вышли на новый уровень – они превратились в интеллектуальные карты (действительно смарт-карты), которые могут хранить и обрабатывать данные, и все более приближаются к электронным деньгам.

Эта технология была разработана и запатентована в 1974 г. французом Роландом Морено. Запоминающие карты хранят значение, соответствующее некоторой сумме, которая может быть использована для оплаты телефонных переговоров, розничных товаров и т.п. За последние 25-30 лет эти карты вышли на новый уровень – они превратились в интеллектуальные карты (действительно смарт-карты), которые могут хранить и обрабатывать данные, и все более приближаются к электронным деньгам.

Интеллектуальные карты снабжены либо комбинацией микропроцессор+память, либо только чипом памяти с непрограммируемой логикой. Запоминающие карты могут выполнять лишь предопределенные операции и зависят от способа обработки считывающим устройством. Карты с интегрированным чипом обладают большей гибкостью: они могут хранить и защищать информацию, снабжены функциями «чтения и записи», функциями защиты информации от хищения или порчи, могут использоваться для принятия решений в соответствующих приложениях, для выполнения различных транзакций.

Наиболее известный пример электронных денег на базе карт, эмитированных банковскими организациями, — карты Mondex. С помощью специального электронного бумажника можно проверить остаток средств на карте и перевести денежную стоимость на другую карту, а с помощью специальной приставки – послать по телефону и т.д. Другая широко распространенная система – VisaCash. Во многих странах существуют свои системы электронных платежей на основе смарт-карт.

В настоящее время достаточно широко распространены смарт-карты, выпущенные небанковскими организациями и позволяющие осуществлять платежные операции. Это телефонные, транспортные, медицинские и другие карточки. Однако большинство из них являются одноцелевыми, то есть позволяющими оплачивать услуги (товары) только в пользу одной компании. Как только появляется возможность расплатиться, например, телефонной карточкой (Япония) или карточкой городского транспорта (Нью-Йорк) за товары и услуги других компаний, например, в супермаркете, такой платежный инструмент переходит в разряд электронных денег.

Во многих странах успешно развиваются системы электронных денег на базе сетей, идея которых была предложена американским специалистом по криптографии, основателем DigiCash Дэвидом Чоумом еще в конце 70-х гг. и стала реально осуществимой с развитием криптографических алгоритмов шифрования с открытым ключом и слепой подписи. Существенным недостатком платежной системы DigiCash считается необходимость полного доверия банку со стороны клиента. В ней нет механизмов независимой от банка проверки, использовалась ли ранее эта монета (цепочка бит).

Из наиболее известных систем сетевых денег следует отметить CyberCash, DigiCash, FirstVirtual, а также российские PayCash и WebMoney. Для проведения платежей с использованием сетевых денег необходимо установить специальное программное обеспечение, обычно бесплатное. Сетевые деньги используются, как правило, для платежей в Интернет-магазинах, виртуальных казино и биржах, а также для оплаты других товаров и услуг, заказ которых происходит через Интернет.

Российская система PayCash является совместной разработкой банка «Таврический» и группы компаний «Алкор-Холдинг». В ней преодолены основные недостатки DigiCash. В системе PayCash невозможен предумышленный или случайный обман любого участника. Ее счет может управляться только через Интернет. Денежные средства участника системы могут находиться как в банке системы, так и непосредственно в компьютере пользователя в специальном «кошельке» на платежной книжке. На электронные деньги в системе PayCash начисляются проценты, как по обычным денежным вкладам. Специально установленная процедура позволяет использовать электронные денежные средства частями и по мере необходимости пополнять «кошелек». Там же хранятся не только деньги, но и информация о сделках. При разработке данной системы сделана попытка связать денежную и товарную транзакции, что увеличивает безопасность расчетов и перевода денег.

Можно сказать, что процесс переключения на систему электронных денег идет в развитых странах достаточно быстро. Основными проблемами здесь остаются соблюдение международных стандартов, обеспечение надежной системы защиты, расширение сферы применения электронных форм платежей, поиск наиболее оптимальных схем.

Основными проблемами здесь остаются соблюдение международных стандартов, обеспечение надежной системы защиты, расширение сферы применения электронных форм платежей, поиск наиболее оптимальных схем.

Многообразие функций и свойств электронных денег

В историческом развитии сами деньги изначально выступали в форме действительных денег, то есть их номинальная стоимость полностью совпадала с реальной. В результате роста потребности в деньгах в условиях ограниченности ресурсов в оборот выпускались неполноценные деньги, номинальная стоимость которых превышала стоимость затраченных на их изготовление ресурсов. Впоследствии дальнейшее расширение объемов товарного производства, рост обменных операций, высокие издержки выпуска действительных денег спровоцировали вытеснение последних знаками стоимости, в частности, бумажными и кредитными деньгами. Дальнейшее развитие товарных отношений, стремительная информатизация общества, активная интеграция информационных технологий и финансов, технический прогресс обусловили появление электронных денег.

Электронные деньги являются закономерным этапом развития форм денег, следствием процесса уменьшения материального содержания денег. Говоря об электронных деньгах как субституте традиционных денег, необходимо обратиться к функциям, которые они выполняют. Этот вопрос является весьма дискуссионным среди ученых. Некоторые считают, что на данный момент в полной мере они выполняют только одну из основных функций денег — являются средством обращения. [1] Но, на наш взгляд, можно выделить многообразные функции электронных денег, поэтому для более глубокого раскрытия их сущности рассмотрим подробнее и проанализируем функции, сравнив их с функциями «традиционных» денег.

Как известно из курса экономической теории, основными функциями денег являются: мера стоимости, средство обращения, средство платежа, средство накопления и мировые деньги.

Функция денег как меры стоимости проявляется в том, что деньги как всеобщий эквивалент измеряют стоимость всех товаров и выражают ее в цене. Использование электронных денег означает «превращение» денежной стоимости в электронную форму. По мнению Рабочей группы по платежным системам Банка международных расчетов, электронные деньги образуются из «традиционных» денег, и эмитент электронных денег в своей деятельности просто производит замену одной формы денег на другую. [2] Подтверждением этому будет тот факт, что сумма, загружаемая на карту или «кошелек», совпадает с величиной эмиссии электронных денег. Таким образом, «традиционные» деньги выводятся из денежного обращения, а вместо них функционируют электронные деньги.

Сущность функции денег как средства обращения проявляется в следующем. До существования денег обмен товарами был сильно затруднен, существовали временные и пространственные границы обмена. С появлением денег товаропроизводитель получает возможность, например, продать свой товар сегодня, а купить сырьё лишь через день, неделю, месяц и т. д. При этом он может продавать свой товар в одном месте, а покупать нужный ему совсем в другом. Деньги способствуют развитию товарного обмена, используются в качестве посредника в обращении товаров. Для этой функции крайне важны лёгкость и скорость, с которой деньги могут обмениваться на любой другой товар. А с появлением электронных денег товарооборот стал еще проще и быстрее. Электронные деньги позволяют покупать товары через интернет на другом конце света и независимо от времени суток на другом континенте. Цифровая платформа «Alibaba» 16 ноября этого года продала товаров на 17,6 миллиарда долларов за один день. Они научились проводить 140 тысяч сделок в одну секунду. [3]

Единственной проблемой, о которой можно говорить в этом случае, является то, что если мы будем рассматривать электронные деньги в узком смысле, то здесь возникает некое ограничение. В узком смысле электронные деньги — это новое средство платежа, которое позволяет потребителям совершать платежные операции, не требуя доступа к депозитным счетам и участия эмитента для перевода стоимости, выраженной в государственных или частных денежных единицах, которая хранится в электронной форме на специальном устройстве. В этом случае электронные деньги могут выступать в форме магнитных карт (бонусные карты магазинов, авиакомпаний и другие) и на базе специального программного обеспечения (различные платежные системы с использованием электронных кошельков). [4] Эти электронные деньги в основном обращаются только внутри системы эмитента, соответственно появляются трудности в возможностях обмена. Решением этой проблемы может послужить развитие необходимой инфраструктуры для быстрого обмена данных денег на иные формы.

Как средство платежа деньги используются при регистрации долгов и их уплаты. Эта функция получает самостоятельное значение для ситуаций нестабильных цен на товары: не всегда существует возможность купить товар за наличные деньги, вследствие этого возникает необходимость купли-продажи товара с рассрочкой платежа. Например, был куплен в долг товар, сумму долга выражают в деньгах, а не в количестве купленного товара. Последующие изменения цены на товар уже не влияют на сумму долга, которую нужно оплатить деньгами. Эта функция еще в большей степени раскрывает преимущества электронных денег перед «традиционными». В последнее время эмитенты электронных денег расширяют функционал своей валюты, предлагая возможности оплаты платежей ЖКХ, кредитов, налоговых и судебных издержек, страхования и так далее, что исключает постоянные очереди в государственных службах, банках и, таким образом, снижает издержки трансакций и увеличивает сферу использования электронных денег.

Деньги, являясь всеобщим эквивалентом стоимости, т. е. обеспечивая их владельцу получение любого товара, становятся всеобщим воплощением общественного богатства. Поэтому у людей возникает стремление к их накоплению и сбережению. Функция денег как средства накопления проявляется в том, что накопленные деньги позволяют переносить покупательную способность из настоящего в будущее. Эту функцию выполняют деньги, временно не участвующие в обороте. При использовании электронных денег эта функция также действует. После продажи товаров и услуг деньги сохраняются на карте или «кошельке» и обеспечивают покупательную способность в будущем. Для функции накопления есть определенные предпосылки, так, некоторые эмитенты электронных денег уже предоставляют аналоги депозитов для электронной наличности, выдают кредиты и прочее.

Функция денег как мировых денег появилась с развитием мирового рынка. Внешнеторговые связи, международные займы, оказание услуг внешнему партнёру вызвали необходимость мировых денег. Они функционируют как всеобщее платёжное средство, всеобщее покупательное средство и всеобщая материализация общественного богатства. Если говорить об электронных деньгах, то совершенно очевидно, что они прекрасно справляются с этой функцией. Системы электронных платежей позволяют сокращать расстояние между странами и различия в валютах. Такие системы электронных денег, например, как WebMoney и PayPal, позволяют обмениваться товарами по всему миру, конвертировать деньги в любых странах и в любые валюты, что положительно сказывается на развитии мировой экономики.

Таким образом, в той или иной степени электронным деньгам присущи все функции денег, даже некоторые функции они выполняют в большей степени, чем «традиционные» деньги, что приводит к увеличению популярности использования электронных денег.

Кроме общепринятых функций существуют еще и специфические, которые могут выполнять только электронные деньги.

Одной из них является индикативная функция — электронные деньги являются индикатором развития денежных отношений в экономике страны. Так как деньги являются естественным этапом развития денежных отношений в обществе, наличие электронных денег в денежном обороте будет говорить о качественно более развитой экономической системе. Использование электронных денег позволяет государству получить существенную экономию по выпуску бумажных денег, и к тому же электронные деньги позволяют открыть новые рынки и сферы деятельности, например, такие как торговля в сети Интернет.

Еще одной важной функцией электронных денег можно назвать повышение контролируемости денежного оборота в стране и снижение уровня теневой экономики. Несмотря на то, что в некоторых странах совершать платежи с помощью электронных денег можно как с идентификацией, так и без нее, электронные деньги являются более открытыми, чем наличные. Несомненно, существует зависимость уровня теневой экономики от использования наличных денег. Таким образом, электронные деньги, заменяя наличные, позволяют увеличить контроль государства за денежным оборотом.

В условиях глобализации трансформируются многие социальные институты, нормы и стандарты поведения, меняются и социальные функции денег. Виртуальная экономика, в силу специфики электронных денег, позволяет освобождаться от любых социальных обязательств. Встреча социальных групп, находящихся на разных концах шкалы доходов, все чаще происходит в виртуальном пространстве. Становится все меньше реальных коммуникаций, фактических точек соприкосновения внутри социальной системы, объединяющих бедные и богатые слои населения, что способствует формированию предрасположенности не принимать во внимание интересы других индивидов, и все это приводит к дезинтеграции социальных групп. Разрывы коммуникаций и взаимное отчуждение претворяются в реальные формы временной и пространственной сегментации. Таким образом, говоря о функции денег как мировых денег, объединяющих глобальную экономику на разных концах света, важно отметить и их социально-сегментирующую функцию, которая приводят к противоположному эффекту и отдаляет социальные группы все дальше друг от друга, превращая их взаимодействие в симуляцию.

К тому же электронные деньги выполняют и спекулятивную функцию, так как развитие электронных денег способствуют росту спекулятивных операций. Точкой отсчета данного процесса можно назвать запуск информационным агентством Reuters первой электронной дилинговой системы в 1981 году. А с начала 1990-х годов на мировом валютном рынке стали применять электронные брокерские системы. Сейчас практически любой человек способен стать участником на финансовом рынке, для этого необходим только доступ в интернет. Учитывая психологические особенности человека, индивидууму проще тратить то, что он не достает из кармана. Этим и пользуются виртуальные биржи, предоставляя виртуальные кредиты на совершение финансовых операций, что попросту приводит к росту спекулятивных операций и виртуальных должников, долг которых на деле абсолютно реальный. С развитием виртуальной экономики деньги выходят на новый уровень универсализации, окончательно становясь знаковыми символами. Парадокс современной стадии развития денег состоит в том, что они, сами будучи продуктом и механизмом экономического развития, отчуждаются от реальной экономики. Рост денежного богатства теперь вовсе не означает развитие реального производства и экономический рост, а может быть даже обратно пропорционален ему: виртуальные финансовые манипуляции, игры на валютных курсах приносят огромные прибыли, но при этом оказываются гибельными для народного хозяйства и угрожающими благосостоянию населения целых регионов мира.

Проанализировав функции электронных денег, не менее важно отметить и тот факт, что электронные деньги обладают всеми свойствами как наличных, так и безналичных денег. Они обладают свойствами однородности, делимости, портативности, узнаваемости и многими другими. Все это делает их в нашем понимании реальными деньгами, а не денежными суррогатами. Рассмотрим свойства электронных денег подробнее.

Свойство однородности проявляется в том, что отдельные экземпляры данного товара не должны обладать уникальными свойства. Этим свойством деньги обладали не всегда. Вспомним, когда деньги выступали в товарной форме, каждый экземпляр таких денег существенно отличался от другого. Что касается электронных денег, то это свойство им несомненно присуще, так как они вообще не имеют вещественной формы, а являются всего лишь записями в памяти компьютерных сетей.

Делимость — это свойство означает, что электронные деньги должны делиться на части. Их держатели должны иметь возможность обращаться к эмитенту или в электронное разменное бюро для размена электронных денег более высокого номинала на электронные деньги более низкого номинала. В действительности все намного проще, не нужно ни к кому обращаться, любой держатель электронных денег может свободно снимать, переводить и использовать деньги любого номинала и в любом количестве, размен делается автоматически.

Удобство — деньги должны быть просты в использовании как при их получении, так и при их расходовании. Электронные деньги имеют высокую степень оборачиваемости, что подтверждает их удобство. Конечно необходимо сделать поправку на некоторые виды электронных денег, которые менее популярны других, но если мы говорим про широко распространенные системы электронных денег, то тут очевидна простота и удобство в их обращении.

Универсальность или широкая принимаемость — электронные деньги должны быть хорошо известны и свободно приниматься в различных коммерческих организациях. Это свойство подразумевает узнаваемость эмитента и доверительное отношение к нему со стороны пользователей системы. На данный момент существует достаточно высокая конкуренция между системами электронных денег, поэтому ее универсальность будет являться одним из конкурентных преимуществ. Система должна позволять использовать денежные единицы за пределами ее локальной сети.

Безопасность — одно из наиболее важных и уязвимых свойств электронных денег и всего, что связано с работой в сети Интернет. Данного рода трансакции должны быть обеспечены высокой степенью безопасности. Существует некоторая степень недоверия пользователями электронным системам, так как периодически происходят разного рода хакерские атаки, взломы и кражи электронной наличности. С этим постоянно борются эмитенты систем, развивая методы защиты и прибегая к новым криптографическим технологиям. Плательщик должен быть уверен в том, что его перевод будет отправлен получателю, что будет обеспечена целостность и безопасность информации.

Анонимность — это свойство гарантирует секретность трансакций. Оно скорей всего постепенно исчезнет из списка свойств денег, так как на государственном уровне с каждым годом пытаются сделать электронные платежи все более прозрачными и исключить полную анонимность. Хотя во многом именно это свойство привлекает пользователей электронных систем, да и большинство систем зарождалось с этой целью — сделать трансакции анонимными. Плательщика и получателя электронных денег привлекает возможность остаться полностью невидимыми при осуществлении платежа.

Портативность — использование электронных денег не должно зависеть от физического местоположения их держателя. То есть они должны быть такими, чтобы их было легко переносить, удобно ими пользоваться в повседневной жизни. Обращение электронных денег не должно ограничиваться только пределами системы эмитента. С развитием технологий портативность электронных денег только растет, большинство электронных кошельков можно использовать не только на компьютере, но и на телефоне, а некоторые системы электронных денег даже выпускают свои банковские карты с системами оплаты Visa и MasterCard.

Долговечность — электронные деньги не должны иметь срока годности. Они должны быть защищены от обесценивания или уничтожения. Эмитент системы электронных денег должен обеспечить гарантию того, что деньги будут сохранять свою стоимость и он не будет выводить их из обращения. Пользователи должны иметь возможность хранить деньги в течении длительного времени, а затем с легкостью использовать их опять в обращении.

Разменность — возможность конвертации электронных денег в национальную валюту. Про какой из видов электронной наличности мы бы не говорили, так или иначе их можно поменять на национальную валюту. Для этого существуют как условия внутри электронных систем, так и различного рода обменники и биржи в сети Интернет. Важно заметить, что есть системы электронных денег с фиксированным курсом, а также есть с постоянно меняющимся, что безусловно влияет на рентабельность таких конвертаций.

Совместимость онлайн/оффлайн — это свойство отражает то, что платежи с помощью электронной наличности возможно свободно совершать в любой время суток без аутентификации третьей стороны. Это свойство — одно из преимуществ использования электронных денег. Держателю электронных денег не нужно прямого подключения к линии связи для совершения платежа, система сама переведет нужную сумму на нужный счет, несмотря на то, совпадает ли время суток у участников сделки.

Важно отметить, что электронные деньги, обладая свойствами традиционных форм денег, имеют и ряд уникальных черт: универсальность и совместимость онлайн/оффлайн. Электронные деньги одинаково эффективно использовать как в традиционном, так и в электронном сегменте современной экономики. Электронные деньги — это особый объект, отличающийся от традиционных форм не только своими технико-технологическими характеристиками, который является ответом на стремительное развитие экономики и обладает наибольшей ликвидностью в сложившихся условиях. На наш взгляд, совокупность функций и свойств электронных денег со временем будет только расширяться, что будет приводить к ее большей популярности данной формы денег.

Литература:

- Кругова Е. Ю. Понятие электронных денег: функциональные особенности [Электронный ресурс] //Социально-экономические явления и процессы. 2012 № 7–8 /URL: http://cyberleninka.ru/article/n/ponyatie-elektronnyh-deneg-funktsionalnye-osobennosti (дата обращения 20.11.2016).

- Кочергин Д. А. Электронные деньги. ЦИПСиР, 2011, 422 с.

- Королева А. В России признали новую угрозу экономики [Электронный ресурс] //ExpertOnline. 2016 /URL: http://expert.ru/2016/11/24/ugroza/ (дата обращения 7.12.2016).

- Чеботарева Н. В. «Систематизация и развитие теоретических подходов к сущности электронных денег» // Гуманитарные и социально-экономические науки. 2014 № 3.

- Бушуева С. Б. Теоретические аспекты функционирования института электронных денег в современной российской экономике [Электронный ресурс] // Социально-экономические явления и процессы. 2013 № 10. / URL: http://cyberleninka.ru/article/n/teoreticheskie-aspekty-funktsionirovaniya-instituta-elektronnyh-deneg-v-sovremennoy-rossiyskoy-ekonomike (дата обращения 20.11.2016).

Основные термины (генерируются автоматически): деньга, деньги, функция денег, система, функция, свойство, товар, электронная наличность, время суток, средство обращения.

Какие системы электронных денег самые удобные и популярные? | Деньги

К настоящему моменту электронные деньги получили широкое распространение во всем мире. Ими можно оплатить мобильный телефон, Интернет, играть на них в казино, продавать за них какой-либо товар… в общем: получать и тратить.

Но проблема в том, что разные операции приходится совершать в разных платежных системах. Например, авторы ШЖ получают свой гонорар только в WMZ — валюте системы WebMoney. Это самая популярная, самая защищенная российская система. Допустим, в США она в ходу гораздо меньше, а вот в России и Украине большинство пользуются именно ею.

Высокая степень защиты в этой системе оборачивается большими проблемами: WebMoney запрещает участвовать в проектах-пирамидах, вкладывать деньги в HYIP — в общем, заниматься всякой сомнительной деятельностью; в связи с этим запрещен обмен WebMoney на валюты тех систем, которые позволяют человеку оставаться анонимным. Например, чтобы обменять WM на Liberty Reserve или E-gold, вам нужно получить в WebMoney персональный аттестат — предъявить нотариально заверенную копию паспорта и заплатить символическую сумму денег (а мороки-то с этим сколько!).

WebMoney позволяет на одном счете завести несколько кошельков. Это могут быть кошельки с разными валютами: WMZ (доллары США), WMR (российские рубли), WMU (украинская гривна), WME (евро), WMB (белорусские рубли), WMY (узбекские сумы), WMG (золото).

Еще одна российская система — Яндекс.Деньги. Она доступна только для граждан РФ (в частности, потребовать возврата денег из системы можно только в России и для этого необходимо предъявить российский паспорт). В этой системе только одна валюта — российские рубли. Надо заметить, что Яндекс. Деньги стоят чуть дешевле по отношению к WMR, это связано с меньшей распространенностью первых.

А теперь перейдем к иностранным системам. Еще совсем недавно огромной популярностью пользовалась система E-Gold: благодаря привязке денег к ценным металлам можно было не бояться, что эта валюта вдруг обесценится. К сожалению, не так давно у E-gold были серьезные проблемы со своим правительством (США), поэтому никто не может гарантировать, что эта система вновь начнет работать по-прежнему.

Самая ходовая валюта в мире «темных» заработков — Liberty Reserve. Система базируется в Коста-Рике, законы этой республики позволяют Liberty быть свободной системой: при регистрации от вас не требуется предоставление реальных данных (ФИО), Liberty позволяет вкладывать деньги в любые проекты (правда, предупреждает, что в случае потери денег они возвращены не будут — никто, собственно, и не сомневался!). Пока был возможен обмен WM на LR, люди, которые заработали WM не совсем честным путем, отмывали деньги: переводили WM в LR, а потом LR обратно в WM. После этого проследить, как же на самом деле были заработаны эти деньги — невозможно. Liberty Reserve широко используется в HYIP-проектах (инвестиционные фонды с очень высоким процентом). Валюты LR — USD и Euro.

У системы очень высокая степень защиты. Чтобы войти в систему, нужно ввести номер счета, пароль, код с картинки. При переводах к тому же применяется трехзначный Security PIN, при денежных операциях также нужен 4−5-значный Login PIN. За небольшую доплату при переводе денег вы можете засекретить свой счет от получателя.

Liberty заинтересованы в новых клиентах, поэтому у них работает реферальная система. Регистрируясь по реферальной ссылке, вы (ну и тот, по чьей ссылке вы зашли, конечно) получаете на свой счет небольшую символическую сумму. Чтобы получить деньги, пройдя по такой ссылке, нужно соблюсти два условия: переходить нужно, открыв ссылку, а не скопировав ее в браузер; а при регистрации, когда вам вышлют письмо с подтверждением, нельзя закрывать предыдущее окно. Кроме того, нельзя заводить несколько аккаунтов с целью получить за них прибыль — система заблокирует ваш счет.

Обычно, раз уж человек вошел в мир электронных денег, он имеет несколько кошельков в разных системах в соответствии со своими потребностями. Я перечислила лишь малую толику существующих систем, стараясь выделить для обзора самые востребованные.

что это такое, функции и сущность денег, виды денег, история возникновения, кто их печатает и контролирует

В этой статье разберем что такое деньги простыми словами, кто их придумал и проследим историю возникновения денег, выясним какие виды денег существуют в наше время, какие основные функции выполняют деньги, какими свойствами обладают, узнаем роль денег в экономике. Также рассмотрим что такое денежная система, кто печатает и контролирует деньги в России, ну и в конце вас ждет информация о том, где взять деньги и как привлечь их в свою жизнь.

Деньги – это универсальное средство обмена различных товаров и услуг между собой, а также мера измерения. Так же как в килограммах измеряют вес, в литрах жидкости, количеством денег измеряют ценность того или иного товара и услуги, а также в деньгах измеряется заработная плата, или по-другому ценность различных специалистов. Деньги могут быть бумажными, металлическими, виртуальными.

А еще деньги вполне можно считать товаром, возникшим в процессе обмена, причем с удивительными свойствами: низкой себестоимостью и высокой ликвидностью. Их можно обменять на путешествия, драгоценности, еду и разные вещи. Хотя сами по себе они мало чего стоят, и могут в одночасье превратиться в ничтожные бумажки и никчемные металлические кругляки, попав под реформу. Ценность им придают обязательства государства. Если государство не сможет выполнить свои обязательства, например, вернуть долг другому государству, выплатить зарплату бюджетным сотрудникам и т.д., как ценность денег неминуемо падает.

С точки зрения древних мудрецов, представителей фен-шуй (науки об энергиях) деньги – это энергия колоссальной силы. Ее можно притягивать и отталкивать. Соответственно – богатеть или беднеть. Чаще это происходит неосознанно. Действительно, кто бы хотел добровольно стать беднее? Как притянуть энергию денег, расскажем позже.

Еще есть такое определение денег, как зло или грязь. «Деньги – зло», «Не в деньгах счастье» – такие известные поговорки убеждают людей опасаться богатства. В этом есть определенный смысл. Деньги вполне могут оказаться злом. Но не сами по себе. Злыми и грязными могут быть намерения, как этими деньгами распорядиться или как деньги получить, например украсть. Счастье деньги не приносят, но они делают жизнь качественнее. Когда у тебя много денег, ты можешь позволить себе более качественное лечение, отдых, одежду, автомобили и т.д.

Функции денег и их роль в обществе

С развитием общества усложнялась и роль денег в нем. В современном мире это часть экономических отношений, без которой мы не сможем существовать в привычном нам виде. Если изъять деньги из нашей жизни, то человечество вернется в своем развитии на несколько веков назад. Без денег исчезнут многие профессии, так как люди будут вынуждены заниматься только той деятельностью, которая поможет им прокормиться и не погибнуть с голоду.

Сейчас деньги выполняют много функций:

1Средство платежей. С помощью денег можно оплатить товар как сиюминутно, так и позже, взяв его в долг. Сумма долга выражается в денежных единицах.

2Оценка труда людей. Выше всего ценятся редкие специалисты. Работу, которую могут выполнить многие, оценивают ниже.

3Эквивалент стоимости товаров и услуг. Товары имеют разный габарит, вес, объем, фактуру. А деньги – универсальная мера стоимости, которая позволяет справедливо обменять один товар на другой.

4Средство создания накоплений. Денежные знаки можно сохранить на счете в банке, превратить в золото и серебро. Такой запас может храниться долгое время, он не испортится, не будет “съеден” инфляцией, и может даже принести прибыль, если вложить средства с умом.

5Посредник в обращении товаров. С появлением денег все стало проще, быстрее, потому что деньги – универсальный товар, который можно обменять на все, что угодно. В эпоху натурального обмена надо было искать подходящий товар на рынках, даже, совершить двойную-тройную сделку, чтобы выменять один товар на другой. Сейчас можно продать, к примеру, зерно даже в другую страну, получив деньги в тот же день, а то и предоплатой – через банк на счет организации. И тут же этими деньгами расплатиться за покупку комбайнеров в другом городе, перечислив средства на счет завода-производителя.

6Межгосударственное средство расчетов. Деньги позволяют вести торговлю между странами. К примеру, Россия продает уголь, газ и нефть в страны Европы, а покупает на вырученные доллары машины и оборудование.

7Деньги связывают товаропроизводителей между собой и активно участвуют в экономических отношениях. Например, завод для производства мясных и колбасных изделий покупает сырье, упаковочный материал у других товаропроизводителей. Готовый продукт идет к потребителям. Товар превращается в деньги. Сам товар выходит из обращения, ту же колбасу съедают, а деньги остаются, совершая все новый кругооборот – “деньги-товар-деньги”. Деньги позволяют товаропроизводителям работать дальше и развиваться, обеспечивать своих сотрудников работой и, соответственно, оплатой труда.

А еще деньги наделяют человека определенным социальным статусом. Статус – это в упрощенном понятии состояние человека, его положение в обществе. Чем больше у человека денег, тем более комфортную жизнь он может себе позволить. Он покупает качественные вещи и услуги. Ему рады всюду, где он готов потратить деньги. Причем не только на себя. Он может поделиться своим богатством, как, например, бывший теперь уже владелец сети “Магнит” Сергей Галицкий, житель Краснодара.

На заработанные деньги он основал футбольный клуб “Краснодар”, построил один из лучших стадионов в стране, а также помогает финансово детско-юношескому футболу в регионе. Это лишь малая часть того, что Галицкий сделал для города и Краснодарского края в целом, за что его ценят и уважают, как представители власти, так и обычные горожане.

История возникновения денег

Никто доподлинно не знает, когда образовались деньги. Но считается, что примерно за 2-3 тыс. лет до н.э. появилось подобие общепризнанного эквивалента при обмене товаров. Вначале был просто натуральный обмен: козу – на корову, орудие труда – на мясо и шкуры. Но очень скоро эта схема перестала казаться взаимовыгодной и справедливой. Необходимо было придумать универсальный товар-посредник при обмене, который легко было бы обменять на другие товары из-за высокого спроса на него.

И появились «деньги». У разных народов они были свои. В Германии, к примеру, в качестве денег использовали скот, в Монголии – чай, в Перу и Боливии – перец, В Древней Руси – шкурки белок и куниц, В Мексике – сахар и бобы. На некоторых островах Тихого океана – камни.

Simple English Wikipedia, бесплатная энциклопедия

Компьютер — это машина, которая принимает данные в качестве входных данных, обрабатывает эти данные с помощью программ и выводит обработанные данные в качестве информации. Многие компьютеры могут хранить и извлекать информацию с помощью жестких дисков. Компьютеры могут быть соединены вместе в сети, что позволяет подключенным компьютерам общаться друг с другом.

Двумя основными характеристиками компьютера являются: он реагирует на конкретный набор инструкций четко определенным образом и может выполнять предварительно записанный список инструкций для вызова программы.В компьютере четыре основных этапа обработки: ввод, хранение, вывод и обработка.

Современные компьютеры могут выполнять миллиарды вычислений в секунду. Возможность выполнять вычисления много раз в секунду позволяет современным компьютерам выполнять несколько задач одновременно, что означает, что они могут выполнять множество различных задач одновременно. Компьютеры выполняют множество различных задач, где автоматизация полезна. Некоторые примеры — управление светофорами, транспортными средствами, системами безопасности, стиральными машинами и цифровыми телевизорами.

Компьютеры могут быть сконструированы так, чтобы делать с информацией практически все, что угодно. Компьютеры используются для управления большими и маленькими машинами, которые в прошлом управлялись людьми. Большинство людей использовали персональный компьютер дома или на работе. Они используются для таких вещей, как расчет, прослушивание музыки, чтение статьи, письмо и т. Д.

Современные компьютеры — это электронное компьютерное оборудование. Они очень быстро выполняют математическую арифметику, но компьютеры на самом деле не «думают». Они следуют только инструкциям своего программного обеспечения.Программное обеспечение использует оборудование, когда пользователь дает ему инструкции, и дает полезный результат.

Люди управляют компьютерами с помощью пользовательских интерфейсов. К устройствам ввода относятся клавиатуры, компьютерные мыши, кнопки и сенсорные экраны. Некоторыми компьютерами также можно управлять с помощью голосовых команд, жестов рук или даже сигналов мозга через электроды, имплантированные в мозг или вдоль нервов.

Компьютерные программы разрабатываются или пишутся компьютерными программистами. Некоторые программисты пишут программы на собственном языке компьютера, называемом машинным кодом.Большинство программ написано с использованием таких языков программирования, как C, C ++, Java. Эти языки программирования больше похожи на язык, на котором говорят и пишут каждый день. Компилятор переводит инструкции пользователя в двоичный код (машинный код), который компьютер поймет и сделает то, что необходимо.

Автоматизация [изменить | изменить источник]

У большинства людей проблемы с математикой. Чтобы показать это, попробуйте набрать в голове 584 × 3220. Все шаги запомнить сложно! Люди создали инструменты, которые помогали им вспомнить, где они находились в математической задаче.Другая проблема, с которой сталкиваются люди, заключается в том, что им приходится решать одну и ту же проблему снова и снова. Кассирша должна была каждый день вносить сдачу в уме или с помощью бумажки. Это заняло много времени и допустило ошибки. Итак, люди создали калькуляторы, которые делали одно и то же снова и снова. Эта часть компьютерной истории называется «историей автоматизированных вычислений», что является причудливым выражением для «истории машин», благодаря которым мне легко решать одну и ту же математическую задачу снова и снова, не делая ошибок.»

Счеты, логарифмическая линейка, астролябия и антикиферский механизм (датируемый примерно 150–100 гг. До н.э.) являются примерами автоматических вычислительных машин.

Программирование [изменить | изменить источник]

Людям не нужна машина, которая будет делать одно и то же снова и снова. Например, музыкальная шкатулка — это устройство, которое воспроизводит одну и ту же музыку снова и снова. Некоторые люди хотели научить свою машину делать разные вещи. Например, они хотели сказать музыкальной шкатулке, чтобы она каждый раз играла разную музыку.Они хотели иметь возможность программировать музыкальную шкатулку, чтобы музыкальная шкатулка воспроизводила разную музыку. Эта часть компьютерной истории называется «историей программируемых машин», что является причудливым выражением для «истории машин, которым я могу приказать делать разные вещи, если я знаю, как говорить на их языке».

Один из первых таких примеров был построен героем Александрии (ок. 10–70 нашей эры). Он построил механический театр, который разыгрывал пьесу продолжительностью 10 минут и управлялся сложной системой веревок и барабанов.Эти веревки и барабаны были языком машины — они рассказывали, что машина делает и когда. Некоторые утверждают, что это первая программируемая машина. [1]

Историки расходятся во мнениях относительно того, какие ранние машины были «компьютерами». Многие говорят, что «замковые часы», астрономические часы, изобретенные Аль-Джазари в 1206 году, являются первым известным программируемым аналоговым компьютером. [2] [3] Продолжительность дня и ночи можно регулировать каждый день, чтобы учесть изменение продолжительности дня и ночи в течение года. [4] Некоторые считают эту ежедневную настройку компьютерным программированием.

Другие говорят, что первый компьютер создал Чарльз Бэббидж. [4] Ада Лавлейс считается первым программистом. [5] [6] [7]

Эра вычислительной техники [изменить | изменить источник]

В конце средневековья люди начали думать, что математика и инженерия были важнее. В 1623 году Вильгельм Шикард создал механический калькулятор. Другие европейцы сделали больше калькуляторов после него.Это не были современные компьютеры, потому что они могли только складывать, вычитать и умножать — нельзя было изменить то, что они делали, чтобы заставить их делать что-то вроде игры в тетрис. Из-за этого мы говорим, что они не были программируемыми. Теперь инженеры используют компьютеры для проектирования и планирования.

В 1801 году Жозеф Мари Жаккард использовал перфокарты, чтобы указать своему текстильному ткацкому станку, какой узор ткать. Он мог использовать перфокарты, чтобы указывать ткацкому станку, что ему делать, и он мог менять перфокарты, что означало, что он мог запрограммировать ткацкий станок на плетение нужного узора.Это означает, что ткацкий станок можно было программировать.

Чарльз Бэббидж хотел создать аналогичную машину, которая могла бы производить вычисления. Он назвал это «Аналитическая машина». [8] Поскольку у Бэббиджа не было достаточно денег, и он всегда менял свой проект, когда у него появлялась идея получше, он так и не построил свою аналитическую машину.

Со временем компьютеры стали использоваться все чаще. Людям быстро становится скучно повторять одно и то же снова и снова. Представьте, что вы тратите свою жизнь на то, чтобы записывать вещи на учетных карточках, хранить их, а затем снова искать их.В Бюро переписи населения США в 1890 году этим занимались сотни людей. Это было дорого, и отчеты требовали много времени. Затем инженер придумал, как заставить машины выполнять большую часть работы. Герман Холлерит изобрел машину для подсчета результатов, которая автоматически суммирует информацию, собранную бюро переписи населения. Его машины производила компания Computing Tabulating Recording Corporation (которая позже стала IBM). Они арендовали машины вместо того, чтобы продавать их. Производители машин уже давно помогают своим пользователям разбираться в них и ремонтировать их, и техническая поддержка CTR была особенно хорошей.

Благодаря машинам, подобным этой, были изобретены новые способы общения с этими машинами, и были изобретены новые типы машин, и, в конце концов, родился компьютер, каким мы его знаем.

Аналоговые и цифровые вычислительные машины [изменить | изменить источник]

В первой половине 20-го века ученые начали использовать компьютеры, в основном потому, что ученым приходилось разбираться в математике, и они хотели тратить больше времени на размышления о научных вопросах вместо того, чтобы часами складывать числа.Например, если им нужно было запустить ракету, им нужно было проделать много математических расчетов, чтобы убедиться, что ракета работает правильно. Итак, они собрали компьютеры. В этих аналоговых компьютерах использовались аналоговые схемы, что затрудняло их программирование. В 1930-х они изобрели цифровые компьютеры и вскоре упростили их программирование. Однако это не так, поскольку было предпринято много последовательных попыток довести арифметическую логику до 13. Аналоговые компьютеры — это механические или электронные устройства, которые решают проблемы.Некоторые также используются для управления машинами.

Крупногабаритные компьютеры [изменить | изменить источник]

Ученые придумали, как создавать и использовать цифровые компьютеры в 1930-1940-х годах. Ученые создали множество цифровых компьютеров, и, когда они это сделали, они выяснили, как задавать им правильные вопросы, чтобы получить от них максимальную отдачу. Вот несколько компьютеров, которые они построили:

EDSAC был одним из первых компьютеров, которые запоминали то, что вы ему сказали, даже после того, как выключили питание.Это называется (фон Нейман) архитектурой.

- Электромеханические «станки Z» Конрада Цузе. Z3 (1941) была первой рабочей машиной, которая использовала двоичную арифметику. Двоичная арифметика означает использование «Да» и «Нет». складывать числа. Вы также можете запрограммировать это. В 1998 году было доказано, что Z3 завершен по Тьюрингу. Завершение по Тьюрингу означает, что этому конкретному компьютеру можно сказать все, что математически возможно сказать компьютеру. Это первый в мире современный компьютер.

- Непрограммируемый компьютер Атанасова – Берри (1941), который использовал электронные лампы для хранения ответов «да» и «нет», а также регенеративную конденсаторную память.

- The Harvard Mark I (1944), большой компьютер, на котором можно было программировать.

- Лаборатория баллистических исследований армии США ENIAC (1946), которая могла складывать числа, как это делают люди (с использованием чисел от 0 до 9), и иногда ее называют первым электронным компьютером общего назначения (так как Z3 Конрада Цузе 1941 года использовал электромагниты вместо электроники ).Однако сначала единственным способом перепрограммировать ENIAC было его перепрограммирование.

Несколько разработчиков ENIAC видели его проблемы. Они изобрели способ, позволяющий компьютеру запоминать то, что он ему сказал, и способ изменить то, что он запомнил. Это известно как «архитектура хранимых программ» или архитектура фон Неймана. Джон фон Нейман рассказал об этой конструкции в статье «Первый проект отчета по EDVAC », распространенной в 1945 году. Примерно в это же время стартовал ряд проектов по разработке компьютеров на основе архитектуры хранимых программ.Первый из них был завершен в Великобритании. Первой, где была продемонстрирована работа, была Manchester Small-Scale Experimental Machine (SSEM или «ребенок»), в то время как EDSAC, завершенный через год после SSEM, был первым действительно полезным компьютером, который использовал сохраненный проект программы. Вскоре после этого машина, первоначально описанная в статье фон Неймана — EDVAC — была завершена, но не была готова в течение двух лет.

Практически все современные компьютеры используют архитектуру хранимых программ. Это стало основным понятием, определяющим современный компьютер.Технологии, используемые для создания компьютеров, изменились с 1940-х годов, но многие современные компьютеры по-прежнему используют архитектуру фон Неймана.

В 1950-х годах компьютеры были построены в основном из электронных ламп. Транзисторы заменили электронные лампы в 1960-х, потому что они были меньше и дешевле. Им также требуется меньше энергии и они не ломаются так сильно, как электронные лампы. В 1970-х годах технологии были основаны на интегральных схемах. Микропроцессоры, такие как Intel 4004, сделали компьютеры меньше, дешевле, быстрее и надежнее.К 1980-м годам микроконтроллеры стали достаточно маленькими и дешевыми, чтобы заменить механические элементы управления в таких вещах, как стиральные машины. В 80-е годы также были домашние компьютеры и персональные компьютеры. С развитием Интернета персональные компьютеры становятся таким же обычным явлением в домашнем хозяйстве, как телевизор и телефон.

В 2005 году Nokia начала называть некоторые из своих мобильных телефонов (серии N) «мультимедийными компьютерами», а после выпуска Apple iPhone в 2007 году многие теперь начали добавлять категорию смартфонов к «настоящим» компьютерам.В 2008 году, если смартфоны включены в число компьютеров в мире, крупнейшим производителем компьютеров по количеству проданных единиц уже была не Hewlett-Packard, а Nokia. [9]

Есть много типов компьютеров. Некоторые включают:

- персональный компьютер

- рабочая станция

- базовый блок

- сервер

- миникомпьютер

- суперкомпьютер

- встроенная система

- планшетный компьютер

«Настольный компьютер» — это небольшой компьютер с экраном (который не является частью компьютера).Большинство людей хранят их на столе, поэтому их называют «настольными компьютерами». «Портативные компьютеры» — это компьютеры, достаточно маленькие, чтобы поместиться у вас на коленях. Это позволяет легко носить их с собой. И ноутбуки, и настольные компьютеры называются персональными компьютерами, потому что один человек одновременно использует их для таких вещей, как воспроизведение музыки, просмотр веб-страниц или видеоигры.

Есть компьютеры большего размера, которыми могут пользоваться одновременно многие люди. Они называются «мэйнфреймы», и эти компьютеры делают все, что заставляет работать такие вещи, как Интернет.Вы можете думать о персональном компьютере так: персональный компьютер подобен вашей коже: вы можете видеть его, другие люди могут видеть его, а через вашу кожу вы чувствуете ветер, воду, воздух и остальной мир. Мэйнфрейм больше похож на ваши внутренние органы: вы их никогда не видите и даже не думаете о них, но если они вдруг пропадут, у вас возникнут очень большие проблемы.

Встроенный компьютер, также называемый встроенной системой, — это компьютер, который делает одно и только одно, и обычно делает это очень хорошо.Например, будильник — это встроенный компьютер: он показывает время. В отличие от вашего персонального компьютера, вы не можете использовать свои часы для игры в тетрис. Из-за этого мы говорим, что встроенные компьютеры нельзя программировать, потому что вы не можете установить больше программ на свои часы. Некоторые мобильные телефоны, банкоматы, микроволновые печи, проигрыватели компакт-дисков и автомобили работают со встроенными компьютерами.

ПК «все в одном» [изменить | изменить источник]

Универсальные компьютеры — это настольные компьютеры, в которых все внутренние механизмы компьютера находятся в том же корпусе, что и монитор.Apple создала несколько популярных примеров компьютеров «все в одном», таких как оригинальный Macintosh середины 1980-х годов и iMac конца 1990-х и 2000-х годов.

- Обработка текста

- Таблицы

- Презентации

- Редактирование фотографий

- Электронная почта

- Монтаж / рендеринг / кодирование видео

- Аудиозапись

- Управление системой

- Разработка веб-сайтов

- Разработка программного обеспечения

Компьютеры хранят данные и инструкции в виде чисел, потому что компьютеры могут очень быстро обрабатывать числа.Эти данные хранятся в виде двоичных символов (1 и 0). Символ 1 или 0, хранящийся в компьютере, называется битом, который происходит от двоичной цифры слова. Компьютеры могут использовать вместе множество битов для представления инструкций и данных, которые используются этими инструкциями. Список инструкций называется программой и хранится на жестком диске компьютера. Компьютеры работают с программой, используя центральный процессор, и они используют быструю память, называемую ОЗУ, также известную как (память с произвольным доступом), в качестве пространства для хранения инструкций и данных, пока они это делают.Когда компьютер хочет сохранить результаты программы на потом, он использует жесткий диск, потому что вещи, хранящиеся на жестком диске, все еще можно запомнить после выключения компьютера.

Операционная система сообщает компьютеру, как понимать, какие задания он должен выполнять, как выполнять эти задания и как сообщать людям результаты. Миллионы компьютеров могут использовать одну и ту же операционную систему, в то время как каждый компьютер может иметь свои собственные прикладные программы, которые делают то, что нужно его пользователю. Использование одних и тех же операционных систем позволяет легко научиться использовать компьютеры для новых целей.Пользователь, которому нужно использовать компьютер для чего-то другого, может узнать, как использовать новую прикладную программу. Некоторые операционные системы могут иметь простые командные строки или полностью удобный графический интерфейс.