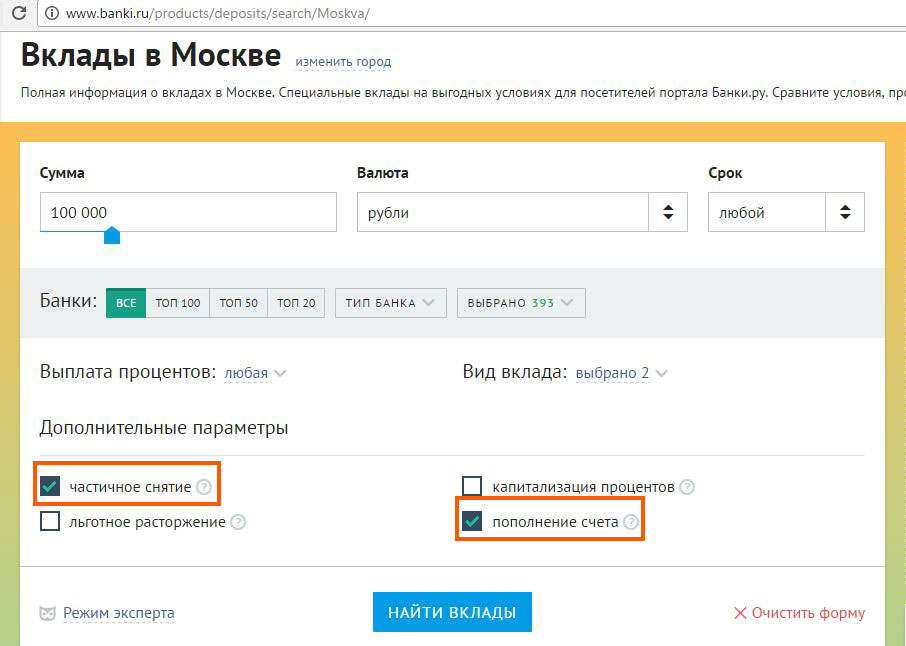

Вклады Топ 20 с самой высокой ставкой до 6.9% на 2021 год вложить деньги открыть онлайн депозит

Как выгодно вложить деньги?

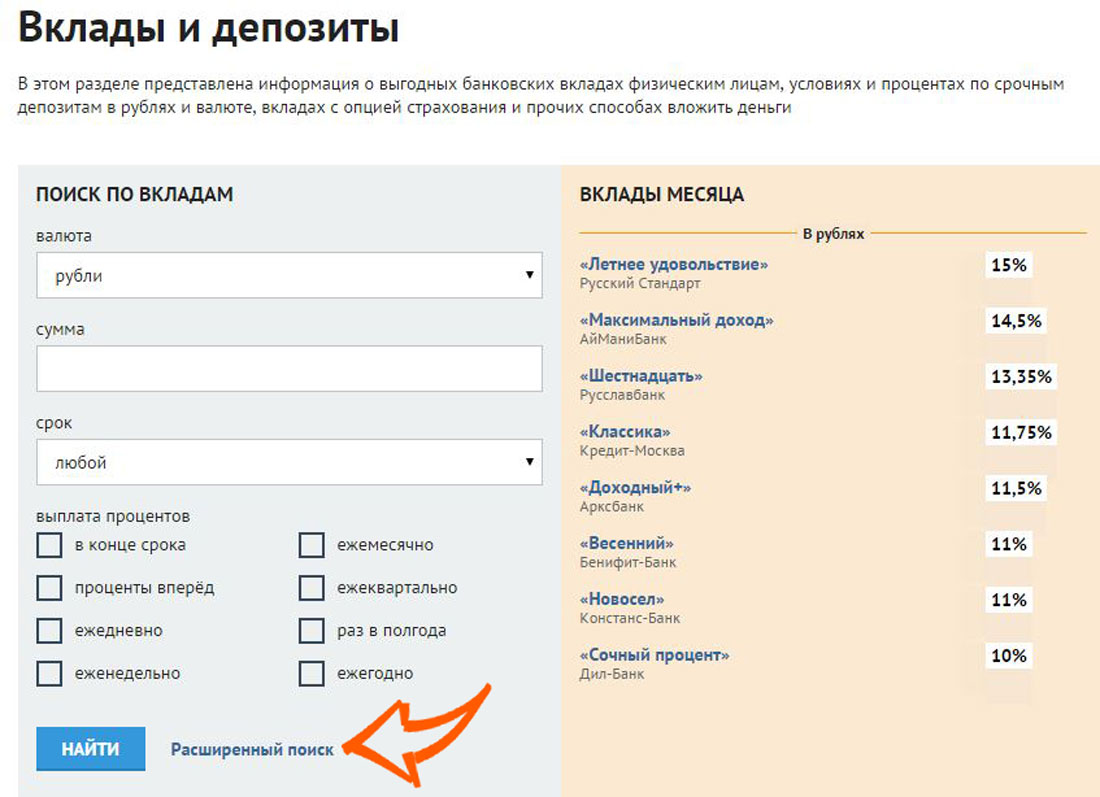

Какой депозит стоит открыть в банке? Какие шаги надо предпринять, чтобы открыть онлайн? Ответ на этот вопрос вы найдете в разделе «Вклады» на портале Банки.ру. Выгодные в рублях и валютные, изменение процентных ставок, рейтинг банков, страхование — это информация, необходимая каждому клиенту — физическому лицу. Ведь для того, чтобы получить желаемый доход, необходимо правильно выбрать депозит.

На нашем сайте данные о ставках обновляются ежедневно. Вы можете получить и сравнить актуальную информацию о видах банковских депозитов: мультивалютные, инвестиционные, пенсионные и т. д.

Не менее важен для многих потребителей и порядок выплаты банком дохода: кого-то интересуют депозиты с ежемесячной выплатой процентов, а кому-то интересно получить все сразу в конце срока. Условия открытия у разных банков могут отличаться. Внимательно изучив все действующие предложения для частных лиц, вы сможете с легкостью определиться, в каком банке открыть.

Внимательно изучив все действующие предложения для частных лиц, вы сможете с легкостью определиться, в каком банке открыть.

Также вы узнаете о том, что представляет собой само понятие банковского вклада, какие пункты особенно важны в договоре, как работает система страхования, как получить компенсацию в случае отзыва лицензии у кредитной организации и как выбрать самый лучший, наиболее выгодный срочный вклад с высоким процентом. Сейчас наибольшей популярностью у населения пользуются депозиты в рублях, а не вклады в долларах и евро. Вместе с тем определенная часть граждан предпочитает выбрать мультивалютный депозит и застраховаться от потерь при резком изменении курсов. Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру.

Как выбрать выгодный вклад?

Обратите внимание на параметры:

- Капитализация процентов – входит ли в сумму вклада сумма процента, начисленного за предыдущий месяц.

- Пополнение – можно ли вносить на счет дополнительные суммы.

- Выплата процентов – в конце срока или каждый месяц.

Какая самая выгодная ставка по вкладу на 24.02.2021?

Самая выгодная ставка – 6.9% годовых.

Сколько предложений действует на сегодня?

На сайте представлены вклады от 289 крупнейших банков России.

На рынке традиционно лидирует розничный гигант — Сбербанк России.

Однако предложения «под

высокий процент» существуют у многих кредитных организаций, и вы

сможете выбрать банк,

наиболее полно отвечающий вашим запросам. Данные на нашем

сайте — гарантия того, что вы всегда будете в курсе последних

изменений, сможете провести сравнение банковских

предложений и разместите свои денежные накопления с максимальной

выгодой, выбрав именно тот депозит, который действительно вам

необходим.

Пользователи портала Банки.ру из разных регионов России — могут

подобрать выгодные вклады и отправить

заявку на открытие в рублях на специальных условиях. Посмотреть рейтинг предложений от экспертов Банки.ру

Посмотреть рейтинг предложений от экспертов Банки.ру

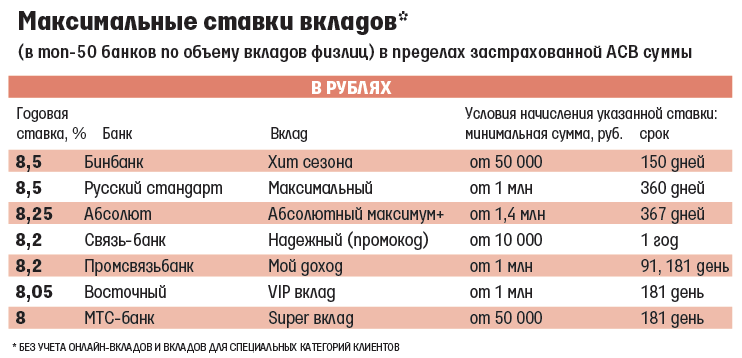

5 банков с самыми высокими ставками по вкладам. Обзор :: Новости :: РБК Инвестиции

Из-за ситуации с коронавирусом и низкой ставки ЦБ вклады в банках стали непривлекательными. Однако они все еще могут помочь хотя бы частично сохранить деньги от инфляции. Рассказываем, у каких банков самые высокие ставки

Фото: Абрамов Денис / ТАСС

В конце июля Центральный банк понизил ключевую ставку до исторического минимума — 4,25%. В результате этого решения ЦБ, а также кризиса из-за пандемии коронавируса ставки по вкладам в банках тоже упали. Средняя максимальная ставка в топ-10 российских банков обновила минимум и составила 4,43%, рассказал портфельный управляющий компании «Альфа-Капитал» Евгений Жорнист.

В результате этого решения ЦБ, а также кризиса из-за пандемии коронавируса ставки по вкладам в банках тоже упали. Средняя максимальная ставка в топ-10 российских банков обновила минимум и составила 4,43%, рассказал портфельный управляющий компании «Альфа-Капитал» Евгений Жорнист.

В пятницу, 18 сентября, состоится заседание Банка России по ключевой ставке. Во «Фридом Финансе», «Финаме» и «Альфа-Капитале» считают, что она останется прежней. Финансовый консультант Игорь Файнман также отметил, что ЦБ не планирует снижать ставку, но в будущем регулятор может ее повысить.

«Если мы внимательно послушаем Эльвиру Сахипзадовну Набиуллину (глава ЦБ. — Прим. РБК), она уже несколько раз намекала на то, что дальше ставку снижать не будут, а есть вероятность, что она пойдет вверх, потому что они хотят провести так называемое ужесточение кредитно-денежной политики. И тогда депозиты пойдут вверх, ну и, соответственно, они опять станут интересны для накоплений и для увеличения капитала», — сказал Игорь Файнман «РБК Инвестициям».

Однако если вы хотите положить средства на вклад уже сейчас, то тоже можно найти выгодные варианты. При этом стоит учитывать условия банков, при которых можно открыть вклады с более высокой ставкой. Часто проценты зависят от страховых договоров и других условий.

Председатель Центрального банка России Эльвира Набиуллина

(Фото: Станислав Красильников / ТАСС)

Зачем может пригодиться вклад и что стоит знать

По словам Файнмана, сейчас единственное, для чего можно использовать депозит в банке, — это сохранение капитала. Инфляция в России на уровне 4%, а к концу года может достигнуть 5%, отметил консультант.

Инфляция в России на уровне 4%, а к концу года может достигнуть 5%, отметил консультант.

«Мы с вами понимаем, что накопить деньги у нас не получится. Мы можем их сохранить на том уровне, на котором у них есть покупательная способность», — сказал он.

Файнман посоветовал направлять на банковский вклад суммы не больше ₽1,35 млн. Это связано со страховой системой в России. Если банк обанкротится, а у вас на счету было ₽1,4 млн, то вам вернут эту сумму, но накопленные проценты — сгорят. Она будет максимумом, который вы сможете получить. Если же положить меньше, то вы сможете вернуть себе и проценты. Таким образом, если у вас больше средств, то стоит открыть несколько депозитов в разных банках, чтобы обезопасить свой капитал.

Кроме того, стоит помнить о новом налоге на вклады, который начнет действовать с 1 января 2021 года. С процентных доходов по депозитам, на которых находится больше ₽1 млн, нужно будет платить 13% государству.

Как не стоит хранить накопления: эти 6 тактик вынудят вас потерять деньги

Мы сравнили ставки по вкладам с помощью порталов «Банки. ру» и «Сравни.ру» и выбрали самые выгодные. Рассмотрим варианты на ₽100 тыс. и на ₽1 млн сроком на один год.

ру» и «Сравни.ру» и выбрали самые выгодные. Рассмотрим варианты на ₽100 тыс. и на ₽1 млн сроком на один год.

Банк «Восточный»

На вклад «Золотой сезон» в банке «Восточный» можно положить от ₽30 тыс. Процентная ставка будет от 5,2% до 5,7%, что позволит покрыть инфляцию этого года. С учетом бонусов она может достичь 7,2%. Бонусная программа будет действовать при условии, что вкладчик получает зарплату или пенсию в этом банке или приобрел дополнительные услуги, а также инвестиционные продукты.

Проценты вам начислят и выплатят в конце срока хранения вклада. С депозита можно снять все деньги досрочно, но в этом случае проценты выплатят по ставке до востребования, что составляет 0,01%, и согласно количеству дней, в течение которых деньги лежали на счете. Его также нельзя пополнять.

Допустим, мы положили на депозит ₽100 тыс. на один год, тогда процентный доход может составить около ₽5,2 тыс. Однако этот срок вклада — максимальный. Если сумма вклада будет ₽1 млн, то доход превысит ₽54 тыс.

Фото: Syda Productions / Shutterstock

Банк «Таврический»

Максимальная ставка по вкладу «Уверенный выбор» составляет 7,5%. Если депозит был открыт на год и на него положили ₽100 тыс., ставка будет около 7,4%. Таким образом, процентный доход может составить примерно ₽7,4 тыс. Если на депозите будет храниться ₽1 млн, то эта сумма возрастет до ₽74 тыс.

Положить дополнительные средства на вклад не получится. Кроме того, с него нельзя снять деньги досрочно без потерь, так как процентный доход в этом случае будет рассчитываться по ставке до востребования — также 0,01%.

При открытия такого вклада нужно оформлять инвестиционное или накопительное страхование жизни либо заключать форвардный контракт с компанией БКС, который будет действовать в течение семи лет. Его начальная цена не менее ₽100 тыс.

Форвардный контракт — это договор, согласно которому продавец должен передать покупателю товар или выполнить денежное обязательство в определенное время, а покупатель должен его оплатить. Он чем-то похож на фьючерс. В таком договоре прописывают стоимость товара, объем поставки и ее сроки.

Абсолют Банк

Вклад «Абсолютное решение» можно открыть с суммой от ₽30 тыс. Если на него положить ₽100 тыс. на год, то потенциально вкладчик получит чуть более ₽6,9 тыс. по ставке 6,9%. Если ₽1 млн — то ₽69,3 тыс. На размер ставки влияет способ открытия вклада. Она может повысится на 0,15%, если завести депозит онлайн через интернет-банк. Максимальная ставка может достичь 7,4%.

Вклад также нельзя пополнять, а в случае досрочного закрытия депозита вам выплатят доход по ставке до востребования. Если же не расторгать договор, то все проценты поступят вам в конце срока вклада. Средства можно получить в кассе, на счет или карту. Для открытия депозита нужно заключить договор инвестиционного или накопительного страхования жизни.

Если же не расторгать договор, то все проценты поступят вам в конце срока вклада. Средства можно получить в кассе, на счет или карту. Для открытия депозита нужно заключить договор инвестиционного или накопительного страхования жизни.

Отделение банка «Ак Барс» в Казани

(Фото: Егор Алеев / ТАСС)

Банк «Ак Барс»

Во вкладе «Уверенное будущее» максимальная ставка составляет 6,3%. Для того чтобы ее получить, также нужно заключить договор страхования. Если соблюсти это условие и положить на депозит ₽100 тыс. на год, то доход может быть ₽6,3 тыс. , а если ₽1 млн — то ₽63,8 тыс.

, а если ₽1 млн — то ₽63,8 тыс.

Минимальная сумма вклада — ₽50 тыс., а максимальная не ограничена. Проценты выплачиваются в конце срока депозита. Этот вклад можно открыть только при заключении договора накопительного страхования на сумму ежегодного спроса, который составляет не менее 10% депозита и не менее ₽50 тыс.

Если расторгнуть договор страхования, то ставка понизится до 4,3%. Депозит нельзя пополнять, а если его закрыть досрочно, то доход рассчитают по ставке вклада до востребования, который в банке составляет 0,1%.

Во что инвестировать деньги, снятые с депозита в банке: 5 советов

Банк «РЕСО кредит»

На вклад «Двойной доход» можно положить от ₽50 тыс. на один год. Ставка составит 6,45%, если клиент оформит договор страхования жизни на сумму, которая будет равна размеру депозита или превысит ее.

на один год. Ставка составит 6,45%, если клиент оформит договор страхования жизни на сумму, которая будет равна размеру депозита или превысит ее.

Если открыть вклад, а через две недели расторгнуть договор страхования, то ставка уменьшится до 5,45%. В случае если вкладчик решит досрочно забрать деньги, то проценты начислят по ставке до востребования, которая составляет 0,01%.

Таким образом, если вы положите на вклад ₽100 тыс. и будете соблюдать все условия, то процентный доход может превысить ₽6,4 тыс., а если ₽1 млн — то ₽64,8 тыс.

В сервисе «РБК

Инвестиции

» можно купить или продать акции,

облигации

или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Выгодно ли класть деньги на депозит? На какие депозиты положить?

Как можно хранить деньги? Например, под матрасом. Или в поллитровой банке. Правда, они не будут приносить доход. А как будут? На депозите в финансовом учреждении – банке. Многие не осознают выгоды и гарантии депозита. Но это только верхушка айсберга. Дальше – больше.

Дальше – больше.

Правда

Заключается она в том, что хоть многие банки и снижают ставки на депозиты, а граждане продолжают нести им свои деньги. Стабильный процентный доход и защита от инфляции – залог успешного инвестирования. На данный момент ставки на годовые депозиты в украинских банках остались на уровне марта 2019 года. И тенденции на их увеличение не предвидится.

Какой лучший вариант депозита в 2020 году?

Наиболее выгодный вариант – вклад с капитализацией процентов. Что это значит? Проценты начисляются не только на сумму вклада, но и на проценты, начисленные за предыдущие периоды. То есть, это оптимальный вариант получить максимальную прибыль с депозита – где-то на 0,5-1% выше, чем просто годовая выплата. Следует обратить внимание на краткосрочные депозиты. Если в данный момент банку выгодно быстро оборачивать средства, то на такие депозит процентная ставка будет выше.

Если вам срочно могут понадобиться свои деньги – ищите вклад с постоянным доступом к счету. Также есть вариант размещения средств на депозите с правом досрочного расторжения. Но у него есть свой недостаток – как правило, депозиты с возможностью досрочно забрать свои деньги идут с меньшей процентной ставкой, чем депозиты без такой возможности.

Также есть вариант размещения средств на депозите с правом досрочного расторжения. Но у него есть свой недостаток – как правило, депозиты с возможностью досрочно забрать свои деньги идут с меньшей процентной ставкой, чем депозиты без такой возможности.

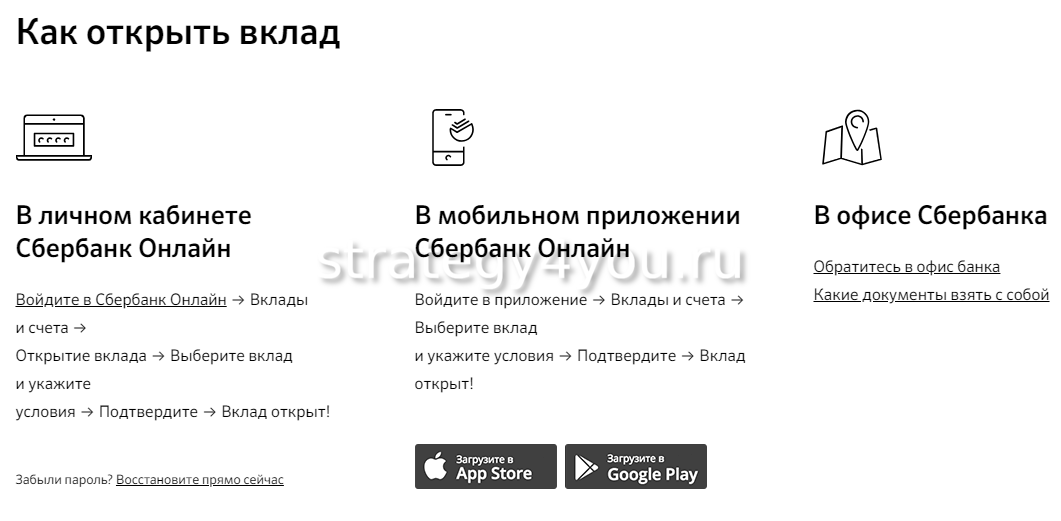

Что нужно, чтобы открыть депозит

Сделать это можно в отделении банка. Для этого нужно:

Но прежде, чем делать этот шаг, нужно быть уверенным, что деньги, которые кладете на депозиты, тратить вы не намерены. Как минимум, на период размещения вклада.

Как выбрать банк с выгодными условиями для депозита

Нужно проверить надежность банка. Например, банк стабильно и долго предлагает высокие ставки по депозитам, даже краткосрочным. Это значит, что у него могут быть проблемы с ликвидностью, и срочно нужны деньги, без которых он не может выполнять взятые на себя обязательства. Но не всегда высокие % — признак беды. Как оценить доходность депозита? Необходимо сравнить ставки на банковском рынке.

Дополнительную информацию можно узнать на сайте НБУ, там есть полная отчетность.

Универсал банк – один из самых стабильных и надежных банков Украины. У нас на сайте вы можете найти выгодные условия депозитов в национальной и иностранной валюте, в том числе и с возможностью досрочного расторжения. На какие депозиты выгодно класть деньги в нашем банке – читайте в специальном разделе.

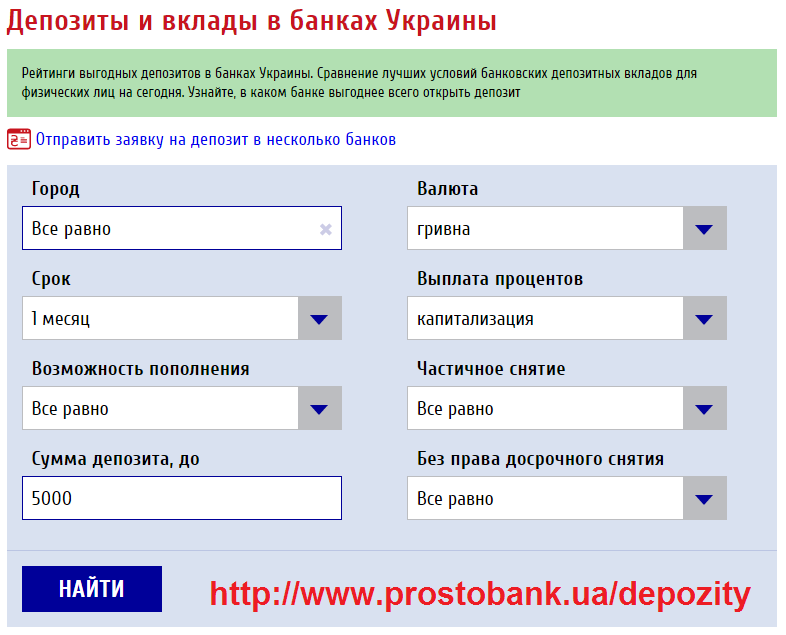

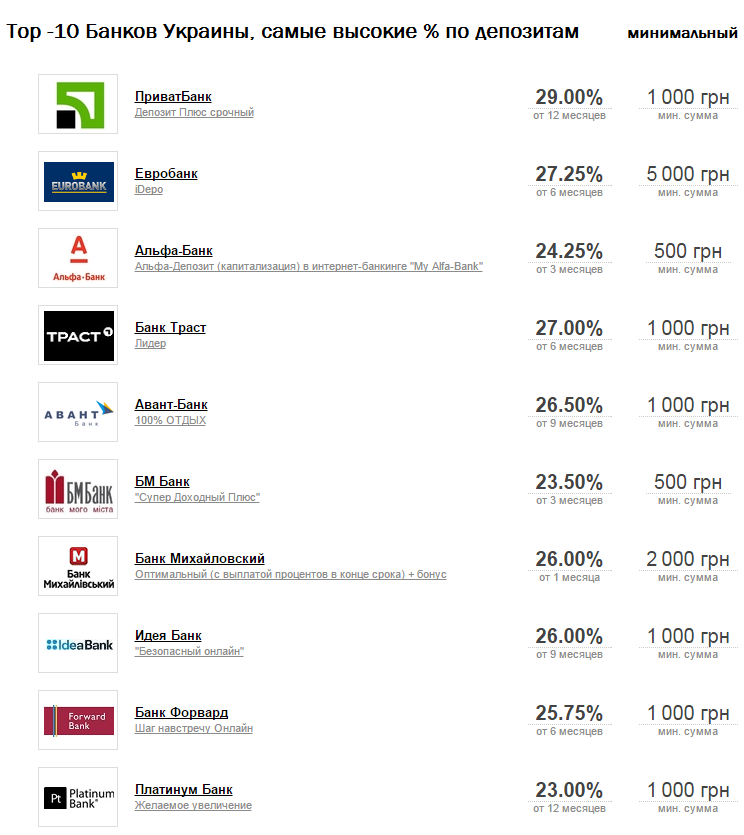

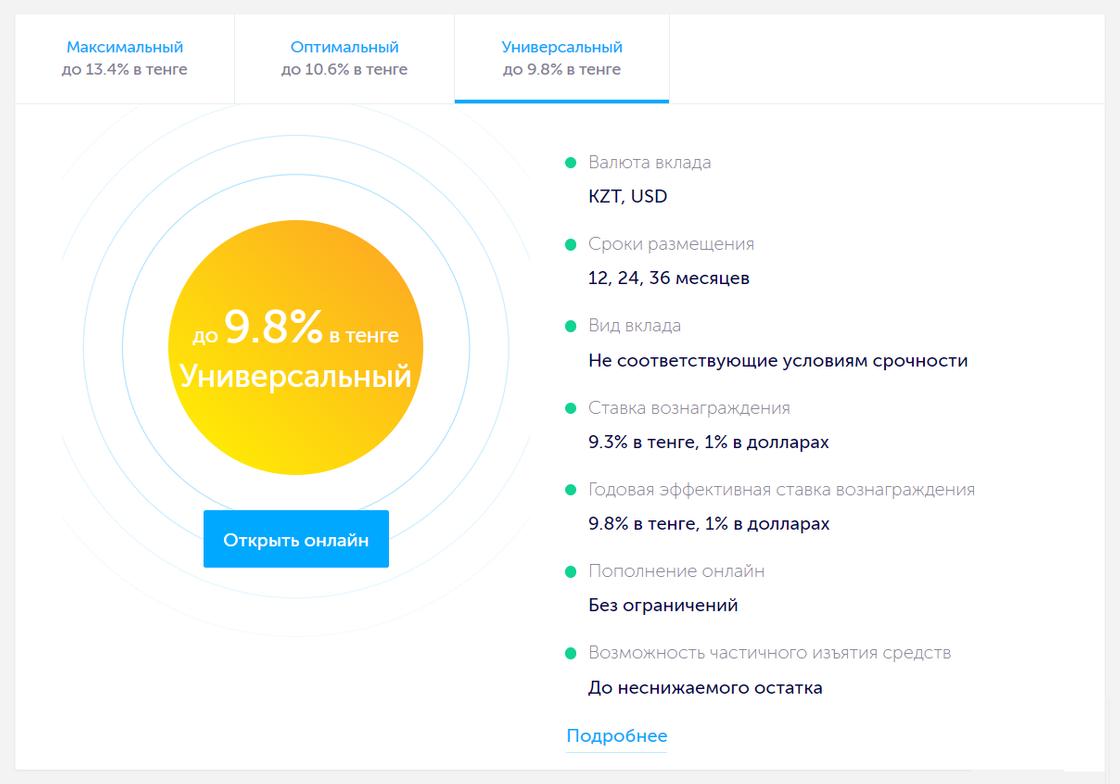

Какой депозит самый выгодный? Виды депозитов в Казахстане

В 2018 году в Казахстане появилась полноценная классификация вкладов. Вкладчики получили возможность из трех видов депозитов выбрать тот, который подходит под личные цели и приоритеты.

Если вам нужен денежный резерв на непредвиденные расходы – выбирайте несрочный депозит. Пополнение и снятие денег – без ограничений.

Собираете крупную сумму, но хотите сохранить за собой возможность снять деньги досрочно – выбирайте срочный депозит. Пополнение – без ограничений, возможно частичное снятие, но с потерей вознаграждения.

Хотите ускорить накопление за счет максимально выгодной ставки – выбирайте сберегательный депозит с пополнением.

Ваша цель – инвестировать капитал на максимально выгодных условиях и не рисковать? Выбирайте сберегательный вклад без пополнения.

Два вида депозитов – срочные и сберегательные – не предусматривают досрочного снятия денег. Компенсация за эти ограничения – повышенная ставка вознаграждения.

Несрочный

Срочный

Сберегательный

Несрочный вклад

Минимальные ограничения досрочного снятия денег до неснижаемого остатка: вы можете распоряжаться деньгами в любой момент, без ограничений.

Ставка вознаграждения – самая низкая по сравнению с другими депозитами, но перекрывает инфляцию.

Срочный вклад

Строгие ограничения досрочного снятия денег.

Средняя ставка вознаграждения.

Сберегательный вклад

Максимальные ограничения досрочного снятия денег.

Максимальная из возможных ставок вознаграждения по сравнению с другими депозитами. Инвестиция с гарантированным возвратом.

Ваш конструктор вкладов

Разные вклады решают разные задачи. Комбинируйте – это позволит вам иметь «финансовую подушку безопасности», которой вы сможете воспользоваться в любой момент, и получать все привилегии по безотзывному вкладу – максимальный доход и повышенную гарантию.

| Несрочный вклад | Срочный вклад | Сберегательный вклад | |

|---|---|---|---|

| Мобильность | |||

| Доходность | |||

| Финансовый резерв на непредвиденные расходы | Постепенное накопление под повышенную ставку | Неприкосновенный капитал и безопасные инвестиции | |

| Предельная ставка по годовым вкладам с пополнением | 9,0% | 10,3% | 12,3% |

| Предельная ставка по годовым вкладам без пополнения | 9,0% | 10,7% | 14,0% |

| Досрочное снятие | Без ограничений в пределах неснижаемого остатка | Частично и полностью | Только полностью |

| Санкции при досрочном снятии | Нет | Частичная потеря вознаграждения | Полная потеря вознаграждения |

| Срок выдачи денег при досрочном снятии | Не более 7 дней | Не более 7 дней | Не менее 30 дней |

| Гарантия по вкладам в тенге | 10 миллионов тенге | 10 миллионов тенге | 15 миллионов тенге |

| Гарантия по вкладам в валюте | 5 миллионов тенге | 5 миллионов тенге | 5 миллионов тенге |

Ставки вознаграждения

КФГД публикует максимальные ставки по несрочным, срочным и сберегательным депозитам каждый месяц.

Максимальная ставка по несрочным вкладам рассчитывается на основе базовой ставки Национального Банка Казахстана, а по срочным и сберегательным на все сроки – на основании рыночных значений. Депозитный рынок в Казахстане становится все более конкурентным, поэтому значения ставок по этим вкладам могут меняться от месяца к месяцу.

Максимальные рекомендуемые ставки известны на два месяца вперед – на текущий и на следующий. Следите за изменениями на сайте КФГД.

При снижении максимальных ставок банки изменят ставки по депозитам, которые будут приняты в этом месяце, чтобы они были в пределах новых максимальных ставок. Решение о повышении ставок по депозитам вслед за повышением максимальных ставок каждый банк принимает самостоятельно, опираясь на свою депозитную политику.

Если вы уже разместили депозит, то ставка по нему не изменится до окончания срока вклада или до пролонгации.

Ставки по вкладам на короткий срок с пополнением и без пополнения могут быть одинаковыми. С увеличением срока вклада растет и ставка вознаграждения.

С увеличением срока вклада растет и ставка вознаграждения.

Исключение – долгосрочные вклады с пополнением. Ставка вознаграждения – ниже, чем по вкладу без пополнения, но вы сможете вносить деньги под ту же ставку, если ставки на депозитном рынке будут снижаться. Стабильно высокая доходность сохранит покупательную способность денег.

Помните об ограничениях

Ограничения досрочного снятия денег со сберегательных вкладов одинаковы во всех банках – это норма регулируется на уровне Гражданского кодекса Республики Казахстан. Возможное снижение вознаграждения при досрочном снятии денег с несрочного и срочного вклада регулируется договором банковского вклада.

| Несрочный вклад – ставка вознаграждения выше инфляции | Срочный вклад | Сберегательный вклад – максимум доходности |

|---|---|---|

| Максимум мобильности | Меньше мобильности | Минимальная мобильность |

| Пополняйте и снимайте деньги с депозита в любой момент | Допускается и частичное, и полное снятие денег с депозита. | Допускается только полное досрочное снятие. |

| Выдача денег – не позднее 7 дней после уведомления банка. | Выдача денег при досрочном снятии – через 30 дней после уведомления банка. | |

| При досрочном снятии вознаграждения снижается. Уточните точные условия в банке. | При досрочном снятии вознаграждения выплачивается по ставке 0,1 процентов годовых, независимо от того, сколько деньги фактически находились в банке. |

Защита депозитов

Казахстанский фонд гарантирования депозитов дает гарантию сохранности денег, размещенных в сберегательные, срочные и несрочные вклады – отличается максимальная сумма выплаты.

- 5 миллионов тенге – по депозитам в иностранной валюте

- 10 миллионов тенге – по несрочным и срочным депозитам в тенге

- 15 миллионов тенге – по сберегательным вкладам в тенге

Если в одном банке несколько депозитов, различных по виду и валюте, максимальная совокупная сумма гарантии КФГД – 15 миллионов тенге.

Условия и ставки по депозиту на 2020 год в Италии

В качестве предисловия: мы не хотим никого ни в чем обвинять. Просто достаточно задаться общим вопросом о фидуциарных отношениях между банками, компаниями по управлению активами, финансовыми эмитентами или дистрибьюторами различных продуктов и множеством клиентов, особенно самых мелких. Институт сбережения защищен Конституцией Италии (статья 47). Что и есть правильно. После стольких эпизодов плохого управления, различных скандалов, осторожность в предложении методов использования сбережений итальянцев никогда не бывает чрезмерной. Несмотря на это в Италии до сих пор многие инвестиционные формулы представляются и рекламируются довольно поверхностно.

Несмотря на это в Италии до сих пор многие инвестиционные формулы представляются и рекламируются довольно поверхностно.

Все-итальянская особенность заключается в том, что семьи держат около 1500 миллиардов евро на текущих счетах или депозитных счетах. Масса ликвидности, которая в эпоху отрицательных процентных ставок (в настоящее время применяемых не только на межбанковском рынке) оказывает мало или вообще никакого влияния и, учитывая все издержки, которые в последнее время значительно возросли, в некоторых случаях даже приводит к убыткам для владельцев счетов. При этом краткосрочные альтернативы без риска (то есть без подверженности обменным курсам или с неопределенными рейтингами) в Италии практически отсутствуют.

С другой стороны, инфляция никуда не исчезла, как казалось бы в коллективном восприятии. И через несколько лет вдруг человек, который держит деньги «в банке под матрасом», обнаруживает, что «съеден» хороший кусок его капитала. Десять тысяч евро без инвестиций, при средней годовой инфляции в 2 процента, через десять лет, будут иметь покупательную способность 8 тысяч 170 евро.

Экономисты и финансисты страны уже не раз говорили, что в национальных интересах направить сбережения итальянцев на продвинутые и профессиональные формы управления. Верно. Но с необходимым вниманием к профилям риска. И при обеспечении большей прозрачности реальных затрат на различные продукты и услуги. Эта прозрачность, даже с Mifid 2, новым европейским регулированием, к сожалению, не была полностью реализована.

Не говоря уже о соблазне набивать кошельки вкладчиков ненужными продуктами (очевидно, выгодными для банковского учреждения). Конфликт интересов неотразим.

Тем не менее, сегодня банки стараются заманить вкладчика, предлагая удобоваримые процентные ставки. Сейчас существуют многочисленные предложения по депозитным счетам с обещанием возврата 2-х или более процентов годовых. Преимущество для вкладчика, как кажется на первый взгляд, очевидно.

Ho оно не всегда так конкретно, как можно предположить из лозунгов очень заметных и соблазнительных рекламных кампаний. Предложения в основном относятся к новому финансированию, и для компаний, которые их формулируют, они предполагают более низкую стоимость, чем приобретение других управляемых капиталов. То есть через консультантов, которые переходят из одной сети в другую. Поэтому стоимость так называемого финансирования ниже. Но и это все еще должно быть скорректировано.

Предложения в основном относятся к новому финансированию, и для компаний, которые их формулируют, они предполагают более низкую стоимость, чем приобретение других управляемых капиталов. То есть через консультантов, которые переходят из одной сети в другую. Поэтому стоимость так называемого финансирования ниже. Но и это все еще должно быть скорректировано.

Если депозит открыт на шесть месяцев, обещанная годовая ставка уменьшается вдвое, с 2-х до 1 процента. А на эти долгожданные для вкладчика проценты начисляется дополнительный налог в размере 26%. И у нас остается 0,74% годовых. А на остаток на банковском счете применяется налог в размере 0,2%.

Предложения банков, как уже упоминалось, являются законными и привлекательными, но, когда осуществляешь подсчет, вероятно, выгода будет гораздо более скромной, если не разочаровывающей. Просто взгляните на веб-сайт Confrontaconti.it, чтобы понять разницу между брутто и нетто на депозитных счетах с ограниченным доступом. Например, те, кто предлагает 1%, фактически предоставляют своим клиентам эффективную ставку 0,54% и при полной мощности 0,17%. Очевидно, что специальные и временные предложения делают для привлечения новых клиентов. Это золотое правило розничной торговли. Выгодный процент также используется для того, чтобы заинтересовать новых вкладчиков в оформлении депозитов.

Очевидно, что специальные и временные предложения делают для привлечения новых клиентов. Это золотое правило розничной торговли. Выгодный процент также используется для того, чтобы заинтересовать новых вкладчиков в оформлении депозитов.

Все это так называемый «рекламный баланс». В этом нет ничего плохого. Однако мы по-прежнему считаем, что институт сбережений, гарантированный Конституцией, отличается от любого товара, каким бы ценным он ни был. И, в конце концов, полезно подчеркнуть, что краткосрочные инвестиции в ликвидность не могут быть надежной альтернативой необходимости защищать свои сбережения в средне и дальнесрочной перспективе.

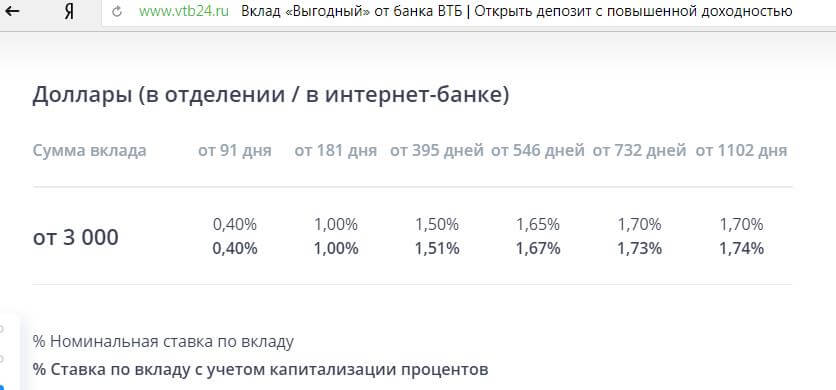

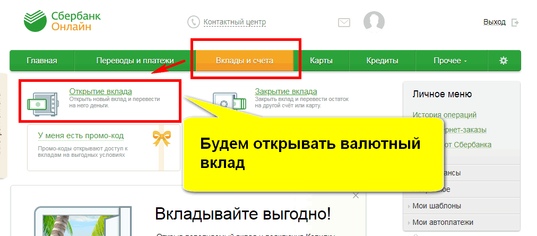

Валютные вклады для физических лиц 2021

Вклады в валюте

Из-за нестабильной ситуации в сфере экономики многие опасаются потерять свои накопления из-за обвала курса рубля, поэтому хранят их в долларах, евро или другой иностранной валюте, а также сразу в нескольких. К такой стратегии можно добавить открытие валютного вклада, и вы сможете не только уберечь свои деньги от обесценивания, но и получить дополнительный источник дохода.

Проценты по мультивалютным вкладам

Вклады в валюте позволяют решить две проблемы, с которыми вы можете столкнуться:

- если курс рубля рухнет, то все ваши накопления, какими бы большими они не были, сразу же обесценятся: суммы, которой было достаточно для покупки квартиры, может не хватить на самые дешевые вещи;

- если вы храните сбережения дома, то у вас могут все украсть, вы можете их потерять и т.п.: валютные вклады в банках застрахованы, поэтому даже в случае непредвиденных ситуаций (ограбление банка, закрытие банка) вы гарантированно получите значительную часть своего вклада назад.

Проценты по вкладам в валюте позволят вам постепенно увеличивать сумму, размещенную на депозите. Если в договоре будет прописана и периодическая капитализация по вашему депозиту в валюте, то вы получите еще большую прибыль.

У этой привлекательной банковской услуги есть только один минус: низкие ставки по депозитам в валюте. Связано это все с теми же возможными колебаниями курсов: если вдруг рубль обесцениться, то в эквиваленте с иностранной валютой банк будет обязан выплатить огромные проценты по валютным вкладам. Поэтому абсолютно все банки (Сбербанк, ВТБ и т.п.) перестраховываются и изначально предлагают самую минимальную процентную ставку.

Поэтому абсолютно все банки (Сбербанк, ВТБ и т.п.) перестраховываются и изначально предлагают самую минимальную процентную ставку.

Выходом из этой ситуации является открытие мультивалютного вклада. При его оформлении вы разделите ваш капитал на разные валюты (например, рубли, евро и доллары) и разместите на депозите по валютным вкладам. По таким программам банки готовы предложить более высокие ставки.

В каком банке лучше открыть депозит в валюте?

Несмотря на обилие предложений по открытию вкладов в валюте, найти подходящий вариант достаточно сложно: надо тщательно изучать каждую программу, рассчитывать все условия и т.п.

Справиться с этой задачей вам поможет специальный калькулятор вкладов физических лиц в валюте, который вы найдете на этой странице:

- Введите свои пожелания по депозиту (сумму, срок, дополнительные условия).

- Нажмите на кнопку поиска.

- Система покажет вам полный список актуальных предложений по депозитам 2021, а вы сможете быстро все изучить и сделать правильный выбор.

Чтобы открыть мультивалютный вклад или вклад в одной иностранной валюте, вы можете сразу отправить онлайн-заявку и перейти к оформлению.

Дополнительная информация по валютным вкладам в России

|

|

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Без ограничений |

|

|

|

|

|

|

|

|

|

Без ограничений |

|

|

|

|

|

|

|

|

|

Без ограничений |

|

Финансы 101: Как банки зарабатывают деньги?

Вы когда-нибудь задумывались, почему ваш текущий счет бесплатный? Очевидно, это не потому, что ваш банк проявляет благотворительность. Большие банки зарабатывают большие деньги. Деньги, которые приводят к непристойным бонусам на Уолл-стрит, о которых мы так часто слышим. Но банки зарабатывают деньги, даже когда они не участвуют в транснациональных инвестиционных сделках Уолл-стрит и в хедж-фондах на миллиард долларов. Старомодный «розничный банкинг» (т.е., взятие депозитов и выдача ссуд) уже само по себе является делом.

Большие банки зарабатывают большие деньги. Деньги, которые приводят к непристойным бонусам на Уолл-стрит, о которых мы так часто слышим. Но банки зарабатывают деньги, даже когда они не участвуют в транснациональных инвестиционных сделках Уолл-стрит и в хедж-фондах на миллиард долларов. Старомодный «розничный банкинг» (т.е., взятие депозитов и выдача ссуд) уже само по себе является делом.

Банкам всегда хватает средств для привлечения новых клиентов; некоторые банки предлагают новым вкладчикам бесплатные чеки, денежные бонусы или плееры iPod (и это лишь некоторые из них).

Это потому, что банки не могут зарабатывать деньги, пока у них нет ваших денег.

Сэкономленная копейка — это копейка поста

Помните те дни, когда ING Direct и другие высокодоходные сберегательные счета предлагали процентную ставку 5% или выше? Раньше я как сумасшедший клал деньги на эти счета и думал: «Как банки могут так раздавать деньги?»

Все это связано с фундаментальным способом зарабатывания денег банками: банки используют деньги вкладчиков для выдачи ссуд. Сумма процентов, взимаемых банками по ссудам, превышает сумму процентов, которые они выплачивают клиентам, имеющим сберегательные счета, — а разница составляет прибыль банков.

Например: в настоящее время у вас есть чрезвычайный фонд в размере 10 000 долларов на высокодоходном сберегательном счете, который может выплачивать 1,50% годовых. Банк использует эти деньги для пополнения чьего-либо счета:

- Ипотека под 5,50% годовых

- Студенческий кредит под 6,65% годовых

- Кредитная карта на 16.99% годовых

Ваш банк мог выплатить вам 150 долларов в течение года, но он заработал на сотни или тысячи больше процентов по ссудам (что стало возможным благодаря вашим деньгам). Теперь представьте, как этот процесс повторяется с миллионами клиентов банков и миллиардами долларов.

Сборы, пошлины, сборы

Да, банки зарабатывают большие деньги, взимая с заемщиков проценты, но сборы, которые банки меняют, столь же прибыльны.

- Комиссия за счет. Некоторыми типичными финансовыми продуктами, которые взимают комиссию, являются текущие счета, инвестиционные счета и кредитные карты.Считается, что эти комиссии предназначены для «технического обслуживания», хотя обслуживание этих счетов обходится банкам относительно мало.

- Комиссия за банкомат. Бывают случаи, когда вы не можете найти банкомат своего банка, и вам придется согласиться на другой банкомат, чтобы получить немного наличных. Что ж, вероятно, это будет стоить вам 3 доллара. Такие ситуации происходят постоянно и просто означают больше денег для банков.

- Штрафные санкции. Банки любят взимать штраф за какие-то неудачи клиентов. Это может быть платеж по кредитной карте, который вы отправили в 17:05.Это может быть чек, выписанный на сумму, которая на один пенни превышает сумму, имеющуюся на вашем текущем счете. Как бы то ни было, рассчитывайте заплатить штраф за просрочку платежа или пресловутую плату за овердрафт в размере от 25 до 40 долларов. Это отстой для клиентов, но банки в восторге.

- Комиссии. У большинства банков есть инвестиционные подразделения, которые часто функционируют как брокерские конторы с полным спектром услуг. Конечно, их комиссионные за совершение сделок выше, чем у большинства дисконтных брокеров.

- Регистрационный взнос. Каждый раз, когда потенциальный заемщик подает заявку на получение ссуды (особенно жилищной ссуды), многие банки взимают комиссию за выдачу ссуды или подачу заявки.И они могут позволить себе включить эту сумму комиссии в основную сумму вашего кредита, что означает, что вы также будете платить проценты по ней! (Так, если ваша комиссия за подачу заявки на ссуду составляет 100 долларов и ваш банк применяет ее в виде 30-летней ипотечной ссуды под 5% годовых, вы заплатите 94,40 доллара в виде процентов только на комиссию в размере 100 долларов).

Это отстой для клиентов, но банки в восторге.

Это отстой для клиентов, но банки в восторге. В последнее время банки сильно страдают из-за повышения процентных ставок и выхода сборов из-под контроля. Предоставление банкам бизнеса может показаться опасным для себя, но, конечно, это все же лучше, чем прятать деньги под матрасом. Однако поймите, как работают банки, и вы будете знать, где искать комиссии и как не набивать карманы банков, выплачивая больше процентов, чем вы зарабатываете.

Однако поймите, как работают банки, и вы будете знать, где искать комиссии и как не набивать карманы банков, выплачивая больше процентов, чем вы зарабатываете.

Об авторе: Саймон недавно закончил колледж, живет в Бруклине. Он пишет для веб-сайта по отслеживанию процентных ставок и ведет собственный блог о личных финансах, Realm of Prosperity.

Как банки и кредитные союзы зарабатывают деньги

Банки предлагают множество «бесплатных» услуг, таких как сберегательные счета и бесплатная проверка.Фактически, они могут даже заплатить вам за то, что вы оставите деньги в банке, и вы также можете увеличить свои доходы, используя депозитные сертификаты (CD) и счета денежного рынка. Если вы не работаете с онлайн-банком, у большинства банков и кредитных союзов также есть физические офисы, в которых работают сотрудники. У них также есть колл-центры с расширенным графиком работы с клиентами.

Как они оплачивают все эти услуги? Банки получают доход от инвестиций (или займов и кредитования), комиссионных за счет и дополнительных финансовых услуг. Каждый раз, когда вы даете деньги финансовому учреждению, важно понимать бизнес-модель фирмы и точно знать, сколько они взимают. Но не всегда понятно, как банкам платят. У банков есть несколько способов получения дохода, в том числе вложение ваших денег и взимание комиссий с клиентов.

Каждый раз, когда вы даете деньги финансовому учреждению, важно понимать бизнес-модель фирмы и точно знать, сколько они взимают. Но не всегда понятно, как банкам платят. У банков есть несколько способов получения дохода, в том числе вложение ваших денег и взимание комиссий с клиентов.

Распространение

Традиционный способ получения прибыли банками — заимствования и кредиты. Банки принимают депозиты от клиентов (по сути, берут в долг этих денег у владельцев счетов), и они ссужают их другим клиентам.Механика немного сложнее, но это общая идея.

Платите меньше, зарабатывайте больше: Банки выплачивают проценты по низким ставкам вкладчикам, хранящим деньги на сберегательных счетах, компакт-дисках и счетах денежного рынка. Обычно они вообще ничего не платят по остаткам на текущих счетах. В то же время банк взимает относительно высокие процентные ставки с клиентов, которые берут жилищные ссуды, автокредиты, студенческие ссуды, бизнес-ссуды или личные ссуды.

Разница между низкой ставкой, которую выплачивают банки, и высокой ставкой, которую они зарабатывают, известна как «спред », иногда называют маржей банка.

Например, банк выплачивает 1% годовых (APY) за наличные на сберегательных счетах. Клиенты, которые получают автокредиты на покупку новых автомобилей, в среднем платят 6,27% годовых. Это означает, что банк зарабатывает не менее 5% на этих средствах, а потенциально и намного больше. С кредитными картами они заработают еще больше. По данным Федеральной резервной системы, среднегодовая процентная ставка (APR) по кредитным картам составляет 16,88%.

Инвестиции: Когда банки ссужают ваши деньги другим клиентам, банк, по сути, «инвестирует» эти средства.Но банки инвестируют не только путем выдачи ссуд своим клиентам. Некоторые банки активно инвестируют в различные типы активов. Некоторые из этих инвестиций просты и безопасны, но другие сложны и рискованны.

Правила ограничивают, сколько банки могут играть на ваши деньги, особенно если ваш счет застрахован FDIC. Однако эти правила со временем меняются. Банки по-прежнему могут увеличивать свой доход, принимая на себя больше рисков с вашими деньгами. Помимо вложения денег, банки также взимают комиссию с клиентов для увеличения их прибыли.

Однако эти правила со временем меняются. Банки по-прежнему могут увеличивать свой доход, принимая на себя больше рисков с вашими деньгами. Помимо вложения денег, банки также взимают комиссию с клиентов для увеличения их прибыли.

Комиссия держателя счета

Как потребитель, вы, вероятно, знакомы с банковскими комиссиями, которые взимаются с ваших текущих, сберегательных и других счетов. От этих сборов становится все легче уклоняться, но сборы по-прежнему вносят значительный вклад в прибыль банка.

Например, с текущего счета Bank of America Advantage Plus взимается ежемесячная плата за обслуживание в размере 12 долларов США. В течение года эти сборы будут стоить вам 144 доллара США. Однако вы можете отказаться от ежемесячной платы за обслуживание, поддерживая определенный баланс или настроив прямой депозит.

Банки также взимают комиссию за определенные действия и «ошибки», которые вы совершаете в своем аккаунте. Если вы зарегистрировались в системе защиты от овердрафта, каждый раз, когда вы перерасходуете свой счет, она будет стоить вам около 30 долларов. Что еще хуже, вы все равно можете платить эти сборы, даже если вы отказались от нее). Вы отказались от чека? Это тебе тоже будет стоить. Существует длинный список комиссий или сборов, возникающих в результате активности аккаунта, включая (но не ограничиваясь):

Что еще хуже, вы все равно можете платить эти сборы, даже если вы отказались от нее). Вы отказались от чека? Это тебе тоже будет стоить. Существует длинный список комиссий или сборов, возникающих в результате активности аккаунта, включая (но не ограничиваясь):

- Комиссия за банкомат (включая комиссии, взимаемые вашим банком, а также комиссию банка, владеющего банкоматом)

- Замена утерянной или украденной карты (и дополнительные расходы за срочную доставку)

- Досрочное снятие с CD

- Штрафы за предоплату по кредитам

- Штрафы за просрочку платежа по кредитам

- Комиссия за бездействие

- Плата за бумажные выписки

- Плата за разговоры с кассиром, если у вас недорогой онлайн-счет

- Запросы на прекращение платежей

Плата за услуги

Помимо получения доходов от заимствований и кредитов, банки предлагают дополнительные услуги.

Вы можете не платить ни за что из этого, но многие клиенты банка (физические, юридические и другие организации) платят.

В каждом банке все по-разному, но некоторые из наиболее распространенных услуг включают:

Кредитные карты: Вы уже знаете, что банки взимают проценты по остаткам ссуд, а банки могут взимать ежегодные сборы с пользователей карт. Они также получают доход от обмена или «комиссию за считывание» каждый раз, когда вы используете свою карту для совершения покупки. Напротив, операции с дебетовыми картами приносят гораздо меньше доходов, чем с кредитных карт.Эта проблема заключается в том, почему продавцы предпочитают, чтобы вы платили наличными или дебетовой картой, а некоторые магазины даже перекладывают эти сборы на клиентов в виде надбавок по кредитной карте.

Чеки и денежные переводы: Банки печатают кассовые чеки для крупных транзакций, а многие также предлагают денежные переводы для мелких товаров. Плата за эти инструменты часто составляет от 5 до 10 долларов. Вы даже можете повторно заказать личные и деловые чеки в своем банке, но обычно дешевле пополнить счет онлайн в компании, занимающейся печатью чеков.

Wealth Management: Помимо стандартных банковских счетов, некоторые учреждения предлагают продукты и услуги через финансовых консультантов. Комиссионные и сборы, включая активы под управлением, от этой деятельности, дополняют прибыль банка.

Обработка платежей: Банки часто обрабатывают платежи для крупных и малых предприятий, которые хотят принимать от клиентов платежи по кредитным картам и ACH. Ежемесячная комиссия и комиссия за транзакцию являются обычными.

Positive Pay: Если вы беспокоитесь о том, что воры печатают поддельные чеки с данными вашего корпоративного счета, вы можете попросить банк отслеживать все исходящие платежи до их авторизации.Но, конечно, за это нужно платить.

Комиссия за ссуду: В зависимости от вашего банка и типа ссуды вы можете оплатить регистрационный сбор, комиссию за выдачу кредита в размере 1% или около того, дисконтные баллы или другие сборы для получения ипотеки. Эти комиссии добавляются к процентам, которые вы платите на остаток по кредиту.

Эти комиссии добавляются к процентам, которые вы платите на остаток по кредиту.

Как работают кредитные союзы

Кредитные союзы — это учреждения, принадлежащие клиентам, которые работают более или менее как банки. Они предлагают аналогичные продукты и услуги, обычно имеют одинаковые виды комиссий и вкладывают депозиты путем кредитования или инвестирования на финансовых рынках.

Поскольку кредитные союзы являются организациями, освобожденными от налогов, и клиенты владеют ими, кредитные союзы могут иногда получать меньшую прибыль, чем традиционные банки. Они могут платить больше процентов, брать меньше процентов по ссудам и инвестировать более консервативно.

Некоторые кредитные союзы выплачивают проценты и взимают комиссию, как в обычном банке, поэтому другая структура является чисто технической.

Прибыльность среднего чекового счета

Банк на улице только что отказался от бесплатных проверок, и один из их недовольных клиентов закрыл счет и открыл бесплатный счет в вашем финансовом учреждении. Хорошие новости, правда?

Хорошие новости, правда?

Давайте посмотрим на это более внимательно. Какой баланс принес этот клиент? Открывал ли этот человек какие-либо другие продукты для взаимоотношений? Сколько раз в месяц этот человек использует дебетовую карту?

Обслуживание текущего счета клиента стоит денег вашему финансовому учреждению. Американская ассоциация банкиров оценивает, что ежегодные затраты банка на поддержание текущего счета составляют от 250 до 400 долларов в год. Для общественных финансовых учреждений с активами менее 5 миллиардов долларов средний показатель, по мнению других исследователей, приближается к 250–300 долларов.

Итак, какие затраты включены в эти цифры? Исследование показывает, что печать, персонал, юридические и нормативные требования, обработка, предотвращение мошенничества и другие накладные расходы являются основными факторами в стоимости обслуживания текущего счета. Некоторые утверждают, что накладные расходы не следует включать в расчет, поскольку финансовые учреждения будут иметь отделения, кассиры и банкоматы независимо от их ассортимента продукции — это просто затраты на ведение бизнеса. Но подумайте на мгновение о типичных накладных расходах ветки. Большая часть этих расходов приходится на тех клиентов, которые имеют дело с транзакциями и операциями, связанными с текущим счетом. Вы действительно думаете, что банкоматы были изобретены для кредитора?

Но подумайте на мгновение о типичных накладных расходах ветки. Большая часть этих расходов приходится на тех клиентов, которые имеют дело с транзакциями и операциями, связанными с текущим счетом. Вы действительно думаете, что банкоматы были изобретены для кредитора?

Итак, давайте объективно посмотрим, как выглядит средний текущий счет потребителя. Согласно собственным данным StrategyCorps по почти 100 финансовым учреждениям и более чем 2 миллионам депозитных счетов до востребования за последние 12 месяцев, мы обнаружили, что средний баланс текущего счета составляет 5600 долларов США при следующих ежегодных взносах:

- Чистый процентный доход 252

- Сервисные сборы в размере 8 долларов США.33

- Прочие сборы 7,12 долл. США

- Комиссия за овердрафт 92,75 долл. США

- Дебетовый обменный доход в размере 53,43 долларов США

долл. США

Это среднее значение составляет 413,63 доллара США. Казалось бы, средний текущий счет окупается, не так ли? Нет. Средние значения не отражают реальной истории. Из всех финансовых учреждений, проанализированных StrategyCorps, мы обнаружили, что почти 40 процентов являются убыточными, не покрывая затрат на их содержание.

Казалось бы, средний текущий счет окупается, не так ли? Нет. Средние значения не отражают реальной истории. Из всех финансовых учреждений, проанализированных StrategyCorps, мы обнаружили, что почти 40 процентов являются убыточными, не покрывая затрат на их содержание.

Как выглядят убыточные покупатели? У них, как правило, очень мало операций по дебету, примерно шесть раз в месяц. Других отношений кроме проверки у них практически нет. Только 17 процентов имеют более одного депозитного счета до востребования, только 23 процента имеют сберегательный счет, только 1 процент имеет как сберегательный, так и ссудный продукт, и 3 процента имеют ссуду. Средний баланс — 812 долларов. Общий годовой доход от всех убыточных счетов составляет 92 доллара. В целом, убыточные клиенты составляют лишь 2,7% всех доходов, связанных с проверками, и 1,4% общих долларов США.

Сравните это с прибыльными покупателями. Их средний баланс составляет 8000 долларов, средний ежемесячный расход по дебету — 15, 54 процента имеют более одного DDA, 60 процентов имеют сберегательный счет, 30 процентов имеют ссуду и 20 процентов имеют и то, и другое. Средний доход составляет 1 650 долларов.

Средний доход составляет 1 650 долларов.

Внутри этой группы есть подгруппа, которую мы называем сверхприбыльными. Эта группа ежегодно вносит более 6200 долларов каждая, составляет лишь около 10 процентов от базы текущих счетов банка, но неудивительно, что она дает 54 процента доходов, связанных с проверками, и 67 процентов от общей суммы в долларах США.У сверхприбыльных клиентов средний текущий баланс составляет 23 800 долларов, сбережений — 57 000 долларов, а ссуд — 68 000 долларов. Более 72 процентов имеют несколько депозитных счетов до востребования, 81 процент имеют сбережения, 59 процентов имеют ссуды и 46 процентов имеют оба счета.

А теперь давайте вернемся к клиенту, которого вы только что нашли, в финансовом учреждении на улице. Хорошая новость в том, что теперь у вас есть возможность развивать отношения, которых у вас не было раньше. Тем не менее, чтобы сделать эти отношения значимыми для вашей чистой прибыли, означает, что этот клиент должен иметь большие средние общие балансы отношений, быть опытным пользователем дебетовой карты банка, периодически или постоянно генерировать комиссионные или сочетать эти факторы. Если финансовые отношения более мелкие, чем это, это стоит вам денег.

Если финансовые отношения более мелкие, чем это, это стоит вам денег.

Так что радуйтесь появлению этого нового клиента. Затем осознайте финансовые реалии прибыльности текущего счета потребителя и приступайте к работе, делая правильные вещи, чтобы убедиться, что этот счет является прибыльным для вашего финансового учреждения, а именно продавать другие продукты, которые они хотят купить у вас, а в некоторых случаях , с радостью заплатив за это вашему финансовому учреждению.

8 низкорисковых способов заработать больше денег

Когда у вас есть деньги, спрятанные на сберегательном счете, вы обычно получаете проценты на остаток на счете.К сожалению, получаемые вами проценты могут не приносить большого дохода. Это особенно верно во время рецессии, как сейчас, когда центральный банк США снижает ставки, чтобы стимулировать увеличение расходов и снизить стоимость заимствования денег.

В некоторых случаях вы в конечном итоге будете зарабатывать меньше, чем уровень инфляции, а это означает, что сэкономленные вами деньги со временем теряют покупательную способность.

Но есть способы заработать больше на свои деньги. Итак, если у вас есть немного денег, и вы хотите получать более высокую процентную ставку, не принимая слишком большого риска, рассмотрите эти стратегии.

1. Получите банковские бонусы

Многие банки предлагают вводные бонусы для новых клиентов, которые зарегистрировали счет и соответствуют некоторым требованиям. Обычно для получения бонусов на текущий счет необходимо, чтобы вы установили регулярные прямые депозиты и совершали минимальное количество транзакций за каждый период выписки.

Для людей, у которых уже отложены некоторые сбережения, бонусы на сберегательный счет могут стать простым способом увеличения вашего заработка. Эти бонусы обычно просят новых клиентов перевести минимальную сумму на счет и удерживать ее там в течение определенного периода времени.Короче говоря, вы можете увеличить свой сберегательный баланс, открыв новый счет и пополнив его сбережениями, хранящимися в другом банке.

Например, вы можете увидеть бонус в размере 400 долларов, если вы переводите 10 000 долларов и поддерживаете этот баланс на счете в течение как минимум трех месяцев. Вы можете довольно быстро рассчитать эффективную процентную ставку для предложения.

Вы можете довольно быстро рассчитать эффективную процентную ставку для предложения.

Если вы заработаете 400 долларов на балансе в 10 000 долларов за три месяца, вы получите эквивалент 16-процентной годовой прибыли в течение этого начального трехмесячного бонусного периода.

В качестве бонуса вы также будете получать типичные годовые выплаты процентов по счету, пока у вас есть сбережения, что еще больше увеличит ваши доходы.

Если вы идете этим маршрутом, внимательно прочтите все, что написано мелким шрифтом. Некоторые банки взимают комиссию, если вы не отвечаете определенным требованиям или пытаетесь закрыть счет слишком быстро после его открытия. Некоторые банки могут даже лишить вас вознаграждения, если вы закроете счет вскоре после получения бонуса.

2. Рассмотрим депозитные сертификаты

Депозитные сертификаты (CD) предлагают более высокие процентные ставки, чем традиционные сберегательные счета, в обмен на меньшую гибкость при снятии средств.

Когда вы кладете деньги на компакт-диск, вы должны согласиться оставить деньги на счете на определенный период времени, называемый сроком. Например, если вы открываете одногодичный компакт-диск, вы должны оставить деньги на счете на целый год. Если вы снимете свой депозит до истечения срока, вам придется заплатить штраф за досрочное снятие.

Одно из преимуществ компакт-дисков заключается в том, что вы фиксируете процентную ставку при открытии компакт-диска. Даже если рыночные ставки упадут, вы продолжите получать ту же ставку. С другой стороны, если ставки вырастут, вы застрянете в заработке по более низкой ставке, пока не наступит срок погашения CD.

По истечении срока действия CD вы можете снять свои деньги или вложить их в новый CD. Если вы перекатываете остаток на новый компакт-диск, вам нужно дождаться, пока этот компакт-диск созреет, прежде чем у вас появится еще один шанс сделать вывод без штрафных санкций.

3. Постройте лестницу для компакт-дисков

В лестницу для компакт-дисков сочетаются более высокие показатели компакт-дисков с некоторой гибкостью сберегательных счетов.

Чтобы построить лестницу компакт-дисков, вам нужно открыть несколько компакт-дисков, каждый из которых созревает по фиксированному графику. Например, вы можете потратить год, открывая двенадцать однолетних компакт-дисков одинакового размера.Если вы открываете однолетний компакт-диск каждый месяц в течение года, срок погашения будет наступать каждый месяц в следующем году.

Это означает, что вы можете получать доступ к части своих сбережений каждый раз, когда наступает срок хранения одного из ваших компакт-дисков. В этом примере вместо того, чтобы хранить все свои деньги на одном одногодичном компакт-диске, вы можете получать доступ к его частям через регулярные ежемесячные интервалы, чтобы избежать необходимости платить штраф за досрочное снятие средств в случае, если вам понадобятся ваши деньги.

То, как вы структурируете свою лестницу CD, зависит от того, насколько гибкостью вы готовы пожертвовать ради более высоких процентных ставок и как часто вы хотите иметь доступ к своим средствам. Например, пятилетняя шкала компакт-дисков будет включать покупку пяти разных компакт-дисков с разными условиями: компакт-диск сроком на один год, компакт-диск на два года, компакт-диск на три года, компакт-диск на четыре года и компакт-диск на пять лет. . Когда каждый компакт-диск созреет, вы реинвестируете его в другой пятилетний компакт-диск с более высокой доходностью, но у вас все равно останется один из ваших пяти компакт-дисков с погашением каждый год.

4. Переключитесь на сберегательный счет с высокими процентами

Некоторые банки предлагают специальные сберегательные счета с высокими процентами, которые могут предлагать гораздо более высокие ставки, чем традиционные счета.

Одно из лучших мест для поиска сберегательных счетов с высокими процентами — это онлайн-банки. Интернет-банки, которые получают выгоду от более низких затрат из-за отсутствия обычных отделений, редко взимают ежемесячную плату — и предлагают ставки, которые часто в десять раз выше или выше по сравнению с традиционными банками.

Еще одним преимуществом работы с онлайн-банками является то, что они скрывают ваши сбережения из поля зрения и из виду, что помогает противостоять искушению потратить свои сбережения.

5. Рассмотрим текущий счет вознаграждений

Некоторые банки начали предлагать текущие счета вознаграждений, которые могут предлагать более высокие процентные ставки, с уловкой. Обычно баланс, на который зарабатывается повышенная ставка, ограничен, и вам нужно преодолеть несколько препятствий, чтобы заработать бонусную ставку.

Например, Consumers Credit Union предлагает процентную ставку до 4,09 процента для остатков до 10 000 долларов. Однако, чтобы заработать по этой ставке, вы должны соответствовать всем следующим требованиям:

- Подпишитесь на электронную выписку

- Совершайте не менее 12 покупок с помощью дебетовой карты в месяц

- Получать прямые депозиты, мобильные чеки или кредиты ACH на сумму не менее 500 долларов каждый месяц

- Расходуйте не менее 1000 долларов в месяц на кредитную карту CCU

Если вы решите использовать счет для проверки вознаграждений, убедитесь, что требования для получения повышенной процентной ставки легко выполняются. В противном случае вы будете получать меньше процентов, чем на стандартном сберегательном счете.

В противном случае вы будете получать меньше процентов, чем на стандартном сберегательном счете.

6. Обратитесь в местный кредитный союз.

Кредитные союзы, в отличие от банков, принадлежат людям или членам, которые имеют счета в кредитном союзе. Это означает, что они работают на благо владельцев счетов, а не акционеров.

В некоторых случаях это может означать более низкие комиссии, лучшие льготы по счету и более высокие процентные ставки. Если у вас есть кредитный союз рядом с вами, проверьте предлагаемые им ставки, так как вы можете заключить выгодную сделку.

7. Рассмотрите возможность покупки облигаций

Если вы не возражаете против небольшого риска или ограничений на снятие средств, вы можете поместить свои деньги в облигации вместо традиционного сберегательного счета.

Покупка облигации похожа на предоставление ссуды компании или правительству, которые ее выпускают. Когда срок погашения облигации наступает, вы получаете назад свою основную сумму и проценты, которые вы заработали. Вы можете купить сберегательные или казначейские облигации США или облигации, выпущенные крупными компаниями. У каждого из них разные процентные ставки и условия погашения, при этом более рискованные облигации имеют тенденцию предлагать более высокие ставки.Как правило, доходность выше по облигациям с более длительным сроком погашения и корпоративным облигациям с более высоким риском дефолта.

В отношении облигаций следует иметь в виду, что они могут упасть в цене, если рыночные ставки увеличатся. (Цена облигации движется обратно пропорционально ее процентной ставке.) В результате, если вы завершите продажу своей облигации кому-то еще до наступления срока ее погашения, вам, возможно, придется продать ее по меньшей цене, чем вы заплатили. Тем не менее, облигации гораздо менее рискованны, чем акции, что делает их хорошим способом повысить доходность ваших сбережений, при этом принимая немного больше риска.

8. Попробуйте открыть счет денежного рынка

Счета денежного рынка предлагают сочетание функций сберегательных и текущих счетов. Они выплачивают проценты, иногда по более высоким ставкам, чем сберегательные счета, предлагая при этом привилегии выписки чеков и дебетовые карты, которые вы можете использовать для снятия средств с некоторыми ограничениями.

Они выплачивают проценты, иногда по более высоким ставкам, чем сберегательные счета, предлагая при этом привилегии выписки чеков и дебетовые карты, которые вы можете использовать для снятия средств с некоторыми ограничениями.

Недостатком счетов денежного рынка является то, что они часто имеют более высокие комиссии и требования к минимальному балансу, чем сберегательные счета. Также нет гарантии, что счет вашего банка на денежном рынке дает более высокую ставку, чем его сберегательный счет.

Что подойдет вам?

Каждый из этих вариантов может повысить процент, получаемый вашими сбережениями. Но какой вариант начисления процентов будет правильным, будет зависеть от ваших потребностей, толерантности к риску и усилий, которые вы готовы приложить.

Банковские бонусы, например, могут быть очень прибыльными, но требуют больших усилий и внимания к деталям. Компакт-диски могут иметь более высокие ставки, но вынуждают вас заблокировать свои деньги и взимать комиссию за досрочное снятие средств..png) А более высокодоходные облигации подвергают вас риску потерять деньги, если вы продаете их до того, как они наступят, и они стоят меньше, чем вы их купили, из-за волатильности рынка.

А более высокодоходные облигации подвергают вас риску потерять деньги, если вы продаете их до того, как они наступят, и они стоят меньше, чем вы их купили, из-за волатильности рынка.

Найдите время, чтобы подумать, какая из этих стратегий вам подходит.

Итог

Получение процентов — одно из многих преимуществ наличия сберегательного счета, и дополнительный заработок может только помочь вам сохранить или увеличить покупательную способность вашего «птичьего яйца». Эти стратегии не связаны с риском, но могут помочь вам увеличить процентный доход.

Показанное изображение Burlingham из Adobe Stock.

Подробнее:

7 лучших мест, где можно сэкономить

Деньги, которые считаются сбережениями, часто вкладываются на счет, приносящий проценты, где риск потери депозита очень низок.Хотя вы можете получить больший доход от инвестиций с более высоким риском, таких как акции, идея сбережений состоит в том, чтобы позволить деньгам расти медленно с минимальным риском или без него. Онлайн-банкинг расширил разнообразие и доступность сберегательных счетов. Вот несколько различных типов счетов, чтобы вы могли максимально использовать свои сбережения.

Онлайн-банкинг расширил разнообразие и доступность сберегательных счетов. Вот несколько различных типов счетов, чтобы вы могли максимально использовать свои сбережения.

Ключевые выводы

- Если вы не получаете никаких процентов от своих сбережений, ваши сбережения со временем станут меньше из-за инфляции

- Существует ряд различных типов счетов, из которых вы можете выбрать свои сбережения

- Сравните ставки перед открытием счет, чтобы обеспечить максимальную экономию

Сберегательные счета

Банки и кредитные союзы (кооперативное финансовое учреждение, которое создается, принадлежит и управляется его членами — часто служащими определенной компании или членами торговой или трудовой ассоциации) предлагают сберегательные счета.Деньги на сберегательном счете застрахованы Федеральной корпорацией страхования вкладов (FDIC) до определенных лимитов.На сберегательные счета могут действовать ограничения; например, плата за обслуживание может взиматься, если количество транзакций в месяц превышает разрешенное.

Деньги со сберегательного счета обычно не могут быть сняты путем выписки чеков, а иногда и через банкомат. Процентные ставки по сберегательным счетам обычно низкие; однако онлайн-банкинг действительно предоставляет сберегательные счета с несколько более высокой доходностью.

Высокодоходные сберегательные счета

Высокодоходные сберегательные счета — это тип сберегательных счетов с защитой FDIC, которые приносят более высокую процентную ставку, чем стандартный сберегательный счет. Причина того, что он зарабатывает больше денег, заключается в том, что обычно требуется более крупный первоначальный депозит, а доступ к счету ограничен.Многие банки предлагают этот тип счета уважаемым клиентам, у которых уже есть другие счета в банке. Доступны высокодоходные банковские онлайн-счета, но вам нужно будет настроить переводы из другого банка для внесения или снятия средств в онлайн-банке.Стоит научиться находить и открывать эти счета. И не забудьте присмотреться к лучшим высокодоходным сберегательным счетам, чтобы максимально увеличить свои сбережения.

Депозитные сертификаты (CD)

Депозитные сертификаты (CD) доступны в большинстве банков и кредитных союзов. Как и сберегательные счета, компакт-диски застрахованы FDIC, но они обычно предлагают более высокую процентную ставку, особенно с более крупными и более длинными депозитами. Уловка с компакт-дисками заключается в том, что вам придется хранить деньги на компакт-дисках на определенную сумму время; в противном случае будет начислен штраф, например потеря трехмесячного процента.Взаимодействие с другими людьми

Популярные сроки погашения CD — 6 месяцев, 1 год и 5 лет. Любые заработанные проценты могут быть добавлены к CD, если и когда CD созреет и будет продлен. Лестница для компакт-дисков позволяет вам распределять инвестиции и получать выгоду от более высоких процентных ставок. Как и в случае со сберегательными счетами, выбирайте компакт-диски по самым выгодным ценам.

Фонды денежного рынка

Паевой инвестиционный фонд денежного рынка — это тип паевого инвестиционного фонда, который инвестирует только в ценные бумаги с низким уровнем риска. В результате фонды денежного рынка считаются одним из типов фондов с наименьшим риском.Фонды денежного рынка обычно обеспечивают доход, аналогичный краткосрочным процентным ставкам. Фонды денежного рынка не застрахованы FDIC и регулируются Законом об инвестиционных компаниях Комиссии по ценным бумагам и биржам (SEC) 1940 года.

В результате фонды денежного рынка считаются одним из типов фондов с наименьшим риском.Фонды денежного рынка обычно обеспечивают доход, аналогичный краткосрочным процентным ставкам. Фонды денежного рынка не застрахованы FDIC и регулируются Законом об инвестиционных компаниях Комиссии по ценным бумагам и биржам (SEC) 1940 года.

Паевые инвестиционные фонды, брокерские фирмы и многие банки предлагают фонды денежного рынка. Процентные ставки не гарантированы, поэтому небольшое исследование может помочь найти фонд денежного рынка, который имеет хорошую историю.

Депозитные счета денежного рынка

Депозитные счета денежного рынка предлагаются банками и обычно требуют минимального начального депозита и баланса с ограниченным количеством ежемесячных транзакций.В отличие от фондов денежного рынка, депозитные счета денежного рынка застрахованы FDIC. Штрафы могут быть наложены, если не поддерживается требуемый минимальный баланс или если превышено максимальное количество ежемесячных транзакций. Счета обычно предлагают более низкие процентные ставки, чем депозитные сертификаты, но наличные деньги более доступны.

Казначейские векселя и векселя

Государственные векселя или банкноты США, часто называемые казначейскими обязательствами, полностью обеспечены доверием и кредитом США.S. правительство, что делает их одними из самых безопасных вложений в мире. Казначейские облигации освобождены от государственных и местных налогов и доступны с разным сроком погашения. Векселя продаются со скидкой; когда вексель истечет, он будет стоить своей полной номинальной стоимости. Разница между покупной ценой и номинальной стоимостью и есть проценты.Например, банкнота в 1000 долларов может быть куплена за 990 долларов; при наступлении срока погашения он будет стоить полную 1000 долларов.

С другой стороны, казначейские векселя выпускаются со сроком погашения 2, 3, 5, 7 и 10 лет и приносят фиксированную процентную ставку каждые шесть месяцев.Помимо процентов, казначейские облигации, приобретенные с дисконтом, могут быть обналичены по номинальной стоимости на момент погашения. И казначейские векселя, и векселя доступны при минимальной покупке на сумму 100 долларов США.

И казначейские векселя, и векселя доступны при минимальной покупке на сумму 100 долларов США.

Облигаций

Облигация — это долговая инвестиция с низким уровнем риска, похожая на долговую расписку, которую выпускают компании, муниципалитеты, штаты и правительства для финансирования проектов. Когда вы покупаете облигацию, вы ссужаете деньги одному из этих лиц (известному как эмитент). В обмен на «ссуду» эмитент облигации выплачивает проценты за весь срок действия облигации и возвращает номинальную стоимость облигации на дату погашения.Облигации выпускаются на определенный период с фиксированной процентной ставкой.

Каждый из этих типов облигаций включает в себя разную степень риска, а также периоды доходности и погашения. Кроме того, могут быть начислены штрафы за досрочное снятие средств, могут потребоваться комиссии и, в зависимости от типа облигации, может возникнуть дополнительный риск, как в случае с корпоративными облигациями, когда компания может обанкротиться.

Итог

Экономия позволяет вам тратить деньги, получая при этом скромную прибыль с низким уровнем риска.Из-за большого разнообразия экономичных средств небольшое исследование может иметь большое значение для определения того, какой из них будет работать для вас больше всего. И, поскольку процентные ставки постоянно меняются, важно хорошо поработать, прежде чем вкладывать деньги на определенный сберегательный счет, чтобы вы могли максимально использовать свои сбережения.

Что банки делают с вашими деньгами на сберегательных счетах

Эта старая пословица о том, что сэкономленный пенни — это заработанный пенни, именно так банки зарабатывают деньги за счет денег, которые вы откладываете на них.

Когда вы кладете с трудом заработанные деньги на сберегательный счет, банк выплачивает вам проценты. Это довольно приятный бонус за простой депозит. Вы когда-нибудь задумывались о том, почему ваш банк выплачивает вам проценты и, самое главное, как он может вам платить?

Вот как это сделать. Деньги, которыми ваш банк выплачивает вам проценты, поступают прямо со сберегательного или текущего счета, на котором вы получаете проценты. Часть того, как банки зарабатывают деньги, включает использование ваших депозитов для получения прибыли, которая, в свою очередь, выплачивается вам, чтобы ваши деньги оставались у них.

Деньги, которыми ваш банк выплачивает вам проценты, поступают прямо со сберегательного или текущего счета, на котором вы получаете проценты. Часть того, как банки зарабатывают деньги, включает использование ваших депозитов для получения прибыли, которая, в свою очередь, выплачивается вам, чтобы ваши деньги оставались у них.

Как банки зарабатывают деньги

Банковская бизнес-модель заключается в использовании клиентских депозитов для предоставления ссуд, и с этих ссуд ваш банк получает проценты, которые превращаются в проценты, выплачиваемые вам.

Это начинает объяснять, где банк находит деньги для выплаты процентов. Деньги не появляются на пустом месте. Вашему банку тоже нужно как-то зарабатывать деньги, и что может быть лучше, чем вклады на сберегательный счет?

Банки используют ваши деньги, чтобы зарабатывать деньги

Каждый раз, когда вы вносите депозит, ваш банк, по сути, занимает часть этих денег с вашего счета и ссужает их другим заемщикам, будь то автомобильный или жилищный кредит, личный заем или кредит.

Помните тот раз, когда вы взяли ссуду в банке? Деньги, которые вы заняли, были взяты из вкладов других клиентов. Проценты, которые вы уплатили по остатку ссуды, складывались как идеальный источник дохода для банка, часть которого они возвращали обратно тем, кто делает депозит.

Точно так же ваши вклады — из сбережений, депозитных сертификатов, счетов денежного рынка и т. Д. — идут на финансирование ссуд для других людей, и проценты, которые они выплачивают, становятся частью процентов, которые вы будете зарабатывать на своем счете.Технически вы ссужаете деньги своему собственному банку, и они возвращают их с процентами, как и по любой ссуде.

Но поскольку банки занимаются зарабатыванием денег, они никогда не будут платить больше, чем могут взимать. Высокодоходный сберегательный счет может приносить вам проценты в размере, например, 1,25% годовых, но ваш банк может взимать 5% за ссуду (или выше, в зависимости от ссуды) — это означает, что сумма, которую они возвращают, клиенты — это лишь малая часть того, что они потенциально могут заработать в целом.

Чем шире разница между процентными ставками, тем большую прибыль получает банк. Например, банк может предложить самую низкую текущую процентную ставку по депозиту, 0,06%, но установить ставку 18% для одной из своих кредитных карт. Выплачиваемые ими проценты в значительной степени компенсируются тем, что они могут заработать на ссуде. Таким образом, если вы внесете 5000 долларов на сберегательный счет, вы можете получить процентную ставку 1,00%, но ваш банк может ссудить большую часть этих денег по гораздо более высокой ставке, достаточной для получения прибыли и выплаты ваших процентов.

Почему мои деньги не исчезают?

Итак, если банк берет взаймы из ваших депозитов для предоставления ссуд, почему ваши сбережения / текущий баланс не ниже вашей первоначальной суммы? Как можно дать деньги взаймы, но при этом их можно будет снять?

Похоже, ваши наличные обладают сверхъестественной способностью находиться в двух местах одновременно — на вашем банковском счете и в ссуде кому-то еще.

Это не совсем так; если бы это было так, банки ссудили бы все свои деньги, и вы бы получили I.ОУ. каждый раз, когда вы пытаетесь снять деньги. Банкам не разрешается просто ссужать каждый доллар.

Положение о банковских резервах

Согласно федеральным требованиям, банки и депозитарные учреждения должны постоянно держать под рукой минимальный резерв денег, в частности, чтобы иметь достаточный денежный поток для повседневных операций с вкладчиками. Это означает, что банки могут ссужать только часть того, что у них есть на самом деле, давая им достаточно для получения некоторой прибыли, но без истощения своих хранилищ или депозитных счетов клиентов через фонды Федеральной резервной системы.

Это дает банкам возможность достичь прибыльного баланса. Получив от вас депозит, они заработали ваш бизнес, дав им некоторую финансовую возможность одолжить эти деньги и заработать проценты. В обмен на услугу вы также возвращаете некоторые проценты — приятный бонус, который служит для привлечения и удержания новых клиентов.

Некоторые другие способы, которыми банки зарабатывают деньги и получают прибыль:

Сборы

Банки взимают комиссию для оплаты своих обычных операционных расходов и в основном продолжают свою деятельность.Есть причина, по которой обычный банк с физическими отделениями может взимать более высокую комиссию, чем некоммерческий кредитный союз или поставщик исключительно онлайн-банкинга. У них есть зарплата сотрудников, электричество, которое нужно включить, и бумажные квитанции, за которые нужно платить.

В целом, большинство банков взимают определенные комиссии. Комиссия за овердрафт, комиссию за банкомат, штраф за кредитную карту, минимальную комиссию за требование к счету, комиссию кассира, комиссию за выдачу кредита или заявки или комиссию за досрочное снятие компакт-дисков — вот лишь несколько примеров того, как несколько долларов здесь, несколько долларов там приносят крупный доход. для банков.

Андеррайтинг / проверка кредитоспособности

Андеррайтинг — это, по сути, шаг, который предпринимают банки и кредиторы перед ссудой денег. Это первая серия шагов, предпринимаемых перед предоставлением ссуды, чтобы снизить риск потери денег по ссуде.

Это первая серия шагов, предпринимаемых перед предоставлением ссуды, чтобы снизить риск потери денег по ссуде.

По большинству займов андеррайтинг включает в себя проверку кредитоспособности заявителя — его кредитного рейтинга и истории — чтобы определить, насколько вероятно, что они вернут взятые деньги. Это способ рассчитать финансовый риск банка по сравнению с прибылью до того, как ссудить деньги.Без этого процесса банки будут ссужать деньги кому угодно, увеличивая вероятность просрочки / невыполнения ссуды, которая может привести к потере денег банка.

Коммерческий андеррайтинг — это не то, как банк зарабатывает деньги; погашение кредита. Но это процесс, который проходит поставщик финансовых услуг, чтобы не потерять деньги, чтобы заработать их.

Инвестиционный андеррайтинг

Что касается инвестирования, то андеррайтинг принимает несколько иное определение, хотя и основанное на минимизации риска.Допустим, компания становится публичной и начинает продавать акции инвесторам на фондовом рынке. Банкам необходимо оценить риск потери денег на продаваемых акциях / ценных бумагах; если они не могут продать достаточно акций или профинансировать достаточное количество покупателей по установленной цене, банк может потерять деньги, перепродав акции по гораздо более низкой цене. Для инвесторов это будет похоже на то, как если бы ваш работодатель сказал вам, что он не может позволить себе платить вам после того, как вам пообещали определенную сумму денег.

Банкам необходимо оценить риск потери денег на продаваемых акциях / ценных бумагах; если они не могут продать достаточно акций или профинансировать достаточное количество покупателей по установленной цене, банк может потерять деньги, перепродав акции по гораздо более низкой цене. Для инвесторов это будет похоже на то, как если бы ваш работодатель сказал вам, что он не может позволить себе платить вам после того, как вам пообещали определенную сумму денег.

Если акции пользуются большим спросом (например, Apple), нет сомнений, что они будут продаваться; но в случаях, когда речь идет о большинстве инвестиций, андеррайтинг оценивает риск потери денег, чтобы банк мог их заработать.

Получение максимальной отдачи от депозитов

Когда вы делаете депозит, ваш банк зарабатывает деньги на ваших деньгах и выплачивает вам их часть. Деньги приходят, а проценты в конце концов выпадают. При этом вы должны делать все возможное, чтобы заработать наилучшую возможную процентную ставку; если ваш банк зарабатывает на вас деньги, вы должны попытаться заработать на них как можно больше денег!

Выберите высокодоходные депозитные счета

Продукты с высокой процентной ставкой, такие как компакт-диски, являются разумной альтернативой тому, чтобы оставлять деньги на стандартном сберегательном счете. Если вы согласны хранить свои деньги на депозите в течение заранее определенного периода времени, ваша процентная ставка будет работать и принесет вам дивиденды. (Вы также можете стратегически реинвестировать деньги, например, с помощью CD-лестницы.)

Если вы согласны хранить свои деньги на депозите в течение заранее определенного периода времени, ваша процентная ставка будет работать и принесет вам дивиденды. (Вы также можете стратегически реинвестировать деньги, например, с помощью CD-лестницы.)