Подоходный налог с физических лиц в 2020 году

В 2020 году вводятся изменения в порядок выплаты подоходного налога (НДФЛ) с зарплаты физических лиц и других видов прибыли. Новшества коснутся не только работодателей, которые оплачивают НДФЛ за свой персонал и сдают соответствующую отчетность, но и наемного персонала, самозанятых граждан, а также студентов, владельцев имущества, должников и лиц, пострадавших от ЧС.

Что такое НДФЛ и кто его оплачивает

НДФЛ – прямой налог, который рассчитывается с разницы между всей прибылью полученной физлицом и документально подтвержденными расходами, оформленными в рамках действующего законодательства или налоговыми вычетами.

Плательщиками выступают налоговые резиденты РФ, а также иностранные граждане (нерезиденты), которые имеют доходы с источников, размещенных и действующих в РФ:

- налоговый резидент считается плательщиком НДФЛ с прибыли, полученной, как в стране, так и за ее пределами;

- нерезиденты делают отчисления только с прибыли, полученной в РФ.

Несмотря на то, что плательщиками считаются физлица, в большинстве случаев отчисления делают работодатели. Самостоятельно осуществляются взносы в бюджет с таких доходов:

- от реализации имущества, находившегося во владении до 3 лет;

- от сдачи собственности в аренду;

- от прибыли с источников, расположенных за границей;

- от различных материальных выигрышей;

- от иной прибыли – консультативные услуги, репетиторство и т.д.

Работодатели относятся к налоговым агентам, поэтому при выплате зарплаты персоналу, отпускных, компенсации больничных и т.д., они самостоятельно перечисляют НДФЛ в бюджет. Кроме этого они отвечают за подготовку и передачу отчетности в ФНС.

Изменения в 2020 году

Согласно последним новостям, с 2020 года вводятся изменения по подоходному налогу для физических лиц, а также по льготам и вычетам в рамках НДФЛ.

Новшества следующие:

- Материальная помощь студентам не подпадает под налогообложение. Уже освобождены от выплаты студенты, аспиранты и ассистенты-стажеры, получающие стипендию. С 1 января в данный перечень включены студенты, которые будут получать материальную помощь от организаций (ФЗ-327 от 2019).

- Расширяется список привилегий для пострадавших от ЧС. Освобождаются от подоходного налога все доходы, которые будут получать пострадавшие, включая прощение долгов и прибыль в натуральном виде. Кроме этого от НДФЛ освобождаются лица, которые предоставят жилье пострадавшим. В случае аренды жилья, пошлиной не облагаются транзакции в рамках сумм, выделенных из бюджета на эти цели.

- Сокращается минимальный период владения недвижимостью с целью освобождения от налогообложения. В 2020 г. он составит 3 года. Изменение касается продажи единственного жилья, общего имущества супругов и земельного участка, на котором находится объект недвижимости (ФЗ-210 от 2019 г.).

- Освобождение от выплат с безнадежных долгов сотрудников организаций и ИП. Обязательное условие – задолженность должна иметь статус безнадежной к взысканию, а физическое лицо не находится в деловых отношениях с кредитором и не зависит от него (ФЗ-210 от 2019 г. ).

- Вводится возможность выплаты НДФЛ одним налоговым платежом. Средства теперь можно перенаправлять в счет уплаты подоходного налога. Такой вариант предусмотрен в тех случаях, когда плательщик не удержал подоходный взнос, и должен оплатить сбор по требованию из ФНС (ФЗ-325 от 2019 г.).

Уже освобождены от выплаты студенты, аспиранты и ассистенты-стажеры, получающие стипендию. С 1 января в данный перечень включены студенты, которые будут получать материальную помощь от организаций (ФЗ-327 от 2019).

Уже освобождены от выплаты студенты, аспиранты и ассистенты-стажеры, получающие стипендию. С 1 января в данный перечень включены студенты, которые будут получать материальную помощь от организаций (ФЗ-327 от 2019). ).

).НДФЛ с зарплаты

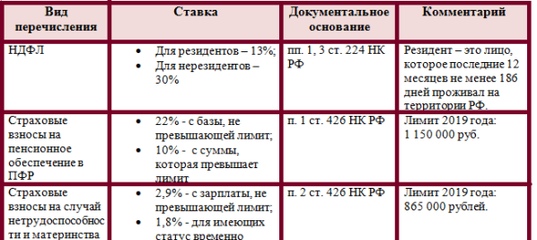

Основные изменения касаются нерезидентов. Уравниваются ставки по взносам. Вместо 30% будет использоваться 13%. Изменился и срок пребывания в РФ для получения статуса резидента. Вместо 183 дней теперь 90 суток (период нахождения на территории РФ в течение календарного года). Кроме этого устанавливаются гибкие параметры для определения резидентства (например, наличие недвижимости, постоянного места жительства, личных, экономических связей и т.д.). Они могут учитываться для определения статуса субъектов, пребывающих в стране менее 90 дней.

Налог для самозанятых

В 2020 г. действие налога на самозанятых распространяется на всю территории РФ, а перечень профессий в рамках данной категории будет фиксированным. Такой вид деятельности более выгоден с точки зрения налогообложения, чем работа по найму. Вместо 13% самозанятые будут платить 4% или 6% от своих доходов.

Такой вид деятельности более выгоден с точки зрения налогообложения, чем работа по найму. Вместо 13% самозанятые будут платить 4% или 6% от своих доходов.

Новый спецрежим не вправе использовать физические лица, которые:

- занимающиеся реализацией подакцизной продукции и товаров с обязательной маркировкой;

- добывающие и продающие полезные ископаемые;

- перепродающие различную продукцию и имущественные права;

- работающие в интересах третьих лиц в рамках договоров поручения, агентирования и комиссии;

- оказывающие услуги по транспортировке товаров и приему платежей за продукцию в интересах третьих лиц.

Взнос в размере 4% выплачивается за доходы, полученные за оказание услуг физлицам. 6% — за оказание услуг ИП и компаниям. Расчет итоговой величины можно осуществить в приложении ФНС «Мой налог». Срок выплаты ежемесячный, до 25 числа месяца, идущего за отчетным.

К чему приведут изменения

По мнению министра Антона Силуанова, изменения в НДФЛ, а также введение нового налога для самозанятых позволят правительству повысить пенсии на 20%. Процент налога будет удерживаться со всех официальных доходов граждан, включая и заработную плату, что увеличит накопительную часть бюджета для последующих пенсионных выплат. Капитал планируют аккумулировать в негосударственных пенсионных фондах. Кроме этого, введение новых обязательных отчислений будет стимулировать граждан к самостоятельному накоплению будущих социальных пособий.

Процент налога будет удерживаться со всех официальных доходов граждан, включая и заработную плату, что увеличит накопительную часть бюджета для последующих пенсионных выплат. Капитал планируют аккумулировать в негосударственных пенсионных фондах. Кроме этого, введение новых обязательных отчислений будет стимулировать граждан к самостоятельному накоплению будущих социальных пособий.

Важные изменения по НФДЛ в 2020 году: видео

Читайте также:

Комментировать

Загрузка…

Заметили опечатку на сайте? Мы будем благодарны вам, если вы выделите ее и нажмете Ctrl + Enter

Налоговые уведомления 2020

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие

регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет

и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать

нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют

информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой

базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

для пользователей «Личного кабинета налогоплательщика» — через личный кабинет налогоплательщика;

для иных лиц: посредством личного обращения в любую налоговую инспекцию либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового

уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных

сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен

не более чем на 30 дней): обнулит ранее начисленную сумму налога и пеней; сформирует новое налоговое уведомление с указанием нового срока уплаты налога и направит Вам ответ на обращение

(разместит его в Личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800 222-22-22.

Новые взносы с зарплаты в 2020 году: ныть или забыть

Новые налоги с зарплаты вводятся с 2020 года? Паника по этому поводу поднимается в Красном уголке бухгалтера второй раз за прошедшую неделю.

Спешим вас успокоить — никаких новых налогов и взносов нет и вводить их с 2020 года не планируется. Слухи распространяются некоторыми СМИ, пытающимися заголовками привлечь читателей.

Страховой взнос на случай банкротства работодателя предлагал ввести глава Комитета Госдумы по государственному строительству и законодательству Павел Крашенинников. Дело было еще в июне месяце и законопроект так и не был внесен в Госдуму. Скорее всего, правительство не поддержало его.

Про взносы на страхование по уходу за лицами старшего возраста первая информация появилась в мае. О таком предложении рассказала вице-премьер Татьяна Голикова. В сентябре «Известия» написали о том, что рабочая группа при правительственном Совете по вопросам попечительства в соцсфере должна к ноябрю предоставить расчеты и обоснования введения такого страхования. Ни о каком законопроекте речи не было.

О таком предложении рассказала вице-премьер Татьяна Голикова. В сентябре «Известия» написали о том, что рабочая группа при правительственном Совете по вопросам попечительства в соцсфере должна к ноябрю предоставить расчеты и обоснования введения такого страхования. Ни о каком законопроекте речи не было.

Прежде чем паниковать, бухгалтерам стоит вспомнить положения Налогового кодекса. Новые налоги, сборы и взносы могут вводиться только федеральными законами, причем они должны быть опубликованы не позднее 30 ноября, чтобы успеть вступить в силу с 1 января следующего года.

Но сначала законопроект должен пройти три чтения в Госдуме, получить одобрение Совета Федерации и подпись Президента РФ. Т.е. закон не может появиться в один день ниоткуда. Исключения, конечно, бывают, когда по указанию Путина закон принимают буквально за три дня, но это редкость и точно не про новые взносы.

Так что бухгалтерам лучше обратить внимание на те изменения, которые действительно приняты и вступят в силу с 2020 года. Например, на отмену отчетности по транспортному и земельному налогу.

Например, на отмену отчетности по транспортному и земельному налогу.

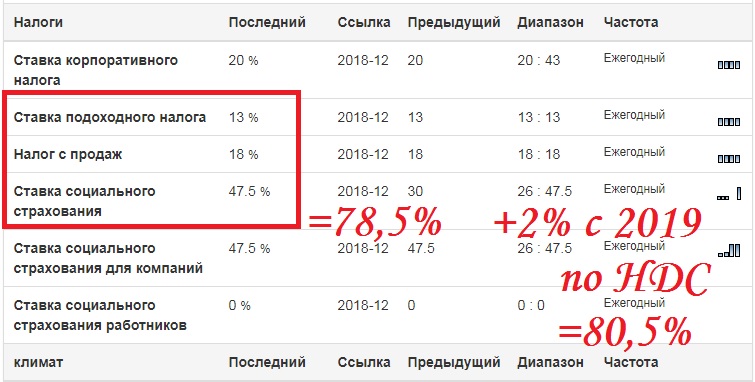

Налогообложение заработной платы 2020 | ru

В этой ежегодной публикации приводится подробная информация о налогах на заработную плату в странах ОЭСР.

Он покрывает подоходный налог с населения и взносы на социальное страхование, выплачиваемые сотрудниками,

взносы на социальное обеспечение и налоги на заработную плату, уплачиваемые работодателями, а также денежные пособия

получено рабочими. Он показывает, как рассчитываются эти налоги и льготы в

каждой стране-участнице и исследует, как они влияют на доходы домохозяйств.Результаты также

позволяют проводить количественные межстрановые сравнения уровней затрат на рабочую силу и общего

налоговое и льготное положение одиноких лиц и семей с разным уровнем заработка.

В публикации приведены средние и предельные эффективные ставки налога на оплату труда для

восемь различных типов домохозяйств, которые различаются в зависимости от уровня дохода и состава домохозяйства

(одинокие люди, одинокие родители, одна или две пары кормильцев с детьми или без).Средние налоговые ставки измеряют часть взятых валовых заработных плат или затрат на рабочую силу.

в налогах и отчислениях на социальное страхование до и после выплаты денежных пособий, и

предельные налоговые ставки, часть небольшого увеличения валовой прибыли или затрат на рабочую силу

оплачивается этими сборами.

Taxing Wages 2020 включает специальный раздел под названием: «Как налоговые системы влияют на

Выбор формы трудоустройства ».

Опубликовано 30 апреля 2020 г.Также доступно на французском языке

просмотреть предыдущие выпуски

РЕЗЮМЕ доступно на 6 языках

| Английский | Налоговая заработная плата 2020 (Резюме на английском языке) | |

| Французский | Les impôts sur les salaires 2020 | |

| Испанский | Impuestos sobre los salarios 2020 | |

| Немецкий | Besteuerung der Arbeit 2020 | |

| японский | 賃 金 課税 統計 2020 Версия | |

| Итальянский | Tassazione dei salari 2020 |

| Предисловие | |||||||||||||

| Краткое содержание | |||||||||||||

| Методология и ограничения | |||||||||||||

Сравнение налогового бремени и тенденции 6 глав

| |||||||||||||

Информация о стране, 2019 Доступно 36 глав | |||||||||||||

(и изменения до 2019 г.)

(и изменения до 2019 г.)Пресс-релиз

Особенности

В этой брошюре обобщены основные результаты этого издания по:

В брошюре также представлены основные результаты соответствующего отчета о налогообложении заработной платы в отдельных странах-партнерах: Бразилии, Китае, Индии, Индонезии и Южной Африке в 2018 г. |

Обзоры и данные по странам

Австралия | Австрия | Бельгия | Канада | Чили | Чешская Республика | Дания | Эстония | Финляндия | Франция | Германия | Греция | Венгрия | Исландия | Ирландия | Израиль | Италия | Япония | Корея | Латвия | Литва | Люксембург | Мексика | Нидерланды | Новая Зеландия | Норвегия | Польша | Португалия | Словацкая Республика | Словения | Испания | Швеция | Швейцария | Турция | Соединенное Королевство | Соединенные Штаты |

| Налоговое бремя на трудовой доход в странах-членах ОЭСР Налоговое бремя на трудовой доход, которое измеряется с помощью налогового клина и чистой средней ставки личного налога , варьируется от страны к стране в ОЭСР.  Какое место занимала ваша страна среди стран ОЭСР в 2019 году и в предыдущие годы? Какое место занимала ваша страна среди стран ОЭСР в 2019 году и в предыдущие годы? |

Позиция

Дополнительное чтение

Более подробную информацию о NTCP можно найти на веб-странице налоговой базы данных ОЭСР в разделе «Налоги на трудовой доход»

Методология и данные

Свяжитесь с нами

Схема временных субсидий на заработную плату

Введение

Этот документ посвящен схеме временных субсидий на заработную плату в связи с COVID-19, которая

закрыто 31 августа 2020 г.Он был заменен схемой субсидирования заработной платы.

(EWSS).

Этот документ можно использовать в справочных целях для получения информации о

работа TWSS до закрытия 31 августа 2020 года.

Схема временных субсидий на заработную плату в связи с COVID-19 была объявлена 24 марта 2020 года.

Он заменил схему возмещения COVID-19 работодателю.

Это позволило работодателям продолжать платить своим сотрудникам во время чрезвычайной ситуации, связанной с COVID-19. Он направлен

чтобы сотрудники регистрировались у своих работодателей, чтобы они могли вернуться

быстро работать после пандемии.

Новый EWSS начался 1 июля 2020 года. Две схемы работали параллельно с

1 июля до закрытия TWSS 31 августа 2020 г.

Вы можете получить более подробное руководство по работе с Временным

Схема субсидирования заработной платы COVID-19 от Revenue’s

Часто задаваемые вопросы.

Кто имел право на временный COVID-19

Схема субсидирования заработной платы?

TWSS закрылся 31 августа 2020 года, и новые заявки не принимаются.

принято с этой даты.

Схема была доступна работодателям из всех секторов (кроме

государственной службы и некоммерческого полугосударственного сектора), которые потеряли

минимум 25% оборота из-за пандемии COVID-19 .Работодателей

пришлось подать заявление в налоговую службу, подтверждающее это.

Схема была доступна для работодателей, которые оставляют сотрудников на заработной плате

во время пандемии. Сотрудников может быть:

- Временно не работает (уволен) или

- По сокращенному графику и / или по сокращенной заработной плате

Для участия в программе необходимо иметь:

- Самостоятельно заявили в отдел налоговой службы, что вы испытали значительные отрицательные

экономический спад из-за COVID-19, при этом снижение

оборот (с 14 марта 2020 г. по 30 июня 2020 г.) - Не мог полностью выплачивать нормальную заработную плату и нормальные расходы

- Ваши сотрудники остаются на заработной плате

Сотрудники должны быть в вашей зарплатной ведомости 29 февраля 2020 г., и вы должны

представили платежную ведомость от своего имени в Налоговую службу в период с 1

С февраля 2020 г. по 31 марта 2020 г.

Работодатели не могли использовать схему для сотрудников, подавших иск

за дублирующую поддержку со стороны DEASP (например, COVID-19

Выплата по безработице при пандемии). Однако , если ваш сотрудник был

Однако , если ваш сотрудник был

уже получил платеж от DEASP , например, опекуны или

выплаты по инвалидности, вы можете управлять схемой от их имени.

Люди, получающие социальное обеспечение и другие выплаты

Право на получение государственной пенсии имели лица старше 66 лет, получавшие государственную пенсию.

Временная схема субсидирования заработной платы COVID-19 и возможность удержания пенсионных выплат.

человек, получающих выплаты работающей семье, также имели право на участие в схеме,

при соблюдении всех остальных критериев приемлемости — см. «Ставки» ниже.

Если вы повторно наняли сотрудников, которые ранее были уволены, сотрудник мог

имеют право на участие в схеме субсидий, если их требование DEASP прекратилось. Распределенный доход

данные с DEASP. Работодатель не должен был прекращать работу на

сотрудник, чтобы иметь возможность получать выплаты по безработице в связи с пандемией COVID-19. Однако,

если сотрудник получал и выплаты по безработице в связи с пандемией COVID-19, и

схема субсидирования заработной платы, DEASP прекратила свою пандемическую безработицу COVID-19

оплата.

Сотрудник, который получал оплату TWSS и чей объем работы был сокращен до 3

дней или меньше в неделю, можно подать заявку на краткосрочный

Поддержка работы, которая является формой помощи соискателям

Выгода.

Схема временных субсидий на заработную плату в связи с COVID-19 применялась как к работодателям,

увеличивать заработную плату сотрудников и тех, кто не имел возможности это сделать.

Возвращение на работу после отпуска по беременности и родам, отпуска по усыновлению или отпуска по уходу за ребенком или

при получении определенных выплат по программе DEASP

Вы могли бы претендовать на TWSS, если бы вы не были в зарплате вашего работодателя 29

Февраль 2020, потому что вы были на:

Платеж был перенесен на 26 марта 2020 года или на дату, когда вы возобновили платеж

трудоустройство, в зависимости от того, какая дата была последней.

Ученики

23 июня 2020 года правительство объявило об изменениях

разрешение ученикам, которые не были на заработной плате из-за обучения выпуску блоков

для доступа к TWSS.

учеников, которые не получали заработную плату в январе или феврале 2020 г.

поскольку они проходили программу обучения и подготовки, проводимую СОЛАС, были

имеет право на TWSS. Изменения применяются с 26 марта 2020 года, даты возврата.

до приема на работу или даты, когда работодатель был зарегистрирован для участия в программе, в зависимости от того, что

был последним.

Люди, оказывающие помощь

Если вы не смогли вернуться на работу по личным обстоятельствам, например

если вам нужно было о ком-то позаботиться, ваш работодатель может оставить вас в TWSS,

но не был обязан. Вы можете получить более подробную информацию в нашем документе о вашем трудоустройстве.

права во время COVID-19.

Поставщики услуг по уходу за детьми

Департамент по делам детей, равноправия, инвалидности, интеграции и молодежи (DCEDIY) имел временную

Схема субсидирования заработной платы по уходу за детьми, которая закончилась 28 июня 2020 года.С 29 июня 2020 г.

Поставщики услуг по уходу за детьми могут воспользоваться временной субсидией на заработную плату в связи с COVID-19

Схема. Поставщики услуг по уходу за детьми могут найти дополнительную информацию на сайте gov.ie. См. Раздел

Поставщики услуг по уходу за детьми могут найти дополнительную информацию на сайте gov.ie. См. Раздел

4.2 FAQ.

Вы можете узнать больше об уходе за детьми

и COVID-19.

Требуются доказательства

Заявки были основаны на принципах самооценки. Вы можете прочитать подробно

информация о ключе

индикаторы и подтверждающие доказательства от Revenue (pdf). Работодатели должны

продолжать хранить доказательства своего права на участие в схеме (свидетельство

снижение товарооборота и другие доказательства).

Штрафы будут применяться за неправильное самодекларирование без предоставления средств

сотрудников или не соблюдают правила по доходам (или другие).

Вы можете читать

о проверках соответствия на веб-сайте Revenue.

Тарифы

TWSS закрылся 31 августа 2020 года, и новые заявки не принимаются.

принято с этой даты.

Эта информация ниже предназначена только для справки.

По схеме субсидий работодателям возвращалось до 410 евро за каждого

квалифицированный сотрудник.

Субсидия была основана на размере заработной платы сотрудника после налогов , USC и PRSI,

, а не их валовая зарплата.

Уровни субсидий с 4 мая 2020 года по 31 августа 2020 года

С 4 мая 2020 года выплата субсидии переведена в систему, основанную на предыдущем

средняя заработная плата на дому за каждого сотрудника за неделю. Предыдущее среднее значение за неделю

Оплата на дом основывалась на заработной плате работника в январе и феврале 2020 года.

4 мая 2020 г. налоговая служба проинформировала всех правомочных работодателей о максимальной

размер личной субсидии в отношении каждого отдельного сотрудника, включенного в фонд заработной платы

на основе средней еженедельной заработной платы нетто сотрудника.

| Пороговые значения дохода | Уровень выплаты субсидии |

| Предыдущая средняя заработная плата на дому ниже 412 евро за неделя | 85% от средней заработной платы за неделю |

| Предыдущая средняя заработная плата от 412 евро до € 500 в неделю | Субсидия по фиксированной ставке 350 евро в неделю |

| Предыдущая средняя заработная плата от 500 до € 586 в неделю | 70% средней еженедельной заработной платы на дому, максимум до € 410 |

| Предыдущая средняя заработная плата от 586 до € 960 в неделю | Субсидия может быть сокращена. Это означает, что уровень субсидии Это означает, что уровень субсидиирассчитывается исходя из суммы любых дополнительных (‘верхних up ’) выплаты, производимые работодателем, и их влияние на еженедельные средняя заработная плата на дому. Уровни субсидий следующие:

Сокращение рассчитывается путем вычитания общей суммы пополнения, уплаченной |

| Предыдущая средняя заработная плата выше 960 евро за неделя | Работники, средняя заработная плата которых упала ниже 960 евро Субсидия не распространяется на сотрудников, текущая заработная плата которых превышает |

Поскольку обычная деятельность возобновлена, а вклад работодателя в

заработная плата сотрудников увеличилась, выплаты TWSS сократились за счет сокращения — см.

таблица выше.Когда работодатель выплачивал обычную заработную плату до COVID, субсидия не предоставлялась.

должное.

TWSS и налоги, PRSI и USC

Налог на прибыль и USC не применялись к субсидии через фонд заработной платы. Чтобы

уменьшить сумму налога, которая может возникнуть в конце года, выручка размещена

все сотрудники, которые получали выплаты в рамках TWSS или PUP в течение 1 недели.

Компания Revenue выпустила уведомления о заработной плате (RPN) за неделю 1 для работодателей.

Работодатели использовали самый последний RPN, поэтому сотрудники были переведены на Неделю 1

базу как можно быстрее.

В конце года неиспользованный налог сотрудника

кредитов может быть достаточно для покрытия любых налоговых обязательств. Если это не так,

и у них недоплаченный налог, Налоговая служба обычно получает недоплату

сокращение налоговых вычетов сотрудника на будущий год (годы), чтобы минимизировать

любые невзгоды. Если у сотрудника есть какие-либо дополнительные налоговые льготы, на

Например, расходы на здравоохранение, это также уменьшит размер подлежащих уплате налогов.

Во многих случаях выплата Временной субсидии на заработную плату в связи с COVID-19 и любых

дополнительный доход, выплачиваемый работодателем, приведет к возврату подоходного налога

или USC, уже оплаченный сотрудником.Возврат подоходного налога и USC

в результате применения налоговых льгот и диапазонов ставок могут быть погашены

Работодатель и Налоговая служба также вернут эту сумму работодателю.

25 сентября 2020 года Revenue предоставила дополнительную информацию о налогообложении.

платежей по TWSS. В январе 2021 г. выручка составит

Предварительный отчет на конец года доступен для всех сотрудников. Заявление

предоставит сотрудникам предварительный расчет их подоходного налога и ОСК

позиция на 2020 год.Он скажет вам, сбалансирована ли ваша налоговая позиция или

вы недоплатили или переплатили налог за 2020 год. Если у вас недоплата

налогов, применяется следующее:

- Вы можете организовать полную или частичную выплату причитающегося налога через

возможность платежей / погашения в myAccount, или - Revenue получит недоплату за счет уменьшения налоговых вычетов более

следующие 4 года, начиная с января 2022 года. Вам не придется платить

проценты за недоплату.

ПРСИ

PRSI сотрудника не подавал заявку на получение субсидии или доплаты со стороны

работодатель (работникам присвоен класс PRSI J9).

Работодатели PRSI не применяла субсидию и была снижена с 10,5% до

0,5% от суммы пополнения в пределах пороговых значений, установленных Доходом (см.

«Уровень субсидии и пороговые значения дохода» выше). Однако если заработная плата

субсидия плюс любые доплаты превысили пороговые значения, сотрудник был

больше имеет право на получение какой-либо субсидии, и сотрудник вернулся к классу A1 PRSI.

Раздел

4.4.3 Часто задаваемых вопросов о доходах (pdf) показывает влияние, которое пополнение счета оказало на

субсидия и класс PRSI.

Сотрудников продолжали охватывать

социальным страхованием, пока их работодатель получал субсидию. Их PRSI

права не были нарушены, и они продолжали получать страховые недели или кредитовать

взносы на социальное страхование.

Часто задаваемые вопросы по налогам — OPA

Что изменится в форме W-4 2020 года?

Что такое справка о заработной плате и налогах W-2?

Когда я получу W-2?

Как мне получить еще одну копию моего W-2?

Что мне делать, если мой W-2 неправильный?

Как определяется заработная плата и налоги на моем W-2?

Почему общая заработная плата на моем W-2 не соответствует моей зарплате?

Я работал в двух агентствах в течение налогового года. Сколько выписок W-2 я получу?

Сколько выписок W-2 я получу?

Как мои вычеты по программе льгот до уплаты налогов показаны в моем W-2?

Плачу ли я налоги за дополнительные льготы?

Что такое преимущество для внутреннего партнера?

Отражен ли в моем W-2 платеж, полученный мной по Программе отказа от выкупа льгот по медицинскому страхованию?

Отражает ли мой W-2 корректировки покупок TreasuryDirect за счет удержаний из заработной платы?

Какие настройки были внесены в мой W-2 из-за травм на работе?

Как возвращенные платежи влияют на мой W-2?

Что такое отказ от прав по разделу 1127?

Как изменение налога для нерезидентов повлияло на мою форму W-2?

Как долго я должен хранить копию W-2?

Как профсоюзное пособие по инвалидности регистрируется в моем W-2?

К кому я могу обратиться, если у меня возникнут вопросы о федеральных налогах или налогах штата?

Когда я подавал налоговую декларацию в прошлом году, у меня были деньги.Как я могу избежать уплаты налогов в будущем?

Почему в моем документе W-2 отмечен флажок «Пенсионный план», хотя я не являюсь членом пенсионной системы?

Я новый сотрудник, и мне сказали, что если я присоединюсь к Плану отсроченной компенсации, я не буду платить налоги на социальное обеспечение. Это правда?

Это правда?

Есть еще вопросы о налогах?

Что изменится в форме W-4 2020 года?

Форма W-4 была изменена с 1 января 2020 года. Согласно IRS, новая форма повышает прозрачность и точность системы удержания.

Наиболее важным изменением в новой Форме W-4 является то, что в ней больше не используются удержания. Вместо этого вас просят ввести суммы в долларах, соответствующие налоговым параметрам, таким как семейное положение, иждивенцы, несколько рабочих мест, кредиты и вычеты.

Новые сотрудники, которые начинают работать в городе Нью-Йорк 1 января 2020 г. или позднее, должны заполнить новую форму W-4. Сотрудники текущего города Нью-Йорка, которым необходимо внести изменения в свою форму W-4, также должны заполнить новую форму W-4.

Чтобы получить административную помощь по новой форме W-4, обратитесь в отдел кадров / заработной платы вашего агентства. Для получения более подробной информации о том, какую финансовую информацию использовать в новой форме W-4, обратитесь к налоговому специалисту.

Посмотреть часто задаваемые вопросы о 2020 Form W-4

Подробнее на сайте IRS

[вверх]

Что такое декларация W-2 о заработной плате и налогах?

Ваш W-2 — это отчет о ваших доходах и удержанных налогах за год.Вы используете информацию, содержащуюся в вашем W-2, для подачи ваших федеральных, государственных и местных налоговых деклараций.

Город Нью-Йорк отправляет копию вашего отчета W-2 в Администрацию социального обеспечения (SSA) для обновления вашей записи о доходах за всю жизнь. Это основание для получения пенсионных пособий и пособий по инвалидности, пособий по случаю потери кормильца для членов семьи в случае вашей смерти и права на страховое покрытие Medicare.

Узнайте больше о своей декларации о заработной плате и налогах W-2

[вверх]

Когда я получу W-2?

Вы будете получать копии своей декларации о заработной плате и налогах W-2 каждый год до 31 января.

[вверх]

Как мне получить еще одну копию моего W-2?

Большинство сотрудников Нью-Йорка могут получить бесплатную копию своей формы W-2, войдя в систему самообслуживания сотрудников NYCAPS (ESS). Вы также можете запросить дубликат W-2 в офисе заработной платы вашего агентства или в OPA. Для налоговых лет с 1998 года и позже большинство агентств может распечатать замену W-2 для своих сотрудников. OPA продолжит предоставлять дубликаты W-2 за предыдущие годы.

Загрузите форму запроса на дублирование W-2 или позвоните в OPA по телефону (212) 669-8555, чтобы отправить его вам по факсу.Вы можете отправить запрос по почте или факсу в OPA, как указано в форме.

Вы можете рассчитывать на получение дубликата W-2 в течение пяти-десяти рабочих дней. Он будет отправлен по почте на адрес, который вы укажете в запросе, и не может быть отправлен по факсу.

[вверх]

Что мне делать, если мой W-2 неправильный?

Если имя, номер социального страхования или сумма заработной платы или налогов неверны в вашем W-2, обратитесь в отдел платежной ведомости вашего агентства. Они изучат проблему и отправят форму запроса на исправление W-2 вместе с документацией в OPA.

Ожидайте, что OPA обработает исправленный W-2 в течение десяти-пятнадцати рабочих дней.

[вверх]

Как определяется заработная плата и налоги на моем W-2?

Начиная с первого расчета заработной платы и продолжаясь в течение года, ваши доходы и налоговые вычеты проводятся в итоговые суммы за текущий год. Ваш W-2 отражает накопленные суммы с начала года до текущей даты, которые указаны в вашей последней ведомости заработной платы за год.

Узнайте больше о своей декларации о заработной плате и налогах W-2

[вверх]

Почему общая заработная плата на моем W-2 не соответствует моей зарплате?

Дата выплаты заработной платы определяет год, в который выпадает ваша заработная плата для целей налогообложения.Большинство сотрудников Сити получают зарплату 26 раз в год, при этом каждый двухнедельный период оплаты включает 14 дней, в течение которых производилась заработная плата.

Если вы проработали весь год, на самом деле вы проработали больше, обычно на один день больше. Оплата за этот дополнительный день будет отражена в первой выплате за следующий год и будет отражена в W-2 следующего года. Каждый год в начале и / или в конце года будет перекрытие.

Чтобы наверстать эти дни, в отдельные годы предусмотрено 27 расчетных периодов.Последний раз это произошло в 2015 году.

См. Графики выплат

[вверх]

В течение налогового года я работал в двух агентствах. Сколько выписок W-2 я получу?

В большинстве случаев вы получите одну выписку W-2, в которой будут объединены все доходы. Кураторы и помощники Департамента образования получат отдельные заявления W-2.

[вверх]

Как мои вычеты по программе льгот до уплаты налогов показаны в моем W-2?

- Для счетов с отсроченными налогами / планов отложенных компенсаций (TDA / DCP):

Взносы показаны в графе 12 вашего W-2.Взносы TDA не облагаются налогом на прибыль, но облагаются налогами FICA. В результате ваша заработная плата, указанная в налогах на социальное обеспечение и медицинскую помощь, может быть больше, чем заработная плата, указанная в налогах на прибыль.Вы подаете свои федеральные, штатные и городские налоговые декларации по наименьшей заявленной сумме заработной платы, указанной в вашем W-2 в графах 1, 16 и 18. Хотя ваши взносы производятся за счет удержаний из заработной платы, ваш доход за год до текущей даты Ваша выписка из зарплаты не пострадает.

- Для пенсионных планов:

Взносы показаны во вставке 14, IRC414H.Пенсионные взносы не облагаются федеральным подоходным налогом, но облагаются налогами штата, города, социального обеспечения и медицинской помощи. Вам необходимо прибавить пенсионные взносы, указанные в графе 14, к заявленной сумме заработной платы.В поле IRC414H включены только стандартные пенсионные отчисления и определенные отчисления «на обратный выкуп». Отчисления по пенсионным займам облагаются налогом и не включаются в поле IRC414H.

- Для льгот на пригородные перевозки:

Суммы для программы льгот на поездки покрываются в соответствии с разделом 132 кода IRS и отражены в графе 14 IRC132.Суммы пригородных льгот не облагаются налогом на заработную плату, социальным обеспечением, медицинским страхованием, государственными и городскими налогами. - Для взносов на медицинское страхование, Программы помощи иждивенцам (DeCAP) и Счета гибких расходов на медицинское обслуживание (HCFSA):

Суммы для этих программ, подпадающих под действие Раздела 125 кодекса IRS, отражены во вставке 14, IRC125 . Сумма DeCAP также указана во вставке 10. Они не облагаются федеральными налогами, налогами на социальное обеспечение и Medicare.Снижение заработка отображается в вашем W-2, но не в вашей платежной ведомости.Сумма в IRC 125 Box облагается налогами штата Нью-Йорк и города Нью-Йорка. Инструкции по подоходному налогу штата Нью-Йорк предписывают лицу, подающему подоходный налог, сообщать о заработной плате в том виде, в котором она указана в W-2 во вставке 1, а затем прибавлять сумму, чтобы получить налогооблагаемую заработную плату штата / города Нью-Йорк.

Подробнее о социальном обеспечении

Узнайте больше о своей декларации о заработной плате и налогах W-2

[вверх]

Плачу ли я налоги за дополнительные льготы?

Следующие дополнительные льготы подлежат налогообложению:

- Юридическая служба Союза

Часть денег, которые город вносит в Фонд социального обеспечения Союза, используется для предоставления предоплаченных групповых услуг лицам, имеющим на это право.Стоимость этого преимущества считается доходом независимо от того, используется услуга или нет. Размер пособия зависит от принадлежности к профсоюзу. - Образование

Компенсации профсоюзов и общественных колледжей CUNY за курсы бакалавриата и магистратуры, не связанные с работой, на суммы, превышающие 5250 долларов, облагаются федеральным подоходным налогом, налогами на социальное обеспечение и медицинское обслуживание. - Использование автотранспортных средств

Если вам назначен городской автомобиль, и вы используете его для поездок домой и из дома, вы обязаны платить налоги в размере стоимости использования транспортного средства.Сумма определяется на основе миль или фиксированной ставки и сообщается вашим агентством в OPA. - Парковка

Если у вас есть доступ к бесплатному парковочному месту для вашего автомобиля в районах, где эквивалентная стоимость парковки превышает 260 долларов в месяц, вы должны платить налог на стоимость парковки, превышающую 260 долларов в месяц. Ваше агентство сообщает, что надбавка за парковку составляет OPA. - Возмещение по здоровью и фитнесу

Возмещения, выплачиваемые Фондом управленческих пособий, облагаются налогом на прибыль, социальным обеспечением и медицинским страхованием. - Возмещение по программе Wellness Programme

Программа льгот для сотрудников Нью-Йорка и городские профсоюзы объявили о партнерстве между специалистами по контролю веса и властями города Нью-Йорк. Благодаря городской программе сотрудники имеют доступ к субсидии, снижающей стоимость членства более чем на 50% от обычной цены. Долларовая стоимость этого взноса / пособия включается в налогооблагаемый доход работника.

Узнайте больше о транспортных льготах

Сумма вашего налогооблагаемого дополнительного пособия указана в графе 14 и увеличила вашу налогооблагаемую заработную плату в графе 1, заработную плату социального обеспечения и медицинской помощи в графах 3 и 5, заработную плату штата в графе 16 и заработную плату местного населения в графе 18А или 18В .Налогооблагаемые дополнительные льготы сообщаются и обрабатываются в конце года и могут не отражаться в доходах за текущий год в вашей окончательной ведомости заработной платы.

Узнайте больше о своей декларации о заработной плате и налогах W-2

[вверх]

В чем заключается выгода для внутреннего партнера?

Форма W-2 теперь включает налогооблагаемую стоимость предоставления покрытия Городским планом медицинского страхования и / или профсоюзным фондом социального обеспечения для вашего домашнего партнера.

IMP- Вмененный доход (налогооблагаемая стоимость взноса работодателя на медицинские льготы, предоставленные партнеру пенсионера.) Эта сумма указана в поле 1 и должна быть указана для федеральных, государственных и местных налогов. Эта сумма показана в графе 14, помеченной как «IMP».

Город уплатил вам налоги на социальное обеспечение (графа 4) и медицинское страхование (графа 6). Таким образом, размер вашей налогооблагаемой заработной платы (поля 1, 3 и 5) был увеличен соответственно.

Узнайте больше о программе медицинского страхования сотрудников

[вверх]

Отражен ли в моем W-2 платеж, полученный мной по программе отказа от льгот по страхованию здоровья?

Если вы отказались от покрытия медицинского страхования в рамках программы Buy-Out Waiver Program, полученные вами поощрительные выплаты отражены в графе 1, налогооблагаемая заработная плата, в графах 3 и 5, заработной плате социального обеспечения и Medicare, а также в графах 16 и 18, указываются и местная заработная плата.

Платежи по программе Health Buy-Out Waiver Program включены в вашу платежную ведомость.

[вверх]

Отражает ли мой W-2 корректировки покупок TreasuryDirect за счет удержаний из заработной платы?

Ваш W-2 не отражает корректировок для покупок TreasuryDirect. Проценты по сберегательным облигациям освобождены от уплаты подоходного налога штата и местного налога и могут быть отложены от федерального налога до погашения облигаций.

[вверх]

Какие корректировки были внесены в мой W-2 из-за травм на работе?

Если вы получили пособие в связи с компенсацией работникам или производственной травмой (LoDI), вы можете получить Отчет W-2c о скорректированных суммах заработной платы и налогов.В зависимости от даты утверждения или выплаты вашему агентству корректировки могут произойти только в следующем году.

- Компенсация работникам (льготы по Варианту 1):

Если вы остались на заработной плате в активном статусе в соответствии с Вариантом 1 из-за производственной травмы, ваше агентство получит пособие от Отдела компенсации работникам Юридического отдела. OPA уведомляется о размере пособия, и вы получаете возмещение налогов на социальное обеспечение и медицинскую помощь в последующей платежной ведомости.Если корректировка произойдет в следующем году, вы получите чек на возмещение. Компенсационные выплатыработникам не облагаются налогом у источника, налогами на социальное обеспечение или Medicare. Ваш текущий отчет о доходах уменьшается на сумму пособия. Это влияет на налогооблагаемую заработную плату во вставке 1, заработную плату социального обеспечения и медицинской помощи в боксах 3 и 5, а также на заработную плату штата и местного населения в боксах 16 и 18.

- Травма, полученная при исполнении служебных обязанностей (LoDI) — Только педагогические сотрудники Департамента образования (DoE):

В течение периода, когда вы находитесь в утвержденном оплачиваемом отпуске из-за травмы, полученной при исполнении служебных обязанностей, в вашем федеральном, государственном или местном масштабе заработная плата не облагается налогом.LoDI снизит заработную плату в системе социального обеспечения и Medicare после шести непрерывных полных месяцев утвержденного отпуска LoDI, следующего за месяцем, в течение которого начался утвержденный отпуск LoDI.На взносы в вашу аннуитетную выплату с отсроченным налогом 401 (k), 403 (b) и 457 могут повлиять льготы LoDI. Если в вашем заявлении W-2 есть несоответствие из-за LoDI, позвоните на горячую линию DoE LoDI по телефону (718) 935-4373.

- Травмы при исполнении служебных обязанностей (LoDI) — полиция (NYPD), пожарная (FDNY), исправительная (DoC), санитарная (DSNY) и окружные прокуратуры (DAs) Только офисы:

LoDI — это аббревиатура от Line of Duty Травма, повреждение.Выплаты в связи с травмами при исполнении служебных обязанностей — это санкционированные выплаты, производимые в соответствии с законом правомочным и одетым в форму сотрудникам Департамента исправительных учреждений, пожарной охраны, полиции и санитарии, которые остались без работы в результате травмы, полученной при исполнении служебных обязанностей.На взносы в аннуитет с отсроченным налогом могут повлиять льготы LoDI. Если в вашей выписке W-2 есть несоответствие из-за LoDI, свяжитесь с вашим агентством и запросите, чтобы форма запроса на исправление W-2 была отправлена в OPA.

- Травма при исполнении служебных обязанностей (LoDI) — только офисы окружных прокуроров (DAs):

В течение периода, когда вы находитесь в утвержденном оплачиваемом отпуске из-за травмы, полученной при исполнении служебных обязанностей, ваша заработная плата на федеральном уровне, уровне штата и местном уровне не облагается налогом.LoDI снизит заработную плату в системе социального обеспечения и Medicare после шести непрерывных полных месяцев утвержденного отпуска LoDI, следующего за месяцем, в течение которого начался утвержденный отпуск LoDI.На взносы в аннуитет с отсроченным налогом могут повлиять льготы LoDI. Если в вашей выписке W-2 есть несоответствие из-за LoDI, свяжитесь с вашим агентством и запросите, чтобы форма запроса на исправление W-2 была отправлена в OPA.

- Компенсация работникам только для сотрудников исправительных учреждений:

Сотрудники исправительных учреждений могут иметь право на компенсацию работникам в дополнение к LoDI.Если вы остались на заработной плате в активном статусе согласно Варианту компенсации работникам 1, ваши пособия не облагаются налогом у источника, налогами на социальное обеспечение или Medicare. Ваша запись о заработной плате в системе социального обеспечения и Medicare уменьшается на сумму пособия.

[вверх]

Как возвращенные платежи влияют на мой W-2?

Иногда вам могут выписывать чек, на который вы не имеете права. Это может произойти, если вы уйдете в отпуск, перестанете работать или вам ошибочно заплатят.

После дня выплаты эти чеки возвращаются в OPA, а доходы и вычеты, которые были произведены при выдаче чека, сторнируются. Как будто чека никогда не было. В вашей платежной ведомости будут отражены доходы и удержания по чеку до тех пор, пока он не будет возвращен.

В конце каждого года OPA работает с агентствами, чтобы обеспечить возмещение как можно большего количества чеков до окончательного расчета заработной платы, чтобы в отчетах о заработной плате отражались точные итоговые суммы за текущий год.

Если возврат или корректировка обрабатываются после окончательного расчета, но до того, как будет произведен ваш W-2, возврат не будет отражен в вашей платежной ведомости, но ваш W-2 будет правильным.

Если чек был возвращен после того, как ваш W-2 был предъявлен, ваш W-2 будет неверным, и будет выписан W-2c.

[вверх]

Что такое отказ от прав по разделу 1127?

В соответствии с разделом 1127 Хартии города, если вы являетесь городским служащим, проживающим за пределами города, и вы были приняты на работу после 4 января 1973 г., в качестве условия работы вы согласились выплатить городу сумму, равную сумме, установленной сотрудником города. подоходный налог с жителей, рассчитываемый и определяемый так, как если бы вы были резидентом города.

Сумма, вычтенная из вашей заработной платы за отказ от прав по разделу 1127, указана в разделе «Городской отказ» в вашей платежной ведомости. Сотрудники, у которых из заработной платы был удержан отказ от прав по разделу 1127, получат заявление 1127, а также W-2. Если вам нужен дубликат выписки 1127, вы можете запросить его в форме W-2 Duplicate Request. В четвертом разделе формы W-2 отметьте 1127 отказ.

Раздел 1127 Хартии города Нью-Йорка не применяется к вам, если вы работаете в Департаменте образования, Городском университете Нью-Йорка, в офисах окружных прокуроров или в Управлении жилищного строительства города Нью-Йорка.Кроме того, это не применяется, если вы являетесь жилищным управлением Нью-Йорка или транзитной полицией, переведенной в Департамент полиции Нью-Йорка.

Загрузите форму запроса на дублирование W-2

См. Устав города

[вверх]

Как изменение налога для нерезидентов повлияло на мою форму W-2?

Если вы не являетесь резидентом г. Нью-Йорка, с вас больше не взимается городской подоходный налог. Сумма, указанная в графе 20, включает заработную плату, выплаченную во время вашего проживания в Нью-Йорке.

Налогооблагаемая заработная плата в графе 1 и заработная плата штата в графе 16 отражают вашу заработную плату за полный год. В результате изменений в законодательстве местная заработная плата в ячейке 20 может быть значительно ниже, чем заработная плата в ячейке 1 или 16.

Узнайте больше о своей декларации о заработной плате и налогах W-2

[вверх]

Как долго я должен хранить копию W-2?

Вы должны хранить копию своей формы W-2 в течение как минимум трех лет после установленной даты подачи налоговой декларации. SSA предлагает вам хранить копии до тех пор, пока вы не начнете получать пособие по социальному обеспечению, на случай, если возникнут вопросы о вашей трудовой книжке или заработке в конкретном году.

[вверх]

Как профсоюзное пособие по инвалидности регистрируется в моем W-2?

Если вы получали от своего профсоюза пособие по краткосрочной нетрудоспособности, вы получите одну форму W-2, которая включает все остальные заработные платы. Эти выплаты считаются налогооблагаемым доходом и облагаются подоходным налогом, налогами на социальное обеспечение и медицинское страхование.

Если у вас есть вопросы по поводу этих выплат, обратитесь в свой профсоюз. В случае ошибки ваш профсоюз свяжется с OPA для выдачи исправленного W-2.

[вверх]

К кому я могу обратиться, если у меня возникнут вопросы о федеральных налогах или налогах штата?

Если у вас есть вопрос о федеральных налогах, посетите веб-сайт IRS или позвоните по телефону 800-829-1040. Если у вас есть вопрос о налогах штата Нью-Йорк, посетите веб-сайт Департамента налогообложения и финансов штата Нью-Йорк или позвоните по телефону 800-CALL-TAX (800-225-5829).

[вверх]

Когда я подавал налоговую декларацию в прошлом году, у меня были деньги. Как я могу избежать уплаты налогов в будущем?

Ваши удерживаемые налоги основаны на вашем доходе и надбавках, которые вы декларируете в своих федеральных сертификатах и сертификатах штата.Чтобы удерживать больше налогов в течение года и уменьшить вашу задолженность при подаче налоговой декларации, вы можете уменьшить свои льготы.

Вы также можете снять дополнительные налоги. Рабочие листы с федеральными сертификатами W-4 и IT-2104 NYS помогут вам определить количество пособий, соответствующее вашим обстоятельствам.

Подробнее об удержаниях

Загрузите форму W-4 с сайта IRS

[вверх]

Почему в моем W-2 отмечен флажок «Пенсионный план», хотя я не являюсь участником пенсионной системы?

IRS определяет сотрудника города Нью-Йорка как участника пенсионного плана, если он имеет право присоединиться к плану, независимо от того, присоединяется ли сотрудник к плану.Если вы имеете право на участие в пенсионном плане, отметьте клетку 13 в вашем W-2.

Подробнее о пенсионных планах

[вверх]

Я новый сотрудник, и мне сказали, что если я присоединюсь к Плану отсроченной компенсации, я не буду платить налоги на социальное обеспечение.

Добавить комментарий