Когда платить зарплату и НДФЛ в мае 2021 года

В соответствии с президентским указом от 23.04.2021 № 242 майские каникулы в текущем году продлятся с 1 по 10 мая включительно. Рассказываем, как бухгалтерам в указанный период платить налоги, сдавать обязательную отчетность и выплачивать зарплату сотрудникам.

Как в майские каникулы платить налоги и сдавать отчетность

Периоды с 1 по 3 мая и с 8 по 10 мая являются нерабочими праздничными и выходными днями. Период с 4 по 7 мая – нерабочими днями в соответствии с президентским указом.

По закону же когда последний день срока уплаты налога/взносов и иных обязательных платежей приходится на день, признаваемый выходным или нерабочим праздничным днем, то днем окончания срока уплаты считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

При этом в апреле 2020 года в порядок исчисления сроков уплаты налогов были внесены изменения. Теперь срок уплаты переносится не только в тех случаях, когда он выпадает на выходной или нерабочий праздничный день, но и на день, объявленный нерабочим в соответствии с указом президента (Федеральный закон от 01. 04.2020 № 102-ФЗ).

04.2020 № 102-ФЗ).

Поэтому в период с 1 по 10 мая включительно организации и ИП могут не уплачивать налоги, страховые взносы и т.д. Соответственно, если на указанные дни выпадает крайний срок уплаты налогов и других обязательных платежей, то данный срок переносится на более поздний момент. А именно – на 11 мая.

То же самое касается и сдачи обязательной отчетности. Если компании необходимо отчитаться за прошедшее время и крайний срок направления отчетности выпадает на период с 1 по 10 мая, срок сдачи отчетности разрешается перенести на 11 мая (вторник). Никаких штрафов и прочих санкций за это не будет.

Как в майские каникулы выплачивать зарплату персоналу

По закону заработная плата должна выплачиваться работникам не реже чем каждые полмесяца. Конкретная дата выплаты устанавливается правилами внутреннего трудового распорядка или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня (ст. 136 ТК РФ).

136 ТК РФ).

Как мы уже говорили ранее, майские каникулы в этом году продлятся с 1 по 10 мая включительно. И организации в указанный период работать попросту не будут.

Учитывая же то, что многие работодатели выплачивают зарплату своим сотрудникам за прошедший месяц как раз в период с 1 по 10 числа следующего месяца, выплата зарплаты за апрель должна производиться в особом порядке.

Так, если зарплата выплачивается с 1 по 3 числа следующего месяца, то зарплату за апрель нужно выплатить заранее, то есть 30 апреля. Если зарплата выплачивается с 4 по 7 число месяца, то за апрель ее можно заплатить в любой из этих дней. Указ от 23.04.2021 № 242 допускает такую возможность, поскольку объявленные им дни не относятся ни к выходным, ни к нерабочим праздничным дням.

Тем более что согласно п. 2 указа организациям поручается определить количество работников, обеспечивающих с 1 по 10 мая их функционирование. Поэтому если работодатель решит, что бухгалтерия в эти дни работает, то проблем с выплатой зарплаты возникнуть не должно.

Если зарплата в компании выплачивается с 8 по 10 число, за апрель ее нужно выплатить либо 30 апреля, либо опять же в период с 4 по 7 мая включительно.

Когда платить НДФЛ с зарплаты за апрель

По закону налоговые агенты обязаны удерживать начисленную сумму НДФЛ непосредственно из доходов работников при их фактической выплате (п. 4 ст. 226 НК РФ). Поэтому исчисление сумм НДФЛ производится в последний день месяца, за который работнику была начислена зарплата. До истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком.

При этом налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее дня, следующего за днем выплаты налогоплательщику дохода (абз. 1 п. 6 ст. 226 НК РФ).

В свою очередь, когда последний день срока уплаты НДФЛ приходится на день, признаваемый выходным, нерабочим праздничным или нерабочим днем в соответствии с указом президента, этот день переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

7 ст. 6.1 НК РФ).

В связи с этим, если зарплата за апрель была выплачена работникам 30 апреля или в период с 4 по 7 мая включительно, НДФЛ с этой зарплаты разрешается заплатить 11 мая.

Что говорит Минтруд

Что касается порядка расчета зарплаты сотрудников за время майских каникул, то, как пояснил Минтруд, неработающим в это время работникам нужно выплатить зарплату в том же размере, как если бы они полностью отработали все нерабочие дни. В частности, работникам необходимо выплатить должностной оклад, компенсационные и стимулирующие выплаты, если они установлены в организации.

Если сотрудники в период с 4 по 7 мая продолжают работать, то оплата их труда производится в обычном, а не повышенном размере. Это объясняется тем, что указанный период не относится к нерабочим праздничным дням или выходным.

Если же работники работают в период с 1 по 3 или с 8 по 10 мая включительно, то зарплата им выплачивается в двойном размере.

Кроме того, в Минтруде подчеркнули, что наличие в мае нерабочих дней не является основанием для снижения заработной платы сотрудникам, работающим сдельно. Таким сотрудникам за указанные нерабочие дни должна выплачиваться денежная компенсация в размере, определяемом локальным нормативным актом работодателя. Суммы расходов на эти цели относятся к расходам на оплату труда в полном размере.

Таким сотрудникам за указанные нерабочие дни должна выплачиваться денежная компенсация в размере, определяемом локальным нормативным актом работодателя. Суммы расходов на эти цели относятся к расходам на оплату труда в полном размере.

Налоги с зарплаты в Германии 2021, 2020 годы, брутто-нетто зарплата

На данной странице вы узнаете, какие налоги и социальные сборы удерживают с зарплаты в Германии, а также как рассчитывается нетто(чистая) зарплата.

Зарплаты в Германии по профессиям, влияющие факторы, зарплата мужчин и женщин — подробная информация на на отдельной странице нашего сайта.

§ Налоги в зарплате в Германии: калькулятор brutto / netto

Зарплата, которая оплачивается работнику в Германии и размер которой записан в трудовом договоре между фирмой и работником — это брутто-зарплата (Brutto-Arbeitslohn), т.е. сумма, из которой еще не были удержаны налоги и социальные сборы. Сумма заработной платы, которую работник получает на свой банковский счет называется нетто-зарплата (нем. Netto-Arbeitslohn). Какие налоги и сборы удерживаются из зарплаты в Германии (год 2020):

Netto-Arbeitslohn). Какие налоги и сборы удерживаются из зарплаты в Германии (год 2020):

- Налог на доходы физических лиц / подоходных налог (нем. Einkommensteuer / Lohnsteuer) — [14-45%], ставки налога смотрите ниже на странице.

- Церковный налог(нем. Kirchensteuer) — [8-9% от ESt] — если человек принадлежит к одной из церквей, которые собирают с верующих налоги, напр. Католическая церковь. (Официально выйдя из церкви, можно избежать уплаты данного налога.)

- Налог солидарности (нем. Solidaritätszuschlag) — [5.5% от ESt]

- Обязательное медицинское страхование

[14.6%: 7.3% платит работник, 7.3% — работодатель] - Обязательное пенсионное страхование

[18.6%: 9.3% платит работник, 9.3% — работодатель] - Обязательное страхование на случай необходимости в уходе

[3.05%: 1.525% платит работник, 1.525% — работодатель] - Страхование на случай безработицы

[2.4%: 1.2% платит работник, 1.2% — работодатель]

Подробнее об актуальных ставках социальных сборов из заработной платы в Германии вы можете узнать на странице Пенсии в Германии: взносы в пенсионное страхование и другие социальные сборы. Подробнее о страховках в Германии смотрите здесь.

Подробнее о страховках в Германии смотрите здесь.

§ Примеры расчета зарплаты в Германии: калькулятор brutto / netto

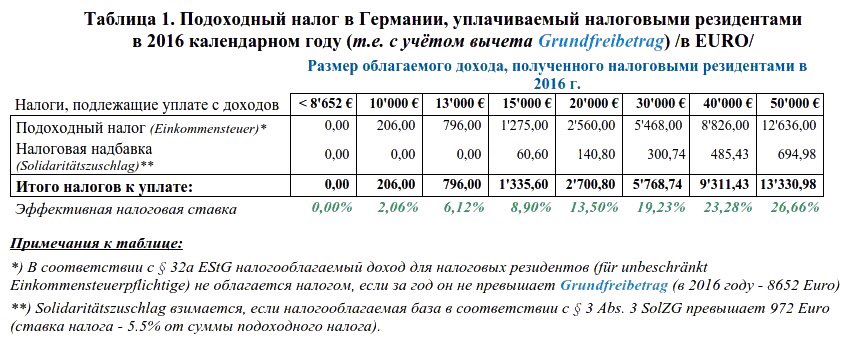

В следующей далее таблице 1 делается пример расчета нетто-зарплаты для работника, который получает 3000, 2000 или 1000 евро брутто, имеет 1 ребенка и имеет III налоговый класс, живет в Западной части Германии. В таком случае, его вычеты из зарплаты будут выглядеть следующим образом:

Таблица 1. Примеры расчета месячной зарплаты брутто/нетто

Абсолютная точность расчета не гарантируется!

| Удержания | Сумма, в евро пример 1 | Сумма, в евро пример 2 | Сумма, в евро пример 3 |

|---|---|---|---|

| Зарплата брутто | 3’000.00 | 2’000.00 | 1’000.00 |

| Подоходный налог | 161.17 | 0.00 | 0.00 |

| Церковный налог | 2.72 | 0.00 | 0.00 |

| Медицинское страхование | 235.50 | 157.00 | 78. 50 50 |

| Страхование по уходу | 45.75 | 30.50 | 15.25 |

| Пенсионное страхование | 279.00 | 186.00 | 93.00 |

| Страхование на случай безработицы | 36.00 | 24.00 | 12.00 |

| Нетто-зарплата | 2’239.86 | 1’602.50 | 801.25 |

| Разница, брутто-нетто | 760.14 | 397.50 | 198.75 |

§ Выплаты к зарплате в Германии; выплаты, не облагаемые налогами и сборами

Дополнительные выплаты к зарплате

Кроме заработной платы в Германии фирмы могут выплачивать работнику единовременные суммы, например денежное пособие к Рождеству или к отпуску и другие. Однако, будут ли делаться такие выплатны или нет и в каком размере, зависит от самого предприятия и договора с каждым конкретным работником. Информация о том, сколько длится отпуск в Германии.

Выплаты к зарплате, не облагаемые социальными сборами

Социальные выплаты из зарплаты в Германии делает не только работник, но и фирма-работодатель. В 2020 году данные выплаты работодателя составляли в среднем 21.0 % от брутто-зарплаты работника.

Однако не все выплаты предприятия работнику облагаются социальными сборами. Со следующих выплат фирма не оплачивает социальные сборы:

- Оплата расходов на уход за ребенком (Kindergarten или Tagesmutter)

- Оплата проезда на работу и назад

- Оплата фитнес-студии или оздоровительных курсов

- Продажа продуктов собственного производства по сниженной цене работникам предприятия

§ Ставки налога на доходы физических лиц в Германии

В Германии, в отличии от некоторых других стран, действует прогрессивная шкала налога на доходы физических лиц, т.е. чем больше человек зарабатывает, тем выше ставка налога, которую он платит. Начальная ставка налога составляет в Германии 14%, а максимальная — 45%. Таким образом, если человек в течение года начал зарабатывать выше необлагаемого налогом минимума (например, на 2020 год для холостых людей это 9408 евро, смотрите «налоговые классы» ниже на странице), он начинает платить 14% налога и чем больше зарабатывает, тем большую ставку налога платит. Однако увеличенная ставка применяется не ко всей, полученной сумме за год, а к разнице между суммой более низкой ставки и суммой более высокой ставки. В приведенном выше примере, если человек заработал 12000 евро в год, то 14% он заплатит с 2592 евро (12000-9408=2592).

Однако увеличенная ставка применяется не ко всей, полученной сумме за год, а к разнице между суммой более низкой ставки и суммой более высокой ставки. В приведенном выше примере, если человек заработал 12000 евро в год, то 14% он заплатит с 2592 евро (12000-9408=2592).

§ Налоговые классы налога на доходы физических лиц в Германии

В Германии существуют налоговые классы, которые присваиваются плательщикам налога на доходы физических лиц. Всего таких классов 6 и в зависимости от класса налога, люди платят ежемесячно из заработной платы большую или меньшую сумму налога. Какой класс получает тот или иной человек зависит от его семейного положения. Налоговыми классами устанавливаются необлагаемые налогом минимумы заработной платы. Далее в списке приводятся характеристики налоговых классов:

- I. Лица не состоящие в браке и не имеющие детей.

- II. Родитель, воспитывающий детей в одиночку.

- III. и V. Семейные пары, у которых большая разница в доходах.

- IV.

Семейные пары, у которых не значительная разница в доходах.

Семейные пары, у которых не значительная разница в доходах. - VI. При наличии нескольких мест работы.

Семейные пары, у которых не значительная разница в доходах.

Семейные пары, у которых не значительная разница в доходах.Для семейных пар наиболее выгодно применить 3 и 5 классы налогообложения, если у мужа и жены большая разница в доходах.

Необлагаемые налогом минимумы заработной платы в Германии на 2020 год приводятся в следующей далее таблице 2. Из таблицы также видно, к каким налоговым классам они применяются.

Таблица 2. Необлагаемые налогом минимумы на 2020 год

| Жизненная ситуация | Годовая сумма, в евро | Налоговый класс |

|---|---|---|

| Основная сумма на 1 человека | 9’408.00 | I, II, IV |

| Семейная пара, двойная сумма | 18’816.00 | III |

| Без необлагаемого минимума | 0.00 | V, VI |

| Необлагаемый минимум на 1 ребенка дополнительно к минимуму родителей | 7’812.00 | — |

§ Полезные ссылки

Комментарии посетителей:

Удержание налогов для физических лиц

Федеральный подоходный налог предусматривает его уплату из текущих доходов. Вы платите налог по мере получения заработка или дохода в течение года.

Вы платите налог по мере получения заработка или дохода в течение года.

Что такое удержание налогов?

Если вы являетесь наемным работником, ваш работодатель вероятно удерживает подоходный налог из вашей зарплаты и уплачивают его Налоговому управлению США от вашего лица.

Что такое расчетный налог?

Если вы не платите налоги путем удержания налогов или не платите достаточно налогов этим способом, возможно вы должны платить расчетный налог. Лица, работающие на себя, обычно платят налог таким образом.

Проверка вашего удержания налогов

Избегайте неприятного сюрприза во время налогового сезона за счет проверки своей величины удержания налогов. Слишком маленькое удержание может привести к налоговому счету или штрафу. Слишком большое удержание налогов может означать, что вы не сможете использовать деньги, пока не получите возврат налогов.

Используйте Средство оценки удержанного налога

Когда следует проверять удержание налогов:

- В начале года

- Если изменилось налоговое законодательство

- При изменениях уклада жизни:

- Изменения уклада жизни – брак, развод, рождение или усыновление ребенка, покупка дома, выход на пенсию, банкротство по главе 11

- Доход в виде заработной платы — вы или ваш супруг начали или прекратили работу или начали или прекратили вторую работу.

- Налогооблагаемый доход, не подлежащий удержанию, – процентный доход, дивиденды, доход от прироста капитала, доход от самостоятельной занятости, распределения индивидуальных пенсионных счетов (IRA) (включая некоторые пенсионные счета Roth)

- Поправки дохода — налоговый вычет для IRA, вычет для процентов по ссуде на обучение, расходы на алименты

- Постатейные вычеты или налоговые зачеты – медицинские расходы, налоги, расходы на выплату процентов, пожертвования благотворительным организациям, расходы по уходу за иждивенцем, налоговые зачеты за оплату учебы, налоговый зачет, выплачиваемый за ребенка, налоговый зачет за заработанный доход

Изменение удержания налогов

Для изменения вашего удержания налогов можно использовать результаты Средства оценки удержанного налога, чтобы определить, должны ли вы:

Понимание удержания налогов

- Ваша обычная зарплата, комиссионные и отпускные.

- Возмещения и другие надбавки на расходы, выплачиваемые в соответствии с неподотчетным планом.

- Пенсии, премии, комиссионные, выигрыши в азартные игры и некоторые другие виды дохода.

Эта величина зависит от следующего:

- Сумма дохода, которую вы зарабатываете.

- Трех типов информации, которую вы даете своему работодателю в Формe W-4, «Сертификат о налоговых скидках наемного работника при начислении удержаний из заработной платы».

- Ваш налоговый статус: если удержание осуществляется по ставке для лиц, не состоящих в браке, или по более низкой ставке для лиц, состоящих в браке.

- Количество указанных налоговых скидок, учитываемых при определении объема удержания налогов работодателем из заработной платы работников: каждая указанная налоговая скидка уменьшает величину удержания налога.

- Если вы удерживаете дополнительную величину: вы может запросить удержание дополнительной величины налога из каждой зарплаты.

Примечание. Вы должны указывать в Форме W–4 налоговый статус и свое количество налоговых скидок, учитываемых при определении объема удержания налогов работодателем из заработной платы работников. Вы не можете указать только величину удержания налогов в долларах.

Вы не можете указать только величину удержания налогов в долларах.

Публикации (Английский)

Налоговые формы

Подоходный налог в Германии для физических лиц: ставка в 2021

3 974 просмотра

·

Rawpixel.com / Shutterstock

Немецкие граждане и иностранцы, которые живут в Германии как резиденты страны, платят подоходный налог на немецкие и зарубежные доходы. Подоходный налог в Германии делится на два подвида: Lohnsteuer и Einkommensteuer. Lohnsteuer применяется к служащим и наёмным работникам. Einkommensteuer применяется к индивидуальным предпринимателям, фрилансерам, адвокатам, налоговым консультантам, врачам, если у них есть своя практика.

При расчёте суммы налога учитывается класс налогообложения, налоговые вычеты, взносы на социальное страхование, надбавка солидарности и церковный налог. Итоговые суммы могут корректироваться в конце года в связи с недоплатой или переплатой налогов.

Итоговые суммы могут корректироваться в конце года в связи с недоплатой или переплатой налогов.

Налог на доход в Германии

Налоговый резидент Германии платит подоходный налог на весь доход, независимо от того, в какой стране он получен. Иностранец, имеющий ВНЖ и проживающей более 183 дней в году в Германии автоматически становится налоговым резидентом страны. Нерезиденты платят налог только на доход, который получен в Германии.

Декларации наёмных работников отправляет в налоговую службу работодатель. Остальные налогоплательщики самостоятельно подают свои декларации онлайн.

В каких случаях нужно обязательно подавать налоговую декларацию:

- Работа не по найму;

- Доход получен из-за границы;

- Развод, при условии что налогоплательщик или его бывший(ая) супруг(а) вступили в повторный брак в этом же году;

- Получено социальное пособие: по беременности и родам, на ребёнка или по безработице;

- Для подачи заявки на налоговые вычеты;

- Налоговая отправила письмо с просьбой прислать декларацию.

В Германии налогоплательщики подают декларацию ежегодно в местную налоговую инспекцию. Узнать, в какое именно отделение инспекции нужно предоставлять информацию о своих налогах, можно в муниципалитете по месту регистрации.

Новостройки в Берлине

160 объявлений на Tranio

Какие доходы не облагаются налогом?

Налоговые резиденты Германии не платят подоходный налог на ту часть дохода, которая не превышает необлагаемый минимум — 9 744 евро в год на одного и 18 816 евро в год для семейной пары (на 2021 год). Всё, что превышает эту сумму, облагается подоходным налогом.

Что облагается подоходным налогом?

- Работа по найму;

- Инвестиции и сбережения;

- Бизнес и самозанятость;

- Продажа или аренда недвижимости;

- Лицензионные платежи;

- Частные сделки, алименты или аннуитеты;

- Льготы и вознаграждения.

Дивиденды, получаемые из любой точки мира, облагаются немецким подоходным налогом в размере 25% плюс надбавка за солидарность — 5,5%. Стандартный налоговый вычет для резидентов составляет 800 евро в год — для одного плательщика и 1 600 евро в год — для пар.

Стандартный налоговый вычет для резидентов составляет 800 евро в год — для одного плательщика и 1 600 евро в год — для пар.

Доход от аренды недвижимости облагается подоходным налогом, если не предусмотрено иного по договору об избежании двойного налогообложения. К подоходному налогу также добавляется надбавка за солидарность — 5,5% от аренды.

При продаже недвижимости, которая находилась в собственности менее 10 лет, оплачивается налог на прирост капитала.

Доходы, которые не облагаются налогом, но используются для определения его ставки:

- Пособие по безработице;

- Выплаты по беременности и родам;

- Доходы, облагаемые налогом в другой стране по соглашению об избежании двойного налогообложения.

Налоги в Германии с зарплаты

В трудовом договоре, который заключается между компанией и работником, фиксируется брутто-зарплата (Brutto), т.е. без учёта налогов и сборов. Из неё будут удерживаться налоги и социальные сборы, которые в Германии, как и в других странах Западной Европы, безусловно, высокие. Это особенно заметно при прогрессивной системе налогообложения, которой пользуются в стране. Нетто-зарплата (Netto) — деньги, которые работник получает на банковский счёт, с учётом всех вычетов окажется заметно меньше суммы, указанной в трудовом договоре.

Налоги и сборы с зарплаты в Германии

Подоходный налог (Einkommensteuer / Lohnsteuer) на заработную плату в Германии варьируется от 14 до 45%. При этом налог платится только от суммы, превышающей необлагаемый минимум — 9 744 евро в год на одного или 18 816 евро в год для семейной пары.

Налог на солидарность (Solidaritätszuschlag) составляет 5,5% от суммы подоходного налога. По новым правилам этот налог платят только лица с высоким доходом. Правительство страны с 2021 года отменило надбавку за солидарность почти для 90% наёмных работников. Налог был введён после объединения Германии в 1990 году для поддержки новых, менее развитых федеральных земель.

Церковный налог (Kirchensteuer) платят те налогоплательщики, которые состоят в церкви. В Баварии и Баден-Вюртемберге ставка налога равна 8% от суммы подоходного налога, в остальных федеральных землях — 9%. От уплаты этого налога можно отказаться, выйдя из церкви.

В Баварии и Баден-Вюртемберге ставка налога равна 8% от суммы подоходного налога, в остальных федеральных землях — 9%. От уплаты этого налога можно отказаться, выйдя из церкви.

Медицинское страхование — 14,6%. Из оклада работника на эти цели удерживается 7,3%, ещё 7,3% платит работодатель.

Пенсионное страхование — 18,6%. Этот социальный сбор также делится пополам — работник платит 9,3% из своей зарплаты, работодатель — ещё 9,3%.

Страхование от безработицы — 2,4%. При этом работник платит 1,2% и работодатель также — 1,2%. От этого взноса освобождаются государственные служащие и военные.

Страхование на случай длительного ухода за больными — 3%. Страховку платят пополам работник и работодатель по 1,5%. Если работнику больше 23 лет и у него нет детей, то он вносит дополнительный сбор в размере 0,25%. Полис Pflegeversicherung должны получить все люди, постоянно живущие в Германии. Эта страховка позволяет оплачивать пребывание в доме престарелых.

Отчисления в эти четыре социальных фонда Германии составляют все вместе около 20%, которые удерживаются из зарплаты работника.

Шкала ставок подоходного налога в Германии

В Германии пользуются прогрессивной шкалой налога на доход. Это означает, что чем больше человек зарабатывает, тем выше налоговая ставка, которую он платит. Ставка налога варьируется в зависимости от уровня дохода от 14 до 45%. Однако максимальные ставки применяются не ко всей сумме, полученной за год, а к разнице между суммами, облагаемыми низкой ставкой и более высокой.

Шкала подоходного налога для резидентов Германии

Налогооблагаемый доход, евро в год | Ставка налога, % |

|---|---|

Менее 9 744 | 0 |

От 9 744 до 14 754 | 14 — 24 |

От 14 754 до 57 919 | 24 — 42 |

От 57 919 до 274 613 | 42 |

Более 274 613 | 45 |

В Германии есть несколько налоговых классов, которые в основном определяются семейным положением налогоплательщика. Величина налоговой базы как раз и определяется в зависимости от класса.

Налоговые классы в Германии

Налоговый класс | Описание |

|---|---|

Класс 1 (Lohnsteuerklasse I) | Не женат (не замужем), вдовец (вдова), разведён(а) или в процессe развода и живёт отдельно, супруг живёт в другой стране, а также по умолчанию в первый год работы в Германии |

Класс 2 (Lohnsteuerklasse II) | Одинокий родитель, проживающий вместе с ребёнком |

Класс 3 (Lohnsteuerklasse III) | Супруг(а), который получает низкий доход или не работает |

Класс 4 (Lohnsteuerklasse IV) | Супружеская пара с равным доходом |

Класс 5 (Lohnsteuerklasse V) | Муж или жена супруга(и), которому присваивается третий класс |

Класс 6 (Lohnsteuerklasse VI) | У плательщика есть вторая работа или налоговый вычет |

Доход супругов в целях налогообложения лучше оценивать совместно. Так, супруги с неравным доходом в 3 или 5 классе могут сэкономить на общей сумме налогов.

Так, супруги с неравным доходом в 3 или 5 классе могут сэкономить на общей сумме налогов.

Подоходный налог с зарплаты в Германии: сроки оплаты

Налоговые декларации оплачивают после окончания налогового года. При этом налоговый год совпадает с календарным. Декларация обычно отправляется клиенту до 31 декабря и подлежит оплате до 31 июля. Так, отчитаться за 2020 год следует до 31 июля 2021 года.

Налоговая служба пришлёт документ, содержащий налоговую оценку декларации спустя 2-6 месяцев после её подачи. Налоговая оценка содержит информацию о налоговых вычетах, которые будут сделаны на счёт заявителя. В ней также будет сообщаться о дополнительных сборах, для уплаты которых будет дано 4 недели.

Заполнить налоговую декларацию можно на бумаге или онлайн на сайте Федерального центрального налогового управления Германии. Все налогоплательщики заполняют общую налоговую форму (Mantelbogen). В зависимости от случая также может потребоваться заполнение дополнительных форм.

Налоговые вычеты

Супруги, воспитывающие детей, могут претендовать на получение особого налогового вычета — 8 388 евро на ребёнка (на 2021 год). Если родители ребёнка не проживают вместе или разведены, каждый из них может получить половину этой суммы. Государство также выплачивает пособия на детей.

Оформить налоговый вычет можно и на образование. Если ребёнок посещает частную немецкую школу, вычет составит 30% от стоимости обучения.

Налоговый вычет можно также получить на расходы по работе, которые не были возмещены работодателем на сумму до 1 000 евро:

- Переезд в другое жильё из-за работы;

- Поездки на работу на большие расстояния;

- Обучение и профессиональное оборудование;

- Содержание двух домов, если приходится работать в другом городе и снимать ещё одно жильё.

Вычет делают также на страховые взносы, включая медицинское страхование, взносы в пенсионную систему и по безработице.

Штраф за несвоевременную уплату налога

Если не подать вовремя налоговую декларацию, то придётся платить штраф за позднюю регистрацию. Налогоплательщик штрафуется за каждый месяц просрочки на 0,25% от суммы начисленного налога. Так, для общей суммы налога в 10 000 евро, нужно платить 25 евро в месяц.

Налогоплательщик штрафуется за каждый месяц просрочки на 0,25% от суммы начисленного налога. Так, для общей суммы налога в 10 000 евро, нужно платить 25 евро в месяц.

Если задерживать уплату налога, то придётся выплачивать более значительный штраф — 1% от невыплаченной суммы за каждый месяц, в течение которого не было оплаты.

Ани Мурадян

Все статьи этого автора

НДС, подоходный налог, взнос в ФСЗН — услуги компании ФинЭкспертиза-Бел

Любую интересующую информацию о бухгалтерских услугах можно уточнить у нас

Смотреть бухгалтерские услуги

Отчетные периоды любой предпринимательской деятельности (юридические лица, индивидуальные предприниматели) сопряжены с необходимостью сдачи налоговой декларации, правильного расчета налогов, внимательного отношения к реквизитам платежек на перечисление налога. В противном случае на организацию налагаются штрафы, пени, а это чревато не только финансовыми потерями, но и значительными потерями нервов и времени.

Расчет налогов срочно – у нас!

ООО «ФинЭкспертиза-Бел» осуществляет расчет налогов в Минске и других городах страны оперативно, без лишних проволочек и в соответствии с действующим законодательством РБ.

Подготовка и сдача налоговой отчетности включает в себя:

- Составление и заполнение налоговых деклараций и другой необходимой документации.

- Расчет налогов на прибыль, расчет НДС и др.

- Анализ действующей системы налогообложения вашей компании и поиск способов экономии средств.

- Исчерпывающие консультации.

- Сопровождение организации в случае необходимости расчетов налогов.

Расчет налогов: подоходный и отчисления в Фонд социальной защиты населения

Важно! Как и в любой другой стране, у нас расчет налогов от ЗП имеет свои нюансы. Так, например, государство получает 48% от зарплаты каждого официально трудоустроенного сотрудника. Работник платит 13 % подоходного налога. Все остальные отчисления появляются в результате расчет налогов ФСЗН (1% от работника, 34% от работодателя).

Эти и другие нюансы и подводные камни заставляют многих предпринимателей ломать голову каждый раз, когда подходит период налоговой отчетности. В этом случае оптимальным решением будет обращение к сторонней организации за услугой расчета налогов, цена на которую вполне демократична в сравнении с потерями, которые может понести компания в случае неграмотных аналогичных операций.

ООО «ФинЭкспертиза-Бел» может помочь не только с расчетом налогов, но и предоставить исчерпывающую консультацию в любой удобной для клиента форме:

- Письменная консультация, в результате которой ответы на все интересующие вопросы со ссылками на действующие нормы законодательства РБ и примерами предоставляются клиенту в виде письма.

- Устная консультация в доступной интерпретации по телефону или на территории нашей компании.

- Консультация с выездом специалиста к клиенту.

Расчет налогов: цены

| Наименование услуги | Стоимость (USD) | Тарификация |

| Подготовка и представление декларации по акцизам | от 50 | декларация |

| Формирование и представление форм персонифицированного учета ПУ-3, ПУ-6 | от 3 | сотрудник |

| Подготовка и представление декларации по единому налогу | от 100 | декларация |

| Подготовка и представление декларации по земельному налогу | от 100 | декларация |

| Подготовка и представление декларации по налогу на доходы иностранных юридических лиц | от 50 | декларация |

| Подготовка и представление декларации по налогу на недвижимость | от 100 | декларация |

| Подготовка и представление декларации по налогу на прибыль | от 300 | декларация |

| Подготовка и представление декларации по налогу на добавленную стоимость | от 300 | декларация |

| Подготовка и представление заявления о ввозе из ЕАЭС | от 50 | декларация |

| Расчет подоходного налога по наемным работникам | от 3 | сотрудник |

| Расчет взносов в ФСЗН | от 3 | сотрудник |

| Подготовка и представление деклараций по экологическому налогу | от 100 | декларация |

Наши проекты

Компании «GLORIA JEANS».

Аудит достоверности бухгалтерской отчетности «GLORIA JEANS».

Компании «HERBION PAKISTAN (PVT) LIMITED».

Бухгалтерский учет Представительства частной акционерной компании с ограниченной ответственностью «HERBION PAKISTAN (PVT) LIMITED» (Пакистан) в РБ.

Компании ООО «ГЕА Фарм Технолоджиз Рус».

Бухгалтерский учет Представительства ООО «ГЕА Фарм Технолоджиз Рус» в Республике Беларусь.

Компании ЧП «Трансжелезобетон».

Ведение бухгалтерского учета в компании ЧП «Трансжелезобетон».

Какие налоги платит работодатель за иностранного работника в 2021 году

В настоящее время почти в каждой сфере можно встретить иностранного работника. В отличие от российских граждан налогообложение в отношении иностранных граждан исчисляется по другим правилам.

Иностранные работники в России

Российское законодательство не запрещает иностранным гражданам трудоустраиваться в нашей стране. Иностранный специалист может приехать в Россию по приглашению работодателя. Либо по прибытию в страну начать поиски вакансий, это преимущественно для жителей СНГ и других государств, с кем налажен безвизовый режим. Для достаточно оформить трудовой патент и путем уплаты авансовых платежей по НДФЛ продлевать его действие и тем самым свое законное пребывание в России (на один год), без посещения ФМС.

Иностранный специалист может приехать в Россию по приглашению работодателя. Либо по прибытию в страну начать поиски вакансий, это преимущественно для жителей СНГ и других государств, с кем налажен безвизовый режим. Для достаточно оформить трудовой патент и путем уплаты авансовых платежей по НДФЛ продлевать его действие и тем самым свое законное пребывание в России (на один год), без посещения ФМС.

Трудовой контракт с иностранным специалистом

Официальное трудоустройство можно подтвердить подписанным трудовым договором, это касается и иностранных граждан. Трудовой кодекс РФ гарантирует иностранным специалистам, возможность требовать от работодателя заключение контракта без срока ограничения его действия. Договор теряет свою силу, по истечении действия разрешения на работу или патента. Однако, трудовое законодательство предполагает лишь на период продления или переоформления документов, отстранение от работы.

Налогообложение иностранных граждан в 2021 году

Налогообложение иностранных граждан в 2021 году зависит от статуса иностранца – резидент и нерезидент. А также установлен визовый режим между Россией и той страной, из которой прибыл специалист. И наличие между государствами соглашения об устранении двойного налогообложения

А также установлен визовый режим между Россией и той страной, из которой прибыл специалист. И наличие между государствами соглашения об устранении двойного налогообложения

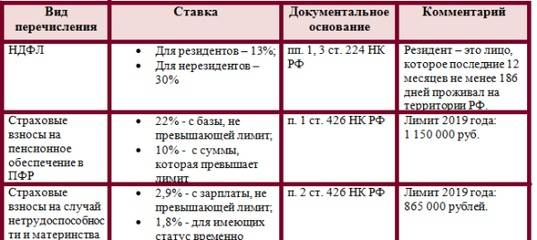

Налоги на доходы иностранного работника

На доходы иностранных специалистов, кроме высококвалифицированных, необходимо начислять и уплачивать в бюджет взносы на соцстрахование:

– пенсионное – 22%,

– медицинское -5,1%,

– от производственного травматизма (по классу профессионального риска).

Не освобождаются иностранные работники от уплаты налога с доходов физического лица.

Ставки НДФЛ для иностранцев

Ставка налога с доходов, поступивших в пользу иностранного гражданина из российских источников, составляет 30%.

На практике используются следующие ставки:

| Категория | Размер ставки |

| Налоговые резиденты | 13% со всех доходов |

| Иностранные граждане со статусом беженца, с РВП, из стран ЕАЭС | 13% с заработной платы, 15% – с дивидендов |

| Дивиденды юридического лица РФ, учредителем которого является подданный другого государства, постоянно проживающий на своей родине | уменьшат на 15%, а все остальные доходы на 30% |

Если статус иностранного работника меняется в течение календарного года с нерезидента на резидента, то ранее удержанный НДФЛ будет пересчитан по льготной ставке в 13%.

Статус налогового резидента

Нерезиденты не могут пользоваться налоговыми вычетами, такая возможность только у тех, кто пребывал на территории России 183 и более дней за предшествующий год и получил статус резидента. Посчитать количество дней можно, основываясь на данных загранпаспорта с визовыми отметками.

Налоги для граждан стран-участников ЕАЭС

Граждане из стран, входящих в Евразийский экономический союз, прибывшие для трудоустройства или для занятия бизнесом в Россию получают наибольшее количество льгот и привилегий (к примеру, для них упрощен миграционный учет, не нужно получать трудовой патент).

Для граждан из стран ЕАЭС предусмотрен упрощенный порядок во всем. Не нужно легализовывать документы о получении специальности. Порядок трудоустройство для лиц из Беларуси, Казахстана, Армении и Киргизии приближены применительно к россиянам, но тем не менее, они остаются иностранными гражданами, т. е. работодатель должен уведомить налоговые органы и миграционные службы о заключении трудовых отношений с иностранцами.

е. работодатель должен уведомить налоговые органы и миграционные службы о заключении трудовых отношений с иностранцами.

НДФЛ из доходов ВКС

- Заработанная плата облагается НДФЛ по ставке 13% без присвоения статуса налогового резидента.

- Доходы освобождены от социальных взносов на пенсионное страхование, только до получения вида на жительство.

- Остальные доходы, уменьшатся на 15, 30% в зависимости от вида поступлений.

Налог с доходов для беженцев

Доходы иностранцев, получивших статус беженца в РФ, также облагаются по сниженной ставке.

Статус налогового нерезидента

Иностранный гражданин–нерезидент начинает свою трудовую деятельность на территории Российской Федерации на основании разрешения. К нему применима ставка НДФЛ в размере 30% от заработной платы, т.к. суммарное количество дней пребывания в России менее 183 дней. Ставка НДФЛ для нерезидентов, работающих на основании патента, составляет 13%.

НДФЛ и страховые взносы с доходов иностранного работника

Налогом облагаются доходы всех иностранных граждан вне зависимости от миграционного статуса (п.1 ст. 207 НК РФ). Работодатель является налоговым агентом, который исчисляет и удерживает НДФЛ в бюджет. Для определения размера ставки НДФЛ необходимо разобраться, является ли он налоговым резидентом, т.е. нахождение на территории Российской Федерации не менее 183 дней в течение последних 12 месяцев.

Ставки НДФЛ и страховых взносов с иностранного сотрудника в зависимости от его статуса

Поскольку именно работодатель платит за своих работников страховые взносы, а также выступает налоговым агентом физлица по подоходному налогу, важно знать необходимые ставки, которые не всегда бывает просто найти в их многообразии. Рассмотрим все возможные варианты.

Временно пребывающий с разрешением на работу

По трудовому договору

| Подоходный налог (183 дня), % | Подоходный налог (после 183 дней), % | ПФР, % | Соцстрах (от несчастных случаев и профзаболеваний), % | Соцстрах (временная нетрудоспособность и материнство), % |

| 30 | 13 | 22 | от 0,2 до 8,5 в зависимости от класса профриска | 1,8 |

Важно! В отношении ставки подоходного налога играет роль, является ли лицом налоговым резидентом России. Если иностранец живет в РФ не менее 184 дней в течение одного календарного года, то он признается резидентом и уплачивает налог наравне с другими резидентами-россиянами.

По гражданско-правовому договору

Изменяются только размер отчислений в ФСС: по умолчанию наниматель не делает никаких перечислений, и только если в самом договоре такая обязанность прописано, то он делает отчисления в установленном размере.

Временно пребывающий с патентом

По трудовому договору

Размеры следующие:

- Налог на доходы – 13%.

- Пенсионные взносы – 22%.

- Выплата в соцстрах – в соответствии с общими тарифами + 1,8% по нетрудоспособности.

По гражданско-правовому договору

Размеры отчислений идентичны, но в соцстрах могут не выплачиваться, если это прямо не указано в самом договоре.

Временно пребывающий из ЕАЭС

По трудовому договору

| Подоходный налог (183 дня), % | Подоходный налог (после 183 дней), % | ПФР, % | Соцстрах (от несчастных случаев и профзаболеваний), % | Соцстрах (временная нетрудоспособность и материнство), % |

| 30 | 13 | 22 | от 0,2 до 8,5 в зависимости от класса профриска | 1,8 |

По гражданско-правовому договору

За сотрудников по договору оказания услуги или выполнения работ не делаются отчисления в соцстрах.

Временно пребывающий высококвалифицированный специалист

По трудовому договору

За таких иностранцев придется заплатить только 1/13 зарплату в качестве налогообложения и в соответствии с действующими тарифами отчисления в соцстрах на случай получения профессионального заболевания.

По гражданско-правовому договору

Уплачивается только 13% подоходного налога.

Временно пребывающий высококвалифицированный специалист из ЕАЭС

По трудовому договору

Помимо 13-процентного налога на доходы должны быть сделаны следующие отчисления:

- отчисления на случай ВН – 2,9%;

- на случай производственной травмы или заболевания – по тарифам;

- медицинская страховка – 5,1%.

По гражданско-правовому договору

Отличие от работников по ТД – не нужно платить за социальное страхование.

Дистанционный работник вне РФ

По трудовому договору

Делаются отчисления только в ФСС (несчастные случаи и профзаболевания).

Важно! Во избежание двойного налогообложения подоходный налог в России с такого лица также не должен удерживаться (если работник не является российским налоговым резидентом).

По гражданско-правовому договору

Поскольку работник не проживает в России и не может воспользоваться ни пенсией, ни социальным или медицинским страхованием – никакие взносы он не платит.

Беженец

По трудовому договору

| НДФЛ, % | ПФР, % | ФСС (несчастные случаи), % | ФСС (нетрудоспособность), % | ФОМС, % |

| 13 | Да | 2,9 | 5,1 |

По гражданско-правовому договору

Платежи те же, но в соцстрах они выплачиваются, только если это прописано в договоре.

Иностранец, получивший временное убежище

По трудовому договору

Размер отчислений (%):

- Налог на доходы – 13.

- ПФР – 22.

- ФСС – 1,8 + тариф (по профессиональному классу риска).

- Медстрах – 5,1.

По гражданско-правовому договору

Те же, за минусом фонда социального страхования.

Иностранец с РВП

По трудовому договору

| Подоходный налог (нерезиденты), % | Подоходный налог (резиденты), % | ПФР, % | Соцстрах (от несчастных случаев и профзаболеваний), % | Соцстрах (временная нетрудоспособность и материнство), % | ФОМС, % |

| 30 | 13 | 22 | по тарифу | 2,9 | 5,1 |

По гражданско-правовому договору

Размеры начислений соответствуют трудовым отношениям, но если этого не прописано в договоре, могут не проводиться взносы на социальное страхование.

Иностранец с РВП из ЕАЭС

По трудовому договору

Аналогичны расходам по работниках не из этого союза, но НДФЛ выплачивается в любом случае по ставке 13%.

По гражданско-правовому договору

Дополнительно по сравнению с трудовым договором можно сэкономить на платежах в ФСС.

Высококвалифицированный специалист с РВП

По трудовому договору

Помимо 13% НДФЛ и 22% – в ПФР, требуется оплата социальной страховки 2,9% + тариф (по несчастным случаям).

По гражданско-правовому договору

Оплачивается только налог и пенсионное страхование по указанным выше нормативам.

Высококвалифицированный специалист с РВП из ЕАЭС

По трудовому договору

Полностью как за российского работника, т. е. 13% подоходного налога и минимум 30,2% отчислений, включая

е. 13% подоходного налога и минимум 30,2% отчислений, включая

- 22 – пенсионная страховка;

- 5,1 – медицинская страховка;

- 3,1 – социальная страховка (2,9 + тариф от 0,2 до 8,5).

По гражданско-правовому договору

Размеры те же, но социальную страховку можно не платить.

Иностранец с ВНЖ

По трудовому договору

| НДФЛ, % | Пенсионный фонд, % | ФСС (НС), % | ФСС (ВТ), % |

| 13 | 22 | + | 2,9 |

По гражданско-правовому договору

Среди расходов – только первые два столбца из предыдущей таблицы.

Высококвалифицированный специалист с ВНЖ из ЕАЭС

По трудовому договору

См. таблицу в отношении специалистов не из экономического союза (+5,1% – на обязательное медицинское страхование).

По гражданско-правовому договору

Начисления:

- налог на доходы – 13;

- пенсионный фонд – 22;

- фонд медицинского страхования – 5,1.

Лицо без гражданства, временно пребывающее, с патентом

По трудовому договору

Должны производиться следующие платежи:

- тринадцатипроцентный налог;

- пенсионная страховка – 22%;

- социальное страхование – от 2 до 10,3%.

По гражданско-правовому договору

Только налог и пенсионное страхование в указанных выше размерах.

Лицо без гражданства, временно пребывающее, с разрешением на работу

По трудовому договору

Расходы в этом случае составят:

- По налогу – 30 и 13 процентов для нерезидентов и резидентов соответственно.

- Пенсионный фонд – стандартный платеж.

- Соцстрах – 1,8% + тариф.

По гражданско-правовому договору

Первые два платежа по указанным в списке выше тарифам.

Лицо без гражданства с РВП

По трудовому договору

В полном объеме как на российского работника, но с нерезидентов необходимо удержать налог в размере 30% от заработка.

По гражданско-правовому договору

Те же условия, но если это не указано в договоре ГПХ, взносы на социальное страхование не начисляются.

Лицо без гражданства с ВНЖ

По трудовому договору

Идентичны перечислениям с работников, имеющих разрешение на временное проживание.

По гражданско-правовому договору

| Подоходный налог (нерезиденты), % | Подоходный налог (резиденты), % | ПФР, % | ФОМС, % |

| 30 | 13 | 22 | 5,1 |

Калькулятор налогов в Германии на русском языке.

Aufgrund

der Übergangsregelung 2012/2013 kann für dieses Bruttogehalt unter

bestimmten Umständen die Minijob- bzw. Gleitzonenregel angewandt werden.

Teilarbeitsentgelt

Handelt es sich um Teilarbeitsentgelt?

(nur Gleitzone)

Andere Beschäftigungen

Entgelte aus anderen Beschäftigungen

(nur Gleitzone)

Errechnetes Gesamtarbeitsentgelt

5.448,00 €

Место осуществления трудовой деятельности

Выберите, пожалуйстаБаден-ВюртембергСвободное государство БаварияВосточный БерлинЗападный БерлинБранденбургСвободный ганзейский город БременСвободный ганзейский город ГамбургГессенМекленбург-Передняя ПомеранияНижняя СаксонияСеверный Рейн-ВестфалияРейнланд-ПфальцСаарСвободное государство СаксонияСаксония-АнхальтШлезвиг-ГольштейнСвободное государство Тюрингия

Заработная плата брутто (Ausgangswert)

Die Höhe des Arbeitsentgelts oder des errechneten Gesamtarbeitsentgelts liegt außerhalb der Gleitzone.

+ Пенсионное страхование

514,84 €

+ Страхование на случай безработицы

81,72 €

+ Медицинское страхование

397,70 €

+ Страхование на случай инвалидности

55,84 €

+ Pauschalsteuer

0,00 €

+ Insolvenzgeldumlage-Minijob

0,00 €

— Bitte AOK auswählen -AOK Baden-WürttembergAOK BayernAOK Bremen/BremerhavenAOK HessenAOK NiedersachsenAOK NordostAOK NORDWESTAOK PLUSAOK Rheinland/HamburgAOK Rheinland-Pfalz/SaarlandAOK Sachsen-Anhalt

— Umlagesatz U1 auswählen —

— Umlagesatz U2 auswählen -+ Umlagesatz U2

0,00 €

+ Insolvenzgeldumlage

0,00 €

Отчисления с работодателя

6. 498,10 €

498,10 €

Aufgrund

der Übergangsregelung 2012/2013 kann für dieses Bruttogehalt unter

bestimmten Umständen die Minijob- bzw. Gleitzonenregel angewandt werden.

Mindestbemessungsgrundlage RV

keine Mindestbemessungsgrundlage in der Rentenversicherung bei Minijob anwenden

Teilarbeitsentgelt

Handelt es sich um Teilarbeitsentgelt?

(nur Gleitzone)

Andere Beschäftigungen

Entgelte aus anderen Beschäftigungen

(nur Gleitzone)

Errechnetes Gesamtarbeitsentgelt

5.448,00 €

Место осуществления трудовой деятельности

Выберите, пожалуйстаБаден-ВюртембергСвободное государство БаварияВосточный БерлинЗападный БерлинБранденбургСвободный ганзейский город БременСвободный ганзейский город ГамбургГессенМекленбург-Передняя ПомеранияНижняя СаксонияСеверный Рейн-ВестфалияРейнланд-ПфальцСаарСвободное государство СаксонияСаксония-АнхальтШлезвиг-ГольштейнСвободное государство Тюрингия

Налоговый вычет на детей

00,511,522,533,544,555,56

Церковный налог

Церковный налог не взимаетсяБаден-ВюртембергСвободное государство БаварияБерлинБранденбургСвободный ганзейский город БременСвободный ганзейский город ГамбургГессенМекленбург-Передняя ПомеранияНижняя СаксонияСеверный Рейн-ВестфалияРейнланд-ПфальцСаарСвободное государство СаксонияСаксония-АнхальтШлезвиг-ГольштейнСвободное государство Тюрингия

Заработная плата брутто (Ausgangswert)

Steuerbrutto

5. 448,00 €

448,00 €

Die Höhe des Arbeitsentgelts oder des errechneten Gesamtarbeitsentgelts liegt außerhalb der Gleitzone.

— Подоходный налог

0,00 €

— Церковный налог

0,00 €

— Налог солидарности

0,00 €

— Общая сумма взимаемых налогов

0,00 €

— Пенсионное страхование

514,84 €

— Страхование на случай безработицы

81,72 €

— Медицинское страхование

446,74 €

— Страхование на случай инвалидности

69,46 €

— Социальные отчисления

1. 112,76 €

112,76 €

Gesetzliches Netto

4.335,24 €

Bei der Berechnung für Minijob und Gleitzone können keine weiteren Angaben erfasst werden.

Möchten Sie im Rahmen der Gleitzone Teilarbeitsentgelt oder eine

Mehrfachbeschäftigung berücksichten, nutzen Sie bitte den

Minijob/Gleiztonenrechner 2013.

Der Minijob/Gleitzonenrechner

2013 bietet Ihnen zudem eine Übersicht über die Arbeitnehmer-Ersparnis

durch Anwendung der Gleitzone.

Beitragspflichtiges Arbeitsentgelt

0,00 €

Arbeitgeber Anteil

Arbeitnehmer Anteil

Abgaben gesamt

Arbeitnehmer Ersparnis

Пенсионное страхование

514,84 €

514,84 €

1. 029,68 €

0,00 €

Страхование на случай безработицы

81,72 €

81,72 €

163,44 €

0,00 €

Медицинское страхование

397,70 €

446,74 €

844,44 €

0,00 €

Страхование на случай инвалидности

55,84 €

69,46 €

125,30 €

0,00 €

Summe

1.050,10 €

1.112,76 €

2.162,86 €

0,00 €

Download Ihrer Berechnung

Определение налога на заработную плату

Что такое налог на заработную плату?

Налог на заработную плату — это процент, удерживаемый из заработной платы работника работодателем, который уплачивает его правительству от имени работника. Налог основан на заработной плате, окладах и чаевых, выплачиваемых сотрудникам. Федеральные налоги на заработную плату вычитаются непосредственно из заработка сотрудника и уплачиваются в налоговую службу (IRS).

Налог основан на заработной плате, окладах и чаевых, выплачиваемых сотрудникам. Федеральные налоги на заработную плату вычитаются непосредственно из заработка сотрудника и уплачиваются в налоговую службу (IRS).

Ключевые выводы

- Налог на заработную плату удерживается из заработной платы каждого сотрудника и перечисляется федеральному правительству.

- В США налоги на заработную плату используются для финансирования социального обеспечения и медицинской помощи.

- Налоги с заработной платы используются для определенных программ. Подоходный налог поступает в общий фонд правительства.

Общие сведения о налогах на заработную плату

В США термин «федеральные налоги на заработную плату» относится к налогам, удерживаемым для финансирования программ Medicare и Social Security. Они помечены как MedFICA и FICA на квитанциях о заработной плате. Федеральный подоходный налог, который также удерживается из зарплаты сотрудников, поступает в общий фонд США. С. Казначейство.

С. Казначейство.

В большинстве штатов, а также в некоторых городах и округах также взимаются подоходные налоги, и эти суммы выплачиваются непосредственно в их казну. Кроме того, работодатели, но не сотрудники, также платят федеральный налог по безработице за каждого своего сотрудника.

В отличие от подоходного налога США, который является прогрессивным налогом, некоторые элементы налога на заработную плату взимаются только до определенного годового лимита. Например, любой доход, превышающий базовую заработную плату социального обеспечения, установленную на уровне 142800 долларов в 2021 году, не облагается налогом на социальное обеспечение, в результате чего U.S. налог на заработную плату регрессивный налог.

Помимо подоходного налога, налоги на заработную плату собираются федеральными властями и правительствами некоторых штатов во многих странах, включая США. Эти налоговые вычеты из заработной платы указаны в квитанции о заработной плате сотрудника. В подробном списке указывается, сколько удерживается по федеральному, государственному и муниципальному подоходному налогу, а также о суммах, собранных для выплат по программам Medicare и Social Security.

Правительства используют доходы от налогов на заработную плату для финансирования конкретных программ, включая социальное обеспечение, здравоохранение и компенсацию работникам.Местные органы власти могут собирать относительно небольшой налог на заработную плату для поддержания и улучшения местной инфраструктуры и услуг, включая службы экстренного реагирования, содержание дорог и парки.

Налоги по безработице

Работодатели несут основную ответственность за финансирование страхования от безработицы. Если они увольняют сотрудников, эти сотрудники имеют право на пособие по безработице. Размер страховки от безработицы, которую платит работодатель, зависит от отрасли, штата и федеральных сборов. В некоторых штатах от работников требуется вносить взносы по страхованию от безработицы и инвалидности.

Федеральные налоги на заработную плату покрывают отчисления на социальное обеспечение и медицинское обслуживание, которые составляют налог Федерального закона о страховых взносах (FICA). Сотрудник платит 7,65%. Предпосылка Social Security и Medicare заключается в том, что вы платите в них в течение своих рабочих лет, чтобы иметь право снимать эти средства после выхода на пенсию или при определенных медицинских обстоятельствах. Эта ставка делится между вычетом в размере 6,2% для социального обеспечения от максимальной заработной платы в размере 142 800 долларов США и долей в размере 1,45% для программы Medicare.

Сотрудник платит 7,65%. Предпосылка Social Security и Medicare заключается в том, что вы платите в них в течение своих рабочих лет, чтобы иметь право снимать эти средства после выхода на пенсию или при определенных медицинских обстоятельствах. Эта ставка делится между вычетом в размере 6,2% для социального обеспечения от максимальной заработной платы в размере 142 800 долларов США и долей в размере 1,45% для программы Medicare.

В программе Medicare нет предела заработной платы, но любой, кто зарабатывает более 200 000 долларов США — или 250 000 долларов США для супружеских пар, подающих документы совместно, — платит еще 0,9% по программе Medicare.

Сотрудники платят 6,2% в социальное обеспечение за первые 142 800 долларов, заработанных в 2021 году, и еще 1,45% в программу Medicare со всей заработной платы.

Особые соображения

Частные предприниматели, включая подрядчиков, писателей-фрилансеров, музыкантов и владельцев малого бизнеса, также обязаны уплачивать налоги на заработную плату. Они называются налогами на самозанятость.

Они называются налогами на самозанятость.

В отличие от большинства наемных работников, у людей, работающих не по найму, нет работодателей, которые от их имени переводили бы налоги на заработную плату. Это означает, что они должны покрывать часть налога как работодателю, так и работнику самостоятельно.

Ставка налога на самозанятость составляет 15,3%. Эта ставка состоит из двух частей, включая взнос в размере 12,4% в социальное обеспечение — страхование по старости, на случай потери кормильца и инвалидности — и 2,9% платежа в Medicare.Еще 0,9% подоходного налога для Medicare применяется к заработкам от самозанятости, превышающим 200 000 долларов США.

Налог на заработную плату социального страхования

Средства, уплачиваемые в счет налогов на социальное обеспечение, поступают в два целевых фонда: Целевой фонд страхования по старости и потере кормильца (OASI), который выплачивает пенсионные пособия и пособия по случаю потери кормильца, и Целевой фонд страхования по инвалидности для пособий по инвалидности. Этими целевыми фондами управляют министр финансов, министр труда, министр здравоохранения и социальных служб, комиссар социального обеспечения и два государственных попечителя.

Этими целевыми фондами управляют министр финансов, министр труда, министр здравоохранения и социальных служб, комиссар социального обеспечения и два государственных попечителя.

Президент Франклин Д. Рузвельт подписал Закон о социальном обеспечении 14 августа 1935 года, чтобы обеспечить безопасность инвалидов и пенсионеров. Когда была задумана программа, высокооплачиваемые работники были освобождены от уплаты в фонд и от получения пособий по социальному обеспечению. Но это освобождение было отменено и заменено Конгрессом на ограничение, которое продолжало расти примерно с той же скоростью, что и заработная плата.

Налог на заработную плату Medicare

Как отмечалось выше, налоги на заработную плату также поступают в Medicare.Эти вычеты из заработной платы поступают в два отдельных целевых фонда: Целевой фонд больничного страхования и Целевой фонд дополнительного медицинского страхования.

- Доверительный фонд больничного страхования оплачивает часть A программы Medicare и связанные с ней административные сборы. Часть A помогает покрыть больничное лечение, стационарное лечение квалифицированных медсестер и, в некоторых случаях, уход на дому.

- Целевой фонд дополнительного медицинского страхования помогает в оплате частей B и D Medicare и других административных расходов по программе Medicare.Часть B покрывает лабораторные анализы и обследования, амбулаторное лечение, рентген, услуги скорой помощи и многие другие расходы. Часть D помогает с лекарствами, отпускаемыми по рецепту.

Часть A помогает покрыть больничное лечение, стационарное лечение квалифицированных медсестер и, в некоторых случаях, уход на дому.

Часть A помогает покрыть больничное лечение, стационарное лечение квалифицированных медсестер и, в некоторых случаях, уход на дому.Лица, зарегистрированные в программе Medicare, платят ежемесячную плату за базовое покрытие Medicare, основанную на доходе, и несут ответственность за часть своих медицинских расходов.

Налоги на заработную плату в сравнении с налогами на прибыль

Существует различие между налогом на заработную плату и подоходным налогом, хотя оба вычитаются из зарплаты. Налоги с заработной платы используются для финансирования конкретных программ.Подоходный налог поступает в общие фонды Казначейства США.

Каждый платит фиксированную ставку налога на заработную плату в пределах годового предела. Однако подоходный налог является прогрессивным. Ставки варьируются в зависимости от заработка человека.

Государственный подоходный налог, если таковой имеется, зачисляется в государственную казну.

Что такое налоги на заработную плату и кто их платит?

Скорее всего, если вы вытащите свою последнюю квитанцию о заработной плате, вы увидите две важные строки в списке налогов, удерживаемых из вашей заработной платы: FICA и MEDFICA.Если посчитать, эти две строки, означающие Федеральный закон о страховых взносах и Федеральный закон о страховых взносах в рамках программы Medicare, соответственно, занимают 7,65 процента вашей заработной платы.

Однако, когда дело доходит до этих широко известных налогов на заработную плату, это намного больше, чем кажется на первый взгляд. В двух отдельных сообщениях в блоге мы погрузимся в несколько важных вопросов: что такое налоги на фонд заработной платы, кто их платит, насколько они эффективны, а также некоторые споры, которые их окружают. В этом сообщении в блоге рассматриваются первые две темы, а в следующем — два последних.

В этом сообщении в блоге рассматриваются первые две темы, а в следующем — два последних.

Что такое налоги на заработную плату?

Проще говоря, налоги на заработную плату — это налоги, уплачиваемые с заработной платы сотрудников. Эти налоги используются для финансирования программ социального страхования, таких как Social Security и Medicare. Согласно недавнему исследованию Tax Foundation, эти налоги на социальное страхование составляют 23,05 процента совокупных доходов федерального правительства, правительства штата и местного самоуправления — второй по величине источник государственных доходов в Соединенных Штатах.

Самыми крупными из этих налогов на социальное страхование являются два федеральных налога на фонд заработной платы, которые указаны в квитанции о заработной плате как FICA и MEDFICA. Первый — это налог в размере 12,4 процента для финансирования социального обеспечения, а второй — это налог в размере 2,9 процента для финансирования программы Medicare, совокупная ставка которого составляет 15,3 процента. Половина налогов на заработную плату (7,65 процента) перечисляется непосредственно работодателями, а другая половина (7,65 процента) снимается с зарплаты рабочих.

Половина налогов на заработную плату (7,65 процента) перечисляется непосредственно работодателями, а другая половина (7,65 процента) снимается с зарплаты рабочих.

Кто на самом деле платит налоги на заработную плату?

Возможно, один из наиболее тщательно охраняемых секретов налога на заработную плату заключается в том, что сотрудники фактически платят почти всего налога на заработную плату , вместо того, чтобы разделить бремя со своими работодателями.

Это потому, что размер налога определяется не законом, а рынком. Фактически, лицо, которое должно платить налог федеральному правительству, часто отличается от лица, которое несет налоговое бремя. Обычно рынок решает, как распределяется налоговое бремя между покупателями и продавцами, в зависимости от того, какая сторона более чувствительна к изменениям цен (экономисты называют это «относительной эластичностью цен»).

Оказывается, предложение рабочей силы, то есть готовность рабочих работать, гораздо менее чувствительно к налогам, чем спрос на рабочую силу или готовность работодателей нанимать. Это связано с тем, что работники, которым нужна работа, не так быстро реагируют на изменения в заработной плате, но предприятия могут «подыскивать» лучших работников или перемещать производство в другие места. График ниже примерно показывает, как рынок труда распределяет налоговую нагрузку на фонд заработной платы. Тот факт, что линия предложения рабочей силы круче, чем линия спроса на рабочую силу, является способом показать, что работники менее чувствительны к изменениям заработной платы, чем работодатели.

Это означает, что вместо работников и работодателей каждый платит по 7.65 процентов налога на заработную плату, работодатели отправляют свою часть налога в правительство, а затем снижают заработную плату рабочих почти на 7,65 процента. Затем рабочие платят свою долю в размере 7,65% от этой заработной платы. Фактически, вряд ли существует такая вещь, как налог на заработную плату «со стороны работодателя», потому что почти все бремя налога на заработную плату перекладывается на работников в виде более низкой заработной платы.

Заработная плата Налоговая прозрачность

Помимо того факта, что введение федеральным правительством налогов на фонд заработной платы «со стороны работодателя» вводит в заблуждение, это также ведет к возможной проблеме: оно маскирует затраты на программы, которые оплачиваются налогами на заработную плату.То есть, вместо того, чтобы напрямую перечислять долю обычных налогоплательщиков в выплатах по социальному обеспечению и медицинской помощи, половина налогов, которые финансируют программы, скрыта от рабочих в виде более низкой заработной платы.

Это проблема, потому что она нарушает принцип налоговой прозрачности: принцип, согласно которому налоговое бремя не должно быть скрыто от налогоплательщиков в сложных структурах. Поскольку примерно половина налогов на фонд заработной платы, которые финансируют Social Security и Medicare, скрыта в форме более низкой заработной платы, а не полностью прописана в наших квитанциях о заработной плате, избиратели могут недооценивать истинное влияние этих социальных программ на бюджет.

Таким образом, налоги на заработную плату являются значительным источником государственных доходов, но бремя налога на заработную плату и государственных программ, которые они оплачивают, может быть не совсем очевидным для налогоплательщиков из-за того, как взимаются налоги. В следующем сообщении блога по этой теме мы расскажем, насколько эффективны эти налоги, а также о других возможных проблемах, с которыми они могут возникнуть.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики.Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фонд

Сообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте нам отзыв

Понимание налогов на трудоустройство | Налоговая служба

Работодатели должны вносить налоги на заработную плату и сообщать о них.Конкретные формы и даты оплаты см. На странице «Сроки уплаты налога на работу».

В конце года вы должны подготовить и подать форму W-2 «Отчет о заработной плате и налоге», чтобы сообщить о заработной плате, чаевых и других компенсациях, выплаченных сотруднику. Используйте форму W-3 «Передача отчетов о заработной плате и налогах» для передачи формы W-2 в Управление социального обеспечения.

Федеральный подоходный налог

Работодатели обычно должны удерживать федеральный подоходный налог из заработной платы сотрудников. Чтобы выяснить, сколько налога удерживать, используйте форму W-4 сотрудника, соответствующий метод и соответствующую таблицу удержания, описанные в Публикации 15-T, Федеральные методы удержания подоходного налога.

Вы должны внести свои удержания. Требования к внесению депозита, как описано в Публикации 15, различаются в зависимости от вашего бизнеса и суммы, которую вы удерживаете.

Налоги на социальное обеспечение и медицинское обслуживание

Как правило, работодатель должен удерживать часть налогов на социальное обеспечение и медицинскую помощь из заработной платы сотрудников, и работодатель дополнительно выплачивает соответствующую сумму. Чтобы определить размер удерживаемого налога, используйте форму W-4 сотрудника и методы, описанные в Публикации 15 Налогового руководства работодателя и Публикации 15-A Дополнительного налогового руководства работодателя.

Вы должны внести удержанные налоги. См. Требования для внесения депозита.

Базовый предел заработной платы по социальному обеспечению составляет 137 700 долларов на 2020 год и 142 800 долларов на 2021 год. Ставка налога на социальное обеспечение для сотрудников составляет 6,2% на оба года.

Дополнительный налог на Medicare

Начиная с 1 января 2013 года, работодатели несут ответственность за удержание 0,9% дополнительного налога Medicare с заработной платы и компенсации сотрудника, превышающей пороговую сумму, зависящую от статуса сотрудника. Вы должны начать удерживать дополнительный налог с Medicare в период выплаты заработной платы и компенсации, превышающей пороговую сумму, сотруднику. Дополнительный налог на медицинское обслуживание не может быть оплачен работодателем.

Вы должны начать удерживать дополнительный налог с Medicare в период выплаты заработной платы и компенсации, превышающей пороговую сумму, сотруднику. Дополнительный налог на медицинское обслуживание не может быть оплачен работодателем.

Для получения дополнительной информации см. Наши вопросы и ответы.

Федеральный налог на безработицу (FUTA)

Работодатели отчитываются и платят налог FUTA отдельно от федерального подоходного налога, а также налогов на социальное обеспечение и бесплатную медицинскую помощь. Вы платите налог FUTA только из собственных средств. Сотрудники не платят этот налог или удерживают его из заработной платы. См. Публикацию 15 Налогового руководства работодателя и Публикацию 15-A Дополнительного налогового руководства работодателя для получения дополнительной информации о налоге FUTA.

Налог на самозанятость

Налог на самозанятость (SE) — это налог на социальное обеспечение и бесплатную медицинскую помощь, в первую очередь для лиц, которые работают на себя. Это похоже на налоги на социальное обеспечение и бесплатную медицинскую помощь, удерживаемые из заработной платы большинства сотрудников.

Депонирование и отчетность по налогам на трудоустройство

Депонирование налогов на заработную плату

Как правило, вы должны вносить удержанный федеральный подоходный налог, а также налоги работодателя и работника на социальное обеспечение и Medicare.

Существует два графика депозита: ежемесячный и полунедельный. Перед началом каждого календарного года вы должны определить, какой из двух графиков депозитов вам необходимо использовать. Чтобы определить свой график платежей, просмотрите Публикацию 15 для Форм 941, 944 и 945 или Публикацию 51 для Формы 943. Если вы не внесете своевременный депозит, на вас может быть наложен штраф в размере до 15 процентов. .

Депозиты для уплаты налога FUTA (форма 940) требуются за квартал, в котором сумма подлежащего уплате налога превышает 500 долларов.Налог необходимо внести до конца месяца, следующего за концом квартала.

Вы должны использовать электронный перевод средств (EFTPS) для внесения всех федеральных налоговых депозитов. Информацию о сроках выплаты депозита см. На странице «Сроки уплаты трудового налога».

Отчетность по налогам на трудоустройство

Как правило, работодатели должны сообщать о заработной плате, чаевых и других компенсациях, выплачиваемых работнику, заполнив необходимые формы в IRS. Вы также должны сообщить об уплаченных вами налогах, заполнив формы 940, 941 и 944 на бумаге или в электронном виде.

Федеральный подоходный налог и налог на социальное обеспечение и медицинское обслуживание

Как правило, работодатели, удерживающие федеральный подоходный налог или налоги на социальное обеспечение и Medicare, должны подавать форму 941 «Ежеквартальная федеральная налоговая декларация работодателя» каждый квартал. Сюда входит удержание пособия по болезни и дополнительного пособия по безработице

.

Заполните форму 943, Годовая федеральная налоговая декларация работодателя для сельскохозяйственных работников, если вы подаете декларацию о заработной плате в сельском хозяйстве.

Подайте форму 944, Годовая федеральная налоговая декларация работодателя, если вы получили письменное уведомление о программе формы 944.

Заполните форму 945, Годовая декларация удержанного федерального подоходного налога, если вы подаете заявление о дополнительном удержании.

Федеральный закон о налоге на безработицу (FUTA)

Налог FUTA платит только работодатель; он не удерживается из заработной платы работника. Сообщите о своих налогах FUTA, заполнив форму 940, Ежегодную федеральную налоговую декларацию работодателя по безработице (FUTA).

Подготовка и подача формы W-2

В конце года работодатель должен заполнить форму W-2 «Отчет о заработной плате и налогах», чтобы сообщить о заработной плате, чаевых и других компенсациях, выплаченных работнику.Копия файла A всех бумажных и электронных форм W-2 с формой W-3 «Передача отчетов о заработной плате и налоговых декларациях» в Управление социального обеспечения (SSA). Скопируйте файл 1 в налоговый департамент штата или местного отделения.

Срок сдачи

См. Страницу Сроки уплаты налога на трудоустройство, чтобы узнать о сроках подачи и внесения депозита. Для получения дополнительной информации о хранении и заполнении этих форм см. Публикацию 15 Налогового руководства работодателя.

Общие сведения о налогах на заработную плату и о том, кто их платит

По данным Министерства финансов США, налоги на заработную плату составили 38.3% федеральных налоговых поступлений в 2020 финансовом году. Это 1,31 триллиона долларов из 3,42 триллиона долларов. Эти налоги поступают из заработной платы и чаевых, выплачиваемых сотрудникам, и правительство использует их для финансирования социального обеспечения и медицинской помощи. Работодатели удерживают налог с заработной платы от имени своих сотрудников и платят его напрямую государству. Если вы внимательно посмотрите на отчет о прибылях и убытках, вы увидите, что налоги на заработную плату серьезно сокращают вашу зарплату. Но финансовый консультант может изучить ваши налоги на заработную плату и помочь вам достичь ваших финансовых целей.

Ознакомьтесь с нашим калькулятором подоходного налога.

A Определение налога на заработную плату

Налоги на заработную плату являются одной из причин, по которой получаемая вами зарплата отличается от вашей зарплаты. Если ваши взносы на медицинское страхование и пенсионные сбережения автоматически вычитаются из вашей зарплаты, то эти отчисления (в сочетании с налогами на заработную плату) могут привести к тому, что зарплаты будут намного ниже того, что вы получили бы в противном случае. Когда вы начинаете новую работу и заполняете форму удержания налога W-4, ваш работодатель начинает вычитать из вашего заработка налоги штата и федеральные налоги на заработную плату для оплаты социального обеспечения и Medicare.

Налоги на социальное обеспечение начались в 1937 году со скромной ставки в 2%. Налоги на медицинское страхование по программе Medicare не взимались до 1966 года и составляли 0,7%. С тех пор ставки, конечно, выросли, так как повышение ставок налогов на социальное обеспечение опережает рост налогов на страхование больниц по программе Medicare.

В 2020 году налоги на заработную плату применяются только к первым 137 700 долларам дохода, а в 2021 году они будут применяться к первым 142 800 долларам США. Ограничение дохода по налогу на заработную плату заставило некоторых критиковать налог на заработную плату.Те, кто хочет реформировать налог на заработную плату, называют его регрессивным налогом, который не требует от богатых платить больше.

В трудные экономические времена, такие как Великая рецессия, Конгресс снижает налоги на заработную плату, чтобы дать американцам небольшую дополнительную заработную плату. Недавно президент Трамп разрешил работодателям временно приостановить удержание и уплату налогов на заработную плату, чтобы предложить помощь в связи с COVID-19. Когда такие сокращения истекают, это возобновляет дебаты о том, как работают налоги на заработную плату. Избранный президент Байден предложил повысить предел дохода по налогам на заработную плату.

Связанная статья: Контрольный список для налоговой подготовки

Налог с заработной платы работодателя

Работодатели платят часть некоторых налогов на заработную плату своих сотрудников. Вот почему, если вы превратитесь из другого сотрудника в самостоятельную работу, ваши налоговые обязательства по заработной плате увеличатся вдвое. Это то, на что стоит выделить бюджет, если вы думаете о том, чтобы заняться самозанятостью.

До 1989 года ставка налога для самозанятых была меньше, чем комбинированная ставка налога на работодателей и наемных работников.Однако те дни прошли. IRS недавно объявило, что будет принимать жесткие меры в отношении работодателей, которые не собирают достаточно денег в виде налогов на заработную плату. Если вы владелец компании, примите к сведению.

Под общим термином «налоги на заработную плату» работодатели обязаны удерживать подоходный налог штата и федеральный подоходный налог из заработка своих сотрудников, а также налоги на социальное обеспечение и медицинское обслуживание. Эти два последних налога известны как налоги FICA в честь Федерального закона о страховых взносах. Федеральные налоги на заработную плату одинаковы для разных штатов, в то время как налоги на заработную плату штата варьируются в зависимости от ставок подоходного налога в каждом штате.

Часть налогов на заработную плату, которую работодатель удерживает от имени работника, является обязательствами для целей бухгалтерского учета. Работодатель играет роль агента правительства, собирая налоги с сотрудников и перечисляя их правительству штата и федеральному правительству. Однако соответствующая доля налогов FICA, которую платит работодатель, считается коммерческими расходами, а не обязательством. Поскольку это коммерческие расходы, их можно списать во время уплаты налогов.

Статья по теме: Самые низкие налоги в Америке

Ставки налога на заработную плату

Текущая ставка налога на социальное обеспечение — 6.2% для работодателя и 6,2% для работника, всего 12,4%. Текущая ставка Medicare составляет 1,45% для работодателя и 1,45% для работника, что в сумме составляет 2,9%. Это означает, что комбинированные налоговые ставки FICA на 2020 год составляют 7,65% для работодателей и 7,65% для сотрудников, в результате чего общая сумма составит 15,3%.

В недавнем отчете Бюджетного управления Конгресса говорится, что повышение налогов на заработную плату в системе социального обеспечения необходимо для увеличения платежеспособности Доверительного фонда социального обеспечения. Как уже говорилось, повышение максимального налогооблагаемого дохода может быть дополнением или альтернативой повышению ставок налога на заработную плату.

С 2013 года люди с высоким доходом должны были платить небольшую дополнительную сумму налога на заработную плату в рамках программы Medicare в соответствии с положениями Закона о доступном медицинском обслуживании. Этот дополнительный налог на Medicare добавляет 0,9% к оплачиваемой работникам части налога на заработную плату сверх определенного порога дохода.

Для одиночных файловых систем этот порог составляет 200 000 долларов. Для супружеских пар, подающих совместную регистрацию, порог дохода составляет 250 000 долларов. Жениться отдельно? Ваш порог дохода составляет 125 000 долларов США. Скажем, вы подающий-одиночка. Первые 200000 долларов вашей зарплаты будут облагаться стандартным 1.45% оплачиваемый работником налог на Medicare. Тогда каждый доллар выше 200 000 долларов будет облагаться налогом по ставке 2,35% (1,45 + 0,9 = 2,35).

Итог

Налоги на заработную плату уменьшают получаемую вами зарплату. Но поскольку они вычитаются из вашего заработка, вам не придется платить огромные налоги один раз в год. Это может упростить управление вашими деньгами и даже может привести к возмещению налогов после уплаты налогов. Вот почему важно правильно заполнить форму удержания налогов W-4, когда вы начинаете новую работу, и обновлять ее по мере необходимости, поскольку от этого зависит, сколько ваш работодатель удерживает из вашей зарплаты.