Подоходный налог с зарплаты. Вычет НДФЛ из заработной платы

08 января 2021

54Подоходный налог с зарплаты

Налоговый консультант

Маргарита Иванова

4 минуты чтения

29 233

Зарплата — зачастую единственный вид дохода у многих россиян. И каждый, кто хоть раз получал зарплату, знает, что часть от своего дохода он отдает в бюджет государства. Налог “забирают” в размере 13 процентов от зарплаты. Но даже те, кто заработную плату не получает, но имеют другой доход, должны платить этот налог. Расскажем, кто, когда и почему должен платить подоходный налог, все ли доходы им облагаются и как рассчитывается НДФЛ.

Статьи

Кто платит подоходный налог?

НДФЛ с зарплаты — это налог на доходы физических лиц, который платят все граждане, которые официально трудоустроены и получают ”белую” зарплату.

Как правило, подоходный налог с заработной платы рассчитывает и удерживает бухгалтер в компании, где вы работаете. .

.

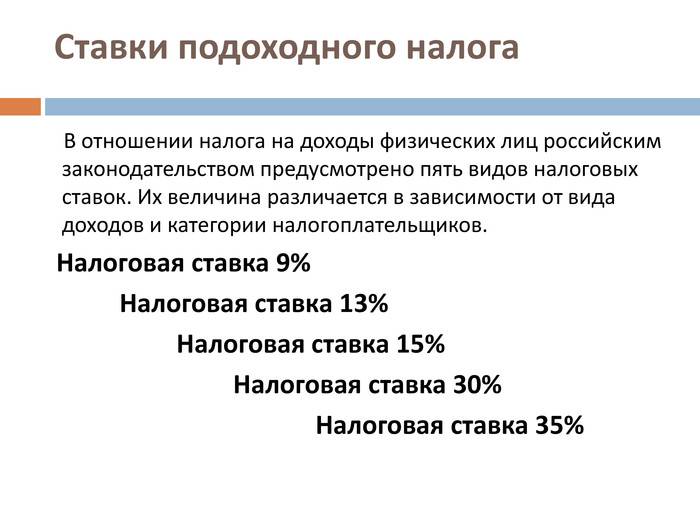

Ставки подоходного налога прописаны в налоговом кодексе (НК РФ). Основная ставка, которая применяется как “налог с зарплаты” — 13%.

Например, вы устроились на работу, в договоре написано, что заработная плата составляет 50 000 р. Это значит, что на руки вы будете получать 50 000 -13% = 43 500 р. 6500 р — это НДФЛ, который удерживается из вашего дохода ежемесячно.

С каких доходов надо платить НДФЛ?

Облагается НДФЛ-ом любой ваш доход. Есть некоторые исключения, когда платить НДФЛ с дохода не надо. Эти случаи указаны в Налоговом кодексе. Например, это государственные пособия, алименты, доходы, получаемые по наследству и другие.

По каждому виду дохода действуют разные ставки, среди них:

- 13% НДФЛ работодатели вычитают из зарплаты, и столько же вы заплатите сами с иного дохода, например, с продажи квартиры

- 35% НДФЛ — если выиграете в лотерею или получите приз по результатам конкурса, проводимых в целях рекламы товаров, работ, услуг

Запомните основную ставку НДФЛ — 13%, это налог с зарплаты в России. По этой же ставке рассчитывается налог с иного дохода, кроме заработной платы.

По этой же ставке рассчитывается налог с иного дохода, кроме заработной платы.

Как рассчитывается НДФЛ с заработной платы?

Самый простой пример расчета подоходного налога из заработной платы мы привели выше. От размера оклада вычитается 13% НДФЛ.

Но государство дает возможность уменьшить сумму налога, которая вычитается из заработной платы и пойдет в бюджет. Это называется налоговым вычетом. Вычет уменьшает налогооблагаемую базу. С помощью вычета можно либо получить возврат налога одной суммой, либо уменьшить налог к уплате. Но право на налоговый вычет имеют не все и не всегда.

Вот самые популярные вычеты:

- стандартный (на самого сотрудника и на его ребенка(детей))

- социальный (на лечение, обучение, благотворительность и др)

- имущественный (за покупку и продажу имущества)

- инвестиционный (в размере положительного финансового результата от продажи ценных бумаг на ИИС и по взносам на ИИС)

Приведем на примерах, как “работают” стандартный и социальный вычеты:

- Стандартный вычет на детей предоставляется в размере:

- 1 400 р.

— за первого ребенка и второго ребенка

— за первого ребенка и второго ребенка - 3 000 р.- за третьего и каждого последующего ребенка

— за первого ребенка и второго ребенка

— за первого ребенка и второго ребенкаТакже дополнительно можно получить:

- 6 000 р. – опекунам и попечителям на ребенка-инвалида до 18 лет или инвалида I или II группы до 24 лет, если он учится на очной форме.

- 12 000 р. — родителям и усыновителям на ребенка-инвалида до 18 лет или инвалида I или II группы до 24 лет, если он учится на очной форме.

Вот пример расчета подоходного налога с заработной платы с учетом налогового вычета.

ПРИМЕР

Семья Орловых — многодетная. У них четверо детей (18, 10, 5 и 2 года). Отец работает (его оклад — 50 000 р.). Он может через своего работодателя получить налоговую льготу по НДФЛ в размере — 8 800 р.:

- на первого и второго — 2800 р. (1400 *2)

- на третьего и четвертого — 6 000 р. (3000 *2).

Значит, если отец оформляет налоговую льготу он будет получать заработную плату на руки в размере — 44 644 р.

Как это рассчитывается?

1 шаг — 50 000 — 8 800 (налоговый вычет) = 41200,

2 шаг — 41 200*13% НДФЛ = 5356 р,

3 шаг — 50 000 — 5356 = 44 644.

Если бы налогового вычета у него не было, он получал бы на руки — 43 500 р. (50 000 -13%). А с вычетом его “прибавка” к заработной плате = 1144 р.

- Социальный налоговый вычет ограничен 120 000 р., то есть вернуть можно 13% от этой суммы — 15 600 р. Исключение — только дорогостоящее лечение и обучение детей. Если получать вычет через работодателя (уменьшая налогооблагаемую базу), то каждый месяц бухгалтер и вовсе не будет с вашей зарплаты удерживать подоходный налог. Но до того месяца, пока вы не “выберите” сумму возврата.

ПРИМЕР

У Удалова И.И. зарплата 50 000 р., за вычетом НДФЛ (6 500 р) он получает на руки 43 500 р. Он заплатил за лекарства 130 000 р. Ему полагается социальный налоговый вычет в размере 120 000 р (помним про ограничение суммы). Он подает документы на возврат налога в сумме 15 600 р (120 000 р *13%) на своей работе и происходит следующее. Бухгалтер не удерживает из его зарплаты НДФЛ (по 6 500 р) и он каждый месяц получает по 50 000 р до того момента, пока он не “выберет” всю сумму возврата (15 600 р.).

Бухгалтер не удерживает из его зарплаты НДФЛ (по 6 500 р) и он каждый месяц получает по 50 000 р до того момента, пока он не “выберет” всю сумму возврата (15 600 р.).

Вернуть подоходный налог с заработной платы можно за последние 3 года с момента возникновения права на вычет. Но делать это нужно только через налоговую инспекцию. Потому что у работодателя возврат НДФЛ можно получить только за текущий год.

Подоходный налог: когда надо заплатить?

Подоходный налог из заработной платы рассчитывается и уплачивается вашим работодателем ежемесячно с суммы вашего дохода. Вам не нужно даже задумываться о сроках уплаты и держать это в голове. Все, что вы получили на руки или на карту, уже посчитано за минусом НДФЛ.

А в случае когда вы не работаете, но получаете доход, облагаемый налогом, вы должны отчитываться и уплачивать налог самостоятельно. Например, если вы продали имущество, сдавали квартиру в аренду или имели другой доход, то вы должны подать декларацию и заплатить рассчитанный налог.

Чтобы отчитаться, вы обязаны подать в налоговую инспекцию заполненную декларацию по форме 3-НДФЛ не позднее 30 апреля года, следующего за тем, когда вы получили доход.

Обратите внимание, что отчитываться самостоятельно за полученный доход (кроме зарплаты) вы должны ежегодно, и указывать в декларации свой годовой доход.

Срок уплаты НДФЛ другой — не позднее 15 июля. То есть сначала подаете декларацию (до 30 апреля), а потом платите (до 15 июля).

Пример

Гражданка Петрова сдает свою квартиру в аренду и получает ежемесячный доход в размере 40 000 р. Весь 2020 год она получала доход с аренды, значит, за год она “заработала” — 480 000 р. Петрова должна подать декларацию о своих доходах за 2020 год до 30 апреля 2021 года и указать в ней всю сумму дохода. Рассчитанный НДФЛ по декларации Петрова должна заплатить до 15 июля 2021 года.

Теперь вы знаете что такое подоходный налог с зарплаты, кто его платит и как он рассчитывается. Обязательно сохраните эту статью себе в избранное, чтобы прочитать в свободное время.

Получите налоговый вычет

Выберите удобный тариф

и получите налоговый вычет быстро и просто

Выбрать тариф

Россияне готовы платить высокие налоги ради бедных

Около 54% российских граждан согласны платить большие налоги для увеличения господдержки бедных, сообщил ВЦИОМ итоги опроса.

Это не только господдержка в виде денежных выплат, пособий, но и увеличение бесплатных услуг для малоимущих, например, получение высшего образования. Около 28% выступают за снижение налогов для населения – тогда и господдержка не понадобится. Среди опрошенных больше всех, кто поддерживает этот вариант – это люди старше 60 лет.

В целом 83% опрошенных россиян (83%) поддерживают прогрессивную шкалу налогообложения – чем выше доход человека, тем больше он должен платить.

Более половины россиян оценивают собственное налоговое бремя как достаточное (52%), треть — как чрезмерное (36%) и только 1% считает его недостаточным. Наибольшая доля считающих свое налоговое бремя чрезмерным зафиксирована среди россиян в возрасте 25-34 года (49%), наименьшая — среди граждан старше 60 (25%).

Наибольшая доля считающих свое налоговое бремя чрезмерным зафиксирована среди россиян в возрасте 25-34 года (49%), наименьшая — среди граждан старше 60 (25%).

Около 43% россиян говорят, что платят примерно столько же налогов, сколько и другие (43%), 7% заявили, что больше других платят, а 14% считают, что платят налогов меньше других.

Помимо налога на доходы (из зарплаты) в прошлом году россияне чаще всего платили налог за автомобиль (34%), квартиру (31%), земельный участок (27%), дом/дачу (21%) и гараж (6%). Около 22% граждан заявило об отсутствии имущества для налогообложения (22%), каждый десятый не платит налог, так как имеет льготы или по другим причинам (12%).

В 2020 году в России стало меньше бедных – снизилось число граждан, доходы которых меньше прожиточного минимума, согласно данным Росстата. По итогам 2020 года в стране было 17,8 миллиона бедных (12,1 процента от всего населения). Если сравнивать с 2019 годом, там численность бедных была на 300 тысяч больше. В Росстате пояснили, что увеличение доходов граждан связано с программами социальной поддержки незащищенных слоев населения.

В Росстате пояснили, что увеличение доходов граждан связано с программами социальной поддержки незащищенных слоев населения.

Новый налог на зарплаты готовят в России. За счет него хотят платить пособия по безработице

30 Апреля 2021

17526 6

Экономика

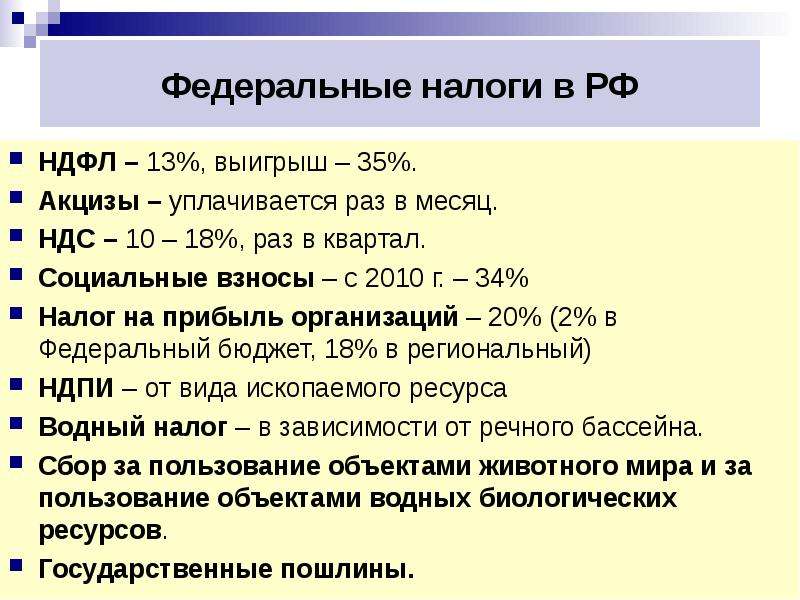

В России собираются возродить систему «страхования занятости», которая действовала в стране с 1991 по 2001 год. Для выплат пособий по безработице с зарплат россиян в разные годы брали от 1 до 2%. С 2017 года российские власти думают снова нагрузить заработные платы граждан дополнительным налогом. В результате работающие люди будут вынуждены отдавать государству от 13 до 15% подоходного налога, 30% на сборы в соцфонды и еще 1% на пособия безработным.

Зарплаты россиян обложат еще одним налогом

- В 2017 году бывший министр труда и соцзащиты Максим Топилин придумал возродить «налог на безработицу» и собирать с зарплат россиян 1% в специальный фонд, из которого государство потом будет платить безработным. Тогда идея не нашла большой поддержки, однако взрывной рост безработицы во время пандемии в 2020 году «вразумил» власти.

- Партия «Единая Россия», которая собирается на сентябрьских выборах получить большинство в Госдуме, планирует подготовить законопроект о «страховании занятости» и внести его на рассмотрение в осеннюю сессию. Об этом заявил первый замруководителя фракции Андрей Исаев во время общения с представителями профсоюзов, передает «Интерфакс».

- По его словам, новая система обеспечит «более высокие услуги по выплате пособий» (что это значит – не совсем понятно, должны быть более высокие пособия). Исаев заверил, что переход к этой новой системе будет «осторожным», чтобы «не ущемить интересы работодателей и работников», которым и будет предложено финансировать всю эту «систему».

- На совещании присутствовал зампред Совбеза Дмитрий Медведев, правильно заметивший – у всего этого есть «определенные издержки» и компаниям «эта идея не очень нравится». Поэтому работодателей Медведев предложил убеждать: «Посмотреть какие-то демпферы для отдельных категорий работодателей или для отдельных категорий работников».

- Россияне старшего возраста могут помнить страховую систему помощи безработным, которая работала с 1991 по 2001 год. С зарплат граждан забирали от 1 до 2% в Государственный фонд занятости населения. Силовики, религиозные работники и общественные организации эту «дань» не платили, а потом перестали платить и индивидуальные предприниматели. Фонд уже через четыре года перестал справляться со своей функцией, а после дефолта 1998 года уже не платил безработным и через время был ликвидирован. Но россияне отчисляли деньги на пособия безработным вплоть до 2010 года, когда они были зашиты в социальный налог.

Тогда идея не нашла большой поддержки, однако взрывной рост безработицы во время пандемии в 2020 году «вразумил» власти.

Тогда идея не нашла большой поддержки, однако взрывной рост безработицы во время пандемии в 2020 году «вразумил» власти. Поэтому работодателей Медведев предложил убеждать: «Посмотреть какие-то демпферы для отдельных категорий работодателей или для отдельных категорий работников».

Поэтому работодателей Медведев предложил убеждать: «Посмотреть какие-то демпферы для отдельных категорий работодателей или для отдельных категорий работников».- Налоговая нагрузка на зарплаты россиян – одна из самых высоких в мире. Без дифференцированного подхода с каждого гражданина через работодателя взимается 13-15% НДФЛ, 30% в соцфонды и, возможно, будет браться еще 1%. Итого – 44-46%, или почти каждый второй рубль, который человек зарабатывает. Нынешний министр труда Антон Котяков говорил, что новый налог может ухудшить ситуацию на рынке труда, которая сегодня и без того остается крайне напряженной.

Итого – 44-46%, или почти каждый второй рубль, который человек зарабатывает. Нынешний министр труда Антон Котяков говорил, что новый налог может ухудшить ситуацию на рынке труда, которая сегодня и без того остается крайне напряженной.

Итого – 44-46%, или почти каждый второй рубль, который человек зарабатывает. Нынешний министр труда Антон Котяков говорил, что новый налог может ухудшить ситуацию на рынке труда, которая сегодня и без того остается крайне напряженной.Ваш комментарий успешно отправлен на модерацию и вскоре будет опубликован в случае отсутствия нарушений правил комментирования.

Благодарим за Ваше мнение.

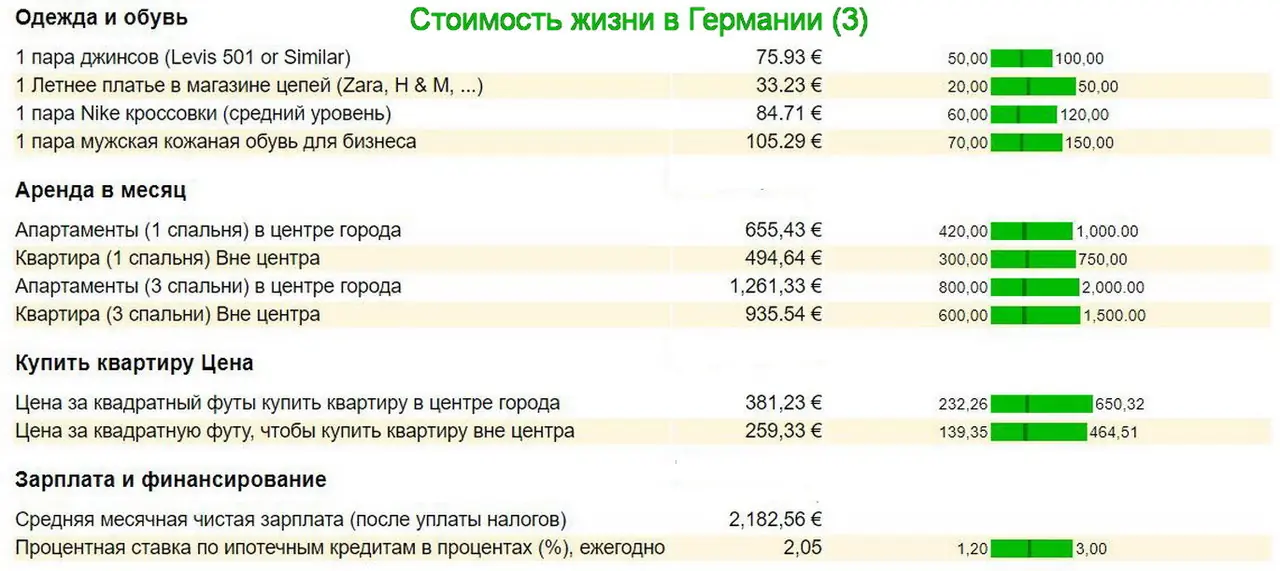

Что глобальным компаниям нужно знать о России Заработная плата

Россия является домом для одиннадцатой по величине экономики в мире, поднимаясь на шестое место с учетом паритета покупательной способности. Ее население, составляющее около 145 миллионов человек, в значительной степени процветало после падения коммунизма три десятилетия назад, и Россия как страна пережила период относительной экономической стабильности.

Размер России — как экономический, так и физический — делает ее приоритетной целью для многих предприятий, ищущих возможности для международной экспансии. Однако в некоторой степени этот выбор остается спорным из-за нестабильных политических отношений России с рядом других ведущих экономик.

Однако в некоторой степени этот выбор остается спорным из-за нестабильных политических отношений России с рядом других ведущих экономик.

Начать работу в России может быть сложно из-за сложной сети правил и положений, некоторые из которых являются пережитками времен Советского Союза, которые регулируют вопросы занятости, заработной платы и налогов. Однако это ни в коем случае не невозможно, и предлагаемые возможности делают все это стоящим для предприятий, которые все делают правильно. Это руководство охватывает основы расчета заработной платы в России:

Начало работы

Самый распространенный способ открытия иностранного бизнеса в России — это создание общества с ограниченной ответственностью.Этот процесс относительно прост, в том числе:

- Регистрация в Торговом реестре и ФНС

- Открытие счета в российском банке (обязательно для сотрудников и соответствующих органов)

- Внесите минимальный уставный капитал в размере не менее 10 000 рублей (приблизительно 100 фунтов стерлингов; 125 долларов США; 110 евро) на одного акционера, но не более 50 акционеров

- Получить одобрение в качестве юридического лица

Этот процесс обычно занимает в общей сложности 4-6 недель, после чего необходимо произвести регистрацию в Пенсионном фонде, Фонде социального страхования и Статистическом фонде.

Рекомендации по трудоустройству

Испытательный срок обычно составляет максимум три месяца для большинства сотрудников и шесть месяцев для руководителей. Для приема на работу из-за границы российские работодатели должны быть зарегистрированы в Министерстве национальной и миграционной политики и Федеральной миграционной службе. Визы и разрешения на работу должны быть обеспечены для сотрудников, спонсируемыми юридическим лицом, и имеют типичное время обработки от четырех до шести недель. Эти требования не распространяются на сотрудников из большинства стран Содружества Независимых Государств (СНГ).

Правовая защита как для российских, так и для иностранных рабочих сильна, и, хотя трудовое законодательство регулярно меняется, соблюдение условий трудовых договоров, политики увольнения и руководящих принципов по заработной плате важно во избежание штрафов и юридических споров. Например, все российские трудовые договоры должны действовать на неограниченный срок, а срочные контракты допускаются только в ограниченном диапазоне конкретных обстоятельств.

Стандартная рабочая неделя в России составляет 40 часов в течение пяти дней.Сверхурочная работа ограничена максимум 120 часами в год и оплачивается в размере 150% от почасовой ставки за первые два часа работы в любой день и 200% за любое время сверх этого.

Компенсация и выходное пособие

Федеральная минимальная заработная плата, установленная правительством России, является низкой и в настоящее время составляет 12 130 рублей в месяц (примерно 120 фунтов стерлингов; 155 долларов США; 130 евро). Однако ряд местных властей устанавливает свои ставки, которые значительно выше. По состоянию на 2020 год минимальная заработная плата в Москве составляет 18 781 рубль в месяц (ок.180 фунтов стерлингов; 240 долларов США; 205 евро), а в Санкт-Петербурге — 17000 рублей в месяц (примерно 165 фунтов стерлингов; 215 долларов США; 185 евро). Выплаты должны производиться не реже одного раза в полмесяца.

Только по особым основаниям, указанным в статье 81 Трудового кодекса, работодатель может расторгнуть трудовой договор. В августе 2020 года вступил в силу новый закон, касающийся выходного пособия, согласно которому уволенные сотрудники имеют право на получение выходного пособия за второй месяц, если им не удалось найти новую работу, и на выходное пособие за третий месяц с согласия Службы занятости.Однако российские работодатели обычно избегают возможных нарушений трудового законодательства, договариваясь о сумме компенсации, обычно от двух до трех месяцев заработной платы для штатных сотрудников и до шести месяцев для руководителей высшего звена.

Налоги и социальное обеспечение

В России страховые взносы работодателей, пенсии, медицинское обслуживание и подоходный налог с физических лиц администрируются через фонды с несмежными законами, что еще больше усложняет расчет заработной платы и соблюдение налоговых требований.

Подоходный налог удерживается работодателем по фиксированной ставке 13%. Нерезиденты облагаются налогом в размере 30% на весь их доход, полученный из российских источников, но могут пройти тест на резидентство, чтобы получить право на стандартную ставку для резидентов, если они прожили в России в течение шести месяцев. Существует ряд льгот, когда определенные доходы не облагаются подоходным налогом, например, выплаты по беременности и родам и социальное обеспечение, а также страховые и пенсионные взносы. Деловые расходы также не облагаются налогом, но правила для подтверждающих документов настолько подробны и громоздки, что некоторые компании предпочитают облагать налогом, а не оформлять документы.Ставка корпоративного налога составляет 20%.

Существует ряд льгот, когда определенные доходы не облагаются подоходным налогом, например, выплаты по беременности и родам и социальное обеспечение, а также страховые и пенсионные взносы. Деловые расходы также не облагаются налогом, но правила для подтверждающих документов настолько подробны и громоздки, что некоторые компании предпочитают облагать налогом, а не оформлять документы.Ставка корпоративного налога составляет 20%.

Работники не обязаны вносить отчисления на социальное страхование за счет собственных доходов; работодатели вносят отчисления в размере около 30% от заработной платы сотрудников, включая пенсии, социальное страхование и медицинское страхование.

Праздники и отпуска

После шести месяцев работы сотрудники в России имеют право на 28 календарных дней отпуска каждый год, половина из которых должна быть использована за один двухнедельный блок. Любые сотрудники, у которых в соответствии с трудовым договором предусмотрен отпуск, превышающий стандартные 28 дней, имеют право на денежную компенсацию за любой неиспользованный дополнительный отпуск. Работникам также платят за все праздничные дни, включая новогодние и православные рождественские праздники, которые обычно занимают всю первую неделю января.

Работникам также платят за все праздничные дни, включая новогодние и православные рождественские праздники, которые обычно занимают всю первую неделю января.

Оплачиваемый отпуск по беременности и родам составляет 20 недель, по десять недель с каждой стороны от рождения. Этот срок может быть увеличен еще на 54 дня в случае осложнений или многоплодных родов. В России нет законодательных положений об отпуске по уходу за ребенком. Оплата отпуска по болезни варьируется в зависимости от комплекса факторов, но всегда составляет минимум 60% от заработной платы.

Вкратце

Право на трудовое законодательство в России может быть тяжелым трудом, потому что правила сложны и часто меняются. Это может стать серьезным бременем для административного персонала в то время, когда у них достаточно, чтобы помочь наладить бизнес компании в России. Вот почему глобальный поставщик услуг по управлению заработной платой может стать огромным активом в понимании всех нормативных требований и обеспечении безупречного соблюдения требований с самого начала.

Эта статья предназначена только для информационных целей и не предназначена для передачи или представления юридических или иных советов. Это не заменяет консультацию квалифицированного специалиста.

Российская Федерация — Физические лица — Прочие налоги

Отчисления на социальное обеспечение (страхование)

Все бизнес-единицы, зарегистрированные в России, обязаны делать взносы в отношении своих сотрудников и подрядчиков. Вознаграждение, премии и другие доходы, выплачиваемые в денежной и натуральной форме, начисленные работодателем в пользу сотрудников, а также вознаграждения, выплачиваемые по гражданско-правовым договорам о предоставлении работ / услуг и авторским договорам, включаются в налогооблагаемую базу.Налог рассчитывается с учетом заработной платы каждого человека. Страховые взносы в социальные фонды являются обязанностью только работодателя; сотрудники не обязаны делать взносы.

С 2012 года была введена регрессивная шкала с неограниченным уровнем определенных взносов.

Взносы в Пенсионный фонд: Заработок каждого сотрудника облагается 22% ставкой в пределах 1 465 000 рублей в год в 2021 году. На вознаграждение, выплачиваемое сверх этого порога, будет взиматься дополнительная надбавка в размере 10%.

Взносы в Фонд социального страхования: Заработок каждого сотрудника облагается по ставке 2,9% (1,8% для иностранных граждан, временно пребывающих в России) в пределах 966 000 рублей в год в 2021 году. Заработок сверх установленного лимита не подлежит уплате. Взносы в Фонд социального страхования не уплачиваются в отношении вознаграждения, выплачиваемого по гражданско-правовым договорам.

Взносы в Фонд медицинского страхования не ограничены. Применяемая ставка составляет 5,1%.

Обратите внимание, что для квалифицируемых предприятий установлен благоприятный режим.В частности, с 2021 года соответствующие ИТ-компании должны уплачивать совокупную ставку взносов 7,1% во все три фонда, упомянутые выше.

Начиная с 1 апреля 2020 года и в дальнейшем социальные отчисления для малых и средних предприятий (МСП) были снижены почти до 15%.

Все зарегистрированные в России индивидуальные предприниматели, частные поверенные и нотариусы, не являющиеся работодателями, обязаны делать взносы в отношении себя.

Работодатели также обязаны уплачивать взносы по страхованию от несчастных случаев на работе и профессиональных заболеваний.Ставка этого взноса варьируется от 0,2% до 8,5% от фонда оплаты труда в зависимости от вида деятельности работодателя.

Налоги на потребление

С 1 января 2019 года стандартная ставка налога на добавленную стоимость (НДС) составляет 20% (с более низкой ставкой 10% для некоторых основных продуктов питания, детской одежды, лекарств и медицинских товаров, а также печатных изданий).

Налоги на чистое имущество / стоимость

В России нет налогов на чистую собственность / капитал.

Налоги на наследство, наследство и дарение

Налог на наследство и дарение отменен в России с 1 января 2006 г .; тем не менее, НДФЛ может выплачиваться физическими лицами, получающими имущество в качестве подарка, в зависимости от типа имущества и его источника.В случае подарка НДФЛ обычно выплачивается в зависимости от рыночной стоимости подарков, полученных от компаний или организаций физическими лицами. Что касается подарков, полученных от физических лиц, налогооблагаемый доход включает дома, квартиры, загородные дома, автомобили, определенные ценные бумаги и паи инвестиционных фондов, за исключением операций между близкими родственниками (т.е. супругами, родителями и детьми, бабушками и дедушками и внуками, братья и сестры). Наследование освобождается от налога, за исключением выплат наследникам в отношении авторского вознаграждения за изобретения, искусство и т. Д.

Налоги на имущество

Налоги на имущество уплачиваются на основании уведомления налоговых органов. Начиная с 2015 года налогоплательщик обязан сообщать в налоговые органы о находящемся в собственности имуществе, если не поступило соответствующее уведомление.

Налог на имущество

Налогом на имущество облагается недвижимость, находящаяся в России и принадлежащая российским и иностранным физическим лицам. Налог применяется к зданиям, домам и квартирам и взимается по ставке 0.От 1% до 2% от стоимости недвижимости.

Земельный налог

Физические лица, владеющие или использующие землю в России, облагаются земельным налогом. Ставки налога варьируются в зависимости от местоположения и качества земли.

Транспортный налог

Транспортным налогом облагаются автомобили, мотоциклы, автобусы, фургоны, самолеты, вертолеты, яхты, катера, корабли и другой водный, воздушный и наземный транспорт, зарегистрированный в России и принадлежащий российским и иностранным физическим лицам. Применяются фиксированные ставки (за единицу мощности, брутто-тонну или транспортную единицу), которые дифференцируются в зависимости от мощности двигателя, валовой вместимости и типа транспорта.

Роскошь и акцизы

Акцизы применяются к производству и импорту автомобилей, табака, алкоголя, бензина и смазочных материалов. Специальные ставки акцизов на каждый вид подакцизных товаров устанавливаются налоговым кодексом. Ставки широко варьируются и основываются на нескольких факторах.

Россия — Прочие налоги и сборы

Работодатели в России, включая российские юридические лица и представительства иностранных юридических лиц, зарегистрированные в России, уплачивают взносы на социальное страхование в уставные фонды (Пенсионный фонд, Фонд социального страхования и Федеральный фонд медицинского страхования), а также взносы на страхование от травм и профессиональных заболеваний.Российское законодательство не предусматривает механизма уплаты взносов работодателями-нерезидентами, не имеющими представительства в России.

Взносы на социальное страхование уплачивают только работодатели. Сотрудники не обязаны вносить свой вклад.

- Платежи в уставные фонды:

| Фонд | Ставка на 2012 год | Диапазон заработной платы |

|---|---|---|

| Государственный пенсионный фонд | 22,0% | От 1 до 512 000 рублей |

| 10.0% | Более 512 000 руб. | |

| Фонд социального страхования | 2,9% | От 1 до 512 000 рублей |

| Федеральный фонд медицинского страхования | 5,1% | От 1 до 512 000 рублей |

| Итого | 30,0% | От 1 до 512 000 рублей |

| 10,0% | Более 512 000 руб. |

Указанные выше ставки применяются к вознаграждениям, выплачиваемым всем сотрудникам (российским или иностранным), за некоторыми исключениями, в частности:

Взносы начисляются на валовой фонд заработной платы каждого сотрудника.На 2012 год предельный размер установлен в размере 512 000 рублей. Пороговое значение подлежит ежегодному пересмотру.

- Только часть страховых взносов в Пенсионный фонд России уплачивается с вознаграждения иностранных граждан, временно проживающих в России, то есть только 22% выплачивается с вознаграждения до 512 000 рублей плюс 10% с вознаграждения, превышающего 512 000 рублей.

- Страховые взносы не уплачиваются в отношении вознаграждения иностранных граждан, временно проживающих в России, а также:

- либо работающие по срочному трудовому договору менее 6 месяцев; или

- человек работают в миграционном режиме «высококвалифицированный специалист».

Взносы начисляются на валовой фонд заработной платы каждого сотрудника. На 2012 год предельный размер установлен в размере 512 000 рублей. Пороговое значение подлежит ежегодному пересмотру.

2. Страхование от травм и профессиональных заболеваний

Взносы в Фонд социального страхования на обязательное социальное страхование от травм и профессиональных заболеваний уплачиваются по ставке от 0,2% до 8,5% в зависимости от категории риска, к которой относится деятельность работодателя, определяемая фондом.База для начисления страховых взносов от несчастных случаев на производстве и профессиональных заболеваний не ограничена.

Россия — KPMG Global

Взносы на социальное страхование уплачиваются в России в виде обязательных страховых взносов на пенсионное страхование, социальное страхование и медицинское страхование каждого работника (персонализированные взносы), а также в виде взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Страховые взносы взимаются с компаний, индивидуальных предпринимателей и физических лиц, осуществляющих выплаты другим физическим лицам в рамках трудовых отношений и по гражданско-правовым договорам на оказание услуг или выполнение работы, а также по другим конкретным видам договоров.Взносы также взимаются с самозанятых лиц, в том числе индивидуальных предпринимателей, нотариусов.

а также

юристы. Обязательные взносы с сотрудников не взимаются.

Платежи по персонализированным взносам и ставкам

Страховые взносы уплачиваются с вознаграждения и иных выплат физическим лицам.

под работой

и гражданско-правовые договоры. Некоторые формы компенсации освобождаются от страховых взносов, включая командировочные расходы, пособия по временной нетрудоспособности, расходы на увольнение сотрудников (за исключением компенсации за неиспользованные оплачиваемые дни отпуска), расходы на профессиональное развитие и некоторые другие.

На 2018 год персонифицированные взносы в отношении физических лиц, привлеченных по трудовым договорам, уплачиваются по ставкам, указанным в таблице ниже, с учетом годового порога вознаграждения, установленного для взносов на пенсионное и социальное страхование. Этот порог ежегодно пересматривается правительством России.

Виды страховых взносов | Годовой порог на сотрудника | Ставки вознаграждения до порога | Ставки вознаграждения в превышение порога |

| Пенсионное страхование | 1 021 000 руб. | 22 процента | 10 процентов |

| Социальное страхование | 815 000 руб. | 2.9 процентов * | – |

Федеральный обязательный Фонд медицинского страхования | н / д | 5,1 процента ** | 5,1 процента ** |

Добавить комментарий