Может ли ИП платить НДС

Индивидуальные предприниматели, находящиеся на выгодной и экономичной для них упрощенной системе налогообложения (УСН), не признаются налогоплательщиками по НДС (п. 3 ст. 346.11 НК РФ). При этом, в некоторых случаях обязанность уплаты налога у них возникает. Рассмотрим, может ли ИП платить НДС, работая на «упрощенке».

Возможна ли уплата НДС в добровольном порядке?

Ответим сразу: да, возможна — такое право у «упрощенцев» есть. Согласно п.5 ст.173 НК РФ, находясь на упрощенном спецрежиме, ИП может выделить НДС в счете-фактуре и выставить его своему покупателю. По окончании квартала, до 25 числа, у него возникает обязанность составить декларацию НДС, заполнив 12 раздел, и, соответственно, уплатить налог. Основанием является именно счет-фактура: даже если в договоре прописан НДС, и в платежке от покупателя также выделена сумма налога, без оформления счета-фактуры платить и отчитываться по НДС не нужно. При этом существует важный аспект: начислить УСН предприниматель обязан со всей суммы выручки вместе с начисленным сверху НДС, т. к. налоговую базу уплаченный налог в этом случае не уменьшает.

к. налоговую базу уплаченный налог в этом случае не уменьшает.

В связи с этим возникает другой вопрос: может ли ИП платить НДС на УСН и при этом ставить величину входящего налога к вычету? Нет, законодательно делать это запрещено: выставление счета-фактуры согласно п.5 ст.173 – это исключение из правил п. 3 ст. 346.11 НК РФ, по которой упрощенцы не считаются плательщиками НДС.

Когда ИП-«упрощенцы» идут на уплату НДС осознанно? Часто такое бывает по просьбе или вследствие ультиматума контрагента: многие компании занимают принципиальную позицию и отказываются сотрудничать с ИП, не работающими с НДС. Чтобы не потерять крупного заказчика, предприниматели подсчитывают ожидаемую прибыль от такой сделки и соглашаются все же выставить счет-фактуру с последующей уплатой налога. Иногда им удается договориться о скидке к стоимости на сумму НДС и не выставлять счет-фактуру, обычно это происходит, когда стороны достаточно сильно заинтересованы в заключении договора.

Может ли ИП платить НДС принудительно

В отдельных случаях плательщиком НДС ИП на УСН становится вынужденно. В Налоговом Кодексе перечислен ряд этих случаев:

В Налоговом Кодексе перечислен ряд этих случаев:

1. Налоговый агент при сделках с иностранными компаниями (НК РФ, п. 1 ст. 161 ). Если ИП заказывает товар (услуги, работы) у иностранного контрагента, не имеющего представительства в РФ, но местом сделки выступает российская территория, он обязан исчислить и уплатить НДС как налоговый агент за иностранца. Далее необходимо выставить самому себе от имени иностранной компании счет-фактуру и задекларировать налог. Уплатить сумму налога нужно, переведя сумму оплаты в иностранной валюте в рубли по курсу ЦБ и исчислив сумму НДС сверху.

2. Налоговый агент при операциях с госорганами (п. 3 ст. 161 НК РФ). Если ИП на УСН арендует или покупает имущество у государственного предприятия федерального, регионального или местного уровня, также возникает обязанность рассчитать и уплатить НДС за бюджетную структуру.

3. Налоговый агент при прочих сделках, перечисленных в ст. 161 НК РФ: при продаже конфиската, кладов, скупленных ценностей, реализации лома отходов черных и цветных металлов, сырых шкур животных, вторичного алюминия, макулатуры.

4. ИП на УСН платит НДС при импорте товара через таможенную границу. НДС при этом рассчитывается исходя из таможенной, а не договорной стоимости товара, и подлежит обязательной уплате в таможенные органы.

5. Проведение операций по договору совместной деятельности, простого товарищества, доверительного управления имуществом (ст. 174.1 НК РФ). Счета-фактуры выставляются ответственным участником – продавцом.

Посредники в НДС-операциях налог не платят, но ИП на УСН, работающие по агентским и комиссионным договорам с компаниями на ОСНО, обязаны выставлять счета-фактуры за своих партнеров. Если они продают товар (работы, услуги) от своего имени или от имени партнера, находящегося на общей системе, то обязаны оформить счет-фактуру и отразить ее в журнале счетов-фактур. Журнал им необходимо отправить в ФНС не позже 20-го числа месяца, следующего за месяцем сделки. То же самое касается покупок для комитента или принципала.

ИП обязан платить НДС, если выберет общую систему налогообложения. Он приобретает те же права и обязанности налогоплательщика НДС, что и юридические лица. В этом случае ИП получает право не только выставлять счета-фактуры, но и принимать входящий налог к вычету. Вместо налога на прибыль предпринимателем уплачивается НДФЛ с суммы чистой прибыли и составляется декларация 3-НДФЛ.

Он приобретает те же права и обязанности налогоплательщика НДС, что и юридические лица. В этом случае ИП получает право не только выставлять счета-фактуры, но и принимать входящий налог к вычету. Вместо налога на прибыль предпринимателем уплачивается НДФЛ с суммы чистой прибыли и составляется декларация 3-НДФЛ.

Заключение

Платит ли ИП НДС на «упрощенке» добровольно или характер заключаемых сделок вынуждает его становиться плательщиком НДС, главное для предпринимателя — взвешивать все доводы «за» и «против» такой сделки. Стоит рассчитывать, принесут ли ему, как упрощенцу, данные операции достаточный доход или же рациональнее будет отказаться от заключения договора.

Что ИП должен знать об уплате НДС

Многие предприниматели стараются уйти от уплаты НДС, выбирая УСН. Но иногда в силу объективных причин это невозможно. Либо же ИП целенаправленно выбирает общий режим налогообложения, поскольку его крупные контрагенты желают получать вычет НДС. В этом случае он обязан уплачивать налог и подавать отчетность. Сегодня расскажем, как это сделать.

Сегодня расскажем, как это сделать.

Немного о сути НДС и вычетах

Налог на добавленную стоимость включается в цену товаров, работ или услуг, которые реализует плательщик НДС. Оплачивается он из кармана покупателя, но является частью выручки, поэтому перечислить его в бюджет должен продавец.

Есть НДС и в составе стоимости товара, который ИП приобретает для своей деятельности. При этом закон дает ему право произвести вычет этого налога, то есть уменьшить на его размер подлежащую уплате в бюджет сумму НДС. Вычет предоставляется только тем субъектам, кто сам уплачивает НДС — он является механизмом избавления от двойного налогообложения.

Для реализации вычета ИП должен правильно вести налоговый учет. Все операции должны сопровождаться оформлением счетов-фактур, а также быть отражены в книгах покупок и продаж, журнале выставленных и полученных счетов-фактур.

Если у ИП не будет счета-фактуры, выставленного продавцом, то принять к вычету предъявленный в составе цены товара налог будет он не сможет.

Базовая информация об НДС и его вычете:

Когда ИП на ОСНО можно не платить НДС

В общем случае предприниматели на основном режиме налогообложения платят НДС наравне с организациями — никаких поблажек в этом смысле нет. Единственная возможность не уплачивать главный косвенный налог — применить освобождение по статье 145 Налогового кодекса. Им могут воспользоваться компании и ИП с определенным лимитом выручки. Надо отметить, что в этом случае контрагенты предпринимателя не смогут применить налоговый вычет.

Когда ИП на спецрежиме должен платить НДС

Гораздо чаще случается обратная ситуация: предприниматель применяет УСН, но все же он обязан выполнить роль плательщика НДС. Причины таковы:

Причины таковы:

- ИП выставил счет-фактуру и выделил в нем сумму НДС.

- Предприниматель выступил в роли налогового агента.

- Деятельность ИП связана с перемещением товара через границу России (возникает таможенный НДС).

Расчет суммы НДС

Индивидуальные предприниматели производят расчет налога по тем же ставкам, что и организации. По умолчанию это 18%, хотя для некоторых групп товаров предусмотрена ставка 10%. Если деятельность связана с экспортом товаров и услуг, она облагается НДС по ставке 0%.

Важно понимать разницу между ставкой 0% и необложением операций НДС. В первом случае предприниматель должен подтвердить льготную ставку определенным комплектом документов. Если этого не сделать, то придется платить НДС по ставке 18%.

Для расчета налога к уплате предприниматель определяет налоговую базу — это стоимость всех операций, включая авансы, облагаемых НДС. К ней применяется соответствующая ставка — 10 или 18%. Также ИП имеет право заявить о налоговом вычете и уменьшить исчисленный налог на его сумму. То, что в итоге получится, и будет суммой НДС, которая подлежит уплате в бюджет в отчетном периоде.

К ней применяется соответствующая ставка — 10 или 18%. Также ИП имеет право заявить о налоговом вычете и уменьшить исчисленный налог на его сумму. То, что в итоге получится, и будет суммой НДС, которая подлежит уплате в бюджет в отчетном периоде.

НДС с авансовых платежей

Особый порядок существует в отношении уплаты НДС с полученных авансов. Такая обязанность накладывается на плательщиков налога в соответствии с пунктом 1 статьи 167 НК РФ. Отличие в том, что в этом случае нужно применять расчетную ставку НДС:

- 10/110 — в отношении товаров и услуг, облагающихся по ставке 10%;

- 18/110 — в отношении товаров и услуг, обладающих и по ставке 18%.

Налоговой базой в этом случае является суммы полученного аванса в счет будущих поставок.

При получении аванса, как и при обычной продаже, предприниматель — плательщик УСН должен выставить счет-фактуру. Сделать это нужно в течение 5 дней после получения денег на свой расчетный счет.

Когда пройдет поставка, НДС с аванса принимается к вычету, а налог начисляется со всей суммы реализации. Если же аванс будет возвращен, то есть сделка не состоится, сумма НДС будет принята к вычету.

В связи с авансами нужно упомянуть еще одну ситуацию. Бывает, что в конце года предприниматель получил от покупателей авансы в счет будущих поставок, а с начала следующего года перешел на УСН. Предоплата была получена, пока ИП являлся плательщиком НДС, соответственно, он начислил с нее налог. После этого он перешел на режим, который не предполагает уплаты НДС, и закончил сделку (реализовал товар, за который был получен аванс). В этом случае принять к вычету уплаченный с аванса НДС он уже не сможет. Но и начислять налог с реализации он также не должен.

Тем не менее рекомендуется избегать подобных ситуаций, то есть при желании со следующего года перейти на режим налогообложения без НДС, заблаговременно вернуть покупателям полученные от них авансы.

Если ИП — налоговый агент по НДС

Выше мы упоминали о том, что иногда даже не являясь плательщиком НДС, предприниматель обязан его уплатить. В частности, когда исполняет роль налогового агента. Чаще всего это бывает в следующих случаях:

В частности, когда исполняет роль налогового агента. Чаще всего это бывает в следующих случаях:

- Когда ИП приобретает товары, работы или услуги у иностранного лица, которое не состоит на учете в российских налоговых органах.

- Когда предприниматель осуществляет посредническую деятельность от имени иностранной организации и участвует в расчетах.

- Когда объектом сделки является государственное или муниципальное имущество, то есть когда предприниматель его покупает либо арендует.

В этом случае, несмотря на то, что собственный НДС предприниматель не уплачивает, на него возлагается обязанность вести учет по НДС, осуществлять начисление и уплату налога в бюджет, а также своевременно подавать отчетность.

Об НДС налоговых агентов:

НДС у предпринимателя на «упрощенке»

Плательщики налога по УСН освобождаются от уплаты НДС. Но иногда, в силу незнания или пойдя навстречу контрагенту, такие субъекты могут выставлять счета-фактуры и выделять в них сумму налога. В этом случае налог будет подлежать уплате даже несмотря на то, что ИП не является его плательщиком.

Но иногда, в силу незнания или пойдя навстречу контрагенту, такие субъекты могут выставлять счета-фактуры и выделять в них сумму налога. В этом случае налог будет подлежать уплате даже несмотря на то, что ИП не является его плательщиком.

Кроме того, существуют и другие случаи, когда ИП на УСН обязан уплатить НДС:

- Если он работает по договору комиссии, поручительства либо иному посредническому договору.

- Если он вступил в простое товарищество, заключил договор доверительного управления.

При этом упомянутые правоотношения наступают лишь в том случае, если предприниматель в качестве объекта налогообложения при УСН применяет доходы, уменьшенные на величину расходов.

ИП на УСН, который уплачивает НДС в связи с агентской деятельностью, не считается плательщиком этого налога. Тем не менее он обязан учитывать входящие и исходящие счета-фактуры, а также подавать отчетность в ИФНС. При этом он не получает права вычесть входной налог.

Отчетность

Начиная с 2015 года сдать декларацию по НДС можно исключительно в электронной форме. Это относится и к организациям, и к ИП. Подать декларацию можно через программу взаимодействия с ФНС. Подается отчет за каждый квартал не позднее 25 числа следующего месяца.

Пренебрегать этой обязанностью не стоит, поскольку Налоговый кодекс предусматривает за это штрафы. Более того, если в течение 10 дней после окончания установленного срока декларации не поступит в налоговый орган, счет предпринимателя может быть заблокирован.

О штрафах за несдачу декларации:

Проверить платит ли контрагент НДС Узнайте, платит ли контрагент НДС

Организации на общей системе налогообложения (ОНС) и индивидуальные предприниматели (ИП) должны платить налог на добавленную стоимость (НДС). Предприятиям нужно знать систему налогообложения контрагента, чтобы включить НДС в счет и предъявить налоговую для возмещения. Чтобы не получить отказ, контрагент должен быть надежным.

Предприятиям нужно знать систему налогообложения контрагента, чтобы включить НДС в счет и предъявить налоговую для возмещения. Чтобы не получить отказ, контрагент должен быть надежным.

Выяснить систему налогообложения контрагента лично — самый простой способ. Также это можно выяснить и по косвенным признакам. Подробнее рассмотрим в статье.

Кто не платит НДС

Кто и при каких условиях освобожден от уплаты НДС рассмотрим на схеме ниже.

Доходы предприятий при совмещении ЕНВД с ОСН и предприниматели на УСН освобождены от уплаты НДС. На рисунке ниже показаны категории, не имеющие права применять УСН

Компании при совмещении ЕНВД и ОСН, должны вести раздельный учет НДС и выполнять ряд требований:

- Своевременно подавать декларацию и платить налог.

- При приобретении товаров, услуг с НДС для предприятия на ОСН учитывать вычеты при расчете суммы налога.

- Включать сумму НДС в стоимость товаров при покупке по ЕНВД с НДС.

При соблюдении этих правил организация освобождается от уплаты НДС. Но при затратах на коммунальные платежи или аренду сумму «входного» распределяют пропорционально использованию товара (работ, услуг) по видам деятельности.

Существуют исключения, согласно которым предпринимателям на УСН платят НДС:

- При импорте товаров в Россию из-за рубежа.

- При операциях по договорам доверительного управления имуществом.

- При выписанной счет-фактуре с НДС. Если поставщик в счете не указал НДС, то покупателя на УСН этот факт не тревожит.

Как узнать, должен ли контрагент платить НДС

Чтобы не понести убытки, целесообразно выяснить, является ли контрагент плательщиком НДС. Существуют 2 способа выяснить это:

Запросить документы у контрагента (выписку из ЕГРЮЛ, ксерокопию сданной декларации по НДС за последний период со штампом контролирующего органа о принятии, учредительные документы организации, свидетельство о гос.регистрации, копию лицензий). Такие документы помогут получить нужную информацию. Не бойтесь потерять клиента, опасайтесь получить проблемного контрагента.

Такие документы помогут получить нужную информацию. Не бойтесь потерять клиента, опасайтесь получить проблемного контрагента.

Самостоятельно проверьте правильность реквизитов в счете-фактуре, достоверность регистрационных данных, сведений о банкротстве, информацию о руководителе. Далее рассмотрим, как это сделать.

Как узнать, платит ли контрагент НДС

В таблице ниже рассмотрим основные условия, по которым косвенно определим, платит ли контрагент НДС или нет.

Если хотя бы один пункт таблицы не соблюдается, контрагент платит НДС.

Проверить, платит ли контрагент НДС, можно с помощью бухгалтерской отчетности. Обратите внимание на строку 2110 Отчета о прибылях и убытках на рисунке ниже.

Если выручка свыше 150 млн руб, то контрагент является плательщиком НДС на ОНС Бывают компании-плательщики НДС и с меньшей выручкой, если у них есть филиалы, представительства или они участники рынка ценных бумаг.

Также рекомендуем заказать бизнес-справку. Справка представляет собой комплексную информацию о контрагенте (регистрационные данные, сведения об учредителях, деятельность компании, отчетность). Задача этого документа — исключить возможные риски от сотрудничества с проблемным контрагентом. Из-за ненадежного партнера фирма рискует попасть под возмещение НДС. Форма справки представлена ниже.

Справка представляет собой комплексную информацию о контрагенте (регистрационные данные, сведения об учредителях, деятельность компании, отчетность). Задача этого документа — исключить возможные риски от сотрудничества с проблемным контрагентом. Из-за ненадежного партнера фирма рискует попасть под возмещение НДС. Форма справки представлена ниже.

Получить бизнес-справку

Таким образом, осведомленность о системе налогообложения контрагента минимизирует риски не возмещения НДС. Косвенно получить эту информацию можно с помощью бухгалтерской отчетности и справки, если не уверены в честности контрагента. Но лучше запросить нужную информацию у контрагента при заполнении договора.

Может ли ИП на ОСНО принять к вычету НДС с покупки оборудования, используемого в работе? С 2021 года хочет перейти на УСН

ИП зарегистрирован давно, деятельность не вел. В этом году восстановил, уплатил штрафы, заявление на УСН не подал. Может ли он принять к вычету НДС с покупки компьютера, используемого для работы? И стоит ли это делать?

Может ли он принять к вычету НДС с покупки компьютера, используемого для работы? И стоит ли это делать?

Спрашивают в «Красном уголке бухгалтера».

«Обратился один молодой родственник за помощью. В свое время зарегистрировался, как ИП, потом это дело просто забросил, но по весне восстановился, заплатив кучу штрафов, сейчас оказывает услуги по видеомонтажу и что-то еще подобное. Но заявление на УСН не подал и, получается, что в этом году он на ОСНО. Какие-то платежи пошли с октября. Вопрос вот в чем. Он в этом году приобрел навороченный компьютер для работы тыс. за 150 или 200, есть чеки, где выделен НДС. Может он этот НДС к вычету принять или нет? Нигде не могу ничего найти. И вопрос № 2. Он декларацию по НДС в январе должен в эл. форме подавать, или может на бумаге? Тоже найти нигде не могу».

В комментариях пишут, что декларацию по НДС — только электронно:

«Декларацию НДС — только электронно. Изменение было года два назад.

Вычет — пусть обязательно обратится к продавцу компа и потребует счёт-фактуру. Они кстати, ничем не тратятся сверху. Если только не продавали комп втёмную, так как по факту продажи компа с НДС все равно должны были уплатить НДС. А значит и счет-фактуру обязаны были выписать. Просто не попросил никто. В счет-фактуре бы желательно, что было указано не просто ФИО, а ИП ФИО — на мой взгляд, и ИНН его указан. Хотя поставщик мог продать комп и в розницу или просто как физлицу, и в книге продаж не указать вашего родственника с его ИНН. Тогда при подаче им сейчас входящего НДС (он может сделать это и четвертым кварталом) будет нестыковка в ФНС в их программе НДС. Но может и обойдется по факту уточнения. Но желательно бы постащикам корректировочную подать в этом случае. Я б уточнил у них и насел на них в случае чего. А включить вычет надо — зачем терять деньги. Пусть в следующем году и УСН, но по итогам же этого года ОСНО».

Вычет — пусть обязательно обратится к продавцу компа и потребует счёт-фактуру. Они кстати, ничем не тратятся сверху. Если только не продавали комп втёмную, так как по факту продажи компа с НДС все равно должны были уплатить НДС. А значит и счет-фактуру обязаны были выписать. Просто не попросил никто. В счет-фактуре бы желательно, что было указано не просто ФИО, а ИП ФИО — на мой взгляд, и ИНН его указан. Хотя поставщик мог продать комп и в розницу или просто как физлицу, и в книге продаж не указать вашего родственника с его ИНН. Тогда при подаче им сейчас входящего НДС (он может сделать это и четвертым кварталом) будет нестыковка в ФНС в их программе НДС. Но может и обойдется по факту уточнения. Но желательно бы постащикам корректировочную подать в этом случае. Я б уточнил у них и насел на них в случае чего. А включить вычет надо — зачем терять деньги. Пусть в следующем году и УСН, но по итогам же этого года ОСНО».

На это пишут, что НДС обязательно нужно будет восстановить:

«Обязательно нужно будет НДС восстановить в 4-квартале, так как при УСН не будет комп использоваться в деятельности облагаемой НДС».

Автор немного поправил:

«Немного наоборот: БУДЕТ использоваться в деятельности, НЕ облагаемой НДС. Вот здесь от порядка слов в предложении меняется и смысл».

На это пишут, что восстанавливать все равно придется:

«Все равно. Приобретен в течение года, весь год использовался в деятельности, облагаемой НДС. Намерений о переходе в УСН в течение года не было (видимых). НДС мог быть восстановлен еще в течение года (раньше)».

Автор отвечает, что в данной ситуации разницы нет. Но иногда бывает, что заставляют восстановить НДС, даже если законодательство к этому не обязывает:

«В этой ситуации разницы нет, согласен. Но чиновники, занимаясь логофильством, частенько требуют восстановить НДС, когда законодательство этого не предписывает. Например, перечислили аванс, получили АСФ, приняли НДС к вычету. Потом этот поставщик или подрядчик пропал. Через три года (или раньше, если он ликвидировался) списываем дебиторку на расходы.

НДС надо восстанавливать? По НК — нет. А вот чиновники в письмах требуют, мол, нехорошо получается, да и вообще…».

НДС надо восстанавливать? По НК — нет. А вот чиновники в письмах требуют, мол, нехорошо получается, да и вообще…».

В общем, НДС к вычету принимать не советуют:

«Он же перейдет на УСН со следующего года? Так нет смысла НДС брать к вычету, его же придется восстанавливать».

Может ли ИП работать с НДС, а также без НДС и одновременно? – Финансовый базис

В настоящее время довольно просто стать индивидуальным предпринимателем. Самое главное, собрать весь перечень необходимой документации и представить пакет бумаг в инстанцию.

Системы налогообложения для индивидуальных предпринимателей

Действительно, получить «статус» ИП довольно просто, а вот какую систему налогообложения выбрать, знает не каждый предприниматель, особенно если начинающий бизнесмен не сталкивался с таким понятием. Но данный вопрос очень важен, ведь он указывает на сам налог, на срок, который предусматривает законодательство для оплаты. И, наверное, все прекрасно понимают, что освободиться от ответственности не получится, ели не знать законов. Поэтому перед тем, как начать работать в качестве ИП, человек должен получить дополнительные знания о предпринимательской деятельности и основных правилах, предусмотренных в налоговом законодательстве.

Но данный вопрос очень важен, ведь он указывает на сам налог, на срок, который предусматривает законодательство для оплаты. И, наверное, все прекрасно понимают, что освободиться от ответственности не получится, ели не знать законов. Поэтому перед тем, как начать работать в качестве ИП, человек должен получить дополнительные знания о предпринимательской деятельности и основных правилах, предусмотренных в налоговом законодательстве.

На порядок уплаты государственной пошлины может повлиять основной вид деятельности ИП и то лицо, для которого предоставляется услуга. Стоит дополнить, что индивидуальный предприниматель способен работать как с физическими лицами, так и с организациями.

Читайте также: Имеет ли право ИП заниматься оплтовой торговлей алкоголем

Системы налогообложения для ИП

В настоящее время ИП может выбрать для своей деятельности любую из трех систем оплаты налогов:

- Начать работать по «единому налогу».

- Выбрать для своей деятельности УСН (упрощенную систему налогообложения).

- Остановить свой выбор на ОСН (общей системе налогообложения), которая предусматривает уплату физическим лицом подоходного налога в соответствующий орган страны.

В первом случае плательщиком налога является ИП, который оказывает для потребителей определенные виды услуг. Потребитель, в свою очередь, может приобретать у индивидуального предпринимателя лишь ту категорию товаров, которую в дальнейшем будет использовать для бытовых нужд. ИП, решив работать на УСН, должен понимать, что данная система оплаты не является правом, а выступает в роли обязанности для каждого предпринимателя. Если при работе по данной системе потребителями становятся не только физические лица, но и организации, ИП может выбрать УСН или остановиться на ОСН, то есть работать предприниматель будет одновременно с двумя системами оплаты налога.

Выбрав для работы единый налог, предприниматель сможет производить реализацию только определенных товаров. Некоторые виды продукции окажутся для него под запретом, к примеру, автомобильные запчасти, мебельная продукция и т. д. Также не разрешает единый налог продавать товар оптом. На нем должны работать учреждения, относящиеся к категории общественного питания, кофейни и мини-рестораны сезонного типа.

д. Также не разрешает единый налог продавать товар оптом. На нем должны работать учреждения, относящиеся к категории общественного питания, кофейни и мини-рестораны сезонного типа.

Каков срок уплаты единого налога

Согласно действующему законодательству, ИП может уплатить единый налог до первого числа относительно отчетного периода, то есть оплата вносится наперед. Как календарный месяц, так и квартал способен выступать в роли отчетного периода.

Наверное, каждый, кто сталкивался с предпринимательской деятельностью, слышал про НДС (налог на добавленную стоимость товара относительно зафиксированной суммы). На сегодняшний момент для новых ИП, которые только прошли процесс регистрации, НДС не будет применяться согласно действующему законодательству страны. Оплачивать НДС должны те ИП, которые распродают свой товар, не имеющий документации об их приобретении. Оплачивать НДС ИП обязаны, если товар для продажи ввозится из территории иностранных государств. Оплата налога НДС в этом случае должна производиться в обязательном порядке, вне зависимости от того, какую систему выбрал предприниматель.

Система опалы УСН (упрощенная система налогообложения)

ИП может работать по УСН. Для этого предпринимателю необходимо в течение трех недель с момента регистрации подать в государственный орган специальное уведомление, оформленное по специальному образцу. Отправляют его в налоговые учреждения по месту регистрации, следует это делать строго в указанный период времени. Если подача документа произойдет не в срок, работать по УСН можно будет только с начала следующего года.

От чего зависит ставка налога по УСН

Ставка налогового взноса при работе по УСН зависит от следующих факторов:

- если предприниматель не выплачивает НДС, выплата составит пять процентов от полученной выручки;

- при выплате НДС нужно будет заплатить три процента в налоговую службу. Ставка в три процента может быть использована ИП или ООО только в том случае, если продукция для продажи используется для розничной торговли, при этом первоначальный вид товара остается неизменным.

Как ИП, так и ООО готовы сами выбирать, по какой системе им лучше работать. Они могут уплачивать НДС или выбрать тот налог, который не требует оплаты НДС. Стоит отметить, что как только выручка предпринимателей поднимется до той суммы, которая требует производить оплату налога на добавленную стоимость относительно зафиксированной цены, перевод средств по НДС становится обязательным.

Система ОСН (общая система налогообложения)

Плательщиком данной системы может быть:

- ИП, реализовывающий свой товар как оптом, так и в розницу;

- индивидуальные предприниматели, предоставляющие свои услуги ООО;

- та категория предпринимателей, которые предоставляют услуги для физических лиц, не входящих в ЕН.

Каждый ИП, который принял решение работать на ОСН, должен оплачивать налог в законодательный орган страны. Он составляет 16% от полученной выручки, вне зависимости от вида деятельности, которой он занимается. В этой системе налогообложения также позволяется самостоятельно выбирать: платить НДС или работать без уплаты пошлины. Однако система ОСН требует от всех ИП перехода на уплату НДС, если сумма выручки от продажи продукции превысит допустимый лимит, который указан в законодательстве. Выплачивается государственная пошлина ежеквартально, начиная с первого числа текущего месяца и заканчивая двадцатыми числами.

Однако система ОСН требует от всех ИП перехода на уплату НДС, если сумма выручки от продажи продукции превысит допустимый лимит, который указан в законодательстве. Выплачивается государственная пошлина ежеквартально, начиная с первого числа текущего месяца и заканчивая двадцатыми числами.

Основные налоги ООО

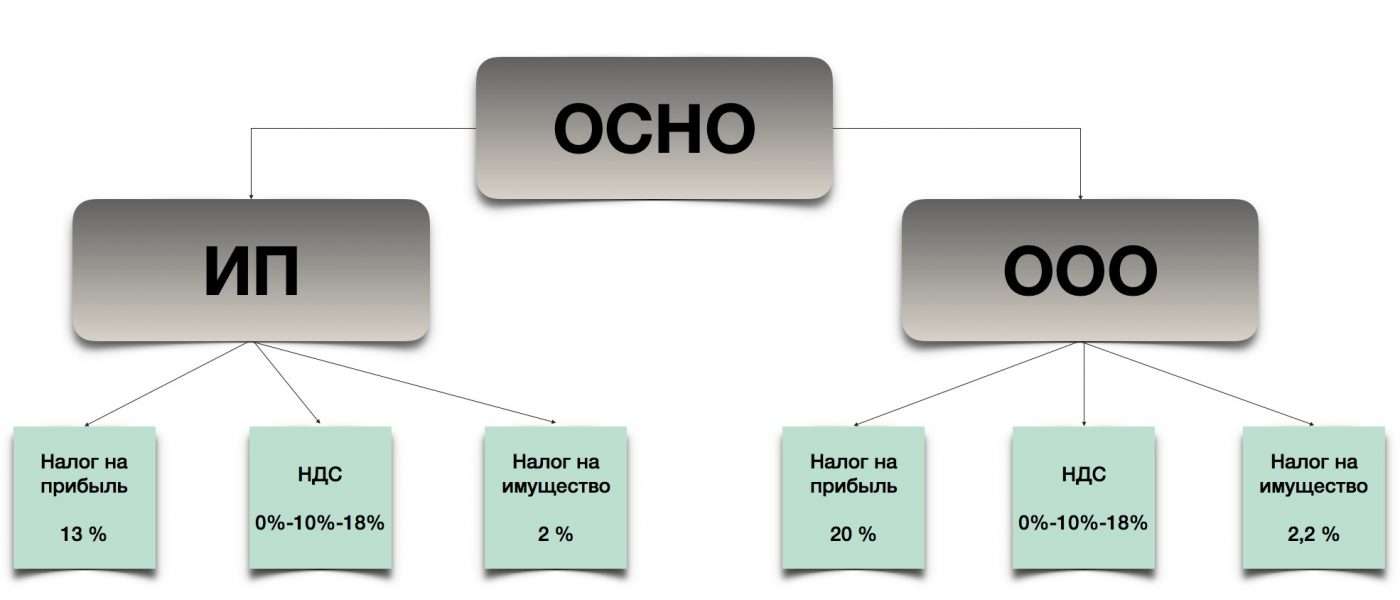

Организации, выбравшие для работы ОСН, должны будут выплачивать такие налоги:

- налог на полученную прибыль в размере двадцати процентов, кроме тех налогоплательщиков, которые относятся к льготной категории;

- ставку по НДС;

- налог на имеющее имущество в собственности организации.

ИП, работающие по ОСН, должны будут платить:

- налог относительно услуг, предоставляемых физическим лицам, в размере 13% от прибыли, если предприниматель является резидентом страны;

- ставку по НДС, которая может предусматривать как минимальный, то есть нулевой процент, так и максимальный размер в 18%;

- налог на имущество, являющееся собственностью физического лица.

Читайте также: Сроки для оплаты патента для ИП

На нашем сайте вы можете получить совершенно бесплатно консультацию профессионального юриста!

Также следует не забывать, что имея работников, ООО или ИП должны представлять соответствующий пакет документов в орган контроля для постоянной отчетности. Если по каким-то причинам денежный взнос будет внесен не в срок, то, помимо оговоренной суммы в договоре, предпринимателям придется выплатить штрафные санкции, размер которых обсуждается индивидуально.

Может ли ИП принять НДС к вычету на основании кассовых чеков?

Главная → Статьи → Может ли ИП принять НДС к вычету на основании кассовых чеков?

ИП применяет общую систему налогообложения, для производственных целей производит покупки товаров (материалов) в торговой сети. Отчетными документами являются кассовые чеки, в которых отдельной строкой выделена сумма НДС.

Отчетными документами являются кассовые чеки, в которых отдельной строкой выделена сумма НДС.

У ИП, помимо кассовых чеков, имеются товарные чеки продавцов, оформляются авансовые отчеты. Кассовые чеки содержат все реквизиты, предусмотренные действующей редакцией Федерального закона от 22.05.2003 № 54-ФЗ.

1. Может ли ИП при приобретении товаров (материалов) для производственных целей в розничной сети принять к вычету “входной” НДС на основании кассового чека без приложенного к нему счёта-фактуры?

2. По какой строке налоговой декларации по НДС за отчетный период следует отражать сумму НДС к возмещению по кассовым чекам за приобретённые товары (материалы)?

1. Согласно п. 1 ст. 172 НК РФ налоговые вычеты “входного” НДС производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав, либо на основании иных документов в случаях, предусмотренных п.п. 3, 6-8 ст. 171 НК РФ. При этом глава 21 НК РФ не содержит перечня таких документов.

171 НК РФ. При этом глава 21 НК РФ не содержит перечня таких документов.

К сожалению, в нормативных актах нет однозначного ответа на вопрос: относится ли кассовый чек (современного образца, с выделенным в нем НДС) к “иным документам” в понимании п. 1 ст. 172 НК РФ?

В этой связи рассмотрим подробнее форму и содержание кассового чека.

Расходы при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг могут подтверждаться кассовыми чеками, бланками строгой отчетности, товарными чеками, квитанциями или другими документами (письма Минфина России от 11.12.2015 № 03-03-06/72755, от 07.07.2011 № 03-11-11/172).

Федеральным законом от 03.07.2016 № 290-ФЗ (далее – Закон № 290-ФЗ) в Федеральный закон от 22.05.2003 № 54-ФЗ “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа” (далее – Закон № 54-ФЗ) внесены существенные изменения.

Согласно ст. 1.1 Закона № 54-ФЗ (в редакции Закона № 290-ФЗ) кассовый чек – это первичный учетный документ, сформированный в электронной форме и (или) отпечатанный с применением контрольно-кассовой техники в момент расчета между пользователем и покупателем (клиентом), содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства Российской Федерации о применении контрольно-кассовой техники.

Пунктом 15 ст. 1 Закона № 290-ФЗ Закон № 54-ФЗ дополнен ст. 4.7 “Требования к кассовому чеку и бланку строгой отчетности”, в которой указаны обязательные реквизиты кассовых чеков и бланков строгой отчетности. При этом введены реквизиты, ранее отсутствующие среди обязательных реквизитов кассового чека, бланка строгой отчетности, в т.ч. сумма НДС (п. 4 Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного постановлением Правительства РФ от 30.07.1993 № 745).

Таким образом, кассовый чек должен содержать все реквизиты, установленные п. 1 ст. 4.7 Закона № 54-ФЗ (письма Минфина России от 12.05.2017 № 03-01-15/28910, от 02.05.2017 № 03-01-15/26812, от 10.04.2017 № 03-01-15/21286).

1 ст. 4.7 Закона № 54-ФЗ (письма Минфина России от 12.05.2017 № 03-01-15/28910, от 02.05.2017 № 03-01-15/26812, от 10.04.2017 № 03-01-15/21286).

Финансовые органы придерживаются мнения, что особенности вычета НДС в отношении товаров, приобретаемых в розничной торговле, НК РФ не предусмотрены. В связи с этим суммы налога по таким товарам при наличии только кассовых чеков с выделенным НДС, но без счетов-фактур, к вычету не принимаются. Кроме того, налогоплательщик не вправе учесть в составе расходов при формировании налоговой базы по налогу на прибыль сумму НДС, предъявленную в кассовом чеке при приобретении товаров в розничной торговле и не принятую к вычету в целях НДС из-за отсутствия счета-фактуры (письма Минфина России от 25.08.2017 № 03-07-14/54643, от 14.02.2017 № 03-07-11/8245, от 24.01.2017 № 03-07-11/3094, от 03.08.2010 № 03-07-11/335, от 09.03.2010 № 03-07-11/51).

Отметим, что позиция Минфина России остается неизменной на протяжении многих лет, однако в ряде случаев налогоплательщикам удается доказать в суде правомерность вычета НДС при наличии только кассового чека.

Обратимся к складывающейся судебной практике.

Президиум ВАС РФ в постановлении от 13.05.2008 № 17718/07 указал на возможность принятия НДС к вычету на основании кассовых чеков. Принимая решение, судьи сослались на п. 7 ст. 168 НК РФ, согласно которому при реализации товаров за наличный расчет организациями (предприятиями) и индивидуальными предпринимателями розничной торговли и общественного питания, а также другими организациями, индивидуальными предпринимателями, выполняющими работы и оказывающими платные услуги непосредственно населению, требования, определенные п.п. 3 и 4 ст. 168 НК РФ по оформлению расчетных документов и выставлению счетов-фактур, считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

Аналогичные решения принимают и нижестоящие суды (постановления АС Северо-Кавказского округа от 28.04.2017 № Ф08-2516/17 по делу № А15-1057/2016, ФАС Северо-Западного округа от 03.09.2013 № Ф07-6570/13 по делу № А56-4764/2013, ФАС Центрального округа от 08. 11.2012 № Ф10-3640/12, ФАС Московского округа от 23.08.2011 № Ф05-6832/11, ФАС Западно-Сибирского округа от 20.07.2009 № Ф04-4134/2009).

11.2012 № Ф10-3640/12, ФАС Московского округа от 23.08.2011 № Ф05-6832/11, ФАС Западно-Сибирского округа от 20.07.2009 № Ф04-4134/2009).

В постановлениях Пятнадцатого арбитражного апелляционного суда от 16.01.2013 № 15АП-13829/12, ФАС Уральского округа от 02.03.2010 № Ф09-1093/10-С2 по делу № А50-23982/2009 аналогичным образом указано, что вычет НДС при применении п. 7 ст. 171 НК РФ может производиться на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), либо на основании иных документов (например, авиабилетов).

Таким образом, полагаем, что ИП в рассматриваемой ситуации не лишен права заявить налоговый вычет НДС на основании имеющегося у него кассового чека, учитывая тот факт, что в чеке в явном виде указана сумма НДС. В пользу приведенной позиции выступает также и п. 7 ст. 3 НК РФ, в силу которого сомнения и неясности п. 1 ст. 172 НК РФ в части документов, отличных от счетов-фактур, являющихся основанием для вычета сумм НДС по расходам на командировки, должны толковаться в пользу налогоплательщика.

При этом не исключено, что приведенную точку зрения предпринимателю придется отстаивать в судебном порядке.

2. Вычеты по НДС налогоплательщик письменно заявляет в налоговой декларации по НДС, форма которой (далее – Декларация) и порядок ее заполнения (далее – Порядок) утверждены приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. В частности, в графе 3 по строке 120 раздела 3 Декларации налогоплательщиком отражаются суммы налога по перечисленным в п.п. 1, 2, 4, 7, 11, 13 ст. 171 НК РФ товарам (работам, услугам), основным средствам, нематериальным активам и имущественным правам, приобретенным для осуществления налогооблагаемых операций (п. 38.11 Порядка).

Особенностей для налоговых вычетов, производимых на основании кассовых чеков, Порядком не установлено. Поэтому суммы указанных в вопросе налоговых вычетов должны отражаться по строке 120 раздела 3 Декларации.

Отметим, что согласно складывающейся судебной практике путаница в строках налоговой декларации, по которым отражаются налоговые вычеты, не является критичной.

Так, судами трех инстанций был отклонен довод налоговых органов о том, что сумму вычетов нельзя признать заявленной, так как она отражена не в той строке налоговой декларации, поскольку положения ст. 80 НК РФ, определяющей порядок представления налоговых деклараций, и ст. 172 НК РФ, регламентирующей порядок применения налоговых вычетов по НДС, не дают оснований считать заявленную в налоговой декларации сумму вычетов (даже ошибочно отраженную не в той строке) незаявленной (постановление АС Центрального округа от 27.09.2016 № Ф10-3364/2016 по делу № А09-5138/2015, постановление АС Северо-Западного округа от 17.03.2016 по делу № А42-3925/2015).

Ответ подготовил: Буланцов Михаил, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член Российского Союза аудиторов

Контроль качества ответа: Родюшкин Сергей, рецензент службы Правового консалтинга ГАРАНТ, профессиональный бухгалтер

Свежие новости цифровой экономики на нашем канале в Телеграм

| Необходимо передавать фискальные данные в ИФНС? Компания Электронный Экспресс является оператором фискальных данных и входит в реестр ОФД ФНС России. Подключить кассу к ОФД >> |

НДС на компенсационные выплаты в расчетах по интеллектуальной собственности

Этот блог является продолжением нашего недавнего блога о неожиданных изменениях HMRC в НДС и выплатах при досрочном прекращении. Как мы уже отмечали, обновленное руководство HMRC оказалось весьма спорным.

Что случилось? Люди недовольны тем, что в обновленном руководстве платежи за расторжение контракта (в том числе за нарушение или расторжение договора или в соответствии с положениями о заранее оцененных убытках) рассматриваются как поставки для уплаты НДС (т. Е.подлежат налогообложению), если ранее они рассматривались как не облагаемые НДС.

Ретроспективная заявка . Хуже того, изменения НДС действуют ретроспективно. Ретроспективный характер изменения несовместим с позицией, которую HMRC обычно занимает при внесении поправок в свое руководство, согласно которой изменения обычно являются перспективными, а не ретроспективными. HMRC была предметом активного лоббирования со стороны ряда заинтересованных сторон, особенно на том основании, что ретроспективный характер изменения противоречит установленным принципам законных ожиданий.HMRC рассматривает свою позицию в связи с этим.

Все ли выплаты по возмещению ущерба теперь облагаются НДС? Изменение в руководстве HMRC не влияет на общий принцип, согласно которому чистая компенсация или компенсация ущерба не входят в сферу действия НДС. НДС относится только к платежам в соответствии с условиями контракта. При определении того, является ли платеж компенсацией / возмещением ущерба, необходимо четко указать точную цель платежа. Если платеж носит чисто компенсационный характер или является платежом в порядке возмещения убытков, он не будет облагаться НДС.Если, с другой стороны, получатель платежа сделает что-то взамен этого вознаграждения, будет произведена поставка для целей НДС.

Компенсация / ущерб или рассмотрение? Компенсация описывается как возмещение ущерба или реституция за утрату или повреждение. Только тогда, когда платеж не связан с поставкой товаров или услуг, компенсация или компенсация ущерба выходят за рамки НДС. Хотя это может показаться достаточно простым, это редко, если вообще когда-либо, однозначно! В случае неясности сторонам следует обращаться за конкретными советами.Обычная область путаницы — это различие между платежами за невыполнение условий контракта и платежами за отказ от права или выгоды по контракту. Первое, как правило, считается не подлежащим рассмотрению и, следовательно, выходит за рамки НДС, а второе, как правило, считается источником НДС.

Как насчет нарушений прав интеллектуальной собственности? В соответствии с вышеизложенным, платеж, полученный от стороны за нарушение прав интеллектуальной собственности (таких как авторские права, товарные знаки, образцы или патенты), будет составлять вне сферы НДС.В этом случае платеж рассматривается исключительно как компенсация нарушения прав человека и поэтому не будет рассматриваться как компенсация за поставку. HMRC рассматривает этот принцип как применимый к возмещению убытков, присужденных судом в рамках разбирательства по делу о нарушении прав интеллектуальной собственности, и к внесудебному урегулированию нарушений прав интеллектуальной собственности.

Как насчет вариантов контрактов для лицензий IP? Однако платеж, произведенный просто для изменения условий лицензии на интеллектуальную собственность (например, для изменения территории или объема), или платеж, произведенный для ее досрочного прекращения , повлечет за собой взыскание НДС.Эти виды платежей рассматриваются как возмещение в обмен на изменение условий контракта. HMRC будет рассматривать эти платежи как выходящие за рамки НДС, только если стороны смогут доказать, что платеж был результатом надлежащего спора, возникшего в результате несоблюдения стороной условий лицензии.

Заключение

Платеж не будет облагаться НДС, если он не связан с поставкой товаров или услуг. Чтобы определить это, стороны должны различать выплату компенсации , с одной стороны, и выплату компенсации , с другой стороны.Любой платеж, произведенный в рамках урегулирования нарушения прав интеллектуальной собственности, должен быть структурирован как чисто компенсационный, чтобы не включать НДС. Это необходимо учитывать при составлении сторонами условий лицензии.

Этот блог не дает юридических консультаций. Для получения поддержки при составлении лицензий на интеллектуальную собственность или в оценке того, может ли взиматься НДС при их изменении или прекращении, или в связи с нарушениями прав интеллектуальной собственности, пожалуйста, свяжитесь с Карлтоном Дэниелом, интеллектуальным / коммерческим партнером, или Тимом Джарвисом, налоговым партнером.

Написано при поддержке стажеров Моника Чахала и Фрэнки Скотт.

Экспорт как услуга: НДС и IP

Если вы работаете в сфере услуг, то, вероятно, у вас будут другие соображения, когда дело доходит до экспорта, по сравнению с теми, с которыми сталкиваются экспортеры товаров — как указано в нашей статье «Подготовка услуги». Конечно, есть как сходства, так и различия, причем последние наиболее распространены в отношении НДС и интеллектуальной собственности.

В преддверии нашего вебинара по экспорту услуг Centurion VAT и IPO поделились некоторыми полезными ресурсами и советами для предприятий сферы услуг, которые впервые приближаются к экспорту.

IP

Ведомство интеллектуальной собственности (IPO) — официальный правительственный орган Великобритании, ответственный за права интеллектуальной собственности (ИС), включая патенты, образцы, товарные знаки и авторские права.

Интеллектуальная собственность часто является самым важным и ценным активом компании. Но насколько хорошо вы защищены, особенно если вы хотите работать на зарубежных рынках, где правила часто очень разные?

3 вещи, которые вам нужно знать перед поездкой за границу:

- Интеллектуальная собственность принимает разные формы.Узнайте, что у вас есть, и подумайте, насколько это важно для вашего бизнеса. Патенты защищают исключительные права на изобретения, товарные знаки для брендов и логотипов, дизайн внешнего вида вашего продукта, коммерческие тайны и авторские права (которые охватывают идеи, книги, музыку, веб-сайты с фильмами и программное обеспечение).

- Права интеллектуальной собственности носят территориальный характер и обычно распространяются только на страну, в которой они впервые выданы.

- Это первая файловая система с файловой системой в большинстве стран. Так что действуйте заранее, иначе рискуете пропустить.

Вы можете узнать, где получить совет, в этом руководстве, которым мы любезно предоставили IPO.

НДС

Centurion оказывает поддержку НДС широкому кругу предприятий и государственных органов с 1998 года. Лиз начала свою карьеру в сфере НДС в Таможенной и акцизной службе Великобритании, а затем перешла в Ernst & Young, где она стала первой женщиной-директором отдела корпоративных услуг по НДС в в Великобритании до прихода в Centurion в 2002 году.

НДС доставил в Казначейство Великобритании более 116 миллиардов фунтов стерлингов в 2016 году, что ставит его в тройку крупнейших источников налоговых поступлений здесь, в Великобритании. По мере роста наших экспортных рынков британские компании должны гарантировать, что режим НДС, который они применяют ко всем продажам, является правильным, а международные услуги не лишены своих сложностей с точки зрения НДС.

За 43 года, прошедшие с тех пор, как НДС прибыл в Великобританию, сложность налога, безусловно, возросла, и, возможно, процесс Brexit является катализатором для пересмотра.Однако до тех пор, пока не будет достигнута ясность в отношении какой-либо системы НДС после Brexit, здесь, в Великобритании, по-прежнему важно понимать основные правила НДС, поскольку они применяются к продажам услуг, которые будут оказывать предприятия, которые будут считаться международными услугами.

НДС — это налог на транзакцию — он не зависит от того, есть ли прибыль от поставки, а просто от того, что поставка произошла. Поставка услуг определяется как «все, что не является поставкой товаров и делается за вознаграждение».Важно понимать, что используется слово «вознаграждение», а не «деньги», поскольку это может привести к появлению на арене НДС услуг, когда вознаграждение, которое вы можете получить обратно, относится к другим товарам или услугам — по сути, бартерная договоренность.

Международные услуги возникают где:

- Поставщик и заказчик находятся в разных странах ЕС

- Либо поставщик, либо покупатель находятся за пределами ЕС

- Служба проходит в другой стране

Для британской компании, занимающейся международными услугами, правильный режим НДС, применимый к этой поставке, будет определяться ее «Место поставки». Три ключевых шага для определения «места поставки» этой услуги и, следовательно, того, какая ставка НДС будет взиматься и где:

- Характер вашего клиента — это бизнес или частный потребитель?

- Кому принадлежит ваш покупатель?

- Какие услуги вы предоставляете этому клиенту?

Если местом поставки является Великобритания, применяются правила НДС Великобритании. Это не всегда означает, что стандартная ставка НДС будет взиматься больше, чем правила НДС Великобритании, которые регулируют режим НДС.Если место поставки находится за пределами Великобритании — возможно, это будет считаться местом, где находится клиент или где предоставляются услуги — тогда британский бизнес, производящий такую поставку, должен учитывать любой НДС, подлежащий уплате в этой зарубежной стране, если это применимо.

Международные услуги могут быть сложными с точки зрения НДС, поэтому необходимо определить место предоставления услуги, но есть общее правило, которое применяется к большинству транзакций.

Сектора: Деловые услуги

Темы: Экспортное планирование, финансы и налогообложение

Обложение НДС по вопросам интеллектуальной собственности — Интеллектуальная собственность

Объединенные Арабские Эмираты: Обложение НДС по вопросам интеллектуальной собственности

20 августа 2019

United Trademark & Patent Services

Чтобы распечатать эту статью, все, что вам нужно, — это зарегистрироваться или войти в систему на Mondaq.com.

Египетское ведомство по товарным знакам и промышленным образцам имеет

недавно объявил, что комиссия l, связанная с

товарный знак и дизайн подлежат 14% добавленной стоимости.

Налог (НДС). Согласно циркуляру, выпущенному ITDA (Внутренняя торговля

Орган по развитию) Вопросы, связанные с патентами, исключены из

введение НДС.

В соответствии с недавними изменениями, стоимость регистрации IP и

судебное преследование в отношении товарных знаков и промышленных образцов будет увеличиваться на

14%.Наш офис начнет применять НДС с сентября.

2019.

Ввиду этого недавнего развития мы рекомендуем клиентам

учитывая новые заявки на регистрацию в Египте, следует подать заявку на регистрацию товарного знака и

разрабатывать приложения как можно скорее, чтобы избежать оплаты

НДС.

Если вам потребуется дополнительная информация по этому поводу,

свяжитесь с нами по [email protected]

Данная статья предназначена для ознакомления

руководство по предмету.Следует обратиться за консультацией к специалисту.

о ваших конкретных обстоятельствах.

ПОПУЛЯРНЫЕ СТАТЬИ О: Интеллектуальная собственность из Объединенных Арабских Эмиратов

Типы товарных знаков: все, что вам нужно знать

Abou Naja

По мере того, как отрасли стремятся получить юридическую монополию на свои уникальные инновации посредством регистрации знаков, мы наводнены постоянно растущим числом продуктов с

Новый Закон об НДС облагает НДС различные сделки с интеллектуальной собственностью

19 Ноября 2013г., Вторник

В прежнем законодательстве по НДС не упоминались сделки с интеллектуальной собственностью, что, возможно, привело к предположению, что НДС не взимается.Кроме того, насколько известно автору, налоговые органы не предъявляли претензий к уплате НДС по этим операциям, что позволяет предположить, что они не подлежали налогообложению для целей НДС.

Согласно действующему законодательству о НДС, например, в контексте уступки товарного знака НДС взимается по ставке 16% независимо от того, имеет ли цедент место деятельности в Кении. Налогооблагаемая стоимость уступки, по которой начисляется НДС:

.

- вознаграждение за поставку; или

- , если поставщик и получатель связаны, рыночная стоимость поставки.

Если цедент имеет коммерческое предприятие в Кении, цедент обязан перечислить начисленный НДС налоговому органу. Если у цедента нет коммерческого предприятия в Кении и уступка осуществляется незарегистрированному лицу (неизменно потребителю или иностранному бизнесу), НДС подлежит уплате цедентом, который должен иметь представителя, базирующегося в Кении для цели перечисления НДС. Если у цедента нет коммерческого предприятия в Кении, а правопреемник является зарегистрированным лицом (всегда это предприятие в Кении), уступка будет рассматриваться как импортированная налогооблагаемая услуга, а НДС по уступке будет уплачиваться с цессионария.

На данный момент нет никаких положений или указаний от налоговых органов в отношении взимания и перечисления НДС по сделкам с интеллектуальной собственностью. Однако ожидается, что будет более тщательный мониторинг и обмен информацией между ведомствами интеллектуальной собственности и налоговыми органами в целях обеспечения выполнения требования об уплате НДС по этим операциям.

Джон Сикей и Джуди Чебет, адвокаты Coulson Harney, Найроби

«Эта статья впервые появилась в WTR Daily, части World Trademark Review , в (месяц / год). Для получения дополнительной информации посетите сайт www.worldtrademarkreview.com «

Лицензирование и продажа интеллектуальной собственности в ЕС

Последняя проверка: 19.05.2021

Пострадал от Brexit?

Если вы владеете интеллектуальной собственностью (IP), вы можете предоставить права на использование другому юридическому лицу (физическому лицу, компании или иному юридическому лицу, которое имеет юридические права и несет обязательства), так называемое «лицензирование вашей интеллектуальной собственности». Вы также можете захотеть получать доход, продавая его, это более известно как «назначение» или «передача» вашего IP-адреса.

До заключения соглашения о лицензировании или уступке права

В некоторых случаях может быть полезно сохранить конфиденциальность некоторой информации, например:

- соответствующая часть интеллектуальной собственности — например, технология, на которую до сих пор не подавалась патентная заявка, или другая коммерческая тайна

- сам лицензионный договор или договор уступки прав, особенно его финансовые аспекты

Для этой цели вам следует заключить соглашение о неразглашении (письменное соглашение, устанавливающее, что получатель информации не может раскрывать ее третьим лицам) с потенциальным лицензиатом или правопреемником.

Вы также можете собирать и оценивать информацию о своем IP, отправив ее на проверку IP due diligence ; тщательное изучение всех аспектов, касающихся вашего IP.

Лицензирование с вашего IP

Как владелец интеллектуальной собственности, вы можете заключить лицензионное соглашение с другой организацией (лицензиат), которая дает ему разрешение на использование вашей интеллектуальной собственности. У вас может быть один лицензиат («исключительная лицензия») или несколько лицензиатов.Если предлагается несколько лицензий, они могут быть открытыми или ограниченными по объему определенными отраслями или географическими регионами (например, франчайзинг).

Взамен вам (лицензиару) платят за предоставление разрешения, обычно в форме «роялти», определяемых как процент от продаж. Вы также можете установить ограничения на использование IP (географический охват, область использования и т. Д.).

В данном случае вы как лицензиар:

- сохраняют ваше право на IP, что означает отсутствие передачи права собственности

- остаются ответственными за поддержание (и, в данном случае, судебное преследование) соответствующих прав интеллектуальной собственности

Хотя лицензионные соглашения должны быть подготовлены с помощью юристов и профессионалов в области интеллектуальной собственности , есть некоторые ключевые положения об интеллектуальной собственности, которые необходимо обсудить и включить до подписания соглашения.

Как заключить лицензионное соглашение?

Для заключения лицензионного соглашения необходимо как минимум:

- поставить договор письменно

- уточнить, какие именно права ИС затрагиваются

- сообщить дату начала, продолжительность и прекращение контракта

- обсудить и указать в соглашении финансовую компенсацию, которая будет выплачиваться лицензиатом лицензиару (например, возможная единовременная выплата, роялти и т. Д.)

- заявляют об исключительности или неисключительности лицензионного соглашения

- укажите все условия использования вашего IP

- определяет, на каких территориях лицензиат может использовать ваш IP

В некоторых странах ЕС лицензионное соглашение необходимо зарегистрировать, как правило, в национальном ведомстве интеллектуальной собственности.

Для получения дополнительной информации ознакомьтесь с информационным бюллетенем о лицензионных соглашениях Европейской службы поддержки IPR.

Задания: Продажа ваших патентов, товарных знаков и других IP

Вы можете передать право собственности на свои права интеллектуальной собственности (патент, товарный знак, авторское право и т. Д.), Назначив / передав свой IP. Назначая IP, вы передаете все права, которыми вы изначально владели в отношении соответствующей интеллектуальной собственности.

Когда назначение IP-адреса будет завершено, у вас не будет дополнительной ответственности за этот IP (например, уплаты сборов за продление), а также не будет получать выгоду от любого возможного коммерческого успеха соответствующего продукта или услуги.

Кроме того, если это явно не разрешено в договоре о переуступке, вы не сможете в дальнейшем использовать соответствующую ИС (изобретение, торговую марку и т. Д.), Пока она находится под защитой.

Как решить вопрос о присвоении IP-адреса?

- Составьте письменное задание, которое вы и правопреемник должны подписать.

- Четко укажите и идентифицируйте IP-адрес, который вы хотите передать, например, указав регистрационный номер (если это зарегистрированный IP-адрес).

- Проведите переговоры и укажите в соглашении финансовую компенсацию, которая будет выплачена вам правопреемником.

- Обсудите возможные гарантии для конкретных деталей и включите их в соглашение.

- Укажите, какой закон следует использовать для толкования контракта (например, закон вашей страны ЕС) и юрисдикцию для любого возможного урегулирования споров, будь то арбитражная комиссия или местный суд.

- Убедитесь, что вы зарегистрировали назначение в соответствующем ведомстве интеллектуальной собственности, если это требуется по закону.

Для получения дополнительной информации ознакомьтесь с информационным бюллетенем по соглашениям о передаче прав, предоставленным Европейской службой поддержки IPR.

2015/10> Условия применения НДС к лицензиям на интеллектуальную собственность во Франции

Патентные лицензии, лицензии на товарные знаки, лицензии на образцы и лицензии на авторское право считаются предоставлением услуг и поэтому облагаются НДС во Франции, поскольку считается, что оказание услуг осуществляется в этой стране.

Место оказания услуг, которое может повлечь ответственность за уплату этого налога, часто трудно определить, и оно определяется статьями 259 и далее Общего налогового кодекса (GTC).Верховный административный суд ( Conseil d’Etat ) вновь рассмотрел вопрос о том, как следует применять эти правила, в решении от 9 октября 2015 г. (C.E., судебное отделение, n ° 371794, 9 октября 2015 г.).

GTC Статья 259, на момент (до 2010 г.), рассматриваемая в судебном решении, оговаривала общее правило, согласно которому « место оказания услуг считается находящимся во Франции, если поставщик имеет штаб-квартиру своей деятельности, фиксированный учреждение, в котором предоставляется услуга, или их постоянное или обычное место жительства во Франции ».

Тем не менее, критерий, основанный на «месте нахождения поставщика», имеет исключение, вытекающее из положений статьи 259 B того же Кодекса, в соответствии с которым « считается, что место доставки находится во Франции, если оно доставляется поставщиком, зарегистрированным за пределами Франции, и если покупатель, который облагается НДС, имеет штаб-квартиру своей деятельности, постоянное учреждение, где предоставляется услуга, или их домицилий или обычное место жительства во Франции »с учетом того, что« the считается, что место доставки находится за пределами Франции, даже если поставщик зарегистрирован во Франции, если покупатель находится за пределами Европейского сообщества… ».Другими словами, место оказания услуг находится во Франции, если покупатель зарегистрирован во Франции.

В деле, рассмотренном в решении от 9 октября 2015 года, Верховный суд должен был решить следующую ситуацию: французская компания заключила договор на оказание услуг с двумя другими компаниями, одна из которых была американской. Этот контракт касался, в частности, предоставления лицензионных прав на некоторые из ее продуктов, чтобы они могли продаваться. Французская компания посчитала, что местом поставки были Соединенные Штаты, а не Франция, и поэтому не применила НДС к сумме, полученной за исполнение контракта.

Налоговый орган, с другой стороны, посчитал, что в действительности рассматриваемые нематериальные права были предоставлены не американской компании, а дочерней компании этой компании, которая находилась во Франции. Эта дочерняя компания уже заплатила цену и зарегистрировала лицензионные права в составе своих активов. Следовательно, по данным налогового органа, местом доставки была Франция.

Верховный суд согласился с этой аргументацией и решил, что французская дочерняя компания является фактическим бенефициаром исполнения.В нем также говорилось: « правила НДС в отношении территории — это те, которые применяются на дату, когда происходит событие, генерирующее налог ». Поэтому несущественно, что организации, получающие лицензию на ведение деятельности, не были четко определены во время подписания контракта, а были просто обозначены как «дочерние компании». При этом Госсовет заявил: «Под покупателем следует понимать лицо, которое является фактическим бенефициаром оказания услуг ».

Это решение было вынесено на основании событий, предшествовавших реформе, которая была реализована законом о бюджете на 2010 год. Фактически, с 1 января 2010 года новая статья 259 ОПУ уточняет общий принцип, согласно которому «место службы» для лиц, подпадающих под действие этого закона, это место учреждения покупателя, независимо от места учреждения поставщика. Таким образом, качество «покупателя» оказывается решающим фактором для определения места налогообложения при оказании услуг в отношении нематериальных прав.

Исследования и НДС | Текущий персонал

Вы здесь: Университет »Текущий персонал» Денежные вопросы »Рекомендации по НДС» A – Z НДС »Исследования и НДС

Исследования и НДС

Как HMRC определяет исследования?

При рассмотрении вопроса об НДС исследований хорошей отправной точкой является рассмотрение того, что HMRC определяет как исследования.

Если освобождение от НДС применяется к исследованию, оказанная услуга должна соответствовать определению исследования HMRC, чтобы облегчение было применимо.

Хотя в законе о НДС нет юридического определения «исследования», обычно считается, что исследование означает оригинальное расследование, проведенное с целью расширения знаний и понимания.

В начале проекта стороны намерены определить, подходят ли предоставленные услуги как исследования для целей НДС. Если намерение состоит в том, чтобы продвигать знания и понимание, предложение является одним из исследований.

Research не включает материалы , такие как просто подтверждающие существующие знания или понимание, консультации, советы по эффективности бизнеса, исследования рынка или опросы общественного мнения.

В общих чертах, при определении налогообложения НДС исследований, каковы основные элементы, определяющие порядок НДС?

Ключевым моментом является подробное договорное соглашение, но, как правило, следующее влияет на обработку НДС поставки

- То, что предоставляется — как указано выше, если выполняемая работа не соответствует определению исследования HMRC, это будет облагаемая налогом поставка.

- Кто предоставил грант / кто заказчик — существует общее предположение, что если заказчик является коммерческой компанией, то НДС будет применяться.

- Если заказчик зарегистрирован — в соответствии с общими правилами НДС по месту поставки, если заказчик / концедент находится за границей, любая поставка услуг не будет облагаться НДС.

- Если ИС передает право — если ИС передает права потребителю / лицу, предоставившему право, чтобы они могли получить какую-то коммерческую выгоду, тогда предполагается, что поставка облагается НДС.

Исследования, выходящие за рамки НДС

Обычно исследования выходят за рамки НДС, если они финансируются либо государственным сектором, либо благотворительным сектором для более широкой общественной пользы. Это включает в себя исследования, которые финансируются для общего блага и либо не должны создавать какую-либо интеллектуальную собственность (ИС), либо, если это так, то любые отчеты или результаты будут бесплатно доступны для других

Однако это всего лишь общее практическое правило, и каждый случай должен рассматриваться отдельно.

Главный вопрос, чтобы удостовериться, выходит ли исследование за рамки НДС, заключается в том, является ли финансирование частью вознаграждения за какую-либо конкретную поставку: получает ли спонсор что-либо за уплаченное вознаграждение? В противном случае услуга не облагается НДС.

Таким образом, если государственное учреждение заказывает исследование, которое определяет его собственную политику, и агентство сохраняет любую возникающую интеллектуальную собственность, такая поставка будет облагаться налогом.

Если в условиях контракта указано, что результаты исследования будут в открытом доступе, но будут отложены для обеспечения патентной защиты — это показатель того, что исследование носит коммерческий характер и не подпадет под действие исключения.

Если ИС остается за Университетом, но заказчику / лицу, предоставляющему право, предоставляется лицензия на бесплатный грант, позволяющий им продавать продукты, полученные в результате, — это снова будет показателем того, что исследование носит коммерческий характер и не подпадет под действие исключения. .

Исследования без НДС — Совместные исследования

Если основной контракт на исследования считается выходящим за рамки в соответствии с указанным выше разделом, другие контракты, связанные с поставкой, также могут выходить за рамки в силу освобождения от совместных исследований.Для этого подать заявку: —

Налоговая и таможенная служба HM (HMRC) должна удостовериться в подлинности соглашения о сотрудничестве, тогда она примет, что все исследовательские услуги, предоставляемые каждым из сотрудничающих органов, участвующих в проекте, выходят за рамки НДС, даже если финансирование могут быть переданы ведущим исследовательским органом другим, и что только ведущий исследовательский орган является стороной контракта с финансирующим органом.

Чтобы доказать, что проект является совместным и что средства, передаваемые между правомочными органами, не учитываются для любых поставок для целей НДС, HMRC может запросить доказательства того, что исследовательские органы участвуют в совместных исследованиях; лучшим доказательством этого будет исходная заявка на финансирование, которая во многих случаях покажет, кто все партнеры по сотрудничеству.Однако HMRC примет любые альтернативные доказательства, которые ясно демонстрируют, что соответствующие органы участвовали в совместных исследованиях.

Если исследовательские организации добавляются или заменяются в совместном исследовательском проекте после его начала (и поэтому не упоминаются в контракте на финансирование), HMRC все равно будет рассматривать их как стороны совместного проекта, так что их поставки остаются за рамками НДС.

Партнерства по передаче знаний или аналогичные

KTP — это британская программа, позволяющая предприятиям повысить свою конкурентоспособность, производительность и прибыльность путем установления партнерских отношений с академическим учреждением.Такие мероприятия частично финансируются государственными агентствами, а частично — бизнес-партнером. Финансирование государственного агентства освобождено от НДС, а элемент «Деловой партнер» облагается НДС по стандартной ставке.

.

Добавить комментарий