Расчет нормо-часа техника на обслуживание оборудования

UAV писал(а):

Добрый день, уважаемые форумчане!

На нашем предприятии «М» возник следующий вопрос: сколько платить техникам за обслуживание производственных станков. Можно перефразировать, тогда получится следующее: в какую сумму оценить нормо-час обслуживания (ремонта) станка техником.

Раньше этот вопрос не поднимался,однако после конфликта между директорм фирмы «М» и нач бригады техников вопрос поставили ребром. Бригада техников хозрасчетное подразделение и обслуживание оборудования фирмы «М» не основная их деятельность

До этого нормо-час техников рассчитывали очень просто… тупо брали стоимость часа работы, исходя из оклада (оклад 15000/176 раб часов в месяц=85,22руб/час).

Решил промониторить цены на аналогичные услуги других фирм и проанализировать «справедливость» такого подхода

1. Скачал прайсы. В прайсах указаны цены на на капитальный, средниий и мелкий ремонт и время его проведения.

2. Разбил станки по группам: фрезерные, шлифовальные, сверлильные, токарные.

3. Усреднил цены и сроки ремонта (разброс значений относительно не большой).

4. Далее – мои предположения: а) доля оплаты труда техников в цене ремонта станка составляет 40%,б) ремонтная бригада состоит из 3 техников

5. Стоимость нормо часа определил так СТ н.ч.=Цена рем/н-ч

н-ч= срок ремонта*3*176 (срок ремонта в месяцах, например 0,3мес*3*176=158,4)

Получил следующее: нормо-час техника при капитальном ремонте 115,74 руб, при мелком 78,91руб

Меня настораживают только мои «допущения»,так,как при предложении мной новой оценки стоимости нормо-часа нужно будет все аргументировать…

Буду рад любому совету, конструктивному замечанию или предложению. Что можно добавить или убрать? Может я где-то ошибся? Может в этом расчете вообще нет смысла?

Можно посчитать коэффициент ремонтной сложности оборудования по каждому станку отдельно (КРС), потом по таблице посмотреть трудозатраты на ремонт при определенном КРС и помножить на тарифную ставку, которые у Вас действуют. У меня при расчете нарядов получаются суммы примерно такие же как у Вас (при капитальном ремонте 115,74 руб, при мелком 78,91руб)

У меня при расчете нарядов получаются суммы примерно такие же как у Вас (при капитальном ремонте 115,74 руб, при мелком 78,91руб)

Бесплатная онлайн программа нормочасов для автосервисов, нормочас на СТО :: АВТО ОРША

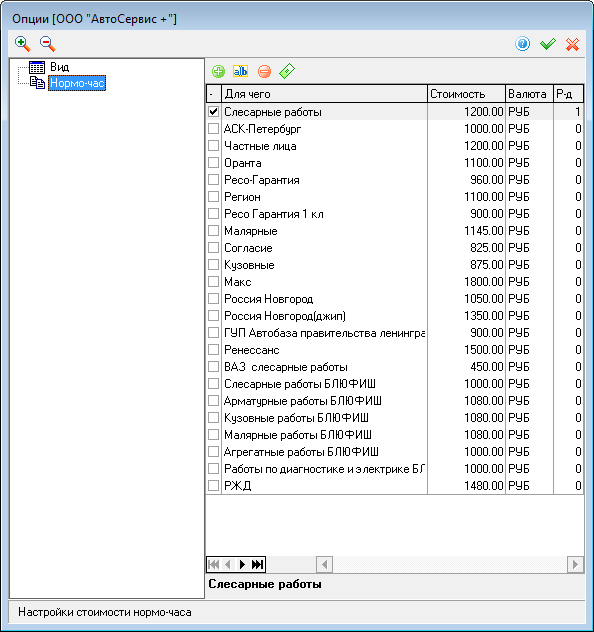

Предлагаем вам воспользоваться бесплатной программой нормочасов для автосервисов. Сразу предупреждаем, что эта программа расчета нормочасов для автосервиса не нова и работает на движке сторонних сервисов, но для примерного расчета нормочаса в автосервисе подойдет почти любому автовладельцу.

Как рассчитать нормочас в автосервисе исходя из этой программы? Всё очень просто. Нажмите ссылку ниже, для запуска программы, а дальше следуйте подсказкам. Учитывая, что нормочасы автосервис устанавливает практически одинаковые на сопоставимые услуги, то можно примерно узнать во сколько денежных средств обойдется ремонт вашего автомобиля. Примерная стоимость нормочаса в автосервисе в Орше — 20$. Можно этот нормочас на СТО, причем в любой валюте, «вбить» в соответствующее поле в программе и эти данные для вас будут подставляться автоматически. Приятного времяпровождения!

Приятного времяпровождения!

Рассчитать стоимость нормочаса на СТО

Небольшой ликбез

Что значит стоимость нормо-часа

Нормо-час — это единица трудоемкости, которая отличается от астрономического

понятия часа. Эта такая абстрактная величина, к которой привязывают цену и

получают стоимость ремонта. Хотя, значение нормо-часа, заявленное

автопроизводителем, зачастую не сходится с реальностью. Для того, чтобы

повторить норматив, необходимо создать условия, соответствующие «эксперименту»:

разложить специальный инструмент, составить план работ, запустить секундомер

и «поехали!».

Но в реальности: ключ не подходит, гайка прикипела, мазута растеклась,

вытирать надо (и так далее) — всё это время, а оно автопроизводителем не учтено.

Но отталкиваться от чего-то надо, поэтому нормо-час – это есть ориентировочная

величина. И его стоимость зависит от трёх факторов:

- Типа работ (слесарно-механические, электромонтажные, арматурные, ремонт агрегатов, покрасочные) — тут как душе угодно,

ещё и насколько специалист высокооплачиваемый.

- Марки авто: так средняя стоимость нормочаса для Daewoo — 20$, а для Bugatti — 240$, ещё и плюс цена по договору страхования.

- Доля СТО от стоимости работы мастера.

О сервисе

40 марок, 3000 моделей, 600000 нормативов — это тот материал, который доступен на нашем портале каждому в любое время суток.

Легки и понятный интерфейс плюс структурированные нормативы делают работу

с сервисом удобным и продуктивным.

Кому полезен сервис?

В создании сервиса «Автонормы-онлайн» мы ориентировались на две категории пользователей,

но будем очень рады, если аудитория сервиса будет шире.

Автосервисам, СТО

Каждый день приходится сталкиваться с расчётом работ по ремонту автомобиля,

выставлению счетов, актов и в этих документах перечень выполненных работ зачастую

взяты из головы. Сервис «Автонормы онлайн» создан с целью упростить работу

менеджера СТО, так как всё максимально просто — нужно выбрать из списка

необходимое наименование работы и всё!

Автовладельцам

Ремонтируя авто, Вы не всегда в курсе того, что на самом деле сделано умелыми

руками мастеров СТО.

С помощью нового сервиса «Автонормы онлайн» Вы можете сами просчитать

приблизительную стоимость ремонта или составить общий план работ для станции

техобслуживания. Даже не обладая особыми специальными знаниями или навыками

в этом нелёгком деле, Вы сможете иметь общее представление о том, что будет

сделано мастерами, отдавая свою машину в руки специалистов СТО. А значит

контролировать ситуацию!

|

Статья затрат

|

Сумма

|

Схема расчета

|

|

|

|

|

|

|

|

|

Стр.1+стр.2

|

|

|

|

5.1. отчисления в Фонд социальной защиты населения, тыс. р.

5.2. другие отчисления, тыс. р.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сумма строк 3—9

|

|

|

|

|

|

Стр.10 х х стр.11 : 100

|

|

|

Стр. 10 +стр.12

|

|

|

Стр. 13 х 3,9:96,1

|

|

|

Стр.13+стр.14

|

|

|

|

|

|

Стр.

|

|

|

Стр.15+стр.17

|

р.

р. р.

р. р.

р. 15 х стр.16 : 100

15 х стр.16 : 100Нормо-час или фиксированная цена?. Прибыльный автосервис

Наверное, каждый кто связан с авторемонтным бизнесом сталкивался с понятием нормо-час. В каких-то сервисах для расчета стоимости ремонта используется нормо-час, в каких-то используются фиксированные цены на услуги. Возникает вопрос — что лучше использовать? Давайте мы этот вопрос немного перефразируем – «Какая схема будет выгоднее (читай прибыльнее) для автосервиса в долгосрочной перспективе?»

Компания GIPA в 2009 году проводила исследование рынка автосервисов и судя по их данным, среди независимых СТО нормо-часы в своей работе используют около 41% станций. Исследование московского рынка журналом «Ремзона» двумя годами ранее показывает примерно схожую ситуацию – нормо-часы использовались примерно на 50% станций в Москве. Из собственного опыта могу сказать, что чем крупнее сервис, чем выше вероятность что там используются нормо-часы. Если же сервис небольшой, то чаще всего никто с нормо-часами не заморачивается.

Из собственного опыта могу сказать, что чем крупнее сервис, чем выше вероятность что там используются нормо-часы. Если же сервис небольшой, то чаще всего никто с нормо-часами не заморачивается.

Чем хорош нормо-час? Практически по каждому автомобилю есть установленные производителем нормы времени на все возможные операции и работы. Это удобно с точки зрения учета и планирования загрузки. Если мы знаем что в понедельник в 10-00 на пост №2 придет машина на замену колодок и у нас норма времени на эту операцию для этого автомобиля – 1 час, то мы можем со спокойной душой записывать следующего клиента на 11-00 на этот пост. Плюс к этому, учет рабочего времени и зарплаты тоже становиться проще – вот какие механик провел работы, вот сколько это в нормо-часах, вот столько ему нужно платить за нормо-час, вот такая значит получается зарплата.

Правда и здесь есть шероховатости. Во-первых, не всегда фактическое время на операцию совпадает с тем, которое указано у производителя в мануале. Механик может справиться и быстрее, а может и наоборот, провозиться в три раза дольше из-за какой-нибудь закисшей гайки. Понятно, что чем старше и разнообразнее парк машин, которые обслуживаются в сервисе, тем выше вероятность второго варианта. А например, для СТО, которая специализируется на конкретной марке, эта проблема будет стоять менее остро, потому как все машины известны и все болячки тоже известны. Второй момент – зарплата механика. Чтобы у него был стимул работать быстрее и качественнее, нужно в формулу расчета зарплаты забивать не голые нормо-часы, а вводить какие-то дополнительные коэффициенты.

Механик может справиться и быстрее, а может и наоборот, провозиться в три раза дольше из-за какой-нибудь закисшей гайки. Понятно, что чем старше и разнообразнее парк машин, которые обслуживаются в сервисе, тем выше вероятность второго варианта. А например, для СТО, которая специализируется на конкретной марке, эта проблема будет стоять менее остро, потому как все машины известны и все болячки тоже известны. Второй момент – зарплата механика. Чтобы у него был стимул работать быстрее и качественнее, нужно в формулу расчета зарплаты забивать не голые нормо-часы, а вводить какие-то дополнительные коэффициенты.

С другой стороны, если все завязано на нормо-часы, то при изменении стоимости нормо-часа происходят изменения не только в ценах на услуги, но и в зарплате персонала. Плюс к этому, становится сложнее просчитывать финансы. Если у вас зарплата механиков составляет процент от стоимости услуги, то вы точно знаете, какая доля выручки уйдет персоналу за работу. Если зарплата считается по нормо-часам или в виде фиксированной суммы за операцию (что в принципе одно и то же), то сходу сказать сколько денег пойдет на зарплату сотрудникам уже не получиться, надо будет вдумчиво считать и смотреть какие были работы. Если для этого есть компьютерная программа, тогда задача конечно сильно облегчается.

Если для этого есть компьютерная программа, тогда задача конечно сильно облегчается.

И еще один момент — стандартизация всех операций это один из ключей к стабильности и постоянству качества. Чем более предсказуем ход работы, тем проще выстраивать бизнес-процессы, потому как все «переменные» известны. Поэтому с точки зрения внутреннего учета, нормо-час очень полезен.

Помимо этого есть вопрос ценообразования. И здесь ситуация немного другая. Перед тем, как мы начнем копать глубже, хочу сказать пару слов о ценообразовании в автосервисах и об отношении к ценам у владельцев и руководителей СТО.

Я стараюсь покупать все книги на тему автобизнеса, которые выходят на русском языке. Их очень мало, но тем не менее они существуют. И почти в каждой из них есть глава про ценообразование или «ценовую политику» или «формирование ценовой стратегии». Очень часто там описывается множество методов установления цен на основе себестоимости услуги. В связи с этим должен открыть вам один секрет – цены на услуги автосервиса не имеют ничего общего с себестоимостью. Эти две вещи никак не связаны. Вообще никак. Нет никаких правил по размеру маржи, которую вы должны устанавливать. Никто не обязывает вас ограничивать долю вашей прибыли в цене пятьюдесятью или сорока или тридцатью процентами.

Эти две вещи никак не связаны. Вообще никак. Нет никаких правил по размеру маржи, которую вы должны устанавливать. Никто не обязывает вас ограничивать долю вашей прибыли в цене пятьюдесятью или сорока или тридцатью процентами.

Цена – это целиком и полностью вопрос восприятия клиентов. И ваше восприятие цены и их восприятие цены это две разные вещи. Вы примерно знаете, какие трудозатраты сопутствуют каждой услуге, что можно сделать быстро и легко, а над чем придется попотеть. И вы устанавливаете цены согласно вашему пониманию услуг. Ваши клиенты не являются специалистами по авторемонту и для кого-то, например, процедура замены тормозных колодок не является простой и очевидной. Но он знает, что тормоза это важно и это влияет на безопасность. А вы думаете, что замена колодок это очень просто и нельзя брать за это больше определенной суммы.

Вы думаете это, забывая о том, что для вас это быстрая рутинная операция, а для клиента это может быть поважнее всего остального в машине и он готов заплатить за уверенность в хороших тормозах и за свою безопасность на дороге. Я, например, не знаю, как происходит замена или ремонт суппорта и как выглядит этот самый суппорт и где он вообще расположен. Но если вы объясните мне, что он влияет на то, как работают тормоза, то я вряд ли буду возражать против его починки и цена будет для меня далеко не главным фактором.

Я, например, не знаю, как происходит замена или ремонт суппорта и как выглядит этот самый суппорт и где он вообще расположен. Но если вы объясните мне, что он влияет на то, как работают тормоза, то я вряд ли буду возражать против его починки и цена будет для меня далеко не главным фактором.

Таблица определения объёма ремонта в нормо-часах

Таблица определения объёма ремонта в нормо-часах в зависимости от площади и степени повреждения.

№ п/п | Площадь повреждения, м2 [дм2] | Необходимое время (без учета подготовительно-заключительных работ) (нормо-час) | ||

1 -я категория сложности 1 (несложные деформации на простых (несложно профилированных) поверхностях) | 2-я категория сложности 1 (сложные деформации с образованием складок, вытяжкой металла либо несложные деформации на профилированных поверхностях) | 3-я категория сложности 1 (сложные деформации с изломом ребер жесткости (при нецелесообразности замены, применении реставрации или вставки)) | ||

1 | 0,01 м2 [1 дм2] | 0,6 | 0,8 | 1,1 |

2 | 0,02 м2 [2 дм2] | 0,7 | 1,0 | 1,3 |

3 | 0,03 м2 [3 дм2] | 0,8 | 1,1 | 1,5 |

4 | 0,04 м2 [4 дм2] | 0,9 | 1,3 | 1,7 |

5 | 0,05 м2 [5 дм2] | 1,0 | 1,7 | 2,0 |

6 | 0,06 м2 [6 дм2] | 1,1 | 1,9 | 2,4 |

7 | 0,07 м2 [7 дм2] | 1,2 | 2,3 | 2,7 |

8 | 0,08 м2 [8 дм2] | 1,3 | 2,4 | 2,9 |

9 | 0,09 м2 [9 дм2] | 1,4 | 2,5 | 3,3 |

10 | 0,10 м2 [10 дм2] | 1,6 | 2,8 | 3,5 |

11 | 0,11 м2 [11 дм2] | 1,7 | 2,9 | 3,8 |

12 | 0,12 м2 [12 дм2] | 1,9 | 3,1 | 3,9 |

13 | 0,13 м2 [13 дм2] | 2,0 | 3,3 | 4,1 |

14 | 0,14 м2 [14 дм2] | 2,2 | 3,5 | 4,4 |

15 | 0,15 м2 [15 дм2] | 2,4 | 3,6 | 4,6 |

16 | 0,16 м2 [16 дм2] | 2,5 | 3,7 | 4,8 |

17 | 0,17 м2 [17 дм2] | 2,7 | 3,8 | 5,0 |

18 | 0,18 м2 [18 дм2] | 2,9 | 4,0 | 5,2 |

19 | 0,19 м2 [19 дм2] | 3,0 | 4,2 | 5,4 |

20 | 0,20 м2 [20 дм2] | 3,1 | 4,3 | 5,6 |

21 | 0,21 м2 [21 дм2] | 3,3 | 4,4 | 5,7 |

22 | 0,22 м2 [22 дм2] | 3,4 | 4,5 | 5,8 |

23 | 0,23 м2 [23 дм2] | 3,5 | 4,7 | 6,0 |

24 | 0,24 м2 [24 дм2] | 3,7 | 4,8 | 6,3 |

25 | 0,25 м2 [25 дм2] | 3,8 | 5,0 | 6,5 |

26 | 0,26 м2 [26 дм2] | 3,9 | 5,1 | 6,7 |

27 | 0,27 м2 [27 дм2] | 4,0 | 5,2 | 6,9 |

28 | 0,28 м2 [28 дм2] | 4,1 | 5,3 | 7,1 |

29 | 0,29 м2 [29 дм2] | 4,2 | 5,4 | 7,2 |

30 | 0,30 м2 [30 дм2] | 4,4 | 5,5 | 7,5 |

31 | Устранение перекоса кузова | Несложный перекос кузова (один проём) 2,0 н/ч | Перекос кузова средней сложности (более одного проёма; проём + нарушение геометрии лонжеронов) 3,8 н/ч | Сложный перекос кузова (перекос каркаса кузова (нарушение геометрии более 2-х проёмов с деформацией лонжеронов, панелей пола, крыши) 7,5 н/ч |

<1> Категория сложности не связана с нормированием ремонтов транспортных средств отечественных производителей (ремонт № 1, 2, 3) и зависит от степени повреждения.

🥇 Нормо час автосервис. Стоимость нормо часа в автосервисе. Определение и расчет нормо часа

У Вас сформируется единая база клиентов со всеми необходимыми контактными данными

База клиентов

В карточки автомобиля можно занести все необходимые данные, включая информацию по двигателю, номерам, модели, текущему пробегу и даже комплектации на момент заезда

Авто

По любому клиенту можно легко отобразить историю услуг, увидеть всю информацию по затраченным материалам, проведенным работам, оплатам, начисленным бонусам или долгу

История посещений

СМС-рассылка

Рассылка по электронной почте позволит вам отправить и любой электронный документ клиенту, например выписку о начисленных бонусах

Viber

Голосовая рассылка

Можно внедрить клубные карты для получения скидок и накопления бонусов клиентами

Клубные карты

С каждой оплаты определенный процент может начисляться на карту клиента в виде бонусов, которыми в дальнейшем также можно будет расплатиться

Начисление бонусов

Если использовать предварительную запись, ваши клиенты не будут томиться в очереди

Запись клиентов

При приеме авто можно отметить на картинке любые необходимые подробности при круговом осмотре автомобиля. Это изображение добавится и в акт приема ТС

Это изображение добавится и в акт приема ТС

Изображения

Стоимость работ будет расчитана с учетом персональных цен и сложности

Учет работ

По каждой услуге вы сможете настроить и норма-часы, и визит клиента будет рассчитан по затраченному времени

Норма-часы

По всем услугам можно настроить калькуляцию, и тогда расходные материалы будут списываться автоматически

Калькуляция

Любую автозапчасть можно легко добавить в общий счет и вручную и указать полученные материалы от клиента

Учет запчастей

Акт приема ТС

По визиту клиента будет заполнен заказ-наряд и другие договора на оказание услуг

Заказ-наряд

Бух. документы

Квитанции, счета на оплату, счет-фактура будут заполнены автоматически с учетом всех расценок

Квитанции и счета

Удобный функционал позволяет легко проводить любые продажи в специальном окне для авто-магазина

Автомагазин

В случае необходимости, сотрудник легко оформит возврат, а данные попадут в необходимые отчеты по проблемному товару

Возврат

Если покупатель решил присмотреть себе что-то еще, можно сохранить незавершенную продажу и вернуться к ней в любой момент

Отложенные продажи

Программа может оповещать нужных сотрудников о важных процессах или делах: например, что определенный товар заканчивается на складе

Оповещения

В программе можно зафиксировать и заявку на закуп необходимых запчастей от клиента и тут же распечатать сам бланк

Заявки

Все ваши оплаты будут по полным контролем. Стоимость услуг рассчитывается с учетом бонусов, прайс-листов, действующих акций и бонусов клиентов

Стоимость услуг рассчитывается с учетом бонусов, прайс-листов, действующих акций и бонусов клиентов

Платежи

Оборудование

Программа может работать с любым количеством подразделений и складов. Все филиалы будут работать в единой базе через интернет

Склады и филиалы

Современная система для работы с клиентами поможет сотрудникам выполнять все важные задания точно в срок

CRM

Вы легко узнаете, какие услуги предпочитают ваши посетители и даже индивидуальные запросы клиентов

Предпочтения

Вы сможете наблюдать, как быстро растет ваша клиентская база и привлекать новых посетителей с помощью современных возможностей программы

Прирост клиентов

За любой период вы сможете проанализировать все взаимоотношения с потенциальными клиентами и сколько из них стали вашими заказчиками

Результативность

Вы узнаете, в какие дни недели или числа месяца у вас больше всего клиентов, это позволит легко управлять загруженностью каждого филиала

Активность клиентов

Система покажет, кто из клиентов принес вам наибольшую прибыль, и вы легко сможете поощрить таких посетителей персональным прайс-листом или бонусами

Рейтинг клиентов

Каждое ваше маркетинговое решение будет учтено и проанализировано по числу новых клиентов и платежам

Анализ рекламы

Менеджеры смогут легко узнать, кто из клиентов у вас давно не появляется и сразу же с ними связаться

Ушедшие клиенты

Статистика причин ухода поможет избежать вам оттока клиентской базы

Причины ухода

Ваших мастеров и менеджеров можно легко сравнить по различным критериям: числу клиентов, оказанных услуг, прибыли и производительности

Анализ сотрудников

Вы узнаете, к каким сотрудникам чаще повторно приходят посетители, а кто может терять ваших клиентов

Удержание клиентов

Порекомендовавший вас партнер или же ваш сотрудник, посоветовавший клиенту воспользоваться другими услугами, будет замечен и поощрен

Рекомендации

Сдельная заработная плата мастеров легко рассчитывается автоматически с учетом персональных ставок

Заработная плата

По каждому сотруднику или автосервису вы сможете узнать динамику роста визитов и оказания услуг за любой период

Динамика визитов

Специальный отчет покажет самые прибыльные или популярные услуги

Анализ услуг

Вы легко сможете узнать всю статистику по гарантийному ремонту

Ремонт по гарантии

Специальный отчет покажет, какие отделы не пользуются популярностью. На его основе вы сможете принять нужные управленческие решения

Непопулярное

Всю статистику по клиентам, услугам и сотрудникам вы сможете узнать за любой удобный период времени и оценить динамику с помощью наглядных отчетов

Динамика по времени

Вы получите полную статистику по проданному или потраченному на услуги товару

Анализ товаров

Вы узнаете, какие товары пользуются повышенным спросом

Популярный товар

Системы поможет проанализировать прибыль с продажи каждого товара

Прибыльный товар

Данные по всем возвратам за любой период будут всегда у вас «под рукой»

Неликвидный товар

Благодаря статистике запросов отсутствующего в ассортименте товара вы сможете принять взвешенное решение о расширении вашей номенклатуры

Не было

Программа подскажет, какие товары нужно закупить и позволит автоматически сформировать заявку

Минимум

С помощью анализ непродающегося товара вы сможете оптимизировать складские ресурсы

Залежалый товар

По каждому товару программа подскажет, на какой срок хватит его запасов, что позволит оптимизировать закупки и хранение

Прогноз товара

Отчет по поставщикам покажет самые выгодные цены и данные по последним закупкам

Анализ поставщиков

Отчет по покупательской способности покажет финансовые возможности ваших клиентов в зависимости от каждого филиала

Средний чек

Отчет покажет, кто из клиентов не полностью оплатил услуги или с кем из поставщиков вы еще не до конца рассчитались

Долги

Все финансовые движения будут у вас под полным контролем. Вы легко сможете отследить, на что у вас тратится больше всего средств за любой период

Вы легко сможете отследить, на что у вас тратится больше всего средств за любой период

Контроль расходов

Анализ платежей по нужным вам значениям поможет принять решение о повышении или снижении цен на услуги и товары

Ценовые сегменты

Интеграция с новейшими технологиями позволит вам эпатировать клиентов и заслуженно получить репутацию самой современной компании

Эксклюзивность

Онлайн запись

Вывод на

экран

Оценка

качества

Такие оплаты автоматически будут отображаться в программе

Такие оплаты автоматически будут отображаться в программеПлатежные

терминалы

Телефония

Видеонаблюдение

Резервное

копирование

Планировщик

Приложение

для сотрудников

Приложение

для клиентов

Телеграм-бот

БСР

Вы сможете быстро внести первоначальные данные, необходимые для работы программы. Для этого используется удобный ручной ввод или импорт данных

Быстрый старт

Мы добавили множество красивейших шаблонов, чтобы работа в нашей программе приносила еще большее удовольствие

Красивый дизайн

Интерфейс программы настолько легок, что в ней может быстро разобраться даже ребенок

Легкая программа

Как рассчитать нормо-час? | Советы юриста

Расчет нормо-часа можно осуществить в три этапа: определить фонд рабочего времени, рассчитать время, затраченное на производство единицы продукции, рассчитать нормо-час с учетом эффективности труда работников.

В соответствии с трудовым законодательством работникам гарантируется применение систем нормирования труда, определяемых работодателем с учетом мнения представительного органа работников или устанавливаемых коллективным договором (ст. 159 ТК РФ).

Итогом нормирования труда является определение норм труда, к которым относятся нормы выработки, времени, нормативы численности и другие нормы, которые устанавливаются в соответствии с достигнутым уровнем техники, технологии, организации производства и труда (ст. 160 ТК РФ).

Понятие нормо-часа

Наиболее распространенной формой выражения нормированных затрат труда является норма времени, под которой, как правило, понимается время, установленное на изготовление единицы продукции или выполнение определенного объема работы одним или группой работников соответствующей квалификации в определенных организационно-технических условиях. При этом на практике норма времени может устанавливаться как в часах, минутах, секундах, так и в человеко-часах, нормо-часах.

Соответственно, по своей сути нормо-час является временным нормативом на выполнение производственной операции.

По общим правилам под нормо-часом следует понимать показатель, характеризующий количество времени, необходимое для выполнения какой-либо работы, оказания услуги или выпуска единицы продукции. Этот показатель лежит в основе трудоемкости изготовления изделия или оказания услуг, которая установлена нормативно.

Порядок расчета нормо-часа

Для более точного расчета нормо-часа работодателю следует предварительно изучить затраты рабочего времени на рабочих местах при производстве единицы изделия. Для этого проводится замер рабочего времени (хронометраж, фотографии рабочего времени, видеосъемка трудовых процессов и т.п.) либо проводятся технические расчеты, экспериментальные и другие исследовательские работы, а также осуществляется обработка собранных данных, в результате которых выявляется неэффективное время, в течение которого работы не производились. По окончании расчетов становится известно время, необходимое для выполнения конкретной операции в производственном процессе. Это время и будет являться нормативом.

Это время и будет являться нормативом.

Для однородных работ могут разрабатываться и устанавливаться типовые (межотраслевые, отраслевые, профессиональные и иные) нормы труда в соответствии с Правилами разработки и утверждения типовых норм труда, утвержденными Постановлением Правительства РФ от 11.11.2002 № 804 (ст. 161 ТК РФ).

На законодательном уровне единый порядок расчета нормо-часа не установлен. Как правило, расчет нормо-часа можно осуществить в три этапа: определить фонд рабочего времени, выявить эффективное время работы, рассчитать нормо-час.

Фонд рабочего времени и выявление эффективного времени работы

Этот показатель можно определить следующим способом: количество работников организации, задействованных в производстве единицы продукции, умножается на количество рабочего времени за необходимый период. В данном случае нормативное рабочее время представляет собой максимально возможное время, в течение которого могла бы производиться работа при установленном в организации режиме, если бы не было никаких потерь рабочего времени.

При расчете рабочего времени следует руководствоваться производственным календарем на соответствующий календарный год, в котором отражены выходные, праздничные и сокращенные рабочие дни. Кроме того, Постановлением Правительства РФ в ст. 112 ТК РФ ежегодно вносятся изменения относительно праздников и выходных дней. В силу ст. 72 Конституции РФ регионы также могут устанавливать свои праздничные дни, на практике, как правило, — религиозные.

Плановый фонд рабочего времени по производственному календарю исчисляется с учетом установленной продолжительности оплачиваемых отпусков работников (как основного, так и дополнительного), сокращенной продолжительности рабочего времени по отдельным работникам, прочих планируемых потерь рабочего времени.

Следует отметить, что часть рабочего времени расходуется на регламентированные и нерегламентированные перерывы, а также на иные работы, не связанные с производством изделия. Так, работодатель вправе на локальном уровне установить для работников дополнительные перерывы в течение рабочей смены, поскольку это не будет ухудшать положение работников (ч. 1 ст. 8, ст. 107 ТК РФ).

1 ст. 8, ст. 107 ТК РФ).

Следует также учитывать время на подготовку к работе, а также на завершение рабочего процесса и приведение рабочего места в порядок.

Таким образом, необходимо просуммировать время, в течение которого не производились работы по производству изделия. Полученную величину вычитают из рассчитанного планового фонда рабочего времени, в результате чего определяется общее фактическое время, затраченное на производство единицы изделия.

Расчет нормо-часа

Расчет нормо-часа зависит от того, насколько эффективно работники организации использовали установленную норму времени. Если эффективность труда работников не превышает норму и равна 100%, то количество нормо-часов будет равно общему времени, затраченному на производство единицы изделия. Если эффективность труда работников превышает норму рабочего времени, то нормо-час определяется путем умножения времени, затраченного на производство единицы изделия, на коэффициент выполнения норм.

Пример.

Расчет норма-часа

Расчет норма-часа

Рассчитаем количество нормо-часов, необходимых для производства единицы изделия, исходя из следующих условий: на производстве за июнь было изготовлено 1 изделие, при производстве которого было задействовано 10 работников.

В организации установлена 40-часовая рабочая неделя. На локальном уровне работникам в течение рабочего времени предоставляется два регламентированных перерыва по 10 минут каждый. Кроме того, в начале рабочего дня для приведения рабочего места в рабочее состояние и в конце рабочего дня для уборки рабочего места отводится по 10 минут. В течение месяца один работник взял отгул на 1 рабочий день.

Отсутствия по причине нетрудоспособности, оплачиваемых отпусков, а также простоев и прогулов не случалось. Эффективность труда работников за месяц составила 110% (т.е. за счет привлечения с согласия работников к сверхурочным работам установленная норма времени была превышена на 10%, коэффициент выполнения норм в таком случае = 1,1).

Расчет нормо-часа

Определим фонд рабочего времени. В соответствии с производственным календарем за 2019 г. фонд рабочего времени за июнь составил 151 час. Общее количество рабочего времени составит 1 510 часов (151 час x 10 работников).

В соответствии с производственным календарем за 2019 г. фонд рабочего времени за июнь составил 151 час. Общее количество рабочего времени составит 1 510 часов (151 час x 10 работников).

Рассчитаем время, затраченное на производство изделия. Для этого вычислим время, в течение которого не производились работы, в которое включаются регламентированные перерывы, время на подготовительно-заключительные работы, а также время отгула. Общее количество отработанных дней всеми работниками составит 189 дней (19 рабочих дней x 10 работников — 1 день отгула). Время регламентированных перерывов в течение месяца составит 3 780 минут или 63 часа (2 раза x 10 мин. x 189 рабочих дней). Аналогично рассчитывается время на подготовительно-заключительные работы, которое также составит 63 часа.

Соответственно, время, в течение которого не производились работы, составит 134 часа (8 часов отгула + 63 часа регламентированного перерыва + 63 часа на подготовительно-заключительные работы). Таким образом, время, затраченное на производство изделия, составит 1 376 часов (1 510 часа — 134 часа).

Следовательно, количество нормо-часов на производство единицы изделия составит 1 513,6 нормо-часа (1 376 часов x 1,1).

Введение и пересмотр установленных норм труда

Введение, замена и пересмотр установленных норм труда предусматриваются локальными нормативными актами работодателя, которые принимаются работодателем с учетом мнения представительного органа работников (ст. 162 ТК РФ). Как правило, таким документом является положение о нормировании труда.

Порядок учета мнения выборного органа первичной профсоюзной организации при принятии локальных нормативных актов установлен ст. 372 ТК РФ.

Локальный акт организации, содержащий нормы труда, вводится в действие приказом работодателя (или распоряжением). О введении новых норм труда работники должны быть извещены не позднее чем за два месяца (ч. 2 ст. 162 ТК РФ), иначе нормы труда не будут иметь юридической силы.

В соответствии с ч. 2 ст. 22 ТК РФ работодатель обязан предоставить работнику работу, обусловленную трудовым договором, а работник, в свою очередь, обязан выполнять установленные нормы труда (ч. 2 ст. 21 ТК РФ). Кроме того, порядок оплаты труда при невыполнении норм труда регламентирован ст. 155 ТК РФ.

2 ст. 21 ТК РФ). Кроме того, порядок оплаты труда при невыполнении норм труда регламентирован ст. 155 ТК РФ.

Премирование

Согласно ст. 129 ТК РФ заработная плата работника определяется как вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также включает в себя компенсационные и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) (ст. 129 ТК РФ). Соответственно, премия является частью заработной платы.

При этом премия не является обязательной выплатой, носит стимулирующий и поощрительный характер, устанавливается работодателем по своему усмотрению, в целях стимулирования работников, и является его правом, а не обязанностью (Апелляционное определение Санкт-Петербургского городского суда от 08.06.2017 № 33-11815/2017).

Системы оплаты труда, в частности системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Локальные нормативные акты, устанавливающие системы оплаты труда, принимаются работодателем с учетом мнения представительного органа работников (ст. 135 ТК РФ).

Локальные нормативные акты, устанавливающие системы оплаты труда, принимаются работодателем с учетом мнения представительного органа работников (ст. 135 ТК РФ).

Таким образом, если локальным нормативным актом работодателя установлено, что премии начисляются и выплачиваются работникам за достижение определенных трудовых показателей, выполнение плановых заданий и норм труда, то работодатель вправе не выплачивать работнику премию за невыполнение установленных нормативов.

Источник

Стандартный час | Студенты | ACCA Global

Стандартный час является полезным понятием при измерении производительности и имеет отношение к пунктам C2 (e) и (f) в учебном пособии Study Guide для MA1.

Определение

Стандартный час — это объем работы, которую можно выполнить при ожидаемом уровне эффективности за час.

Иллюстрация

X Co производит три продукта (A, B и C) в одном из своих центров производственных затрат. Ожидается, что за час прямого рабочего времени может быть произведено 10 единиц продукта A, 25 единиц продукта B и 20 единиц продукта C.

Ожидается, что за час прямого рабочего времени может быть произведено 10 единиц продукта A, 25 единиц продукта B и 20 единиц продукта C.

Стандартный час для продукта A, следовательно, составляет 10 единиц, продукта B — 25 единиц, а продукта C — 20 единиц.

Стандартный час особенно полезен в качестве общей меры для объединения разнородных (разнородных) продуктов, чтобы можно было оценить производственные показатели для центра затрат (или производственной единицы) в целом.

Пример

Бюджетное производство трех продуктов (A, B и C) в период 1 составляет:

- Изделие A — 12 400 шт.

- Изделие B — 10 000 единиц

- Продукт C — 18 500 шт.

Общее количество предусмотренных в бюджете прямых рабочих часов для периода 1 в МВЗ, основанное на данных о стандартных часах выше, составляет:

- Продукт A — 1,240 часов (12,400 единиц ÷ 10 единиц в час)

- Продукт B — 400 часов (10,000 единиц ÷ 25 единиц в час)

- Изделие C — 925 часов (18 500 единиц ÷ 20 единиц в час)

Общее количество часов: 2,565

Видно, что запланированное производство трех различных продуктов может быть объединено в общий показатель трудовой деятельности, и это также может быть применено к фактическим объемам производства с использованием тех же данных о стандартном часе каждого продукта. Это позволяет измерить влияние изменений в производственной структуре.

Это позволяет измерить влияние изменений в производственной структуре.

Пример

В период 1 фактический объем производства трех продуктов составил:

- Изделие A — 13,300 шт.

- Продукт B — 9600 единиц

- Изделие C — 18000 единиц

Всего за период 1 было отработано 2430 часов прямого рабочего времени.

Принимая во внимание эти фактические результаты и данные, касающиеся стандартного часа каждого продукта, общее ожидаемое количество часов прямого труда для фактического выпуска продукции в период 1 может быть рассчитывается следующим образом:

- Продукт A — 1330 часов (13,300 единиц ÷ 10 единиц в час)

- Изделие B — 384 часа (9600 единиц ÷ 25 единиц в час)

- Продукт C — 900 часов (18000 единиц ÷ 20 единиц в час)

Всего часов: 2614

Используя приведенные выше данные о заложенных в бюджет прямых рабочих часах, фактических прямых рабочих часах и ожидаемых прямых рабочих часах для производства фактической продукции, можно рассчитать ряд соотношений для измерения эффективности затрат сосредоточить в целом в периоде 1 и понять причины. Передаточные числа:

Передаточные числа:

- Соотношение объемов производства

- Коэффициент загрузки мощностей

- Коэффициент полезного действия

Соотношение объемов производства

Коэффициент объема производства измеряет, как фактический выпуск продукции за период, измеренный в прямых рабочих часах, сравнивается с бюджетом для производственного МВЗ. Он рассчитывается как:

(Ожидаемые прямые рабочие часы фактического выпуска ÷ запланированные прямые рабочие часы) × 100%.

Коэффициент> 100% будет указывать на объем производства, превышающий бюджет, и наоборот.

Соотношение объемов производства можно дополнительно проанализировать с помощью:

- Количество отработанных часов по сравнению с бюджетом (измеряется коэффициентом использования производственных мощностей).

- Эффективность производства продукции (измеряется коэффициентом эффективности).

Коэффициент использования производственных мощностей

Коэффициент использования производственных мощностей определяет, было ли общее количество часов прямого труда, отработанных в производственном МВЗ за период, больше или меньше, чем было заложено в бюджет. Он рассчитывается как:

Он рассчитывается как:

(Фактическое количество отработанных прямых рабочих часов ÷ запланированное прямое рабочее время) × 100%.

Коэффициент> 100% указывает на то, что было отработано больше рабочих часов, чем предусмотрено в бюджете, и наоборот.

Коэффициент эффективности

Коэффициент эффективности определяет, потребовалось ли для выпуска продукции за период в центре производственных затрат больше или меньше прямого рабочего времени, чем ожидалось. Он рассчитывается как:

(Ожидаемые прямые рабочие часы фактического выпуска ÷ фактически отработанные прямые рабочие часы) × 100%.

Коэффициент> 100% будет указывать на более высокую производительность труда, чем предусмотрено в бюджете, и наоборот.

Пример

Продолжая использовать приведенные выше данные относительно общего количества запланированных, фактических и ожидаемых прямых рабочих часов в периоде 1 для производственного МВЗ, можно рассчитать три коэффициента следующим образом:

Соотношение объемов производства:

2614 ожидаемых прямых рабочих часов фактического выпуска

÷ 2565 предусмотренных в бюджете прямых рабочих часов

× 100%

= 101. 9%

9%

Коэффициент использования производственных мощностей:

2430 фактических отработанных прямых рабочих часов

÷ 2565 предусмотренных в бюджете прямых рабочих часов

× 100%

= 94,7%

Коэффициент эффективности:

2614 ожидаемых прямых рабочих часов фактического выпуска

÷ 2430 фактически отработанных часов прямого рабочего времени

× 100%

= 107,6%

Анализ

Из приведенных выше соотношений видно, что фактический выпуск в центре производственных затрат за период, измеренный в ожидаемых прямых рабочих часах, был равен 1.На 9% выше бюджета (можно отметить, что общее количество произведенных единиц продукта было таким же, как и бюджет, но единицы одного продукта не сопоставимы с точки зрения производственных усилий с другим).

Превышение бюджета производственной деятельности произошло, несмотря на то, что загрузка производственных мощностей составляла только 94,7% от заложенной в бюджет. Это произошло потому, что прямая эффективность труда была на 7,6% лучше, чем ожидалось, т. Е. Для производства фактической продукции требовалось меньше часов, чем ожидалось.

Это произошло потому, что прямая эффективность труда была на 7,6% лучше, чем ожидалось, т. Е. Для производства фактической продукции требовалось меньше часов, чем ожидалось.

Связь между тремя коэффициентами можно продемонстрировать следующим образом:

Объем производства 101,9% = [(загрузка мощностей 94,7 × эффективность 107,6) ÷ 100] или, в качестве альтернативы, [(загрузка мощностей 0,947 x эффективность 1,076) x 100]

Написано членом экзаменационной группы MA1

Определение разрешенных стандартных часов — AccountingTools

Какие разрешенные стандартные часы?

Допустимые стандартные часы — это количество часов производственного времени, которое должно было быть использовано в течение отчетного периода.Он основан на фактическом количестве произведенных единиц, умноженном на стандартные часы на единицу. Эта концепция чаще всего используется в производственных операциях, где должно быть произведено большое количество единиц, и для получения прибыли необходимо уделять пристальное внимание количеству часов производства.

Стандартные часы на единицу получаются из расписания труда, которое представляет собой компиляцию нормального количества времени, которое, как ожидается, потребуется для производства единицы. Маршрутизация рабочей силы включает обычную неэффективность, которую следует ожидать во время производственного процесса, такую как простои для настройки машины, время перерыва и распределение времени, затрачиваемого на единицы, которые списываются или переделываются.Поскольку этот расчет основан на ряде оценок, итоговая цифра разрешенных стандартных часов на самом деле является лишь приблизительной оценкой того, что на самом деле произойдет.

Понятие разрешенных стандартных часов обычно основано на разумной оценке количества часов, необходимых для производства продукта (иногда называемого достижимым стандартом ). Однако некоторые организации предпочитают использовать теоретические стандарты, которые достижимы только в идеальных условиях, когда нет брака, неэффективности настройки, отсутствия перерывов, переделок и т. Д.Если компания использует теоретические стандарты, рассчитанное количество разрешенных стандартных часов будет уменьшено, а это означает, что существует вероятность неблагоприятного расхождения между этим количеством и фактическим количеством разрешенных часов.

Д.Если компания использует теоретические стандарты, рассчитанное количество разрешенных стандартных часов будет уменьшено, а это означает, что существует вероятность неблагоприятного расхождения между этим количеством и фактическим количеством разрешенных часов.

Пример разрешенных стандартных часов

ABC International в течение апреля выпустила 500 зеленых виджетов. Маршрутизация рабочей силы гласит, что для производства каждой единицы требуется 1,5 часа труда. Таким образом, допустимое стандартное количество часов составляет 750 часов, что рассчитывается как 500 единиц, умноженных на 1.5 часов на единицу.

Связанные курсы

Основы учета затрат

Как рассчитать стандартное рабочее время, эффективность оператора и затраты на рабочую силу?

Вопрос: Норма 0,78 минуты на деталь является стандартной для швейной операции. Оператор работает по 12 часов в сутки и изготовил 1750 шт.

1. Сколько стандартных часов зарабатывает оператор?

2. Какова эффективность работы оператора в день?

Какова эффективность работы оператора в день?

3.Если базовая ставка составляет 7,50 рандов в час, вычислите заработок за день, используя план с премией 100% времени.

4. Каковы прямые затраты на рабочую силу на единицу продукции с использованием этой эффективности? … спросил Humbe

Ответ OCS:

Чтобы вычислить вышеупомянутые факторы, я даю вам формулу здесь, и, используя приведенную выше информацию, вы увидите результат один за другим.

1. Оператор Стандартный часовой заработок

Наработано стандартных часов (SAH) = (SAM операции X произведено / 60)

Значит оператор SAH заработал = 0.78 X 1750/60 = 22,75

2. Эффективность оператора%

Эффективность оператора (стандартная) в процентах = (Всего заработано SAH X 100 / Общее количество отработанных часов)

= 0,78 X 1750X100 / (60 X 12) = 22,75 X100 / 12 = 189,58%

3. Заработок оператора

Заработок оператора зависит от категории занятости оператора. Если оператор работает со сдельной оплатой, то он будет зарабатывать на основе заработка SAH, т. Е. 7,50 X 22,75 = 170,62

Если оператор работает со сдельной оплатой, то он будет зарабатывать на основе заработка SAH, т. Е. 7,50 X 22,75 = 170,62

рандов. Или, если оператор является наемным работником, он будет получать гарантированную оплату за минимальное количество часов смены (т.е. 8 часов), а за сверхурочную работу (например, 4 часа) он будет получать один или два раза больше обычной часовой ставки за час. Надеюсь, у вас есть подробная информация о ежемесячной заработной плате оператора и ставке сверхурочной работы. Разделите месячную заработную плату на количество рабочих дней в месяце, чтобы рассчитать дневную заработную плату плюс сверхурочные.

4. Прямые затраты на рабочую силу на единицу продукции

Прямые затраты на оплату труда за единицу (для первого способа оплаты)

= Общая выручка оператора / Количество произведенных штук

= 170,62 рэндов / 1750 рэндов = 0,0975 рэндов (только текущая операция, а не вся одежда)

Второй метод расчета прямых затрат на рабочую силу на единицу.

Прямые затраты на рабочую силу на единицу = Прямые затраты на рабочую силу в минуту X Одежда SAM

Где, стоимость за минуту = Дневная заработная плата / Общее количество SAM, произведенных за день.

Найдите дневную заработную плату и SAM одежды на фабрике и используйте эту формулу для расчета прямых затрат на рабочую силу на единицу изделия.

Статьи по теме:

Как рассчитать стандартную цену на прямые работы | Small Business

Стандартная цена на оплату труда позволяет оценить прямые затраты на рабочую силу до принятия производственного заказа.Это позволяет узнать, сколько сотрудников вам нужно запланировать на производственной линии, чтобы выполнить работу вовремя. Вы можете использовать одну и ту же стандартную цену на прямую рабочую силу при условии, что заработная плата и льготы непосредственного работника не увеличиваются или не уменьшаются резко. В противном случае вы захотите пересчитать вашу прямую стандартную цену на рабочую силу, чтобы она продолжала отражать ваши фактические прямые затраты на рабочую силу.

Почасовая оплата за прямую рабочую силу

Стандартная цена за прямую рабочую силу включает в себя базовую почасовую оплату и бизнес-часть налогов на медицинское обслуживание и социальное обеспечение, которые вы платите за каждого сотрудника.Стоимость дополнительных льгот сотрудникам, таких как отпускные, отпускные и медицинские отпуска, является частью прямой стандартной цены на рабочую силу. Если вы оплачиваете все или часть медицинского страхования, страхования от несчастных случаев или жизни своих сотрудников, вы включаете эти суммы в прямую стандартную цену труда. Вы можете включить полную сумму или использовать процент от затрат на дополнительные льготы.

Стандартное время завершения задания

Прямое стандартное время труда основано на фактическом количестве времени, которое требуется одному сотруднику для выполнения одного задания.Вы отслеживаете фактическое время, заставляя ваших сотрудников вести журнал, когда они начинают и прекращают свою работу. Время, потраченное на перерывы, обед или личное время, вычитается из рабочего дня. Например, один сотрудник выполняет одну работу в течение восьмичасовой смены. Каждому сотруднику дается 30 минут перерыва и 30 минут на обед, или всего один час. Стандартное рабочее время для выполнения одной работы составляет восемь часов минус один час, или семь часов.

Время, потраченное на перерывы, обед или личное время, вычитается из рабочего дня. Например, один сотрудник выполняет одну работу в течение восьмичасовой смены. Каждому сотруднику дается 30 минут перерыва и 30 минут на обед, или всего один час. Стандартное рабочее время для выполнения одной работы составляет восемь часов минус один час, или семь часов.

Расчет стандартной цены на прямую рабочую силу

Прямая стандартная цена на рабочую силу служит ориентиром для ваших прямых затрат на рабочую силу.Вы рассчитываете стандартную цену, умножая почасовую оплату прямого труда на стандартное время завершения работы. Например, один сотрудник может произвести 10 готовых единиц за два часа. Прямые почасовые затраты на рабочую силу составляют 9 долларов в час, а стандартное рабочее время — два часа. Общие прямые почасовые затраты на рабочую силу составляют два часа, умноженные на 9 долларов в час, или 18 долларов для производства одной единицы. Стандартная цена на рабочую силу для производства 30 единиц продукции по 18 долларов каждая составляет 540 долларов.

Анализ отклонения стандартной цены

Прямое отклонение цены рабочей силы — это разница между фактической прямой ценой рабочей силы и прямой стандартной ценой рабочей силы.У вас есть благоприятная разница в цене, когда ваша фактическая прямая цена на рабочую силу меньше стандартной цены, а это означает, что производство единиц обходится вам дешевле, чем вы ожидали. Неблагоприятная разница в цене возникает, когда фактическая прямая цена труда превышает стандартную цену. Это означает, что ваши прямые затраты на рабочую силу были выше стандартной цены. Независимо от того, является ли отклонение благоприятным или неблагоприятным, вы хотите исследовать причины необычно большого отклонения цен.

Источники

Биография писателя

Базируется в г.Санкт-Петербург, Флорида, Карен Роджерс освещает финансовые рынки в нескольких интернет-изданиях. Она получила степень бакалавра делового администрирования в Университете Южной Флориды.

Анализ времени Расчет стандартных часов

Отчет анализа времени включает стандартные часы или суммы в

Стандартный столбец, если вы выбрали

Отобразить столбец стандартных часов на вкладке «Общие» в диалоговом окне «Параметры».

Как Vision рассчитывает и отображает стандартные часы или суммы для сотрудника, зависит от

Используйте общее количество часов в качестве стандартного параметра «Анализ времени» на вкладке «Учет» Информационного центра сотрудников.

Расчет стандартных часов или сумм

Если

В качестве стандартного параметра «Использовать общее количество часов» выбрано значение «Анализ времени», Vision использует общее количество отработанных часов для расчета стандартных часов или стоимости этих часов.

Если

Использовать стандартные часы в качестве стандартного для анализа времени не выбран, Vision рассчитывает стандартные часы или стоимость этих часов следующим образом:

Текущее — Vision рассчитывает стандартные часы для текущего отчетного периода на основе частоты затрат на работу сотрудника.

Еженедельно — 5 часов в день

раз в две недели — 10 часов в день

Полумесяц — Часы в день x 260 [52 недели x 5 дней в неделю], разделенные на 24 [два периода в месяц]

Ежемесячно — часов в день x 260 [52 недели x 5 дней в неделю], разделенные на 12 [один период в месяц]

Месяц до текущей даты — Vision рассчитывает стандартные часы за месяц до даты следующим образом: Часы в день x Количество рабочих дней между первым днем месяца или датой найма и датой, указанной в

Рассчитайте STD Hrs по состоянию на

на вкладке Общие. Vision увеличивает количество рабочих дней до ближайшей недели. Например, если сотрудник отработал 22 рабочих дня в текущем месяце, Vision увеличивает это число до 25, чтобы рассчитать стандартные часы для пяти полных недель.До начала года — Vision рассчитывает стандартные часы за год до текущей даты следующим образом: Часы в день x Количество рабочих дней между датой начала финансового года или датой найма сотрудника и датой, указанной в

Рассчитайте STD Hrs по состоянию на вкладке «Общие».Vision увеличивает количество рабочих дней до ближайшей недели. Например, если сотрудник отработал 22 рабочих дня в текущем году, Vision увеличивает это число до 25, чтобы рассчитать стандартные часы для пяти полных недель.

Vision увеличивает количество рабочих дней до ближайшей недели. Например, если сотрудник отработал 22 рабочих дня в текущем месяце, Vision увеличивает это число до 25, чтобы рассчитать стандартные часы для пяти полных недель.

Vision увеличивает количество рабочих дней до ближайшей недели. Например, если сотрудник отработал 22 рабочих дня в текущем месяце, Vision увеличивает это число до 25, чтобы рассчитать стандартные часы для пяти полных недель.Даты прекращения и стандартные часы

Если у сотрудника есть дата увольнения в записи сотрудника в Информационном центре сотрудника, стандартные часы останавливаются на этой дате. Например, если у сотрудника дата увольнения 05. 01.2015, в отчете «Анализ времени» не будут отображаться стандартные часы для этого сотрудника после 01.05.2015.

01.2015, в отчете «Анализ времени» не будут отображаться стандартные часы для этого сотрудника после 01.05.2015.

Если сотрудник уволен, а затем снова принят на работу, вы должны удалить дату из

Поле «Дата увольнения» в записи о сотруднике. Если вы не удалите дату увольнения, в отчете «Анализ времени» будут отображаться неправильные стандартные часы для этого сотрудника.

Прямой труд — определение, как измерить, как рассчитать

Что такое прямой труд?

Непосредственный труд относится к окладам и заработной плате Вознаграждение Вознаграждение — это любой вид компенсации или выплаты, которую человек или сотрудник получает в качестве оплаты за свои услуги или работу, которую они выполняют для организации или компании.Он включает любую базовую заработную плату, которую получает сотрудник, а также другие виды оплаты, которые начисляются в ходе их работы и которые выплачиваются работникам, непосредственно участвующим в производстве определенного продукта или оказании услуг. Выполняемая работа должна быть связана с конкретной задачей. Для бизнеса, который предоставляет услуги своим клиентам, прямой труд — это работа, выполняемая работниками, которые предоставляют услуги напрямую клиентам, например аудиторами, юристами и консультантами.

Выполняемая работа должна быть связана с конкретной задачей. Для бизнеса, который предоставляет услуги своим клиентам, прямой труд — это работа, выполняемая работниками, которые предоставляют услуги напрямую клиентам, например аудиторами, юристами и консультантами.

Если выполненная работа не может быть связана с конкретным сотрудником, то выплаченная заработная плата считается косвенной. При отслеживании общих затрат, понесенных для конкретного проекта, необходимо добавить прямые затраты на рабочую силу, поскольку они могут составлять значительную часть проекта.

Резюме

- Прямой труд означает заработную плату, выплачиваемую работникам, которая может быть напрямую отнесена к конкретным продуктам или услугам.

- Включает в себя расходы на обычные рабочие часы, сверхурочные часы, налоги на заработную плату, налог на безработицу, медицинское обслуживание, страхование занятости и т. Д.

- Непосредственная рабочая сила может быть отнесена к накладным расходам в производственном процессе.

Как измерить Прямой труд

Прямой труд включает в себя стоимость обычных рабочих часов, а также сверхурочных часов. Он также включает соответствующие налоги на заработную плату и расходы, такие как социальное обеспечение Социальное обеспечение Социальное обеспечение — это программа федерального правительства США, которая предоставляет социальное страхование и льготы людям с недостаточным доходом или без него.Первое социальное страхование, медицинское обслуживание, налог по безработице и страхование занятости рабочего. Компании также должны включать взносы в пенсионные планы, а также расходы, связанные с медицинским страхованием. Некоторые компании могут включать в себя расходы на обучение и развитие сотрудников, которые были понесены в процессе работы.

При расчете прямых затрат на рабочую силу компания должна учитывать все статьи затрат, связанные с содержанием и наймом сотрудников. Помимо того, что компания платит сотрудникам, она должна учитывать затраты на удержание сотрудников, такие как отчисления на заработную плату, страховые взносы и затраты на льготы.

Большинство компаний устанавливают стандартную почасовую ставку, которая дает оценку ожидаемых прямых затрат на рабочую силу в нормальных условиях. Например, предположим, что прямые затраты на рабочую силу в час для сборки детских автокресел составляют 10 долларов, и компания рассчитывает потратить 0,5 часа на сборку каждого автокресла. Если компания производит 1000 единиц, стандартные прямые затраты на рабочую силу будут составлять долларов США и 5 000 долларов США (10 долларов США x 0,5 x 1000 долларов США).

Использование прямых затрат для распределения накладных расходов

GAAPGAAPGAAP, Общепринятые принципы бухгалтерского учета, представляет собой признанный набор правил и процедур, которые регулируют корпоративный бухгалтерский учет и финансовые правила, предусматривающие, что компании могут использовать прямую рабочую силу в качестве фактора затрат для распределения накладных расходов на производственный процесс.Накладные расходы относятся к косвенным расходам, которые не могут быть связаны с конкретным конечным продуктом. Однако такие затраты необходимы в процессе производства товаров и, следовательно, должны добавляться к общей стоимости продукта. Затраты распределяются на конечный продукт с помощью драйвера затрат Драйвер затрат Драйвер затрат является прямой причиной затрат, и его влияние на общую сумму понесенных затрат. Например, если вы хотите определить количество электроэнергии, потребленной за определенный период, количество потребленных единиц определяет общий счет за электроэнергию.В таком сценарии единиц потребляемой электроэнергии.

Однако такие затраты необходимы в процессе производства товаров и, следовательно, должны добавляться к общей стоимости продукта. Затраты распределяются на конечный продукт с помощью драйвера затрат Драйвер затрат Драйвер затрат является прямой причиной затрат, и его влияние на общую сумму понесенных затрат. Например, если вы хотите определить количество электроэнергии, потребленной за определенный период, количество потребленных единиц определяет общий счет за электроэнергию.В таком сценарии единиц потребляемой электроэнергии.

Самый простой способ рассчитать драйвер затрат — разделить общие накладные расходы на прямые затраты на рабочую силу. Непосредственный труд можно разбить на количество сотрудников, необходимых для производства определенного продукта, или количество человеко-часов, используемых на единицу продукции. Например, если отношение накладных расходов к прямым рабочим часам составляет 35 долларов в час, компания отнесет 35 долларов накладных расходов на прямой рабочий час на объем производства.

Как рассчитать прямые затраты на оплату труда на единицу

Сумма прямых затрат на рабочую силу зависит от того, насколько эффективно рабочие производили готовые изделия. Обычно компании рассчитывают стандартные прямые затраты на рабочую силу, с которыми сравнивают свои фактические прямые затраты на рабочую силу. Вот как рассчитать прямые затраты на рабочую силу на единицу продукции:

1. Рассчитайте почасовую ставку прямого труда

Во-первых, рассчитайте прямую почасовую ставку труда, которая учитывает дополнительные выплаты, почасовую ставку заработной платы и налоги на заработную плату сотрудников. .Почасовая ставка рассчитывается путем деления стоимости дополнительных льгот и налогов на заработную плату на количество часов, отработанных в конкретный период расчета.

Например, предположим, что сотрудники работают 40 часов в неделю, зарабатывая 13 долларов в час. Они также получают 100 долларов в виде дополнительных льгот и 50 долларов в виде налогов на заработную плату. Получите сумму льгот и налогов (100 + 50) и разделите полученное число на 40, чтобы получить 3,75. 3,75 доллара добавляются к 13 долларам, чтобы получить почасовую ставку в размере 16,75 доллара.

Получите сумму льгот и налогов (100 + 50) и разделите полученное число на 40, чтобы получить 3,75. 3,75 доллара добавляются к 13 долларам, чтобы получить почасовую ставку в размере 16,75 доллара.

2. Рассчитайте прямые рабочие часы

Прямые рабочие часы — это количество рабочих часов, необходимое для производства одной единицы продукта.Цифра получается делением общего количества готовой продукции на общее количество рабочих часов, необходимых для их производства. Например, если для производства 1000 единиц требуется 100 часов, для производства 10 продуктов требуется 1 час, а для производства 1 единицы.

3. Рассчитайте затраты на рабочую силу на единицу продукции

Стоимость рабочей силы на единицу продукции получается путем умножения почасовой ставки прямого труда на время, необходимое для изготовления одной единицы продукта. Например, если почасовая ставка составляет 16 долларов.75, а для производства одной единицы продукта требуется 0,1 часа, прямые затраты на рабочую силу на единицу равны 1,68 доллара (16,75 доллара x 0,1).

4. Рассчитайте отклонение между стандартными и фактическими затратами на оплату труда

Отклонение получается путем вычисления разницы между прямыми стандартными затратами на рабочую силу на единицу и фактическими прямыми затратами на рабочую силу на единицу. Если фактические прямые затраты на рабочую силу на единицу продукции выше, чем стандартные прямые затраты на рабочую силу на единицу продукции, это означает, что компания тратит на производство одной единицы продукта больше, чем ожидалось, что делает затраты неблагоприятными для бизнеса.Если фактические прямые затраты на рабочую силу ниже, затраты на производство одной единицы продукта ниже, чем стандартная прямая ставка оплаты труда, и, следовательно, это благоприятно.

Ссылки по теме

CFI является официальным поставщиком сертификации финансового моделирования и оценки (FMVA) ®FMVA®. финансовый аналитик мирового уровня.

Для продолжения обучения и развития ваших знаний в области финансового анализа мы настоятельно рекомендуем следующие дополнительные ресурсы:

- Стоимость произведенных товаров (COGM) Стоимость произведенных товаров (COGM) Стоимость произведенных товаров (COGM) — это термин, используемый в управленческий учет, который относится к расписанию или отчету, в котором показаны общие

- постоянных и переменных затрат Постоянные и переменные затраты — это то, что можно классифицировать несколькими способами в зависимости от его характера. Один из самых популярных методов — классификация по

- KPIsLabor Force KPIsКак мы можем контролировать рабочую силу? Правительства и экономисты обычно обращаются к трем основным ключевым показателям эффективности (KPI) для оценки численности рабочей силы страны.

- Финансирование проекта — Основное финансирование проекта — Основное руководство по финансированию проекта. Финансирование проекта — это финансовый анализ полного жизненного цикла проекта. Как правило, анализ затрат и выгод используется для

Один из самых популярных методов — классификация по

Один из самых популярных методов — классификация поРабочих отклонений: типы и их формула

Рабочая сила отклонения аналогичны отклонениям материала и могут быть определены следующим образом:

(а) Разница в стоимости труда:

Это разница между стандартной стоимостью рабочей силы (в соответствии с установленным стандартом) для фактически достигнутой производительности и фактической стоимостью занятой рабочей силы.Это также известно как разница в заработной плате.

Это отклонение выражается как:

Разница в стоимости труда = стандартная стоимость труда — фактическая стоимость труда.

(b) Отклонение (оплаты) заработной платы:

Это та часть отклонения в стоимости рабочей силы, которая возникает из-за разницы между указанной стандартной ставкой и фактически выплаченной ставкой.

Рассчитывается следующим образом:

Разница в ставке оплаты = фактическое затраченное время (стандартная ставка — фактическая ставка).

(c) Разница в общей производительности труда:

Это та часть отклонения затрат на рабочую силу, которая возникает из-за разницы между стандартными затратами на рабочую силу стандартного времени для фактического выпуска продукции и стандартными затратами оплаченного фактического времени.

Рассчитывается следующим образом:

Общее отклонение в производительности труда (TLEV) = Стандартная ставка (Стандартное время для фактического выпуска — Фактическое оплаченное время)

Общее отклонение производительности труда рассчитывается только при ненормальном простое.

(d) Разница в эффективности труда:

Это та часть отклонения затрат на рабочую силу, которая возникает из-за разницы между стандартными рабочими часами, установленными для достигнутой продукции, и фактически затраченными рабочими часами.

Выражается как:

Разница в эффективности труда = стандартная ставка (стандартное время для фактического выпуска — фактическое отработанное время). Здесь стандартное время для фактического выхода означает время, которое должно быть отведено для фактического достигнутого выхода.

Фактическое отработанное время означает фактически затраченное рабочее время за вычетом часов ненормального простоя.

Иллюстрация 1:

Рассчитайте отклонения от следующих данных:

(b) Разница в размере оплаты труда :

Фактическое время (Стандартная ставка — Фактическая ставка)

1620 человеко-дней (10 — 11 рупий) = 1620 рупий Неблагоприятные

(c) Разница в эффективности труда :

Стандартная ставка (Стандартное время — Фактическое время)

10 рупий (1920 человеко-дней — 1620 человеко-дней) = 3 000 рупий Благоприятный

(e) Разница во времени простоя:

Рассчитывается только при ненормальном простое. Это та часть разброса затрат на рабочую силу, которая связана с ненормальным временем простоя рабочих. Это отклонение показано отдельно, чтобы показать влияние аномальных причин, влияющих на производство, таких как отключение электроэнергии, поломка оборудования, нехватка материалов и т. Д. При расчете отклонения в производительности труда ненормальное время простоя вычитается из фактического времени, затраченного на установление реальной эффективности рабочих .

Это та часть разброса затрат на рабочую силу, которая связана с ненормальным временем простоя рабочих. Это отклонение показано отдельно, чтобы показать влияние аномальных причин, влияющих на производство, таких как отключение электроэнергии, поломка оборудования, нехватка материалов и т. Д. При расчете отклонения в производительности труда ненормальное время простоя вычитается из фактического времени, затраченного на установление реальной эффективности рабочих .

Отклонение времени простоя рабочей силы выражается как:

Разница времени простоя = ненормальное время простоя x стандартная скорость

Или отклонение от времени простоя = St.Ставка (Фактическое рабочее время — Фактическое оплаченное время)

Общая дисперсия затрат на рабочую силу = Разница в уровне оплаты труда + Разница в общей производительности труда

Общая разница в производительности труда = Разница в производительности труда + Разница в времени простоя рабочей силы

Иллюстрация 2:

Используя следующую информацию, рассчитайте отклонения по трудозатратам:

Валовая прямая заработная плата = 3 000 рупий

Наработка стандартных часов = 1,600

Стандартная ставка в час = 1 рупий. 50

50

Фактически оплаченное время 1500 часов, из которых 50 часов не отработано (ненормальный простой).

Рисунок 3:

Стандартная производительность «X» составляет 25 единиц в час в производственном отделе компании, в которой работает 100 человек. Стандартная ставка заработной платы за час работы составляет 6.

рупий.

За 42 часа в неделю отдел произвел 1040 единиц X, несмотря на потерю 5% оплаченного времени по ненормальной причине. Фактическая почасовая оплата составляла 6 рупий.20, 6 и 5,70 рупий соответственно 10, 30 и 60 рабочим. Вычислите релевантные отклонения.

Решение:

Основные вычисления :

Стандартные затраты на рабочую силу на единицу [Фактическая доходность в единицах — Стандартная доходность в единицах, ожидаемая от фактического времени, затраченного на производство].

(h) Отклонение от замены:

Это отклонение в стоимости рабочей силы, которое возникает из-за замены рабочей силы, когда один вид труда заменяется другим. Это обозначается разницей между фактическими часами по стандартной ставке стандартного рабочего и фактическими часами по стандартной ставке фактического рабочего.

Это обозначается разницей между фактическими часами по стандартной ставке стандартного рабочего и фактическими часами по стандартной ставке фактического рабочего.

Это может быть обозначено как:

Дисперсия замещения = (Фактическое количество часов x Стандартная ставка для стандартного рабочего) — (Фактическое количество часов x Стандартное

Ставка фактического работника)

Иллюстрация 19:

На фабрике бригада рабочих обычно состоит из 10 мужчин, 5 женщин и 5 мальчиков. Им платят по стандартной почасовой ставке 1 рупий.25, 0,80 и 0,70 рупий соответственно. Ожидается, что при нормальной рабочей неделе в 40 часов бригада произведет 1000 единиц продукции.

В определенную неделю банда состояла из 13 мужчин, 4 женщин и 3 мальчиков. Фактическая заработная плата выплачивалась по ставкам 1,20, 0,85 и 0,65 рупий соответственно. Два часа в неделю терялись из-за ненормального простоя, было произведено 960 единиц продукции. Рассчитайте различные отклонения в рабочей силе.

Добавить комментарий