Как ИП посчитать и перечислить НДФЛ с зарплаты работника

От частных бухгалтеров больше проблем. Аутсорсеры могут ошиб…

Почему с недоумением? В США есть традиция, на которой собств…

Коллеги, всех с наступающим праздником! Профессиональных усп…

да плати уж 10 тыщ и хватит! тем более какому-то там бухгалт…

все, блин, блогерами стали!

а скоро — это когда?вот на хрен-тв Прокопенко частенько расс…

Вы сами пишете, что цифры нарисованы.Сами же и обосновали. И…

Зачем вообще декретные, пособия по уходу за ребенком при рож…

10млн в мес это микро бизнес, ребята. Какие 200тыс, вы с дуб…

а кого ещё в дерьмо окунуть? сами же они не будут нырять!…

Смешались в кучу кони, люди. ..

..

А я то думаю, чего это вдруг аудиторы просят заранее подписа…

Как же ентот Мишлустин задолбал за вчерашний день со своим к…

ОФФ: небольшая зарисовочка к вопросу защиты 1С-ных программ,…

Как много торговых компаний применяют УСН с выручки….

На дальнем востоке уже активно присоединяются. Еще лет 10 и …

Ага, и постоянно требует доказывать, что ты не верблюд. То е…

Ошиблись в формулировке. Три счета указывать не нужно, прост…

Наше, якобы «людоедское» государство на самом деле…

Пенсионеры США смотрят на это утверждение с недоумением. Ка…

Простите, но нарисованные по указанию свыше цифры «голо…

Обоснуете? Или просто желание оставить за собой последнее сл. ..

..

То есть это нормально, когда откровенно обманутых пенсионеро…

вот умеет же человек красиво сказать

куда же денут армию служащих ПФР? не а , никогда его не упра…

«Лично мое мнение, не в количестве отгрузок и документов в м…

Льготная ставка только по взносам от несчастных случаев. А т…

ЕГР ЗАГС это конечно хорошо, но чипирование каждого граждани…

Тоже интересует этот вопрос. Можно ли в рамках одной торгово…

Только ЗА.

@Ана$тасияреализация земли НДС никогда не облагается. пп.6…

По Вашему ПФР в нынешнем виде это работая система пенсионных…

Вот в чем прикол прямых выплат, если ФСС нифуя не делает, ни…

Физлицом подано заявление на льготу по налогу н/имущество в . ..

..

!

Тонкости удержания и перечисления «зарплатного» НДФЛ

И еще одна особенность: в рассмотренной ситуации организация может перечислить НДФЛ в бюджет прямо в тот же день, в который выплатила зарплату из выручки. Дожидаться следующего дня необязательно. Инспекторы не сочтут, что в бюджет перечислен не налог, а что-либо иное (о чем мы рассказывали в начале статьи). Ведь на день удержания налога и перечисления его в бюджет доход работнику уже выплачен.

* * *

Как видим, проще всего перечислять зарплату на банковские зарплатные карты работников. И не только с точки зрения НДФЛ-учета, но и с организационной.

——————————-

-

Письмо ФНС от 25.07.2014 N БС-4-11/14507@ -

статьи 75, 123 НК РФ -

Постановления ФАС СЗО от 10.12.2013 N А56-16143/2013; ФАС СКО от 18.11.2013 N А01-2289/2012 -

Письма Минфина от 03. 07.2013 N 03-04-05/25494; ФНС от 26.05.2014 N БС-4-11/10126@

07.2013 N 03-04-05/25494; ФНС от 26.05.2014 N БС-4-11/10126@ -

п. 2 ст. 223 НК РФ; Письмо Минфина от 10.07.2014 N 03-04-06/33737 -

пп. 4, 6 ст. 226 НК РФ -

п. 4 ст. 226 НК РФ; Письмо Минфина от 01.09.2014 N 03-04-06/43711 -

п. 6 ст. 226 НК РФ -

Постановление ФАС УО от 16.01.2014 N Ф09-13857/13 -

статьи 75, 123 НК РФ -

подп. 3 п. 3 ст. 44, п. 18 ст. 217 НК РФ; п. 1 ст. 1183 ГК РФ -

п. 1 ст. 231 НК РФ -

п. 2 Указания ЦБ от 07.10.2013 N 3073-У -

абз. 2 п. 6 ст. 226 НК РФ; Письмо Минфина от 10.07.2014 N 03-04-06/33737

07.2013 N 03-04-05/25494; ФНС от 26.05.2014 N БС-4-11/10126@

07.2013 N 03-04-05/25494; ФНС от 26.05.2014 N БС-4-11/10126@

Из авторитетных источников

Мнение чиновника, Стельмах Н.Н., к статье Елиной Л.А. «Тонкости удержания и перечисления «зарплатного» НДФЛ»

Стельмах Николай Николаевич — Советник государственной гражданской службы РФ 1 класса

«Когда деньги для выплаты зарплаты организация снимает с банковского счета, ей необходимо перечислить НДФЛ, удержанный с доходов работников <8>. Если кто-то из работников не может получить зарплату из кассы в установленный организацией для этого срок — к примеру, по причине болезни, она депонируется (то есть считается полученной с отсрочкой). При этом возвращать НДФЛ из бюджета не требуется — Налоговый кодекс не содержит такого порядка. Вернувшись к работе после болезни, сотрудник получит из кассы сумму зарплаты за вычетом НДФЛ».

Если кто-то из работников не может получить зарплату из кассы в установленный организацией для этого срок — к примеру, по причине болезни, она депонируется (то есть считается полученной с отсрочкой). При этом возвращать НДФЛ из бюджета не требуется — Налоговый кодекс не содержит такого порядка. Вернувшись к работе после болезни, сотрудник получит из кассы сумму зарплаты за вычетом НДФЛ».

«Если ситуация сложилась трагически, работник умер, то начисленные ему деньги должны быть выданы родственникам умершего.

Когда выплаты (в том числе и зарплата) начислены уже умершему работнику, то суммы, получаемые в порядке наследования (за исключением авторских вознаграждений), не облагаются НДФЛ <11>. Следовательно, организация не должна исчислять НДФЛ с доходов, начисленных умершему работнику.

Если же зарплата работнику была начислена за отработанное время (а впоследствии он умер) и НДФЛ был удержан и перечислен в бюджет при получении наличных в банке на выплату такой зарплаты, то при ее депонировании не требуется пересчитывать налог. Ведь НДФЛ был удержан и перечислен в бюджет в порядке, установленном Налоговым кодексом. Никаких ошибок организация не допустила. Оснований для возврата налога из бюджета в этом случае нет, ведь налог может быть возвращен только по заявлению налогоплательщика (а поскольку работник умер, заявления от него быть не может) <12>».

Ведь НДФЛ был удержан и перечислен в бюджет в порядке, установленном Налоговым кодексом. Никаких ошибок организация не допустила. Оснований для возврата налога из бюджета в этом случае нет, ведь налог может быть возвращен только по заявлению налогоплательщика (а поскольку работник умер, заявления от него быть не может) <12>».

⚡ Бух! Молния – самые краткие и быстрые бухновости

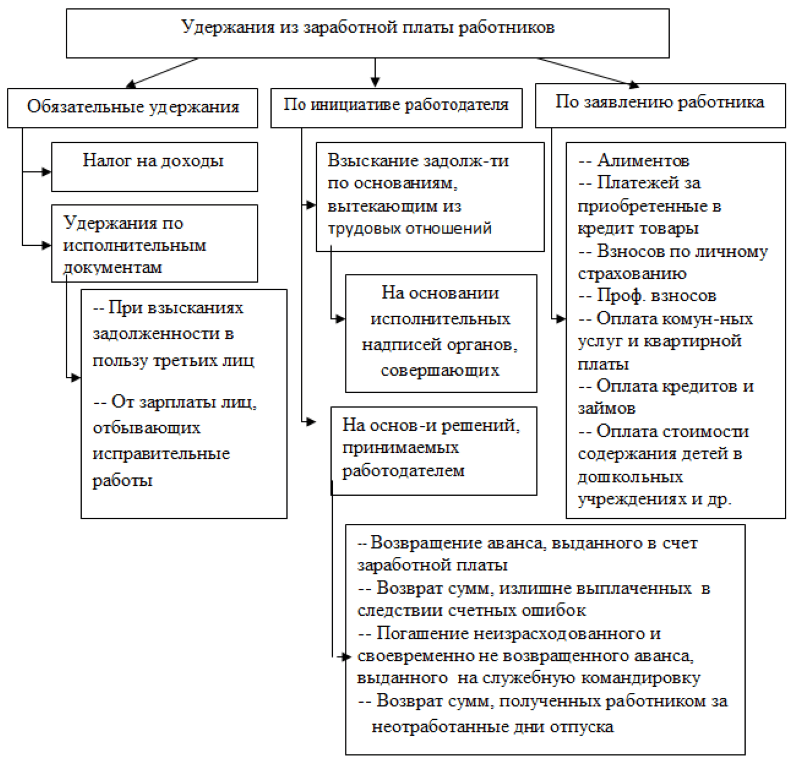

кто и сколько может удерживать

Если вы работаете официально, то часть вашей зарплаты работодатель удерживает и перечисляет в налоговую.

Диана Шигапова

юрист

Помимо налоговых платежей, есть и другие ситуации, когда работник получает на руки меньше, чем положено по трудовому договору. Расскажу, кто и как может забирать часть зарплаты на законных основаниях.

Нормативная база удержаний

Основные правила удержания из заработной платы прописаны в трудовом кодексе. В статье 137 ТК РФ перечислены случаи, в которых работодатель может оставлять себе часть зарплаты работника. В статье 138 ТК РФ указаны максимальные размеры удержаний: забирать весь доход нельзя — что-то должно оставаться на жизнь.

В статье 137 ТК РФ перечислены случаи, в которых работодатель может оставлять себе часть зарплаты работника. В статье 138 ТК РФ указаны максимальные размеры удержаний: забирать весь доход нельзя — что-то должно оставаться на жизнь.

Порядок удержания налога на доходы физических лиц — НДФЛ — прописан в главе 23 налогового кодекса, а денег из заработка осужденного — в статье 44 уголовно-исполнительного кодекса.

Бывает, что часть зарплаты должника забирают судебные приставы. В статьях 98 и 99 федерального закона «Об исполнительном производстве» рассказывается, как это происходит.

Объясняем сложное простым языком

Разбираем законы, которые касаются вас и ваших денег. Раз в месяц присылаем письма с самым важным

Обязательные удержания

В некоторых случаях работодатель обязан удерживать деньги из зарплаты — это не зависит от его воли или желания сотрудника.

Налог на доходы физических лиц. Люди, которые трудоустроены официально, отдают со своих трудовых доходов 13% НДФЛ. Те, кто работает «вчерную», налоги не платят и очень рискуют.

Те, кто работает «вчерную», налоги не платят и очень рискуют.

Работники не сами относят деньги в налоговую — за них это делает работодатель, который исполняет функции налогового агента. Он считает НДФЛ, удерживает его из зарплаты и перечисляет в налоговую инспекцию. А сотрудники получают на руки сумму уже за вычетом налога.

Про налог на доходы физлиц можно почитать в подборке статей:

Удержание кредитов по исполнительному листу. Например, человек взял кредит в банке и не отдал. Банк обратился в суд, выиграл дело и получил исполнительный лист.

Что могут сделать судебные приставы

Исполнительный лист — это документ, который дает право на принудительное взыскание долга. Существуют и другие исполнительные документы, например судебный приказ и исполнительная надпись нотариуса. Подробнее про них читайте в статье «Как вернуть свои деньги, если дали их в долг».

Это работает не только с банками: примерно так же происходит, если должник не вернул деньги микрофинансовой организации или соседу по расписке. И банк, и МФО, и сосед — это кредиторы должника. Как только кредитор получает исполнительный документ, он превращается во взыскателя.

И банк, и МФО, и сосед — это кредиторы должника. Как только кредитор получает исполнительный документ, он превращается во взыскателя.

ст. 49 закона «Об исполнительном производстве»

Кредитор может отнести исполнительный лист судебным приставам — они возбудят исполнительное производство и попытаются взыскать долг. Есть несколько способов это сделать, один из самых эффективных — отправить работодателю должника постановление об обращении взыскания на зарплату.

В постановлении указывается общая сумма долга и сколько процентов от дохода нужно удерживать. Задача работодателя — выполнить то, что написал пристав.

Удержанные деньги работодатель в течение трех дней направляет по реквизитам из постановления. Как правило, деньги сначала попадают в службу судебных приставов, а приставы уже сами перечисляют их взыскателю или распределяют между несколькими взыскателями. Если же кредитор подал лист напрямую работодателю, то будет получать деньги сразу от него.

Удержания продолжаются, пока долг не будет погашен или работник не уволится. Если работник покинул организацию, то работодатель возвращает исполнительный лист тому, от кого его получил, — взыскателю либо приставам.

Если работник покинул организацию, то работодатель возвращает исполнительный лист тому, от кого его получил, — взыскателю либо приставам.

Удержание алиментов по соглашению. Например, бывшие супруги договорились о размере алиментов и составили письменное соглашение. Это соглашение необходимо заверить у нотариуса — тогда оно будет обладать силой исполнительного листа.

Если плательщик алиментов нарушает договоренности, то получатель вправе взыскать деньги принудительно. Для этого ему нужно подать соглашение приставам или работодателю плательщика алиментов.

Что делать? 25.07.18

Как платить алименты, если их не требуют?

Работодатель удерживает алименты в размере, прописанном в соглашении, но не более 70% от зарплаты.

Допустим, отец ребенка по соглашению обязуется выплачивать алименты — 25 000 Р в месяц. Но это вся зарплата, которую он получает на руки уже за вычетом НДФЛ. Если забрать эти деньги, то у него ничего не останется — так нельзя.

Поэтому работодатель удержит только 17 500 Р — это ровно 70% от зарплаты. А оставшиеся 7500 Р — долг, который отец ребенка заплатит с других доходов.

Удержание алиментов по исполнительному листу. Не всегда удается договориться об уплате алиментов полюбовно — тогда к спору привлекают суд.

Как правило, получатель алиментов сначала обращается к мировому судье за судебным приказом. Это упрощенная процедура: нет заседаний и прений сторон. Судья просто проверяет документы и выносит приказ в течение пяти дней, если все оформлено правильно. Судебный приказ по силе равен исполнительному листу: его тоже можно подать приставам или напрямую работодателю.

Некоторые дела нельзя рассмотреть в приказном производстве, например, когда нужно установить отцовство или если выплата алиментов затрагивает интересы других детей. А еще бывает, что должник отменяет судебный приказ — это несложно. В таких случаях получатель алиментов подает уже полноценный иск, участвует в судебных заседаниях и, если выигрывает, забирает исполнительный лист.

И в судебном приказе, и в исполнительном листе указывается размер алиментов в форме доли от дохода — ½, ⅓, ¼ — или твердой суммой, например 20 000 Р в месяц.

У нас есть что почитать про взыскание алиментов:

Очередность удержания

Иногда на одного должника приходится несколько кредиторов. Например, человек должен трем банкам, квартплату управляющей компании и алименты бывшей жене. Так образуется очередь из взыскателей.

Удержание на основании двух исполнительных листов. Не все долги равны: одни считаются важнее других и закрываются раньше. Приставы распределяют деньги среди взыскателей с учетом очередности.

ст. 111 закона «Об исполнительном производстве»

Долги первой очереди: алименты, возмещение ущерба от преступления и различных видов вреда — морального, здоровью, в связи со смертью кормильца.

Вторая очередь: обязательства перед сотрудниками. Например, должник — индивидуальный предприниматель — не выдал зарплату работникам.

Третья очередь: долги перед государством — налоги, взносы, штрафы.

И в самом конце идут остальные кредиторы.

Здесь работает такой принцип: пока долги одной очереди не закрыты, деньги не попадают на ступеньку ниже.

Например, должник не платит налоги государству и коммуналку управляющей компании. Оба долга пытаются взыскать приставы.

Его зарплата будет уходить на налоги — это более приоритетный долг. И до тех пор, пока этот долг не будет закрыт, управляющая компания не получит ни копейки в рамках исполнительного производства. Так работает очередность.

Удержание сумм по нескольким исполнительным листам одной очереди. Долги внутри одной очереди тоже не равноценны: приставы перечисляют взысканные деньги пропорционально размеру задолженности.

Например, неплательщик должен банку 500 000 Р, а МФО — 100 000 Р. Его зарплата — 50 000 Р.

Общий долг — 600 000 Р. Долг перед банком составляет 83,33% от общей суммы, а перед МФО — 16,67%. Вот в таких пропорциях взыскатели и будут делить деньги должника.

Сначала работодатель удерживает НДФЛ из зарплаты должника: 50 000 Р × 13% = 6500 Р. Осталось: 50 000 Р − 6500 Р = 43 500 Р.

От остатка удерживают еще 50% в пользу кредиторов: 43 500 Р × 50% = 21 750 Р.

Банк получит: 21 750 Р × 83,33% = 18 124 Р.

МФО достанется меньше: 21 750 Р × 16,67% = 3 626 Р.

Как взыскать долг через приставов

Возможны ли удержания задним числом. Работодатель начинает удержания со дня, когда он получил документы, — задним числом нельзя.

Вот взыскатель отправил по почте исполнительный лист должнику на работу. Но почему-то документы пришли с большим опозданием: лист от января, а сейчас уже июль. Тогда должнику повезло: он пять месяцев получал полную зарплату, а мог бы довольствоваться лишь половиной.

Удержания по инициативе работодателя

Расскажу, в каких случаях работодатель вправе оставлять себе часть зарплаты сотрудника.

Для возврата ошибочно выплаченных сумм — когда в результате счетной ошибки работнику перечислили больше, чем следовало.

Роструд считает, что счетная ошибка — это просчет при совершении арифметических действий. Например, в компании установлена почасовая оплата труда. Бухгалтер неправильно умножил стоимость часа на отработанное время, и в результате сотруднику переплатили. Кроме того, суды относят к счетным ошибкам неточности из-за сбоев в программе.

Письмо Роструда № 1286-6-1

Чтобы удержать ошибочные перечисления из зарплаты, нужно получить письменное согласие работника. Если согласия нет, работодателю придется обращаться в суд и доказывать, что произошла счетная ошибка.

Сотрудник уволился из компании по собственному желанию. При увольнении ему неправильно рассчитали зарплату и выдали лишние деньги. Как выяснилось позже, ошибка случилась из-за сбоя в программе 1С.

Экс-работнику направили письмо с просьбой вернуть переплату, которое тот проигнорировал. Тогда компания обратилась в суд и доказала, что причина переплаты — в счетной ошибке. Суд подтвердил, что бывший сотрудник должен отдать деньги.

Для погашения аванса, выданного при разных обстоятельствах. Работодатель может выдать работнику деньги на будущие служебные расходы. Например, сотрудника отправляют в командировку и выделяют авансом некоторую сумму в подотчет — за нее надо отчитаться.

Как экономить на разъездной работе и в командировках

В течение трех дней после возвращения из командировки работник должен составить авансовый отчет и приложить к нему документы, которые подтверждают его расходы, — чеки из гостиницы, распечатки электронных билетов на поезд или самолет.

п. 26 положения об особенностях направления в командировки

Работодатель вправе принять решение об удержании из зарплаты аванса, за который сотрудник не отчитался. Но только при соблюдении двух условий:

- Работник дал письменное согласие на удержание.

- Еще не прошел месяц со дня, когда нужно было сдать авансовый отчет либо вернуть деньги.

Если работник не согласен с удержанием или срок уже истек, то подотчетные суммы взыскиваются в суде.

При увольнении за неотработанные дни отпуска. Работодатель может предоставить сотрудникам оплачиваемый отпуск авансом.

Допустим, сотрудник отработал в компании полгода, за которые полагается 14 дней отпуска. Но он хочет отдохнуть подольше, поэтому просит отпустить его на 24 дня. Работодатель соглашается: предоставляет и оплачивает сотруднику дополнительные 10 дней авансом.

Если сотрудник не проработает полный год и уволится, то возникнет переплата по отпускным. Работодатель вправе удержать переплату из расчета при увольнении — причем согласие работника не требуется.

Для возмещения ущерба. Работодатель вправе взыскать с работника компенсацию за причиненный ущерб.

Но это сложная процедура. Сначала работодатель собирает комиссию и организует проверку, чтобы подсчитать размер ущерба и выяснить, кто виноват. У работника запрашивают объяснительную, а если он не хочет ее писать, то комиссия составляет акт об отказе.

По итогам проверки работодатель по рыночным ценам устанавливает точный размер ущерба. Например, сотрудник сломал станок на заводе, потому что нарушил инструкцию по эксплуатации. Тогда нужно подсчитать расходы на ремонт оборудования, а если его уже невозможно восстановить, то взять за ущерб стоимость аналогичного станка.

Работодатель вправе принять решение об удержании компенсации ущерба из зарплаты, даже если работник с этим не согласен. Но только при соблюдении двух условий:

- Размер ущерба не превышает среднемесячного заработка сотрудника.

- Со дня определения суммы ущерба еще не прошел месяц.

Трудовой кодекс предусматривает, что работник может договориться с работодателем и погасить ущерб в рассрочку. А еще с согласия работодателя сотрудник вправе сам починить, что сломал, или передать компании равноценное имущество на замену.

Штрафные удержания за невыполнение плана или проступки. Если работник набедокурил или не выполнил план, то удерживать деньги из его оклада нельзя. Сотрудник получает оклад просто за то, что приходит на работу и там работает — неважно, плохо или хорошо.

За дисциплинарные проступки, например опоздание или прогул, в трудовом кодексе предусмотрены специальные наказания: замечание, выговор и увольнение. А вот уменьшать окладную часть зарплаты за это нельзя.

Во многих компаниях работники получают не только оклад, но и премию. Это переменная часть зарплаты, которую платят за достижение определенных результатов и соблюдение трудового распорядка.

Что делать? 19.06.18

Работодатель делит мою зарплату на оклад и премию

Правила премирования обычно прописывается во внутренних документах работодателя — положениях и регламентах — либо в трудовом договоре или приложениях к нему. Работодатель может указать, за что будет поощрять, а за что лишать премий. По сути, лишение премии — это удержание денег из переменной части зарплаты.

Например, в организации есть положение о премировании. В этом документе указано, что сотрудник получит премию, если выполнит план продаж — заключит не менее 10 сделок за месяц — и при этом не получит дисциплинарных взысканий. Тогда, если работник не справится с планом или опоздает на работу, он останется без премии, но оклад все равно получит.

Сроки удержания

Сроки удержания могут быть разные.

В день зарплаты удерживают НДФЛ с зарплаты, с отпускных и пособий по болезни. Удержанные суммы перечисляют в налоговую не позднее следующего дня после выплаты. Также на день зарплаты приходятся удержания по исполнительным документам. В этом случае удержанные суммы отправляют кредитору или приставам в трехдневный срок со дня выплаты.

Если удержания — это неотработанные отпускные, их удерживают в день увольнения.

Если это подотчетные суммы, то срок удержаний — месяц с последнего дня, когда работник должен был предоставить авансовый отчет.

Если удерживают деньги, которые перечислены из-за счетной ошибки, то срок — месяц со дня, когда работник получил ошибочную выплату.

Если удерживают в счет ущерба, то срок — месяц со дня, когда работодатель установил размер ущерба.

Если удерживают за невыполнение нормы труда, то срок — месяц со дня, когда комиссия по трудовым спорам или суд вынесли решение.

Удержания по заявлению работника

Иногда работники сами просят удерживать деньги из зарплаты. Например, забывчивый сотрудник должен ежемесячно платить за ипотеку. Чтобы не просрочить оплату, он пишет заявление работодателю, где просит переводить часть зарплаты на погашение ипотечного кредита.

Работодатель не обязан выполнять подобные распоряжения работника — он может согласиться или отказаться. Если согласится, то должен учитывать: законность добровольных удержаний — вопрос запутанный. Не исключено, что трудовой инспекции не понравятся такие перечисления, а желание пойти навстречу работнику обернется для компании судебными тяжбами.

Минтруд считает, что так делать нельзя: в трудовом кодексе прописаны все основания для удержания и про заявления от работника там ничего нет. А вот Роструд подтвердил, что работодатель вправе удержать деньги, когда работник сам попросил.

Да и суд сказал, что так можно: работник вправе распоряжаться своей зарплатой. Если он хочет, чтобы работодатель перечислил часть денег не ему, а куда-то еще, то почему бы и нет. А нормы трудового кодекса распространяются только на обязательные удержания и не касаются добровольных.

Ограничения размера удержания из заработной платы

Для разных удержаний есть свои ограничения.

В пользу работодателя. Работодатель не может забирать себе более 20% с зарплаты работника.

Вот сотрудник получил отпускные «авансом» — за те дни, которые не отработал. После отпуска он написал заявление об увольнении — так образовалась переплата по отпускным в 10 000 Р.

Расчет при увольнении уже за вычетом налога — 30 000 Р. Работодатель вправе удержать с этих денег только 30 000 Р × 20% = 6000 Р.

Оставшиеся 4000 Р работник может заплатить добровольно, а если откажется — работодателю придется простить ему долг. Эти деньги считаются переплатой по зарплате, но здесь нет счетной ошибки, так что взыскать отпускные в суде не получится.

Другой пример. Сотрудник не отчитался за аванс на сумму 30 000 Р и не вернул эти деньги. Он согласился на удержания из зарплаты, которая составляет 50 000 Р в месяц на руки.

Работодатель заберет из заработной платы 20% — это ровно 10 000 Р. Но на этом дело не закончится: удержания продолжатся с последующих зарплат. На возврат всей подотчетной суммы уйдет три месяца.

п. 5 обзора судебной практики по гражданским делам ВС за третий квартал 2013 годаPDF, 805 КБ

НДФЛ. Ставка налога на доходы физических лиц — 13%. Для нерезидентов она выше — 30%.

п. 1, 3 ст. 224 НК РФ

По исполнительным документам могут забирать до 50% от зарплаты. Даже если на работника пришло несколько исполнительных листов, работодатель все равно обязан сохранить за ним не менее половины зарплаты.

Из этого правила есть исключения. В некоторых случаях удерживают до 70% — если это долг по алиментам на несовершеннолетних детей или по возмещению:

- вреда здоровью;

- ущерба от преступления;

- вреда в связи со смертью кормильца.

По соглашению об уплате алиментов. Работодатель должен удерживать столько, сколько прописано в соглашении, но не более 70% от зарплаты.

По инициативе работника. Размер добровольных удержаний не ограничен: работник может отдавать хоть всю зарплату туда, куда решит.

Сколько могут удерживать из зарплаты

- В пользу работодателя — до 20%.

- НДФЛ — 13% — резиденты, 30% — нерезиденты.

- По исполнительным документам — в общем случае — до 50% от зарплаты. До 70%, если это задолженность по алиментам, компенсация ущерба от преступления, вреда в связи со смертью кормильца и вреда здоровью.

- По соглашению об алиментах — до 70%.

- По инициативе работника — без ограничений.

Доходы, из которых не производятся удержания

Не все выплаты от работодателя попадают под удержания. Например, долг по исполнительным документам нельзя удержать:

- С материальной помощи при рождении ребенка, бракосочетании или смерти родственников.

- Компенсации командировочных расходов.

- Возмещения стоимости путевок в российские санатории.

- Компенсации расходов на переезд в другой город.

п. 8, 15 ч. 1 ст. 101 закона «Об исполнительном производстве»

Даже налог удерживают не со всей зарплаты, если у работника есть дети. Чем больше детей, тем меньше НДФЛ: первый и второй ребенок уменьшают налогооблагаемую базу на 1400 Р, каждый последующий — на 3000 Р. Так работает налоговый вычет на детей — мы подробно рассказывали, как экономить с его помощью.

пп. 4 п. 1 ст. 218 НК РФ

Например, сотрудник получал 50 000 Р в месяц, но на руки — только 43 500 Р, потому что 13% от зарплаты — 6 500 Р — работодатель удерживал и перечислял налоговой.

Когда у сотрудника родился ребенок, налогом стала облагаться не вся зарплата, а часть: 50 000 Р − 1400 Р = 48 600 Р. Работодатель стал удерживать: 48 600 Р × 13% = 6318 Р.

Потом родился второй ребенок, и налогооблагаемая база уменьшилась еще на 1400 Р. В бюджет стало поступать еще меньше: (48 600 Р − 1400 Р) х 13% = 6136 Р.

Кроме того, НДФЛ не надо платить с некоторых видов выплат от работодателя:

- С компенсации расходов на транспорт и аренду жилья в командировках, если есть подтверждающие документы — чеки и квитанции.

- Суточных в командировках — не более 700 Р в поездках по России и до 2500 Р в поездках за рубеж.

- Материальной помощи при рождении детей — не более 50 000 Р на одного ребенка, выплаченных в течение года с даты появления на свет.

- Материальной помощи при смерти родственников.

- Материальной помощи в сумме не более 4000 Р за год — на любые цели.

Как применять разные виды удержаний вместе

Удержания просто рассчитать, если их немного. Все сложнее, когда за зарплатой выстраивается орда претендентов: налоговая ждет НДФЛ, бывший супруг или супруга — алименты, банки — расплаты по кредитам, а работодатель хочет вернуть подотчетные суммы.

Тогда для работодателя алгоритм такой:

- Удержать НДФЛ со всей суммы.

- С того, что осталось, удержать долги по исполнительным листам.

- Договориться с работником о добровольном внесении денег — иначе до возврата подотчетных сумм дело не дойдет.

Покажу, как это работает, на трех примерах:

Пример 1. Работодатель ежемесячно забирает 20% зарплаты сотрудника за причиненный ущерб. Но вдруг приходит исполнительный лист, по которому половину зарплаты теперь нужно перечислять приставам.

По закону после всех удержаний у работника должна остаться как минимум половина зарплаты. Значит, те 20%, которые раньше доставались работодателю, теперь будут уходить судебным приставам, а от них уже взыскателю.

Тогда работодатель может подать в суд на работника, получить исполнительный лист и встать в очередь взыскателей. Или же договориться, чтобы сотрудник добровольно внес деньги за ущерб. Есть и третий вариант — забыть и простить.

Пример 2. Работник взял заем в микрофинансовой организации и не вернул — теперь половину доходов отдает взыскателю по исполнительному листу. Экс-супруга должника приносит работодателю соглашение об уплате алиментов, по которому 70% зарплаты полагаются ей.

Алименты — это долги первой очереди, а займы — четвертой. Сначала работодатель должен удержать алименты, а потом уже все остальное. Но после алиментов у должника останется только 30% зарплаты — на эту часть МФО претендовать не вправе. Получается, что кредитору уже ничего не достанется из зарплаты.

Некоторые должники даже оформляют фиктивные алиментные соглашения, чтобы защитить деньги от взыскателей. Однако взыскатели могут оспорить такие соглашения.

Пример 3. У работника есть долг — по исполнительному документу приставы забирают половину заработка. Он приносит начальнику заявление, в котором просит перечислять всю зарплату на банковскую карточку приятеля.

Так нельзя: удержание по исполнительному листу обязательное, а по инициативе работника нет. Сотрудник не вправе распоряжаться частью зарплаты, которая предназначается взыскателю. Если работодатель выполнит такое поручение, то нарушит закон. За это предусмотрена административная и даже уголовная ответственность.

Документальное оформление

Все зависит от основания удержания: в каждом случае документы оформляются по-разному.

Образец заявления на удержание из заработной платы. Допустим, работник хочет, чтобы работодатель не выплачивал ему зарплату, а распорядился этими деньгами как-то иначе. Тогда он должен написать заявление на имя руководителя в свободной форме. Главное — указать сумму удержаний и реквизиты счета, куда перечислять деньги.

Не получится договориться на словах. Без письменного заявления никак — оно необходимо работодателю, чтобы доказать законность удержаний. Заявление пригодится, когда трудовая инспекция явится с вопросом: «А почему это вы перечисляете зарплату непонятно куда, а не сотруднику на карту?» Или если работник внезапно решит, что не просил удерживать деньги, и потребует их обратно.

Заявление пишется в свободной форме: убедитесь, что указана сумма удержаний и реквизиты для перечислений. Принять заявление работодатель должен, а вот удовлетворять его — не обязан

Образец согласия на удержание. Вот какие виды удержаний невозможны без согласия работника:

- Возврат подотчетных сумм.

- Возмещение ущерба, если он больше среднемесячного заработка сотрудника.

- Возврат денег, которые выплачены из-за счетной ошибки.

Сначала работник дает согласие в письменной форме, и только после этого работодатель может издать приказ и забрать часть его зарплаты.

Согласие на удержание пишут в произвольной форме, но обязательно должна стоять дата и подпись работника

Образец приказа на удержание. Приказ нужен, чтобы удержать деньги по инициативе работодателя или работника. А вот для удержания НДФЛ или долга по исполнительному документу приказ не требуется.

Работник должен ознакомиться с приказом под подпись

Образец положения об удержании из заработной платы невозвращенных подотчетных средств. Все правила удержания подотчетных сумм прописаны в трудовом кодексе, поэтому дополнительное положение не требуется. Но некоторые работодатели хитрят и придумывают документы, чтобы обойти законодательные ограничения.

Например, по закону подотчетные суммы разрешено удерживать из зарплаты только с письменного согласия работника. Да и размер удержания ограничен: не более 20% с каждой зарплаты.

Начальник не хочет спрашивать разрешение у сотрудников и удерживать задолженность частями по полгода. Поэтому он изобретает новое положение, где пишет что-то вроде: «Если работник не сдал авансовый отчет за прошлый месяц до 5 числа текущего месяца, то работодатель вправе удержать подотчетные суммы в полном объеме с зарплаты работника. Согласие работника при этом не требуется».

Это незаконно: трудовой кодекс главнее любого внутреннего регламента работодателя. Документ не имеет силы, если он ухудшает положение работников по сравнению с требованиями трудового кодекса.

Как отразить удержания в бухучете

Скакунова Татьяна

заместитель руководителя отдела аудита и консалтинга резидентов GSL Law & Consulting

Бухгалтерские проводки отличаются в зависимости от основания для удержания денег из зарплаты сотрудника.

Удержание НДФЛ.

Дебет 70 кредит 68, субсчет «Расчеты по НДФЛ» — удержан НДФЛ из сумм, которые начислены работникам.

Удержание кредитов или алиментов по исполнительному листу.

Дебет 70 кредит 76, субсчет «Расчеты по исполнительным документам»

— удержаны деньги по исполнительному документу из заработной платы работника.

Удержание алиментов по соглашению.

Дебет 70 кредит 76 — удержаны алименты из заработной платы работника.

Удержание подотчетных сумм.

Дебет 94 кредит 71 — отражены подотчетные деньги, не возвращенные в срок.

Дебет 70 кредит 94 — невозвращенная подотчетная сумма удержана из зарплаты.

Удержание переплаты по отпускным при увольнении.

СТОРНО Дебет 20 (26, 44) кредит 70 — сторнирована сумма отпускных за неотработанные дни отпуска.

Дебет 70 кредит 51 (50) — выплачены суммы при увольнении за вычетом неотработанных отпускных.

Налоговая база по НДФЛ при удержании за неотработанные дни отпуска уменьшается на сумму переплаты по отпускным.

Например, излишне начислены отпускные — 19 000 Р. НДФЛ с них:

19 000 Р × 13% = 2470 Р.

При увольнении работнику начислили 130 000 Р. Нужно удержать НДФЛ:

(130 000 Р − 19 000 Р) × 13% = 14 430 Р.

Удержание НДФЛ отражается в общем порядке:

Дебет 70 кредит 68, субсчет «Расчеты по НДФЛ».

Удержание возмещения ущерба.

Дебет 70 кредит 73 — стоимость ущерба удержана из зарплаты сотрудника по приказу руководителя.

Удержание по заявлению работника.

Дебет 70 кредит 76 — удержаны платежи из зарплаты по инициативе сотрудника.

Что нужно знать про удержания из зарплаты

- Работодатель обязан удерживать из зарплаты НДФЛ и задолженность по исполнительным документам. Согласие сотрудника при этом не требуется.

- Работодатель вправе удержать с работника компенсацию ущерба. Его согласие не нужно, если сумма ущерба не превышает среднемесячный заработок.

- Работодатель может удержать подотчетные суммы и переплату из-за счетной ошибки — но только с письменного согласия работника.

- Удержать неотработанные отпускные можно при увольнении сотрудника, даже если он возражает.

- Размер удержаний по инициативе работодателя ограничен: не более 20% от зарплаты сотрудника.

- По исполнительным документам удерживают до 50% от зарплаты в общем случае, а по некоторым видам долгов, например алиментам, — до 70%.

- Работник вправе пожаловаться на незаконные удержания по инициативе работодателя в трудовую инспекцию, прокуратуру или оспорить их в суде.

НДФЛ исчисленный и удержанный: в чем разница

Содержание страницы

Работодатели – организации и ИП, использующие труд наемных работников, приобретают обязанность налогового агента по НДФЛ. Исчисление, удержание и перечисление налога должно производиться вовремя и в полном объеме, согласно нормам НК РФ. Между тем до сих пор многие бухгалтеры затрудняются определить, в чем различия между исчисленным и удержанным НДФЛ. Причина кроется в формулировках статей НК, согласно которым между исчисленным и удержанным налогами различий ничтожно мало.

Вместе с тем в отчетности по НДФЛ чаще всего показатели эти не равны между собой. Нюансы использования понятий «исчисленный налог» и «удержанный налог», заполнения налоговых отчетных форм рассматриваются в материале статьи.

Исчисленный и удержанный налог на доходы

Чтобы разобраться, в чем различия между двумя суммами НДФЛ, рассмотрим каждое понятие по отдельности.

Исчисленный НДФЛ. Во исполнение обязанностей налогового агента работодатель, прежде чем выплатить сотруднику заработную плату, обязан произвести расчет налога на доходы с этой суммы. Налог рассчитывается с учетом вычетов и впоследствии перечисляется в государственный бюджет.

Удержанный НДФЛ. Исчислив налог, работодатель производит еще одну операцию – удерживает рассчитанную сумму из заработной платы сотрудника.

Исчисляют налог, согласно законодательству, в момент начисления заработной платы и приравненных к ней сумм, а удержанный налог представляет собой величину, остающуюся у работодателя с целью последующей передачи ее в бюджет. Удержать налог ранее даты фактического получения дохода физлицом невозможно.

Показатели связаны между собой: налог нужно сначала исчислить, затем удержать, после чего следует его перечисление.

Действующее законодательство предусматривает исчисление налога не позднее последней даты месяца начисления дохода. Если исчисленный налог был удержан в один и тот же период, то показатели на конец этого периода совпадут. Однако так бывает далеко не всегда. Исчисленный и удержанный подоходный налоги отдельными строками отражаются в формах налоговой отчетности, данные которых подлежат сверке:

Разница между двумя значениями может возникать при отражении их в указанных формах по правилам налогового законодательства. Например: показатели по исчисленному и удержанному НДФЛ (стр. 040 и 070 ф. 6-НДФЛ) не равны между собой, если заработная плата, начисленная в отчетном квартале, выдавалась в следующем месяце, приходящемся на новый квартал. В квартальном отчете по строке удержания будет нулевое значение либо значение, меньшее исчисленного (разъяснения из письма налоговой службы №БС-4-11/8609 от 16/05/16 г.).

Обратите внимание, что контрольные соотношения для шестой формы не содержат обязательного равенства для строк 040 и 070 (письмо налоговой службы №БС-4-11/3852 от 10/03/16 г.).

Кстати говоря! Перечисленный НДФЛ – это сумма, которая фактически была перечислена в госбюджет по итогам месяца.

Когда показатели совпадают

Совпадения исчисленного и удержанного НДФЛ наблюдаются в определенных случаях:

- Отпускные выплаты. По мнению налоговой службы (письмо ФНС №БС-4-11/13984@ от 01/08/16 г. и ряд других) суммы отпускных, которые начислялись, но не выплачивались, не включаются в отчетность по ф. 6-НДФЛ в периоде начисления. Они будут включены в расчет в периоде выплаты. Соответственно, в периоде выплаты отпускных сумм исчисленный и удержанный налоги по ним в форме 6-НДФЛ будут совпадать.

- Больничные выплаты в части, облагаемой налогом, отражаются аналогично отпускным, как и дивиденды: в периоде фактической выплаты. Исчисленный и удержанный налоги по суммам, выплаченным в определенном периоде, будут в отчетных формах идентичны.

- Отпускные могут быть получены сотрудником в виде компенсации, если отпуск он не использовал и написал заявление на увольнение. В последний день работы он получит сумму компенсации. Исчисленный и удержанный налоги в форме 6-НДФЛ в периоде увольнения по этому сотруднику будут совпадать (Письмо ФНС №БС-3-11/2094@от 11/05/16 г.).

- Заработная плата получена работниками в том же периоде, что и начислена. Соответственно, исчисленный и удержанный НДФЛ по этому периоду будут совпадать (письмо налоговой службы от №БС-4-11/6420@ от 05/04/17 г.). Такая ситуация нередко возникает в последний рабочий день года, когда проводится начисление и выплата заработной платы. Заметим, что по рекомендации фискальных органов, уплату в бюджет таких сумм следует произвести в первый рабочий день следующего года (НК РФ ст. 6.1-7).

Когда налог удержан не полностью

Налоговый агент в определенных ситуациях не имеет возможности удержать налог у физлица. В этом случае организация извещает о невозможности исчислить и удержать налог гражданина и ФНС – до 1 марта следующего за получением дохода года.

Такой налог отражается по стр. 080 уже рассматриваемой нами шестой формы. Она используется, например, если налоговый агент сделал физлицу подарок, при этом других доходов в денежной форме у этого физлица нет. Эта строка заполняется также, если физлицо получило материальную выгоду, но денежных выплат в его адрес налоговый агент не осуществлял, либо они недостаточны для покрытия задолженности по налогу.

Нельзя включать в расчет по стр. 080 суммы «переходящего» НДФЛ с зарплаты, которая будет выплачена в месяце, следующем за отчетным. Этот неудержанный налог отразится в следующем отчетном периоде. Если ошибочная форма уже сдана, придется подавать уточненный расчет 6-НДФЛ.

Если у работодателя возможность исполнить обязанность налогового агента по НДФЛ была, налог не удержан и не перечислен в бюджет, на него может быть наложен штраф в размере 20% от неудержанной и неперечисленной суммы (НК РФ, ст. 123).

Итоги

- При расчете НДФЛ налоговый агент (работодатель) исчисляет НДФЛ с доходов сотрудников. В момент получения сотрудниками доходов налог считается удержанным, а затем должен быть перечислен в бюджет.

- Для отражения показателей исчисленного и удержанного налогов на доходы предназначены строки с соответствующими наименованиями в формах 2 и 6-НДФЛ.

- Значения этих показателей при выплате доходов на следующий месяц после периода начисления не совпадают. Вместе с тем ряд доходных статей, облагаемых НДФЛ, предполагает, что суммы исчисленного и удержанного НДФЛ по ним совпадают. Это связано с особенностями установленного регламента отражения показателей в отчетных формах. К таким видам дохода относятся отпускные, больничные (в части, облагаемой НДФЛ) и пр.

- Если работодатель не имеет возможности удержать налог у физлица, он фиксирует такие суммы отдельной строкой в шестой форме по НДФЛ. «Переходящий», еще не удержанный НДФЛ с нормальной задолженности по оплате труда следующего за отчетным месяца, в ней не отражается.

как рассчитать НДФЛ? Сроки перечисления, онлайн-калькулятор

Подоходный налог, или НДФЛ представляет собой основной прямой налог, который удерживается с зарплаты работников и перечисляется в бюджет. За начисление и удержание налога несет ответственность работодатель.

Дорогие читатели! Для решения именно Вашей проблемы — звоните на горячую линию или задайте вопрос на сайте. Это бесплатно.

8 (800) 350-31-84

Что собой представляет подоходный налог с зарплаты

Подоходный налог, или НДФЛ выступает одним из видов прямых налогов, который удерживается в виде определенного процента от полученного совокупного дохода физическим лицом с учетом того, что некоторые налоговые вычеты и суммы освобождаются от налогообложения и не участвуют в расчетах.

НДФЛ удерживается со всех полученных доходов в текущем календарном году. В их числе:

- Зарплата, включающая оклад и премии.

- Доходы от продажи недвижимости или сдачи ее в аренду.

- Гонорары.

- Подарки и выигрыши и пр.

В качестве налогооблагаемых доходов выступает заработная плата работника в денежном эквиваленте и его доходы, полученные в натуральной форме. Согласно требованиям Трудового кодекса, размер дохода сотрудника в натуральной форме не может быть более 20% от общей зарплаты.

Налогоплательщики обязаны перечислять в бюджет НДФЛ по утвержденной ставке. Для официально трудоустроенных граждан эта обязанность возложена на работодателя. Именно он выступает налоговым агентом для своих сотрудников: начисляет НДФЛ, удерживает его и переводит в бюджет. По итогам года он отчитывается по налогам за своих сотрудников.

Процентные ставки

Процентные ставки по подоходному налогу единые, но зависят от того, в каком статусе работает налогоплательщик, или какие доходы были им получены. Российские налогоплательщики делятся на две разновидности:

- Имеющие статус налоговых резидентов. К ним причисляются люди, которые прибыли на российскую территорию и работают здесь в течение 183 дней и более за последний год.

- Граждане иностранных государств, которые за последние 12 месяцев находились на российской территории менее 183 дней и не имеющие резидентского статуса.

Большинство российских налогоплательщиков (граждан РФ), работающих на территории России и имеющие статус резидентов, платят подоходный налог с зарплаты со ставкой 13%.

Аналогичная ставка в размере 13% предусмотрена для граждан ЕАЭС, которые работают на российской территории. К таким относятся граждане Беларуси, Казахстана, Киргизии и Армении.

Еще одна категория налогоплательщиков, для которых ставка установлена в размере 13%, это беженцы и иммигранты.

Указанная налоговая ставка обозначает, что на руки сотрудники получают 87% от начисленной им зарплаты, а 13% перечисляется в бюджет.

Те граждане, которые не имеют статуса резидента, уплачивают налоги со ставкой 30%. После того как лицо отработает на территории РФ 183 дня и более, то ставка для него устанавливается в размере 13%. При этом предполагается, что лицо не должно в эти 183 дня покидать российскую территорию.

Таким образом, в большинстве случае ставки по подоходному налогу составляют 13%. Для нерезидентов ставка составляет 30%. В течение года налоговая ставка может изменяться, если лицо приобрело статус резидента, поэтому подоходный налог для таких сотрудников подлежит пересчету.

Как рассчитать подоходный налог

Порядок расчета подоходного налога с зарплаты следующий:

- Все доходы, полученные сотрудником, суммируются. Учитываются оклад, региональные надбавки, коэффициенты, стимулирующие выплаты в виде премий.

- Из полученной суммы вычитаются расходы, а именно положенные сотруднику налоговые вычеты: имущественные, социальные и стандартные.

- Из полученной налогооблагаемой базы взимается НДФЛ по действующей налоговой ставке.

Для корректного значения размера подоходного налога с заработной плату нужно учитывать форму оплаты труда сотрудника (сдельная или повременная), наличие премий и доплат за переработку, величину отпускных и больничных.

Например, сотрудник отработал 18 дней из 22 дней. Его оклад составляет 28000 р. Сумма начисленного больничного – 1800 р. Расчет НДФЛ будет таким:

- Размер зарплаты составит (28000 / 22 * 18) = 22909,1 р.

- Размер налогооблагаемой базы: 22909,1 + 1800 = 24709,1 р.

- Размер НДФЛ составит (24709,1 * 0,13) = 3212,18 р.

- Размер зарплаты, которая подлежит к выплате работнику составит 21496,92 р.

Перед расчетом налога с зарплаты нужно определиться с понятием налоговых вычетов, которые уменьшают налогооблагаемую базу. По действующему законодательству вычеты представляют собой налоговую льготу, которая предоставляется работающим сотрудникам при соблюдении определенных условий.

Вопреки расхожему мнению, вычеты в большинстве случаев не выдаются сотрудникам на руки в денежной сумме, а указывают на то, на какую величину уменьшается налогооблагаемая база.

В Главе 23 Налогового кодекса предусмотрены такие виды вычетов:

- Стандартные вычеты.

- Социальные вычеты на образование, медицинские услуги, добровольное пенсионное страхование и пр.

- Инвестиционные вычеты.

- Имущественные вычеты.

Стандартные вычеты полагаются родителям, у которых есть несовершеннолетние дети на иждивении, или родителям с детьми до 24 лет, обучающихся на очной основе.

Величина вычетов установлена в размере 1400 р. на первого и второго ребенка и 3000 р. на третьего ребенка. Вычет может использоваться только по месту работы одного лица.

Опекуны, попечители и их супруги, которые воспитывают ребенка-инвалида до 18 лет, сумма вычета составляет 12000 р. Стандартные вычеты предоставляются с начала календарного года, даже если заявление на их получение было подано сотрудником позднее.

Социальные вычеты предоставляются сотрудникам на обучение, покупку лекарств, пенсионное обеспечение в размере фактически подтвержденных им расходов, но в пределах лимита. Имущественные вычеты положены сотруднику в размере до 260 тыс. р. при покупке квартиры или в части уплаченных процентов в размере до 390 тыс. р. по ипотеке.

Приведем пример расчета подоходного налога с учетом социального вычета. У женщины с зарплатой в 25000 р. есть несовершеннолетняя дочь. За нее женщине полагается налоговый вычет в размере 1400 р. В этом случае НДФЛ будет начисляться не на весь доход женщины в 25000 р., а за вычетом 1400 р. (23600 р.). НДФЛ будет начисляться в размере 3068 р. Это значит, что на руки женщина получит 21932 р. Если бы вычет ей не предоставлялся, то на руки она бы получила 21750 р.

Другой пример. У мужчины трое несовершеннолетних детей. За первого и второго ему полагается вычет в размере 1400 р., за третьего 3000 р. Его зарплата составляет 50000 р. ежемесячно. Налоговая база для расчета подоходного налога будет определяться так: (50000 – 1400 – 1400 – 3000) = 44200. Подоходный налог составит 5746 р. На руки работник получит 44254 р.

Подоходный налог с минимальной зарплаты перечисляется на общих основаниях. Это значит, что если сотрудник получает зарплату в размере , то на нее начисляется НДФЛ со ставкой 13%. При этом имеет значение именно начисленная сотруднику зарплата (она по требованиям Трудового кодекса не может быть менее МРОТ), а не та, которая была фактически получена им на руки за вычетом НДФЛ.

Остальные удержания из зарплаты сотрудника производятся только после перечисления НДФЛ. Речь идет о таких удержаниях, как алименты, возмещение ущерба, погашение кредита и пр.

В перечень доходов, которые не подлежат налогообложению, включаются такие виды, как: пособие по беременности и родам, пособия по безработице, материальная помощь в размере не более 4000 р., различные компенсации (например, суточные и командировочные), социальные доплаты и пенсии, стипендия, алименты.

Выплаты по больничному листу по временной нетрудоспособности или по уходу за больными производятся за вычетом подоходного налога.

Ответственность за правильность начисления и перевода подоходного налога в бюджет возлагается на работодателя (на ту организацию, которая выплачивает сотруднику заработную плату).

Несмотря на то, что штрафные санкции за неправильное удержание или неудержание подоходного налога с сотрудника уплачивает работодатель, Налоговая служба может взыскать с физлица размер недоплаты.

Все это делает важным контроль за правильностью исчисления подоходного налога со стороны сотрудника. Проверить расчеты можно на основании расчетного листка, который выдается каждому сотруднику.

Для того чтобы автоматизировать расчеты, работодатель или сотрудник может использовать онлайн калькулятор.

Сроки и порядок уплаты

Подоходный налог с зарплаты начисляется один раз месяц, в последний рабочий день месяца, согласно п. 2 ст. 233 Налогового кодекса. Соответственно, ежемесячно работодатель должен начислить и уплатить в бюджет налог с зарплаты. Это позиция приведена в разъясняющих письмах Минфина № 03-04-06/58501 от 2017 года и №03-04-06/20406 от 2015 года.

Исключение составляют ситуации, когда работник увольняется. Расчет его заработной платы и НДФЛ производится в последний рабочий день.

Сроки для уплаты и перечисления в бюджет подоходного налога увязаны с фактической датой выплаты зарплаты, согласно п. 6 ст. 226 Налогового кодекса. Перечислить НДФЛ работодатель обязан не позднее следующего дня за днем выплаты.

Но по требованиям ст. 136 Трудового кодекса зарплата должна быть начислена и перечислена не реже 2 раз в месяц. Таким образом, сотрудник обычно получает доходы в виде аванса и окончательного расчета. Но, согласно позиции Минфина, подоходный налог с аванса не уплачивается.

Например, сотрудница имеет оклад 25000 р. Ей установлен аванс в фиксированной сумме 5000 р. Она получает его без уменьшения на НДФЛ. Но в день выплаты зарплаты сотрудница получит (25000 – аванс 5000 – 3250 р. НДФЛ)=16750 р.

Особые сроки для перечисления подоходного налога действуют для больничных и : они перечисляются не позднее последнего числа месяца, в котором были выплачены.

За нарушение действующих сроков для оплаты НДФЛ работодателю грозит штраф в размере 20% от несвоевременно перечисленной суммы по ст. 123 Налогового кодекса.

Ежегодно работодатели отчитываются о полученных их сотрудниками доходах и размере НДФЛ, перечисленном в бюджет.

Справка о доходах, в которой содержится указание на удержанный и начисленный НДФЛ, имеет унифицированную форму 2-НДФЛ. Именно в таком формате работодатель отчитывается в налоговую инспекцию о каждом работнике, размере начисленного и перечисленного в бюджет налога. В указанный документ регулярно вносятся правки с учетом изменений налогового законодательства.

Последняя версия документа содержится в Приложении №5 к приказу ФНС от 2018 года №ММВ-7-11/566@, где можно ознакомиться с образцом справки о доходах.

Таким образом, подоходный налог из зарплаты уменьшает доходы работника на налоговую ставку. В результате сотрудник получает на руки не всю начисленную ему зарплату, а за вычетом НДФЛ 13%. Такая ставка применяется по отношению ко всем трудовым доходам сотрудника, который имеет статус налогового резидента. Для нерезидентов ставка установлена в повышенном размере как 30%. Помимо этого, граждане могут уменьшать НДФЛ на применяемые налоговые вычеты. Работодатель должен перечислить НДФЛ не позднее следующего дня за днем выплаты зарплаты.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии. Это бесплатно.

8 (800) 350-31-84

Загрузка…

Удержание НДФЛ из заработной платы и возврат излишне удержанного НДФЛ

В соответствии с законодательством Российской Федерации все удержания из заработной платы физического лица можно поделить на две группы: обязательные удержания и удержания по решению организации. Удержание НДФЛ из заработной платы является обязательным удержанием.

Удержание НДФЛ из заработной платы

Удержание подоходного налога физических лиц осуществляется на основе налоговых ставок, налоговой базы и налоговых вычетов (они используются в формуле расчета только для резидентов РФ).

Налоговая ставка в зависимости от отдельных доходов бывает 9%, 13% и 35% для резидентов РФ и 30% для нерезидентов РФ. Подробнее о налоговой ставке и налоговой базе Вы сможете прочитать в соответствующей статьи нашего сайта.

Стоит также упомянуть, что некоторые доходы, согласно статье 217 НК РФ, вообще не облагаются налогом и не учитываются при удержании НДФЛ.

На исчисление НДФЛ с заработной платы резидентов РФ также влияют налоговые вычеты. Налоговый вычет – это сумма, на которую уменьшается налоговая база перед исчислением суммы налога. Существует несколько видов налоговых вычетов по НДФЛ:

- Стандартные налоговые вычеты;

- Имущественные налоговые;

- Социальные налоговые вычеты;

- Профессиональные налоговые вычеты.

Удержание НДФЛ по обособленному подразделению

Согласно пункту 7 статьи 226 НК РФ, организация, которая имеет обособленные подразделения, должна уплачивать НДФЛ по месту нахождения каждого из них. Сумма подоходного налога, который подлежит в этом случае уплате в бюджет по месту нахождения обособленного подразделения, определяется на основе суммы доходов налогоплательщиков, полученных по трудовым и по гражданско-правовым договорам.

Хотелось бы отметить некоторые моменты. В том случае, когда наемный работник организации на протяжении месяца работал в нескольких обособленных подразделениях, то удержание НДФЛ по обособленному подразделению с доходов такого физического лица должно уплачиваться в надлежащие бюджеты по месту нахождения каждого из этих обособленных подразделений. При этом должно быть учтено фактически отработанное время в каждом обособленном подразделении

Возврат излишне удержанного НДФЛ

Возврат излишне удержанного НДФЛ осуществляется на основе письменного заявления физического лица. Заявление может быть написано в произвольной форме, но в нем должны быть обязательно указаны банковские реквизиты счета налогоплательщика, на который и будет перечислена сумма излишне удержанного подоходного налога.

Изменения, по сравнению с предыдущими годами, коснулись формы передачи денег заявителю. Согласно Налоговому Кодексу Российской Федерации возврат НДФЛ может осуществляться только в безналичной форме (наличная форма возврата не предусмотрена).

Существует два варианта возврата излишне удержанного подоходного налога. Давайте рассмотрим оба варианта, чтобы Вы имели представление о возможных случаях по возврату НДФЛ.

Если налоговый период истек, то есть отчетный год завершился, и все расчеты, которые связаны с наемным работником, уже завершены, то индивидуальный предприниматель не может произвести возврат излишне удержанного НДФЛ. В таком случае налогоплательщик сам обращается в отделение налоговой инспекции для того, что бы получить положенные ему деньги.

Сотрудники налоговой службы сами выполнят перерасчет НДФЛ на основании представленных налогоплательщиком:

- заявления;

- декларации;

- документов, которые подтверждают право заявителя на возврат.

Второй вариант. Предположим, что расчеты по НДФЛ по наемному работнику не завершены. В этом случае существует возможность индивидуальному предпринимателю самому рассчитаться с данным физическим лицом. При этом необходимо выполнить такие действия.

- Проверить формулировки и заявления работника;

- Провести перерасчет НДФЛ;

- Составить бухгалтерскую справку по этому инциденту;

- Уведомить наемного сотрудника о возникновении переплаты по НДФЛ;

- Произвести возврат НДФЛ по заявлению работника;

- Внести необходимые изменения в налоговую карточку, в которой указываются начисления, перечисления и удержания НДФЛ

Стоит также отметить, что индивидуальный предприниматель обязан сообщить налогоплательщику о каждом ставшем ему известном факте излишнего удержания налога и его сумме на протяжении 10 дней со дня выявления этого факта.

Особенности возврата НДФЛ для нерезидентов

Физические лица, которые по итогам учетного года стали резидентами РФ, имеют право на возврат НДФЛ. В этом случае сумму возврата после проведения перерасчета обязана погасить ФНС РФ. Для осуществления описанной выше процедуры, налогоплательщику необходимо подтвердить статус налогового резидента РФ, который устанавливает Межрегиональная инспекция Федеральной налоговой службы по централизованной обработке данных.

Сроки возврата НДФЛ

Возврат НДФЛ индивидуальным предпринимателем проводиться за счет сумм, которые подлежат перечислению в бюджет как по конкретному взятому налогоплательщику человеку, так и с доходов других сотрудников. Выполнить возврат НДФЛ необходимо на протяжении трех месяцев с даты получения от физического лица соответствующего заявления. В случае, когда ИП не выплатил надлежащую сумму в отведенные сроки, ему придется заплатить данному сотруднику проценты.

p>Бывают случаи, что ИП не имеет возможности (например, заморожены счета) вернуть излишне удержанный НДФЛ. В такой ситуации возврат НДФЛ осуществляется за счет налоговой инспекции.

ipinform.ru

Удержание налогов | Налоговая служба

Федеральный подоходный налог — это распределительный налог. Вы платите налог по мере того, как вы зарабатываете или получаете доход в течение года.

Что такое удержание налога?

Если вы являетесь сотрудником, ваш работодатель, вероятно, удерживает подоходный налог с вашей зарплаты и платит его в IRS на ваше имя.

Что такое расчетный налог?

Если вы не платите налоги посредством удержания или не платите достаточную сумму таким образом, вам, возможно, придется заплатить расчетный налог.Так обычно платят налоги работающие не по найму люди.

Проверьте свое удержание

Избегайте сюрпризов при уплате налогов и проверьте сумму удержания. Слишком мало может привести к уплате налогов или штрафу. Слишком большая сумма может означать, что вы не сможете использовать деньги, пока не получите возврат налога.

Используйте Оценщик налоговых удержаний

Когда проверять удержание:

- Начало года

- При изменении налогового законодательства

- Когда жизнь меняется:

- Образ жизни — брак, развод, рождение или усыновление ребенка, покупка дома, выход на пенсию, подача заявки о банкротстве согласно главе 11

- Заработная плата — вы или ваш супруг начинаете или прекращаете работать, либо начинаете, либо прекращаете работу

- Налогооблагаемый доход, не подлежащий удержанию — процентный доход, дивиденды, прирост капитала, доход от самозанятости, распределение IRA (включая определенные IRA Рота)

- Корректировки дохода — удержание IRA, удержание процентов по студенческому кредиту, расходы на алименты

- Детализированные вычеты или налоговые льготы — медицинские расходы, налоги, процентные расходы, подарки на благотворительность, расходы по уходу за иждивенцами, кредит на образование, налоговый кредит на ребенка, кредит заработанного дохода

Измените размер удержания

Чтобы изменить размер удержания налога, используйте результаты Оценщика удержания, чтобы определить, следует ли вам:

Общие сведения об удержании налогов

- Ваша обычная заработная плата, комиссии и отпускные.

- Компенсация расходов и другие скидки, выплаченные по плану без учета ответственности.

- Пенсии, бонусы, комиссии, выигрыши от азартных игр и некоторые другие доходы.

Зависит от:

- Сумма вашего дохода.

- Три типа информации, которую вы предоставляете своему работодателю в форме W-4, Свидетельство о удержании удерживаемого пособия сотрудника:

- Ваш статус регистрации : Если вы удерживаете по единой ставке или по более низкой ставке в браке.

- Сколько налоговых льгот вы запрашиваете : Каждое пособие, которое вы запрашиваете, уменьшает удерживаемую сумму.

- Если вы удерживаете дополнительную сумму : вы можете запросить дополнительную сумму, удерживаемую из каждой зарплаты.

Примечание: Вы должны указать статус подачи и количество налоговых льгот в Форме W-4. Вы не можете указать только сумму удержания в долларах.

определение удерживаемого налога и синонимов удерживаемого налога (английский)

«Удержание» перенаправляет сюда

Удерживаемый налог , также называемый налогом на удержание , является государственным требованием к плательщику статьи дохода удерживать или вычитать налог из платежа и уплачивать этот налог правительству.В большинстве юрисдикций налог у источника применяется к доходу от работы. Многие юрисдикции также требуют удержания налога на выплату процентов или дивидендов. В большинстве юрисдикций существуют дополнительные обязательства по удерживаемому налогу, если получатель дохода является резидентом другой юрисдикции, и в этих обстоятельствах удерживаемый налог иногда применяется к роялти, аренде или даже продаже недвижимости. Правительства используют удерживаемый налог как средство борьбы с уклонением от уплаты налогов и иногда вводят дополнительные требования по удерживаемому налогу, если получатель не подал налоговую декларацию или в отраслях, где уклонение от уплаты налогов считается обычным явлением.

Обычно подоходный налог рассматривается как платеж в счет окончательного налогового обязательства получателя. Он может быть возвращен, если при подаче налоговой декларации будет установлено, что налоговое обязательство получателя перед государством, которое получило удерживаемый налог, меньше удержанного налога, или может потребоваться дополнительный налог, если будет установлено, что налог получателя ответственность больше, чем налог у источника. В некоторых случаях подоходный налог рассматривается как погашение налогового обязательства получателя, и никакой налоговой декларации или дополнительного налога не требуется.

Сумма удерживаемого налога с выплат доходов, кроме дохода от работы по найму, обычно составляет фиксированный процент. В случае дохода от занятости сумма удерживаемого налога часто основывается на оценке окончательного налогового обязательства работника, определяемого либо самим работником, либо государством.

Основы

Правительства некоторых стран издали письменные законы, требующие уплаты налогов до того, как деньги можно будет потратить на какие-либо другие цели. Это гарантирует, что налоги будут уплачены в первую очередь и будут выплачены вовремя, поскольку правительству потребуется финансирование для выполнения своих обязательств.

Как правило, удержание должно производиться кем-то другим работодателем, вычитая средства для уплаты налогов из заработной платы или заработной платы работника или подрядчика. Удержанные налоги затем уплачиваются работодателем государственному органу, который требует выплаты, и зачисляются на счет работника, если применимо. Правительство также может потребовать от сотрудника подать налоговую декларацию с самооценкой налога и отчетом об удержанных платежах.

Налог на прибыль

Удержание из заработной платы

В большинстве развитых стран действует система удержания налога с заработной платы.В некоторых странах субнациональные органы власти требуют удержания заработной платы, чтобы удерживать как национальные, так и субнациональные налоги. В США, [1] Канада, [2] и Швейцария [ цитата необходима ] федеральное правительство и правительства большинства штатов, провинций или кантонов, а также некоторые местные органы власти требуют такого удержания налога на прибыль. о выплатах работодателями работникам. Подоходный налог для физических лиц за год, как правило, определяется при подаче налоговой декларации после окончания года.

Сумма, удерживаемая и уплачиваемая работодателем государству, применяется в качестве предоплаты подоходного налога и подлежит возмещению, если она превышает обязательство по подоходному налогу, определенное при подаче налоговой декларации. В таких системах работник, как правило, должен сделать заявление работодателю относительно факторов, которые могут повлиять на удерживаемую сумму. [3] Как правило, налоговые органы публикуют инструкции, которые работодатели могут использовать при определении суммы подоходного налога, удерживаемого из заработной платы.

В Соединенном Королевстве (UK) [4] и некоторых других юрисдикциях действует система удерживаемого налога, известная как «Плати по мере заработка» (PAYE), которая является более всеобъемлющей. Системы PAYE обычно нацелены на сбор всех налоговых обязательств работника через систему удерживаемого налога, что делает налоговую декларацию на конец года излишней. Однако налогоплательщики с более сложным налоговым делом должны подавать налоговые декларации.

Австралия использует систему оплаты по мере использования (PAYG), которая аналогична PAYE.Система применяется только на федеральном уровне, поскольку отдельные штаты не собирают подоходный налог. [5]

Прочие внутренние удержания

Некоторые системы требуют удержания подоходного налога с определенных выплат, помимо заработной платы, выплачиваемой домашним лицам. В Великобритании требуется удержание 20% налога с выплат процентов банками и строительными обществами физическим лицам. [6] Аналогичное требование вводится в Ирландии в отношении процентов по депозитам. [7] The U.S. требует от плательщиков дивидендов, процентов и других «отчетных платежей» физическим лицам удерживать налог с таких выплат при определенных обстоятельствах. [8]

Международное удержание

Большинство стран требует, чтобы плательщики определенных сумм, особенно процентов, дивидендов и роялти, иностранным получателям удерживали подоходный налог с таких выплат и уплачивали его правительству. [9] Плата за аренду может облагаться налогом у источника выплаты или может облагаться налогом как коммерческий доход. [10] Суммы могут различаться в зависимости от типа дохода. В некоторых юрисдикциях сборы, уплаченные за технические консультационные услуги, рассматриваются как роялти, подлежащие удержанию налога. [требуется ссылка ] [требуется ссылка ] Соглашения о подоходном налоге могут уменьшить сумму налога для определенных видов доходов, выплачиваемых из одной страны резидентам другой страны.

Некоторые страны требуют удержания покупателем недвижимости. В США также взимается налог у источника в размере 10% с валовой продажной цены U.S. Проценты по недвижимости, если предварительное одобрение IRS не получено для более низкой ставки. [11] Канада вводит аналогичные правила для 25% удержания, и удержание при продаже коммерческой недвижимости составляет 50% от цены, но может быть уменьшено по заявлению.

Европейский Союз издал директивы, запрещающие налогообложение одной страной-членом дивидендов от дочерних компаний, [12] процентов по долговым обязательствам или роялти [13] , полученных резидентом другой страны-члена.См. Также подоходный налог Европейского Союза.

Процедуры получения пониженного налога у источника в соответствии с договорами о подоходном налоге различаются. Процедуры взыскания излишка удержанных сумм различаются в зависимости от юрисдикции. В некоторых случаях возмещение производится путем подачи налоговой декларации за год получения дохода. Сроки восстановления сильно различаются.

Удержанные налоги могут иметь право на получение иностранного налогового кредита в стране происхождения получателя.

Налоги на социальное страхование (социальное обеспечение)

Многие страны (и / или их подразделения) имеют системы социального страхования, которые требуют уплаты налогов на пенсионные выплаты и медицинского страхования пенсионеров.Большинство таких систем требуют, чтобы работодатели платили налог для покрытия таких льгот. [14] Некоторые системы также требуют, чтобы сотрудники платили такие налоги. [15]

Если работники обязаны платить налог, он, как правило, удерживается из выплаты заработной платы и выплачивается работодателем государству. Ставки налога на социальное страхование для работодателей могут отличаться от ставок для работников. Большинство систем устанавливают верхний предел размера заработной платы, облагаемой налогом на социальное страхование. [16]

Денежные переводы в государственные учреждения

Большинство систем требует, чтобы удержанные налоги переводились в установленные сроки, которые могут варьироваться в зависимости от общей суммы, находящейся в доверительном управлении.Часто требуется перевод средств электронным способом. [17]

Штрафы за неуплату удержанных налогов государству могут быть суровыми. [18] Некоторые такие штрафы увеличиваются за более длительные периоды невыплаты. [19]

Отчетность

Почти все системы, устанавливающие требования об удержании налога у источника, также требуют сообщать суммы, удержанные в установленном порядке. Копии такой отчетности обычно требуется предоставлять как лицу, с которого взимается налог, так и правительству, взимающему налог. Эти ограничения могут различаться в зависимости от страны и года. В 2009 году предел дохода в США по пенсионной части (6,2%) налога на социальное обеспечение составлял 106 800 долларов по сравнению со 102 000 долларов в 2008 году, и не было ограничений на медицинскую часть (1,45%) налога; см. публикацию 15 выше. Заработная плата в Канаде, подпадающая под Канадский пенсионный план, была ограничена 46 390 долл. США из суммы превышения более 3500 долл. США на 2009 год при налоговой ставке 4,95%; см. публикацию T4001, выше. Взносы в Национальное страхование Великобритании причитаются с заработка, превышающего порог дохода (110 фунтов стерлингов в неделю), до предела, который варьируется в зависимости от другого покрытия. См., Например, форму W-2 IRS и форму T4 CRA в отношении сотрудников, а также форму IRS 1042 и форму CRA NR4 в отношении выплат иностранным лицам.

Какой процент подоходного налога удерживается из бонусных чеков? | Финансы

Получение бонуса на работе — это здорово для вашего кошелька, но вы не заберете все это домой. Вместо этого ваш работодатель должен в соответствии с Федеральным законом о страховых взносах (FICA) вычитать процент из вашего дохода для уплаты налогов на заработную плату.В дополнение к налогу на льготы по программе Medicare и социальному обеспечению ваш работодатель также должен удерживать федеральный подоходный налог. Знание правил удержания налогов поможет вам узнать, сколько вы можете получить домой после выплаты бонуса.

Совет

Установленная ставка удержания бонусов составляет 22 процента в 2019 году, но ваш работодатель может вместо этого добавить бонус к вашей обычной заработной плате и удерживать налоги по вашей обычной ставке удержания.

Удержание налога IRS с бонусов

Когда ваш работодатель выплачивает вам бонус, у него есть два варианта удержания подоходного налога из вашей заработной платы.

Во-первых, ваш работодатель может просто рассматривать это как часть вашей обычной заработной платы , если она выплачивается одновременно. В соответствии с этим вариантом ставка удержания подоходного налога, которая применяется к вашей обычной заработной плате, применяется к вашей бонусной выплате.

В качестве альтернативы, если ваш бонус представляет собой отдельный платеж, ваш работодатель имеет возможность просто удержать федеральный подоходный налог по фиксированной ставке , как указано для этого года на основе налоговых категорий. Согласно методу фиксированной ставки, ваш работодатель должен удерживать по указанной ставке — он не может выбрать или разрешить вам выбрать ставку для удержания федерального подоходного налога.

Исключение для крупных бонусов

Если ваша дополнительная заработная плата, включая бонусы, за год превышает 1 миллион долларов, любые бонусы свыше 1 миллиона долларов подлежат удержанию подоходного налога по наивысшей предельной ставке налога . Например, если вы получаете в общей сложности 1,1 миллиона долларов дополнительной заработной платы, последние 100 000 долларов подлежат удержанию по наивысшей предельной налоговой ставке.

Удержание для бонусов за подписку

Есть еще один тип бонуса, который вы можете получить, просто став новым сотрудником компании, — бонус за подписку.Некоторые компании предлагают эти стимулы для привлечения высококвалифицированных сотрудников на определенные должности.

Если вы подписываете контракт с компанией, то есть соглашаетесь работать с компанией, вы можете получить отдельный бонусный чек заранее. Или вы также можете получить часть общего бонуса, когда начинаете работу, и получить остаток после того, как проработаете в компании в течение определенного периода времени.

Независимо от того, как подписной бонус может быть разделен между новым сотрудником, налоговые последствия остаются такими же.Вы облагаетесь налогом по вашей предельной налоговой ставке согласно вашей налоговой категории.

Текущая фиксированная процентная ставка

В 2018 и 2019 годах установленная законом фиксированная ставка удержания бонусных выплат составляет 22 процента. Например, если вы получаете премию в размере 1000 долларов США, а ваш работодатель использует метод фиксированной ставки для расчета удерживаемого вами подоходного налога, у вас будет 220 долларов США для уплаты федерального подоходного налога.

Процент снизился по сравнению с 2017 годом, поскольку снижение налогов привело к снижению налоговых ставок.Как всегда, если удержанная сумма слишком велика, вы получите больший возврат налога при подаче налоговой декларации, но если удержанная сумма слишком мала, вам придется заплатить разницу при подаче налоговой декларации.

плиток подоходного налога на 2020-2021 годы — Пересмотренные плиты подоходного налога и налоговые ставки в Индии на 2020-2021 финансовый год

Плиты подоходного налога при старом режиме

Плиты подоходного налога в соответствии с новым режимом

Таблицы подоходного налога за разные финансовые годы

Новый налоговый режим:

В бюджете на 2020 год объявлен новый налоговый режим, дающий налогоплательщикам возможность платить налоги в соответствии с новым налоговым режимом.

налоговые плиты с 2020-2021 финансового года.

Плиты подоходного налога под

новый налоговый режим для всех физических лиц на 2020-2021 финансовый год (2021-22 авг.)

| Плита подоходного налога | Ставка налога |

|---|---|

| До 2,5 рупий | Нет |

| 2,5 лакха до 5 лакх | 5% (налоговая скидка в размере 12500 рупий доступна по разделу 87A) |

| От 5 лакхов до 7 рупий.5 лакх | 10% |

| От 7,5 до 10 лакхов | 15% |

| От 10 лакхов до 12 рупий.5 лакх | 20% |

| От 12,5 до 15 лакхов | 25% |

| 15 лакх и выше | 30% |

Налог, рассчитываемый на основе таких ставок, будет облагаться налогом на здравоохранение и образование.

снимать

4%.Любое физическое лицо, решившее облагаться налогом в соответствии с новым налоговым режимом с 2020-2021 финансового года и далее, будет

иметь

отказаться от определенных льгот и удержаний.Вот список льгот и отчислений, от которых налогоплательщику придется отказаться, пока

выбор нового налогового режима.

Пособие на отпуск (LTA)

Пособие на аренду дома (HRA)

Транспортировка

Ежедневные расходы в процессе работы

Пособие на переезд

Пособие помощника

Пособие на образование детей

Другие специальные надбавки [Раздел 10 (14)]

Стандартный вычет

Профессиональный налог

Проценты по жилищной ссуде (Раздел 24)

Вычет по главе VI-A (80C, 80D, 80E и так далее) (за исключением Раздела 80CCD (2) и 80JJA)

Что следует помнить, выбирая новый налоговый режим:

Возможность реализации в срок подачи декларации о доходах за AY или ранее

2021–22Если налогоплательщик имеет доход от бизнеса и воспользовался опционом, он / она может отказаться от

из варианта только один раз.Налогоплательщик, отказывающийся от необязательного налогового режима

должен следовать стандартным таблицам подоходного налога.

Согласно действующим законам о подоходном налоге в Индии, ставка налога на прибыль

для резидентов варьируется в зависимости от их возраста. Существуют разные налоговые ставки, применимые к

физических лиц на 2018-19 и 2019-20 финансовые годы.Например, физическое лицо-резидент,

в возрасте до 60 лет с доходом менее 2,5 лака освобождаются от уплаты подоходного налога.

Ниже приведены таблицы с последними таблицами подоходного налога за 2018-19 финансовый год и 2019-20 финансовый год.

Таблицы подоходного налога и ставки для

Индивидуальные налогоплательщики и HUF (моложе 60 лет) на 2019-20 финансовый год — Часть I

| Плита подоходного налога | Ставка налога для физических лиц и венгерских форинтов моложе 60 лет |

|---|---|

| До 2,50,000 ₹ * | Нет |

| от 2 50 001 до 5 00 000 вон | 5% от общего дохода, превышающего 2,50,000 вон |

| от 5 00 001 до 10 000 000 вон | 12,500 + 20% от общего дохода, превышающего 5,00,000 ₹ |

| Выше 10,00,000 ,000 | 1,12 500 ,5 + 30% от общего дохода, превышающего 10,00 000 ₹ |

Отсутствие налога для физических лиц с доходом менее 2,50,000 ₹