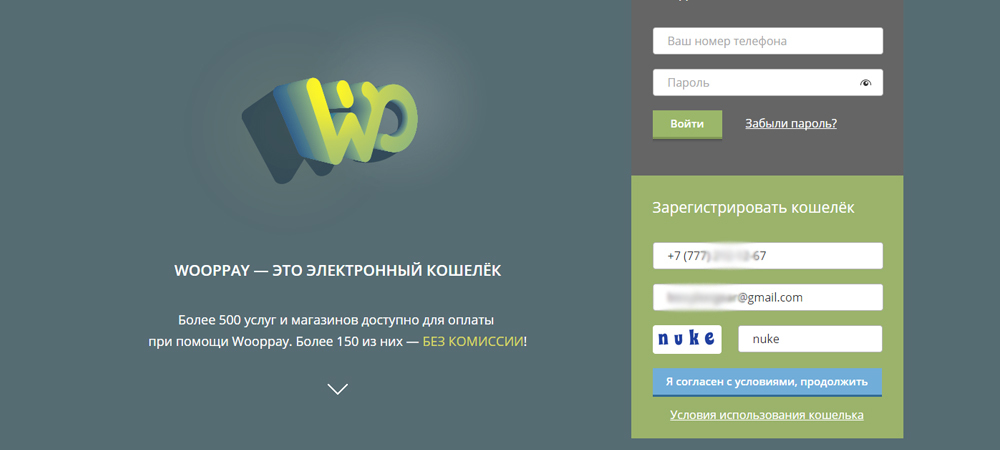

WOOPPAY | Кошелек

Рынок нуждался в способе оплаты, который стал бы альтернативой наличным, был доступнее и удобнее, чем банковская карта.

Одним из них стал электронный кошелек нашей компании с одноименным названием Wooppay.

Рынок электронной коммерции начал стремительно развиваться в нашей стране около 15 лет назад. Сейчас вы можете открыть приложение на мобильном и, не вставая с дивана, отправить деньги на счет друзьям и близким, купить одежду, заказать еду, оплатить интернет и пополнить счет в любимой онлайн-игре.

А тогда уровень цифрового банкинга, за исключением нескольких игроков рынка, был низким, возможность совершать платежи через интернет была крайне ограничена.

Вплоть до недавнего времени весь безналичный расчет сводился в основном к тому, что люди снимали заработную плату с карточек в банкоматах и шли с наличными к терминалам – оплатить счета за коммунальные услуги или пополнить баланс телефона с комиссией за каждый платеж. Теперь тенденции рынка стремительно меняются.

Теперь тенденции рынка стремительно меняются.

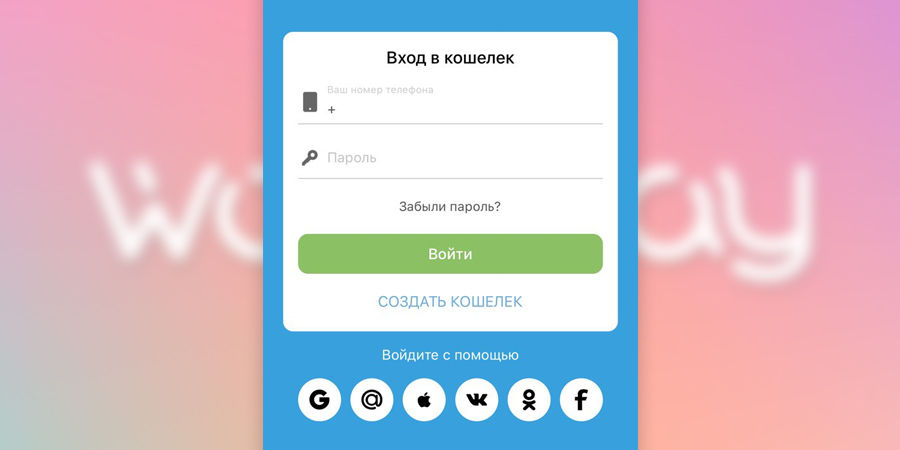

C помощью счета в кошельке услуги доступны к оплате действительно дистанционно, не отходя от компьютера. Открыть кошелек может любой, принадлежность или наличие банковского счета необязательны.

В основу успеха кошелька мы заложили простоту и интуитивность пользования.

Внешний вид кошелька понятен пользователям с первого шага регистрации до создания собственной страницы-копилки. Разрабатывая дизайн сервиса, мы ориентировались на тех, кто привык оплачивать счета по квитанциям, поэтому во время оформления платежа пользователь видит на экране уже привычный интерфейс.

Мы свели к минимуму процесс заполнения лицевого счета и других идентификационных данных, предоставили возможность просматривать историю платежей добавить, самые частые в «избранное» и тратить на них еще меньше времени. К кошельку подключено более 450 видов услуг — от баланса мобильного телефона до счетов за образование, и никакой комиссии.

К кошельку подключено более 450 видов услуг — от баланса мобильного телефона до счетов за образование, и никакой комиссии.

Пользователь кошелька Wooppay может привязать к своему счету банковскую карту, ее реквизиты безопасно сохранятся в личном кабинете и в следующий раз во время оплаты нужно будет ввести не 16-значный номер карты, а короткий CVV-код.

Если на балансе кошелька пусто, то платеж пройдет напрямую с карты без передачи ее данных поставщику.

Wooppay – единственный электронный кошелек, который предоставил своим клиентам возможность ввода и вывода средств в отделениях АО «Казпочта».

То, что почтовый оператор имеет представительства даже в самых отдаленных районах страны, позволило их жителям стать ближе к электронной коммерции, совершать покупки и отправлять деньги родным и близким в любой уголок нашей страны. Кошелек также предоставляет возможность снимать средства в отделениях АО «Казпочта» и банкоматах Qazkom, даже не имея банковской карты.

Кошелек также предоставляет возможность снимать средства в отделениях АО «Казпочта» и банкоматах Qazkom, даже не имея банковской карты.

Безопасность кошелька соответствует международным стандартам безопасности PCI DSS, каждый месяц к нему присоединяется порядка 10 тысяч человек.

Возможность зарегистрироваться есть у жителей 17 стран, включая Россию, Китай, США, ОАЭ и Индию. В разработке находится функционал для клиентов с VIP-статусом. К примеру, одним из особых сервисов станет overdraft, предоставляющий возможность оплатить услугу, даже если у него нет денег на счету.

Благодаря таким сервисам как Wooppay-кошелек, казахстанцы все больше проникаются доверием к безналичным платежам и становятся полноценными участниками цифровой экономики и электронной коммерции.

Компания «WOOPPAY» — о компании, фотографии офиса, контакты — Хабр Карьера

В

2011 году Wooppay

был стартапом, сейчас — полноценная

финтех-компания. Все наши наработки

Все наши наработки

сделаны собственными силами здесь в

Казахстане. Основной состав команды не

меняется с момента основания.

Мы

начинали как первый казахстанский

электронный кошелек, теперь создаем и

внедряем платежные и технологические

решения для бизнеса и государственных

структур. Если короче — создаем решения

для более эффективного движения денег.

Наш кошелек продолжает работать, просто

он стал одним из наших продуктов.

Из

последних проектов:

В

январе 2016 года первыми в стране вместе

с Beeline

и Kcell

мы запустили мобильные финансовые

сервисы. Теперь с помощью баланса

мобильного казахстанцы могут платить

за товары, услуги, проезд в автобусе,

места на парковках.

Также

есть возможность отправлять деньги с

баланса телефона на банковскую карту,

получать их в отделениях Казпочты и

банкоматах Qazkom

даже не имея карты. Для Казпочты этот

проект стал первым, связанным с

электронными деньгами, расшевелить

такую консервативную корпорацию –

отличный опыт. Для абонентов эти сервисы

Для абонентов эти сервисы

стали самым простым способом получать

деньги с баланса телефона, чего раньше

сделать было почти невозможно.

Запустили

QR-pay

с Beeline

— это когда сканируешь код, чтобы оплатить

покупку, а деньги списываются с баланса

телефона.

Так

как мы — оператор электронных денег, мы

помогаем компаниям переводить многие

процессы из офлайна в онлайн. Например,

сделали на Satu.kz

оплату с помощью банковских карт. Раньше

оплатить покупку на площадке можно было

только наличными или наложенным платежом.

Для

крупной казахстанской компании-ритейла

создали отдельный электронный кошелек,

в котором можно собирать бонусы от

программ лояльности (которые под крышками

напитков, в пачках чая), и расплачиваться

ими за реальные услуги — интернет,

баланс телефона, счета за электричество

и т.д.

Со

службой курьерской доставки Post Express

создали сервис, ограждающий от сделок

с мошенниками. Услуга выступает в

качестве посредника, когда люди продают

или покупают товары через доски частных

объявлений. Продавец отправляет товар

Продавец отправляет товар

в отделение Post Express

города, в котором находится покупатель.

Покупатель осматривает вещь и в случае,

если товар его устраивает — оплачивает.

На следующий рабочий день продавец

получает перечисленные деньги в своем

отделении Post Express.

Мы

выросли из обычной идеи в компанию,

которая делает проекты, меняющие

казахстанский рынок безналичных

платежей. Причем делаем это из Караганды

🙂 У казахстанских стартапов есть жизнь

за пределами Астаны и Алматы! В этом

году выходим с проектами в Россию,

Киргизию, Узбекистан, Таджикистан.

Wooppay — Циклопедия

Wooppay

Компания

| Основатели | Александр Дорошенко, Лев Крепких, Роман Корниенко |

Wooppay — казахстанская финтех-компания. Полное наименование — Товарищество с ограниченной ответственностью WOOPPAY (ВУППЭЙ). Штаб-квартира компании расположена в Караганде.

По данным финансово-экономического журнала Forbes. kz Wooppay стала первой системой электронных денег в стране, занесенной в реестр Национального банка РК в качестве платежной организации под номером 09-17-001.[1]

kz Wooppay стала первой системой электронных денег в стране, занесенной в реестр Национального банка РК в качестве платежной организации под номером 09-17-001.[1]

Wooppay специализируется на создании и внедрении платежных и технологических решений для бизнеса и государственных структур в Казахстане.[2]В дополнение к основной деятельности реализует проекты, связанные с электронными деньгами, в Российской Федерации и Кыргызстане.

Компания основана в 2012 году.

Работа над проектом началась в 2011 году, в это время в Казахстане был принят закон о платежах и платежных системах.[3]

Разработка проекта велась в Караганде и Алматы.[4]

1 декабря 2012 года – в системе электронных денег Wooppay произведена первая транзакция, дата считается официальным запуском проекта. Эмитентами электронных денег выступил АО «Евразийский Банк».

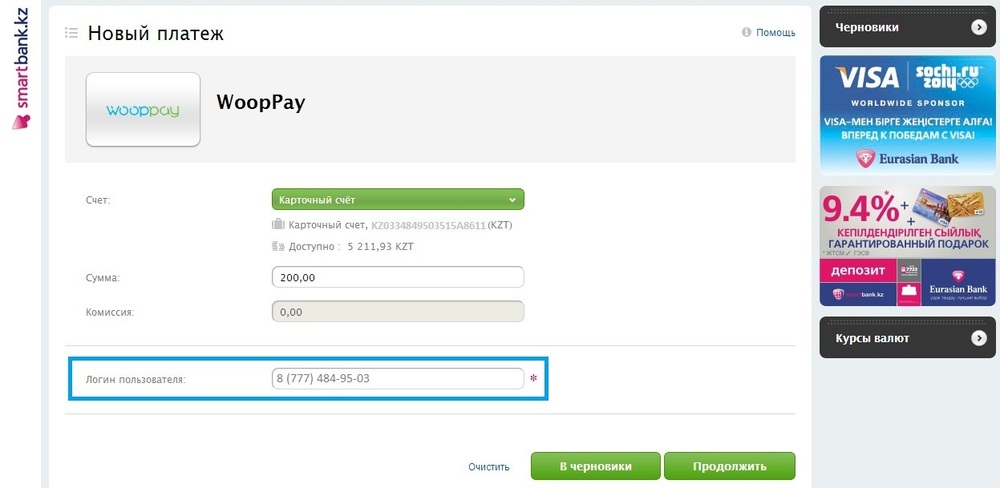

Октябрь 2013 года — У клиентов Wooppay появляется возможность пополнять баланс кошелька с помощью приложения SmartBank и через карту Евразийского банка. [5]

[5]

20 октября 2013 года – компания становится победителем конкурса «KZ START».[6]Руководители компании Лев Крепких, Александр Дорошенко и Роман Корниенко проходят программу ускоренного обучения в Кремниевой долине (США, штат Калифорния).[4]

Ноябрь 2013 года – команда Wooppay, как участник программы «Kazakhstan Go Global» от казахстаноского бизнес-инкубатора Idea-Lab.kz и крупнейшего акселератора в Юго-Восточной Азии JFDI.Asia проходит акселерацию в Сингапуре. [7][8]

Июль 2014 года — Wooppay представляет функционал вывода средств на банковские счета всех банков Казахстана. [9]

Декабрь 2014 года – Компания становится членом Интернет Ассоциации Казахстана. В ее составе компания принимает участие в анализе проектов нормативно-правовых актов в качестве экспертов отрасли электронной коммерции.

Октябрь 2015 года – Wooppay входит в рейтинг «Топ-10 процессинговых систем Казахстана» по версии журнала Forbes. kz[10]

kz[10]

Январь 2016 года – система электронных денег Wooppay совместно с оператором связи Beeline,а затем с оператором KCell запуcкает первый в Центральной Азии проект оплаты услуг с помощью баланса мобильного телефона.[11][12]

Апрель 2016 года – Wooppay совместно со службой курьерской доставки Post Express создает сервис, который позволил защитить казахстанцев, покупающих подержанные товары на досках частных объявлений, от сделок с мошенниками.[13]

Август 2016 года – в Казахстане вступает в силу новый Закон «О платежах и платежных системах». Документ регулирует работу рынка платежных услуг: теперь деятельность всех частных небанковских платежных организаций находится под контролем государства.[14]

Ноябрь 2016 года – Wooppay внесен в первую карту финтех-рынка Казахстана.[15]

Декабрь 2016 года – Начинает работу совместный проект Wooppay и мобильного оператора Beeline: сервис, впервые позволяющий получать неиспользованные деньги с баланса телефона на счет своей банковской карты. [16][17]

[16][17]

Январь 2017 года – Компания Wooppay внесена в реестр Национального Банка РК в качестве платежной организации, как этого требуют новые положения Закона «О платежах и платежных системах РК».[1]

Март 2017 года – Система электронных денег Wooppay совместно с мобильным оператором Beeline Казахстан, АО «Казпочта» и АО «Казкоммерцбанк» запускают проект, который впервые в стране дает возможность снимать наличные денежные средства с баланса мобильного телефона через отделения АО «Казпочта» и банкоматы Qazkom по всему Казахстану.[18]

Апрель 2017 года – Реализован совместный проект с оператором связи Beeline – оплата с помощью баланса мобильного телефона через QR-код.[19]

Июль 2017 – Компания запустила совместный проект с электронной торговой площадкой Satu.kz – предоставил онлайн способ оплаты товаров для клиентов сайта satu.kz.[20]

Август 2017 – запуск совместного проекта Альфа-Банк Казахстан, Beeline Казахстан и Wooppay – Карта Beeline. Проект впервые связал воедино баланс мобильного и банковский счет. Компания Wooppay выступила техническим партнером проекта.[21]

Проект впервые связал воедино баланс мобильного и банковский счет. Компания Wooppay выступила техническим партнером проекта.[21]

Сегодня эмитентами электронных денег в системе Wooppay выступают АО «Евразийский Банк», ДБ АО «Банк Хоум Кредит», АО «Казкоммерцбанк», АО «Capital Bank Kazakhstan», АО ДБ «Альфа-Банк».

Деятельность системы Wooppay осуществляется в соответствии с законодательством Республики Казахстан в сфере платежей и платежных систем.[22]

Партнёрами являются такие компании как АО «AsiaCredit Bank», Wargaming (WARGAMING PUBLIC COMPANY LIMITED), Kolesa.kz (ТОО «Колёса»), ТОО «КИБЕРПЛАТ КАЗАХСТАН», 2Day Telecom (ТОО 2Day Telecom), Satu.kz (ТОО «Рекламное агентство Сату.кз»), ОҢАЙ (Транспортный холдинг «Онай»), ТОО «RESMI Прямые инвестиции», Postxpress (ТОО «Почта Экспресс»), Казпочта (АО «КАЗПОЧТА»), Beeline (ТОО КаР-Тел), KCell (Акционерное Общество «Кселл»), MegoGo (ТОО МЕГОГО Казахстан), CNP Processing GmbH, Xsolla (USA) Inc., Plat Box (ООО «Платежи онлайн»), Mail. ru Group (ООО «Мэйл.Ру»)

ru Group (ООО «Мэйл.Ру»)

Зыбкое лидерство — Forbes Kazakhstan

Фото: ©Depositphotos.com/ml12nan

Составители ренкинга «50 крупнейших интернет-компаний» впервые решили вывести процессинговые системы за рамки основного исследования и проранжировать отдельно.

«В обороте платежных систем присутствуют обороты интернет-магазинов. Однако и те и другие ранее входили в один ренкинг «50 крупнейших интернет-компаний», то есть складывалась нелогичная ситуация двойного подсчета. Это вызывало критические замечания в наш адрес, в связи с чем в этом году мы решили выделить платежные системы в отдельный ренкинг», – поясняет нововведение президент АКИБ Константин Горожанкин.

Особенность игроков в этом сегменте заключается в том, что у лидеров есть ключевой клиент, который дает 70–80% от оборота. Например, у процессинга Казкоммерцбанка при обороте $124 млн ключевой партнер Air Astana приносит $85,9 млн, или 69%. У процессинга Народного банка общий оборот составляет $19 млн. Из них $15,2 млн приносит сервис по продаже билетов «Казахстан Темир Жолы».

Из них $15,2 млн приносит сервис по продаже билетов «Казахстан Темир Жолы».

«Очевидно, что положение лидеров достаточно зыбкое. Air Astana или КТЖ могут сделать лидером того, к кому вздумают перейти», – комментирует ситуацию Горожанкин.

1. Epay.kkb.kz (АО «Казкоммерцбанк»)

Валовая выручка – $124,4 млн

Активные клиенты – нет данных

Средний чек – $54,7

Маржинальность – нет данных

Крупнейший клиент, его доля в обороте – AirAstana.com, 69%

Головной офис – Алматы

Год запуска – 2001

Центр авторизации и обработки онлайн-платежей по пластиковым картам позволяет интернет-магазинам и сайтам принимать все виды международных банковских карт. К ePay подключено 1800 коммерсантов. Ежедневно через систему проходит более 12 тыс. транзакций. Общая сумма платежей превышает 500 млн тенге.

2. Qiwi.kz (ТОО «QIWI Kazakhstan» («КИВИ Казахстан»)

Валовая выручка – $36,3 млн

Активные клиенты – нет данных

Средний чек – $3,4

Маржинальность – 0,68%

Крупнейший клиент, его доля в обороте – Aliexpress. com, 35%

com, 35%

Головной офис – Алматы

Год запуска – 2006

QIWI – платежный сервис в Казахстане, России и странах СНГ. Ему принадлежит интегрированная сеть, позволяющая производить платежи по физическим, интернет- и мобильным каналам связи.

В 2014 году на рынок Казахстана зашел бренд «QIWI кошелек». Рост его пользователей за год составил 62%, оборот увеличился на 86%. Число казахстанских провайдеров, подключенных к QIWI, повысилось на 40%.

3. Kassa24.kz (ТОО «Astanaplat»)

Валовая выручка – $34,9 млн

Активные клиенты – нет данных

Средний чек – нет данных

Маржинальность – нет данных

Крупнейший клиент, его доля в обороте – Zepter.com, 16%

Головной офис – Алматы

Год запуска – 2007

ТОО «Astana-Plat» с торговой маркой «Касса 24» – это развитая сеть платежных терминалов на территории Казахстана. В мае 2014 года на конференции iMIX’2014 был представлен прототип постамата, который позволит увеличить эффективность работы интернет-магазинов, сделав оплату и доставку товара максимально удобной. Первая сеть будет состоять из 25 постаматов в Алматы.

В мае 2014 года на конференции iMIX’2014 был представлен прототип постамата, который позволит увеличить эффективность работы интернет-магазинов, сделав оплату и доставку товара максимально удобной. Первая сеть будет состоять из 25 постаматов в Алматы.

4. Halykpay.kz (АО «Народный банк Казахстана»)

Валовая выручка – $19,3 млн

Активные клиенты – нет данных

Средний чек – нет данных

Маржинальность – нет данных

Крупнейший клиент, его доля в обороте – Epay.railways.kz, 79%

Головной офис – Алматы

Год запуска – 2009

В 2009 году АО «Народный банк Казахстана» заключило договор с CNP Processing GmbH на предоставление услуг интернет-эквайринга отечественным интернет-магазинам посредством процессингового центра Processing.kz.

Крупнейшим пользователем шлюза является компания «Пассажирские перевозки» («дочка» национального перевозчика АО «Казахстан Темир Жолы»).

5. Alfabank.kz (АО «Альфа-Банк»)*

Валовая выручка – $8,5 млн

Активные клиенты – нет данных

Средний чек – нет данных

Маржинальность – нет данных

Крупнейший клиент, его доля в обороте – Aviata.kz, 86%

Головной офис – Алматы

Год запуска – 2013

Альфа-Банк более 13 лет предоставляет торгово-сервисным предприятиям услуги по приему платежей с использованием банковских карт в интернете и является лидером на рынке интернет-эквайринга в России. В Казахстане услуга стала доступна с 2013 года.

Система безопасности проведения платежей Альфа-Банка работает в соответствии с требованиями платежных систем при поддержке специальной группы операторов по мониторингу платежей электронной коммерции в режиме онлайн. Помимо отслеживания рисковых операций сотрудниками Альфа-Банка компания представляет клиентам возможность самостоятельно вести мониторинг платежей по различным параметрам.

6. Processing.kz (CNP Processing GmbH)

Валовая выручка – $5,3 млн

Активные клиенты – нет данных

Средний чек – нет данных

Маржинальность – нет данных

Крупнейший клиент, его доля в обороте – Sulpak.kz, 7%

Головной офис – Алматы

Год запуска – 2009

CNP Processing GmbH была образована для осуществления интернет-эквайринга в Казахстане под торговой маркой Processing.kz. Это первая компания, вышедшая на рынок предоставления интернет-процессинговых услуг, соответствующая всем стандартам безопасности и использующая технологию 3D Secure.

Сервера процессинга размещены в Швейцарии, хостинг предоставляется компанией Interoute. Работают филиал в Казахстане, а также ряд консультантов-профессионалов рынка e-commerce из разных стран.

7. Nurbank.kz

Валовая выручка – $3,2 млн

Активные клиенты – нет данных

Средний чек – нет данных

Маржинальность – нет данных

Крупнейший клиент, его доля в обороте – Beeline. kz, 9%

kz, 9%

Головной офис – Алматы

Год запуска – нет данных

АО «Нурбанк» создано 3 августа 1992 года в Атырау. В 2003 году головной офис перебазировался в Алматы. За короткий период из небольшого регионального банка он превратился в республиканский. На сегодняшний день Нурбанк предоставляет весь спектр банковских услуг, включая интернет-банкинг.

8. Wooppay.kz (нет данных)*

Валовая выручка – $0,8 млн

Активные клиенты – нет данных

Средний чек – нет данных

Маржинальность – нет данных

Крупнейший клиент, его доля в обороте – Olimp.kz, 70%

Головной офис – нет данных

Год запуска – 2013

Wooppay – это электронный кошелек, через который доступны для оплаты более 500 услуг и магазинов, при этом более 150 можно оплатить без комиссии. Все средства кошельков Wooppay хранятся на специализированном счете Евразийского банка. Политика информационной безопасности разработана на уровне стандартов, используемых в Visa и MasterCard.

Политика информационной безопасности разработана на уровне стандартов, используемых в Visa и MasterCard.

У кошелька существует мобильная версия сайта и мобильное приложение для iOS-устройств.

9. Sberbank.kz (ДБ АО «Сбербанк»)

Валовая выручка – $0,2 млн

Активные клиенты – нет данных

Средний чек – нет данных

Маржинальность – нет данных

Крупнейший клиент, его доля в обороте – нет данных

Головной офис – Алматы

Год запуска – нет данных

История дочернего банка АО «Сбербанк России» в Казахстане началась в конце 2006 года. В 2007-м им была получена лицензия на проведение банковских и иных операций. Сегодня ДБ АО «Сбербанк» имеет филиальную сеть, состоящую из 117 структурных подразделений, в том числе 16 филиалов.

Для клиентов банка доступны интернет- и SMS-банкинг.

10. Paybox.kz (ТОО «Digital Management»)

Валовая выручка – $0,1 млн

Активные клиенты – нет данных

Средний чек – нет данных

Маржинальность – нет данных

Крупнейший клиент, его доля в обороте – нет данных

Головной офис – Алматы

Год запуска – нет данных

PayBox – это комплексное решение по приему платежей для электронной коммерции Казахстана. Участники системы могут принимать платежи от своих клиентов с помощью банковских карт, электронных денег, терминалов оплаты, мобильных операторов, банков и систем переводов, имея всего одно подключение к PayBox.

Участники системы могут принимать платежи от своих клиентов с помощью банковских карт, электронных денег, терминалов оплаты, мобильных операторов, банков и систем переводов, имея всего одно подключение к PayBox.

На данный момент у системы более 100 клиентов.

наши инвестиции исчислялись миллионами долларов

Интервью с коммерческим директором компании WOOPPAY Романом Корниенко о запуске проекта, возникших проблемах и их решении.

Закон об электронных деньгах, принятый в 2011 году в Казахстане, дал возможность отечественному бизнесу развивать собственные проекты в сфере электронной коммерции. Одним из таких проектов стала платежная система WOOPPAY. О ее запуске, возникших проблемах и их решении в интервью Profit.kz рассказал Роман Корниенко, коммерческий директор компании.

— Роман, проект WOOPPAY работает уже год — исходя из этого опыта, что вы можете сказать о рынке интернет-платежей в Казахстане? Каковы основные тенденции?

— На самом деле проект, как таковой, существует уже два года. До того, как приступать к его реализации, мы очень тщательно изучали наше направление бизнеса — риски, ограничения, возможности, и самое главное — готовность рынка пользоваться нашими сервисами. Мы проделали очень глубокий анализ, пообщались и посоветовались с банками, в том числе и в России, разработали бизнес модель, ну и конечно — спроектировали состав необходимой команды. Мы в буквальном смысле не спали многие ночи, и вложили в идею частичку души. К реализации проекта мы приступили в апреле 2012 года — я говорю о регистрации компании, наборе сотрудников, приобретению необходимого оборудования.

До того, как приступать к его реализации, мы очень тщательно изучали наше направление бизнеса — риски, ограничения, возможности, и самое главное — готовность рынка пользоваться нашими сервисами. Мы проделали очень глубокий анализ, пообщались и посоветовались с банками, в том числе и в России, разработали бизнес модель, ну и конечно — спроектировали состав необходимой команды. Мы в буквальном смысле не спали многие ночи, и вложили в идею частичку души. К реализации проекта мы приступили в апреле 2012 года — я говорю о регистрации компании, наборе сотрудников, приобретению необходимого оборудования.

Рынок электронных платежей нужно рассматривать с двух направлений: оплата услуг и покупка товаров. Если тренд удаленной оплаты услуг более или менее развит (покупка авиа- и ЖД-билетов, оплата штрафов, счетов), то удаленная покупка товаров пока развита очень слабо. Больше преобладает модель «Cash on delivery» (оплата наличными при доставке). Причиной является ряд обстоятельств. Но все постепенно меняется.

Но все постепенно меняется.

— Какую долю рынка занимает WOOPPAY?

— Пока рано делать выводы. Мы до сих пор работаем на расширение нашей системы. В данный момент мы подошли к важному моменту — более глубокой интеграции с нашим первым эмитентом, Евразийским банком. Мы разрабатываем важные и значимые проекты для наших клиентов. Но в скором времени к этому вопросу можно будет вернуться.

— Каков оборот Wooppay по итогам 2012 года и каков планируемый итог на 2013 год?

— Выпуск первых электронных денег в систему был произведен около 20:00, 30 ноября 2012 года (нам повезло, что в банке конец месяца — это бурная пора и все работали даже поздним вечером). После система работала в тестовом режиме, и мы не делали никаких массовых привлечений клиентов. С самого начала мы не страшились того, что о нас знает мало людей. Ответственность здесь очень большая — клиент доверяет нам деньги, чтобы оплатить какие-то товары или услуги, и мы не можем допустить, чтобы система давала сбои. К массовому привлечению необходимо было все еще раз тщательно проверить и протестировать. По сути, о нашем запуске никто не знал. Поэтому, никаких итогов 2012 года быть не может, а если говорить о планах на 2013 год, то мы ориентируемся на общий оборот в 500 млн тенге. В данный момент наш оборот из месяца в месяц растет в среднем на 65%.

К массовому привлечению необходимо было все еще раз тщательно проверить и протестировать. По сути, о нашем запуске никто не знал. Поэтому, никаких итогов 2012 года быть не может, а если говорить о планах на 2013 год, то мы ориентируемся на общий оборот в 500 млн тенге. В данный момент наш оборот из месяца в месяц растет в среднем на 65%.

— Привлекали ли вы инвесторов, и как скоро планируется окупить проект?

— Идея проекта вышла из закона об электронных деньгах. Александр Дорошенко (CEO нашей компании) начал искать инвесторов, проводить встречи, достиг определенных договоренностей. Как говорится, случайности не случайны. Мы встретили инвестора, который поверил в идею и занялся проектом с особым энтузиазмом. После мы начали очень детально обдумывать бизнес-модель и делать наброски того, что мы хотим. Мы съездили в Москву и переговорили с десятью банками. Кстати, два из них сразу предложили выкупить идею, но нам было важно создать именно сервис для множества банков, а не для одного. Мы убедились, что проект интересный.

Мы убедились, что проект интересный.

В 2015 году мы должны выйти на полную окупаемость. Нужно понимать, что инвестиции у нас были достаточно большие, потому что мы не экономили на оборудовании, лицензиях, правовой защите и т.д. Инвестиции исчислялись миллионами долларов. Пока у нас все идет по плану. Дальнейшее зависит от того, как будет вести себя законодательство и аудитория.

— Известно, что наиболее активными интернет-пользователями являются жители Алматы и Астаны. А как обстоит дело с другими регионами? Как распределяются доли в общем объеме оборота Wooppay?

— У нас очень широкая география. С большим удовольствием признаем факт, что нашими услугами пользуются по всей стране. Если говорить о долях, то, разумеется, в случае с Wooppay, нельзя забывать родину проекта — шахтерскую столицу нашей страны, Караганду. Проект был основан и большей своей частью развивается именно в Караганде. Большинство наших клиентов находятся в Алматы, Караганде, Астане, Павлодаре, Актобе, Костанае, Шымкенте, Усть-Каменогорске, Актау и Петропавловске. Удивительно, что в некоторых маленьких городах и селах, где мы никак не представлены и не заявляли о себе, наши пользователи уже довольно активны и оплачивают услуги.

Большинство наших клиентов находятся в Алматы, Караганде, Астане, Павлодаре, Актобе, Костанае, Шымкенте, Усть-Каменогорске, Актау и Петропавловске. Удивительно, что в некоторых маленьких городах и селах, где мы никак не представлены и не заявляли о себе, наши пользователи уже довольно активны и оплачивают услуги.

— Каковы, на ваш взгляд, проблемы рынка интернет-платежей?

— У рынка интернет-платежей в нашей стране основной проблемой является менталитет населения. Как я уже говорил, если оплата услуг пользуется определенным спросом (по причине того, что результат можно почувствовать моментально, например, пополнив баланс мобильного телефона), то с приобретением товаров все обстоит иначе. Ни для кого не секрет, что в нашей стране развитие offline-торговли только-только начинает приобретать форму. В городах строятся красивые торговые центры, появляются места для торговли, это влечет за собой появление новых брендов (в том числе и сетевых), появляется конкуренция, следовательно, формируется спрос к качеству сервиса и самого товара. Если говорить откровенно, то для большой доли нашего населения поход за покупкой в один из подобных торговых центров уже сам по себе является чем-то особенным. Нашим людям интересно ходить, смотреть, выбирать, мерить, пробовать. Венцом этого праздника является уход с красивым пакетом. Что касается покупок в интернете, то интерес появляется в следующих случаях: товар нельзя найти на локальном рынке (региона или даже страны — в этом случае клиент уходит на зарубежные ресурсы), приобрести товар в интернете дешевле (ведь так и должно быть). При покупке в интернете у наших клиентов есть легкое чувство незащищенности и неуверенности. Что если товар не доставят? Что если товар не подойдет? Потеряю ли я деньги? А вдруг обманут? Для масс нашей страны это направление новое, неопробованное. Для борьбы с неопытностью и неуверенностью клиентов появилась очень популярная для нашего менталитета модель Cash on delivery — то есть оплата при получении товара. Есть несколько игроков, которые очень успешно применяют данную модель в нашей стране.

Если говорить откровенно, то для большой доли нашего населения поход за покупкой в один из подобных торговых центров уже сам по себе является чем-то особенным. Нашим людям интересно ходить, смотреть, выбирать, мерить, пробовать. Венцом этого праздника является уход с красивым пакетом. Что касается покупок в интернете, то интерес появляется в следующих случаях: товар нельзя найти на локальном рынке (региона или даже страны — в этом случае клиент уходит на зарубежные ресурсы), приобрести товар в интернете дешевле (ведь так и должно быть). При покупке в интернете у наших клиентов есть легкое чувство незащищенности и неуверенности. Что если товар не доставят? Что если товар не подойдет? Потеряю ли я деньги? А вдруг обманут? Для масс нашей страны это направление новое, неопробованное. Для борьбы с неопытностью и неуверенностью клиентов появилась очень популярная для нашего менталитета модель Cash on delivery — то есть оплата при получении товара. Есть несколько игроков, которые очень успешно применяют данную модель в нашей стране. Для того чтобы переломить барьер неуверенности, необходим опыт самих клиентов, а также различные программы защиты покупателей для внушения уверенности при покупке в интернете. Когда появится уверенность, клиент начнет приобретать товары по предоплате — то есть картой или электронными деньгами. Это совсем другое чувство.

Для того чтобы переломить барьер неуверенности, необходим опыт самих клиентов, а также различные программы защиты покупателей для внушения уверенности при покупке в интернете. Когда появится уверенность, клиент начнет приобретать товары по предоплате — то есть картой или электронными деньгами. Это совсем другое чувство.

Если честно, то я не очень люблю расплачиваться непосредственно при получении самого товара. Сразу возникают дополнительные вопросы. Передо мной курьер, я должен взять товар и заплатить за него. Нравится ли мне этот товар настолько, чтобы я согласился его купить? Нужен ли он мне в данный момент? Ведь есть еще шанс отказаться и не нужно будет самому идти на почту, чтобы отправить его назад. А есть ли у меня с собой столько денег? При совершении покупки в интернете с помощью карт или электронных денег, всегда появляется чувство собственности. Я уже заплатил. Этот товар мой. Я просто жду, когда доставят коробку, которая уже принадлежит мне. Это абсолютно два разных ощущения. Эту разницу я очень отчетливо ощутил за годы проживания в США. Я впервые совершил покупку на сайте eBay в 2006 году, и в моей голове все изменилось. Если честно, то я не люблю ходить по магазинам. Я быстро устаю от поисков, хождения, сравнений и примерок. Другое дело — шопинг в интернете: четко сформировал запрос того, что тебе нужно, нашел, сравнил цены в несколько кликов, сделал заказ и с трепетом в душе ждешь своей покупки. Даже сейчас, когда я большинство своего времени провожу в Казахстане, я всегда заказываю товары в сети.

Эту разницу я очень отчетливо ощутил за годы проживания в США. Я впервые совершил покупку на сайте eBay в 2006 году, и в моей голове все изменилось. Если честно, то я не люблю ходить по магазинам. Я быстро устаю от поисков, хождения, сравнений и примерок. Другое дело — шопинг в интернете: четко сформировал запрос того, что тебе нужно, нашел, сравнил цены в несколько кликов, сделал заказ и с трепетом в душе ждешь своей покупки. Даже сейчас, когда я большинство своего времени провожу в Казахстане, я всегда заказываю товары в сети.

— А с чем пришлось столкнуться вашей компании при подключении услуг?

— При подключении услуг особых проблем не было. Разумеется, мы находимся на старте, перед нами есть компании-гиганты, для начала работы с которыми требуется переступить определенный порог. Также были случаи, когда у компаний с большим количеством абонентов в масштабе нашей страны, были неорганизованы ИТ-процессы. У компаний республиканского масштаба были замечены случаи, когда на каждый регион могла быть создана своя система учета, а то и отдельное юридическое лицо. Таким образом, например, для идентификации номера абонента недостаточно располагать только самим номером, необходимо ввести дополнительные данные. Это дополнительные шаги, проверки и потеря времени для клиента. Когда начинаешь разбираться в причинах, ответы чаще всего описывают отечественный подход — начнем бизнес как получится, потому что альтернатив нет, а там посмотрим. Также является довольно распространенным такой подход: «не нужно вкладывать в развитие, в повышение качества услуг». Все это мы решаем постепенно. Главное, чтобы продукт был удобен для клиента.

У компаний республиканского масштаба были замечены случаи, когда на каждый регион могла быть создана своя система учета, а то и отдельное юридическое лицо. Таким образом, например, для идентификации номера абонента недостаточно располагать только самим номером, необходимо ввести дополнительные данные. Это дополнительные шаги, проверки и потеря времени для клиента. Когда начинаешь разбираться в причинах, ответы чаще всего описывают отечественный подход — начнем бизнес как получится, потому что альтернатив нет, а там посмотрим. Также является довольно распространенным такой подход: «не нужно вкладывать в развитие, в повышение качества услуг». Все это мы решаем постепенно. Главное, чтобы продукт был удобен для клиента.

Разумеется, есть и исключения. Это очень радует — с такими компаниями всегда приятно обсуждать совместные проекты, развитие и инновационные подходы. Компании, которым успешно удается построить базовые процессы управления как в ИТ, так и в бизнес-модели, задают тренд развития. Даже если такие компании начали оказывать услуги позже, чем их крупные конкуренты, есть все основания полагать, что в скором времени качество их услуг, динамика развития, клиентоориентированные предложения, а также гибкость выведут их в лидеры. Мы подошли к тому времени, когда наличие услуги уже не является показателем достижения. Наследие советских времен постепенно исчезает, смена поколений и развитие информационных технологий создают условия для здоровой конкуренции именно в качестве предоставляемых услуг. Те компании, которых заботят отзывы своих клиентов, которые обращают внимание на качество обслуживания, в конечном итоге и завоевывают рынок, получают лояльных клиентов.

Даже если такие компании начали оказывать услуги позже, чем их крупные конкуренты, есть все основания полагать, что в скором времени качество их услуг, динамика развития, клиентоориентированные предложения, а также гибкость выведут их в лидеры. Мы подошли к тому времени, когда наличие услуги уже не является показателем достижения. Наследие советских времен постепенно исчезает, смена поколений и развитие информационных технологий создают условия для здоровой конкуренции именно в качестве предоставляемых услуг. Те компании, которых заботят отзывы своих клиентов, которые обращают внимание на качество обслуживания, в конечном итоге и завоевывают рынок, получают лояльных клиентов.

— Исходя из статистики оплат вашими пользователями — как выглядит структура оплат по различным сегментам?

— Лидерами, разумеется, являются сотовые операторы и городская телефония — на их долю приходится 60%, ЖКХ — 20%, интернет-провайдеры — 10%, букмекерские конторы, онлайн-игры, брокеры, сайты объявлений, интернет-магазины и т. д. — 10%.

д. — 10%.

— Наиболее активно казахстанцы оплачивают в интернете услуги операторов связи и коммунальные услуги. А как обстоит дело с другими платежами — заметно ли их развитие и какие направления наиболее перспективны?

— Очень перспективно направление оплаты букмекерских, онлайн-игр, образования (детские сады, школы, университеты). Мы плотно занимаемся развитием этих сегментов.

Отдельное внимание хочется уделить нашим образовательным учреждениям. Мы встречались с представителями нескольких детсадов как в Алматы, так и в регионах нашей огромной страны. Наше предложение заключается в предоставлении родителям возможности оплачивать за обучение детей, а также другие образовательные сборы, не выходя из дома, с доступом 24/7. Мы готовы обеспечить родителям прозрачность и контроль, с возможностью получать уведомления о задолженности по электронной почте в четко определенное время. Разумеется, для того, чтобы это было привлекательно для клиентов, мы не ставим комиссии. Это означает, что бизнесу нужно чуточку подвинуться с комиссией. Плачевно, что самая распространенная реакция обычно такова — «нам все равно, как люди будут платить, ведь выбора у них все равно нет. Хотите, чтобы ваши дети учились, то будьте добры оплатить в срок». И получается, что родители бегут в рабочее время в отделения банков с очередями или детские сады, школы, чтобы успеть оплатить все, что необходимо. На наш взгляд, эффективность сбора платежей заключается в верном бюджетировании граждан (это отдельная тема развития, о которой хочется поговорить) и своевременном информировании о существующей задолженности. При этом, привычные способы получения счетов за рекуррентные платежи в виде бумажных квитанций, как допустим за услуги ЖКХ, не являются наилучшим вариантом — они теряются, имеют высокую себестоимость, зачастую информация, которую они содержат, является неактуальной на момент получения. А что же банки? С точки зрения именно банковских услуг, интеграция с юридическими лицами, которые принимают оплату от ограниченного количества населения, не является профильным направлением.

Это означает, что бизнесу нужно чуточку подвинуться с комиссией. Плачевно, что самая распространенная реакция обычно такова — «нам все равно, как люди будут платить, ведь выбора у них все равно нет. Хотите, чтобы ваши дети учились, то будьте добры оплатить в срок». И получается, что родители бегут в рабочее время в отделения банков с очередями или детские сады, школы, чтобы успеть оплатить все, что необходимо. На наш взгляд, эффективность сбора платежей заключается в верном бюджетировании граждан (это отдельная тема развития, о которой хочется поговорить) и своевременном информировании о существующей задолженности. При этом, привычные способы получения счетов за рекуррентные платежи в виде бумажных квитанций, как допустим за услуги ЖКХ, не являются наилучшим вариантом — они теряются, имеют высокую себестоимость, зачастую информация, которую они содержат, является неактуальной на момент получения. А что же банки? С точки зрения именно банковских услуг, интеграция с юридическими лицами, которые принимают оплату от ограниченного количества населения, не является профильным направлением. К тому же, если завести речь именно об удаленных способах оплаты через существующую инфраструктуру, то возникает ситуация, когда клиент должен быть непосредственным клиентом банка, оказывающего услугу. Это именно те факторы, которые не способствуют развитию качества предоставления услуг удаленной оплаты.

К тому же, если завести речь именно об удаленных способах оплаты через существующую инфраструктуру, то возникает ситуация, когда клиент должен быть непосредственным клиентом банка, оказывающего услугу. Это именно те факторы, которые не способствуют развитию качества предоставления услуг удаленной оплаты.

Нас очень порадовал прогрессивный подход Международной Академии Бизнеса. Совместными усилиями наших сотрудников и представителей ВУЗа, удалось оптимизировать процесс оплаты за обучение, исключив два шага, которые по длительности занимали львиную долю всего процесса. МАБ — это первый ВУЗ в Казахстане, который принимает оплату с помощью электронных денег. Теперь родителям не нужно давать наличные деньги своим детям, для того чтобы оплатить учебу, не нужно с комиссией производить перевод на карту или отпрашиваться в рабочее время, для того чтобы оплатить обучение в срок. Все доступно в режиме реального времени. Как результат — возможность своевременной оплаты, повышение лояльности за счет гибкого подхода и прозрачность сбора информации. Администрация ВУЗа сформировала четкий бизнес-кейс, который был реализован совместными усилиями. Наши ребята обучали студентов и их родителей не тратить время на очереди, а пользоваться новым удобным и безопасным способом решения повседневных вопросов оплаты.

Администрация ВУЗа сформировала четкий бизнес-кейс, который был реализован совместными усилиями. Наши ребята обучали студентов и их родителей не тратить время на очереди, а пользоваться новым удобным и безопасным способом решения повседневных вопросов оплаты.

— Список интернет-магазинов, товары которых можно оплатить при помощи Wooppay, достаточно небольшой, а из крупных сетей представлены только Alser, Hit.kz и Меломан. С чем это связано? Розница не хочет внедрять интернет-платежи или же не готова отдавать дополнительный процент за услуги сторонних кошельков?

— У нас в общем списке около 50 интернет-магазинов, с которыми имеются отношения. Во-первых, интернет-магазинов, которыми пользуется широкая аудитория, не так уж много. Значительная часть интернет-магазинов является витринами, и оплата за товары производится «на руки» курьеру. Тут причин несколько: если магазин начинающий, с небольшим оборотом, то подключить услугу удаленного приема оплаты будет накладно (мерчант бьется за каждый процент). К тому же, если клиент готов платить наличными при доставке, то интернет-магазины особо не торопятся внедрять электронный способ оплаты. Ну и, разумеется, готовность банков и платежных систем — подключать к своему процессингу мелкие магазины с пока еще не внушающим оборотом достаточно затратно («вдруг не окупится»).

К тому же, если клиент готов платить наличными при доставке, то интернет-магазины особо не торопятся внедрять электронный способ оплаты. Ну и, разумеется, готовность банков и платежных систем — подключать к своему процессингу мелкие магазины с пока еще не внушающим оборотом достаточно затратно («вдруг не окупится»).

Однако существуют магазины, которые открыты к подключению разных видов оплаты, лишь бы клиенту было удобно. И вот здесь возникают именно те случаи неопытности, о которых я упоминал. На сайте мерчанта есть различные виды оплаты, но самым популярным является почтовый перевод с огромной комиссией. Один мерчант поделился информацией о том, что клиент при оплате почтовым переводом переплачивает порядка 11% стоимости заказа. О чем это говорит? В регионах, где модель «Cash on delivery» просто не работает (не представлена как таковая), клиент вынужден заказывать товары по предоплате. Но клиент не знает, как оплачивать картой, у него нет опыта, а если даже попробует, то вдруг оказывается, что карта закрыта для интернет-платежей. В этом случае придется делать дополнительный шаг и звонить в банк, слушать пугающий голос робота, который просит нажать кнопки для выбора следующего шага, дождаться ответа консультанта (а то и прийти с письменным заявлением в отделение, выстоять очередь). Поэтому клиент снимает деньги в банкомате, идет на почту и с комиссией отправляет деньги почтовым переводом по реквизитам мерчанта.

В этом случае придется делать дополнительный шаг и звонить в банк, слушать пугающий голос робота, который просит нажать кнопки для выбора следующего шага, дождаться ответа консультанта (а то и прийти с письменным заявлением в отделение, выстоять очередь). Поэтому клиент снимает деньги в банкомате, идет на почту и с комиссией отправляет деньги почтовым переводом по реквизитам мерчанта.

Общая задача интернет-магазинов, платежных систем и банков — стимулировать использование удаленных способов оплаты. Для этого нужно популяризовать данный способ оплаты, обучать клиента, ну и, разумеется, повышать качество сервиса. Если резюмировать, то основные проблемы рынка интернет-магазинов — это неготовность мерчанта делиться процентом и нежелание клиента платить заранее.

— Какова комиссионная политика Wooppay?

— У нас, разумеется, есть себестоимость денег в кошельке. Мы стараемся не брать комиссий с клиентов вообще. Однако там, где бизнес не готов давать нам комиссию, которая как минимум покроет наши транзакционные расходы, нам приходится брать комиссию с клиента. Однако, эта комиссия минимальна и ниже средней на рынке. В будущем, с развитием нашего проекта, у нас будут альтернативные каналы монетизации, и комиссий для клиентов не будет вообще.

Однако там, где бизнес не готов давать нам комиссию, которая как минимум покроет наши транзакционные расходы, нам приходится брать комиссию с клиента. Однако, эта комиссия минимальна и ниже средней на рынке. В будущем, с развитием нашего проекта, у нас будут альтернативные каналы монетизации, и комиссий для клиентов не будет вообще.

— В Казахстане сейчас стимулируется развитие оплат посредством платежных карт — комиссии для пользователей в этом случае наименьшие. Вы не боитесь конкуренции? Ведь проще оплатить напрямую с платежной карты, нежели подключаться к платежной системе? Вероятно, для пользователей, которые следят за комиссией, аргумент о централизованности всех платежей не будет самым весомым…

— Нашим единственным конкурентом являются наличные деньги, которые составляют порядка 97% всего рынка платежей. Мы ни в коем случае не боимся конкуренции с другими продуктами банков._ruopt.com(2).jpg) Наоборот — мы стараемся стимулировать их развитие. Wooppay — это клиентоориентированный банковский сервис. Ведь электронные деньги — продукт банка-эмитента. Соответственно, развитие удаленных способов оплаты является нашим общим направлением. Что касается простоты оплаты с платежной карты, то на данный момент это спорно. Большинство карт закрыты для интернет платежей (по данным К. Горожанкина, объем закрытых карт в Казахстане составляет порядка 70% — прим. ред.), а вводить номер своей карты на различных сайтах, идентифицировать свои платежные данные, как минимум некомфортно.

Наоборот — мы стараемся стимулировать их развитие. Wooppay — это клиентоориентированный банковский сервис. Ведь электронные деньги — продукт банка-эмитента. Соответственно, развитие удаленных способов оплаты является нашим общим направлением. Что касается простоты оплаты с платежной карты, то на данный момент это спорно. Большинство карт закрыты для интернет платежей (по данным К. Горожанкина, объем закрытых карт в Казахстане составляет порядка 70% — прим. ред.), а вводить номер своей карты на различных сайтах, идентифицировать свои платежные данные, как минимум некомфортно.

При оплате с помощью кошелька Wooppay, карта не должна быть постоянно под рукой. А для оплаты на сайте достаточно ввести логин-пароль от кошелька и подтвердить платеж. Нет дополнительных данных для ввода, нет дополнительных шагов. К тому же, кошелек позволяет настроить платежи по собственному желанию и усмотрению. У кошелька много полезных функций: «Избранное» позволяет настроить наиболее часто используемые платежи, выставление счета в кошелек поможет не забыть оплатить услуги вовремя. Если не требуется напоминание, то можно установить автооплату, ну а если в кошельке закончились средства, то можно воспользоваться услугой «Отложенный платеж», которая позволит автоматически оплатить выбранные услуги или товары как только клиент пополнит своей кошелек. В нашей системе можно создавать список друзей, и мы не говорим о социальных сетях. Это именно тот круг друзей и близких, с которыми у вас есть финансовые отношения. Вы можете моментально без комиссии переводить деньги со своего кошелька на их кошельки, а они в свою очередь могут сделать вам запрос на перевод определенной суммы денег. Наша система позволяет исполнять мечты. Вы можете накопить на определенный товар, а ваши друзья смогут вам в этом помочь. Кошелек дает больше возможностей, чем карта. Он также позволяет оставаться анонимным при совершении платежей в интернете. Вы не делитесь лишней информацией с мерчантом, у которого вы приобретаете товар или оплачиваете услугу.

Если не требуется напоминание, то можно установить автооплату, ну а если в кошельке закончились средства, то можно воспользоваться услугой «Отложенный платеж», которая позволит автоматически оплатить выбранные услуги или товары как только клиент пополнит своей кошелек. В нашей системе можно создавать список друзей, и мы не говорим о социальных сетях. Это именно тот круг друзей и близких, с которыми у вас есть финансовые отношения. Вы можете моментально без комиссии переводить деньги со своего кошелька на их кошельки, а они в свою очередь могут сделать вам запрос на перевод определенной суммы денег. Наша система позволяет исполнять мечты. Вы можете накопить на определенный товар, а ваши друзья смогут вам в этом помочь. Кошелек дает больше возможностей, чем карта. Он также позволяет оставаться анонимным при совершении платежей в интернете. Вы не делитесь лишней информацией с мерчантом, у которого вы приобретаете товар или оплачиваете услугу.

— Пополнить кошелек в Wooppay можно с банковской карты или посредством терминалов. А как обстоит дело с электронными деньгами и другими каналами?

— Мы открыты к сотрудничеству с другими платежными системами. Однако систем электронных денег в нашей стране немного. Сейчас пополнение доступно через терминалы, банковские карты, в ближайшем будущем услуга пополнения кошельков Wooppay будет доступна во многих интернет-банкингах нашей страны. Помимо этого, продолжающаяся интеграция с процессингом банка-эмитента позволит расширить границы ввода и вывода денег в систему еще больше. Так как наша система мультибанковская, то мы также готовимся к интеграции с рядом других банков.

Fuckbet

Как оплачивать подписку?

Подписка оплачивается на персональный шестизначный логин, который вы получаете после регистрации на вашу почту.

Что получает обладатель подписки на официальный сайт?

- доступ для самостоятельного просмотра аналитической информации в разделе «Прогнозы»

- доступ к информации в режиме LIVE

- возможность заказывать атрибутику Fuckbet в разделе магазина сайта

Пополнение баланса с помощью кошелька Wooppay — способ 1

Пройдите по ссылке «Пополнить баланс»

https://fuckbet.ru/interface/payments

Нажмите кнопку «Оплатить», укажите сумму пополнения, нажмите кнопку «Пополнить». Вы будете перенаправлены на безопасную страницу Wooppay.

Выберите тип пополнения «Кошелек Wooppay», введите логин и пароль для оплаты и подтвердите платеж.

Для получения более подробной информации о пополнении, обратитесь в службу поддержки компании Wooppay

(https://www.wooppay.com/):[email protected], +7 7212 996 222, +7 7212 564 289, +7 7172 978 733

Пополнение баланса с помощью кошелька Wooppay — способ 2

Войдите в кошелек Wooppay. Пополните баланс кошелька.

Оплата услуг -> Букмекеры -> F#ckbet

https://www.wooppay.com/services/faqbet2

Укажите свой шестизначный логин, оплатите ус лугу.

Для получения более подробной информации о пополнении,

обратитесь в службу поддержки компании Wooppay (https://www.wooppay.com/):

[email protected], +7 7212 996 222, +7 7212 564 289, +7 7273 435 222, +7 7172 978 733.

Пополнение баланса через терминалы QIWI

Выбрать категорию «Букмекерские конторы», выбрать логотип Faqbet.

Оплата услуги производится по 6-значному номеру счета — логину. Максимальная сумма оплаты — 252 500 тенге

Пополнение баланса с помощью QIWI-кошелька — способ 1

Войдите в свой

QIWI-кошелек, пополните баланс кошелька.

Найдите услугу FAQBET.kz — https://qiwi.ru/payment/form.action?provider=25728

Укажите

свой шестизначный логин, оплатите услугу.

Внимание: Мы советуем оплачивать именно услугу

FAQBET.kz, оплата производится в KZT (если у вас RUB кошелек, Qiwi автоматически делает

конвертацию).

При оплате других услуг FAQBET в QIWI кошельке платежи могут задерживаться либо происходить с

конвертацией по завышенному курсу. Максимальная сумма оплаты — 252 500 тенге

Пополнение баланса с помощью QIWI-кошелька — способ 2

Вам нужно создать

виртуальную карту QIWI Visa Card, следуя инструкциям на сайте QIWI (https://visa.qiwi.com/).

Далее провести оплату с банковской карты. Код авторизации для такого платежа можно узнать

во вкладке «Отчеты» на сайте QIWI(https://visa.qiwi.com/).

Пополнение баланса с банковской карты

Пройдите по адресу

«Пополнить баланс» https://fuckbet.ru/interface/payments

Нажмите

кнопку «Оплатить», укажите сумму пополнения, нажмите кнопку «Пополнить». Вы будете перенаправлены на безопасную

страницу Wooppay.

Введите номер телефона и email, нажмите кнопку «Продолжить». Введите данные своей карты,

нажмите продолжить.

Если ваша карта не 3d secure и выпущена не банком Казахстана, система запросит код

авторизации. Его можно узнать, позвонив в call-центр вашего банка.

Для получения более подробной информации

о пополнении, обратитесь в службу поддержки компании Wooppay (https://www.wooppay.com/):

[email protected], +7 7212 996 222, +7 7212 564 289, +7 7273 435 222,

+7 7172 978 733.

Кошелек в телефоне — новости Kapital.kz

Казахстан находится на первом месте по развитию мобильной финансовой

системы (МФС), или оплаты через мобильные устройства, среди стран

Центральной Азии. Согласно статистике от участников рынка, мобильная

коммерция в стране занимает около 20% от безналичных платежей через

электронную коммерцию в Казахстане и ежемесячно проводит более 2,5 млн

транзакций. Наиболее популярные сервисы – это оплата транспорта и

букмекерских контор.

Высокое проникновение мобильных

финансовых услуг и количество игроков на рынке директор по развитию

цифровых финансовых сервисов Beeline Казахстан Сергей Головань объясняет

либеральной позицией регулятора к игрокам рынка, которая сделала

Казахстан офшором для финансовых технологий.

Заинтересованность

государства и оператора в развитии мобильной системы действительно

положительно влияет на процессы проникновения, отмечает руководитель

направления мобильных финансовых сервисов Wooppay Артем Тимофеев.

Например, для транспорта МФС стал одним из самых популярных. «Кроме

того, связь баланса и банковской карты позволила расплачиваться в

магазинах, а выплата социального пособия на баланс позволяет

пользователю обойтись без открытия банковского счета», – подчеркивает

эксперт.

Но именно качественному развитию мобильных

финансов в Казахстане способствовали бы выдача лицензионных разрешений

от регулятора по эмиссии электронных денег и карт самими платежными

организациями без посредничества банков, а также прямые подключения к

Казахстанскому центру межбанковских расчетов (КЦМР) для удаленной

идентификации абонентов операторов мобильной связи, считает директор по

развитию Цифровых финансовых сервисов Beeline Казахстан Сергей Головань.

При этом организация мобильных финансов в стране должна быть обернута в

лицензионные условия электронных денег. Оператор может выбрать –

воспользоваться услугами сторонних платежных организаций или завести

свою «дочку», с необходимой инфраструктурой на борту.

Что

касается выгоды от развития МФС для операторов мобильной связи, то для

них это в первую очередь новый источник дохода. На сегодня, отмечает

Артем Тимофеев, люди практически не используют мобильную связь, потому

что достаточно популярны видеозвонки различных мессенджеров. Они

позволяют не только услышать, но и увидеть собеседника. То есть

операторам нужно искать альтернативные источники дохода, которым в

течение последних лет стала мобильная коммерция.

«Транзакционные

сервисы – это эффективный канал привлечения новых и удержания

существующих абонентов оператора мобильной связи (ОМС). Помимо этого,

пользователи мобильных финансов статистически неизменно приносят больший

доход (ARPU) оператору, который к тому же не так явно подвержен спадам в

кризисные периоды, – отмечает Сергей Головань – При этом окупаемость

МФС зависит от ее позиционирования, клиентского опыта пользования и

тарифов. Лучшие практики на рынке выходят на безубыточность через 18-24 месяцев на клиентской базе более пятисот тысяч человек».

Не было бы счастья, да COVID-19 помог

Согласно

данным finprom.kz, в текущем году пандемия COVID-19 положительно

сказалась на развитии электронной торговли. Введение карантина

способствовало увеличению популярности онлайн-покупок и проведения тех

или иных платежных операций посредством интернета. За январь-апрель 2020

года объем безналичных операций в стране увеличился более чем в 2,5

раза и составил 7,4 трлн тенге (в 2019-м – 2,8 трлн тенге). При этом

пять лет назад объем безналичных платежей составлял всего 234,3 млрд

тенге. Кроме того, на развитие безналичных платежей значительно повлияли

налаживание инфраструктуры торговых POS-терминалов, выход на рынки

Казахстана Apple Pay и Samsung Pay, стимулирование банками клиентов

через бонусы и кешбэки, а также активное использование безналичных

способов оплаты проезда во всех видах общественного транспорта.

«Пандемия

привела часть новых абонентов, которые до этого не пользовались

услугами МК. Мы заметили большой рост транзакций по единому социальному

платежу (ЕСП), что привело много новых уникальных клиентов, которые

смогли оценить удобство оплаты и останутся с нами. Также это позволило

ускорить запуск новых сервисов и услуг, один из которых – это зачисление

социального пособия на баланс мобильного телефона», – говорит

руководитель направления мобильных финансовых сервисов Wooppay Артем

Тимофеев.

На сегодня электронная торговля является

одним из приоритетных направлений экономики Казахстана, которое

способствует переходу к безналичным платежам, снижению объемов теневой

торговли и общему росту предпринимательства. Так, в 2019 году общий

объем рынка электронной торговли РК достиг 702 млрд тенге, увеличившись в

1,8 раза по сравнению с 2018-м, а доля от общего объема розничной

торговли составила 3,7% (в 2018 году – 2,9%), сравнил finprom.kz.

Непосредственно на внутреннем рынке в 2019 году объем розничной торговли

через интернет достиг 206,3 млрд тенге – на 42,6% больше, чем в

предыдущем году. Доля в общем объеме розничной торговли увеличилась с

1,4% в 2018 году до 1,8% – в 2019-м. В свою очередь объем оптовой

торговли через интернет составил 108,6 млрд тенге.

Есть спрос. Нет предложений

При

этом мобильная финансовая система в Казахстане имеет более

привлекательные условия для пользователей, чем в России, считают

аналитики рынка. В РФ неплохо развита мобильная коммерция, но она менее

привлекательная для абонентов, потому что в большинстве случаев комиссия

за оплату берется именно с клиента. В Казахстане оплата большей части услуг идет без комиссии для владельцев счетов, отмечает Артем Тимофеев. В Таджикистане же, совместно с банками и электронными кошельками, только начинается зарождение мобильной коммерции.

«Развитие

мобильной коммерции в Центральной Азии считается интересным, потому что

ее как таковой в большинстве стран региона нет, – подчеркивает

руководитель направления мобильных финансовых сервисов Wooppay. – То

есть потенциальные пользователи МК – это владельцы мобильных телефонов.

Для игроков рынка из Казахстана и России МК – это перспективное

направление, так как рынок не освоен, но пользователи есть. Грубо

говоря, спрос есть, но нет предложения. Например, один из часто

используемых сервисов – это оплата проезда, и люди им охотно пользуются,

если он запущен».

Несмотря на весомый рост электронной торговли в

последние годы, Казахстан значительно уступает передовым странам: к

примеру, в Китае доля электронной торговли составляет 23,7%, в ЕС –

14,8%, в США – 10,8%, в Южной Корее – 7,2%. В РК к 2025 году планируется

увеличить долю электронной торговли от розничного товарооборота до 10%.

При работе с материалами Центра деловой информации Kapital.kz разрешено

использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного

материала необходимо разрешение редакции.

WOOPPAY | КОШЕЛЕК

Рынку нужен был способ оплаты, который стал бы альтернативой наличным деньгам, более доступным и удобным, чем банковская карта.

Одним из них был электронный кошелек нашей одноименной компании — Wooppay.

Электронная коммерция в нашей стране начала стремительно развиваться около 15 лет назад. Отправка денег друзьям и родственникам, покупки в Интернете, услуги еды на вынос и доставка, счета за коммунальные услуги и онлайн-игры — все это всегда у вас под рукой с вашего мобильного телефона.

В свое время уровень цифрового банкинга, за исключением нескольких игроков рынка, был низким, возможность совершать онлайн-платежи была крайне ограничена.

До недавнего времени цифровые платежи ограничивались в основном снятием наличных в банкоматах один раз в месяц в день выплаты жалованья и оплатой счетов за коммунальные услуги или пополнением баланса мобильного эфирного времени через платежные киоски с высокими комиссиями за каждый платеж. С тех пор рыночные тенденции сильно изменились.

Кошелек Wooppay позволяет пользователям совершать онлайн-платежи и доступен всем, даже людям без банковского счета.

Кошелек был разработан с учетом простоты и легкости использования по своей сути.

Пользовательский интерфейс приятен и понятен от первого шага регистрации до создания собственной копилки. Разрабатывая наш продукт, мы сосредоточились на общих привычках, привычных для наших пользователей, оплачивающих свои счета; интерфейсы соответствуют точным копиям счетов, доставленных по почте.

Мы свели к минимуму процесс заполнения учетных записей и идентификационных данных, представили простой способ вернуться ко всем ранее произведенным платежам, добавили наиболее часто используемых продавцов в «избранное», чтобы не тратить время на их поиск. Для оплаты доступны более 450 поставщиков услуг — от пополнения счета мобильного телефона до платы за обучение в школе или колледже, и все это при нулевой стоимости для пользователя.

Пользователи могут привязать свою карту к кошельку, данные карты надежно хранятся в учетной записи, и все следующие платежи будут подтверждены коротким кодом CVV вместо 16-значного номера карты.

Если в кошельке нет доступных средств, оплата будет произведена непосредственно с карты без дополнительных действий со стороны пользователя, и данные карты не будут отправлены поставщику услуг.

Партнерство с Wooppay помогло людям из любого региона получить доступ к электронной коммерции и цифровым платежам.

Пользователи приобретают товары удаленно, отправляют деньги родственникам и друзьям в любую точку страны.Также Wooppay дает возможность снимать средства в отделениях АО «Казпочта» и банкоматах Qazkom даже без банковской карты.

Кошелек соответствует международным стандартам безопасности PCI DSS, и к нему присоединяется около 10 тысяч пользователей в месяц.

Кошелек доступен жителям 17 стран, в том числе России, Китая, США, Объединенных Арабских Эмиратов и Индии.Мы дорабатываем дополнительный функционал для VIP-пользователей. Одной из дополнительно доступных услуг будет овердрафт, позволяющий доверенным пользователям оплачивать счета и услуги без денежных средств.

Такие продукты, как кошелек Wooppay, повышают осведомленность и укрепляют доверие к цифровым платежам, расширяют доступ к финансовым услугам и развивают цифровую экономику.

Кошелек WOOPPAY

Кошелек WOOPPAY

Успех кошелька основан на простоте и интуитивном использовании.

Внешний вид кошелька понятен пользователям от первого шага регистрации до создания собственной страницы-копилки. При разработке дизайна сервиса мы ориентировались на тех, кто привык оплачивать счета квитанциями, поэтому при совершении платежа пользователь видит на экране уже знакомый интерфейс.

Мы свели к минимуму процесс заполнения вашей личной учетной записи и других идентификационных данных, предоставили вам возможность просматривать историю платежей, добавлять самые частые из них в избранное и тратить на них еще меньше времени.К кошельку подключено более 450 видов услуг — от баланса мобильного телефона до счетов за обучение, при этом комиссии нет.

Пользователь кошелька Wooppay может привязать банковскую карту к своей учетной записи, ее данные будут безопасно храниться в его личном кабинете, и при следующей оплате вам нужно будет ввести короткий код CVV вместо 16-значного номера карты. .

Если баланс кошелька пустой, оплата будет производиться напрямую с карты без передачи ее данных поставщику.

Безопасность кошелька соответствует международным стандартам безопасности PCI DSS, и каждый месяц к нему присоединяются около 10 000 человек.

Зарегистрироваться могут жители 17 стран, в том числе России, Китая, США, Объединенных Арабских Эмиратов и Индии. Функционал для клиентов со статусом VIP находится в стадии разработки. Например, одной из специальных услуг будет овердрафт, позволяющий оплачивать услугу, даже если у вас нет денег на счету.

Благодаря таким сервисам, как Wooppay-кошелек,

Казахстанцы все больше доверяют безналичным платежам и

стать полноправными участниками цифровой экономики и электронной коммерции.

Контакты:

[email protected]

[email protected]

+7 7212 98 10 90

+7 707911 09 93

[email protected]

+7 701 953 18 43

Александр Бондаренко

Разработчик:

WOOPPAY LLP

Ссылки:

https: // corp.wooppay.com / https://www.wooppay.com / https://woopkassa.kz/ / https://corp.wooppay.com/ ru / wallet

JFDI.Asia и Idea-Lab.kz привлекают казахстанские стартапы выйти на мировой рынок

СИНГАПУР, 17 ноября 2014 г. — Сегодня Joyful Frog Digital Incubator (JFDI), ведущий акселератор стартапов в Азии, объявляет о новой инициативе с Idea-Lab.kz по выводу казахстанских стартапов на мировой рынок через программу «Kazakhstan Go Global». Пять казахстанских команд начали программу, завершив 21-дневную программу JFDI Discover, и с 17 ноября будут отобраны для прохождения месячной акселерационной программы в Сингапуре.

Разработанный специально для поддержки казахстанских стартапов из всех технологических секторов, Kazakhstan Go Global будет размещен в инновационном кампусе JFDI в Сингапуре. Это позволит участникам лучше понять свои бизнес-идеи и получить неоценимую обратную связь, а также познакомится с сетью инвесторов, партнеров и наставников JFDI.

Эта совместная программа «Kazakhstan Go Global» началась с того, что казахстанские команды посетили онлайн-курс «Discover» JFDI. Затем было отобрано восемь команд для участия в двухдневном мастер-классе в Астане в конце октября, где они отправились в JFDI.Генеральный директор Asia Хью Мейсон представил свои бизнес-модели и продукты. Затем последние пять стартапов были отобраны JFDI.Asia из-за их сильного коммерческого потенциала и направятся в Сингапур.

Рашид Дюсембаев, ведущий организатор «Kazakhstan Go Global», сказал: «Эта программа позволит казахстанским стартапам открыть для себя новые возможности в Азии и расширить свой бизнес. В течение года мы хотим помочь им закрепиться на новых рынках ».

Хью Мейсон, соучредитель и генеральный директор JFDI.Азия сказала: «Я приятно удивлена качеством презентаций казахстанских стартапов. Каждый год я слушаю более 500 выступлений по всему миру, и проекты команд Kazakhstan Go Global попадают в топ-10% ».

Казахстан выходит на мировой рынок стартапов

Участвующие казахстанские стартапы и соответствующие учредители:

- WoopPay, Александр Дорошенко

WooPay — это электронный кошелек, с помощью которого вы можете оплачивать более 500 услуг.Все транзакции на WoopPay осуществляются в соответствии с законодательством об электронных деньгах.

- Мобилюз, Руслан Егембаев

Mobiliuz платформа, которая дает автомобилю доступ в Интернет. Он считывает данные с компьютера автомобиля, предоставляя подробную информацию о состоянии автомобиля, вашем стиле вождения и расходе топлива.

Pleaple — это платформа, на которой люди могут вместе развивать свои интересы. Если у вас есть хобби (изучение рукоделия, истории, философии, игра на музыкальных инструментах, пение, игра в баскетбол или футбол, религиозные темы и многое другое), вы можете создать крепкий круг единомышленников.

- Телефонная будка, Кайрат Ахметов

Приложение Phonebooth предназначено для оптимизации стоимости звонков в call-центре, использующем Интернет. В нем есть каталог мобильных приложений, в котором есть телефонные банки, службы доставки, такси. Вы можете позвонить прямо из справочника, используя Wi-Fi или соединение 3G.

- VA3S (Видеоаналитика как услуга), Магжан Кайранбай и Бейбут Амиргалиев

VA3S компания, занимающаяся разработкой интеллектуальных систем видеоанализа для распознавания государственных номерных знаков.Новизна системы в предоставлении услуг аналитики на основе облачных технологий: масштабируемость, доступность (24/7), надежность и меньшая требовательность к аппаратным ресурсам конечного пользователя.

О компании JFDI Discover and Idea-Lab.kz

JFDI Discover предлагает быстрый и безболезненный практический курс, который учит участников качественно и количественно отвечать на вопросы инвесторов, акселераторов и государственного сектора. Это 21-дневный онлайн-курс, который учит основателей, как добиться лучших результатов, используя эффективные инструменты для стартапов, такие как Lean Canvas, Pirate Metrics и OKR (цели и ключевые результаты).Эта короткая онлайн-программа шаг за шагом вселит в учредителей уверенность и даст возможность проанализировать их бизнес-идеи.

Idea-Lab.kz — площадка для нового поколения казахстанских предпринимателей. Idea Lab обучает и вдохновляет казахстанских предпринимателей, рассказывая новости о предпринимательстве и организуя ключевые мероприятия для стартапов в Казахстане.

Деловых новостей вкратце — The Astana Times

Пять стартапов-победителей казахстанской программы Go Global будут представлены в Сингапуре с ноября.15 дек. 15. Победители завершат там программу ускорения стартапов, которая, как ожидается, станет первым шагом к представлению казахстанского бизнеса в Юго-Восточной Азии. Победителями конкурса стали PhoneBooth, мобильное приложение для оптимизации расходов центра обработки вызовов, и Mobiliuz, платформа, обеспечивающая автомобили с доступом к Интернету для проверки данных бортового компьютера и предоставления подробных отчетов об автомобиле, стиле вождения пользователя и расходе топлива. Среди других победителей — система электронного кошелька WoopPay, VA3S (видеоаналитика как услуга) и платформа для общения с людьми.Эти стартапы получат рыночный и технический опыт, а также рекомендации от наставников Joyful Frog Digital Incubator Asia Алены Аренс и Хью Мэйсона.

Более 400 бизнес-лидеров и государственных чиновников со всей Центральной Азии недавно собрались в Алматы в рамках четвертого ежегодного Центрально-Азиатского торгового форума, организованного Агентством США по международному развитию (USAID). Среди участников были технические эксперты, лица, формирующие общественное мнение, руководители правительств, агентства по продвижению торговли, международные организации, частный бизнес и бизнес-ассоциации из региона.Присутствовали делегации из Афганистана, Пакистана и Латвии. Центральноазиатский торговый форум — крупнейший торговый форум в этой части мира. Темой форума в этом году была «От диалога к сделкам», что демонстрирует нацеленность мероприятия на поддержку бизнеса. На торговых форумах USAID, проведенных за последние два года, были заключены торговые сделки на сумму более 2,2 миллиона долларов. Возможности делового налаживания деловых контактов между предпринимателями, предоставляемые торговым форумом, обеспечивают важную платформу для заключения региональных торговых сделок.

В выставочном зале «Корме» 27-29 октября в Астане прошли международные выставки «КазАгро 2014», посвященные сельскому хозяйству и пищевой промышленности, и «КазФарм 2014», посвященным животноводству и мясной промышленности. Сельское хозяйство — приоритетная отрасль и одна из наиболее динамично развивающихся отраслей экономики Казахстана. В выставках приняли участие более 250 компаний из 18 стран мира. Мероприятие было организовано международной выставочной компанией Expo Group при официальной поддержке Министерства сельского хозяйства Казахстана, Федерального министерства продовольствия и сельского хозяйства Германии, администрации города Астаны, акционерного общества «КазАгро», Альянса немецких инженеров и Торговой палаты Северной Дакоты, а также при финансовой поддержке общественной организации Комбинатный завод Ростсельмаш.

Bechtel Oil, Gas & Chemicals, американская компания по проектированию, строительству и управлению проектами, получила контракт на оказание инжиниринговых, материально-технических и строительных услуг для строительства четырех резервуаров для хранения сырой нефти на объекте добычи нефти Тенгизшевройл на Тенгизском нефтяном месторождении в г. Атырауская область. В соответствии с контрактом Bechtel также модернизирует системы обнаружения пожара и газа на всей территории резервуарного парка с сырой нефтью. Тенгизшевройл — совместное предприятие Chevron, ExxonMobil, КазМунайГаз и LukArco.Президент бизнес-подразделения Bechtel Джек Футчер сказал: «Команда Bechtel применит обширные технические знания и более чем 30-летний опыт работы в Казахстане, чтобы в короткие сроки доставить новые резервуары для хранения на Тенгизский объект. Мы с нетерпением ждем продолжения нашей работы с Тенгизшевройл и народом Казахстана, поскольку они разрабатывают важные энергетические ресурсы ». Ожидается, что в рамках проекта будут увеличены резервуары для хранения на 500 000 баррелей, отгрузочные насосы, соединительные трубы, переключающие коллекторы, станция мониторинга, сопутствующие объекты и вспомогательная инфраструктура на существующем объекте.Ранее Bechtel поддержала разработку нефтяных месторождений Тенгиз и Королев, построила несколько нефтегазовых объектов на Тенгизе и построила искусственные острова с соответствующими портовыми сооружениями в Каспийском море у побережья Баутино.

МФЦА на фестивале Fintech | Ozara

© Управление МФЦА 16 ноября 2018

Singapore Fintech Festival — крупнейшая ежегодная выставка финансовых технологий в мире, проходящая с 12 по 16 ноября 2018 года в Сингапуре.В 2017 году эта выставка привлекает более 30 000 участников, лиц, принимающих решения, и инвесторов из 109 стран, мероприятие считается мировым сообществом FinTech крупнейшей площадкой в мире. Сегодня Сингапур процветает как международный центр инноваций в сфере финансовых технологий.

Это событие является важной платформой для представительства Fintech Hub МФЦА на международном рынке. Это обеспечит доступ и видимость для будущих инвесторов, стартапов, научных кругов и государственных партнеров, которые ранее не были связаны с МФЦА, а также возможность возобновить сотрудничество с местными партнерами и углубить такие отношения.Ожидается, что пройдут важные обсуждения относительно возможностей инвестирования и партнерства.

В этом году у МФЦА есть павильон страны, где они представят МФЦА, его основные направления и приоритеты, представят МФЦА Fintech Hub и 7 лучших финтех-компаний из Казахстана — Senim, Chocofamily, Ozara Finance, Eurasian Continental Fintech, Wooppay, Silkway Ventures Group ( Кредит24), Фондовая биржа малого бизнеса.

Торжественное открытие павильона «Казахстан» состоится 12 ноября 2018 года в 12.15 часов вечера Е. Д-р Усен А. СУЛЕЙМЕН, Чрезвычайный и Полномочный Посол Республики Казахстан в Республике Сингапур и Новой Зеландии.

Также в рамках поездки в Сингапур участники казахстанской делегации подписали важное соглашение о сотрудничестве с одним из финансовых институтов Сингапура.

Валютное управление Сингапура («MAS»), Управление финансовых услуг Астаны («AFSA») и Управление международного финансового центра Астаны («AIFCA») подписали трехстороннее Соглашение о сотрудничестве для развития связей в сфере финансовых технологий между Сингапуром и Казахстаном.

Г-н Кусаинов приветствовал подписание Соглашения, заявив: «Финтех — одно из основных направлений деятельности МФЦА, и мы рады расширению нашего международного сотрудничества, подписав этот меморандум с MAS. Это расширит сотрудничество по вопросам, представляющим общий интерес, усилит обмен информацией в области финтех-инноваций в обеих юрисдикциях ».

Соглашение обеспечивает основу для сотрудничества между AFSA, AIFCA и MAS в области финтех-инноваций, позволяя трем органам власти изучать возможности совместного участия в инновационных проектах и обмена информацией об инновациях на их соответствующих рынках.Соглашение о сотрудничестве подписали г-н Мухтар Бубеев, исполняющий обязанности генерального директора AFSA, г-н Нурлан Кусаинов, главный исполнительный директор AIFCA, и г-н Сопненду Моханти, главный финансовый директор MAS.

Г-н Бубеев заявил: «Мы рады заключить соглашение с MAS для расширения сотрудничества и продвижения инноваций в сфере финансовых услуг».

Г-н Моханти сказал: «Это соглашение — один шаг к более тесному сотрудничеству между экосистемами FinTech Сингапура и Казахстана.Мы надеемся внести свой вклад и участвовать в программе цифровой экономики AFSA и МФЦА ».

Также Пол Пуллинджер, представитель Ozara Finance, высказал свое мнение о нормативной песочнице МФЦА: