Опционные модели оценки стоимости корпоративных ценных бумаг Текст научной статьи по специальности «Экономика и бизнес»

*7(1§31 ШЬ2Ш , К1Р11МТ11ШЕ*Е11ЫЕШШ1

ОПЦИОННЫЕ МОДЕЛИ ОЦЕОКИ СТОИМОСТИ КОРПОРАТИВНЫХ ЦЕННЫХ БУМАГ

1.А. 11М1Й

Риснмн зкшымесш ащемм м. Г.1.Вдехаива

В настоящее время основным источником привлечения капитала корпораций в развитых экономических странах является рынок корпоративных ценных бумаг, который доминирует на рынке долгосрочных финансовых инструментов, составляя свыше 50% рынка долгосрочных капиталов. В России, в условиях острого дефицита финансовых средств для модернизации и развития производства, в последнее время предприятия активно стали прибегать к выпуску корпоративных ценных бумаг — векселей и облигаций, о чем свидетельствует стремительно растущий рынок корпоративных облигаций.

В связи с этим перед основными участниками рыночного процесса — эмитентами и инвесторами — все острее возникает потребность в эффективной оценке рыночной стоимости корпоративных ценных бумаг. Со стороны эмитента эта потребность выражается в определении стоимости капитала фирмы, формировании необходимой структуры капитала в части выявления оптимальных для целей эмитента видов эмитируемых инструментов, а также объемов привлечении капитала. Со стороны инвестора потребность в оценке стоимости корпоративных ценных бумаг выражается в определении рыночной стоимости корпоративных инструментов, в соответствии с которой можно принять решение об инвестиционной деятельности с данным инструментом.

В российской оценочной практике наиболее широко применяются доходный и затратный (имущественный) подходы, каждый из которых имеет множество методик.

В основе доходного подхода лежит предположение о том, что при определении рыночной стоимости актива учитываются те доходы, которые владелец активов сможет получить от владения данными активами в будущем, а также риск неполучения данных доходов. Таким образом, для оценки корпоративных инструментов необходимо определить, в о-п е р в ы х, будущий денежный поток по данному виду актива, а в о-в торых, ставку дисконтирования, используемую для определения текущей стоимости рассчитанного денежного потока.

Таким образом, для оценки корпоративных инструментов необходимо определить, в о-п е р в ы х, будущий денежный поток по данному виду актива, а в о-в торых, ставку дисконтирования, используемую для определения текущей стоимости рассчитанного денежного потока.

Затратный (имущественный) подход основывается на предположении, что стоимость предприятия и его ценных бумаг есть стоимость имущественного комплекса данного предприятия и, следовательно, для оценки стоимости корпоративных ценных бумаг необходимо оценить активы предприятия по рыночной стоимости.

Недостатками, затрудняющими применение данных подходов на практике, являются:

■ невозможность применения доходного подхода, являющегося наиболее распространенным подходом оценки стоимости в России, к оценке инструментов предприятий, имеющих систематические убытки, поскольку лежащие в основе данного подхода прибыли или денежные потоки убыточных предприятий отрицательны;

■ высокая зависимость результатов оценки при помощи доходного подхода от точности и сложности составления прогноза денежного потока, что может существенным образом оказать влияние на стоимость оцениваемых корпоративных ценных бумаг;

■ базирование в имущественном подходе на оценке предприятия и корпоративных ценных бумаг как имущественного комплекса, при котором не учитывается ценность управленческих решений, влияющих на получение будущего дохода и перспектив предприятия, зачастую определяющих доходность и риск вложений в данное предприятие;

■ невозможность оценки наиболее сложных корпоративных ценных бумаг, учитывающих дополнительные условия владения данными инструментами, такие как условие конверсии или выкупные (отзывные) свойства облигаций.

Однако основным недостатком данных подходов является низкая информационная прозрачность российского рынка корпоративных ценных бумаг, при которой возникает сложность в получении достоверных данных о текущей рыночной стоимости имущества предприятия (в имущественном подходе), в необходимости составления и про-

МШРММШИ Амишшсм! ЖУРНАЛ ДАЙДЖЕСТ «ИНАНСЫ

47

«ччт ть гш тт

КОРПОРАТИВНЫЕ ЦЕННЫЕ БУМАГИ

гноза денежного потока (в доходном подходе), основанного на анализе и прогнозе выручки от реализации, расходов и инвестиционных вложений, требующих закрытой информации.

С появлением в 1975 — 1980 годах теории оценки стоимости опционов, разработанной Блэком и Шоулсом [1] и Мертоном [2], появилось множество новых методов для расчета стоимости корпоративных ценных бумаг, которые в настоящее время активно используются на зарубежных финансовых рынках. Сущность опционных методов заключается в том, что платежи по многим корпоративным инструментам аналогичны платежам по опционам и, следовательно, формулы оценки опционов могут быть использованы для оценки стоимости корпоративных ценных бумаг. Несмотря на наличие в данных моделях существенных ограничений на финансовые рынки, требующих высокой степени эффективности рынка (таких, например, как отсутствие налогов и транзакционных расходов по торговле активами, действие предположения Модильяни-Миллера о независимости стоимости фирмы от структуры капитала, отсутствие стохастических процентных ставок), зарубежная прак-ч тика показывает, что данные модели дают результаты, зачастую близкие к рыночным. Основным преимуществом использования современных моделей оценки стоимости корпоративных ценных бумаг, основанных на моделях оценки опционов, является базирование на рыночной информации о реальной рыночной стоимости корпоративных ценных бумаг и возможности получения значений различных параметров моделей, используемых для оценки, исходя из исторической рыночной информации.

Сущность опционных методов заключается в том, что платежи по многим корпоративным инструментам аналогичны платежам по опционам и, следовательно, формулы оценки опционов могут быть использованы для оценки стоимости корпоративных ценных бумаг. Несмотря на наличие в данных моделях существенных ограничений на финансовые рынки, требующих высокой степени эффективности рынка (таких, например, как отсутствие налогов и транзакционных расходов по торговле активами, действие предположения Модильяни-Миллера о независимости стоимости фирмы от структуры капитала, отсутствие стохастических процентных ставок), зарубежная прак-ч тика показывает, что данные модели дают результаты, зачастую близкие к рыночным. Основным преимуществом использования современных моделей оценки стоимости корпоративных ценных бумаг, основанных на моделях оценки опционов, является базирование на рыночной информации о реальной рыночной стоимости корпоративных ценных бумаг и возможности получения значений различных параметров моделей, используемых для оценки, исходя из исторической рыночной информации. Немаловажным преимуществом данных моделей является возможность использования конечных формул для оценки корпоративных ценных бумаг различного вида, что значительно упрощает применение данных моделей на практике с позиции отдельного инвестора.

Немаловажным преимуществом данных моделей является возможность использования конечных формул для оценки корпоративных ценных бумаг различного вида, что значительно упрощает применение данных моделей на практике с позиции отдельного инвестора.

Учитывая трудоемкость и сложность оценки текущей стоимости активов фирмы, а также равенство активов и пассивов, данные методики основываются на оценке стоимости фирмы по пассиву.

Простейшей опционной моделью оценки стоимости корпоративных ценных бумаг является модель оценки стоимости корпоративных ценных бумаг Мертона [2], в основе которой лежит оценивание корпоративных дисконтных облигаций и акций в условиях отсутствия выплат дивидендов, используя дифференциальное уравнение изменения стоимости фирмы, когда текущая стоимость фирмы представляется как сумма текущих стоимостей ее акций и облигаций. В данной модели в качестве основного рассматривается дефолт-риск, возникающий в момент погашения долговых инструментов. Следуя модели Мертона, обыкновенная акция представляет собой опцион колл, ко-

Следуя модели Мертона, обыкновенная акция представляет собой опцион колл, ко-

торым владеют акционеры на покупку фирмы у держателей долговых обязательств (облигаций) за номинал долга. В связи с этим оценить стоимость акции можно, найдя стоимость опциона колл:

5= С(К Р, 7),

где 5 — текущая стоимость акции, С — текущая стоимость опциона колл, V- первоначальная стоимость фирмы, Р- номинальная стоимость обязательств, Г — срок исполнения обязательств.

Дисконтная облигация, эмитированная фирмой, может быть рассмотрена как портфель из длинной позиции по безрисковой облигации и короткой позиции в европейском опционе пут. Опцион пут представляет собой требование с ограниченной ответственностью, которым владеют акционеры, а подписывают держатели облигаций. Оценка дисконтной облигации будет стоимость такого портфеля:

в= РУ(Г)- Р(К 7),

где В — текущая стоимость облигации, РУ(Р) -текущая стоимость номинала облигации Р, дисконтированного по безрисковой ставке, и Р — текущая стоимость европейского опциона пут на стоимость фирмы V с ценой исполнения Ри датой исполнения Т.

Теоретическое исследование модели Мертона выявляет ряд факторов, затрудняющих применение данной модели в российской практике, в частности:

■ предположение модели об одном источнике риска — дефолт-риске, связанного с изменением стоимости активов фирмы за время обращения долговых инструментов, может существенно повлиять на результаты оценки долговых ценных бумаг, подверженных на практике также риску изменения процентной ставки. В связи с тем, что волатильность процентных ставок на российском рынке велика, влияние процентного риска может существенно подействовать на снижение реальной стоимости российских корпоративных облигаций;

■ предположение о неизменности волатиль-ности активов, лежащих в основе опционов, в течение времени может вызывать практическое затруднение использования методов оценки опционов для оценки долгосрочных корпоративных ценных бумаг;

■ существование дополнительных условий облигационных соглашений, таких, например, как покупные (условие оферты) или конверсионные условия.

Тем не менее, классическая модель Мертона может быть применена для оценки стоимости структуры капитала, представленной краткосрочными рисковыми дисконтными облигациями и обыкновенными акциями.

41

1ШРМЦ11Ш ДЯШТНЕСКН ЖУРНАЛ ДАЙДЖЕСТ «МАНСЫ

м1Ю31 ть мювяо

Дальнейшим развитием классической модели Мертона явились методики, учитывающие разнообразные экономические факторы, такие, например, как налоги, банкротство предприятия и связанные с этим расходы (3, 4], позволяющие рассмотреть влияние внешних факторов на стоимость корпоративных ценных бумаг. Формулы оценки стоимости корпоративных ценных бумаг в рамках модели Дж. Эрикссона и Дж. Ренеби [4] получены в условиях, наиболее приближенных к рыночным условиям, поскольку предполагают, что на стоимость корпоративных ценных бумаг могут оказывать существенное влияние такие факторы, как:

■ издержки по банкротству корпорации;

■ возможность вычета процентных платежей из налогооблагаемой суммы;

■ возможность банкротства фирмы при достижении стоимости активов минимальной допустимого уровня.

Данная модель позволяет использовать формулы для* оценки стоимости корпоративных ценных бумаг, когда структура капитала представлена обыкновенными акциями и различного вида долговыми инструментами: дисконтными, купонными, конвертируемыми облигациями, а также облигациями, различными по классу субордини-рованности. Учитывая, что модель предполагает существование одного вида риска — дефолт-риска, а также высокую волатильность процентных ставок на российском рынке, рекомендуется применять ее формулы для оценки краткосрочных российских инструментов.

Как простейшая модель Мертон, так и более сложная модель Дж. Эрикссона и Дж. Ренеби подвержены лишь одному типу риска — дефолт-риску, однако в реальности на стоимость корпоративных ценных бумаг существенное влияние оказывает процентный риск, выраженный вероятностью изменения процентных ставок. Влияние процентного риска на стоимость рисковых облигаций рассматривается в работе Ф. А. Лонгстаффа и Е.С. Шварца [5]. Условия данной модели наилучшим образом соответствуют применению ее в российской практике, поскольку возникает возможность оценить долгосрочные инструменты, доходность которых изменяется в соответствии с рыночной доходностью некоторого лежащего в основе базового инструмента, например безрисковой облигации. В настоящее время на российском облигационном рынке обращаются инструменты с плавающей купонной процентной ставкой, которая изменяется в зависимости от доходности рынка ГКО-ОФЗ (облигации ОАО «Аэрофлот», ОАО «МГТС», ОАО «Татнефть», ОАО «ММК»). Стохастическая модель предоставляет математический аппарат, дающий возможность оценивать такого рода инструменты [5].

А. Лонгстаффа и Е.С. Шварца [5]. Условия данной модели наилучшим образом соответствуют применению ее в российской практике, поскольку возникает возможность оценить долгосрочные инструменты, доходность которых изменяется в соответствии с рыночной доходностью некоторого лежащего в основе базового инструмента, например безрисковой облигации. В настоящее время на российском облигационном рынке обращаются инструменты с плавающей купонной процентной ставкой, которая изменяется в зависимости от доходности рынка ГКО-ОФЗ (облигации ОАО «Аэрофлот», ОАО «МГТС», ОАО «Татнефть», ОАО «ММК»). Стохастическая модель предоставляет математический аппарат, дающий возможность оценивать такого рода инструменты [5].

КОРИОРДТШЫЕ ЦЕНВЫЕ ЬУМАГИ

Конечные выражения в стохастической модели оценки стоимости рисковых долговых облигаций и облигаций с плавающей процентной ставкой получены в условиях, когда:

— возможен дефолт корпорации в любой момент времени при достижении стоимости активов некоторой пороговой величины;

— структура капитала корпорации представлена многочисленными долговыми инструментами, отличающимися по срокам, купонным доходам, и прочим условиям обращения в предположении отсутствия приоритетности выплат кредиторам в случае дефолта корпорации.

Традиционный подход к оценке стоимости корпоративных ценных бумаг предполагает, что существует четкая прямая приоритетность в отношении выплат долга. Второе условие, предполагающее отсутствие приоритетности выплат кредиторам, продиктовано практическими исследованиями, которые показали, что данные права зачастую нарушаются в случае реструктуризации корпорации.

Немаловажным практическим преимуществом стохастической модели является возможность получения параметров модели исходя из рыночной информации о предыдущих выпусках эмитента, а также из данных временной структуры процентной ставки. На практике для оценки стоимости рисковых облигаций с помощью стохастической модели необходимо определить такие параметры, как:

■ волатильность стоимости активов, которая может быть найдена как волатильность стоимости акций;

■ волатильность процентной ставки;

■ мгновенная корреляция доходности активов и безрисковой процентной ставки;

■ соотношение стоимости активов к величине, вызывающей дефолт корпорации, которое может быть получено из модели оценки стоимости [4], либо принята некоторая усредненная величина, характерная для предприятий данной отрасли;

■ параметр, отображающий сумму математического ожидания процентной ставки и константы, отражающей рыночную цену риска, который может быть найден исходя из реальной информации о доходности и рыночной стоимости облигаций рынка ГКО-ОФЗ при помощи модели Вазичека расчета стоимости безрисковой облигации [6];

■ доля потерь по основной сумме долга в случае, если произойдет дефолт, которая определяется косвенным путем исходя из исторической информации путем соответствия рыночной стоимости облигации расчетной. т мршатшыещеные имдп

•v.. • ‘■•■ ‘ • *•■ ■-• — • <. …….

ния данного параметра в зависимости от различных видов облигаций: так, например, для субординированных облигаций величина параметра равна 0,7 — 0,8, для обеспеченных облигаций — 0,2 — 0,4 [7, 8].

Исследование применения стохастической модели для прогнозирования ожидаемой процентной ставки по плавающему купону на российском рынке, проведенное на основе оценки стоимости облигаций ОАО «Аэрофлот», привело к тому, что стохастическая модель дает достаточно высокий результат прогноза. Анализ соответствия рыночной стоимости корпоративных ценных бумаг расчетным значениям, полученным при помощи моделей [4) и [5], выявил небольшое превышение расчетной стоимости по отношению к рыночной при приближении срока оценки к моменту погашения облигации. Одним из факторов, влияющих на снижение рыночной стоимости облигаций, является недостаточная ликвидность современного российского рынка корпоративных облигаций, выражающаяся в незначительных объемах сделок, нерегулярности их совершения. Таким образом, оценки, полученные с помощью опционных моделей, могут свидетельствовать о реальной цене облигации к моменту погашения.

Таким образом, оценки, полученные с помощью опционных моделей, могут свидетельствовать о реальной цене облигации к моменту погашения.

СПИСОК ЛИТЕРАТУРЫ

1. Black, F. and М. Scholes. The Pricing of Options and Corporate Liabilities. Journal of Political Economy 81, 1973. — P. 637 — 59.

2. Merton, R.C. A Rational Theory of Option Pricing. Bell Journal of Economics and Management Science 4, 1973. — P. 141 -83.

3. Leland Hayne. Risky Debt, Bond Covenants and Optimal Capital Structure. The Journal of Finance 49, 1994.-P. 1213 — 1252.

4. Ericsson J. and J. Reneby. A Framework for Valuing Corporate Securities. Stockholm School of Economics, 1995.

5. Longstaff Francis A. and Eduardo S. Schwartz. A Simple Approach to Valuing Risky Fixed and Floating Rate Debt. The Journal of Finance 50, 1995.-P. 789-819.

and Eduardo S. Schwartz. A Simple Approach to Valuing Risky Fixed and Floating Rate Debt. The Journal of Finance 50, 1995.-P. 789-819.

6. Vasicek O.A. An Equilibrium Characterization of the Term Structure. Journal of Financial Economics 5, 1977 — P. 177 — 188.

7. Altman E.I. Revisiting the High-Yield Bond Market. Financial Management 21, 1992 — P. 78 — 92.

8. Franks J.R. and W. Torous. An Empirical Investigation of U.S. Firms in Reorganization. Journal of Finance 44, 1989. — P. 747 — 769.

SI

■ипщмш-шалнннй ikpim дайджестфинансы

Реальные опционы :: Федеральный образовательный портал

Опубликовано на портале: 13-05-2005

Никита Константинович Пирогов

Aннотация:

Основная цель курса – это повышение качества преподавания дисциплины «Реальные

опционы» в региональных вузах на основе приведения концепции курса в различных

ВУЗах России к единой модели, соответствующей современному уровню экономического

образования в ведущих университетах мира, сфокусированной на формировании у студентов

теоретических знаний и развитие практических навыков принятия в компании инвестиционных

решений стратегического уровня с помощью метода реальных опционов.

В дальнейшем

курс может быть нацелен на обеспечение профессионального роста студентов путем проведения

исследовательской работы в области поиска оптимальных условий для использования изучаемого

метода, формирования шаблонов оценки различных видов инвестиционных возможностей,

анализа получаемых результатов оценки инвестиционных возможностей, а также изучения

новых возможностей метода в стратегическом планировании.

Задачи дисциплины включают: освоение специфики использования метода реальных опционов

в инвестиционном анализе и стратегическом планировании; развитие аналитических навыков

в рамках исследовательской работы над кейсами, курсовыми и дипломными работами; освоение

типологии реальных опционов и методов оценки их стоимости; развитие навыков практического

применения метода реальных опционов; освоение методологии формирования стратегии

в условиях неопределенности и планирования стратегических изменений в случае применения

метода реальных опционов.

Предлагаемая программа направлена на повышение квалификации преподавателей блока

финансовых дисциплин из региональных экономических вузов. Курс рассчитан на 24 часовую

Курс рассчитан на 24 часовую

программу переподготовки преподавателей, которые в последующем смогут учить студентов

по предложенной программе в объеме не менее 32 аудиторных часов.

Дисциплина «Реальные опционы» может изучаться стдентами в магистратуре

и должна опираться на знания, полученные студентами в процессе изучения курсов «Финансовый

менеджмент», «Корпоративные финансы», «Инвестиционный анализ»,

«Теория финансов», «Международные стандарты финансовой отчетности».

Программа содержит рекомендации по форме контроля знаний, темы и их краткое содержание,

списки основной и дополнительной литературы, вопросы для самоконтроля, а также примерный

перечень тем для магистерских диссертаций.

Содержание курса:

- Метод реальных опционов, его предпосылки и преимущества по сравнению с традиционным

инструментарием; - Формализация метода ROA и оценка простых реальных опционов;

- Типология и оценка сложных реальных опционов;

- Анализ международного опыта использования метода реальных опционов;

- Оценка стоимости компаний с помощью метода реальных опционов;

- Использование метода реальных опционов в процессе формирования стратегии в условиях

неопределенности; - Планирование стратегических изменений в случае использования реальных опционов.

Ключевые слова

См. также:

Александр Васильевич Бухвалов

Российский журнал менеджмента.

2006.

Т. 4.

№ 3.

С. 77-84.

[Статья]

Ирина Васильевна Ивашковская, Марина Алексеевна Федотова

[Учебная программа]

[Конференции и семинары]

Эльвина Рифхатовна Байбурина, Татьяна В Головко

Корпоративные финансы.

2008.

№ 2 (6).

С. 5-19.

[Статья]

Мария Александровна Канева

Регион: экономика и социология.

2007.

№ 2.

С. 71-80.

[Статья]

Андрей Валерьевич Лукашов, Юрий Валерьевич Тюрин

Управление корпоративными финансами.

2007.

Т. 23.

№ 5.

С. 262-283.

[Статья]

Сергей Васильевич Валдайцев

[Книга]

Бригхем_Гапенски Финансовый менеджмент Резюме 5 главы Теория опционов и их оценка

Бригхем Ю., Гапенски Л. Финансовый менеджмент: полный курс: В 2-х т. / Пер. с англ. под ред. В.В.Ковалева. СПб 2001 г. Т.1.ХХХ+497 с.,Т.2. 669 с.

Заключительные замечания о теории опционов

Понятие опциона является важным элементом теории инвестиций, поэтому студентам, изучающим эту область, необходимо иметь знания о том, как опционы используются и оцениваются на рынке Далее, теория опционов помогает нам понимать природу сходных с опционами ценных бумаг, таких как варранты и конвертируемые ценные бумаги Однако роль теории опционов в принятии решений по финансовому менеджменту менее ясна. Как мы видели, можно использовать теорию опционов для понимания роли инвестиционных решений в отношении стоимости долговых обязательств и акций фирмы. Однако эти вопросы на самом деле достаточно очевидны, и можно представить себе последствия изменений в рисковых активах даже не прибегая к помощи ОРМ, а лишь основываясь на общих рассуждениях. Опционный анализ в целом делается в предположении «о неизменности прочих условий», хотя очевидно, что другие параметры редко сохраняются неизменными, когда фирмы делают существенные изменения в своих активах и/или структуре капитала Тем не менее не исключено, что подход ОРМ может в будущем привести к более точным количественным оценкам определенных эффектов, которые могли бы быть полезны в структурировании контрактов и принятии других решений финансового характера В главе 8 будет показано, как ОРМ используется в некоторых компаниях для оценки управленческих опционов, являющихся составной частью инвестиционной политики В любом случае теория ценообразования опционов может сыграть огромную роль в принятии решений по финансовому менеджменту в будущем, поэтому студенты, изучающие корпоративные финансы, должны быть осведомлены о разработках в этой области

Однако эти вопросы на самом деле достаточно очевидны, и можно представить себе последствия изменений в рисковых активах даже не прибегая к помощи ОРМ, а лишь основываясь на общих рассуждениях. Опционный анализ в целом делается в предположении «о неизменности прочих условий», хотя очевидно, что другие параметры редко сохраняются неизменными, когда фирмы делают существенные изменения в своих активах и/или структуре капитала Тем не менее не исключено, что подход ОРМ может в будущем привести к более точным количественным оценкам определенных эффектов, которые могли бы быть полезны в структурировании контрактов и принятии других решений финансового характера В главе 8 будет показано, как ОРМ используется в некоторых компаниях для оценки управленческих опционов, являющихся составной частью инвестиционной политики В любом случае теория ценообразования опционов может сыграть огромную роль в принятии решений по финансовому менеджменту в будущем, поэтому студенты, изучающие корпоративные финансы, должны быть осведомлены о разработках в этой области

Резюме (глава 5, Теория опционов и их оценка)

В этой главе были рассмотрены природа опционов и основы теории ценообразования опционов. Было показано, как эта теория может быть применима к оценке влияния различных управленческих решений на доходы акционеров и кредиторов Перечень ключевых концепций приводится ниже.

Было показано, как эта теория может быть применима к оценке влияния различных управленческих решений на доходы акционеров и кредиторов Перечень ключевых концепций приводится ниже.

• Опционы — финансовые инструменты, которые: 1) чаще создаются биржами, а не фирмами, 2) покупаются и продаются преимущественно инвесторами, 3) представляют большее значение для инвесторов, нежели для финансовых менеджеров.

• Знакомство с теорией опционов необходимо финансовым менеджерам для понимания природы варрантов и конвертируемых ценных бумаг, являющихся по сути инструментами типа опционов (мы будем обсуждать это в главе 16).

• Концепция опционов полезна также в некоторых ситуациях, связанных с планированием бюджета капиталовложений (мы будем обсуждать это в главе 8).

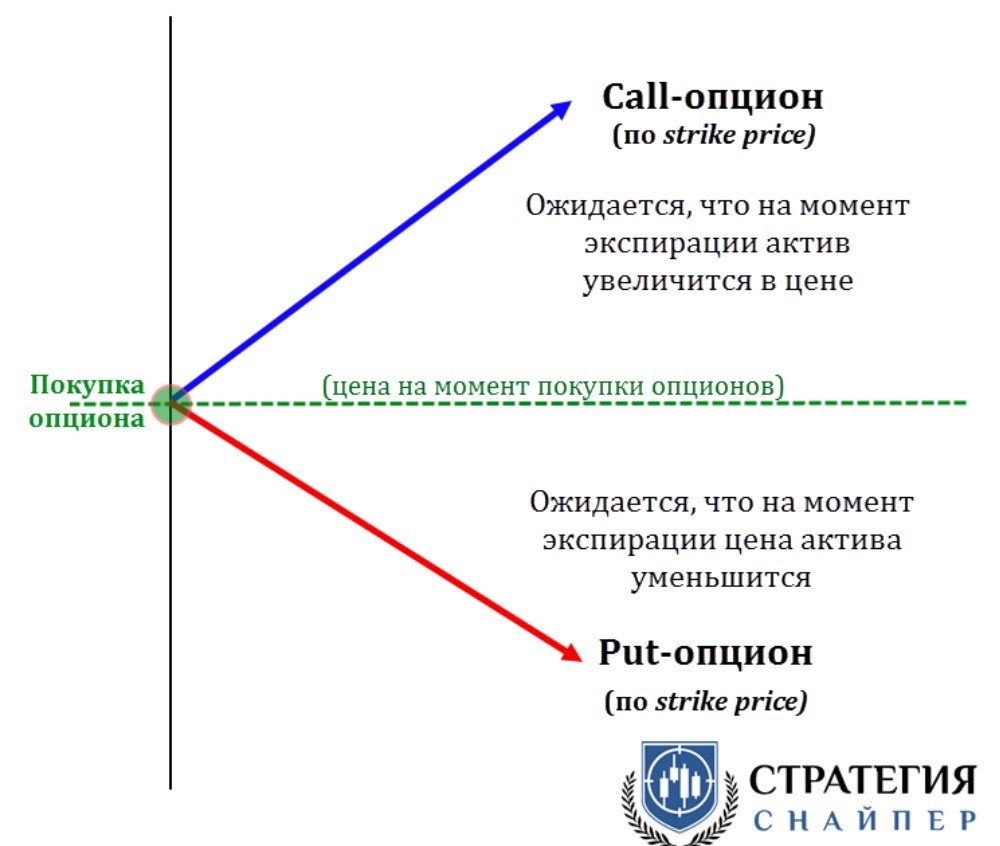

• Колл опцион дает держателю право купить базисный актив по определенной цене (цене исполнения) в течение данного периода.

• Пут опцион дает держателю право продать базисный актив по определенной цене в течение данного периода.

• Цена опциона — сумма, уплачиваемая покупателем опциона продавцу.

• Дата истечения опциона — последний день, в который опцион может быть исполнен.

• Европейские опционы могут быть исполнены только в день истечения опциона, тогда как американские — в любое время до наступления даты истечения опциона, включая саму дату.

• Если продавец колл опциона на акции владеет базисными активами, то говорят, что он продает покрытый колл опцион. Наоборот, если продавец не владеет базисными акциями, колл опцион считается непокрытым.

• Если цена на базисные акции выше цены исполнения колл опциона, то говорят, что опцион находится «в деньгах» Если цена акции ниже цены исполнения, то говорят, что опцион находится «без денег» Пут опционы имеют противоположные определения.

• График выплат позволяет наглядно увидеть доходы по опциону в момент истечения опциона.

• Пут—колл паритет демонстрирует, что цены колл и пут опционов на одни и те же акции с одной и той же ценой исполнения зависят друг от друга Если зависимость между ценами опционов на рынке значительно отличается от паритетной, инвесторы могут получать дополнительные доходы конструированием позиций, представляющих собой комбинации пут и колл опционов Занятие таких позиций постепенно приведет к установлению пут—колл паритета.

• В течение периода действия опциона рыночная цена колл опциона больше, чем его внутренняя стоимость, потому что всегда есть шанс, что к моменту истечения срока опциона цена на базисные акции поднимется выше ее текущего уровня.

• Модель ценообразования опционов Блэка—Шоулза (ОРМ) может быть использована для оценки стоимости колл опциона.

• Стоимость колл опциона является функцией пяти переменных: 1) текущей цены акции, 2) цены исполнения, 3) периода опциона, 4) безрисковой ставки, 5) вариации цены акции.

• Как собственный, так и заемный капитал фирмы могут рассматриваться в рамках теории опционов. Имея это в виду, можно получить представление о влиянии изменений в активах и источниках средств на рыночную оценку долговых обязательств и акционерного капитала.

Пятая глава полностью

См также:

Павел Ватник. Теория риска (учебное пособие)

Приложение I. Анализ дисконтированного денежного потока: обзор методики

Приложение II. Основные формулы

Основные формулы

Предметный указатель

Терминология

Глоссарий

Вернуться

Координация материалов. Экономическая школа

Оценка производных ценных бумаг (опционов)

Оценка производных ценных бумаг (опционов) в Волгограде

Оценка производных ценных бумаг (опционов)

включает понятие опционов и фьючерсов — инвестиционных инструментов, существующих в теории и практике финансовых инвестиционных инструментов и относящихся к разделу производных ценных бумаг.

Опционы — это ценные бумаги, дающие инвестору право купить или продать другие ценные бумаги или иные активы по специально оговоренной цене в течение определенного срока.

Фьючерсы — это имеющие юридическую силу контракты, в которых продавец берет на себя обязательство поставить финансовые или товарные активы по фиксированной цене в установленный срок, а покупатель контракта обязуется их приобрести на данных условиях.

Виды опционов

В зависимости от поставленной инвестиционной цели различают несколько разновидностей опционов. Так, корпоративный сектор фондового рынка использует такие виды опционов, как права и варранты.

Права — это краткосрочный опцион на покупку обыкновенных акций нового выпуска данного эмитента по курсу ниже текущего рыночного для сохранения определенной доли капитала при дополнительной эмиссии.

Ордер, или варрант, — это долгосрочный опцион на покупку обыкновенных акций по курсу, который на момент выпуска ордеров устанавливается выше рыночного; данный опцион сопровождает обычно эмиссию корпоративных облигаций.

Опционы Пут и Колл не связаны с эмитентами лежащих в их основе ценных бумаг и исполняются мэйкерами фондового рынка.

Пут — это опцион на продажу базового актива по фиксированному курсу до истечения оговоренного срока.

Колл — это опцион на покупку базового актива по фиксированному курсу до истечения установленного срока.

Опционы, являясь правом, а не обязательством, предоставляют инвестору возможность выбора и имеют ценность в условиях неопределенности. Стратегическое управление инвестициями требует оценки существующих и потенциальных возможностей инвестиционного инструмента, которые могут использоваться в процессе его существования или нахождения в инвестиционном портфеле.

Оценка опционов

Оценка эффективности опционов предполагает соизмерение степени снижения инвестиционного риска с затратами на приобретение опциона с учетом изменения рыночной цены базового инвестиционного инструмента.

Реальная сила реальных опционов — Финансовый сектор / Отраслевые направления / «Вестник McKinsey»

Одна из нефтяных корпораций накопила за 30 лет работы в Северном море портфель лицензий, дающих ей право в течение пяти лет вести разведку определенных участков и добычу на них нефти и газа. Если чистая приведенная стоимость (net present value, NPV) проектов

оказывалась положительной, компания начинала бурение и разработку соответствующих участков. Если же участки оценивались как неперспективные (а таких было большинство, поскольку необходимые издержки, как правило, оказывались слишком высокими по сравнению с

ожидаемыми доходами), их разработка откладывалась в долгий ящик. Чтобы избавиться от лицензий на участки, требующие расходов (хотя и небольших) и малопривлекательные для инвестиций, корпорация приняла решение выставить их на продажу. Ее руководители полагали,

что другие фирмы могут заинтересоваться предложением задешево приобрести права на разработку участков, подходящих им с географической или стратегической точки зрения.

Менеджерам компании, выполнявшим программу реализации активов, было предложено изменить способ расчета стоимости участков. Обычный подход заключается в том, чтобы определить, сколько стоит участок, если начать его разработку немедленно. Суть нового метода

состоит в оценке самой возможности начать эксплуатацию участка в будущем, если объем извлекаемых запасов нефти возрастет в результате внедрения новых технологий бурения и добычи. Иными словами, руководство нефтяной корпорации должно было применить к условиям

своей отрасли идею, заложенную в опционах – финансовых инструментах, широко распространенных на финансовом рынке.

С помощью простой финансовой модели менеджеры смогли определить опционную стоимость участков на пять лет вперед. При этом учитывалась неопределенность в отношении объема запасов нефти и будущих цен на нее, а также возможность гибкой реакции компании на изменения

этих факторов. После переоценки портфеля руководители приняли решение сохранить те участки, опционная стоимость которых оказалась высокой, а остальные выставить на продажу уже не по символической цене (как предполагалось ранее), а по соответствующей их истинной

стоимости.

Указанная процедура базируется на модели определения цены финансового опциона, разработанной Фишером Блэком (Fischer Black) и Майроном Шоулзом (Myron Scholes), а затем модифицированной Робертом Мертоном (Robert Merton)[1], и на выводах

Стюарта Майерса (Stewart Myers) из Массачусетского технологического института о целесообразности ее использования для оценки инвестиционных возможностей в реальном секторе, т.е. на рынках товаров и нефинансовых услуг[2]. Ценность сохранения

простора для маневра наиболее четко проявляется в капиталоемких отраслях, таких как нефтедобыча. В этой отрасли процессы лицензирования, разведки, оценки запасов и разработки естественным образом становятся этапами, каждый из которых начинается или откладывается

в зависимости от результатов предыдущего. Наш опыт работы в энергетическом секторе свидетельствует о том, что менеджеры некоторых ведущих фирм интуитивно рассматривают открывающиеся перед ними инвестиционные возможности как реальные опционы (по аналогии с

финансовыми опционами) и обеспечивают все необходимые условия для будущих капиталовложений, но не принимают окончательного решения об их осуществлении до подтверждения потенциала этих потоков.

Однако и в других отраслях компании постоянно сталкиваются с проблемой выбора альтернативных сфер использования ресурсов. Создавая новые направления бизнеса или развивая уже существующие, приходится решать – инвестировать средства сейчас, совершить некие

предварительные действия, позволяющие зафиксировать право на инвестиции в будущем, или вообще ничего не предпринимать. Поскольку каждая из этих возможностей влечет за собой серию результатов, связанных с дальнейшими альтернативами, все управленческие решения

можно рассматривать в категориях теории опционов. Так почему же реальные опционы, несмотря на их явную актуальность для принятия бизнес-решений и растущую поддержку теоретиков, до сих пор не признаны и не применяются компаниями за пределами нефтяной отрасли

(например, в отраслях, характеризующихся высоким уровнем капиталовложений в научные исследования и разработки, производство и маркетинг)?

Вероятно, причина состоит в том, что теория опционов считается весьма сложной. Многие дискуссии, выходящие за пределы общей концепции, застревают в математических сложностях модели Блэка — Шоулза. Однако мы полагаем, что если множество инвестиционных решений

принимаются менеджерами, лишь приблизительно знакомыми с моделью CAPM (capital asset pricing model)[3] или с тонкостями расчета чистой приведенной стоимости проекта (такими нюансами, как определение стоимости капитала и постпрогнозной стоимости),

то и для использования реальных опционов базового понимания модели Блэка — Шоулза вполне достаточно.

Опционное мышление

Есть еще один довод в пользу того, чтобы руководители корпораций взяли на вооружение основные принципы теории реальных опционов. Наряду с высокими достоинствами модели Блэка — Шоулза как способа определения стоимости следует также обратить внимание на возможность

использования реальных опционов в качестве инструмента стратегии. Мы убеждены, что истинная сила реальных опционов состоит именно в их стратегическом применении: они могут стать принципиальной основой корпоративной стратегии. В данной статье мы попытаемся

продемонстрировать, как создается такая основа, рассмотрев шесть опционных рычагов.

Цена финансового опциона (опционная премия) определяется согласно модифицированной формуле Блэка — Шоулза[4]:

S — цена акции (в момент выпуска опциона. — Прим. ред.), X — цена исполнения опциона, δ — дивиденды, r — процентная ставка по безрисковым активам, σ — неопределенность, t —

срок исполнения опциона, N(d) — интегральная функция нормального распределения

[5]. (В данной формуле также фигурирует число е, являющееся основанием натуральных логарифмов. — Прим. ред.). В реальном секторе эквиваленты указанных шести факторов определяются следующим образом.

- Цена акции (S) — текущая стоимость денежных потоков, ожидаемых от реализации той инвестиционной возможности, на право использования которой приобретен опцион.

- Цена исполнения (X) — текущая стоимость всех постоянных издержек, которые предполагается понести в период реализации инвестиционной возможности.

- Неопределенность (σ) — невозможность точного определения размеров будущих денежных потоков, связанных с данным активом. Если сформулировать более строго, это среднее квадратическое отклонение темпов роста будущих притоков денежных средств.

- Срок исполнения (действия) опциона (t) — период, в течение которого инвестиционная возможность остается открытой (действует). Он зависит от технологии (продолжительности жизненного цикла товара), конкурентных преимуществ (интенсивности

конкуренции) и условий контрактов (патентных, лизинговых, лицензионных). - Дивиденды (δ) — стоимость, теряемая в течение срока действия опциона. Это могут быть расходы, понесенные в целях сохранения опциона (путем оттеснения конкурентов или создания необходимых условий для поддержания инвестиционной возможности),

а также потеря части денежных потоков в пользу конкурентов, которые раньше приступили к реализации инвестиционной возможности (в рассматриваемой формуле используется не абсолютная величина дивидендов, а ставка дивиденда в виде десятичной дроби. — Прим. ред.) - Процентная ставка по безрисковым активам (r) — доходность безрисковых ценных бумаг, срок погашения которых тот же, что и срок действия опциона.

Цена опциона увеличивается в результате роста таких параметров, как цена акции, неопределенность, срок исполнения опциона и процентная ставка по безрисковым активам. Уменьшается она вследствие возрастания цены исполнения и дивидендов (рис. 1).

Почему реальные опционы важны

При расчете чистой приведенной стоимости (этот показатель является традиционным инструментом оценки) не учитывается стоимость такого элемента, существенного для принятия инвестиционных решений, как адаптивность (т.е. способность к адаптации, приспособлению).

Соответственно, реальные опционы особо важны для стратегического и финансового анализа. Рассмотрим пример решения еще одной нефтяной корпорацией вопроса о приобретении пятилетней лицензии на участок месторождения, предполагаемый объем добычи на котором оценивается

примерно в 50 млн баррелей нефти. Допустим, текущая цена на нефть данного сорта составляет 10 долл. за баррель, а текущая стоимость издержек на разработку участка достигает 600 млн долл. Чистая приведенная стоимость рассматриваемого инвестиционного варианта

будет такова:

500 млн долл. — 600 млн долл. = — 100 млн долл.

Получив этот результат, менеджеры компании, естественно, не станут покупать лицензию. А если провести оценку по опционной модели, учитывающей важность неопределенности?

На стоимость участка влияют два главных фактора неопределенности: уровень добычи и цена на нефть. Предполагаемый объем добычи можно оценить, проанализировав статистику результатов разведки месторождений в сходных геологических условиях. Информация о колебаниях

цен на нефть также вполне доступна. Допустим, что эти два фактора в совокупности дают 30-процентное среднее квадрантическое отклонение (–) темпов роста операционных притоков денежных средств. Владеющая опциоом компания должна нести ежегодные постоянные расходы

на поддержание запасов нефти в состоянии готовности к добыче – скажем, они составят 15 млн долл. Этот отток денежных средств аналогичен дивидендным выплатам и составляет 3% (т.е. 15/500) от стоимости актива. Нам уже известно, что срок действия опциона (t)

равен пяти годам, а процентная ставка по безрисковым активам (r) находится на уровне 5%. Тогда стоимость реального опциона (ROV) будет следующей:

Откуда же взялась разница в 200 млн долл.? Проведем аналогию с простым финансовым опционом. Допустим, опцион на покупку акции по цене 70 долл. предлагается в тот момент, когда акция стоит 83 долл., а опционная премия составляет 17 долл. Если покупатель опциона

исполнит его немедленно, он хотя и получит от покупки акции выигрыш в сумме 13 долл., но в целом потерпит убыток в размере 4 долл. (поскольку он израсходовал на приобретение опциона 17 долл.). Разница в четыре доллара представляет собой «стоимость адаптивности»

(ценность возможности гибкого принятия решений), обуславливаемую тем, что владелец опциона не обязан немедленно принимать решение об инвестировании всей суммы. Именно этот элемент игнорируется в расчете чистой приведенной стоимости. В рассмотренном выше примере

200 млн долл. являются эквивалентом указанных 4 долл.

Следовательно, в конечном счете опционная оценка учитывает «стоимость обучаемости» (т.е. ценность возможности приобретения новой информации). Это очень важно, так как стратегические решения редко принимаются в одночасье, особенно в капиталоемких отраслях

промышленности. Именно по данной причине чистая приведенная стоимость, базирующаяся на решениях типа «все или ничего» или «да или нет», часто оказывается неадекватным инструментом оценки, и такой ее недостаток даже поддается количественному измерению. Если

модель реального опциона учитывает шесть переменных, то модель чистой приведенной стоимости – только две (текущую стоимость ожидаемых денежных потоков и текущую стоимость постоянных издержек). Опционная оценка обеспечивает полноту охвата стоимостных элементов,

включая в себя как чистую приведенную стоимость, так и «стоимость адаптивности», т.е. ожидаемую величину изменения чистой приведенной стоимости на протяжении срока действия инвестиционной возможности (рис. 2).

Рычаг адаптивности: изменение стоимости реальных опционов

Некоторые характеристики рассматриваемого стоимостного элемента (адаптивности) присущи как финансовым, так и реальным опционам. В обоих случаях владелец опциона может решать, нужно ли осуществлять инвестиции и реализовать выигрыш; если же это стоит делать,

то когда именно (установить такое время очень важно, поскольку выигрыш будет оптимальным в точно определенный момент). Данная адаптивность является реагирующей: владелец опциона, стремящийся максимизировать свой доход, принимает решения на основе внешних факторов.

Обсуждая реагирующую адаптивность реального опциона, мы, в конечном счете, рассматриваем лишь преимущества его использования в качестве инструмента оценки. Однако гораздо более значительную выгоду может дать инициативная адаптивность, увеличивающая стоимость

уже приобретенного опциона. Такая возможность вытекает из следующих обстоятельств. В отличие от финансовых опционов, приобретаемых и исполняющихся на активном прозрачном рынке, в отраслях реального сектора обычно имеется достаточно ограниченное число взаимодействующих

друг с другом участников рынка. Каждый из них способен оказывать влияние на ряд конкретных специфических рычагов, от которых зависит стоимость реальных опционов. Таким образом, менеджеры могут использовать свои знания и навыки для повышения опционной стоимости

до исполнения опциона (т.е. сделать так, чтобы новая стоимость превысила ту сумму, которая была уплачена в момент его покупки или создания).

Рычаг 1. Увеличение текущей стоимости ожидаемых операционных притоков денежных средств. Это достигается за счет наращивания доходов посредством повышения цен, расширения производства соответствующего товара или формирования ряда последовательных

возможностей для предпринимательской деятельности, создающих так называемый сложный опцион.

Рычаг 2. Снижение текущей стоимости ожидаемых операционных оттоков денежных средств. Расходы можно сократить, воспользовавшись «экономией на масштабах» (уменьшением удельных издержек с ростом объемов производства) и «экономией на разнообразии»

(расширением номенклатуры выпускаемой продукции при тех же затратах). Для компании, которая не в состоянии реализовать эти способы самостоятельно, не исключена организация сотрудничества с каким-либо партнером.

Рычаг 3. Повышение неопределенности ожидаемых денежных потоков.Высокая неопределенность приводит к увеличению «стоимости адаптивности», в результате чего поднимается и стоимость опциона. Именно в этом заключается принципиальная разница между

опционным анализом и анализом по методу чистой приведенной стоимости. Когда все мобилизованные корпорацией денежные средства уже вложены (как предполагается в модели чистой приведенной стоимости), неопределенность оказывает негативное влияние, поскольку ожидаемые

доходы в данном случае симметричны (т.е. полная потеря вложенных средств так же вероятна, как и возврат удвоившейся суммы). В случае же приобретения опциона компания не рискует полностью потерять свои инвестиции — она может только выиграть или остаться на

прежних позициях. В результате владелец опциона всячески старается повысить неопределенность ожидаемых доходов, а затем либо исполнить опцион (при достижении ее максимума), либо отказаться от этого. Данный момент чрезвычайно важен: он влечет за собой целый

ряд последствий, которые вступают в противоречие с интуицией.

Приведем пример, иллюстрирующий вышеприведенные соображения. Корпорации, добывающие газ в Северном море, как правило, создают стоимость путем ускоренного формирования своих конкурентных позиций и быстрой эксплуатации участков, на которые у них имеются лицензии.

Некоторые компании, однако, придерживаются другой, опционной, стратегии. Она базируется на том, что газовый рынок, в отличие от нефтяного, обычно является локальным и гораздо менее прозрачным (вследствие трудностей с хранением и транспортировкой газа). Такие

фирмы поощряют выход конкурентов на близлежащие участки и не приступают к осуществлению капиталовложений до тех пор, пока активность соперников не достигает максимума (в результате чего появляется возможность уточнить, какова продуктивность участков. — Прим.

ред.)

Чем выше неопределенность будущих инвестиционных (а с ними и производственных) планов, тем сильнее ценовые колебания и серьезнее стимулы для покупателей согласиться на заключение долгосрочных контрактов на поставки газа по высоким ценам. Следовательно, опционная

стоимость лицензированного участка увеличивается. Корпорации должны сравнить, с одной стороны, стоимость, создаваемую ожиданием, а с другой, стоимость, теряемую из-за отсрочки начала работ на месторождении и последующей задержки в поставках газа. Стратегия

реальных опционов обеспечивает использующим ее компаниям два важных преимущества. Во-первых, они применяют рычаг реагирующей адаптивности для принятия более продуманных инвестиционных решений на базе новых сведений о результатах деятельности конкурентов. Во-вторых,

они задействуют рычаг инициативной адаптивности, чтобы добиться от своих клиентов, испытывающих нервозность в связи с неопределенностью будущего режима газоснабжения, согласия на более выгодные для производителей цены.

Рычаг 4. Растягивание срока действия инвестиционной возможности. Это повышает опционную стоимость в результате увеличения общей неопределенности.

Рычаг 5. Уменьшение стоимости, теряемой в течение срока исполнения опциона. Для финансовых опционов утрачиваемая стоимость воплощается в стоимости ожидания, продолжающегося до момента начисления дивидендов к уплате (после этого цена акции

снижается и, следовательно, опционный выигрыш падает). В реальном секторе стоимость ожидания окажется высокой в том случае, если производитель, вышедший на рынок раньше всех, захватит инициативу и реализует полученные значительные преимущества в выплате повышенных

дивидендов. Соответственно, опционная стоимость, созданная ожиданием, понизится. Размер стоимости, теряемой из-за действий конкурентов, можно уменьшить, отбив у них охоту исполнять свои опционы (например, закрыв доступ к основным клиентам или пролоббировав

введение определенных законодательных ограничений).

Рычаг 6. Увеличение процентной ставки по безрисковым активам. Это, конечно, не предмет для обсуждения с точки зрения инициативной адаптивности, поскольку никто из участников рынка не в состоянии повлиять на уровень данной ставки. Однако

стоит отметить, что в периоды ожидания роста ставки опционная стоимость в целом повышается (несмотря на негативное воздействие этих ожиданий на чистую приведенную стоимость), поскольку снижается текущая стоимость цены исполнения.

Выбор рычагов

На какие рычаги может и должна нажимать компания? На эти вопросы позволяет ответить простой анализ чувствительности.

Вернемся к примеру с лицензионным участком, который оценен в плюс 100 млн долл. по методу реального опциона и в минус 100 млн долл. по методу чистой приведенной стоимости. Допустим, каждый фактор из тех шести, которые фигурируют в формуле Блэка — Шоулза,

изменяется на 10%. Мы сразу увидим, что срок лицензии, процентная ставка по безрисковым активам и годовая стоимость лицензии (т.е. стоимость, теряемая в течение срока действия опциона, или «дивиденды») оказывают на опционную стоимость гораздо меньшее влияние,

чем текущая стоимость ожидаемых притоков/оттоков денежных средств и уровень неопределенности. Десятипроцентное изменение значения каждого из трех последних факторов добавляет к стоимости опциона 26, 16 и 11% соответственно (рис. 3).

Следовательно, корпорациям лучше сосредоточить свои усилия на повышении доходов, а не на сокращении расходов — этот вывод представляется ключевым для управления опционной стоимостью. Однако существуют внешние ограничители роста доходов, такие как конкуренция

и регулирование рынка. Если окажется, что на более мощные рычаги нажимать труднее, можно будет обратиться к самым доступным. Действительно, проведенный анализ показывает, что улучшение ситуации в отношении срока и «дивидендов» тоже приносит заметную выгоду.

Проблема выбора рычагов — это проблема внутренних и внешних ограничений, в условиях которых функционирует компания. Они могут быть самыми разными — техническими или касающимися маркетинга, ведения переговоров, управления взаимоотношениями с подрядчиками

и, наконец, инвестиционными (выступающими в виде таких факторов, как удлинение срока окупаемости инвестиций и ограничения, накладываемые на дополнительные капиталовложения).

Как изменить логику руководителя

Возможно, самый важный выигрыш, получаемый вследствие перехода к опционному мышлению, состоит именно в трансформации способа мышления. Уже само по себе систематическое использование опционной модели начинает изменять мыслительный процесс менеджеров. Лучше

всего преимущества новой ситуации можно увидеть, сопоставив ее с традиционным подходом на базе чистой приведенной стоимости (он предполагает применение фиксированной инвестиционной модели, которая рассчитана на много лет, и фиксированные ожидания ежегодных

поступлений). Практика принятия единовременных решений на основе статических инвестиционных планов приводит к сужению кругозора руководителей. В результате менеджерам бывает трудно отрешиться от прогнозов, сделанных ими на несколько лет вперед, даже если появляется

возможность сменить курс или отказаться от неудачного долгосрочного проекта.

Стратегии, основывающиеся на модели реальных опционов, отличаются от обычных подходов прежде всего чувствительностью к неопределенности. Происходит смена принципов: вместо привычного «опасайся неопределенности и минимизируй капиталовложения» начинает применяться

новый — «используй неопределенность и учись учиться». Это открывает широкий простор для разнообразных действий и становится ключом к раскрытию пользы, приносимой реальными опционами в качестве не столько оценочной, сколько стратегической модели (см. врезку

«Лучшие методы управления реальными опционами»). Позднее предпринятые в рамках опционного мышления шаги часто кажутся само собой разумеющимися, что как раз и является признаком эффективности модели.

Лучшие методы управления реальными опционами

Результаты деятельности британской корпорации British Petroleum (BP) ярко демонстрируют преимущества, обеспечиваемые стратегическим мышлением, которое основано на модели реальных опционов. В 1990—1996 гг. рыночная стоимость компании выросла с 18 до 30 млрд

долл. (т.е. за указанный период доходность вложений в акции BP составила 167%). Такие результаты были достигнуты в «зрелой» отрасли, причем в условиях уменьшения запасов нефти и газа, а также сильных колебаний цен на них, совершенно не похожих на ценовые шоки

1970-х — начала 1980-х гг. Проводя стратегию осуществления добавочных инвестиций, нацеленных на увеличение (недопущение снижения) стоимости компании, менеджеры BP не принимали окончательного инвестиционного решения до тех пор, пока не убеждались (обычно путем

манипулирования указанными шестью рычагами и воздействия таким образом на стоимость опциона), что деньги корпорации будут вложены с толком.

Цепочка инвестиционных решений, принимаемых в отношении разработки нефтяного или газового месторождения, представляет собой классический реальный опцион. Сначала компания приобретает лицензию, затем проводится сейсмическая разведка, которая не требует больших

затрат. Если ее итоги обнадеживают, корпорация переходит к разведочному бурению. Получив положительные результаты по разведочным скважинам, она начинает оценочное бурение. Полная разработка участка (и осуществление львиной доли капиталовложений) предпринимается

только в случае успешного завершения указанных предварительных стадий.

В описанной процедуре учитывается лишь стоимость реагирующей адаптивности реального опциона. BP пришлось «уплатить штраф» за применение такого ограниченного подхода при разработке гигантского месторождения Magnus в начале 1980-х гг. Менеджеры решили придерживаться

слишком осторожного прогноза добычи, в результате чего производительность используемого оборудования оказалась недостаточной, а возможности добычи были неоправданно ограничены. Компании пришлось продлить связанный с высокими затратами период выкачивания —

вместо того чтобы развивать производство по оптимальной схеме «быстрый рост, краткий максимум и долгое плавное снижение». Если бы была учтена инициативная адаптивность, объем добычи оказался бы гораздо более высоким.

В тех случаях, когда инициативная адаптивность принималась во внимание, результаты оказывались замечательными[6]. Пример тому — разработка BP месторождения Andrew. Оно было открыто в середине 1970-х гг., но оставалось в резерве из-за его

небольших размеров и особенностей тогдашней технологии бурения (в связи с этим требовались значительные инвестиции). Резкое падение цен на нефть в середине 1980-х гг., обусловившее дестабилизацию рынка, сделало перспективы ввода месторождения в эксплуатацию

еще более туманными. Однако произошедшая в компании к середине 1990-х гг. революция в сознании, проведение ею постоянных экспериментов, создание корпоративной сети обучения и установление контрольных индикаторов — все это привело к внедрению принципиально

иных методов бурения и разработки месторождений, изменениям в процессе управления проектами и появлению новых схем взаимодействия с подрядчиками (они стали получать часть прибыли). В итоге BP приобрела «опцион с проигрышем» (out-of-the-money option)[7]

на разработку месторождения Andrew и откладывала его исполнение до тех пор, пока ей не удалось (путем использования инициативной адаптивности) снизить цену исполнения опциона. В конце концов он превратился в опцион с выигрышем (in-the-money option)[8].

Стоит подчеркнуть, что опционное мышление применимо не только к новым направлениям деятельности BP, но и к уже существующим. Примером может служить решение проблемы падения добычи или истощения месторождений. Анализ на базе чистой приведенной стоимости,

как правило, приводит к выводу о том, что такие участки следует закрыть. Однако поддержание их в эксплуатационном состоянии позволяет не только сдержать инвестиции конкурентов и избавиться от необходимости ликвидации излишних мощностей (что иногда обходится

гораздо дороже, чем предполагалось, как показал инцидент с платформой Brent Star несколько лет назад

[9]), но и сохранить для компании право через несколько лет воспользоваться достижениями новых технологий.

В подобных условиях значение опционного мышления состоит не столько в обеспечении эффективного управления текущей стоимостью притоков и оттоков денежных средств, сколько в признании ценности такого фактора, как срок действия опциона. British Petroleum исполняла

опционы с целью продлить жизнь тем или иным компонентам своей инфраструктуры (и тем самым снизить издержки на разработку участков) и регулировала осуществление дополнительных инвестиций (как своих собственных, так и предпринимаемых конкурентами). Иными словами,

эта компания управляла теми переменными, которые модель чистой приведенной стоимости либо игнорирует, либо сильно упрощает. В результате BP добилась коммерциализации многих малых нефтяных месторождений и, таким образом, компенсировала падение добычи на своих

главных месторождениях.

Настойчивое внедрение модели реального опциона в процедуру анализа любой возникающей инвестиционной возможности будет способствовать совершенствованию корпоративной стратегии по следующим четырем направлениям.

Внимание к инвестиционным возможностям. При использовании стратегии на базе реальных опционов особое значение придается логике перспективного видения, что заставляет менеджеров сравнивать каждую дополнительную инвестиционную возможность,

появляющуюся в результате осуществления капиталовложений, с полным спектром уже существующих возможностей. Подобный подход особенно важен для компаний в «зрелых» отраслях, где инерция менеджмента часто проявляется в постоянном укреплении приверженности привычному.

Максимизация «эффекта рычага». Стратегия, в основу которой положено опционное мышление, способствует образованию стратегического рычага. Это происходит потому, что она стимулирует использование менеджерами таких ситуаций, в которых дополнительные

инвестиции могут сохранить для компании «право на участие в игре». Многоступенчатые капиталовложения в нефтеразведку, бурение и добычу, среди которых вложения в разведку месторождений являются лишь небольшой частью целого, — пример эффективного стратегического

рычага. Следует отметить, что такие капиталовложения отличаются от одновременного инвестирования по нескольким разным направлениям, смысл которого — сглаживание колебаний от максимума к минимуму. Таким образом, опционная стратегия и традиционная диверсификационная

стратегия, позволяющая снизить уровень риска, — далеко не одно и то же.

Максимизация прав. Корпорации, приобретающие лицензии на участки нефтяных месторождений, получают как возможность эксплуатации этих участков, так и право на доходы. Даже если цена на нефть резко поднимается, объем требуемых для разработки

капиталовложений обычно остается прежним, что позволяет менеджерам держать свою инвестиционную возможность открытой, не увеличивая цену исполнения опциона.

Минимизация обязательств. Финансовые опционы не налагают на покупателя обязательств по осуществлению вложений. Следовательно, инвесторы защищены на случай падения цены акции ниже цены исполнения. Стратегиям, базирующимся на использовании

реальных опционов, также свойственна тенденция учета этой характеристики в процессе принятия инвестиционных решений в реальном секторе. Благодаря применению реальных опционов минимизируются обязательства менеджеров в ситуациях, которым присущи неопределенность

и необратимость.

***

Использование реальных опционов ориентирует руководителей компаний на максимизацию шансов и минимизацию обязательств, стимулирует рассмотрение любой ситуации как стартовой для инвестирования в развитие будущих возможностей. В результате кругозор менеджеров

расширяется, они выходят за пределы слишком редко пересматривающихся долгосрочных планов, что позволяет полнее охватить спектр постоянно меняющихся возможностей. Все это достигается в опционной модели посредством акцентировки на неопределенности — важнейшем

элементе, добавляемом ею к модели чистой приведенной стоимости и кардинально отличающем ее от последней.

В условиях нарастания неопределенности реальные опционы все чаще будут использоваться в качестве инструмента управления, изменяющего способы оценки инвестиционных возможностей и создания стоимости (как с точки зрения реагирования, так и с точки зрения инициативы).

В конечном счете, это должно привести к полной трансформации способа мышления.

[1] В 1997 г. Майрон Шоулз и Роберт Мертон были награждены Нобелевской премией по экономике за создание модели опционного ценообразования. Заслуги Фишера Блэка, скончавшегося в 1995 г., были отмечены в сообщении о награждении Шоулза и Мертона.

[2] The pricing of options and corporate liabilities // Journal of Political Economy, 1973, Vol. 81, No 3, pp. 637—654.

[3] Модель CAPM (capital asset pricing model, CAPM) – модель стоимости капитала, инвестируемого в долгосрочные активы, которая определяет взаимосвязь ожидаемого риска и ожидаемого дохода. — Прим. ред.

[4] Исходная формула представляет собой расчет теоретической опционной стоимости (текущей стоимости ожидаемых выплат) с рядом допущений (отсутствие дивидендов, налогов и трансакционных издержек). В модифицированном Робертом Мертоном виде

формула учитывает дивиденды (δ): стоимость акции для владельца опциона уменьшается на величину текущей стоимости неполученных дивидендов, а стоимость владения опционом снижается на величину дивидендов к получению.

[5] N(d1) — доля акций, необходимая для воспроизведения опциона «колл», N(d2) — вероятность исполнения опциона «колл» в день истечения срока опциона.

[6] См. Unleashing the power of learning: An interview with British Petroleum—s John Browne // Harvard Business Review, September—October 1997. В этой статье рассказывается о собственной оценке руководителями BP применяемой ими с 1992 г.

стратегии создания стоимости.

[7] Опцион с проигрышем (out-of-the-money option) – опционный контракт, который в случае немедленного исполнения принесет покупателю убыток. — Прим. ред.

[8] Опцион с выигрышем (in-the-money option) — опционный контракт, который в случае немедленного исполнения принесет покупателю прибыль. — Прим. ред.

[9] Корпорация Shell намеревалась утопить ненужную платформу-хранилище в Атлантическом океане, что вызвало бурю протеста.

Кит Лесли (Keith Leslie) — партнер McKinsey, Лондон

Макс Майклс (Max Michaels) — бывший сотрудник McKinsey, Нью-Йорк

Анализ опционов > Оценка прямых инвестиций

В некоторых случаях целесообразно и желательно использовать приемы ценообразования опционов, чтобы оценить инвестиционные возможности.

Методы дисконтированных денежных потоков, такие как NPV и APV, могут быть недостаточными в ситуациях, когда менеджер или инвестор обладают «гибкостью».

Гибкость может принимать множество форм, включая возможность повысить или снизить темпы производства, перенести расширение или отказаться от проекта. Все эти изменения влияют на стоимость компании в таких направлениях, которые нельзя точно измерить, используя приемы метода дисконтированных денежных потоков.

Одной из форм гибкости, которая представляет особый интерес для венчурного капиталиста, выражается в способности делать последующие инвестиции.

Компании, финансируемые за счет прямого инвестирования, часто проходят через несколько кругов финансирования. Венчурные капиталисты используют этот многоэтапный подход при инвестировании, чтобы мотивировать предпринимателя «зарабатывать» будущие круги финансирования, а также чтобы ограничить зависимость фонда от конкретной портфельной компании.

Часто в инвестиционном контракте прописан пункт о преимущественном праве относительно дальнейшей стадии финансирования.

Право делать последующие инвестиции имеет много схожих характеристик с опционом на покупку. И то и другое подразумевает право, но не обязательство приобрести актив, уплатив определенную сумму денег в указанную дату или до ее наступления. Как мы увидим, эту гибкость нелегко учесть с помощью метода дисконтированных денежных потоков.

Для сравнения, теория оценки опционов учитывает способность менеджера «ждать, а затем решить, осуществлять ли инвестиции» в проект на более позднем этапе.

Чтобы проиллюстрировать недостаток использования методов NPV при ценообразовании опционов, возьмем следующий упрощенный пример. Проект, требующий инвестиций в размере 150 долларов сегодня, имеет равные шансы генерировать в следующем году выручку, которая — приведенная в ценах на сегодня — составит 200 долларов, 160 долларов или 120 долларов.

Следовательно, чистая приведенная стоимость проекта составит 50 долларов, 10 долларов или -30 долларов. Ожидаемая доходность составляет 10 долларов [= (1 / 3) * (50 + 10 — 30)].

Теперь представим инвестора, который может отложить свои инвестиции до периода 1.

(Мы исходим из предположения, что чистая приведенная стоимость в сегодняшних долларах по-прежнему составляет 150 долларов, вне зависимости от того, осуществляются ли инвестиции в период о или период 1)

Откладывая инвестиции до того момента, как он получит дальнейшую информацию, он может избежать инвестирования, при котором доходы составят всего 120 долларов. По сути, выжидая и собирая дополнительную информацию, инвестор модифицирует ожидаемый профиль доходности с [50 долларов, 10 долларов, -30 долларов] до [50 долларов, 10 долларов, 0 долларов].

Возможность отсрочить инвестирование приносит доход в хо долларов, что равно разнице между новой ожидаемой чистой приведенной стоимостью в 20 долларов [= (1 / 3) * (50 + 10 + 0)] и ранее ожидаемой стоимостью в 10 долларов.

В данном разделе представлена развивающаяся область в финансах. В целях краткости изложения предполагается, что у читателя есть базовые знания теории оценки опционов (например, на уровне Brealey and Mayers).

Модель Блэка-Шоулза оценивает европейские опционы, используя в качестве входных данных пять параметров.

Европейские опционы могут быть исполнены (т.е. акции могут быть приобретены) только в дату окончания срока действия опциона. Американские опционы «колл» могут быть исполнены в любой момент в течение срока действия опциона.

Для опциона на акции в эти параметры входят цена исполнения (X), биржевая цена акции (S), время до истечения срока действия (t), стандартное отклонение (или волатильность) доходности акций (σ) и безрисковая ставка (rf).

Используя эти параметры, мы можем оценить право на покупку доли акций в некоторый момент времени в будущем. Используя подобную схему, мы можем оценить решение фирмы инвестировать в проект. Эквиваленты представлены ниже в таблице (Параметры финансовых опционов и опционов компании).

Как только входные параметры оценены, можно рассчитать стоимость опциона с помощью компьютерной модели Блэка-Шоулза или таблицы оценки опциона «колл».

Сведение сложных задач к анализу опционов

Практические решения, возможно, сложно свести к задачам, имеющим математическое решение. Однако часто бывает очень полезно попытаться упростить эти типы задач. Например, право отказаться от разработки золотого месторождения имеет сходство с опционом «пут».

Финансовый лизинг дает арендатору как право отказаться от аренды, заплатив комиссию (опцион «пут»), так и право купить актив по фиксированной цене после окончания срока аренды (опцион «колл»).

В данном разделе мы рассматриваем только оценку опционов «колл» с использованием формулы Блэка-Шоулза для европейских опционов (которые можно исполнить только в конце периода).

Параметры финансовых опционов и опционов компании.

|

Параметр

|

Финансовый опцион

|

Опцион компании

|

|---|---|---|

|

X

|

Цена исполнения

|

Приведенная стоимость расходов, необходимых для реализации проекта

|

|

S

|

Цена акции

|

Приведенная стоимость ожидаемых денежных потоков, генерируемых проектом

|

|

t

|

Время до истечения срока действия

|

Время, на которое может быть отложено принятие инвестиционного решения

|

|

σ

|

Стандартное отклонение доходности по акциям

|

Степень риска базовых активов

|

|

Tf

|

Стоимость денег во времени

|

Безрисковая ставка доходности

|

В таблице выше мы представили пять параметров, необходимых для оценки опциона на инвестиции, принадлежащего компании. Аппроксимация четырех параметров (X, S, t, rf) в известной степени интуитивна и проиллюстрирована на примере (ниже).

Процесс оценки пятого параметра — стандартного отклонения (σ) — заслуживает дальнейшего обсуждения. К способам оценки стандартного отклонения относится наблюдение за волатильностью цены акций компаний с активами, сравнимыми с проектом или оцениваемой компанией.

Эти данные можно найти, например, в системе Bloomberg. Важно отметить, что волатильность, оцениваемая с использованием этого метода, потребует корректировки, чтобы учесть долговую нагрузку компании-аналога.

Помните, что долговая нагрузка увеличивает риск, поэтому компании-аналоги с более высокой долговой нагрузкой, чем рассматриваемый проект, имеют более высокие риски. В качестве ориентира отметим, что волатильность в диапазоне 20-30% не считается нетипично высокой для большинства компаний, а небольшие технологические компании обычно характеризуются волатильностью 40-50%.

Пример оценки с использованием ценообразования опционов

Шэрон Рок, известный венчурный капиталист, решала, вложить ли средства в ThinkTank, Inc. — компанию, принадлежащую и управляемую г-ном Брейном. Новый продукт ThinkTank был готов к производству и сбыту.

Для строительства исследовательских и производственных мощностей требовались расходы в размере 120 млн. долларов. Рок считала, что прогнозы, представленные в таблице ниже, разработанные г-ном Брейном и его партнерами, вполне обоснованные (все данные представлены в миллионах долларов):

Данные для анализа ценообразования опциона (млн. долл.).

|

|

Год 0

|

Год 1

|

Год 2

|

Год 3

|

Год 4

|

Год 5

|

|---|---|---|---|---|---|---|

|

Денежные потоки за вычетом капитальных затрат

|

0,0

|

0,0

|

0,0

|

10,0

|

25.0

|

50,0

|

|

Капитальные затраты

|

-120,0

|

0,0

|

0,0

|

0,0

|

0,0

|

0,0

|

|

Денежные потоки, всего

|

-120,0

|

0,0

|

0,0

|

10,0

|

25,0

|

50,0

|

Рок сделала оценку методом чистой приведенной стоимости, используя ставку дисконтирования (средневзвешенная стоимость капитала) в размере 25% и темпы роста в постпрогнозный период, равные 3%. Ее не впечатлили результаты оценки-минус 11,55 млн. долларов.

После более серьезных размышлений Рок поняла, что инвестиции можно разбить на два этапа. Изначальные инвестиции, которые придется сделать незамедлительно, составят 20 млн. долларов и пойдут на оборудование для НИОКР и расходы на персонал.

Расходы в размере 100 млн. долларов на завод можно будет осуществить в любой момент времени в первые 2 года. (Когда бы проект ни был реализован, приведенная стоимость строительства завода составит 100 млн. долларов в сегодняшних долларах.)

Рок решила, что опцион на расширение инвестиций не должен оцениваться с использованием методов дисконтированных денежных потоков, поскольку она продолжит инвестировать в компании только при условии, что первый этап проекта окажется удачным. Возможность расширения можно более корректно представить как первоначальные инвестиции в размере 20 млн. долларов в пакете с двухлетним европейским опционом и оценить, используя модель Блэка-Шоулза.

Легче всего было оценить время до истечения срока действия (t) и безрисковую ставку (rf): 2 года и 7% соответственно.

«Цена исполнения» (X) равнялась приведенной стоимости инвестиций на строительство завода, или 100 млн долларов. «Цена акций» (S) была определена путем дисконтирования ожидаемых денежных потоков, которые будут генерироваться базовыми активами, в связи с расширением.

С учетом ставки дисконтирования 25% и темпа роста в постпрогнозный период, равного 3% в год, был рассчитан параметр S, который составил 108,45 млн. долларов в год о. Единственным входным параметром Блэка-Шоуза, который осталось рассчитать, было стандартное отклонение (σ).

Рок было сложно оценить его, но она решила посмотреть на некоторые компании-аналоги. По ее оценкам, значение σ, скорее всего, находилось в диапазоне от 0,5 до о,6.

Используя эти данные, Рок затем рассчитала, что, согласно модели Блэка-Шоулза, стоимость европейского опциона «колл» должна была составлять от 38,8 до 43,7 млн. долларов. Общая чистая приведенная стоимость проекта, равная стоимости инвестиций на первом этапе и стоимости опциона «колл» (второй этап), составила между 18,8 и 23,7 млн. долларов [= -20 млн. долларов + от 38,8 до 43,7 млн. долларов].

Исходя из этого анализа, Шэрон Рок решила инвестировать в ThinkTank при условии, что ей будет предоставлено преимущественное право в отношении любых последующих этапов финансирования.

Преимущества и недостатки использования метода ценообразования опционов для оценки инвестиционных возможностей

Теория оценки опционов полезна в ситуациях, когда есть возможность подождать, узнать больше о перспективах предполагаемых инвестиций, а затем решить, осуществлять ли эти вложения.

Как мы и отмечали, возможности, которые предполагают гибкость, будут постоянно недооцениваться при использовании метода дисконтированных денежных потоков.

Использование методологии ценообразования опционов имеет по крайней мере три проблемы.

- Эта методология не очень хорошо известна бизнесменам, особенно в сфере прямых инвестиций. Как и с большинством «новых технологий», трудно бывает убедить партнеров и контрагентов в том, что ее использование обосновано.

- Эта методология не позволяет полностью свести практические возможности к простым задачам, которые могут быть оценены. Хотя модели могут учитывать случаи, когда фирма платит дивиденды или когда опцион может быть исполнен на ранних этапах, расчеты в этих случаях могут быть более сложными.

Ценообразование опционов, используемое некорректно, может привести к завышению значений, полученных с помощью других методов, и, таким образом, неправомерно обосновать вложения в проекты, которые в противном случае были бы отвергнуты.

- И наконец, в некоторых ситуациях формула Блэка-Шоулза может быть неприменимой. Например, точная оценка серии вложенных опционов «колл» (то есть когда один опцион не может быть исполнен до исполнения другого) представляется сложной задачей. В этих случаях может быть более удачным использовать метод имитационного моделирования.

См. также: подробное описание процедуры моделирования методом Монте-Карло.

Использование ценообразования опционов для оценки ценных бумаг, используемых в сделках прямого инвестирования

Ценообразование опционов также может быть использовано для оценки ценных бумаг, используемых в сделках прямого инвестирования. Многие права, связанные с привилегированными акциями, могут рассматриваться как опционы «колл» или «пут», которые могут исполнить инвесторы, осуществляющие прямое инвестирование.

Следовательно, можно количественно рассчитать разницу в стоимости между обыкновенными и привилегированными акциями, которую мы обсуждали раньше.

Это обсуждение может показаться довольно теоретическим. Но на самом деле эти права могут быть оценены. Например, в октябре 2007 г. компания Microsoft заплатила 240 млн. долларов за 1,6% акций Facebook. Быстрый расчет показывает, что предполагаемая оценка этой социальной сети равнялась астрономической сумме 15 млрд. долларов.

Однако, как любой знающий себе цену венчурный инвестор, Microsoft настояла на предоставлении различных средств защиты по своим привилегированным акциям. Согласно внутренним расчетам Facebook, в которых были учтены различные права, полученные Microsoft, истинная стоимость компании после сделки составила 3,75 млрд. долларов.

Этот расчет мог бы остаться всего лишь интересным академическим экспериментом, если бы не конфликт Facebook с ConnectU. Основатели уже не существующего гарвардского сайта знакомств заявили, что основатель Facebook (и их сокурсник по Гарварду) Марк Цукерберг украл их интеллектуальную собственность.

В рамках урегулирования иска к Facebook незадачливые предприниматели согласились принять определенное количество акций Facebook. Но как только основатели ConnectU осознали, что стоимость Facebook была существенно ниже 15 млрд. долларов (а стоимость акций, которые они получили в рамках урегулирования — в дополнение к компенсации в 20 млн. долларов, — была значительно ниже, чем заявленные ее юристами 45 млн. долларов), они решили пересмотреть результаты урегулирования.

Несмотря на многочисленные разбирательства, незадачливые основатели ConnectU не смогли вытребовать более высокую компенсацию. Возможно, на следующей встрече выпускников им стоит присмотреть другого сокурсника, с которым можно было бы судиться?